Streszczenie projektu przedsięwzięcia

Przedstawiony poniżej biznes plan opisuje działania związane z założeniem i dalszą działalnością firmy „TWÓJ DACH”, która zamierza zająć się produkcją i dystrybucją dwóch rodzajów dachówek:

karpiówka ( SWW 1111-11-12 )

łupkowa ( SWW 1111-11-13 ).

Firma „TWÓJ DACH” powstała w listopadzie 2001 r. Jako spółka z ograniczoną odpowiedzialnością trzech wspólników, którą zakupiliśmy od Zakładu Ceramiki Budowlanej w województwie Dolnośląskim, ulokowanym w Wierzbowej, gmina Gromadka.

Zakład ten zaprzestał działalności gospodarczej z powodu utraty płynności finansowej. Została ona spowodowana przede wszystkim niesolidnością dwóch głównych kontrahentów firmy, którzy nie spłacili swoich wielomilionowych zobowiązań wobec Zakładu. Zobowiązania te wkrótce musiały zostać uznane za wierzytelności stracone.

Majątek trwały firmy „TWÓJ DACH” szacuje się na 345 000 zł. Do ponownego uruchomienia produkcji niezbędna jest jednak modernizacja składników majątku trwałego firmy, a przede wszystkim wielu maszyn i urządzeń. Koszty modernizacji oszacowano na 155 000 zł. Niezbędne będą również środki obrotowe, przeznaczone głównie na sfinansowanie zapasów wyrobów gotowych, towarów oraz zakup materiałów i surowców. Ponieważ dysponujemy obecnie wolnymi środkami własnymi w kwocie 60 000 zł, niezbędne będzie zaciągnięcie kredytu w wysokości 100 000 zł.

Profil i zakres działania firmy

Historia firmy

Firma „TWÓJ DACH” spółka z o.o. powstała w obecnej formie prawnej w listopadzie 2001 r. z zamiarem funkcjonowania jako przedsiębiorstwo produkujące wyroby ceramiczne, głównie dachówkę karpiówkę i dachówkę łupkową. Kontynuuje ona przy tym działalność swej poprzedniczki, która funkcjonowała jako spółka cywilna przez kilkadziesiąt lat. W ciągu ostatnich lat firma ta produkowała wyroby ceramiczne, wykorzystując w tym celu lokalne surowce. Podstawowym asortymentem produkcji stały się przy tym dwa gatunki dachówek: dachówka karpiówka oraz dachówka łupkowa. Firma nie stroniła również od typowej działalności handlowej, polegającej na pośrednictwie w sprzedaży materiałów budowlanych.

Stale rosnący popyt na produkty firmy w połączeniu z dobrą opinią o jej wyrobach, zapewniał firmie zadowalające zyski. Niestety, w 2000 r. firma utraciła płynność finansową, co stało się bezpośrednio przyczyną jej likwidacji.

Zamierzenia na przyszłość

Po prawie rocznej przerwie w swojej działalności firma wymagała przeprowadzenia inwestycji modernizacyjnych. W związku z tym, jako nowi właściciele firmy, postanowiliśmy przy okazji zwiększyć zakup nowoczesnych maszyn i urządzeń oraz innych środków trwałych.

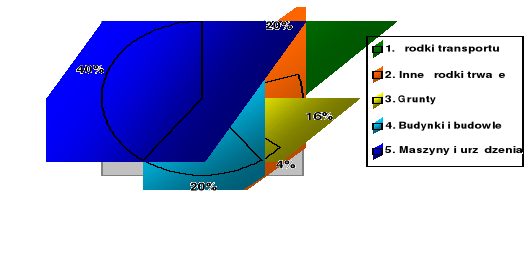

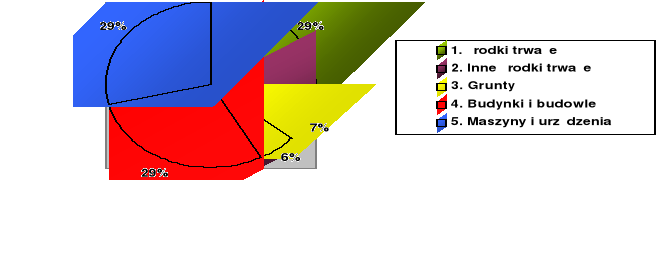

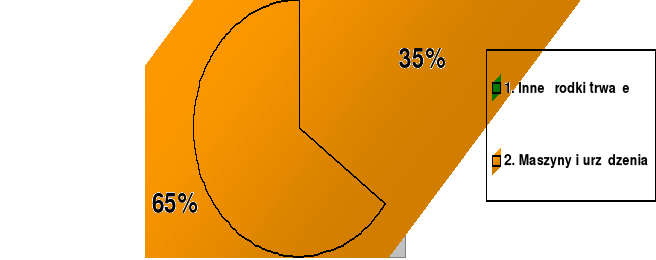

W tabeli 1.1 oraz na wykresach 1.1, 1.2 oraz 1.3 pokazano strukturę majątku trwałego firmy w trzech układach:

stan przed realizacją inwestycji,

wkład wspólników (aport rzeczowy ),

3) wielkość niezbędnych nakładów inwestycyjnych. 2.

Tabela 1.1

Struktura majątku trwałego firmy „TWÓJ DACH” ( w zł. )

Wyszczególnienie |

Stan przed inwestycją |

Aport |

Inwestycja |

KOSZTY URUCHOMIENIA/APORT |

500 000 |

345 000 |

155 000 |

Grunty |

20 000 |

20 000 |

0 |

Budynki i budowle |

100 000 |

100 000 |

0 |

Maszyny i urządzenia |

200 000 |

100 000 |

100 000 |

Środki transportu |

100 000 |

100 000 |

0 |

Inne środki trwałe |

80 000 |

25 000 |

55 000 |

Źródło: dane firmy „TWÓJ DACH”

Jak wynika z powyższej tabeli, jako właściciele firmy „TWÓJ DACH”, chcąc doprowadzić ją do pełnej sprawności, musimy zainwestować 155 000 zł., w tym 100 000 zł. w maszyny i urządzenia ( wg listy dostarczonej do banku ), 55 000 zł. w inne środki trwałe ( wg listy dostarczonej do banku ). Przewidziane jest również utworzenie rezerwy finansowej w wysokości 5 000 zł. W następnych latach niezbędne będzie dokupowanie gruntów przeznaczonych na kopalnię surowców.

Rysunek 1.1

Struktura majątku trwałego przed realizacją inwestycji ( potrzeby )

3.

Rysunek 1.2

Struktura majątku trwałego - aport rzeczowy

Rysunek 1.3

Struktura niezbędnych nakładów inwestycyjnych ( inwestycja )

Zamierzamy sfinansować program inwestycyjny ze środków własnych i kredytu ( por. tab. 1.2; dane w zł. ).

4.

Tabela 1.2

Źródła finansowania inwestycji

Wyszczególnienie |

Kwota |

% |

Źródła finansowania inwestycji |

160 000 |

100,00% |

Środki własne |

60 000 |

37,50% |

Kredyt |

100 000 |

62,50% |

Źródło: dane firmy „TWÓJ DACH”

Szacujemy, że w wyniku realizacji przedsięwzięcia rozszerzymy zdolność produkcyjną o ok. 30% oraz zwiększymy zatrudnienie pracowników bezpośrednio produkcyjnych o 15%. Przedsięwzięcie inwestycyjne zostanie sfinansowane w 37,5% ze środków własnych ( nie biorąc pod uwagę aportu rzeczowego ). Warto w tym miejscu podkreślić, że opracowany i przedstawiany biznes plan wskazuje na wykonalność całego przedsięwzięcia.

Niezaprzeczalnymi atutami firmy są:

doświadczenie właścicieli w branży,

umiejętności zarządzania firmą przez jej właścicieli,

wyrobione kontakty handlowe.

Reasumując, jako autor biznes planu, a zarazem właściciel firmy uważam, że:

Zdolności organizacyjne i techniczne firmy odpowiadają skali i rodzajowi opisywanego przedsięwzięcia.

System rachunkowości firmy jest zgodny z przepisami.

Dane finansowe załączone w dalszej części biznes planu pokazują, że firma znajduje się w dobrej kondycji finansowej, głównie dzięki utrzymaniu sprzedaży wyrobów na odpowiednio wysokim poziomie, a przy wsparciu kredytem jest w stanie w pełni zrealizować założony program inwestycyjny w planowanym terminie.

Cele i zasady działania firmy

Firma chce zaspokajać zapotrzebowanie na szeroko rozumianą produkcję ceramiczną, ze szczególnym uwzględnieniem dachówki karpiówki oraz dachówki łupkowej.

W związku z tym firma będzie dostarczać wyrobów gotowych, dostosowanych do potrzeb odbiorców, dbając o ich wysoką jakość.

Firma posiada odpowiednie zasoby, doświadczenie, kontakty i rozeznanie w branży, a także prowadzić będzie działania zmierzające do dalszego, ciągłego udoskonalania swych wyrobów.

Firma dążyć będzie do umacniania swojej pozycji na tradycyjnych rynkach zbytu w rejonie Polski południowej i zachodniej oraz starać się zdobyć klientów w całym kraju.

Podstawowy cel. Podstawowym celem działania firmy jest zapewnienie stabilności, dostarczającej wyrobów satysfakcjonujących klientów, a tym samym zapewnienie długotrwałych zysków w przyszłości. Działania te umożliwić mają również utrzymanie, a nawet powiększenie stanu zatrudnienia, ze szczególnym uwzględnieniem osób bezrobotnych. Firma będzie starać się również dokonywać dalszych inwestycji w celu uatrakcyjnienia swych wyrobów.

Co robimy? Podstawowym problemem działania firmy jest produkcja ceramiczna. Firma będzie nie tylko dostarczała produkty końcowe, ale będzie także pośredniczyć w handlu materiałami budowlanymi. Pomagać będzie również odbiorcom w ich odpowiednim doborze. Wszystkie działania, takie jak badania rynku, rozwój rynków, promocja, marketing, działalność finansowa i podobne są traktowane jako 5. podstawowe formy aktywności firmy. Dla uzyskania tego celu może także być potrzebne wprowadzenie innych produktów lub dodatkowych usług uzupełniających i podnoszących jakość podstawowej działalności. Wszystkie te działania będą zgodne z oczekiwaniami właścicieli, klientów oraz pracowników.

Gdzie to robimy. Produkcja w zakładzie zlokalizowanym na terenie Polski południowo-zachodniej, woj. Dolny Śląsk, Wierzbowa, gmina Gromadka, a dystrybucja na terenie całego kraju.

Jak to zrobić? Firma będzie prowadziła swoje interesy z pełną świadomością odpowiedzialności wobec kredytodawców i uwarunkowań wpływających na charakter jej działalności. Firma wierzy, że w długim okresie, wszystkie opisane poniżej elementy polityki firmy są zbieżne i wewnętrznie zgodne.

Założenia planu strategicznego przedsięwzięcia

Analiza strategiczna ( metodą SWOT )

Analizę strategiczną firmy przeprowadzono przy zastosowaniu metody SWOT, przyjmując dziesięciostopniową skalę ocen. Wyniki analizy zawierają kolejne cztery tabele ( 1.3, 1.4, 1.5, 1.6 ). Szczegółowe wyjaśnienia dotyczące poszczególnych elementów tabel można przy tym znaleźć w odpowiadających im częściach biznes planu.

Możliwości

Na podstawie zdobytych doświadczeń firma ocenia, że w jej otoczeniu występują w zasadzie sprzyjające czynniki ekonomiczne, polityczne, technologiczne, etyczne i społeczne.

Tabela 1. 3

Możliwości

Wyszczególnienie |

Ocena w skali ( 0-10 ) |

Wykorzystanie image „starej” firmy |

10,00 |

Poziom wzajemnych relacji z bankiem |

8,00 |

Nowe segmenty rynku |

8,00 |

Elastyczność reakcji na sygnały rynkowe |

5,00 |

Średnia |

7.75 |

Wśród możliwości na pierwszym miejscu stawiamy wykorzystanie dobrego image naszej poprzedniczki. Oczekujemy, że klienci będą kojarzyć firmę „TWÓJ DACH” z wysoką jakością wyrobów gotowych, dostarczanych terminowo, po umiarkowanej cenie.

Zagrożenia

Tabela 1. 4

Zagrożenia

Wyszczególnienie |

Ocena w skali ( 0-10 ) |

Załamanie rozwoju budownictwa |

10,00 |

Siła przetargowa nabywców/kontrahentów |

5,00 |

Średnia |

7,50 |

Największe zagrożenia upatrujemy w obserwowanym od dłuższego czasu znacznym obniżeniu poziomu rozwoju branży budowlanej, a więc w znacznym zmniejszeniu się popytu na materiały budowlane w skali całego kraju. Sytuacja ta powoduje znaczny wzrost siły 6. przetargowej klientów, co w połączeniu ze stosunkowo silną konkurencją ze strony podobnych zakładów może spowodować spadek ceny dachówki.

Silne strony

Tabela 1. 5

Silne strony

Wyszczególnienie |

Ocena w skali ( 0-10 ) |

Kultura obsługi klientów |

10,00 |

Stopień realizacji dotychczasowych planów |

10,00 |

Ocena produktu przez klientów |

9,00 |

Poziom jakości produktów ( w porównaniu z konkurentami ) |

8,00 |

Umiejętności menedżerskie |

8,00 |

Średnia |

9,00 |

Firma dokłada wielu starań zmierzających do uzyskania i utrwalenia dobrej opinii o swych wyrobach wśród obecnych i potencjalnych klientów.

Słabe strony

Tabela 1. 6

Słabe strony

Wyszczególnienie |

Ocena w skali ( 0-10 ) |

Działania marketingowe |

7,00 |

Niewystarczające własne środki finansowe |

6,00 |

Poziom kwalifikacji dostępnej siły roboczej |

6,00 |

Poziom technologii |

4,00 |

Średnia |

5,75 |

Pewnym usprawiedliwieniem dla stosunkowo słabej działalności marketingowej naszej firmy może być fakt, że w chwili obecnej nie jesteśmy w stanie sprostać zamówieniom. Wraz z rozszerzeniem zdolności produkcyjnej planujemy jednak wzmożenie również działań marketingowych.

Strategiczna pozycja firmy

Wysoko oceniamy więc zasoby firmy i to zarówno zasoby fizyczne, jak i poziom kadry menedżerskiej, zasoby finansowe oraz korzystne cechy jakościowe produktów firmy. Ma to swe odzwierciedlenie w wymienionych wcześniej silnych i słabych stronach firmy. W połączeniu ze szczegółową analizą szans i zagrożeń, można więc stwierdzić, że firma ma bardzo silną pozycję na rynku.

Wybór i wdrożenie strategii

Menedżerowie naszej firmy dysponują skonkretyzowaną wizją jej rozwoju w ciągu najbliższych kilku lat. Wszystkie dotychczasowe działania firmy oraz ich analizy potwierdzają konieczność wyboru strategii, wyrażającej się w stwierdzeniu: „produkt wysokiej jakości, proekologiczny, energooszczędny, dostosowany do zapotrzebowania rynku, po cenie odpowiadającej jego jakości i „atrakcyjności”. Wybrana strategia wskazuje na 7. chęć maksymalnego wykorzystania wszystkich silnych stron i szans oraz neutralizowanie niekorzystnego wpływu słabych stron oraz zagrożeń.

Dotychczasowa działalność firmy „TWÓJ DACH” świadczy o tym, że my, jej właściciele oraz jej pracownicy potrafimy wdrożyć i realizować wybraną przez siebie strategię. Wymagać to jednak będzie ciągłych inwestycji, niezwykle zresztą kosztownych, zmierzających do nadążania za potrzebami klientów.

Plan techniczny

Opis wyrobu i procesu produkcji

Firma „TWÓJ DACH” zajmuje się szeroko rozumianą produkcją i dystrybucją wyrobów ceramicznych, a szczególnie wytwarzaniem:

dachówki karpiówki ( SWW 1111-11-12 ),

dachówki łupkowej ( SWW 1111-11-13 ).

Przebieg całego procesu świadczenia usług, począwszy od założenia zamówienia, a skończywszy na dostarczeniu gotowego wyrobu, zależy wyłącznie od klienta. Najszerszy zakres usług świadczonych przez firmę może przy tym przebiegać w etapach przedstawionych w tabeli 1.7.

Tabela 1.7

Etapy procesu świadczenia usług przez „TWÓJ DACH”

Etap |

Wyszczególnienie |

A |

Złożenie zamówienie |

B |

Dobór wyboru gotowego |

C |

Załadunek dachówki na środek transportu firmy „TWÓJ DACH” |

D |

Transport na miejsce rozładunku środkiem transportowym „TWÓJ DACH” |

E |

Rozładunek |

Firma zajmuje się również dystrybucją materiałów budowlanych. Natomiast sam proces produkcji wyrobu składa się z faz pokazanych w tabeli 1.8.

Tabela 1. 8

Fazy procesu przygotowania produktu

Faza |

Wyszczególnienie |

A |

Wydobycie i składowanie surowców |

B |

Przygotowanie masy plastycznej i jej wstępny przerób |

C |

Formowanie półfabrykatów ( surówki ) |

D |

Suszenie |

E |

Ustawianie w piecu |

F |

Wypalanie |

G |

Rozładunek pieca i składowanie wyrobów gotowych |

Proces wypalania odbywa się w piecu kręgowym o pracy ciągłej. Nie jest to niestety piec nowoczesny. Suszenie odbywa się w sposób naturalny, w specjalnie zaprojektowanych w tym celu szopach.

Warto podkreślić, że klienci wysoko oceniają wyroby firmy. Jednocześnie elastyczność firmy umożliwia dostosowania się nawet do bardzo specyficznych wymagań klienta. Jakość wyrobów nie odbiega od poziomu wyrobów dostarczanych przez konkurentów. 8.

Technologia produkcji i jej poziom

Technologia stosowana w firmie „TWÓJ DACH” nie odbiega swym poziomem od technologii stosowanych przez krajowych konkurentów.

W niedalekiej przyszłości planowane są inwestycje mające na celu unowocześnienie technologii produkcji, a przede wszystkim skrócenie procesu wypalania. Projektowana jest również inwestycja mająca na celu intensyfikację procesu suszenia półfabrykatów.

Program produkcji ( zdolności produkcyjne )

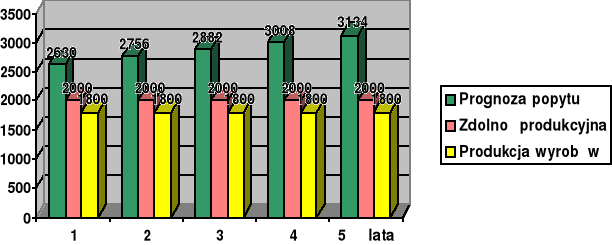

W tabeli 1.9 oraz na rysunku 1.4 zostały przedstawione zdolności produkcyjne oraz plany produkcji w ciągu najbliższych pięciu lat na tle spodziewanego popytu na podstawowe wyroby firmy.

Tabela 1. 9

Produkcja i sprzedaż wyrobów i towarów

Wyszczególnienie |

2002 |

2003 |

2004 |

2005 |

2006 |

Prognoza popytu |

2630 |

2756 |

2882 |

3008 |

3134 |

Zdolność produkcyjna |

2000 |

2000 |

2000 |

2000 |

2000 |

Produkcja wyrobów |

1800 |

1800 |

1800 |

1800 |

1800 |

Analiza danych zawartych w tabeli 1.9 wskazuje na niedostatek zdolności produkcyjnych firmy w stosunku do spodziewanego poziomu popytu. Ponadto zdolność produkcyjna w tego typu zakładzie jakim jest „TWÓJ DACH” pozwala na ich wykorzystanie w ok. 90%. Ponieważ zdolność produkcyjna całego zakładu determinowana jest przez wydajność pieca, którego rozbudowa jest niezwykle kosztowna, firma „TWÓJ DACH” będzie musiała znaleźć inne rozwiązania pozwalające na zaspokojenie potrzeb klientów. W chwili obecnej takie rozwiązanie stanowią zakupy wyrobów gotowych od innych producentów w celu ich dalszej odsprzedaży.

Rysunek 1. 4

Popyt, zdolność produkcyjna, produkcja w latach 2002-2006 ( w tys. szt.)

9.

Dostępność materiałów i surowców

W zasadzie nie ma większych kłopotów z zaopatrzeniem w materiały i surowce. W produkcji dachówki podstawowym surowcem jest glina wydobywana we własnej kopalni. Podstawową właściwością surowców tego typu jest ich plastyczność, pozwalająca w łatwy sposób formować półfabrykaty, które po wysuszeniu i wypaleniu zapewniają:

wysoką wytrzymałość mechaniczną, potwierdzoną stosownym atestem,

złe przewodnictwo akustyczne i cieplne,

mrozoodporność i odporność na nasiąkanie.

Majątek trwały

W tabeli 1.10 przedstawiono wartość majątku trwałego niezbędnego do ponownego rozpoczęcia działalności firmy w porównaniu ze stanem obecnym, stanowiącym aport rzeczowy wnoszony przez nowych właścicieli.

W dalszych latach przewidziano jedynie zakup gruntów pod nowe kopalnie surowca. Jeśli natomiast opisywane przedsięwzięcie się powiedzie, to przygotujemy nowy, zmodyfikowany biznes plan, który będzie zawierał opis nowych inwestycji.

Tabela 1. 10

Inwestycje i aport rzeczowy ( zł. )

Wyszczególnienie |

Start |

KOSZTY URUCHOMIENIA INWESTYCJI |

500 000 |

Grunty |

20 000 |

Budynki i budowle |

100 000 |

Maszyny i urządzenia |

200 000 |

Środki transportu |

100 000 |

Inne środki trwałe |

80 000 |

RAPORT RZECZOWY |

345 000 |

Grunty |

20 000 |

Budynki i budowle |

100 000 |

Maszyny i urządzenia |

100 000 |

Środki transportu |

100 000 |

Inne środki trwałe |

25 000 |

Źródło: dane księgowe „TWÓJ DACH”

Koszty produkcji

W tej części biznes planu zostanie przedstawiona prognoza kosztów produkcji w firmie „TWÓJ DACH” na 2002 r. Koszty podzielono przy tym na koszty stałe i zmienne ( tab.1.11 ).

Doświadczenie z lat ubiegłych pozwala stwierdzić, że jednostkowe koszty produkcji dachówki karpiówki są w znacznym stopniu zbliżone do jednostkowych kosztów produkcji dachówki karpiówki. Stąd analiza kosztów przedstawiana jest łącznie dla obu wyrobów.

10.

Tabela 1.11

Zestawienie kosztów działalności

Koszty |

I kw. |

II kw. |

III kw. |

IV kw. |

2002 |

KOSZTY STAŁE |

23384 |

21384 |

23472 |

23472 |

91712 |

Reklama i promocja |

500 |

500 |

500 |

500 |

2000 |

Płace i ZUS |

18934 |

18934 |

20827 |

20827 |

79522 |

Koszty utrzymania firmy: |

3650 |

1650 |

1815 |

1815 |

8930 |

Czynsze i inne opłaty |

500 |

500 |

550 |

550 |

2100 |

Energia |

200 |

200 |

220 |

220 |

840 |

Telefon/Fax |

300 |

300 |

330 |

330 |

1260 |

Eksploatacja samochodu |

400 |

400 |

440 |

440 |

1680 |

Koszty utrzymania biura |

250 |

250 |

275 |

275 |

1050 |

Ubezpieczenie majątku |

2000 |

0 |

0 |

0 |

2000 |

Inne koszty stałe |

300 |

300 |

330 |

330 |

1260 |

KOSZTY ZMIENNE |

44549 |

44549 |

49004 |

49004 |

187106 |

Zużycie materiałów i surowców |

11137 |

11137 |

12251 |

12251 |

46776 |

Energia bezpośrednia |

17820 |

17820 |

19602 |

19602 |

74844 |

Płace bezpośrednie i ZUS |

13365 |

13365 |

14701 |

14701 |

56132 |

Inne koszty zmienne |

2227 |

2227 |

2450 |

2450 |

9354 |

Źródło: prognozy sporządzone na podstawie danych historycznych.

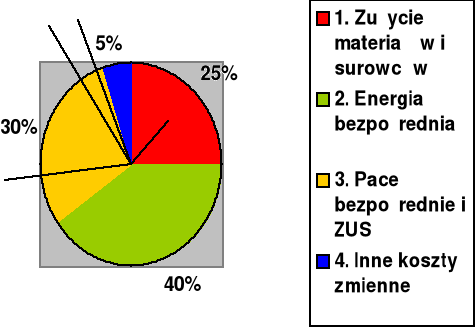

Warto zauważyć, że koszty zmienne stanowią aż 67,11% ogółu kosztów. Natomiast strukturę kosztów zmiennych oraz kosztów stałych pokazuje odpowiednio rysunek 1.5 i 1.6.

Rysunek 1. 5

Struktura kosztów zmiennych w 2002 r.

Około 70% kosztów zmiennych ponoszonych przez firmę stanowią koszty energii oraz płac bezpośrednich wraz z ZUS. Nie jest więc niespodzianką, że sytuacja finansowa firmy jest bardzo wrażliwa na wszelkie zmiany cen energii czy płac, a szczególnie obciążeń z tytułu ZUS.

11.

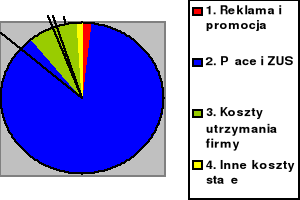

Rysunek 1, 6

Struktura kosztów stałych w 2002 r.

Wśród kosztów stałych dominują wynagrodzenia pracowników zatrudnionych na stałe ( wraz z ZUS stanowią ok. 87% kosztów stałych ). Struktura kosztów firmy „TWÓJ DACH” jest korzystna ze względu na stosunkowo wysoki udział kosztów zmiennych, a więc związanych bezpośrednio z procesem produkcji, w kosztach ogółem. Duży udział kosztów wynagrodzeń czyni firmę szczególnie wrażliwą na zmiany poziomu płac i stawek ZUS.

Plan marketingowy

Założenia planu marketingowego

Na rynku, na którym działa firma „TWÓJ DACH” istnieją konkurencyjne firmy. Można przy tym uznać, że dokonał się już podział lokalnego rynku między konkurentów, każdy z nich posiada bowiem grupę „wiernych” klientów.

Walka konkurencyjna koncentruje się zatem na działaniach bezpośrednio skierowanych na pozyskanie klientów z rynków bardziej odległych od miejsca produkcji, którzy dotychczas korzystali z usług innych, zwłaszcza państwowych zakładów ceramicznych.

Firma „TWÓJ DACH” ma przy tym kilka atutów:

zbliżoną jakość wyrobów,

niższe ceny, ze względu na niższe koszty produkcji,

elastyczność w dostosowaniu się do życzeń klienta.

Nasza strategia marketingowa koncentruje się na pozyskaniu nowych klientów, którzy dotychczas zamawiali wyroby ceramiczne w firmach państwowych. Nie lekceważymy również możliwości pozyskania nowych klientów, którzy prowadzą ogólnopolską działalność budowlaną.

Analiza rynku

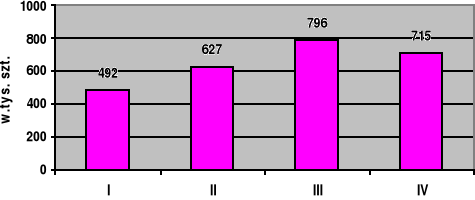

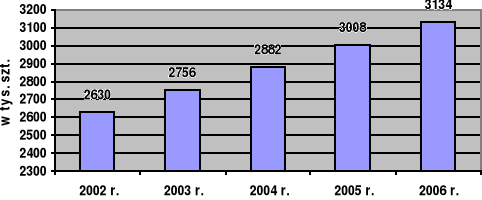

Na podstawie danych historycznych została opracowana prognoza popytu łącznie na dachówkę karpiówkę oraz dachówkę łupkową ( tabela 1.12, rysunek 1.7 i 1.8 ).

12.

Rysunek 1.7

Prognoza popytu w 2002 r. ( dane kwartalne )

Rysunek 1.8

Prognoza popytu na lata 2002-2006

Tabela 1.12

Produkcja i sprzedaż wyrobów i towarów

Wyszczególnienie |

I kw. |

II kw. |

III kw. |

IV kw. |

2002 |

Prognoza popytu |

492 |

627 |

796 |

715 |

2630 |

Wyszczególnienie |

2002 |

2003 |

2004 |

2005 |

2006 |

Prognoza popytu |

2630 |

2756 |

2882 |

3008 |

3134 |

Około 70% wszystkich zamówień na wyroby firmy „TWÓJ DACH” pochodzi od stałych klientów. Jednocześnie firma nie jest uzależniona od kontaktów z odbiorcą, ponieważ udział w sprzedaży najpoważniejszego z klientów nie przekracza 13%.

Walczymy również o bardzo poważnego klienta: firmę „BUDEX”, która lokuje u nas ostatnio, odnawiane co miesiąc, zamówienia na wyroby ceramiczne, przeznaczone na budowę osiedli domków jednorodzinnych.

Strategia cen

Zakład „TWÓJ DACH” prowadzi elastyczną politykę cenową, opierając się na kalkulacji jednostkowego kosztu wytworzenia produktu oraz sytuacji cenowej na rynku. Ponieważ koszty produkcji obu gatunków dachówek są do siebie zbliżone, firma sprzedaje cały asortyment produkcji po tej samej cenie.

Poziom cen jest oczywiście dostosowany również do jakości i atrakcyjności wyboru. W tej branży bowiem w parze z jakością musi iść odpowiednia cena. Firma różnicuje również warunki zapłaty w zależności od wiarygodności klienta.

13.

Strategia marketingowa

Dotychczasowe rozważania skłaniają nas do zastosowania strategii penetracji rynku, polegającej na dostosowaniu wyrobów wysokiej jakości, odpowiadającej gustom klientów, po odpowiednich cenach. Wybór ten można uzasadnić korzystną sytuacją kosztową firmy.

Strategia dystrybucji

Firma oprócz własnych kanałów dystrybucji zamierza szeroko korzystać z pośrednictwa wyspecjalizowanych firm. Poza dystrybucją na własną rękę firma współpracuje z kilkoma składami materiałów budowlanych na terenie południowej i zachodniej Polski.

Strategia promocji i reklamy

Ważną częścią działalności firmy będzie polityka wspierania rynku i działań w sferze promocji i reklamy, np. stosowanie różnych sposobów zachęcania klientów, różnych działań w zakresie reklamy, ogłoszeń oraz udziału w specjalistycznych wystawach handlowych.

Będziemy również prowadzić działania reklamowe za pomocą tradycyjnych metod. Ponieważ firma już istnieje na rynku i ma wyrobioną markę, w wielu przypadkach będziemy korzystać ze sprawdzonych wzorów.

Pragniemy stosować wszelkie działania ( mamy tu kilka pomysłów ) na rzecz zwiększenia sprzedaży, rozumiemy jednak, że musimy dysponować produktem atrakcyjnym, dobrej jakości o umiarkowanej cenie.

Będziemy również systematycznie pracować nad utrzymaniem image naszej firmy, wypracowanego w poprzednich latach.

Plan organizacyjny

Wprowadzenie

Poziom kwalifikacji i doświadczeń kadry menedżerskiej firmy, który ma podstawowe znaczenie dla sukcesu zaplanowanego przedsięwzięcia, oceniamy bardzo wysoko. Firma przygotowuje się do starannego opracowania problemów związanych z efektywnością zarządzania.

Zasoby ludzkie

Jako właściciele firmy posiadamy bogate doświadczenie menedżerskie, związane z prowadzeniem firm prywatnych. W związku z tym to właśnie my sprawujemy w firmie funkcje menedżerskie.

Praca odbywa się w systemie jednozmianowym. W firmie zatrudnionych jest 24 pracowników. Firma zatrudnia również pracowników na zasadzie umowy-zlecenia, przeciętnie 9 osób miesięcznie. Załoga wykazuje dużą stabilność zatrudnienia, co jest szczególnie istotne ze względu na konieczność zatrudnienia wysoko wykwalifikowanych pracowników, którzy zapewnią odpowiednią jakość produkcji.

14.

Kalendarz organizacyjny

Tabela 1.13

Wykaz czynności

Wyszczególnienie |

Rozpoczęcie |

Zakończenie |

Przygotowanie biznes planu |

10.12.2001 |

30.12.2001 |

Oczekiwanie na kredyt |

30.12.2001 |

styczeń 2002 |

Zakup maszyn według specyfikacji |

styczeń/luty 2002 |

styczeń/luty 2002 |

Instalacja maszyn |

styczeń/luty 2002 |

styczeń/luty 2002 |

Czynności opisane w tabeli 1.13 są na tyle zaawansowane organizacyjne, że właściwie obecnie firma oczekuje jedynie na przyznanie kredytu.

Reasumując, należy stwierdzić, że firma „TWÓJ DACH”:

Jest przygotowana organizacyjnie do realizacji założonego programu inwestycyjnego.

Faza przejęcia zakładu przez nowych właścicieli została przeprowadzona bez większych przeszkód.

Przewiduje, w wyniku realizacji programu inwestycyjnego, wzrost zatrudnienia osób bezrobotnych o ok. 6 etatów.

Plan finansowy

Dane wejściowe

Dane wejściowe z okresu od 01.01.2002 do 31.12.2006 r. zostały przygotowane na podstawie prognoz rozwoju sytuacji opracowywanych przez właścicieli firmy. Tabele 1.14-1.22 ( str. 18-21 ) zawierają pełny zestaw danych wejściowych prezentowanego przedsięwzięcia.

Oprocentowanie kredytu wynosi 32%, a spłaty rat przewidziano w ciągu 36 miesięcy z uwzględnieniem karencji dwukwartalnej.

Rachunek wyników

Prognozę rachunku wyników zawiera tabela 1.18.

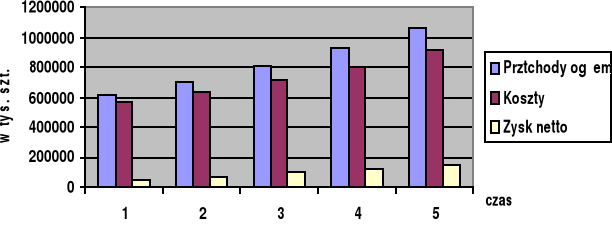

Na rysunku 1.9 pokazano przychody ze sprzedaży, koszty oraz zysk netto w latach 2002-2006.

Rysunek 1.9

Sprzedaż, koszty, zysk netto

15.

Powyższe obliczenia wskazują na niezłą dochodowość przedsięwzięcia. Przychody ze sprzedaży rosną w stosunkowo wolnym tempie, co odzwierciedla bardzo ostrożne moje podejście jako autora biznes planu do wszelkiego typu prognoz. Warto przy tym podkreślić, że jedyną barierą wzrostu przychodów ze sprzedaży jest ciągle niewystarczająca zdolność produkcyjna firmy. Jej powiększenie wymaga jednak kosztownych inwestycji. Jeśli potwierdzą się prognozy finansowe, prezentowane w niniejszym biznes planie, to firma „TWÓJ DACH” podejmie nowe przedsięwzięcia inwestycyjne, aby rozwiązać powyższy problem.

Firma „TWÓJ DACH” nie ma niestety większych możliwości obniżki kosztów produkcji, ponieważ większa ich część powstaje poza firmą, są to bowiem koszty, materiałów i płac.

Zysk netto rośnie proporcjonalnie do przychodów ze sprzedaży, co stanowi dla firmy znaczną zachętę do podjęcia wszelkich działań na rzecz jej zwiększenia.

Warto zwrócić uwagę, że podział marży brutto na dwa składniki pozwala ocenić opłacalność działalności handlowej firmy na tle działalności produkcyjnej.

Bilans

Tabela 1.19 zawiera prognozę bilansu firmy na lata 2002-2006.

Warto przy tym zwrócić uwagę na systematyczny wzrost sumy bilansowej, uzyskiwany na drodze inwestowania w firmę. Właściciele postanowili reinwestować w firmę znaczną część osiąganych dochodów. Zostaną one w najbliższych latach przekazane na powiększenie kapitału własnego, a w niniejszych prognozach zostały umieszczone w pozycji zysk nie rozliczony.

Przepływy pieniężne ( cash flow )

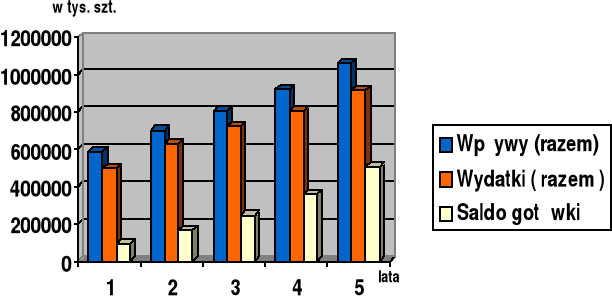

Tabela 1.20 zawiera zestawienie przepływów pieniężnych w firmie „TWÓJ DACH” spółka z o.o. w latach 2002-2006.

Jednocześnie, przeprowadzone obliczenia wskazują, że bez uzyskania kredytu nastąpiłby niedobór środków finansowych w kwocie odpowiadającej mniej więcej jego wysokości.

Rysunek 1.10 pokazuje przy tym wpływy, wydatki oraz saldo środków pieniężnych firmy w ciągu najbliższych pięciu lat.

Punkt równowagi

W tabeli 1.21 pokazano obliczenia związane z określeniem progu rentowności firmy.

Analiza wskażnikowa

W tabeli 1.22 przedstawiono wyniki analizy wskaźnikowej firmy „TWÓJ DACH” spółka z o.o.

Przeprowadzona analiza wskazuje na znaczną zyskowność planowanego przedsięwzięcia. Szczególnie zwraca przy tym uwagę wysoka rentowność nie tylko kapitału własnego, ale i pozostałych wskaźników rentowności.

16.

Rysunek 1.10

Wpływy, wydatki, saldo

Ocena efektywności inwestycji

W tabeli 1.23 przedstawiono wyniki oceny efektywności opisywanego przedsięwzięcia inwestycyjnego.

Warto podkreślić, że przedsięwzięcie charakteryzuje się dodatnią wartością NPV, a więc może być przekazane do realizacji.

Wnioski

Opierając się na przygotowanych w dobrej wierze danych księgowych firmy, stwierdzam, że program inwestycyjny:

Jest wykonalny w całym opisywanym zakresie, a jego realizacja jest znacznie zaawansowana.

Zapewnia sprawne funkcjonowanie firmy oraz obsługę kredytu.

Przynosi znaczne zyski.

Dodatkowym argumentem jest korzystny stan środków pieniężnych, który zapewni sprawną obsługę zadłużenia. Również przychody firmy, oszacowane zresztą bardzo ostrożnie, zapewniają środki, które przeznaczone zostaną na spłaty rat pożyczek.

I. Analiza strategiczna firmy „TWÓJ DACH”, przeprowadzona przy okazji konstrukcji niniejszego planu firmy, nie sygnalizuje również większych zagrożeń dla realizacji założonego programu inwestycyjnego.

II. W połączeniu z dotychczasowymi doświadczeniami firmy oraz jej działalnością w ostatnim okresie z całą stanowczością musimy zakwalifikować przedsięwzięcie do klasy w zasadzie pozbawionej ryzyka.

17.

Tabela 1.14

Produkcja oraz sprzedaż wyrobów i towarów

Wyszczególnienie |

I kw. |

II kw. |

III kw. |

VI kw. |

2002 |

2003 |

2004 |

2005 |

2006 |

POPYT I PRODUKCJA ( w tys. szt. ) |

|

|

|

|

|

|

|

|

|

Prognoza popytu |

492 |

627 |

796 |

715 |

2630 |

2756 |

2882 |

3008 |

3134 |

Zdolność produkcyjna |

500 |

500 |

500 |

500 |

2000 |

2000 |

2000 |

2000 |

2000 |

Produkcja wyrobów |

450 |

450 |

450 |

450 |

1800 |

1800 |

1800 |

1800 |

1800 |

Sprzedaż wyrobów |

450 |

450 |

450 |

450 |

1800 |

1800 |

1800 |

1800 |

1800 |

Zapas (niedobór) wyrobów |

0 |

0 |

0 |

0 |

0 |

956 |

1082 |

1208 |

1334 |

Zakup towarów (ilościowy) |

42 |

177 |

346 |

265 |

830 |

956 |

1082 |

1208 |

1334 |

Sprzedaż towarów |

42 |

177 |

346 |

265 |

830 |

0 |

0 |

0 |

0 |

Zapas (niedobór) towarów |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

CENY WYROBÓW I TOWARÓW zł. za 1 tys. szt. |

|

|

|

|

|

|

|

|

|

Pl. ceny sprzedanych wyrobów |

220 |

220 |

242 |

242 |

231 |

254 |

280 |

307 |

338 |

Pl. ceny sprzedanych towarów |

220 |

220 |

242 |

242 |

236 |

254 |

280 |

307 |

338 |

Pl. ceny zakupu towarów |

160 |

160 |

176 |

176 |

172 |

185 |

203 |

224 |

246 |

INNE PRZYCHODY (w zł.) |

500 |

500 |

500 |

500 |

2000 |

500 |

500 |

500 |

500 |

Tabela 1.15

Zestawienie kosztów działalności ( w zł. )

Wyszczególnienie |

I kw. |

II kw. |

III kw. |

IV kw. |

2002 |

2003 |

2004 |

2005 |

2006 |

KOSZTY STAŁE |

23384 |

21384 |

23472 |

23472 |

91712 |

100883 |

110972 |

122073 |

134284 |

Reklama i promocja |

500 |

500 |

500 |

500 |

2000 |

2200 |

2420 |

2662 |

2928 |

Płace i ZUS |

18934 |

18934 |

20827 |

20827 |

79522 |

87474 |

96221 |

105846 |

116433 |

Koszty utrzymania firmy: |

3650 |

1650 |

1815 |

1815 |

8930 |

9823 |

10806 |

11887 |

13077 |

Czynsze i inne opłaty |

500 |

500 |

550 |

550 |

2100 |

2310 |

2541 |

2795 |

3075 |

Energia |

200 |

200 |

220 |

220 |

840 |

924 |

1016 |

1118 |

1230 |

Telefon/Fax |

300 |

300 |

330 |

330 |

1260 |

1386 |

1525 |

1678 |

1846 |

Eksploatacja samochodu |

400 |

400 |

440 |

440 |

1680 |

1848 |

2033 |

2236 |

2460 |

Koszty utrzymania biura |

250 |

250 |

275 |

275 |

1050 |

1155 |

1271 |

1398 |

1538 |

Ubezpieczenie majątku |

2000 |

0 |

0 |

0 |

2000 |

2200 |

2420 |

2662 |

2928 |

Inne koszty stałe |

300 |

300 |

330 |

330 |

1260 |

1386 |

1525 |

1678 |

1846 |

KOSZTY ZMIENNE |

51269 |

72869 |

109900 |

95644 |

329683 |

382489 |

446350 |

519162 |

602073 |

Zużycie materiałów i surowców |

11137 |

11137 |

12251 |

12251 |

46776 |

51455 |

56600 |

62260 |

68487 |

Energia bezpośrednia |

17820 |

17820 |

19602 |

19602 |

74844 |

82328 |

90561 |

99617 |

109580 |

Płace bezpośrednie i ZUS |

13365 |

13365 |

14701 |

14701 |

56132 |

61746 |

67920 |

74712 |

82185 |

Inne koszty zmienne |

2227 |

2227 |

2450 |

2450 |

9354 |

10291 |

11320 |

12452 |

13697 |

Koszty zakupu towarów |

6720 |

28320 |

60896 |

46640 |

142577 |

176669 |

219949 |

270121 |

328124 |

18.

Tabela 1.16

Inwestycje i aport rzeczowy ( w zł. )

Wyszczególnienie |

Start |

I kw. |

II kw. |

III kw. |

IV kw. |

2002 |

2003 |

2004 |

2005 |

2006 |

KOSZTY URUCHOMIENIA INWESTYCJE |

500000 |

0 |

0 |

0 |

0 |

0 |

20000 |

20000 |

20000 |

20000 |

Grunty |

20000 |

0 |

0 |

0 |

0 |

0 |

20000 |

20000 |

20000 |

20000 |

Budynki i budowle |

100000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Maszyny i urządzenia |

200000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Środki transportu |

100000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Inne środki trwałe |

80000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

APORT RZECZOWY |

345000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Grunty |

20000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Budynki i budowle |

100000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Maszyny i urządzenia |

100000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Środki transportu |

100000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Inne środki trwałe |

25000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Tabela 1.17

Harmonogram finansowania działalności

Wyszczególnienie |

Start |

I kw. |

II kw. |

III kw. |

IV kw. |

2002 |

2003 |

2004 |

2005 |

2006 |

KREDYTY |

|

|

|

|

|

|

|

|

|

|

Kredyt długoterminowy |

100000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Kredyt krótkoterminowy |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Obsługa leasingu |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Własne środki pieniężne |

60000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

NALEŻNOŚCI |

0 |

0 |

0 |

0 |

0 |

|

|

|

|

|

Liczba dni kred. sprzedaży |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

ZOBOWIĄZANIA |

0 |

0 |

0 |

0 |

0 |

|

|

|

|

|

Liczba dni kred. mater. i sur. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

Liczba dni kred. energii b. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Liczba dni kred. płac bezp. |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

Liczba dni kred. k-tów stał. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

POZOSTAŁE |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Wartość zapasu mater. i sur. |

0 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

Wypłaty z zysku ( krotn. ) |

0 |

0 |

0 |

0 |

0 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

Tabela 1.18

Rachunek wyników ( w zł. )

Wyszczególnienie |

I kw. |

II kw. |

III kw. |

IV kw. |

2002 |

2003 |

2004 |

2005 |

2006 |

PRZYCHODY OGÓŁEM |

108740 |

138440 |

193132 |

173530 |

613842 |

700800 |

806048 |

925340 |

1060450 |

- ze sprzedaży wyrobów |

99000 |

99000 |

108900 |

108900 |

415800 |

457380 |

503118 |

553428 |

608778 |

- ze sprzedaży towarów |

9240 |

38940 |

83732 |

64130 |

196042 |

242920 |

302430 |

371412 |

451172 |

- inne przychody |

500 |

500 |

500 |

500 |

2000 |

500 |

500 |

500 |

500 |

Koszty zmienne produkcyjne |

44549 |

44549 |

4900 |

449004 |

187106 |

205820 |

226401 |

249041 |

273949 |

Koszty zakupów towarów |

6720 |

28320 |

60896 |

46640 |

142576 |

176669 |

219949 |

270121 |

328124 |

MARŻA BRUTTO |

57471 |

65571 |

83232 |

77886 |

284160 |

318311 |

359698 |

406178 |

458377 |

- na produkcji |

54451 |

54451 |

59896 |

59896 |

228694 |

251560 |

276717 |

304387 |

334829 |

- na sprzedaży towarów |

2520 |

10620 |

22836 |

17490 |

53466 |

66251 |

82481 |

101291 |

123284 |

Koszty stałe ( bez amortyzacji ) |

23387 |

21384 |

23472 |

23472 |

91712 |

100883 |

110972 |

122073 |

134284 |

ZYSK OPERACYJNY |

34087 |

44187 |

59760 |

54414 |

192448 |

217428 |

248726 |

284105 |

324093 |

Amortyzacja |

20250 |

20250 |

20250 |

20250 |

81000 |

81000 |

81000 |

81000 |

81000 |

ZYSK BEZ KOSZTÓW FINANSOWYCH |

13837 |

23937 |

39510 |

34164 |

111448 |

136428 |

167726 |

203105 |

243093 |

Koszty finansowe |

8000 |

8000 |

8000 |

7333 |

31333 |

22667 |

12001 |

2001 |

0 |

ZYSK BRUTTO |

5837 |

15937 |

31510 |

26831 |

80115 |

113761 |

155725 |

201104 |

243093 |

Podatek dochodowy ( ryczałt ) |

2335 |

6375 |

12604 |

10732 |

32046 |

45504 |

62290 |

80442 |

97237 |

ZYSK NETTO |

3502 |

9562 |

18906 |

16099 |

48069 |

68257 |

93435 |

120662 |

145856 |

19.

Tabela 1.19

Zestawienie bilansowe

Wyszczególnienie |

Start |

I kw. |

II kw. |

III kw. |

IV kw. |

2002 |

2003 |

2004 |

2005 |

2006 |

Majątek trwały netto |

500000 |

479750 |

459500 |

439250 |

419000 |

419000 |

358000 |

297000 |

236000 |

175000 |

Majątek obrotowy |

5000 |

32266 |

62078 |

93253 |

121269 |

121269 |

193353 |

280734 |

399456 |

546472 |

Zapasy |

0 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

- wyrobów gotowych |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

- materiałów i surowców |

0 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

- towarów |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Należności |

0 |

18123 |

23073 |

32189 |

28922 |

28922 |

29200 |

33585 |

38556 |

44185 |

Środki pieniężne |

5000 |

13143 |

38005 |

60064 |

91347 |

91347 |

163153 |

246149 |

359900 |

501287 |

RAZEM Aktywa |

505000 |

512016 |

521578 |

532503 |

540269 |

540269 |

551358 |

577734 |

635456 |

721472 |

Kapitały własne |

405000 |

405000 |

405000 |

405000 |

405000 |

405000 |

429035 |

463164 |

509882 |

570213 |

- kapitał własny |

405000 |

405000 |

405000 |

405000 |

405000 |

405000 |

405000 |

405000 |

405000 |

405000 |

- zysk nierozliczony |

0 |

0 |

0 |

0 |

0 |

0 |

24035 |

58164 |

104882 |

165213 |

Zobowiązania |

0 |

3514 |

3514 |

3866 |

3866 |

3866 |

4059 |

4465 |

4912 |

5403 |

Kredyty długoterminowe |

100000 |

100000 |

100000 |

91667 |

83334 |

83334 |

50002 |

16670 |

0 |

0 |

Kredyty krótkoterminowe |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Zysk bilansowy |

0 |

3502 |

13064 |

31970 |

48069 |

48069 |

68257 |

93435 |

120662 |

145856 |

RAZEM Pasywa |

505000 |

512016 |

521578 |

532503 |

540269 |

540269 |

551353 |

577734 |

635456 |

721472 |

Tabela 1.20

Zestawienie przepływów pieniężnych

Wyszczególnienie |

Start |

I kw. |

II kw. |

III kw. |

IV kw. |

2002 |

2003 |

2004 |

2005 |

2006 |

Stan środków pieniężnych |

0 |

5000 |

13143 |

38005 |

60064 |

5000 |

91347 |

163153 |

246149 |

359900 |

WPŁYWY ( razem ) |

505000 |

90617 |

133490 |

184016 |

176797 |

584920 |

700522 |

801663 |

920369 |

1054821 |

Przychody ogółem |

0 |

108740 |

138440 |

193132 |

173530 |

613842 |

70080 |

806048 |

925340 |

1060450 |

Aport rzeczowy |

345000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Własne środki pieniężne |

60000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Kredyt długoterminowy |

100000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Kredyt krótkoterminowy |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Spadek należności |

0 |

-18123 |

-4950 |

-9116 |

3267 |

-28922 |

-278 |

-4385 |

-4971 |

-5629 |

Inne wpływy |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

WYDATKI ( razem ) |

500000 |

82474 |

108628 |

161957 |

145514 |

498573 |

628716 |

718667 |

806618 |

913434 |

Spłata rat kredytu długoterminowego |

0 |

0 |

0 |

8333 |

8333 |

16666 |

33332 |

33332 |

16670 |

0 |

Spłata rat kredytu krótkoterminowego |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Koszty uruchomienia |

500000 |

0 |

0 |

0 |

0 |

0 |

20000 |

20000 |

20000 |

20000 |

Koszty zmienne produkcyjne |

0 |

44549 |

44549 |

49004 |

49004 |

187106 |

205820 |

226401 |

249041 |

273949 |

Koszty zakupu towarów |

0 |

6720 |

28320 |

60896 |

46640 |

142576 |

176669 |

219949 |

270121 |

328124 |

Reklama i promocja |

0 |

500 |

500 |

500 |

500 |

2000 |

2200 |

2420 |

2662 |

2928 |

Płace brutto + narzuty |

0 |

18934 |

18934 |

20827 |

20827 |

79522 |

87474 |

96221 |

105846 |

116433 |

Koszt utrzymania firmy |

0 |

3658 |

1650 |

1815 |

1815 |

8930 |

9823 |

10806 |

11887 |

13077 |

Inne koszty stałe |

0 |

300 |

300 |

330 |

330 |

1260 |

1386 |

1525 |

1678 |

1846 |

Odsetki i opłaty bankowe |

0 |

8000 |

8000 |

8000 |

7333 |

31333 |

22667 |

12001 |

2001 |

0 |

Podatek dochodowy |

0 |

2335 |

6375 |

12604 |

10732 |

32046 |

45504 |

62290 |

80442 |

97237 |

Spadek zobowiązań |

0 |

-3514 |

0 |

-352 |

0 |

-3866 |

-193 |

-406 |

-447 |

-491 |

Przyrost zapasów materiałów i surowców |

0 |

1000 |

0 |

0 |

0 |

1000 |

0 |

0 |

0 |

0 |

Przyrost zapasów wyrobów gotowych |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Przyrost zapasów towarowych |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Wypłaty z zysku |

0 |

0 |

0 |

0 |

0 |

0 |

24034 |

34128 |

46717 |

60331 |

SALDO gotówki |

5000 |

13143 |

38005 |

60064 |

91347 |

91347 |

163153 |

246149 |

359900 |

501287 |

20.

Tabela 1.21

Próg rentowności ( BEP )

Wyszczególnienie |

I kw. |

II kw. |

III kw. |

IV kw. |

2002 |

2003 |

2004 |

2005 |

2006 |

Planowana sprzedaż ( ilość ) |

450 |

450 |

450 |

450 |

1800 |

1800 |

1800 |

1800 |

1800 |

BEP ilościowo |

427 |

410 |

389 |

384 |

1606 |

1464 |

1327 |

1213 |

1157 |

Planowana sprzedaż ( wartość ) |

99000 |

99000 |

108900 |

108900 |

415800 |

457380 |

503118 |

553428 |

608778 |

BEP wartościowo |

93940 |

90200 |

94138 |

92928 |

370986 |

370986 |

372002 |

372949 |

391309 |

Zdolność produkcyjna |

500 |

500 |

500 |

500 |

2000 |

2000 |

2000 |

2000 |

2000 |

BEP jako % zdolność produkcyjna |

85 |

82 |

78 |

77 |

80 |

73 |

66 |

61 |

58 |

J. K. Zmienny produkcji |

99 |

99 |

109 |

109 |

104 |

114 |

126 |

138 |

152 |

J. K. Całkowity produkcji |

214 |

209 |

224 |

222 |

217 |

228 |

239 |

252 |

272 |

Tabela 1.22

Zestawienie analizy wskaźnikowej

Wyszczególnienie |

2002 |

2003 |

2004 |

2005 |

2006 |

WSKAŹNIKI PŁYNNOŚCI |

|

|

|

|

|

Wskaźnik płynności bieżącej |

5,91 |

5,17 |

7,43 |

18,51 |

101,14 |

Wskaźnik szybki |

5,86 |

5,14 |

7,40 |

18,46 |

100,96 |

WSKAŹNIKI ZADŁUŻENIA |

|

|

|

|

|

Wskaźnik zadłużenia aktywów |

16,14 |

9,81 |

3,66 |

0,77 |

0,75 |

Wskaźnik zadłużenia kapitału własnego |

21,53 |

12,60 |

4,56 |

0,96 |

0,95 |

Wskaźnik zadłużenia długoterminowego |

20,58 |

11,65 |

3,60 |

0,00 |

0,00 |

Wskaźnik pokrycia obsługi długu I |

2,32 |

2,44 |

3,70 |

10,88 |

0,00 |

Wskaźnik pokrycia obsługi długu II |

1,00 |

1,22 |

2,06 |

6,46 |

0,00 |

Wskaźnik pokrycia zobowiązania odsetkowego |

3,56 |

6,02 |

13,98 |

101,50 |

0,00 |

Wskaźnik pokrycia obsługi kredytu |

2,69 |

2,67 |

3,85 |

10,80 |

0,00 |

WSKAŹNIKI RENTOWNOŚCI |

|

|

|

|

|

Wskaźnik rentowności brutto |

13,05 |

16,23 |

19,32 |

21,73 |

22,92 |

Wskaźnik rentowności netto |

7,83 |

9,74 |

11,59 |

13,04 |

13,75 |

Wskaźnik rentowności kapitału własnego |

11,87 |

15,91 |

20,17 |

23,66 |

25,58 |

Wskaźnik rentowności aktywów |

8,90 |

12,38 |

16,17 |

18,99 |

20,22 |

WSKAŹNIKI OPERACYJNOŚCI |

|

|

|

|

|

Wskaźnik rotacji należności |

24,00 |

24,00 |

24,00 |

24,00 |

24,00 |

Wskaźnik cyklu należności |

15,00 |

15,00 |

15,00 |

15,00 |

15,00 |

Wskaźnik rotacji zobowiązań |

114,20 |

119,09 |

124,82 |

130,54 |

136,29 |

Wskaźnik cyklu zobowiązań |

3,15 |

3,02 |

2,88 |

2,76 |

2,64 |

Wskaźnik rotacji zapasów |

613,84 |

700,80 |

806,05 |

925,34 |

1060,45 |

Wskaźnik cyklu zapasów |

0,59 |

0,51 |

0,45 |

0,39 |

0,34 |

Wskaźnik rotacji trwałych aktywów |

1,47 |

1,96 |

2,71 |

3,92 |

6,06 |

Wskaźnik rotacji globalnej aktywów |

1,14 |

1,27 |

1,40 |

1,46 |

1,47 |

Tabela 1.23

Efektywność inwestycji

Wyszczególnienie |

Start |

2002 |

2003 |

2004 |

2005 |

2006 |

Wpływy |

405000 |

584920 |

700522 |

801663 |

920369 |

1054821 |

Wydatki |

500000 |

498573 |

628716 |

718667 |

806618 |

913434 |

Saldo okresu |

-95000 |

86347 |

71806 |

82996 |

113751 |

141387 |

Stan środków pieniężnych |

5000 |

91347 |

163153 |

246149 |

359900 |

501287 |

Net Present Value ( NPV ) |

-71969 |

-22414 |

8806 |

36143 |

64527 |

91253 |

Stopa dyskontowa ( w % ) |

32 |

32 |

32 |

32 |

32 |

32 |

21.

Praca pochodzi z serwisu www.e-sciagi.pl

Wyszukiwarka

Podobne podstrony:

przedsiębiorstwo-wykład (2 str), Ekonomia, ekonomia

globalizacja i jej wymiary (20 str), Ekonomia, ekonomia

ocena projektów inwestycyjnych(11 str), Ekonomia, ekonomia

co to jest inwentaryzacja i do czego służy (20 str), Ekonomia, ekonomia

przedsiębiorstwo (11 str), Ekonomia, ekonomia

metody wyceny projektów gospodarczych (30 str), Ekonomia, ekonomia

zasady kształtowania cen w przedsiębiorstwach (10 str), Ekonomia, ekonomia

projekt bazy danych (4 str), Ekonomia, ekonomia

projekt bazy danych (4 str), Ekonomia

restrukturyzacja przedsiębjorstwa (39 str), Ekonomia, ekonomia

więcej podobnych podstron