Zagadnienia:

Cena.

Przychód.

Obrót, utarg.

Zysk i strata.

Rentowność.

Sprzedaż.

Koszt.

Zysk całkowity i jednostkowy.

Próg rentowności.

Analiza marginalna.

Stosowane oznaczenia:

Wielkość produkcji |

|

Q |

TP |

|

Cena |

|

|

P |

|

Podatek VAT |

V |

|

|

|

Przychód całkowity |

|

D |

TR |

|

Przychód całkowity krańcowy |

|

|

|

|

Utarg |

|

U |

|

|

Utarg krańcowy |

|

|

MR |

|

Całkowite koszty stałe |

KS |

FC |

TFC |

|

Całkowite koszty zmienne |

KZ |

VC |

TVC |

|

Koszty całkowite |

KC |

|

TC |

KC = KS + KZ |

Zysk |

Z |

|

TR - TC |

Z = TR - TC |

Całkowite koszty przeciętne |

JKC |

|

ATC |

|

Zmienne koszty przeciętne |

JKZ |

|

AVC |

|

Stałe koszty przeciętne |

JKS |

|

AFC |

|

Koszty krańcowe |

|

MK |

MC |

|

Analiza marginalna |

|

|

MK-MR |

|

Cena, przychód, zysk.

Cena p „price” to ustalona zapłata za określone dobro.

Cena jest to ilość pewnego dobra (najczęściej pieniądza), za przyjęcie której sprzedający jest gotów zrzec się swoich praw do danego dobra, a również kupujący jest gotów je kupić by nabyć prawa do posiadania tego dobra. Cena może dotyczyć m.in. towaru lub usługi.

Według większości teorii ekonomicznych cena równa się wartości danego dobra. Według szkoły austriackiej wartość nie jest wielkością obiektywną i taka równość nigdy nie zachodzi, gdyż wtedy nigdy nie doszłoby do wymiany. Każda strona musi bardziej wartościować to co otrzymuje od tego co daje w zamian.

Przychód - suma uzyskanego (utarg) oraz należnego (przychody z tytułu operacji finansowych i inne) wpływu wartości, korzyści materialnych w ramach prowadzonej działalności.

Przez działalność rozumiemy: działalność gospodarczą, działalność wykonywaną osobiście, pracę wykonywaną na podstawie stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy oraz z nieruchomości, w tym ze sprzedaży takiej nieruchomości.

Najczęściej przychodem jest łączna wartość sprzedaży dóbr, towarów i usług netto (bez podatku VAT) w okresie rozliczeniowym (dzień, miesiąc lub rok obrachunkowy).

Utarg - suma wpływów gotówkowych brutto ze sprzedaży dóbr (towarów i usług) w ramach prowadzonej działalności gospodarczej, w ustalonym okresie rozliczeniowym.

Często błędnie utożsamiany z przychodem ze sprzedaży. Utarg obejmuje wpływy faktycznie uzyskane oraz podatek VAT, który nie jest przychodem w rozumieniu rachunkowości i prawa podatkowego. Okresem rozliczeniowym dla utargu jest zwykle dzień (utarg dzienny) lub miesiąc (utarg miesięczny).

Pojęcie utargu np. w jednostkach handlowych jest zwykle tożsame ze stanem kasy (stan początkowy + utarg = stan końcowy).

Utarg całkowity - D to wartość sprzedanych towarów, produktów, iloczyn ilości sprzedaży i ceny jednostkowej.

![]()

q - wielkość sprzedaży

Utarg przeciętny- przychód uzyskany ze sprzedaży jednej jednostki wytworzonego produktu, równy jest jego cenie.

![]()

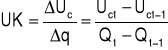

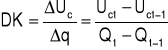

Utarg krańcowy - jest to przyrost przychodu całkowitego spowodowany wzrostem sprzedaży o dodatkową jednostkę.

Zysk w rachunkowości jest to dodatni wynik finansowy przedsiębiorstwa lub określonej inwestycji albo pożyczki. Jego przeciwieństwem jest strata. Zysk jest wartością ekstensywną i nie określa bezpośrednio efektywności gospodarowania lub inwestowania. Wartością określającą efektywność gospodarowania i inwestowania jest rentowność.

Rentowność

Rentowność jest określana jako zjawisko osiągania przychodów z działalności gospodarczej, które przewyższają koszty jej prowadzenia. Wskaźnik rentowności WR to stosunek zysku do przychodów, mierzy skalę intensywności tego zjawiska.

![]()

Sprzedaż stanowią czynności, których celem jest przeniesienie przez sprzedającego na kupującego wszelkich uprawnień do dysponowania przedmiotami transakcji w zamian za określoną cenę.

Koszt to pieniężne wyrażenie zużycia czynników produkcji (środków pracy) niezbędnych dla wytworzenia dobra lub usługi.

Zużycie czynników produkcji wyrażamy dokonując wartościowego pomierzenia wykorzystanych na działalność środków pracy (środków trwałych, wartości niematerialnych i prawnych), przedmiotów pracy, usług obcych i samej pracy oraz pewne wydatki nie odzwierciedlające zużycia (podatki, składki ZUS), które są związane z prowadzeniem typowej działalności przez jednostkę gospodarczą w określonym czasie.

Koszty ponoszone w ramach działalności są zróżnicowane, dlatego dokonuje się ich klasyfikacji według różnych kryteriów.

7.1. Koszt całkowity jest to suma kosztów poniesionych na wszystkie czynniki wytwórcze wykorzystane do produkcji(nakłady). Koszt całkowity jest sumą kosztu stałego i kosztu zmiennego. Podziału takiego dokonujemy zawsze, przy dowolnym poziomie produkcji. Struktura kosztu całkowitego zależy od charakteru prowadzonej działalności.

7.2. Koszt zmienny są to nakłady przedsiębiorcy związane bezpośrednio z produkcją. Ich poziom zależy wprost od rozmiarów produkcji. Tak więc wynoszą zero gdy nic się nie produkuje, a rosną wraz ze zwiększaniem się rozmiarów produkcji.

Kosztami zależnymi od zmian wielkości produkcji są koszty bezpośrednie (surowce, towar, roboczogodziny itp.) wraz z niektórymi wydziałowymi kosztami ruchu, na przykład: energia lub paliwo na cele technologiczne i napędowe.

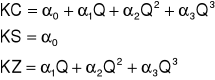

Koszt zmienny obejmuje więc te wszystkie rodzaje nakładów w przedsiębiorstwie, które nie wchodzą w skład kosztów stałych. Tak więc koszty całkowite (KC=TC - od ang. Total Cost) równają się sumie kosztów stałych ( KS= FC - od ang. Fixed Costs ) i kosztów zmiennych (KZ=VC - od ang. Variable Costs), co można zapisać:

KC = KS + KZ

Koszty zmienne są ujmowane i kontrolowane w przekroju produktów.

Koszt stały to nakłady, które musi ponosić przedsiębiorca, niezależnie od wielkości produkcji. Nawet wówczas, gdy w przedsiębiorstwie nic się nie produkuje, ponosi on takie nakłady jak czynsze dzierżawne, procenty od kredytów, koszty konserwacji, płace strażników i służb administracyjnych, często pensje pracownicze (w przypadku sztywnego rynku pracy). Koszty stałe trzeba płacić niezależnie od wielkości produkcji, a więc bez względu na to czy się produkuje czy nie.

Koszty stałe stanowią te koszty, które nie reagują na zmiany wielkości produkcji, ponieważ zależą na przykład od upływu czasu i bez względu na ilość wytworzonych w danym okresie produktów najczęściej pozostają na niezmienionym poziomie, na przykład: płace pracowników administracji i kierownictwa jednostki, energia ogrzewcza i oświetleniowa, utrzymanie czystości itp.

Koszty stałe są głównym składnikiem kosztów dla wielu przedsiębiorstw, zwłaszcza dostarczających usługi, m.in. restauracji, kin, teatrów, hoteli.

W analizie długookresowej nie wyszczególnia się kosztów stałych. Przyjmuje się, że analiza długookresowa to taka, w której nie ma już tych kosztów. W zależności od branży, okres który można nazwać długim jest różny.

Dla sklepikarza koszt zatrudnienia pracownika jest kosztem stałym w krótkim okresie, w analizie długookresowej - sklepikarz może założyć rozbudowę sklepu o np. nowe stanowisko kasjerki - wówczas będzie potrzebował nowych pracowników, czyli wraz ze wzrostem "produkcji" (która w tym przypadku jest usługą sprzedaży) rośnie koszt najmu pracowników, który w analizie miesięcznej byłby stały.

Q - wielkość produkcji, Qualitity.

Koszt przeciętny (jednostkowy) są to koszty poniesione w celu wyprodukowanie jednostki produktu.

![]()

Przeciętny koszt całkowity - to poziom kosztu całkowitego w przeliczeniu na jednostkę wytworzonego produktu.

![]()

Przeciętny koszt stały to poziom kosztu stałego w przeliczeniu na jednostkę wytworzonego produktu.

![]()

Przeciętny koszt zmienny - to poziom kosztu zmiennego w przeliczeniu na jedną jednostkę wytworzonego produktu.

![]()

JKC = JKS + JKZ

Przeciętny koszt całkowity jest sumą przeciętnego kosztu stałego i przeciętnego kosztu zmiennego.

Teoretycznie koszty całkowite maleją wraz ze wzrostem produkcji.

Mimo, że w teorii koszty całkowite powinny maleć, to w rzeczywistości od pewnego momentu koszty idą w górę. (prawo nieproporcjonalnych przychodów). Może to powodować spadek wydajności lub np. zbyt dużą produkcję. Marginaliści chcieli wychwycić ten moment, w którym koszty zaczynają rosnąć.

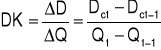

7.5. Koszt krańcowy (marginalny)- informuje o ile zwiększy się lub zmniejszy koszt całkowity, jeżeli zwiększymy produkcję o jedna jednostkę.

![]()

Gdy funkcja kosztów jest funkcją ciągłą, koszt krańcowy jest jej pochodną:

![]()

Zysk. Zysk całkowity - zysk ze sprzedaży produkcji q po cenie p za jednostkę produkcji. Zysk całkowity jest to różnica między utargiem całkowitym i kosztem całkowitym.

![]()

Zysk jednostkowy - zysk przypadający na jednostkę produkcji, czyli zysk ze sprzedaży jednostki produkcji.

![]()

Analiza progu rentowności to badanie relacji między utargiem całkowitym i kosztami całkowitymi oraz ich wpływ na rentowność przy różnych wielkościach produkcji. Próg rentowności (BEP - break even point) to taka wielkość produkcji, przy której koszt całkowity jest równy utargowi całkowitemu.

![]()

Koszt stały dzielimy przez różnicę między ceną i jednostkowym kosztem zmiennym.

Przedział rentowności - to przedział, w którym przychody są większe od kosztów całkowitych. Przy poziomie produkcji przedsiębiorstwo osiąga dodatni zysk, jest to więc przedział racjonalnego działania. Punkt początkowy tego przedziału, nazywany jest progiem rentowności i znajduje się go rozwiązując nierówność:

![]()

![]()

Optymalna wielkość produkcji - taka wielkość produkcji, przy której zysk jednostkowy jest jak największy, lub koszt jednostkowy - jak najmniejszy.

10. Analiza marginalna, działalność produkcyjna i marketingowa powinny być prowadzone do momentu zrównania się przychodów krańcowych z kosztami krańcowymi

MK=MR. Jeśli MK-MR>0 to produkcja jest opłacalna.

Wielkość produkcji |

Cena |

Przychód całkowity |

Przychód krańcowy |

Całkowite koszty stałe |

Całkowite koszty zmienne |

Koszty całkowite |

Zysk |

Całkowite koszty przeciętne |

Zmienne koszty przeciętne |

Stałe koszty przeciętne |

Koszty krańcowe |

Analiza marginalna |

|

|

|

|

KS |

KZ |

KC |

|

|

|

|

|

|

Q |

|

D |

|

FC |

VC |

|

|

JKC |

JKZ |

JKS |

MK |

|

TP |

P |

TR |

MR |

TFC |

TVC |

TC |

TR-TC |

ATC |

AVC |

AFC |

MC |

MK-MR |

sztuk |

|

|

|

złotych |

|

|

|

|

|

|

|

|

0 |

10 |

0 |

--------- |

10,00 |

0,00 |

10,00 |

-10 |

--------- |

--------- |

--------- |

--------- |

--------- |

1 |

9,00 |

9,00 |

9,00 |

10,00 |

10,00 |

20,00 |

-11,00 |

20,00 |

10,00 |

10,00 |

--------- |

--------- |

2 |

8,60 |

17,20 |

8,20 |

10,00 |

11,80 |

21,80 |

-4,60 |

10,90 |

5,90 |

5,00 |

-9,10 |

-17,30 |

3 |

8,40 |

25,20 |

8,00 |

10,00 |

14,60 |

24,60 |

0,60 |

8,20 |

4,87 |

3,33 |

-2,70 |

-10,70 |

4 |

8,21 |

32,84 |

7,64 |

10,00 |

17,60 |

27,60 |

5,24 |

6,90 |

4,40 |

2,50 |

-1,30 |

-8,94 |

5 |

8,08 |

40,40 |

7,56 |

10,00 |

22,40 |

32,40 |

8,00 |

6,48 |

4,48 |

2,00 |

-0,42 |

-7,98 |

6 |

7,70 |

46,20 |

5,80 |

10,00 |

28,20 |

38,20 |

8,00 |

6,37 |

4,70 |

1,67 |

-0,11 |

-5,91 |

7 |

7,42 |

51,94 |

5,74 |

10,00 |

34,40 |

44,40 |

7,54 |

6,34 |

4,91 |

1,43 |

-0,02 |

-5,76 |

8 |

7,16 |

57,28 |

5,34 |

10,00 |

41,40 |

51,40 |

5,88 |

6,43 |

5,18 |

1,25 |

0,08 |

-5,26 |

9 |

6,80 |

61,20 |

3,92 |

10,00 |

49,20 |

59,20 |

2,00 |

6,58 |

5,47 |

1,11 |

0,15 |

-3,77 |

10 |

6,00 |

60,00 |

-1,20 |

10,00 |

69,20 |

79,20 |

-19,20 |

7,92 |

6,92 |

1,00 |

1,34 |

2,54 |

55 |

|

401,26 |

|

|

|

|

|

|

|

|

|

|

|

7,30 |

|

|

|

|

|

|

|

|

|

|

|

Ustal przedział wielkości produkcji, w którym producent osiąga zysk.

Odpowiedz przy jakiej wysokości ceny i wielkości produkcji monopoliście nie opłaca się produkować?

Sporządź wykres obrazujący MR, MC i zaznacz wielkość produkcji maksymalizującej zysk.

Funkcję kosztów przedstawia się najczęściej jako funkcję postaci wielomianu stopnia 2-go lub stopnia 3-go.

KC - Total Cost, koszt całkowity

KS - Fixed Cost, koszt stały

KZ - Variable Cost, koszt zmienny

Q - wielkość produkcji.

Zarządzanie i marketing - Wykład 5 10

Wyszukiwarka

Podobne podstrony:

Marketing 6 wykład, MaRkEtInG i ZaRzĄdZaNiE

Zarządzanie i marketing - Wyklad 3, Marketing, Marketing i zarządzanie, Marketing i zarządzanie

Finanse - WYKLAD 3, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

wykład 7, Zarządzanie marketingowe w usługach

Zarządzanie i marketing Wyklad 8

zarządzanie marketingowe - wykłady 2

międzynarodowe stosunki ekonomiczne wykład I i II, biznes, ekonomia + marketing i zarządzanie

1 2 Wyklad WSB Proces zarzadzania marketingowegoid 8888 ppt

RYNEK KONSUMPCYJNY.WYKŁAD 3, ZARZĄDZANIE, marketing, ćwiczenia

Zachowania klientów WYKŁAD 9, ZARZĄDZANIE, marketing, ćwiczenia

Analiza konkurencji WYKŁAD 5, ZARZĄDZANIE, marketing, ćwiczenia

Analiza klientów WYKŁAD 4, ZARZĄDZANIE, marketing, ćwiczenia

Dystrybucja WYKŁAD 8, ZARZĄDZANIE, marketing, ćwiczenia

CENA. WYKŁAD 7, ZARZĄDZANIE, marketing, ćwiczenia

Promocja. WYKŁAD 10, ZARZĄDZANIE, marketing, ćwiczenia

Analiza klientów. wykład 2, ZARZĄDZANIE, marketing, ćwiczenia

więcej podobnych podstron