Wykład 7 - Koszty, ewidencja i ich rozliczanie

Pojęcie kosztów, wydatków, nakładów

Koszty (i straty) to uprawdopodobnione zmniejszenie w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w postaci zmniejszenia wartości aktywów lub zwiększenia wartości zobowiązań, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie tego kapitału przez właścicieli.

Wydatkiem jest każde zaangażowanie środków pieniężnych bez względu na cel, a więc zapłata gotówką z kasy, przelewem z rachunku bankowego za określone dobra czy usługi lub spłata zobowiązania z tytułu naliczonego podatku, otrzymanych wcześniej dostaw kredytów, pożyczek, dokonanie przedpłaty na dostawy itp. Wydatek poniesiony w danym okresie może, ale nie musi dotyczyć danego okresu sprawozdawczego.

Nakład to wyrażone w jednostkach naturalnych zużycie czynników produkcji (pracy oraz czynników rzeczowych) w działalności gospodarczej. Tym różni się od kosztu, że nie jest wyrażony w pieniądzu. Jednostki naturalne to np. tony, godziny, metry sześcienne.

Klasyfikacja kosztów

Tabela 1 - Podział kosztów według różnych kryteriów

Kryterium klasyfikacji kosztów |

Koszty |

Krótka charakterystyka kosztu |

struktura |

koszty proste |

koszty, których w danym podmiocie nie rozkłada się na elementy składowe, np. koszty zaliczane do rodzajowych (patrz na dół tabeli) |

|

koszty złożone |

koszty, które posiadają strukturę wewnętrzną, np. koszt wytworzenia, na który składają się: materiały bezpośrednie, robocizna bezpośrednia i inne koszty bezpośrednie oraz koszty wydziałowe |

produkty |

koszty bezpośrednie |

można je przypisać do danego produktu bezpośrednio z dowodu księgowego, np. wartość materiałów bezpośrednich na podstawie karty zużycia materiału |

|

koszty pośrednie |

koszty wspólne dla większej liczby produktów, które na te produkty rozlicza się w oparciu o przyjęte klucze podziałowe, np. koszty ogrzewania i oświetlenia pomieszczenia produkcyjnego albo wynagrodzenie kierownika wydziału produkcyjnego |

miejsce ich powstawania /funkcja |

koszty wydziałów podstawowych (produkcyjnych) |

|

|

koszty wydziału zaopatrzenia (zakupu) |

|

|

koszty wydziały zbytu (sprzedaży) |

|

|

koszty wydziałów pomocniczych |

|

|

koszty ogólnego zarządu |

|

proces produkcji |

koszty podstawowe |

koszty nieodłącznie związane z procesem technologicznym, bez których ten proces nie mógłby się odbyć |

|

koszty ogólne |

koszty ponoszone dla zapewnienia sprawnego funkcjonowania jednostki gospodarczej, dotyczą obsługi, kontroli i kierowania procesu zarządzania |

wpływ na wynik finansowy |

koszty przyszłych okresów |

zwane inaczej czynnymi rozliczeniami międzyokresowymi kosztów, występują wtedy, kiedy wydatki lub zużycie składników aktywów dotyczą miesięcy następujących po miesiącu, w którym je poniesiono |

|

koszty danego roku |

koszty poniesione w danym roku i dotyczące przychodów danego roku obrotowego |

obszar działalności |

koszty zwykłej działalności operacyjnej (statutowej) |

to koszty zużytych rzeczowych składników aktywów, wartości niematerialnych i prawnych, powiększone o wynagrodzenia za pracę, wartość usług obcych oraz podatki i opłaty o charakterze kosztowym, ponoszone w wyniku prowadzonej działalności, która wiąże się z osiągnięciem określonego celu. Celowość tego zużycia polega na tym, iż rezultatem ponoszenia kosztów mają być określone efekty działalności w postaci wykonanej usługi, wyprodukowanego wyrobu gotowego lub sfinalizowanej transakcji handlowej, a w konsekwencji - przychody z działalności statutowej |

|

pozostałe koszty operacyjne |

koszty pośrednio związane z działalnością operacyjną jednostki związane z: z działalnością socjalną, ze zbyciem środków trwałych, środków trwałych w budowie, wartości niematerialnych i prawnych, a także nieruchomości oraz wartości niematerialnych i prawnych zaliczonych do inwestycji z odpisaniem należności i zobowiązań przedawnionych, umorzonych, nieściągalnych, z wyjątkiem należności o charakterze publicznoprawnym nieobciążających kosztów z utworzeniem i rozwiązaniem rezerw, z wyjątkiem rezerw związanych z operacjami finansowymi, z odpisami aktualizującymi wartość aktywów i ich korektami, z odszkodowaniami, karami i grzywnami, z przekazaniem lub otrzymaniem darowizn, w tym także środków pieniężnych na inne cele niż dopłaty do cen sprzedaży, nabycie lub wytworzenie środków trwałych, środków trwałych w budowie lub wartości niematerialnych i prawnych |

|

koszty finansowe |

koszty operacji finansowych, a w szczególności: wartość ewidencyjna sprzedanych aktywów finansowych, odsetki od emitowanych przez jednostkę obligacji, odsetki i opłaty dodatkowe od środków trwałych przyjętych w leasing finansowy, prowizje od zaciągniętych kredytów, odsetki od zaciągniętych kredytów i pożyczek (z wyłączeniem dotyczących inwestycji w okresie realizacji), odsetki zwłoki w zapłacie zobowiązań, dyskonto przy sprzedaży weksli, czeków obcych i papierów wartościowych, ujemne różnice kursowe, odpisy aktualizujące aktywa finansowe w wyniku trwałej utraty ich wartości, wartość ewidencyjna sprzedanych wierzytelności |

tytuł rodzajowy kosztu |

amortyzacja |

koszt zużycia środków trwałych oraz wartości niematerialnych i prawnych |

|

zużycie materiałów i energii |

koszt zużytych materiałów i energii w działalności statutowej |

|

usługi obce |

zakupione usługi obce: bankowe, łącznościowe, remontowe, itp. |

|

wynagrodzenia |

koszt wynagrodzeń i ich ekwiwalentów (deputatów) |

|

ubezpieczenia społeczne i inne świadczenia na rzecz pracowników |

koszt pochodne od wynagrodzeń, wynikające z przepisów publicznoprawnych, np. składki emerytalne, rentowe, chorobowe, wypadkowe, itp. |

|

podatki i opłaty |

podatki wpłacane do budżetu gminy, opłaty za wycinanie drzew, podatek naliczony VAT od darowizn, itp. |

|

inne koszty rodzajowe |

koszty reprezentacji i reklamy, podróży służbowych, itp. |

podstawa opodatkowania |

koszty uzyskania przychodu koszty nie będące kosztami uzyskania przychodu |

|

związek z przychodami |

koszt wytworzenia sprzedanych produktów |

część kosztów poniesionych na wytworzenie produktów firmy przypadająca na produkty sprzedane |

|

wartość sprzedanych towarów i materiałów |

wyrażona w cenach zakupu (nabycia) wartość towarów i materiałów, które zostały przez jednostkę sprzedane |

|

koszty okresu |

koszty, które w całości zaliczane są do kosztów danego okresu sprawozdawczego, obejmują: koszty sprzedaży - wynagrodzenia pracowników działu sprzedaży, opakowania, koszty transportu, załadunku i wyładunku, transportu i ubezpieczenia produktów, oraz koszty ich reklamy, koszty zarządu - koszty zarządzania i administracji firmy, koszty ogólne dotyczące jednostki jako całości (ubezpieczenie i amortyzacja budynków, wynagrodzenia zarządu, koszty promocji i reklamy firmy). |

okres sprawozdawczy |

koszty czynne |

koszty poniesione w danym okresie sprawozdawczym, które nie są kosztami tego okresu, ich rozliczenie nastąpi w okresach następnych, |

|

koszty bierne |

koszty tworzone na przyszłe przewidywane wydatki |

Źródło: opr. własne.

Układy ewidencyjne kosztów

Koszty podstawowej działalności operacyjnej (statutowej) grupowane są w trzech przekrojach (układach kosztowych) według:

pozycji rodzajowych kosztów,

miejsc ich powstawania (typów działalności i sprawowanej funkcji),

pozycji kalkulacyjnych, umożliwiających skalkulowanie kosztu wytworzenia produktów zgodnie z wymaganiami ustawy o rachunkowości.

Koszty w układzie rodzajowym

Układ kosztów według rodzaju obejmuje koszty rodzajowo jednorodne, zwane kosztami prostymi, ponieważ w danym podmiocie gospodarczym nie rozkłada się ich na prostsze elementy składowe. Celem ujmowania kosztów w tym układzie jest przede wszystkim gromadzenie informacji o ekonomicznym charakterze kosztów. Ten układ jest także niezbędny dla sporządzenia porównawczego rachunku zysków i strat.

Koszty rodzajowe obejmują wszystkie koszty zwykłej działalności statutowej poniesione w danym roku bez względu na to, jakiego okresu faktycznie dotyczą (mogą dotyczyć roku bieżącego lub też lat przyszłych).

W ciągu roku ujmowane są na kontach zespołu 4 „Koszty według rodzajów i ich rozliczenie”. Na koniec roku przeksięgowywane są na konto 860 „Wynik finansowy”.

Typowe pozycje kosztów rodzajowych to:

amortyzacja,

zużycie materiałów i energii,

usługi obcych,

podatki i opłaty,

wynagrodzenia,

ubezpieczenia społeczne i inne świadczenia,

pozostałe koszty rodzajowe.

Amortyzacja dotyczy kosztów zużycia rzeczowych składników aktywów trwałych oraz wartości niematerialnych i prawnych. Ujmowana jest na koncie 408 „Amortyzacja”.

Zużycie materiałów i energii obejmuje koszty zużytych materiałów w ramach zwykłej (statutowej) działalności operacyjnej takich, jak:

surowce, półfabrykaty oraz inne materiały podstawowe,

materiały pomocnicze: paliwa energetyczne do środków transportu, dla ruchu i konserwacji maszyn i urządzeń produkcyjnych, na cele ogólne,

niezawinione niedobory, straty i ubytki naturalne materiałów w granicach norm,

jednorazowe opakowania,

materiały biurowe i na pozostałe cele gospodarcze.

Ujmowane jest na koncie 401 „Zużycie materiałów i energii”.

Usługi obce to koszt nabytych usług:

podwykonawców, w tym obróbki półfabrykatów, stanowiących własność jednostki,

remontowych i konserwacyjnych,

transportowych i składowania,

pośrednictwa,

bankowych i łączności,

sanitarnych i komunalnych,

informatycznych,

i innych.

Ujmowane są na koncie 402 „Usługi obce”.

Podatki i opłaty o charakterze kosztowym:

podatki lokalne, czyli odprowadzane do budżetu jednostki samorządu terytorialnego:

cło i podatek akcyzowy,

VAT niepodlegający odliczeniu albo zwrotowi,

opłaty skarbowe, sądowe i notarialne,

urzędowe opłaty administracyjne i manipulacyjne,

opłaty za korzystanie ze środowiska,

wpłaty na PFRON i inne centralne fundusze,

opłaty koncesyjne.

Ujmowane są na koncie 403 „Podatki i opłaty”.

Wynagrodzenia to koszty wynagrodzeń pieniężnych oraz wartość świadczeń w naturze lub ich ekwiwalenty, zaliczanych do wynagrodzeń osobowych, bezosobowych, agencyjno-prowizyjnych, honorariów wypłaconych pracownikom i innym osobom fizycznym. Ujmowane są na koncie 404 „Wynagrodzenia”.

Na tym koncie ewidencjonowane są także wynagrodzenia osób wchodzących w skład organów zarządzających i nadzorczych jednostki.

Nie są tu ujmowane wynagrodzenia związane np. z usuwaniem szkód losowych, gdyż powiększają one straty nadzwyczajne.

Ubezpieczenia społeczne i inne świadczenia

Ubezpieczenia i inne świadczenia to koszty ponoszone na rzecz pracowników inne niż wynagrodzenia takie, jak:

składki z tytułu ubezpieczenia społecznego w części obciążającej pracodawcę,

składki na fundusz pracy oraz fundusz gwarantowanych świadczeń pracowniczych,

odpisy na zakładowy fundusz świadczeń socjalnych,

świadczenia rzeczowe związane z bhp,

dopłaty do okresowych biletów pracowniczych,

odzież ochronna i robocza,

koszty szkolenia pracowników,

inne.

Ujmowane są na koncie 405 „Ubezpieczenia społeczne i inne świadczenia”.

Pozostałe koszty

Pozostałe koszty to koszty, które nie zostały przypisane do powyżej przedstawionych pozycji kosztów rodzajowych. W szczególności na tym koncie ujmowane są koszty:

podróży służbowych,

reprezentacji i reklamy,

ubezpieczeń majątkowych,

składek członkowskich.

Ujmowane są na koncie 409 „Pozostałe koszty”.

Koszty według typów działalności i spełnianych funkcji: według miejsc powstawania kosztów (MPK, układ funkcjonalny albo podmiotowy)

Układ ten nazywany jest również układem funkcjonalnym albo układem podmiotowym.

Wszystkie te określenia mają swoje logiczne uzasadnienie:

1. według miejsc powstawania kosztów, bo wskazuje na konkretne miejsca, w których są ponoszone, np. w wydziałach zaopatrujących firmę w materiały, surowce, w wydziałach produkcyjnych - tam gdzie wytwarzane są wyroby gotowe albo usługi, w wydziałach zbytu, które zajmują się organizowaniem sprzedaży, itp. miejscach struktury organizacyjnej jednostki,

2. funkcjonalny, bo wskazuje na związek kosztu z funkcją wykonywaną w danym podmiocie,

3. podmiotowy, ponieważ wskazuje na osobową odpowiedzialność kierownika stojącego na czele każdego wydziału.

Typowe pozycje kosztów występujące w tym układzie to koszty:

podstawowej działalności operacyjnej,

zakupu,

sprzedaży,

działalności pomocniczej,

ogólnego zarządu.

Koszty podstawowej działalności operacyjnej

Są to koszty działalności zwykłej statutowej, czyli działalności produkcyjnej, usługowej lub handlowej. Koszty podstawowej działalności zostały w ewidencji oddzielnie pogrupowane według kryterium powiązania ich z produktami. Obejmują, więc koszty, które można bezpośrednio przypisać do konkretnego produktu: materiały bezpośrednie, robociznę bezpośrednią i inne koszty bezpośrednie, np. obróbkę obcą albo amortyzację środków trwałych zużytych przy produkcji konkretnego produktu oraz koszty dotyczące większej grupy produktów, tzw. koszty pośrednie produkcji, dotyczące np.: utrzymania w ruchu maszyn i urządzeń, ogrzewania i oświetlenia, wynagrodzeń kierownictwa wydziału, amortyzacji środków trwałych wykorzystywanych w wydziałach produkcyjnych. Koszty bezpośrednie produkcji ujmowane są na koncie 501 „Produkcja podstawowa”, a koszty pośrednie produkcyjne na koncie 521 „Koszty wydziałowe”.

Koszty zakupu

Ponoszone są przez wydział zaopatrzenia. Związane są z zakupem rzeczowych składników aktywów obrotowych, najczęściej materiałów zużywanych w działalności. Są to wszystkie koszty ponoszone od dostawcy do magazynu jednostki, a więc mogą obejmować: koszty załadunku, transportu, wyładunku, sortowania, magazynowania, itp. Ujmowane są na bieżąco na stronie debetowej konta 523 „Koszty zakupu”. Na koniec każdego okresu sprawozdawczego (miesiąca) powinny zostać rozliczone według określonej metody: albo w ślad za zużytymi materiałami albo dodatkowo jeszcze na zapas materiałów pozostających w magazynie. Na koniec roku to konto 523 „Koszty zakupu” nie powinno wykazywać salda.

Koszty sprzedaży

Występują w fazie sprzedaży produktów gotowych, np. są to: koszty transportu, załadunku i wyładunku, ubezpieczenia produktów na czas podróży, opakowań bezzwrotnych, reklamy, podróży służbowych pracowników wydziału zbytu, itp. W ciągu roku ujmowane są na stronie debetowej konta 527 „Koszty sprzedaży”. Na koniec roku w całości przeksięgowywane są na konto 702 „Koszt własny sprzedanych produktów” albo na konto 860 „Wynik finansowy” i dlatego konto 702 nie wykazuje salda na dzień bilansowy.

Koszty działalności pomocniczej

Są to koszty ponoszone przez wydziały, które w danym podmiocie wykonują czynności usługowe wobec innych wydziałów, np. wydział transportowy służy transportem, remontowy wykonuje remonty, a wydział energetyczny zaopatruje w energię. Koszty działalności pomocniczej ujmowane są na koncie 530 „Produkcja pomocnicza” i rozliczane są na koniec każdego okresu sprawozdawczego według kierunków wykonanych świadczeń. Na koniec roku konto nie powinno wykazywać salda.

Koszty

ogólnego zarządu

Ponoszone są dla zapewnienia sprawnego funkcjonowania całej jednostki. Związane są z zarządzaniem, organizacją, kierowaniem działalnością danego podmiotu. Obejmują koszty ponoszone w komórkach zaliczanych do administracji ogólnej, w tym także koszty utrzymania straży przemysłowej oraz utrzymania terenu. W ciągu roku ujmowane są po stronie debetowej konta 551 „Koszty ogólnego zarządu”, natomiast na koniec roku przenoszone są na konto 702 „Koszt własny sprzedanych produktów” albo na konto 860 „Wynik finansowy” i dlatego to konto nie wykazuje salda na dzień bilansowy.

Układ kalkulacyjny kosztów (przedmiotowy, nośnikowy)

Układ ten nazywany jest także układem przedmiotowym albo nośnikowym kosztów. Nośnikiem kosztów jest każdy produkt (wyrób gotowy albo usługa), inaczej przedmiot kalkulacji kosztów, czyli obiekt obliczania jednostkowego kosztu wytworzenia. Zadaniem układu kalkulacyjnego jest takie grupowanie kosztów, według pozycji kosztowych składających się na koszt wytworzenia.

]]]]]]

Koszt wytworzenia produktu obejmuje koszty pozostające w bezpośrednim związku z danym produktem, czyli koszty bezpośrednie, oraz uzasadnioną część kosztów pośrednio związanych z wytworzeniem danego produktu, tj. kosztów pośrednich produkcyjnych.

Koszty bezpośrednie obejmują wartość:

zużytych materiałów bezpośrednich,

kosztów robocizny bezpośredniej

oraz innych kosztów bezpośrednich, np. obróbki obcej, amortyzacji maszyn używanych wyłącznie do produkcji danego produktu oraz innych kosztów poniesionych w celu doprowadzenia produktu do postaci i miejsca, w jakich znajduje się dniu wyceny.

Do kosztów bezpośrednich doliczana jest uzasadniona część kosztów pośrednich produkcji, która obejmuje:

zmienne pośrednie koszty produkcji,

część kosztów pośrednich stałych, która odpowiada poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych.

Do kosztu wytworzenia nie zalicza się kosztów:

będących konsekwencją nie wykorzystanych zdolności produkcyjnych i strat produkcyjnych,

ogólnego

zarządu, które nie są związane z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje na dzień wyceny, magazynowania wyrobów gotowych i półproduktów, chyba że poniesienie tych kosztów jest niezbędne w procesie produkcji,

kosztów sprzedaży produktów.

Strukturę kosztu wytworzenia produktu przedstawia poniższy rysunek.

Rysunek 1 - Struktura kosztu wytworzenia

Warianty ewidencji kosztów

Wariant ewidencji kosztów to przyjęty w danym podmiocie gospodarczym sposób grupowania i rozliczania kosztów w celu ustalenia wyniku finansowego za dany rok obrotowy.

Możliwe jest zastosowanie jednego z trzech wariantów:

I. wariant - polega na ujmowaniu kosztów tylko w układzie kosztów rodzajowych,

II. wariant - grupuje koszty tylko w układzie funkcjonalnym kosztów,

III. wariant - ujmuje koszty w układzie rodzajowym i funkcjonalnym.

Wariant I ewidencji kosztów

Ogranicza ewidencję koszów wyłącznie do pozycji rodzajowych. Dlatego znajduje zastosowanie w tych podmiotach, które:

Nie posiadają rozbudowanej struktury organizacyjnej.

Prowadzą jednorodną działalność, np. tylko produkcyjną albo tylko handlową.

Stosują porównawczy rachunek zysków i strat.

Schemat 1 - Ewidencja i rozliczanie kosztów w wariancie I

Objaśnienia do schematu:

1. Zarachowanie kosztów według rodzaju w ciągu roku.

2. Przeksięgowanie kosztów rodzajowych rozliczanych w przyszłych okresach sprawozdawczych.

4. Zaksięgowanie kosztów rozlicznych w czasie przypadających na dany okres sprawozdawczy.

Księgowania na dzień bilansowy:

I. Przeksięgowanie kosztów rodzajowych.

II. Przeksięgowanie wartości zapasu wyrobów gotowych po przeprowadzonej inwentaryzacji na koniec roku (spis z natury, wycena w wysokości cen sprzedaży netto).

III. Przeksięgowanie wartości zapasu produkcji niezakończonej po przeprowadzonej inwentaryzacji na koniec roku (spis z natury wycena według art. 34 ust. 1 pkt 2 ur).

IV. Przeksięgowanie zmiany stanu produktów:

a) przyrostu remanentu produktów,

b) ubytku remanentu produktów.

Przykład 1 - Ewidencja kosztów według wariantu I

W firmie ARWENA produkującej ozdoby choinkowe koszty działalności rejestrowane są w ciągu roku tylko w układzie rodzajowym. Wyroby gotowe wydawane są odbiorcom bezpośrednio z produkcji. Na koniec roku, w celu wykazania w bilansie zapasu wyrobów gotowych i produkcji w toku, przeprowadzany jest spis z natury, na podstawie którego ustala się stan i wartość zapasów produktów zakończonych i w niezakończonych.

Salda wybranych kont na początku grudnia są następujące:

Nazwa konta |

Wn |

Ma |

131 Rachunek bieżący |

40 000 |

|

Konta 401- 409 (suma kosztów rodzajowych) |

430 000 |

- |

Na 31 grudnia (dzień bilansowy) przeprowadzono spis z natury i ustalono wartość niesprzedanych wyrobów gotowych 18 000 zł, przyjmując dla wyceny cenę sprzedaży netto.

Operacje do zaksięgowania na koniec grudnia:

Pw - przyjęto do magazynu wyroby gotowe w wartości 18 000,-

Wb - polisa ubezpieczeniowa dla nowego roku obrotowego, początek rozliczania od stycznia następnego roku 12 000,-

Pk - zaksięgowanie kosztów do rozliczenia w czasie 12 000,-

Pk - przeksięgowano koszty rodzajowe na koniec roku obrotowego.

Pk - Ustalono i zaksięgowano zmianę stanu produktów.

Odpowiedz na pytania:

Jaka jest wartość kosztów działalności jednostki w minionym roku?

Jak wysokie koszty związane są z wynikiem finansowym minionego roku?

Z czego wynika różnica pomiędzy wysokością poniesionych kosztów rodzajowych (kosztów działalności) a wartością kosztów danego roku obrotowego?

Jaką rolę spełnia ujęcie w wyniku finansowym jednostki zmiany stanu produktów?

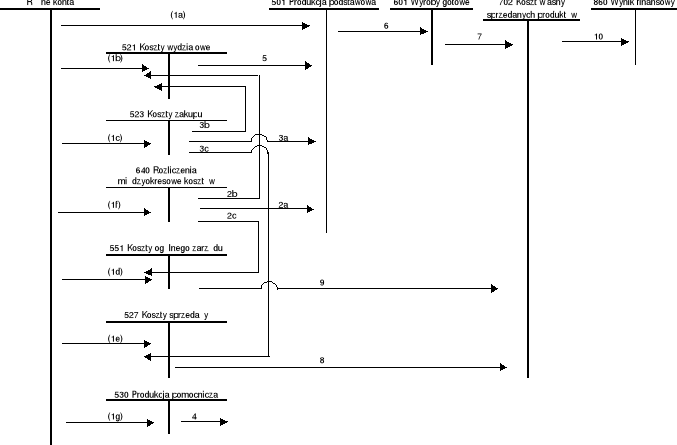

Wariant II ewidencji kosztów

Wariant II prezentuje koszty w układzie funkcjonalnym kosztów; nie wystąpią w nim pozycje rodzajowe kosztów. Jego stosowanie jest uzasadnione w tych podmiotach, które prowadzą zróżnicowaną działalność, np. produkcyjno - usługową albo produkcyjno - handlową, a może być też produkcyjno - usługowo - handlową. Wariant ten pokazuje koszty wytworzenia poszczególnych produktów (typów działalności).

Wariant II pozwala na sporządzenie tylko kalkulacyjnego wariantu rachunku zysków i strat.

Schemat 2 - Ewidencja i rozliczanie kosztów w wariancie II

Objaśnienia do schematu:

1. Zarachowanie kosztów:

a) bezpośrednich produkcji,

b) pośrednich produkcyjnych,

c) poniesionych w wydziale zaopatrzenia,

poniesionych przez wydział zbytu,

e) dotyczących działalności komórek administracyjnych,

f) do rozliczenia w okresach przyszłych.

2. Obciążenie kosztami rozliczanymi w czasie:

a) kosztów bezpośrednich produkcji,

b) kosztów pośrednich produkcji,

c) kosztów ogólnego zarządu.

3. Rozliczenie kosztów zakupu w całości w ślad za zużytymi materiałami (jest to jedna z metod rozliczania kosztów zakupu):

a) przypadającymi na zużyte w produkcji materiały bezpośrednie,

b) przypadającymi na zużyte w produkcji materiały nie zaliczane do kosztów bezpośrednich,

c) przypadającymi na materiały zużyte w wydziale sprzedaży, np. jednorazowe opakowania dla zabezpieczenia wyrobów gotowych w drodze do odbiorcy,

d) przypadającymi na materiały zużyte w komórkach administracyjnych.

Po rozliczeniu wszystkich kosztów zakupu, konto 523 nie będzie wykazywało salda.

Rozliczenie kosztów działalności pomocniczej według wykonanych świadczeń. (Koszty obciążą konta tych wydziałów, dla których zostały wykonane świadczenia.)

Przeksięgowanie kosztów wydziałowych (po tej operacji na koncie nie pozostanie żadne saldo, natomiast konto 501 „Produkcja podstawowa” pokazuje wartość kosztu wytworzenia produkcji).

Przeksięgowanie kosztu wytworzenia wyrobów gotowych przyjętych z produkcji do magazynu. (Jeśli na koncie 501 pozostanie saldo końcowe, to wskazuje ono na wartość produkcji w toku i podlega wyksięgowaniu na konto „Produkcja w toku”.)

Wyksięgowanie wartości wyrobów gotowych wydanych odbiorcy w cenie ewidencyjnej (w rzeczywistym koszcie wytworzenia).

Przeksięgowanie kosztów sprzedaży (koszty te mogą być przeksięgowane bezpośrednio na konto 860 „Wynik finansowy”, ale wtedy nie wystąpi konto 702 „Koszt własny sprzedanych produktów”, a konto 701 „Koszt wytworzenia sprzedanych produktów”).

Przeksięgowanie kosztów ogólnego zarządu (koszty te mogą być przeksięgowane bezpośrednio na konto 860 „Wynik finansowy” ”, ale wtedy nie wystąpi konto 702 „Koszt własny sprzedanych produktów”, a konto 701 „Koszt wytworzenia sprzedanych produktów”).

Przeksięgowanie kosztu własnego sprzedaży na konto 860 „Wynik finansowy”.

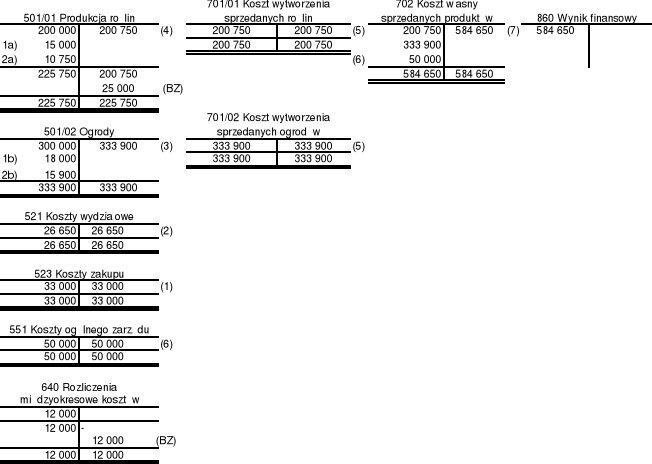

Przykład 2

Firma FRODO zajmuje się produkcją roślin ogrodowych oraz ich sprzedażą, a także zakładaniem ogrodów. Koszty działalności podstawowej ewidencjonuje w zespole 5 kont w następujący sposób:

koszty produkcji roślin ujmowane są na koncie 501/01 „Produkcja roślin”.

koszty zakładania ogrodów na koncie 501/02 „Ogrody”.

Koszty reklamy i marketingu traktowane są jako wspólne dla obu tych działalności. Koszty zakupu rozliczane są w całości na zużyte materiały i surowce. Koszty produkcyjne wspólne dla produkcji roślin i aranżacji ogrodów ujmowane są na koncie 521 „Koszty wydziałowe”, a następnie rozliczane proporcjonalnie do kosztów bezpośrednich produkcji roślin i zakładania ogrodów. W firmie rejestrowane są oddzielnie:

koszt wytworzenia sprzedanych roślin - na koncie 701/01 „Koszt wytworzenia sprzedanych roślin”

koszt wytworzenia sprzedanych usług w zakresie zakładania ogrodów - na koncie 701/02 „Koszt wytworzenia sprzedanych ogrodów”.

Na dzień bilansowy koszty wytworzenia sprzedanej produkcji przeksięgowywane są na konto 702 „Koszt własny sprzedanych produktów”. Produkcja w toku ustalana jest na podstawie spisu z natury przeprowadzonego na dzień bilansowy wyceniania po kosztach bezpośrednich.

Na koniec grudnia wybrane konta pokazywały następujące obroty:

Nazwa konta |

Wn |

Ma |

501/01 Produkcja roślin (w tym koszt zużytych materiałów 150 000) |

200 000 |

- |

501/02 Ogrody (w tym koszt zużytych materiałów 180 000) |

300 000 |

- |

521 Koszty wydziałowe |

26 650 |

|

523 Koszty zakupu |

33 000 |

|

551 Koszty ogólnego zarządu |

50 000 |

|

640 Rozliczenia międzyokresowe kosztów (polisa ubezpieczeniowa wykupiona w grudniu; rozliczanie od stycznia następnego roku) |

12 000 |

|

Na dzień bilansowy dokonano następujących księgowań:

Rozliczono koszty zakupu:

narzut kosztów zakupu wynosi 10 %

koszty zakupu obciążające konto 501/01 wynoszą 15 000 zł

koszty zakupu obciążające konto 501/02 wynoszą 18 000 zł.

Rozliczono koszty wydziałowe:

narzut kosztów wydziałowych wynosi 5% kosztów bezpośrednich produktów

koszty wydziałowe obciążające konto 501/01 wynoszą 10 750 zł

koszty zakupu obciążające konto 501/02 wynoszą 15 900 zł.

Przeksięgowano koszt wytworzenia usług dotyczących zakładania ogrodów.

Przeksięgowano koszt wytworzenia sprzedanych roślin (na podstawie spisu ustalono, iż koszt wytworzenia produkcji w toku wynosi 25 000 zł).

Przeksięgowano koszt wytworzenia sprzedanych produktów na koszt własny sprzedaży.

Przeksięgowano koszty ogólnego zarządu na koszt własny sprzedaży.

Przeksięgowano koszt własny sprzedaży na wynik finansowy.

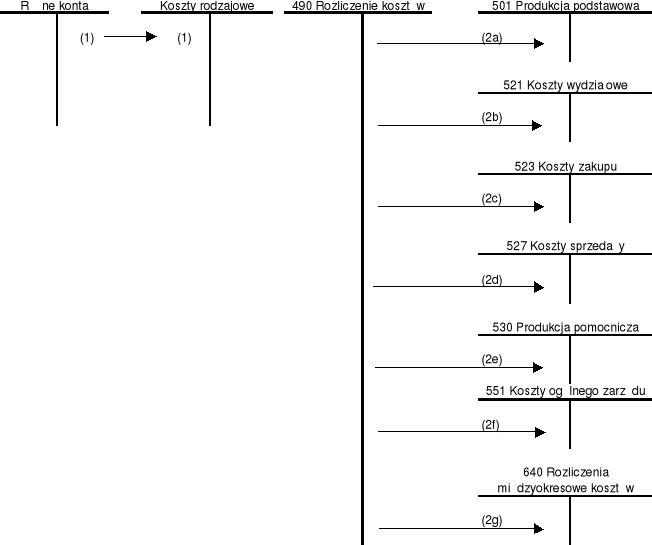

Wariant III ewidencji kosztów

Wariant III ewidencji kosztów polega na ujmowaniu kosztów zarówno w układzie kosztów według rodzaju, jak i układzie funkcjonalnym kosztów.

Koszty ujmowane są w nim najpierw w układzie rodzajowym kosztów, potem przeksięgowywane są na miejsca ich powstania. Pomiędzy układem kosztów rodzajowych i układem funkcjonalnym kosztów występuje konto 490 „Rozliczenie kosztów”. Jest to konto rozliczeniowe, którego rola polega na rozliczaniu kosztów rodzajowych na odpowiednie konto w układzie funkcjonalnym.

Dlatego obrót kredytowy tego konta informuje zawsze o wartości kosztów rodzajowych poniesionych w danym roku obrotowym. Na koniec roku konto 490 nie wykazuje salda.

Rozliczanie kosztów rodzajowych na miejsca ich powstania przebiega według uznania jednostki jedną z poniższych metod:

przelotowo - poprzez podwójną dekretację dowodów księgowych: po pierwsze - wskazującą ujęcie kosztu w układzie rodzajowym, po drugie - wskazującą miejsce jego poniesieni w układzie funkcjonalnym,

na bieżąco w układzie rodzajowym kosztów, a na koniec okresu sprawozdawczego każda pozycja kosztu ujmowana jest w rozdzielnikach kosztów, tj. zestawieniach rozliczających wartość danego kosztu rodzajowego na miejsca jego powstania,

rozliczanie kosztów rodzajowych na koniec miesiąca w arkuszu rozliczeniowym.

Do czego służy konto 490 „Rozliczenie kosztów”?

Na koniec roku konto 490 „Rozliczenie kosztów” służy do ustalenia zmiany stanu produktów, jeśli w danym podmiocie wybrano porównawczy rachunek zysków i strat. Po wyksięgowaniu zmiany stanu produktów, konto nie powinno wykazywać salda.

Natomiast, jeśli wybrano wariant kalkulacyjny rachunku zysków i strat, to konto 490 obciążane jest kosztami według rodzaju. Wówczas także nie wykaże salda na koniec roku, ponieważ jego obrót kredytowy odpowiada wartości kosztów rodzajowych rozliczonych w ciągu roku na konta kosztów w układzie funkcjonalnym lub kosztów rozliczanych w następnych okresach.

Podsumowując, konto 490 „Rozliczenie kosztów” służy do rozliczania kosztów działalności podstawowej. Na koniec roku nie wykazuje salda.

Schemat 3 - Wariant III ewidencji kosztów

Objaśnienia do schematu:

1. Zarachowanie kosztów rodzajowych dotyczących różnych zdarzeń gospodarczych, np. wartości amortyzacji, kosztu zużytych materiałów, usług bankowych, wynagrodzeń i policzonych od nich narzutów na wynagrodzenia, rozliczonych kosztów podróży służbowych, itp.

2. Pk - przeksięgowanie kosztów rodzajowych na układ funkcjonalny kosztów:

a) będących kosztami bezpośrednimi działalności produkcyjnej,

b) zaliczanych do kosztów produkcyjnych pośrednich,

c) poniesionych w wydziale zaopatrzenia,

d) poniesionych w wydziale zbytu,

poniesionych w wydziale produkcji pomocniczej

komórkach administracyjnych,

rozliczanych w okresach następnych.

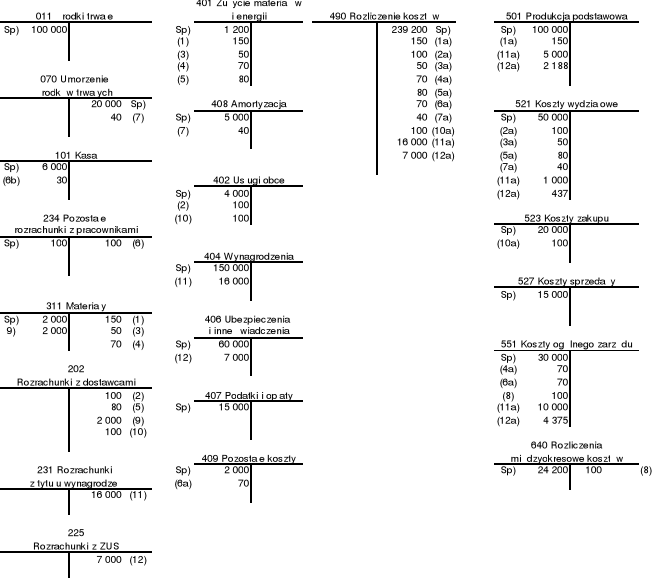

Przykład 3

Przedsiębiorstwo produkcyjne SAM koszty działalności podstawowej rejestruje w układzie kosztów rodzajowych i równolegle w układzie funkcjonalnym kosztów.

Salda wybranych kont na początku marca przedstawiały się następująco:

Nazwa konta |

Wn |

Ma |

011 - Środki trwałe |

100 000 |

|

070 - Umorzenie środków trwałych |

|

20 000 |

101 - Kasa |

6000 |

|

234 - Pozostałe rozrachunki z pracownikami |

100 |

|

311- Materiały |

2 000 |

|

401 - Zużycie materiałów i energii |

3 200 |

|

408 - Amortyzacja |

5 000 |

|

402 - Usługi obce |

4 000 |

|

404 - Wynagrodzenia |

150 000 |

|

406 -Ubezpieczenia społeczne i inne świadczenia |

60 000 |

|

407 - Podatki i opłaty |

15 000 |

|

409 - Pozostałe koszty |

2 000 |

|

490 - Rozliczenie kosztów |

|

239 200 |

501 - Produkcja podstawowa |

100 000 |

|

521 - Koszty wydziałowe |

50 000 |

|

523 - Koszty zakupu |

20 000 |

|

527 - Koszty sprzedaży |

15 000 |

|

551 - Koszty ogólnego zarządu |

30 000 |

|

640 - Rozliczenia międzyokresowe kosztów - ubezpieczenie majątkowe |

24 200 |

|

W marcu wystąpiły poniższe operacje gospodarcze:

Lp. |

Treść operacji gospodarczej |

Kwota |

1 |

Rw - wydano materiały podstawowe do zużycia w produkcji |

150 |

2 |

Otrzymano fakturę za wykonany remont maszyny produkcyjnej |

100 |

3 |

Rw - wydano materiały na cele ogólne wydziału produkcyjnego |

50 |

4 |

Rw - wydano materiały do zużycia w komórkach zarządu |

70 |

5 |

Otrzymano fakturę za zużytą energię |

80 |

6 |

Rozliczenie zaliczki pobranej na podróż służbową przez pracownika administracji:

|

70 30 |

7 |

Pk, tabela amortyzacyjna - odpis umorzeniowo - amortyzacyjny maszyn produkcyjnych za dany okres |

40 |

8 |

Pk - zarachowanie kosztu ubezpieczenia za marzec |

100 |

9 |

Pz, faktura od dostawcy - przyjęto zakupione materiały do magazynu |

2 000 |

10 |

Faktura za transport zakupionych materiałów |

100 |

11 |

Lista płac - naliczono wynagrodzenia za marzec:

|

10 000 5 000 1 000 |

12 |

Pk, deklaracja ZUS - naliczono składki ubezpieczeniowe odprowadzane do ZUS

|

7 000

4 375 2 188 437 |

Ewidencja powyższych zdarzeń przebiega następująco:

UWAGA: Poprawić saldo początkowe na koncie 401 „Zużycie materiałów” według stanu wskazanego w tabeli z saldami początkowymi.

Dr Anna Zysnarska - Koszty: ewidencja i rozliczanie

18

1

I.

IVa.

2

3

IVb.

II.

III.

601 Wyroby gotowe

602 Produkcja niezakończona

860 Wynik finansowy

międzyokresowe kosztów

640 Rozliczenia

Różne konta

Koszty rodzajowe

490 Rozliczenie kosztów

Wyszukiwarka

Podobne podstrony:

Wykad 5 - zmienna c.e., Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr

zadania do wykadu 1 - Aktywa pienine, Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B

wyklad 4 - Obrot materialowy - zagadnienia wstpne, Szkolne, UG, Semestr III, Rachunkowość finansowa

8 - Wyroby gotowe, Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr A.Z

Bankowość -W- dr A.Barembruch, Szkolne, UG, Semestr III, Bankowość - ĆW+W - dr A.Barembruch

intercyza 2007 - FOPPS, Szkolne, UG, Semestr III, Bankowość - ĆW+W - dr A.Barembruch

KONTA, STUDIA, UG I stopień, UG FiR (II rok), Semestr III, Rachunkowość finansowa

wzorcowy plan kont, Materiały STUDIA, Semestr III, Rachunkowość finansowa, od OLI Rachunkowość finan

inwest krótkot, PB-materiały, semestr III, Rachunkowość finansowa wykład

opracowania pytań z ustawy, WSFiZ Białystok - zarządzanie, Semestr III, RACHUNKOWOŚĆ FINANSOWA, XX

Rachunkowość 9.11.2011, Notatki UTP - Zarządzanie, Semestr III, Rachunkowość finansowa

RACHUNKOWOŚĆ FINANSOWA - ĆWICZENIA (2) 09.10.2010, WSFiZ Białystok - zarządzanie, Semestr III, RACHU

Rachunkowość - definicje (4 strony), Materiały STUDIA, Semestr III, Rachunkowość finansowa, od OLI R

rachunkowość 19.10.2011, Notatki UTP - Zarządzanie, Semestr III, Rachunkowość finansowa

Rachunkowość, Notatki UTP - Zarządzanie, Semestr III, Rachunkowość finansowa

26.10.2011, Notatki UTP - Zarządzanie, Semestr III, Rachunkowość finansowa

Ewidencja faktur zakupu, PB-materiały, semestr III, Rachunkowość finansowa wykład

więcej podobnych podstron