Piotr Ziemnicki

Ocena kondycji spółki BORA

I Część

BILANS

AKTYWA |

DYNAMIKA |

STRUKTURA2007 |

STRUKTURA2006 |

Aktywa trwałe |

94,40 % |

55,21 % |

58,61% |

Wartość niem. I prawne |

47,86% |

0,07% |

0,15% |

Rzeczowe akt. trwałe |

94,86% |

55,09% |

58,20% |

Nal.Dług.Od jedn. Pow. |

27,27% |

|

|

Nal.dług.od.pozos.jedn. |

104,73% |

|

|

Długo. Rozli.między. |

19,32% |

0,05% |

0,26% |

Inne rozl. Międzyokr. |

146,40% |

|

|

Aktywa obrotowe |

108,44% |

44,79% |

41,39% |

Zapasy |

203,74% |

14,45% |

7,11% |

Należ. Krótko. |

104,65% |

27,41% |

26,25% |

Nal.krótko od jedn.pow |

27,27% |

|

|

Nal.krótko.od poz.jedn. |

104,73% |

|

|

Inwestycje krótko. |

25,90% |

1,98% |

7,67% |

Krótko. Akt. Finanso. |

25,90% |

|

|

Śr. Pieniężne |

25,90% |

|

|

Krótko. Rozlicz.między |

263,90% |

0,93% |

0,35% |

AKTYWA RAZEM |

100,215 |

100% |

100% |

PASYWA |

|

|

|

Kap. Własny |

24,29% |

1,5% |

6,60% |

Kap. Zakładowy |

100% |

|

|

Kap. Zapasowy |

317% |

|

|

Zysk/strata lata ubiegłe |

22,29% |

|

|

Zysk/strata netto |

-198,46% (2x spadek) |

|

|

Zob i rezerwy |

105,57% |

98,5% |

93,4% |

Rezerwy na zob |

45,92% |

0,37% |

0,8% |

Rezerwy na emerytalne |

62,39% |

|

|

Rez. Na emeryt. Długo |

66,59% |

|

|

Zob. długoterminowe |

81,81% |

34,42% |

42,16% |

Zob.długo od jedn pow |

147,77% |

|

|

Zob długo wb poz jedn |

81,82% |

|

|

Zob krótkoterminowe |

125,57% |

60,78% |

48,5% |

Zob krót. Poz jedn |

122,73% |

|

|

Fundusze specjalne |

224,90% |

|

|

Rozl. Międzyokresowe |

146,41% |

2,84% |

1,90% |

Inne rozl miedzy |

146,41% |

|

|

Inne rozl miedzy krótko |

145,35% |

|

|

PASYWA RAZEM |

100,21% |

100% |

100% |

Jednostka jest produkcyjna ponieważ mamy wysoki udział rzeczowych aktywów trwałych.

Wartości niematerialne i prawne zmniejszyły się ale nie ma to dużego znaczenia.

Rzeczowe aktywa trwałe zmniejszyły się, dynamika wyniosła 94,86%. Spowodowane było to prawdopodobnie tym iż nastąpił proces amortyzacji bez dalszej inwestycji, lub sprzedano bo były już nie potrzebne.

Firma nie posiada należności długoterminowych, ponieważ mogą skutecznie je ściągać lub mieć taką politykę firmy.

Wzrosły aktywa obrotowe, ponieważ 2x wzrosły zapasy. Może to być spowodowane sezonowością produktu, przewidywanym wzrostem cen, również tym że maszyna pobierać więcej materiałów i trzeba dokupować więcej zapasów lub maszyna zaczyna pobierać mniej materiału i zostaje więcej zapasów.

Firma nie ma inwestycji długoterminowych, natomiast delikatnie wzrosły należności krótkoterminowe.

Inwestycje krótkoterminowe bardzo spadły, dynamika wyniosła 25,90%, ponieważ np. firma spekulacyjnie gra na giełdzie, może to być próbą ratowania się przed startą netto. To nie jest dobre posunięcie w spółce produkcyjnej, lecz mogli lub byli zmuszeniu to zrobić bo zanotowali stratę netto.

Krótkoterminowe rozliczenia międzyokresowe zsinieją się w porównaniu z rokiem poprzednim znacząco ale ich liczba nie wpłynęła znacząco na wynik analizy.

Firma chce utrzymać taki sam poziom aktywów, dynamika wynosi 100,21%. Pomimo amortyzacji aktywa sa na takim poziomie, wynikać to może z prowadzonej przez firmą polityki zarządczej.

……………………………………………………………………………………………….

Kapitał własny zmniejszył się znacząco, dynamika wyniosła 24,29%. Kapitał zakładowy bez zmian, utworzyliśmy kapitał zapasowy, lecz jest to niewielka kwota.

Firma osiągnęła stratę w 2005r 20 009zł, następnie w 2006r już ta strata była mniejsza i wyniosła 16 362zł. Mogło to być spowodowane skuteczniejszą sprzedażą produktu.

Firma zanotowała natomiast stratę netto na koniec 2007r. Wielkość sprzedaży jest niestabilna. Po dość udanym 2006r. rok kolejny znowu przyniósł straty.

Dynamika zobowiązań i rezerw na zobowiązania wyniosła 105,57% i urosła. Rezerwy na zobowiązania nam zmalały z 625 do 287. Przyczyną tego mogła być zmiana stóp składek emerytalnych lub zwolnienie pracowników.

Zobowiązania długoterminowe spadły, dynamika wyniosła 81,81%. Mogło to być spowodowane spłaceniem raty kredytu.

Natomiast urosły nam zobowiązania krótkoterminowe, prawdopodobnie firma wzięła kredyt krótkoterminowy aby sfinansować zakup zapasów. Dynamika wyniosłą 125,57%.

RACHUNEK ZYSKÓW I STRAT

|

DYNAMIKA |

Przychody netto ze sprzedaży prod,tow,mat |

149,43 % |

Przychody netto ze sprzedazy produktów |

153,15 % |

Przychody netto ze sprzedaży tow i mat |

79,27 % |

Koszty sprzedanych prod, tow i mat |

161,83 % |

Koszt wytworzenia sprzedanych prod |

165,95 % |

Wartość sprzedanych tow i mat |

88,47 % |

Zysk/strata brutto ze sprzedaży |

87,60 % |

Koszt sprzedaży |

140,72 % |

Koszty ogólnego zarządu |

120,37 % |

Zysk/strata na sprzedazy |

11,98 % |

Pozostałe przychody operacyjne |

464,44 % |

Zysk ze zbycia niefinan, aktywów trwałych |

68,18 % |

Inne przychody operacyjne |

507,85 % |

Pozostałe koszty operacyjne |

174,05 % |

Aktualizacja wartości aktywów niefinansow. |

232,91 % |

Inne koszty operacyjne |

129,21 % |

Zysk/stara z dział operacyjnej |

17,5 % |

Przychody finansowe |

130,71 % |

PF: Odsetki |

1272,72 % |

PF: Inne |

106,08 % |

Koszty finansowe |

104,10 % |

KF: Odsetki |

132,23 % |

KF: inne |

50,30 % |

Przychody netto ze sprzedaży produktów, towarów i materiałów wzrosła z 151 473 do 226 351, w tym produktów których dynamika wyniosła 153,15% oraz zauważalny spadek przychodów netto ze sprzedaży towarów i materiałów z 7628 do 6047. Spowodowane jest to tym iż dużą część zapasów zatrzymujemy dla siebie.

Porównanie przychodów netto ze sprzedaży produktów, towarów i materiałów z kosztami sprzedanych produktów, towarów i materiałów pokazuje mniejszą dynamikę przychodów niż kosztów (149,43% z 165,95%). Mimo że mamy niekorzystną relację wyżej wymienionych dynamik to nadal mamy zysk. Przez tą niekorzystną relację zysk nam się zmniejsza i będzie zmniejszał się aż do momentu odwrócenia się relacji obu dynamik.

Dynamika kosztów sprzedaży wyniosła 140,72%. Prawdopodobnie wydajemy więcej pieniędzy na działania marketingowe.

Koszty ogólnego zarządy również wzrosły. Dynamika wyniosła 120,37%. Jest to niepokojące zjawisko ponieważ albo prezes przeznaczył pieniądze na podwyżkę własnego wynagrodzenia, albo wzrosły nam koszty magazynowania tych zapasów które nam się powiększyły-urosły.

Wynik powyższych trzech operacji spowodował bardzo znaczącą stratę na sprzedaży.

Pozostałe przychody operacyjne wzrosły o dynamikę 464,44%, ponieważ możliwym było otrzymaniem odszkodowania lub dostania darowizny.

Koszty operacyjne wzrosły z 555 do 966, w tym aktualizacja wartości aktywów nie finansowych o 232,91%, oraz koszty operacyjne np., kary o 129%

Firma posiada jeszcze zysk z działalności operacyjnej, który drastycznie się pomniejszył (dynamika 17,5%).

Przedsiębiorstwo uzyskało przychody finansowe na poziomie 681, dynamika 130,71%. Przede wszystkim było to spowodowane otrzymanymi odsetkamipowiększam należności krótkoterminowe i uzyskuję zapłatę odsetek.

Koszty finansowe się powiększają. Dynamika wyniosła 132,23%. Firma płaci odsetki od kredytu krótkoterminowego.

Strata z działalności gospodarczej jest konsekwencją wzrostu kosztów finansowych.

W przedsiębiorstwie nie wystąpiły zdarzenia nadzwyczajne, nie było np. pożaru. Poważnej awarii itp. Dlatego że one nie wystąpiły to w przedsiębiorstwie strata brutto jest taka sama jak strata z działalności gospodarczej.

Nie płaciliśmy podatku dochodowego ponieważ przedsiębiorstwo nie uzyskało zysku netto. Lecz w roku 2006 również nie zapłaciliśmy podatku choć uzyskaliśmy zysk. Być może było to spowodowane ulgami podatkowymi lub zwolnieniem z podatku.

Strata netto taka sama jak powyżej.

II Część

2007 |

2006 |

odchylenie |

Rmb=9,79 % |

Rmb=16,70 % |

-6,91 |

Rop1=0,51 % |

Rop1=6,39 % |

-5,88 |

Rop2=0,73 % |

Rop2=6,23 % |

-5,5 |

Rbr= -1,72 % |

Rbr=2,62 % |

-4,34 |

Rn= -1,72 % |

Rn=2,62 % |

-4,34 |

ROA= -4,98 % |

ROA=5,07 % |

-10,05 |

ROE= -311,74 % |

ROE= 76,9 % |

-388,64 |

Bieżąca płynność=0,74 |

Bieżąca płynność=0,85 |

-0,11 |

Wysoka płynność= 0,50 |

Wysoka płynność=0,71 |

-0,21 |

Poz.kap.obrotowego= -12529 |

Poz.kap.obotowego=-5565 |

-6964 |

Wsk.poz.kap.obrot.=-0,16 |

Wsk.poz.kap.obrot.=-0,07 |

-0,09 |

OA=2,89 |

OA=1,94 |

0,95 |

Z-og=98,4 |

Z-og=93,4 |

5 |

Z-Kwl=61,57 |

Z-Kwl=14,16 |

47,41 |

Z-dl=21,54 |

Z-dl=6,39 |

15,15 |

Zmk1=2,61 |

Zmk1=2,37 |

0,24 |

OZ=19,99 |

OZ=27,25 |

-7,26 |

CZ=18,26 |

CZ=13,39 |

4,87 |

ON=10,54 |

ON=7,38 |

3,16 |

CN=34,63 |

CN=49,45 |

-14,82 |

Marża spadła. W 2007 zarabiam 9,79 grosza na każdej złotówce którą włożyłem w produkcję. Przyczyną jest to że w 2006 uzyskałem zysk netto. Takie zjawisko jest niepokojące w firmie.

Porównując Rop1 z Rop2 mogę stwierdzić że koszty zarządu są stałe. Rentowność operacyjna jest większa od zera ale niepokojący jest fakt że spada. Pozostałe dwa wskaźniki, czyli rentowności brutto oraz rentowności netto również spadły i wynoszą w 2007 roku -1,72%. Osiągnęły wartość ujemną.

Wskaźnik ROA spadł i wyniósł wartość ujemną w porównaniu z rokiem poprzednim. Oznacza to że firma źle lokuje swoje pieniądze, ponieważ z jednej złotówki zaangażowanej w aktywach ogółem osiągamy 4,98 groszy straty.

Wskaźnik ROE spada bardzo szybko. W 2007 roku wyniósł -311,74%. Pierwszą przyczyną takiego stanu rzeczy jest to że pomniejszyłem kapitał własny, Drugą przyczyną że uzyskałem stratę netto. Aby poprawić sytuację która nie jest dobra należy zwiększyć zyski.

Bieżąca płynność spada. Z 0,85 w 2006 roku, obecnie wynosi 0,74. Spowodowane jest to znaczącym powiększeniem zobowiązań krótkoterminowych.

Wskaźnik wysokiej płynności spadł o 0,2 ponieważ powiększyły się zapasy.

Poziom kapitału obrotowego stale spada. Aktywa obrotowe zwiększają się z mniejszą dynamiką niż zobowiązani bieżące.

Wskaźnik obrotu aktywów OA, powiększył się. Jest to pozytywne zjawisko, ponieważ ilość jednostek pieniężnych zrealizowanych przychodów ze sprzedaży przypadających na jednostkę pieniężna zaangażowanego majątku wzrósł z 1,94 do 2,89.

Powiększający się wskaźnik ogólnego poziomu zadłużenia sugeruje że firma finansuje się ze źródeł obcych. Niepokojący jest fakt że wskaźnik się powiększył. Kredyty trzeba będzie spłacić, a w 2007 roku uzyskaliśmy stratę netto.

Analizując pozostałe wskaźniki zadłużenia mogę wysnuć wnioski że w przedsiębiorstwie jest bardzo niekorzystna sytuacja. Firma coraz bardziej się zadłuża aby pokryć zobowiązania, przy czym uzyskuje stratę netto na koniec 2007 roku.

Cykl zapasu w dniach wzrasta. Jest to pozytywne zjawisko ponieważ forma może więcej wyprodukować, choć mogą wzrosnąć koszty magazynowania, gdyż zapasy będą dłużej przebywać w magazynie.

Wskaźnik OZ spadł. To również jest pozytywne ponieważ im rotacja zapasów będzie szybsza tym są mniejsze koszty finansowania obrotu.

Wskaźnik Obrotu Należności powiększył się z 7,38 na 10,54. Jest to korzystne ponieważ im mamy więcej obrotów w badanym okresie tym krócej oczekujemy na spływ należności. Uzyskane środki możemy szybciej zaangażować w działalność.

Cykl należności w dniach zmniejszył się, co oznacza że dłużnicy szybciej płacą nam swoje zobowiązania.

III Część

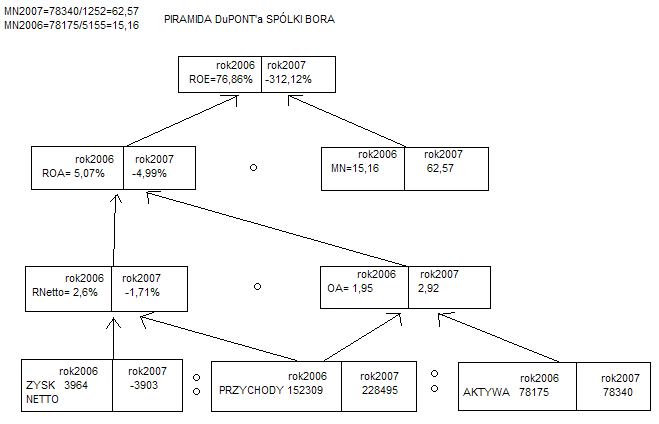

Analizując Piramidę DuPoint'a mogę wyciągnąć te same wnioski które pojawiły się przy wcześniejszym obliczaniu wskaźników ROA i ROE. Przedsiębiorstwo źle lokuje swoje pieniądze, pomniejszyło kapitał własny oraz uzyskało stratę netto na koniec 2007 roku.

WNIOSKI KOŃCOWE:

Analizowane przeze mnie przedsiębiorstwo BORA jest w niekorzystnej sytuacja ekonomicznej. Patrząc na rachunek zysków i strat pierwszą rzeczą która przykuwa uwagę jest strata netto na koniec 2007 roku. W analogicznym poprzednim okresie firma miała zysk, po czym po roku nastąpiła diametralne, niekorzystna zmiana. Powodów takiego stanu rzeczy należy upatrywać w galopującym obniżeniu zysku na sprzedaży. W 2006 roku wyniósł 9677 natomiast w 2007 już tylko 1159, dynamika wyniosła tylko 11,98% co oznacza że zysk na sprzedaży pogorszył się o około 90%. Kolejnym elementem który wpłynął znacząco na sytuację firmy są rosnące koszty finansowe. Niepokojący jest również fakt że w porównaniu z rokiem ubiegłym rosną koszty sprzedaży- np. marketing który nie przynosi efektu w postaci zysku netto oraz koszty ogólnego zarządu. W sytuacji gdy przedsiębiorstwo przynosi stratę tutaj między innymi należy szukać oszczędności, a nie jak w przedsiębiorstwie BORA są zwiększane. Sytuację firmy BORA oceniam na niekorzystną. Aby spróbować temu przeciwdziałać należy nie zwiększać kosztów ogólnego zarządu. Jeśli koszty sprzedaży były związane z marketingiem czyli reklamą to efekty mogą być widoczne z opóźnieniem. W najbliższym czasie próbować ograniczać tego rodzaju koszty. Po tych zabiegach powinien poprawić się zysk na sprzedaży. Jeśli inwestycjami krótkoterminowymi była spekulacyjna gra na giełdzie to należy tego zaniechać ponieważ w przedsiębiorstwie produkcyjnym może przynieść to katastrofalne skutki. Firma BORA zmniejszyła kapitał własny co odbiło się niekorzystnymi wynikami wskaźników. Konsekwencją złego zarządzenia firmą była uzyskana strata netto na sprzedaży oraz bardzo niekorzystny wskaźnik ROE.

Wyszukiwarka

Podobne podstrony:

ekonometria kolokwium, DSFIR 3 rok, Ekonometria

ekonomika przeds kom, ściągi 2 rok ekonomia 1 sem

Egzamin finanse przedsiebiorstw, DSFIR 2 rok, Finanse przedsiebiorstw

Dojrzao do uczenia sie matematyki (1), Edukacja Przedszkolna I, II i III rok (notatki), Edukacja mat

Prawo+cywilne+-+synteza, DSFIR 1 rok, prawo cywilne i handlowe

rozne-metody-w-przedszkolu, APS - studia magisterskie, Pedagogika przedszkolna - II stopnia, I rok I

Przedstawienie na dziecieca, 3 rok stoma, dzieciaki

„EDUKACJA PRZYRODNICZA DZIECI W WIEKU PRZEDSZKOLNYM”, studia, II rok Pedagogiki

prawo instytucje, DSFIR 2 rok, Instytucje i prawo finansowe

egzamin metodyka wychowania przedszk, studia, II rok Pedagogiki

przyklad-do-wykladu-w-dniu-19-marca-2010, DSFIR 1 rok, podstawy rachunkowości Winter

sciagi na przedszkolna, Dokumenty- Pedagogika 1 rok, Pedagogika przedszkolna z metodyką, Ściagi peda

zagadnie z teoretycznych na egzamin 2 wersja, Edukacja Przedszkolna I, II i III rok (notatki), Teore

Związek zawodowy w przedsiębiorstwi1, Socjologia II rok Isns

Prawo Autorskie, DSFIR 1 rok, testy bhp ochrona wlasnosci intelektualnej

tabelka- strunowce i przedstrunowce, STUDIA (ochrona), ROK I, zoologia

Przyczyny konfliktów w przedsiębiorstwie, Technika Rolnicza, Rok 3, semestr 7, Zarządzanie techniką

22, Edukacja Przedszkolna I, II i III rok (notatki), Edukacja matematyczna

więcej podobnych podstron