Wykład 1

Ekonometria (opisowa) - wykrywanie ilościowych prawidłowości zachodzących między zjawiskami społeczno-ekonomicznymi, w których wpływ czynników głównych splata się z działaniami czynników ubocznych oraz czysto losowych.

Narzędziem analizy jest model ekonometryczny.

Model ekonometryczny - to równanie bądź układ równań opisujący zasadnicze powiązania zachodzące między rozpatrywanymi zjawiskami a wpływającymi nań czynnikami.

Model jednorównaniowy można przedstawić w następującej postaci:

![]()

,

gdzie:

Y - zmienna objaśniana,

![]()

- zmienne objaśniające

![]()

- parametry strukturalne

![]()

- składnik losowy

f - postać analityczna modelu

Składniki modelu ekonometrycznego:

zmienne:

zmienne objaśniane (endogeniczne); w modelu mamy tyle równań ile jest zmiennych objaśnianych

zmienne objaśniające (egzogeniczne), zmienne zewnętrzne; nie są wyjaśniane przez model; służą do wyjaśniania zmienności zmiennych endogenicznych

parametry:

parametry strukturalne, określają strukturę powiązań zmiennej objaśnianej ze zmiennymi objaśniającymi

parametry struktury stochastycznej, parametry rozkładu składnika losowego

, parametry dobroci dopasowania modelu do obserwacji empirycznych

składnik losowy; uwzględnienie go w modelu to uwzględnienie stochastycznego charakteru modelu ekonometrycznego; ujmuje wpływ tych czynników, które nie zostały uwzględnione w modelu jako zmienne objaśniające; ujmuje także ewentualne błędy pomiaru zmiennych oraz odchylenia przyjętej postaci analitycznej modelu od rzeczywistej zależności pomiędzy zmiennymi

Klasyfikacja modeli ekonometrycznych (typy podziałów):

|

podział ze względu na postać analityczną:

|

|

podział ze względu na walory poznawcze:

|

ETAPY BUDOWY MODELU EKONOMETRYCZNEGO:

sformułowanie problemu:

określenie zmiennej endogenicznej

wybór zmiennych objaśniających

wybór postaci analitycznej modelu

estymacja modelu w oparciu o zebrane dane statystyczne - polega na nadaniu konkretnych wartości liczbowych parametrom strukturalnym modelu oraz obliczeniu parametrów struktury stochastycznej, czyli miar dobroci - dopasowania modelu do obserwacji empirycznych

weryfikacja modelu - sprawdzenie czy uzyskane wyniki są zgodne teorią, doświadczeniem; sprawdzenie czy model dostatecznie dokładnie opisuje zależności. W wyniku weryfikacji może się zdarzyć, że model trzeba odrzucić lub budować od nowa

praktyczne wykorzystanie modelu:

do analizy (wnioskowanie o badanych zależnościach) i predykcji (wnioskowanie o przyszłości; prognozy)

do symulacji

do podejmowania optymalnych decyzji

ZADANIA

1. Oszacuj wszystkie współczynniki korelacji między zmiennymi: ![]()

i zweryfikuj ich istotność przyjmując ![]()

na podstawie danych:

|

8 |

7 |

11 |

11 |

12 |

16 |

14 |

17 |

|

16 |

15 |

16 |

15 |

15 |

14 |

13 |

12 |

|

1 |

3 |

4 |

5 |

5 |

6 |

8 |

8 |

|

3,2 |

3,4 |

3,2 |

3,4 |

3,5 |

3,4 |

3,6 |

3,5 |

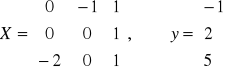

2. Mając dane:

oblicz: ![]()

![]()

3. Na podstawie danych:

|

-2 |

-2 |

0 |

1 |

3 |

|

1 |

4 |

8 |

10 |

12 |

a) oszacować oraz zweryfikować jego istotność na poziomie istotności ,

oszacować równanie regresji liniowej (zależność y od x) oraz oszacować parametry struktury stochastycznej.

3. Na podstawie danych:

|

2 |

5 |

4 |

3 |

1 |

|

3 |

9 |

8 |

5 |

2 |

a) oszacować oraz zweryfikować jego istotność na poziomie istotności

b) oszacować równanie regresji liniowej (zależność y od x) oraz oszacować parametry struktury stochastycznej

4. W oparciu o poniższy szereg czasowy: oszacować parametry funkcji trendu:![]()

, oszacować parametry struktury stochastycznej, a następnie zweryfikować istotność parametrów modelu przyjmując ![]()

:

t (lata) |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

|

4 |

5 |

7 |

9 |

9 |

10 |

13 |

15 |

5. W oparciu o poniższy szereg czasowy oszacować parametry funkcji trendu ![]()

, a następnie parametry struktury stochastycznej:

t(lata) |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

|

28 |

27 |

26 |

25 |

22 |

20 |

20 |

168 |

6. Obroty pewnej firmy (roczne) w latach 1996-2000 kształtowały się następująco: 2, 2, 5, 6, 5 (mln. zł.): oszacować liniowy trend rocznych obrotów (![]()

), oszacować parametry struktury stochastycznej oraz zweryfikować istotność parametrów modelu przy ![]()

.

7. Oszacować parametry strukturalne modelu liniowego opisującego zależność zmiennej![]()

od zmiennych ![]()

, a następnie parametry struktury stochastycznej oraz zweryfikuj istotność parametrów przyjmując ![]()

na podstawie danych:

|

2 |

2 |

3 |

3 |

5 |

|

0 |

1 |

0 |

1 |

1 |

|

0 |

0 |

0 |

1 |

1 |

8. Oszacować parametry strukturalne modelu liniowego opisującego zależność zmiennej![]()

od zmiennych ![]()

, a następnie parametry struktury stochastycznej oraz zweryfikuj istotność parametrów przyjmując ![]()

na podstawie danych:

|

2 |

3 |

4 |

5 |

|

0 |

1 |

0 |

2 |

|

0 |

0 |

1 |

1 |

9. Zależność między kosztami całkowitymi (K) a skalą produkcji (Q) przedstawia model: ![]()

określ optimum produkcyjne ze względu na koszty jednostkowe

wyliczyć koszt jednostkowy produkcji przy optimum.

10. Zależność między kosztami całkowitymi (K) a skalą produkcji (Q) przedstawia model: ![]()

określ optimum produkcyjne ze względu na koszty jednostkowe

wyliczyć koszt jednostkowy produkcji przy optimum.

Wyszukiwarka

Podobne podstrony:

Wykład 3, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszyst

Wykład 10, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszys

fpr-wyk3, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, Finanse Przedsiębiorstwa

fpr-wyk10, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, Finanse Przedsiębiorstwa

fpr-wyk5, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, Finanse Przedsiębiorstwa

fpr-wyk1, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, Finanse Przedsiębiorstwa

fpr-wyk2, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, Finanse Przedsiębiorstwa

fpr-wyk11, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, Finanse Przedsiębiorstwa

fpr-wyk7, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, Finanse Przedsiębiorstwa

fpr-wyk9, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, Finanse Przedsiębiorstwa

fpr-wyk3, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, Finanse Przedsiębiorstwa

Rynki finansowe - wykłady (2009) - II wersja, FIR UE Katowice, SEMESTR IV, Rynki finansowe, Rynki fi

Ubezpieczenia finansowe1, FIR UE Katowice, SEMESTR IV, Ubezpieczenia

To co zapamietalem, FIR UE Katowice, SEMESTR IV, Rynki finansowe, Rynki Finansowe

rynki walutowe b puszer 734, FIR UE Katowice, SEMESTR IV, Rynki Walutowe, Rynki walutowe - część I,

egz. rynek pieniężny i kapitałowy (6 str), FIR UE Katowice, SEMESTR IV, Rynki finansowe, pykaitakiet

pyka egz, FIR UE Katowice, SEMESTR IV, Rynki finansowe, Rynki Finansowe

więcej podobnych podstron