SYSTEMY RACHUNKU KOSZTÓW

W rachunkowości wyróżnia się następujące systemy rachunku kosztów:

Rachunek kosztów pełnych - jest to historycznie najstarszy rachunek, opiera się na założeniu, że skoro zostały wyprodukowane wyroby to musiały zostać poniesione koszty, czyli wszystkie koszty dotyczą produkowanych wyrobów.

Rachunek ten generuje koszty wg miejsca powstania wyrobów.

Cechy charakterystyczne rachunku kosztów pełnych:

dzieli koszty na bezpośrednie i koszty pośrednie

wycenia wyroby na podstawie technicznego kosztu wytworzenia

koszty pośrednie rozliczane są za pomocą klucza podziałowego proporcjonalnie do kosztów bezpośrednich

na wysokość ponoszonych kosztów wpływa tylko i wyłącznie jedna zmienna, czyli wielkość produkcji.

Rachunek ten ma w Polsce charakter obowiązkowy zgodnie z Ustawą o rachunkowości.

Wadą tego rachunku jest to, że najczęściej zakłada, iż przedsiębiorstwo w całości wykorzystuje swoje zdolności produkcyjne (przyjęte założenie, że wielkość produkcji jest równa wielkości sprzedaży).

W warunkach gospodarki rynkowej gdzie firma napotyka na barierę zbytu wówczas rachunek ten zniekształca kalkulację wyrobu, z tym samym uzyskiwanych wyników finansowych.

Rachunek kosztów pełnych był skuteczny na rynku producenta. Natomiast nie sprawdza się na rynku konsumenta.

Zaletą jest to, że jest przystosowany do wymogów sprawozdawczości zewnętrznej. Poza tym rachunek ten jest przydatny do podejmowania decyzji długookresowych, gdyż wg tego rachunku w długim okresie przychody muszą być wyższe niż ponoszone koszty.

Rachunek kosztów zmiennych - związany jest z nowoczesnym ujęciem kosztów dla celów sprawozdawczości wewnętrznej (rachunek ten nie jest uregulowany żadnymi przepisami prawa).

Wg tego rachunku na wyrób gotowy przypisuje się rzeczywiście poniesione koszty zmienne. Natomiast koszty stałe traktowane są jako koszty gotowości (koszty okresu) dlatego nie mają one wpływu na działalność operacyjną związaną z kalkulacją wyrobów.

W rachunku tym podstawowym kryterium opłacalności jest marża brutto, która ustalana jest jako różnica między ceną, a kosztem zmiennym wyrobu.

Oznacza to, że w krótkim okresie przedsiębiorstwo w warunkach konkurencji by móc utrzymać się na rynku powinno pokryć koszty zmienne.

Zaletą tego rachunku jest to, że jest przydatny do podejmowania decyzji krótkoterminowych.

Poza tym jedyna zmienna, która wpływa na wysokość kosztów to wielkość sprzedaży, co oznacza, że rachunek ten uwzględnia różnicę jaka może występować między wielkością produkcji, a wielkością sprzedaży.

Cechy charakterystyczne rachunku kosztów zmiennych:

dzieli koszty na koszty zmienne i koszty stałe

koszt jednostkowy wyrobu ustalany jest na podstawie jednostkowego kosztu zmiennego poniesionego na wytworzenie wyrobu

przy kalkulacji wyrobu nie uwzględnia się kosztów stałych

Rachunek ten ma charakter dobrowolny - wykorzystywany do celów sprawozdawczości wewnętrznej.

Wadą tego rachunku jest to, że jest nieprzydatny do podejmowania decyzji długookresowych, ponieważ „ignoruje” występowanie kosztów stałych, co powoduje, że marża brutto w długim okresie nie jest właściwym kryterium oceny efektywności podjętej decyzji. Poza tym istnieje duży „subiektywizm” z podziałem kosztów na koszty stałe i zmienne.

Sposób ustalania wyniku finansowego (zysku lub straty) przedstawia się następująco:

RACHUNEK KOSZTÓW PEŁNYCH

Przychód ze sprzedaży

Koszt własny wyrobów sprzedanych (TKW)

Wynik brutto na sprzedaży

Koszty ogólnego zarządu

Koszty sprzedaży

Wynik operacyjny na sprzedaży (1-2-4-5)

RACHUNEK KOSZTÓW ZMIENNYCH

Przychody ze sprzedaży

Koszty zmienne wyrobów sprzedanych

Marża brutto na sprzedaży

Koszty stałe wydziałowe

Koszty stałe zarządu

Koszty stałe sprzedaży

Wynik operacyjny na sprzedaży (1-2-4-5-6)

Wpływ systemu rachunku kosztów na wynik finansowy:

Relacja między wielkością produkcji a wielkością sprzedaży |

Wynik finansowy |

|

|

Rachunek kosztów pełnych |

Rachunek kosztów zmiennych |

Sprzedaż < Produkcja |

wyższy |

niższy |

Sprzedaż > Produkcja |

niższy |

wyższy |

Sprzedaż = Produkcja |

równy |

równy |

Wpływ systemu rachunków kosztów na kształtowanie się wielkości zapasów:

Relacja między wielkością produkcji a wielkością sprzedaży |

Koszty zapasów (magazynowanie produkcji niesprzedanej) |

|

|

Rachunek kosztów pełnych |

Rachunek kosztów zmiennych |

Sprzedaż < Produkcja |

wyższy |

niższy |

Sprzedaż > Produkcja |

niższy |

wyższy |

Sprzedaż = Produkcja |

równy |

równy |

Zadanie 1:

W przedsiębiorstwie analityk finansowy przygotował następujące dane dotyczące produkowanego wyrobu:

cena - 50 zł

k-ty stałe wydziałowe - 60 000 zł

k-ty zarządu - 6 000 zł

k-ty sprzedaży - 4 000 zł

jednostkowy k-t zmienny - 30 zł

W bieżącym miesiącu wyprodukowano 5 tys. sztuk wyrobów, a sprzedano 4 tys. sztuk (zapas końcowy wynosi 1 tys. sztuk).

1) Ustal wynik na sprzedaży za pomocą rachunku kosztów pełnych i zmiennych.

2) Ustal wartość zapasów końcowych.

P = c · x

50 · 4 000 = 200 000

Rachunek kosztów pełnych

![]()

![]()

Koszt własny sprzedanych wyrobów = tkw · wielkość sprzedaży = 42 · 4 000 = 168 000

Rachunek kosztów pełnych:

Przychody ze sprzedaży 200 000

Koszt własny sprzedanych wyrobów 168 000

Wynik brutto na sprzedaży 32 000

Koszty zarządu 6 000

Koszty sprzedaży 4 000

Wynik na sprzedaży (1-2-4-5) 22 000

Rachunek kosztów zmiennych:

Koszty całkowite zmienne sprzedaży = kzj · wielkość sprzedaży

KCZ sprzedaży = 30 · 4 000 = 120 000

Przychody ze sprzedaży 200 000

Koszty zmienne wyrobów sprzedanych 120 000

Marża brutto na sprzedaży 80 000

Koszty stałe wydziałowe 60 000

Koszty stałe zarządu 6 000

Koszty stałe sprzedaży 4 000

Wynik operacyjny na sprzedaży (3-4-5-6) 10 000

Zapas końcowy

Rachunek kosztów pełnych

zapas końcowy ilościowy · tkw = 1 000 · 42 = 42 000

Rachunek kosztów zmiennych

zapas końcowy ilościowy · kzj = 1 000 · 30 = 30 000

Zadanie 2:

W tym samym przedsiębiorstwie dane wyjściowe kształtowały się tak samo natomiast zmieniły się następujące wielkości:

- mamy zapas początkowy wynoszący 1 000 jednostek (jest to zapas z poprzedniego okresu)

- wielkość produkcji 4 000

- wielkość sprzedaży 4 800

- zapas końcowy 5 000 - 4 800

Rachunek kosztów pełnych

Przychód ze sprzedaży = c · x = 50 · 4 800 = 240 000

![]()

![]()

Sprzedaż = zapas początkowy + produkcja bieżąca

4 800 = 1 000 (wyceniamy po tkw z poprzedniego okresu - 42 zł) + 3 800

Koszt własny sprzedaży = zapas począt. · tkw z pop. okresu + prod. bieżąca · tkw z bież. okresu

KWS = 1 000 · 42 + 3 800 · 45 = 213 000

Rachunek kosztów pełnych:

Przychody ze sprzedaży 240 000

Koszt własny sprzedanych wyrobów 213 000

Wynik brutto na sprzedaży 27 000

Koszty zarządu 6 000

Koszty sprzedaży 4 000

Wynik na sprzedaży (1-2-4-5) 17 000

Rachunek kosztów zmiennych:

Koszty całkowite zmienne sprzedaży = kzj · wielkość sprzedaży

KCZ sprzedaży = 30 · 4 800 = 144 000

Przychody ze sprzedaży 240 000

Koszty zmienne wyrobów sprzedanych 144 000

Marża brutto na sprzedaży 96 000

Koszty stałe wydziałowe 60 000

Koszty stałe zarządu 6 000

Koszty stałe sprzedaży 4 000

Wynik operacyjny na sprzedaży (3-4-5-6) 26 000

WIELOSTOPNIOWY I WIELOBLOKOWY RACHUNEK WYNIKÓW

Rachunek ten jest odmianą rachunku kosztów zmiennych, a wykorzystywany jest w krajach anglosaskich do oceny rentowności poszczególnych wydziałów lub produktów produkowanych w przedsiębiorstwie wielozakładowym.

W rachunku tym w sposób analityczny (szczegółowy) trzeba wyszczególnić koszty stałe i zmienne dla poszczególnych wydziałów.

W rachunku tym można wyróżnić tyle stopni marży brutto ile występuje obiektów kosztowych (asortymentów produkowanego wyrobu).

Tak jak w rachunku kosztów zmiennych kryterium opłacalność jest marża brutto, ale w tym przypadku możliwa jest dywersyfikacja, co oznacza, że w przypadku 4 grup asortymentowych 3 grupy mogą mieć marżę dodatnią, a jedna ujemną, co nie oznacza, że musimy rezygnować z asortymentu o ujemnej marży. Chodzi o to by uzyskać dodatni efekt końcowy.

Poszczególne marże można scharakteryzować następująco:

Marża brutto I - oznacza rentowność pojedynczego produktu, definiowana jest jako różnica między ceną a kosztem zmiennym jednostkowym. Marża ta powinna pokryć koszty stałe wyrobów oraz powinna gwarantować zysk.

Marża brutto II - uważana jest za najbardziej realne kryterium pomiaru efektywności produkcji danego wyrobu, gdyż od przychodów ze sprzedaży danego wyrobu odejmuje się koszty zmienne jednostkowe oraz koszty jednostkowe stałe.

Inna definicja marży brutto II to marża brutto I pomniejszona o koszty stałe indywidualne.

Marża ta określa rentowność pojedynczego wyrobu na poziomie indywidualnego kosztu wytworzenia.

Marża brutto III - pozwala ustalić rentowność poszczególnych grup asortymentowych. Wówczas od marży brutto II odejmuje się koszty stałe wspólne dla grupy asortymentowej.

Marża brutto IV - oznacza rentowność poszczególnych wyodrębnionych zakładów wchodzących w skład tzw. przedsiębiorstwa wielozakładowego (koncern).

Ustala się ją odejmując od marży brutto III koszty stałe funkcjonowania całego przedsiębiorstwa.

Jeżeli od marży brutto IV odejmie się koszty zarządu i sprzedaży to uzyskamy wynik na działalności operacyjnej.

Zadanie 1

Przedsiębiorstwo produkuje 6 wyrobów gotowych w ramach 3 grup asortymentowych A, B, C. Wyroby są wytwarzane w 2 zakładach produkcyjnych.

Dane finansowe dotyczące wyrobów przedstawia tabela:

Wyszczególnienie |

ZAKŁAD 1 |

ZAKŁAD 2 |

||||

|

A |

B |

C |

|||

Produkty |

A1 |

A2 |

B1 |

B2 |

C1 |

C2 |

1. Sprzedaż w szt. |

100 |

120 |

200 |

90 |

250 |

300 |

2. Cena jednost. |

8 |

10 |

7 |

10 |

8 |

9 |

3. Koszt zmienny jednost. |

4 |

6 |

3 |

7 |

5 |

6 |

4. Koszty stałe indywid. produktu |

200 |

220 |

350 |

250 |

300 |

450 |

Ponadto wiadomo, że koszty stałe grupy asortymentowej wynoszą odpowiednio:

Grupa A - 180

Grupa B - 100

Grupa C - 450

Całkowite koszty stałe dla zakładu 1 wynoszą 150, a w zakładzie 2 nie występują.

Ponadto wiadomo, że koszty zarządu wynoszą 400, koszty sprzedaży 350.

Ustalić wynik operacyjny wykorzystując wieloblokowy rachunek wyników.

Wyszczególnienie |

Zakład 1 |

Zakład 2 |

||||

|

A |

B |

C |

|||

Produkty |

A1 |

A2 |

B1 |

B2 |

C1 |

C2 |

(c · x sprzedane) |

800 |

1200 |

1400 |

900 |

2000 |

2700 |

( kzj · x sprzedane) |

400 |

720 |

600 |

630 |

1250 |

1800 |

3. Marża brutto I (1-2) |

400 |

480 |

800 |

270 |

750 |

900 |

4. Koszty stałe indywidualne |

200 |

220 |

350 |

250 |

300 |

450 |

5. Marża brutto II (3-4) |

200 |

260 |

450 |

20 |

450 |

450 |

6. Suma marż brutto grup asortym. |

460 |

470 |

900 |

|||

7. Koszty stałe grupy asortym. |

180 |

100 |

450 |

|||

8. Marża brutto III (6-7) |

280 |

370 |

450 |

|||

9. Suma marż brutto zakładu prod. |

650 |

450 |

||||

10. Koszty stałe zakładu prod. |

150 |

------- |

||||

11. Marża brutto IV (9-10) |

500 |

450 |

||||

12. Suma marż brutto przeds. |

950 |

|||||

13. Koszty zarządu |

400 |

|||||

14. Koszty sprzedaży |

350 |

|||||

15. Wynik operacyjny na sprzedaży |

200 |

|||||

Koszty w rachunku kosztów pełnych

Koszty w modelu rachunku kosztów zmiennych

Wielostopniowy i wieloblokowy rachunek kosztów i wyników

Grupa wyrobów Grupa wyrobów B

Wyrób A1 Wyrób A2 Wyrób B1 Wyrób B2

Przychód ze sprzedaży

(-) Zmienne koszty wytworzenia

i sprzedaży

Marża brutto I

(-) Koszty stałe

indywidualne wyrobów

Marża brutto II

Suma marż brutto II

(-) Koszty stałe wyrobów

Marża brutto III

Suma marż brutto III

(-) Koszty stałe przedsiębiorstwa

Zysk operacyjny

ANALIZA PROGU RENTOWNOŚCI W ZARZĄDZANIU PRZEDSIEBIORSTWEM

Próg rentowności nazywany jest inaczej punktem przegięcia, pozwala on ocenić opłacalność prowadzonej działalności.

W progu rentowności przedsiębiorstwo uzyskuje zysk zerowy (normalny).

Poniżej progu rentowności przedsiębiorstwo ponosi stratę. Natomiast powyżej progu rentowności wchodzi w strefę zysku.

Wyróżnia się:

Próg rentowności ilościowy - oznacza on taką ilość sprzedanych wyrobów, przy których przychody zrównują się z kosztami.

Próg rentowności wartościowy - oznacza taką wartość sprzedanych wyrobów, które pokryją poniesione koszty.

Założenia progu rentowności:

zakłada się, że przedsiębiorstwo w pełni wykorzystuje swoje zdolności produkcyjne - wada

wielkość produkcji równa się wielkości sprzedaży - wada

w analizowanym okresie zakłada się, że wielkości wpływające na próg rentowności nie ulegają zmianie, są constans.

w analizie tej musi być podział kosztów na koszty stałe i zmienne

Podstawowe wielkości ekonomiczne niezbędne w analizie progu:

![]()

, gdzie (c - kzj) - marża brutto

![]()

,

![]()

lub

- stopa marży brutto

Margines bezpieczeństwa w ujęciu ilościowym jest różnicą między wielkością produkcji sprzedanej, a wielkością uzyskaną w progu rentowności ilościowym.

![]()

Margines bezpieczeństwa w ujęciu procentowym:

lub

Margines bezpieczeństwa wskazuje o ile może zmniejszyć się wielkość sprzedaży, aby przedsiębiorstwo nie poniosło straty.

Im niższy margines bezpieczeństwa tym sytuacja gorsza, dlatego należy kontrolować przychody i koszty by przedsiębiorstwo nie poniosło straty z działalności.

Zadanie 1

Przedsiębiorstwo wytwarza jeden produkt. W ciągu roku uzyskało następujące przychody i koszty:

PC = 5 600 000

KSC = 1 200 000

KZC = 3 600 000

xp = 4 000

Na podstawie tych danych obliczyć:

marżę jednostkową brutto

próg rentowności ilościowy i wartościowy

zysk operacyjny przy sprzedaży 2 200, 2 400, 2 600 sztuk

Ile firma musi sprzedać wyrobów aby osiągnąć zysk operacyjny 1 500 000?

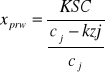

c = 5 600 000 : 4 000 = 1 400

kzj = 3 600 000 : 4 000 = 900

c - kzj = 1 400 - 900 = 500

Marża jednostkowa brutto wynosi 900.

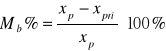

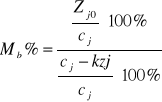

2) ![]()

Przedsiębiorstwo musi sprzedać 2 400 sztuk wyrobów aby znaleźć się w progu rentowności.

![]()

Przedsiębiorstwo musi sprzedać wyrobów na wartość 3 360 000 zł aby pokryć poniesione koszty.

3) Z0 = 500 · 2 200 - 1 200 000 = - 100 000

Z0 = 500 · 2 400 - 1 200 000 = 0

Z0 = 500 · 2 600 - 1 200 000 = 100 000

4) 1 500 000 = 500 · x - 1 200 000

500 · x = 2 700 000 /:500

x = 5 400

Przedsiębiorstwo musi sprzedać 5 400 sztuk wyrobów aby osiągnąć zysk operacyjny w wysokości 1 500 000.

Analiza progu rentowności dla produkcji wieloasortymentowej.

Najczęściej w praktyce przedsiębiorstwo oferuje do sprzedaży więcej niż jeden wyrób.

W tym przypadku sposób ustalania progu rentowności jest następujący (dla celów dydaktycznych będą ustalane wielkości w przypadku sprzedaży 3 wyrobów).

![]()

Dla 3 produktów:

PC = c1x1 + c2x2 + c3x3

![]()

Dla 3 produktów:

KC = kzj1x1 + kzj2x2 + kzj3x3 + KSC

![]()

Dla 3 produktów:

Z0 = (c1 - kzj1)x1 + (c2 - kzj2)x2 + (c3 - kzj3)x3 - KSC

Aby ustalić próg rentowności ilościowy i wartościowy dla produkcji wieloasortymentowej należy obliczyć średnioważoną marżę brutto oraz średnioważoną cenę sprzedaży.

Wówczas próg rentowności ilościowy i wartościowy ustalamy wg wzoru:

![]()

, ![]()

![]()

![]()

Zadanie 1

Firma produkuje dwa wyroby, a podstawowe dane ekonomiczne tych wyrobów są następujące:

produkt A produkt B

cj 20 30

kzj 15 20

x 20 000 10 000

KSC 60 000

Oblicz:

poziom Z0

próg rentowności ilościowy i wartościowy

Z0 = (20-15) · 20 000 + (30-20) · 10 000 - 60 000

Z0 = 140 000

![]()

![]()

![]()

![]()

13

Koszty

Materiały

Koszty

bezpośrednie

Koszty produkcyjne

Koszty nieprodukcyjne

Płace

Inne koszty

Koszty

pośrednie

Koszty

wydziałowe

Koszty pośrednie

Koszty

zarządu

Koszty sprzedaży

Produkcja w

toku

Produkty

gotowe

Rachunek wyników

Bilans

sprzedane

niesprzedane

niesprzedane

sprzedane

Bilans

Rachunek wyników

Produkty

gotowe

Produkcja w

toku

Koszty sprzedaży

Koszty

zarządu

Koszty pośrednie

Koszty

wydziałowe

Koszty

pośrednie

Inne koszty

Płace

Materiały

Koszty

bezpośrednie

Koszty nieprodukcyjne

Koszty produkcyjne

Koszty

zmienne

stałe

Wyszukiwarka

Podobne podstrony:

Zadania - z odp, Studia, I stopień, Semestr IV, Finanse przedsiębiorstw

mechanika gruntow s5, Studia, I Stopień, Semestr IV, Mechanika gruntów

matematyka finansowa, Studia, I stopień, Semestr IV, Matematyka finansowa, Egzamin

mechanika gruntow s1, Studia, I Stopień, Semestr IV, Mechanika gruntów

Zad -rozliczenie niedoborów i szkód, Studia, ZiIP, SEMESTR IV, Finanse i Rachunkowość

Gospodarka materiałowa - ćw, Studia, ZiIP, SEMESTR IV, Finanse i Rachunkowość

Otoczenie, Studia, ZiIP, SEMESTR IV, Podstawy zarządzania

USTAWA o powszechnym obowiazku obrony, Studia, Administracja, Semestr IV, Zarządzanie w sytuacjach k

PZ, Studia, ZiIP, SEMESTR IV, Podstawy zarządzania

PZ Ściąga, Studia, ZiIP, SEMESTR IV, Podstawy zarządzania

PRK 24.09.2011. zalozenia systemu rachunkowosci finansowej, Studia, I stopień, Semestr V, Prawne reg

ZARZĄDZANIE W PRZEDSIĘBIORSTWIE, Studia, ZiIP, SEMESTR IV, semestr IV zaoczny, Podstawy zarządzania

Model mechanistyczny cechuje, Studia, ZiIP, SEMESTR IV, semestr IV zaoczny, Podstawy zarządzania

PZ - wykład 3, Studia, ZiIP, SEMESTR IV, Podstawy zarządzania

więcej podobnych podstron