Zagadnienia z finansów publicznych

1. Pojęcie finansów publicznych w teorii i w ustawie o finansach publicznych

Są to zarówno zasoby publicznych środków pieniężnych i różne operacje dokonywane tymi środkami, a także wszelkie normy regulujące takie operacje.

W ustawie finanse publiczne obejmują procesy związane z gromadzeniem środków publicznych oraz ich rozdysponowanie. Najważniejsze procesy to: pobieranie i gromadzenie dochodów, wydatkowanie środków publicznych, finansowanie deficytu, zaciąganie zobowiązań angażując środki publ., zarządzanie środkami publ., zarządzanie długiem publ

2. Wylicz główne funkcje finansów

a) Ekonomiczne:

1) Fiskalne-dążenie do zapewnienia państwu i innym podmiotom publicznym wystarczających środków finansowych na realizację ich zadań.

2) Pozafiskalne

I)alokacyjna-(alokacja-rozdział zasobów, czynników produkcji między różne cele); jest to rozmieszczenie dóbr publicznych; miernikiem tej funkcji jest udział wydatków publicznych w PKB.

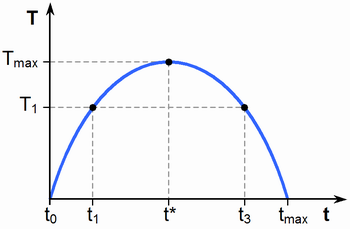

II)redystrybucyjna-jest to celowe, świadome wykorzystywanie instytucji prawno-finansowych do wtórnego podziału tworzonego w państwie PKB. Funkcję tą można realizować za pomocą z jednej strony np. systemu podatkowego, a z drugiej poprzez system dotacji, subwencji, zasiłków; miernikiem tej funkcji jest udział dochodów publicznych w PKB; przykłady-progresja podatkowa, redystrybucja w czasie(renty emerytury); granicę redystrybucji przedstawia krzywa Laffera.

Wzrost stopy opodatkowania początkowo skutkuje wzrostem przychodów z podatków, ale po przekroczeniu pewnego poziomu przychody spadają. Stopy t1 i t3 dają takie same

przychody.

III)stabilizacyjna-wykorzystuje dochody i wydatki budżetowe w celu oddziaływania na procesy gospodarcze w skali makro, aby wpływać na wahania koniunkturalne. Celami funkcji stabilizacyjnej są: stała stopa bezrobocia, stały wzrost PKB, stały poziom cen, równowaga w bilansie handlowym

IV)stymulacyjna(bodźcowa)-oddziaływanie na poszczególne podmioty za pomocą korzyści finansowych lub zagrożeń dolegliwościami finansowymi

V)ewidencyjno-kontrolna

b) Polityczne

3. Pojęcie środków publicznych

Katalog środków publicznych jest bardzo obszerny i zróżnicowany, a w istocie sprowadza się do wskazania rodzajów wpływów pieniężnych, które mogą być osiągane przez podmioty zaliczane do sektora finansów publicznych. Środki publiczne dzielą się na:

-dochody publiczne

-przychody publiczne

-środki, pochodzące ze źródeł zagranicznych, które nie podlegają zwrotowi

4. Dochody publiczne a środki publiczne

Dochody publiczne są jedną z kategorii środków publicznych. W ustawie dochody publiczne dzielą się na:

-daniny publiczne(cła, podatki, inne przymusowe świadczenia na rzecz państwa, JST i innych jednostek sektora finansów publ.)

-pozostałe dochody(opłaty; dochody z mienia będącego własnością państwa, samorządu lub innych jednostek sektora finansów publicznych; pieniężne darowizny, spadki i zapisy)

5. Pojęcie i rodzaje rozchodów budżetowych

Rozchody publiczne-są to wydatki, mające na celu spłatę wcześniejszych zobowiązań. Są dokonywane w ramach budżetu państwa i budżetów JST. Kryterium ekonomiczne-zwrotny charakter płatności.

Rodzaje rozchodów budżetowych:

-spłata wcześniej zaciągniętych kredytów i pożyczek

-wykup papierów wartościowych (ew. inne operacje finansowe)

-wypłaty pożyczek ze środków publicznych

6. Jednostki sektora finansów publicznych — podaj ich główne rodzaje

Do sektora finansów publicznych zalicza się:

1) organy władzy publicznej i podległe im jednostki organizacyjne,

2) państwowe osoby prawne oraz inne państwowe jednostki organizacyjne nie objęte Krajowym Rejestrem Sądowym, których działalność jest finansowana ze środków publicznych w całości lub części, z wyjątkiem:

a) przedsiębiorstw państwowych,

b) banków państwowych,

c) spółek prawa handlowego.

2. Sektor finansów publicznych dzieli się na:

a) sektor rządowy,

b) sektor samorządowy, obejmujący jednostki samorządu terytorialnego i ich organy oraz podległe tym organom jednostki organizacyjne.

7. Deficyt i nadwyżka sektora finansów publicznych

Nadwyżka jest to różnica dodatnia między dochodami publicznymi powiększonymi o środki pochodzące ze źródeł zagranicznych które nie podlegają zwrotowi, a wydatkami publicznymi.

Jeżeli różnica między obu wielkościami jest ujemna, to pojawia się deficyt sektora finansów publicznych.

8. Co to są potrzeby pożyczkowe budżetu państwa?

Są to środki finansowe, które są konieczne do sfinansowania deficytu budżetowego, spłat wcześniej zaciągniętych zobowiązań, udzielenia pożyczek przez Skarb Państwa oraz wykonania innych operacji finansowych związanych z Długiem Skarbu Państwa

9. Państwowy dług publiczny a dług Skarbu Państwa

Państwowy dług publiczny- nominalne zadłużenie podmiotów sektora finansów publicznych po wyeliminowaniu przepływów finansowych pomiędzy podmiotami należącymi do tego sektora

Dług Skarbu Państwa- nominalne zadłużenie Skarbu Państwa

Te dwa pojęcia różnią się zakresem. Każdy dług Skarbu Państwa jest jednocześnie długiem publicznym

10. Zasady ogólne finansów publicznych — pojęcie i uzasadnienie ich stosowania

Zasady-postulaty, które powinny być brane pod uwagę przy prowadzeniu publicznej gospodarki finansowej, a także pracach legislacyjnych nad kształtem ustaw i innych aktów prawnych regulujących funkcjonowanie finansów publicznych; ew. są to podstawowe cechy, założenia, na których oparta jest gospodarka finansowa

11. Podaj przykłady przepisów konstytucyjnych chroniących interesy finansowe państwa

Art. 216-Nie można zaciągać pożyczek, lub udzielać gwarancji i poręczeń finansowych, w następstwie, których państwowy dług publiczny przekroczy 3/5 rocznego PKB.

Art. 220-Zwiększenie wydatków lub ograniczenie dochodów planowanych przez Radę Ministrów nie może powodować ustalenia przez Sejm większego deficytu budżetowego niż przewidziany w ustawie budżetowej.

Art. 220-Ustawa budżetowa nie może przewidywać pokrywania deficytu budżetowego przez zaciąganie zobowiązania w BC.

Konstytucyjna zasada ochrony praw i interesów finansowych obywateli i jej przejawy

Ochronie podatników służy:

- możliwość wprowadzenia podatku tylko w ustawie. W ustawie podatkowej muszą być określone wszystkie elementy techniki podatkowej ( zakres podmiotowy, przedmiot opodatkowania, wysokość stawki podatkowej, zasady udzielania ulg i zwolnień)

- zakaz rozpatrywania projektów ustaw podatkowych w trybie pilnym

- pośrednio ochronie praw służy też obowiązek uzyskiwania zgody parlamentu przez prezydenta na ratyfikowanie umów międzynarodowych, które mogłyby pociągać za sobą znaczne obciążenie finansowe państwa.

13. Jakiego rodzaju sprawy muszą być regulowane wyłącznie w drodze ustaw?

Wyłącznie w drodze ustaw muszą być regulowane podatki (tzw. Ustawy podatkowe) oraz budżet państwa (ustawa budżetowa). W przypadku podatków Rada gminy może jedynie na podstawie ogólnej kompetencji ustawowej określać stawki podatkowe i ustanawiać zwolnienie i ulgi podatkowe.

14.

15. Zasada jawności i jej ograniczenia

Zasada jawności domaga się:

- udostępnienia ogółowi społeczeństwa trybu i zasad procedowania w najważniejszych sprawach finansów

- podania do publicznej wiadomości najistotniejszych wiadomości odnośnie aktualnego stanu fp.

Przejawami jej są:

- jawne obroty budżetowe parlamentu

- jawne obroty jst nad budżetem

- jawne obroty parlamentu oraz rad jst nad sprawozdaniem z wykonania budżetu za dany rok

-obowiązki ministra finansów co do podawania do wiadomości publicznej zbiorczych danych dotyczących fp, jak też informacji o wykonaniu budżetu za okres miesięczny, dotacji udzielonych z bp dla jst a także kwot dotacji udzielonych przez samorządowe i państwowe fundusze celowe.

Zbiorcze dane dotyczą: ogółu operacji finansowych całego sektora fp, kwoty deficytu/nadwyżki w budżecie, wykazu umorzonych zaległości podatkowych wraz z podaniem podmiotów, którym udzielono umorzeń, kwot i przyczyny. Chodzi o zaległości przekraczające 10 tys zl od os fiz i 20 tys zl od os prawnych.

- zobowiązano NFZ by ujawniał podmioty, które na podstawie zawartych umów mają świadczyć usługi a także ujawnił zasady ustalenia cen usług

- wszystkie jednostki sektora fp mają obowiązek ujawnienia informacji o stanie finansów, nie podlegają ujawnieniu informacje dotyczące środków publicznych których pochodzenie i przeznaczenie uznano za tajemnicę na podstawie polskiego prawa lub umów międzynarodowych (to jest to ograniczenie o którym mowa w zagadnieniu)

16. Pojęcie przejrzystości finansów i przejawy

Chodzi o to, aby były ustalone przejrzyste, jasne zasady działania jednostek oraz jednolite kryteria oceny.

Przejawy:

- obowiązek stosowania jednolitych podziałek klasyfikacji budżetowej przez wszystkie jednostki sektora fp

- obowiązek przestrzegania przepisów ustawy o rachunkowości

- obowiązek jednolitego stosowania zasad sporządzania sprawozdań finansowych

17. Zasada jedności materialnej - zalety i wady

Zasada ta domaga się, aby wszystkie środki publiczne tworzyły wspólny kocioł z którego następnie dokonywać się będzie wydatki. Nie pozwala by środki publiczne pochodzące z poszczególnych źródeł miały z góry określone przeznaczenie na sfinansowanie konkretnego rodzaju wydatku. Jej zaletą jest elastyczność finansowania a wadą może być brak realizacji niektórych celów z powodu braku środków finansowania.

18. Główne zasady dokonywania wydatków publicznych wynikające z ustawy

- wydatki mogą być ponoszone na cele i w wysokości ustalonej w ustawie budżetowej, uchwale budżetowej jst i w planie finansowym jednostki sektora fp

- wydatki musza być dokonywane w sposób oszczędny, ekonomiczny i efektywny, czyli uzyskanie najlepszych efektów za danych nakładów

- muszą być dokonywane w taki sposób, aby umożliwiały terminową realizację zadań

19. Pojęcia audytu wewnętrznego

Audytorami w Polsce mogą być osoby, które zdały egzamin państwowy. Audytem wewnętrznym jest ogół działań obejmujących niezależne badanie systemów zarządzania i kontroli (k. finansowa - to porównanie stanu bieżącego do wymagalnego) w jednostce. Audyt sprawdza je pod kątem prawidłowości, podejmuje pewne działania kontrolne i doradcze.

Audyt ma za zadanie czynności doradcze(formułuje wnioski usprawniające jego zdaniem działanie jednostki, jej systemów)przy badaniach audytora dokonuje się analizy dowodów pierwotnych.

20. Pojęcie i zakres Budżetu

Budżet państwa to jedyny plan finansowy uchwalony w formie ustawy. Są to scentralizowane zasoby środków publicznych służące realizacji zadań państwa. Budżet jest planem dochodów i wydatków oraz przychodów i rozchodów organów władzy publicznej w tym organów administracji rządowej, organów kontroli i ochrony prawa oraz sądów i trybunałów. Budżet jest uchwalany na okres roku kalendarzowego.

Wyznaczniki określające zakres budżetu państwa:

procentowy udział budżetu w przejmowanym PKB i dochodzie narodowym

udział w ogólnych wydatkach budżetowych wydatków na gospodarkę

21. Rola budżetu w warunkach gospodarki rynkowej

Rola budżetu w gospodarce zależy od ustroju polityczno - gospodarczego. Rola budżetu w gospodarce zmniejsza się tym bardziej, im bardziej jest to gospodarka rynkowa.

22. Główne źródła dochodów budżetu

- podatki o opłaty

- cła

- wpłaty z zysku przedsiębiorstw państwowych i jednoosobowych spółek Skarbu Państwa

- wpłaty w tytułu dywidendy

- wpłaty z zysku NBP

- dochody z najmu dzierżawy majątku skarbu państwa

- odsetki zgromadzone na rachunkach bankowych jednostek budżetowych

- dochody pobierane przez państwowe jednostki budżetowe

- odsetki od lokat terminowych

- odsetki od udzielonych z budżetu państwa pożyczek

- grzywny, mandaty, i inne kary pieniężne

- spadki, zapisy, darowizny w postaci pieniężnej na rzecz Skarbu Państwa

- środki pochodzące z budżetu UE

23. Pojęcie i przyczyny występowania deficytu budżetowego

Deficyt budżetowy - nadwyżka wydatków nad dochodami, dochody zasilające budżet nie wystarczają na pokrycie wszystkich wydatków

Przyczyny deficytu:

natury historycznej - pętla zadłużenia, państwo zaciąga pożyczki i z reguły dane pokolenie nie jest w stanie ich spłacić, przechodzi ono na kolejne pokolenia, które na spłatę tych długów musi zaciągać kolejne kredyty i pożyczki.

natury politycznej - porzucenie dawnego modelu państwa nocnego stróża i przejście do modelu państwa opiekuńczego, które musi zapewnić darmową ochronę zdrowia, darmowe szkolnictwo, opiekę socjalną, itp.

natury ekonomiczno-społecznej - inflacja powoduje wzrost wydatków budżetu państwa, postęp techniczny również powoduje wzrost wydatków, gdyż nowoczesne produkty są drogie, postęp cywilizacyjny, czyli nowe żądania społeczeństwa zgłaszane do państwa (np. ochrona środowiska, podbój kosmosu, badania)

natury psychologiczno-socjologicznej - społeczeństwo porównane do organizmu, które do rozwoju potrzebuje wzrastających wydatków

24. Przyczyny wzrostu wydatków publicznych

Wydatki publiczne - przeznaczenie środków publicznych na cele powiązane z funkcjonowaniem państwa

Przyczyny:

a) historyczne - pętla zadłużenia, państwo zaciąga pożyczki i z reguły dane pokolenie nie jest w stanie ich spłacić, przechodzi ono na kolejne pokolenia, które na spłatę tych długów musi zaciągać kolejne kredyty i pożyczki.

b) polityczne - porzucenie dawnego modelu państwa nocnego stróża i przejście do modelu państwa opiekuńczego, które musi zapewnić darmową ochronę zdrowia, darmowe szkolnictwo, opiekę socjalną, itp.

c) ekonomiczno-społeczne - inflacja powoduje wzrost wydatków budżetu państwa, postęp techniczny również powoduje wzrost wydatków, gdyż nowoczesne produkty są drogie, postęp cywilizacyjny, czyli nowe żądania społeczeństwa zgłaszane do państwa (np. ochrona środowiska, podbój kosmosu, badania)

d) socjologiczne - społeczeństwo porównane do organizmu, które do rozwoju potrzebuje wzrastających wydatków

25. Charakter prawny budżetu

Budżet - plan finansowy państwa najwyższej rangi w formie ustawy.

- z góry określony zakres terminu (rok)

- dyrektywny charakter (po stronie dochodów - łagodny, prognostyczny; po stronie wydatków - rygorystyczny, bezwzględnie wiążący, nie można przekroczyć wydatków)

- wydatki powinny być dokonywane w sposób oszczędny z zachowaniem zasady uzyskiwanie najlepszych efektów z danych nakładów

- wydatki powinny być ponoszone w sposób, który umożliwia terminową realizację zadań

26. Wylicz formy organizacyjno-prawne jednostek sektora finansów publicznych

organy władzy publicznej (administracji rządowej, kontroli państwowej i ochrony prawa, władzy państwowej)

gminy, powiaty i samorząd województwa oraz ich związki

jednostki budżetowe, zakłady budżetowe i gospodarstwa pomocnicze

państwowe i samorządowe fundusze celowe

państwowe szkoły wyższe

jednostki badawczo-rozwojowe

samodzielne publiczne zakłady opieki zdrowotnej

państwowe i samorządowe instytucje kultury

ZUS, KRUS i zarządzane przez nie fundusze

Narodowy Fundusz Zdrowia

Państwowa Akademia Nauk i tworzone przez nią jednostki organizacyjne

Inne państwowe i samorządowe osoby prawne tworzone na podstawie ustaw w celu wykonywania zadań publicznych

27. Jednostki budżetowe i sposób ich powiązania z budżetem

Jednostki budżetowe - jednostki organizacyjne, które pokrywają swoje wydatki bezpośrednio z budżetu, a dochody odprowadzają na rachunek budżetu (tzw. budżetowanie brutto), są to jednostki, które nie prowadza działalności gospodarczej, a świadczą usługi o charakterze niematerialnym, między innymi w sferze kultury, oświaty i sądownictwa (np. szkoły, uniwersytety, sądy)

28. Zakłady budżetowe, a jednostki budżetowe

Zakłady budżetowe - jednostki organizacyjne, które odpłatnie wykonują wyodrębnione zadania publiczne, a koszty swojej działalności pokrywają z osiągniętych przychodów (dochody własne), powinny być samowystarczalne finansowo, ale na pierwsze wyposażenie w środku obrotowe mogą otrzymać dotację z budżetu (np. izby wytrzeźwień, Pałac Kultury i Nauki)

Jednostki budżetowe - jednostki organizacyjne, które pokrywają swoje wydatki bezpośrednio z budżetu, a dochody odprowadzają na rachunek budżetu (tzw. budżetowanie brutto), są to jednostki, które nie prowadza działalności gospodarczej, a świadczą usługi o charakterze niematerialnym, między innymi w sferze kultury, oświaty i sądownictwa (np. szkoły, uniwersytety, sądy)

29. Gospodarstwa pomocnicze i formy ich rozliczeń z budżetem

Gospodarstwo pomocnicze - uboczna działalność gospodarcza jednostki budżetowej, wyodrębniona organizacyjnie, wyodrębnienie finansowe odbywa się na wydzielonym rachunku bankowym lub na subkoncie, mogą otrzymać dotacje na pierwsze wyposażenie w środku obrotowe, pokrywa z własnych przychodów koszty działalności, a z budżetem rozlicza się ostatecznym wynikiem finansowym (tzw. budżetowanie netto), gdy jest zysk to 50% odprowadza na rachunek budżetu, gdy jest strata, to pokrywa ją jednostka budżetowa, przy której gospodarstwo pomocnicze działa (np. stołówki przy uczelniach, bufety przy urzędach)

30. Pojęcie i rodzaje środków specjalnych jednostek budżetowych

Środki specjalne jednostek budżetowych - kategoria wprowadzona przez ustawę z 30 VI 2005 roku, jednostki budżetowe mogą pewne uzyskane dochody gromadzić na oddzielnym rachunku bankowym i nie odprowadzać ich do budżetu, do środków tych zaliczamy darowizny, odszkodowania, opłaty za wydawanie świadectw, certyfikatów, opłaty egzaminacyjne, dochody ze sprzedaży zapasów mobilizacyjnych, dochody z czynności zabezpieczających imprezy masowe, z tych środków można finansować cele wskazane przez darczyńcę lub remonty, odtworzenie zniszczonego mienia, nie można tych dochodów przeznaczyć na wynagrodzenia

31. Pojęcie i klasyfikacja funduszów celowych

Fundusz celowy - fundusz powołany ustawowo, którego dochody pochodzą w większości ze środków publicznych, a wydatki mają ściśle określone w ustawie tworzącej fundusz cele, oprócz dotacji funduszu muszą mieć także inne źródła dochodów, fundusze mają prawo zaciągania pożyczek i kredytów (np. ZUS, KRUS, Fundusz Ochrony Środowiska i Gospodarki Wodnej, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych)

32. Budżetowanie brutto, a budżetowanie netto

Budżetowanie brutto - dana jednostka całe swoje dochody odprowadza na rachunek budżetu państwa, natomiast środki na swoją działalność w całości czerpie z budżetu

Budżetowanie netto - dana jednostka koszty swojej działalności pokrywa z własnych przychodów, a z budżetem rozlicza się ostatecznym wynikiem finansowym.

33. Klasyfikacja dochodów budżetowych

- podatkowe (opłaty, podatek VAT, akcyzowy, dochodowy od osób fizycznych, od osób prawnych, itp.)

- niepodatkowe (cła, zyski przedsiębiorstw państwowych, wpłaty z zysku NBP, zyski z tytułu dywidend, wpłaty z zysków jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych)

34. Podatek a opłata

Podatek - świadczenie zasadnicze, bezzwrotne, nieodpłatne, o charakterze ogólnym i przymusowym pobieranym na rzecz państwa lub innego podmiotu publiczno-prawnego.

Oplata od podatku różni się tym, że:

- jest świadczeniem odpłatnym, czyli przysługuje ekwiwalent

- jest świadczeniem fakultatywnym, czyli jest dobrowolna (nie zawsze)

35. RODZJE OPŁAT W POLSCE

Wersja z ćwiczeń:

Opłata targowa- pobierana jest od osób fizycznych, prawnych, jednostek organizacyjnych które dokonują sprzedaży na targowiskach.

Opłata miejscowa- pobierana jest od osób fizycznych przebywających w celach wypoczynkowych, zdrowotnych, szkoleniowych lub turystycznych dłużej niż dobę w miejscowościach posiadających korzystne właściwości klimatyczne, walory krajobrazowe; Opłata administracyjna- opłata za wykonane przez organy gminy czynności urzędowe,jeśli nie podlegają one opłacie skarbowej.

Opłata skarbowa- Zryczałtowana forma odpłatności za niektóre czynności, które wykonywane są w sprawach indywidualnych, organów administracji rządowej i samorządowej. Składanie podań, wydawanie zaświadczeń, zwolnień, koncesji. Stawki są określone kwotowo. W przypadku wzrostu cen o 15% są podwyższane o wskaźnik inflacji.

Wersja z wykładów:

Opłaty:

a) za czynności urzędowe organów publicznych:

- administracyjne (ogólna opłata administracyjna, specjalne opłaty administracyjne - patentowe, celne, morskie)

- sądowe i poza sądowe

- konsularne

b) za usługi:

- gospodarcze (targowa, melioracyjna, adiacencka)

- socjalno-bytowe

- kulturalne

36. POJĘCIE PODATKU

POJECIE PODATKU(CECHY STALE PODATKU):

PODATEK —to świadczenie pieniężne na rzecz podmiotu prawa publicznego (państwa lub samorządu) o charakterze publicznoprawnym jednostronnie przez ten podmiot ustalone, ogólne, zasadnicze, bezzwrotne. nieodpłatne i przymusowe

Ordynacja podatkowa w art. 6 stwierdza, iż PODATKIEM jest publicznoprawne, nieodpłatne przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej

CECHY ZMIENNE PODATKU — to cechy, które są różne dla poszczególnych podatków. Nazywane są także: cechami struktury podatku. technicznymi elementami podatku, bądź też elementami konstrukcji podatku

TECHNIKA PODATKOWA —to działalność praktyczna zmierzająca do ustalenia obowiązku podatkowego, wymiaru podatku i jego ściągnięcia. Są to czynności o charakterze techniczno — administracyjnym — stąd ich nazwa.

37. ZJAWISKO PRZERZUCALNOŚCI PODATKU

Zjawisko przerzucalności podatku polega na żywiołowym, często wbrew woli podmiotu czynnego (państwa lub samorządu), rozczepieniu osoby podatnika formalnego i rzeczywistego i przerzuceniu ciężaru ekonomicznego podatku przez podatnika formalnego na inny podmiot, który staje się przez to podatnikiem rzeczywistym. Przerzualność podatku może się dokonać w dwojaki sposób:

a) poprzez przerzucalność „w przód”,

b) za pomocą przerzucalności „w tył”.

Przerzucalność „w przód” polega na obciążeniu ekonomicznym ciężarem podatku konsumenta — nabywcy towaru lub usługi przez podwyższenie ceny sprzedaży. Przerzucalność „w tył” polega na odrzuceniu ekonomicznego ciężaru podatku na:

— dostawcę surowca: poprzez obniżenie ceny na dostarczany producentowi surowiec,

— zatrudnionego u producenta pracownika: przez obniżenie wysokości płacy temu pracownikowi.

Przerzucalność podatku — zarówno „w tył”, jak i „w przód” — może nastąpić wówczas, gdy nie stoją temu na przeszkodzie bariery prawne lub ekonomiczne.

Bariery prawne przybierają postać reglamentowania, a tym samym ustalania poziomu cen i płac. W sytuacji ustalania cen i płac w sposób sztywny (tzw. sztywna reglamentacja) przerzucalność podatku jest bardzo utrudniona. Wiąże się bowiem z ryzykiem naruszenia prawa w przypadku pobrania ceny wyższej od ustalonej na towar sprzedawany czy niższej na surowiec skupiony, lub wypłacenia płacy niższej niż zagwarantowana przez odpowiednie przepisy. Gdy reglamentacja cen i płac przybiera postać „elastyczną”, co dzieje się przy ustalaniu minimum płac, minimum cen skupu i maksimum cen na towary gotowe, przerzucalność jest oczywiście możliwa, chociaż w znacznym stopniu

utrudniona.

Bariery ekonomiczne nie są związane z żadnymi formalnymi ograniczeniami prawnymi, lecz wynikają z warunków rynkowych podaży i popytu na towary gotowe, surowce czy też pracę.

W sytuacji niezaspokojonego popytu na towary gotowe, zwłaszcza na towary pierwszej potrzeby, które charakteryzują się tzw. sztywnym popytem, możliwe jest przerzucenie ekonomicznego ciężaru podatku na nabywcę. Bowiem przy zbyt małej podaży i niezaspokojonym popycie towar może być sprzedany także za cenę wyższą. Natomiast w przypadku zrównania podaży z popytem, a zwłaszcza przy podaży wyższej od popytu i istnieniu przy tym konkurencji, przerzucalność podatku kosztem nabywcy towaru staje się niemożliwa.

Podobna sytuacja zachodzi przy przerzucalności „w tył”. Przy zbyt niskiej podaży surowca niemożliwe jest obniżenie ceny dla jego dostawcy, a przy braku pracowników, czyli zbyt małej podaży „rąk do pracy”, nie jest możliwe obniżenie płacy. Gdy podaż surowca, a także liczba osób poszukujących pracy, jest większa od popytu na taki surowiec lub pracę, z łatwością można dokonać przerzucenia podatku.

Warto zauważyć, iż przerzucalność podatku jest ułatwiona wówczas, gdy w gospodarce mamy do czynienia ze zmonopolizowaniem produkcji, sprzedaży czy świadczenia usług. Monopolista w danej dziedzinie jest w stanie narzucić „swoją” cenę czy wysokość płacy. Znacznie trudniej dokonać przerzucalności w warunkach wolnej konkurencji i funkcjonowania na rynku wielu konkurujących ze sobą podmiotów.

38. PODATNIK, PŁATNIK, INKASENT PODATKOWY

PODATNIK (osoba fizyczna, prawna, jednostka organizacyjna nieposiadająca osobowości prawnej) — ciąży na nim obowiązek podatkowy.

Wyróżniamy:

podatnika formalnego — który formalnie zobowiązany jest do zapłaty podatku —ciąży na nim nakaz płatniczy oraz

podatnika rzeczywistego — który ponosi faktyczny ekonomiczny ciężar podatku oraz.

Jeśli podatnik formalny ponosi jednocześnie ekonomiczny ciężar podatku, to mamy do czynienia z tożsamością podatnika formalnego i rzeczywistego.

W dwóch przypadkach może nastąpić rozszczepienie osoby podatnika rzeczywistego i formalnego:

I. w przypadku tzw. podatku pośredniego, tj. np. podatku VAT oraz podatku akcyzowym,

2. przy zjawisku „przerzucalności podatku”, tj. żywiołowym, często wbrew woli podmiotu czynnego przerzucaniu ciężaru ekonomicznego podatku przez podatnika formalnego na inny podmiot.

PŁATNIK PODATKU —pośrednik pomiędzy podmiotem czynnym a biernym. Ciążą na nim 3 obowiązki:

I. obliczyć podatek

2. pobrać podatek od podatnika

3. odprowadzić na rachunek odpowiedniego organu podatkowego

Przykłady: zakład pracy, organ rentowy, notariusz, urząd pracy, itd.

INKASENT-pełni dwie funkcje:

I. pobiera podatek

2. odprowadza go do odpowiedniego organu podatkowego

Przykład: sołtys w podatku rolnym i leśnym

39. PRZEDMIOT PODATKU A PODSTAWA WYMIARU - PODAJ RÓŻNICE NA PRZYKŁADACH KONKRETNYCH PODATKÓW

Przedmiot podatku, czyli przedmiot opodatkowania, to rzecz lub zjawisko, które podlega opodatkowaniu. Podobnie jak inne elementy struktury podatku musi być on określony w ustawie podatkowej. Określenie przedmiotu podatku pozwala na udzielenie odpowiedzi na pytanie, od czego płaci się podatek. Zakres przedmiotu opodatkowania może być bardzo szeroki. Najczęściej takim przedmiotem jest jakieś zjawisko czy zdarzenie, które powoduje skutki prawne określone przez ustawę, lub też dokonywanie czynności cywilnoprawnych, które także rodzą takie skutki. Może to dotyczyć różnych czynności, np. przejście prawa własności z jednego podmiotu na drugi w drodze umowy sprzedaży lub darowizny, albo w drodze stwierdzenia praw do spadku, będących konsekwencją jego otwarcia. Przedmiotem opodatkowania może być też zjawisko uzyskiwania dochodu w drodze prowadzenia działalności gospodarczej (handlowej, rzemieślniczej itp.).

Czasami opodatkowaniu podlega sama rzecz bez wskazania zdarzeń lub zjawisk, które tej rzeczy dotyczą: np. podatek pobierany od posiadania nieruchomości, a nie od faktu jej nabycia, czy też podatek od posiadania środków transportowych, nie zaś od prowadzenia za ich pomocą działalności gospodarczej lub od kupna czy sprzedaży takiego środka transportowego.

Podstawa opodatkowania czy też podstawa wymiaru podatku, jest konkretyzacją przedmiotu opodatkowania. Konkretyzacja może przybierać postać ilościową (np. powierzchnia nieruchomości wyrażona w metrach kwadratowych, powierzchnia użytków rolnych w gospodarstwie rolnym wyrażona w tzw. hektarach przeliczeniowych, wielkość stada hodowlanego wyrażona w sztukach itp.) lub wartościową (np. wyrażona w złotych wysokość dochodu uzyskanego w ciągu roku podatkowego, wartość rynkowa kupowanego samochodu czy placu budowlanego).

Różnice na przykładach podatków:

- podatek od spadków i darowizn: przedmiotem jest fakt nabycia, natomiast podstawą jest wartość czysta nabytego prawa w zł

- podatek od nieruchomości: przedmiotem są budynki, budowle, podstawą powierzchnia w m2 lub kwota od niej

- podatek dochodowy od osób fizycznych : podstawą jest wysokość dochodu

40. METODY USTALANIA PODSTAW WYMIARU PODATKÓW

Podstawa opodatkowania mająca postać wartościową wyrażana jest w wartości rzeczywistej albo w tzw. szacunkowej.

Ustalenie podstawy opodatkowania w postaci wartości rzeczywistej dotyczy sytuacji, w których możliwe jest określenie — względnie dokładne — wartości uzyskanego dochodu np. na podstawie prowadzonych ksiąg podatkowych lub rachunkowych. Można także ustalić np. wartość rzeczywista, nabywanego w drodze spadku lub darowizny majątku poprzez określenie wartości poszczególnych jego składników.

W wielu przypadkach ustalenie rzeczywistej wartości podstawy opodatkowania jest bardzo skomplikowane lub wręcz niemożliwe. Stosuje się wówczas określenie podstawy wymiaru podatku w drodze szacunku. Procedura tego rodzaju ma zastosowanie np. wtedy, gdy podatnik niewłaściwie, a tym bardziej nierzetelnie, prowadzi księgi podatkowe czy rachunkowe, które nie mogą być wówczas uwzględnione przy obliczaniu podatku.

Bardzo trudne jest też ustalenie rzeczywistej podstawy opodatkowania przy ustalaniu dochodów z różnych — taksatywnie wskazanych — rodzajów działów specjalnych produkcji rolnej (upraw lub hodowli). Dotyczy to sytuacji, gdy producent nie zadeklarował chęci prowadzenia ksiąg. Dochód z takiej produkcji określa się wtedy na podstawie przeciętnych norm szacunkowo określonej dochodowości.

41. SKALA A STAWKI PODATKOWE

STAWKA PODATKOWA (t) - relacja pomiędzy podatkiem wymierzonym (T) a podstawą opodatkowania (M):

t = T/M

Rodzaje:

-kwotowe - gdy podstawa jest ilościowa

-procentowe - wyrażona w %

-ułamkowe - np. l/3 zysku bilansowego

-wielokrotnościowe.. wymierzony podatek jest kilkukrotnie większy od podstawy opodatkowania, np. 200 %

SKALA PODATKOWA

zbiór stawek podatkowych, wyraża relację pomiędzy stawką a podstawą opodatkowania

Skale podatkowe

proporcjonalne -(stałe, liniowe)

nieproporcjonalne: progresja globalna, progresja szczeblowana, degresja, regresja

42. SKALA PROGRESYWNA - UZASADNIENIE JEJ STOSOWANIA, PRZYKŁADY WYSTĘPOWANIA W POLSKICH PODATKACH

Skala progresywna - wraz ze wzrostem podstawy opodatkowania rośnie stawka podatkowa, co powoduje wzrost podatku w szybszym tempie niż wzrost podstawy opodatkowania.

Uzasadnienie społeczne - panuje przekonanie iż osoby osiągające większy dochód powinny płacić wyższe podatki

Uzasadnienie ekonomiczne - nawiązuje do prawa Engela: w miarę wzrostu dochodów, dochody te przeznaczane są na dobra luksusowe, wysokie opodatkowanie osób o dużych dochodach jedynie ogranicza zakup tych dóbr

Przykłady:

- podatek dochodowy od osób fizycznych

- podatek od spadków i darowizn (z wyjątkiem zasiedzenia)

43. SKALA PROPORCJONALNA I JEJ WYSTEPOWANIE W POLSKIM SYSTEMIE PODATKOWYM

Skala proporcjonalna charakteryzuje się stałą stawką podatkową. Oznacza to, iż mimo zmian podstawy opodatkowania stawka jest zawsze niezmienna (stała), a wysokość podatku zmienia się proporcjonalnie do zmiany wielkości podstawy opodatkowania.

Występowanie w Polskim systemie podatkowym:

- podatek od nieruchomości

- podatek rolny

- podatek od spadków i darowizn (tylko w przypadku zasiedzenia)

- podatek od środków transportowych

- podatek od czynności cywilnoprawnych

- podatek od wartości dodanej (VAT)

- podatek akcyzowy

- podatek od osób prawnych

44. WARUNKI PŁATNOŚCI PODATKÓW

Tryb i warunki płatności

Na strukturę podatku składają się także termin i warunki jego płatności. W tym zakresie istotną rolę odgrywają terminy wpłacania podatków oraz zasady i sposób zapłaty.

Termin płatności podatku może być ustalony jako:

1) z góry ustalony dzień, np. każdego 10 dnia miesiąca, lub okres, np. w ciągu 20 dni po zakończeniu roku podatkowego,

2) w nawiązaniu do jakiegoś faktu czy zdarzenia, którego terminu nie można z góry przewidzieć, np. w ciągu 14 dni od doręczenia prawomocnej decyzji w sprawie wymiaru podatku.

Podatek może być płacony sporadycznie, gdy przedmiotem opodatkowania są jednorazowe zdarzenia lub czynności, np. otwarcie spadku, zawarcie umowy darowizny czy sprzedaży. Podatek jest płatny każdorazowo przy zaistnieniu takiego zdarzenia lub dokonaniu czynności prawnej.

Natomiast wówczas, gdy przedmiotem podatku są zdarzenia powtarzające się, np. prowadzenie działalności gospodarczej, zapłata podatku dokonywana jest okresowo.

45. ZALICZKA A RATA PODATKU

Zarówno przy sporadycznym płaceniu podatku, jak i okresowym jego regulowaniu zapłata podatku może być dokonywana jednorazowo w całej wysokości lub stopniowo w odpowiednich częściach. Częściowe płacenie podatku może odbywać się w systemie ratalnym lub zaliczkowym. Płatność podatku w ratach polega na podziale na części podatku już wymierzonego i poborze tych części w ustalonych terminach (np. rozłożenie na części podatku od spadku). Pobór zaliczek podatkowych wiąże się z płatnością określonych kwot na poczet zobowiązania podatkowego, którego ostateczna wielkość nie jest jeszcze znana (np. w podatku dochodowym od osób fizycznych z tytułu wynagrodzeń za pracę pobierane sa w odpowiedniej wysokości zaliczki miesięczne).

46. Podatki pośrednie i bezpośrednie

Kryterium stosunku przedmiotu podatku do źródła pokrycia podatku:

a) bezpośrednie - przedmiot podatku jest jednocześnie źródłem pokrycia podatku (dochodowy)

b) pośrednie - nakładane na źródła za pośrednictwem obrotu, pośrednio ujawniającego zdolność płatniczą (vat, akcyza)

47. Podatki osobiste i rzeczowe - zjawisko personalizacji podatków

Ze względu na charakter podatku:

a) osobiste - najistotniejszą pozycję wśród elementów podatku zajmuje podmiot. Okoliczności podmiotowe decydują o wysokości zobowiązania podatkowego, np. choroba podatnika. Cechy: progresywny system stawek podatkowych, system ulg i zwolnień

Np. podatek od darowizny (różne stawki podatkowe, preferencja grupy pierwszej).

b) rzeczowe - najistotniejszą pozycję wśród jego elementów strukturalnych zajmuje przedmiot podatku(nie jest brana pod uwagę osobista sytuacja podatnika), np. podatek od nieruchomości, CIT

48. Zasady podatkowe A. Smith'a

Zasady podatkowe - postulaty nauki, określające warunki jakie powinien spełniać idealny, optymalny, racjonalny system podatkowy (A. Smith)

Zasady opodatkowania:

- dogodności - odpowiednie ustalanie terminu i sposobu poboru podatku. Wyróżniamy 2 sposoby poboru podatku: podatki bezpośrednie - pobierane przy udziale administracji skarbowej; pośrednie w cenie, niepotrzebny udział administracji skarbowej.

- pewności - każdy podatnik powinien mieć pewność jakie są jego obowiązki i prawa. Zasada zapobiega arbitralnemu działaniu aparatu skarbowego. Smith domagał się określenia podatku - jednoznaczny termin, sposób zapłaty, sumę do zapłaty. Nieokreśloność podatku prowadzi do zuchwalstwa i korupcji aparatu skarbowego.

- taniości - postuluje się, aby uzyskiwanie wpływów podatkowych odbywało się przy minimalnych kosztach wymiaru i poboru (wyeliminowaniu nadmiernej liczby urzędników). Częste kontrole podatkowe - negatywne zjawisko. Podatnik wówczas odciąga się od swojej pracy, zmniejszenie dochodu.

- równomierności - Smith połączył dwie koncepcje: korzyści [benefit] - podatnik powinien partycypować proporcjonalnie w stosunku do otrzymywanego świadczenia. W kosztach utrzymania państwa człowiek zamożny powinien płacić więcej oraz zdolności płatniczej [ability to pay] - koncepcja sprawiedliwej ceny; podatek powinien nawiązywać do możliwości zapłaty tego podatku.

A. Smith był przeciwnikiem progresji podatkowej.

49. Prawo A. Wagnera

Wydatki publiczne rosną wraz ze wzrostem dochodów na jednego mieszkańca oraz postępem industrializacyjnym, który przyczynia się do rozwoju działalności gospodarczej i pozagospodarczej. Państwo ma w związku z tym do spełnienia nowe zadania administracyjne. Rozrastające się inwestycje wymagają udziału państwa w finansowaniu. Bogacące się społeczeństwo zgłasza ponadto popyt na dobra luksusowe (kulturę, dobra socjalne). Państwo powinno dbać o porządek publiczny, podejmować działalność socjalno-kulturalną i finansować akumulację.

50. Funkcje systemu podatkowego

System podatkowy - całokształt prawno-organizacyjnych form opodatkowania, na które składają się poszczególne konstrukcje podatkowe, a w ich ramach poszczególne elementy techniczne każdego podatku.

Rodzaje systemów podatkowych: wynika on z poziomu gospodarczego rozwoju, stosunków politycznych i społecznych.

FUNKCJE:

fiskalna - wynika ona z samej istoty podatku jako pieniężnego świadczenia zasadniczego czyli takiego którego głównym celem jest cel fiskalny

redystrybucyjna - państwo może kierować procesem redystrybucji PKB, a w pewnym stopniu także uczestniczyć w takim procesie. Poprzez redystrybucję PKB następuje realizacja takich zadań z dziedziny obrony państwa, administracji, potrzeb społecznych i innych.(dzęki systemowi podatkowemu możliwe jest sterowanie procesami gospodarczymi np. wielkość i strukturę konsumpcji, lokalizację nowych miejsc pracy itp.)

stymulacyjna - sprowadza się ona do wywołania lub zwiększania, za pośrednictwem konstrukcji podatkowych, zjawisk korzystnych dla społeczeństwa i gospodarki narodowej oraz hamowania lub eliminowania zjawisk szkodliwych.

informacyjno-kontrolna - pobór podatków dostarcza informacji o zachodzących zjawiskach społecznych i gospodarczych.

51. Przykłady stymulacyjnego wykorzystania podatków

- sterowanie procesami gospodarczymi

- realizacja zadań przez redystrybucje PKB

52. Oceń wydajność fiskalną polskiego systemu podatkowego

90 % wpływów do budżetu państwa są to wpływy z podatków i opłat. Najbardziej wydajne fiskalnie są wydatki pośrednie (przychodowe) takie jak VAT i akcyza. Wpływy z tych podatków to ok. 70 % wszystkich wpływów podatkowych do budżetu. Natomiast jest problem ze ściąganiem tych podatków, gdyż kwota zaległości podatkowych w tych podatkach jest ogromna (w ubiegłym roku z 16 mld zł zaległości aż 14 mld to zaległości z tych podatków). Wydajność fiskalna ceł jest niewielka, w całości budżetu ich udział to ok. 3-5 %. Natomiast podatki dochodowe były by bardziej wydajne gdyby nie fakt, że na ich ściganie idzie bardzo duża kwota pieniędzy. I oczywiście gdyby nie szara strefa, która podatków takowych wogóle nie płaci.

Wydajność fiskalna polskiego systemu podatkowego jest dość duża ale była by lepsza gdyby nie tak ogromne zaległości podatkowe i tak drogie rozwiązania ściągania podatków.

53. Klasyfikacja podatków ze względu na źródło podatkowe

źródłem podatku może być dochód lub majątek.

Dochód: w toku powstawania dochodu bądź jego wydawania - podatki:

a) przychodowe (stawka ma zazwyczaj charakter proporcjonalny)

b) dochodowe (stawka ma zazwyczaj charakter progresywny; CIT, PIT)

c) przychodowo-konsumpcyjne (zazwyczaj stosuje się je do małych gospodarstw rolnych, przedsiębiorstw prowadzonych w niewielkim zakresie. Opodatkowany jest przychód ale w konstrukcji stawek podatkowych uwzględniane są warunki kształtujące dochód)

d) konsumpcyjne (tok wydawania): VAT, akcyza

Podatki majątkowe:

- od posiadania majątku (w stanie statycznym np. podatek od nieruchomości)

- od przyrostu majątku (w stanie dynamicznym): przyrost substancji majątkowej; przyrost wartości majątku - rzadkie opodatkowanie np. wzrost cen nieruchomości, zakup majątku, spadek

54. Funkcje i klasyfikacja ceł

Funkcje ceł:

- fiskalna;

- ochrona poszczególnych gałęzi przemysłu;

- ochrona poziomu cen wewnętrznych;

- ochrona bilansu płatniczego;

Podział ceł:

a) ze względu na ruch towarów:

- wywozowe (eksportowe)

- przywozowe (importowe)

- przewozowe (tranzytowe)

b) ze względu na cel pobierania:

- fiskalne - zasilają BP, pobierane są w krajach o niskim poziomie rozwoju gospodarczego, trzeba zwracać uwagę na elastyczność popytu

- ochronne: prohibicyjne (są tak wysokie, aby całkowicie zahamować przywóz obcych towarów); ekspansywne (aby zapewnić odpowiedni poziom cen w kraju, umożliwić monopolizację rynku i pobudzić ekspansję monopolistów); wychowawcze (stworzenie krajowemu przemysłowi odpowiednich warunków opłacalności lub poprawy jakości, przedmiotem ochrony jest branża)

c) ze względu na sposób podejmowania decyzji o wysokości stawki:

- autonomiczne - ustalane przez organy państwa

- konwencyjne (umowne) - element stosunków międzynarodowych

d) ze względu na sposób traktowania danego kraju:

- dyskryminacyjne: odwetowe (retorsyjne); wyrównawcze (dla niwelowania subwencji); antydumpingowe (nakładane na towary wprowadzone poniżej ceny normalnej, przy czym musi to przynosić udokumentowaną szkodę danemu krajowi)

- preferencyjne

55. Istota i zalety ryczałtu podatkowego

Ryczałt podatkowy polega na tym, że nie ustala się ani przychodów, ani dochodów, ani kosztów podatnika. Podatnik płaci z góry określoną kwotę podatku. Ryczałt jest uprawnieniem, a nie obowiązkiem.

Zalety:

- opodatkowanie w takiej formie powoduje, że podatnik nie składa zeznań, deklaracji, nie prowadzi ksiąg rachunkowych

- wysokość ryczałtu jest niższa niż podatek, który zapłaciłby podatnik, gdyby opodatkowany był podatkiem dochodowym od osób fizycznych.

56. Wymień zryczałtowane formy opodatkowania dochodów osób fizycznych i omów jedną z nich

W Polsce ze względów stymulacyjnych i oszczędnościowych dozwolone są uproszczone formy opodatkowania dochodów. Niektórzy podatnicy (prowadzący działalność gospodarczą, pracujący w wolnych zawodach) mogą być opodatkowani takimi formami jak:

- krata podatkowa; ryczałt od przychodów ewidencjonowanych; ryczałt od przychodów osób duchownych

Ryczałt od przychodów ewidencjonowanych - mogą korzystać podmioty które:

- prowadzą działalność gospodarczą na własny rachunek, ale nie spełniają warunku z maksymalną liczbą zatrudnionych osób zawartej w karcie podatkowej

- w poprzednim roku podatkowym uzyskały dochody nie przekraczające 250.000 €

Przepisy wyłączają możliwość skorzystania z tej formy opodatkowania dla osób, które prowadzą lombardy, a także przedstawicieli wolnych zawodów.

Występują tu niskie stawki podatkowe i są one proporcjonalne do zakresu prowadzonej działalności

- 1,5% - z tytułu sprzedaży napojów alkoholowych

- 3,3% - od przychodów uzyskanych z pewnych rodzajów działalności

- 8,5% - działalność usługowa

57. Ograniczony i nieograniczony obowiązek podatkowy w podatku dochodowym od osób fizycznych

Nieograniczony obowiązek podatkowy - podlegają mu osoby fizyczne zamieszkałe na stałe w Polsce. Ten rodzaj obowiązku polega na opodatkowaniu zarówno dochodów uzyskiwanych na terenie Rzeczpospolitej Polskiej jak i poza jej granicami.(nie dotyczy osób korzystających z przywilejów i immunitetów dyplomatycznych i konsularnych)

Ograniczony obowiązek podatkowy - podlegają mu osoby fizyczne na stałe zamieszkałe za granicą. Oznacza objęcie podatkiem tylko dochodów uzyskiwanych na terytorium Polski oraz wynagrodzeń otrzymywanych za pracę wykonywaną w Polsce.

58. Koszty potrącalne i niepotrącalne w podatku dochodowym od osób fizycznych

Potrącane:

-koszty rzeczowe(materiałów, surowców i energii, paliw, transportu)

-koszty osobowe(zw. z pracą ludzką)

-koszty finansowe(obciążenia i narzuty wkalkulowane w koszty)

-koszty reprezentacji i reklamy

Niepotrącalne:

-zawinione przez podatnika(odszkodowania za wypadki przy pracy, kary umowne, odsetki za zwłokę, grzywny, mandaty)

-wydatki związane z polepszeniem i powiększeniem źródeł przychodów(wydatki na nabycie udziałów i akcji, spłatę kredytów)

-wydatki nie związane ze źródłem przychodu(darowizny, wpłaty na różne fundusze)

59. Charakter i wysokość stawek w podatku dochodowym od osób fizycznych

Stawki mają charakter procentowy. Przy skali progresywnej szczeblowanej wynoszą 19%, 30%, 40% dla dochodów znajdujących się w poszczególnych przedziałach skali. Natomiast dochody(a najczęściej przychody) traktowane odrębnie są opodatkowane przy zastosowaniu skali proporcjonalnej i stawek procentowych zróżnicowanych dla poszczególnych źródeł przychodu. Stawki wynoszą od kilku procent do 75%. Najczęściej stosowana jest stawka 19% i 20%.

60. Rodzaje ulg w podatku dochodowym od osób fizycznych

a) od podstawy opodatkowania:

-wydatki na zakup leków, których stosowanie zalecił lekarz specjalista

-opłacenie przewodników osób niewidomych(I i II grupa) oraz osób z niepełnosprawnością narządu ruchu(I grupa)

-utrzymanie przez osoby niewidome psa przewodnika

-darowizny dla org. pożytku publicznego prowadzącym działalność w sferze zadań publicznych określonych w ustawie oraz darowizny na cele kultu religijnego

-wydatki na spłatę odsetek od kredytu udzielonego podatnikowi na sfinansowanie inwestycji mającej na celu zaspokajanie własnych potrzeb mieszkaniowych

-wydatki poniesione na Internet w miejscu zamieszkania podatnika

-używanie sam. os. stanowiącego własność osoby niepełnosprawnej(I i II grupa) lub podatnika mającego na celu utrzymanie osoby

niepełnosprawnej, dla potrzeb związanych z koniecznym przewozem na niezbędne zabiegi leczniczo-rehabilitacyjne

b)od obliczonego podatku:

-wpłaty na rzecz organizacji pożytku publicznego 1%(należnego podatku)

-składki na ubezpieczenie zdrowotne (do 7,75% podstawy wymiaru)

5 grup ulg podatkowych:

1. ulgi, które związane z uzyskaniem przychodu np. za Internet

2. ulgi stanowiące zwrot kosztów związanych z egzystencją podatnika np. rehabilitacyjne

3. ulgi o charakterze rodzinnym np. w rodzinie niepełnosprawni

4. ulgi o charakterze stymulacyjnym np. z tytułu darowizn

5. będące następstwem zabiegu technicznego. Ulgi odnosiły się do zwrotu nienależnie pobranych rent, emerytur, i zasiłków z u. s.

61. Zakres przedmiotowy i podmiotowy podatku od towarów i usług

Zakres przedmiotowy(opodatkowaniu podlega):

-odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju

-eksport towarów

-import towarów

-wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem na terytorium kraju

-wewnątrzwspólnotowa dostawa towarów

Zakres podmiotowy:

-podatnikami formalnymi są osoby prawne, jednostki organizacyjne nie mające osobowości prawnej oraz osoby fizyczne, wykonujące samodzielnie działalność gospodarczą, bez względu na cel i rezultat takiej działalności

-podatnikami rzeczywistymi są nabywcy towarów i usług(konsumenci)

62. Podatek od towarów i usług a podatek akcyzowy (różnice i podobieństwa)

Podobieństwa:

podatki pośrednie, podstawą opodatkowania jest obrót(utarg), przychody ze sprzedaży towarów, podatki te są przerzucane, mają charakter cenotwórczy(wysokość podatku wliczona w cenę)

Różnice:

-VAT jest powszechny , podatek akcyzowy jest selektywny(tylko grupa wyrobów akcyzowych)

-Vat wielofazowy, a akcyza jednofazowa, tzn. pobierany jest w momencie przywozów towarów do Ploski lub w kraju w momencie wprowadzenia towarów do obrotu

-Vat może być płacony pieniędzmi a akcyza może być płacona znakami skarbowymi akcyzy

63. Wymogi harmonizacyjne standardów unijnych w odniesieniu do podatku od towarów i usług

Dyrektywa 6 Rady wspólnot Europejskich: każdy kraj członkowski może w zakresie VAT-u stosować dwie stawki(podstawową nie mniejszą niż 15% i obniżoną nie mniejszą niż 5%) dlatego przed wstąpieniem do unii należało je dostosować do wymogów. Mieliśmy obniżone stawki 0%, 3%, 7%, mamy okresy przejściowe do 30.04.2008, w którym obowiązują te trzy stawki.

64. Wysokość stawek w podatku od towarów i usług

Stawki procentowe:

-stawka podstawowa wynosi w Polsce 22%, jest ona stosowana do wszystkich towarów i usług, chyba że przepisy stanowią inaczej

-stawka ulgowa 7% jest stosowana do:

towarów związanych z ochroną zdrowia, wyrobów sztuki ludowej i rękodzieła artystycznego, towarów związanych z ochroną przeciwpożarową, nawozów, towarów dla dzieci, owoców i warzyw

do 31 grudnia 2007 ta stawke stosuje się do:

robót budowlano-montażowych, remontów konserwacyjnych, obiektów budownictwa mieszkaniowego, usług gastronomicznych

-stawka ulgowa 3% stosowana do opodatkowania niskoprzetworzonych produktów rolnych

-stawka 0% uprawniona dozwrotu sałego podatku, jaki był pobrany przez organ podatkowy, jest ona stosowana przy opodatkowaniu eksportu i wewnątrzwspólnotowej dostawie towarów

Do 31 grudnia 2007 ta stawka ma zastosowanie do: nabycia książek i czasopism specjalistycznych, przekształcenia spółdzielczego lokatorskiego prawa w prawo własnościowe

65. Standardy harmonizacyjne Unii Europejskiej w odniesieniu do podatku akcyzowego i stopień jch realizacji w polskim podatku akcyzowym

1. We wszystkich krajach członkowskich jest nakaz opodatkowania pod. Akc. 3 grup wyrobów: oleje mineralne(benzyna ołowiowa i bezołowiowa, metan, nafta, olej napędowy, opałowy), napoje alkoholowe, wyroby tytoniowe

2. minimalne stawki akcyzy da wyrobów zharmonizowanych.(dostaliśmy do końca 2007 r. okres przejściowy na dostosowanie stawek 3 najpopularniejszych marek papierosów w naszym kraju)

Wyszukiwarka

Podobne podstrony:

FP (opracowane zagadnienia), FINANSE PUBLICZNE:

Zagadnienia finanse 71-104, Politologia UMCS 2011-2014 Samorzad i polityka lokalna, Finanse publiczn

Wykaz zagadnień z finansów publicznych na egz.zaoczne prawo

finanse publiczne - zagadnienia, [Finanse]

szczegółowo opracowane zagadnienie z finansów publicznych., [Finanse]

szczegółowo opracowane zagadnienie z finansów publicznych 5nasydw7d32djofer3mfkwg652sd3jrudoa6byq 5

więcej podobnych podstron