Wstęp.

Rozwój ubezpieczeń na życie w Polsce.

Historia ubezpieczeń na życie w Polsce obejmuje okres około 130 lat.

Rozwój ubezpieczeń na życie w pierwszej kolejności związany był ze wzrostem zamożności społeczeństwa. Wraz ze wzrostem PKB, który jest podstawowym wyznacznikiem gospodarczego stanu danego kraju, wzrastają także wydatki na ubezpieczenia na życie

W polskich warunkach rozwój ubezpieczeń przypadł na wiek XIX. Pierwszym polskim zakładem ubezpieczeń na terenie zaboru austriackiego było Krakowskie Towarzystwo Wzajemnych Ubezpieczeń założone w 1868 roku w Krakowie, które rok później rozpoczęło prowadzenie ubezpieczeń na życie. Funkcjonowało ono na zasadach zbliżonych do dzisiejszych towarzystw ubezpieczeń wzajemnych; na pierwszym miejscu było zapewnienie ochrony zrzeszonym uczestnikom a nie - jak dla firmy komercyjnej - wypracowanie jak największego zysku.

Drugim z kolei polskim zakładem ubezpieczeń założonym w 1873 roku w byłym zaborze pruskim, była "Vesta" Bank Wzajemnych Ubezpieczeń w Poznaniu. W 1910 roku już ponad 40 tys. osób miało wykupione polisy ubezpieczeniowe na swoje życie. Szybszy rozwój tych ubezpieczeń nastąpił w początkach XX wieku, kiedy niemal jednocześnie w 1911 powstały Krajowy Zakład Ubezpieczeń na Życie w Poznaniu, Zachodnio-Pruski Krajowy Zakład Ubezpieczeń na Życie w Gdańsku oraz "Karpatja" na terenie zaboru austriackiego.

Zrozumiałym jest fakt jak bardzo działania podczas pierwszej wojny światowej zahamowały rozwój ubezpieczeń na życie. Ich odrodzenie utrudniała także występująca po wojnie bardzo silna inflacja.

W okresie międzywojennym rozwój ubezpieczeń na życie postępował szybko. Rosła liczba zawartych ubezpieczeń, która w roku 1929 osiągnęła 133,7 tysiąca, w 1934 roku 192,3 tysiąca i w 1937 roku 262,3 tysiąca.

Druga wojna światowa zamroziła portfele ubezpieczeniowe; nie były realizowane świadczenia ani nie zawierano nowych umów ubezpieczenia. Zagraniczni ubezpieczyciele opuścili nasz kraj, a z rodzimych firm przetrwało zaledwie parę.

Zmiany ustrojowe i polityczne jakie nastąpiły w Polsce po II wojnie światowej otworzyły nowy etap w czterdziestopięcioletnim okresie funkcjonowania ubezpieczeń w warunkach gospodarki socjalistycznej. Charakterystyczną cechą w tym systemie było oparcie ich działalności na państwowym monopolu oraz przymusie ubezpieczenia.

Lata 1945 - 1951 to okres odbudowy i przebudowy organizacji ubezpieczeń w nowo tworzących się warunkach społeczno-gospodarczych. Do prowadzenia ubezpieczeń na życie upoważnione zostały: Powszechny Zakład Ubezpieczeń Wzajemnych i Zakład Ubezpieczeń Wzajemnych w Poznaniu, a także PKO jednak już od 1949 roku całość przejął Powszechny Zakład Ubezpieczeń Wzajemnych, przekształcony w 1952 roku w Państwowy Zakład Ubezpieczeń Wzajemnych. Jednak ubezpieczenia na życie, jako dobrowolne ubezpieczenia ludności, występowały w bardzo małym zakresie. świadczy o tym struktura zbioru składki portfela na koniec 1951 r., gdzie ubezpieczenia dobrowolne stanowiły tylko 6,1%. W roku 1948 zawarto jedynie 477 jednostkowych ubezpieczeń na życie. W dużej mierze przyczyniły się do tego dwa czynniki: niski poziom stopy życiowej w społeczeństwie, oraz brak rzetelnej informacji na temat ubezpieczeń. Podstawowe ubezpieczenie na życie oferowane wtedy obejmowało zarówno ubezpieczenie ryzyka na wypadek śmierci jak i ubezpieczenie kapitałowe tj. na wypadek śmierci i dożycia.

Lata 1952 - 1984 charakteryzują się scentralizowanym i w pełni państwowym monopolem ubezpieczeniowym. Monopol ten stał się jednocześnie podstawowa zasadą organizacji ubezpieczeń w Polsce Ludowej do 1984 r., stanowiąc jedną z podstaw socjalistycznej teorii ubezpieczeń. Począwszy od roku 1960 sprzedawane były także ubezpieczenia rentowe w siedmiu rodzajach.

Kształtowanie się nowoczesnego rynku ubezpieczeniowego w Polsce należy wiązać z datą 28 lipca 1990 roku, a jest to moment podpisania ustawy o działalności ubezpieczeniowej. Ustawa ta zlikwidowała monopol ubezpieczeniowy państwa, dopuszczając możliwość powołania prywatnych zakładów ubezpieczeń o kapitale krajowym lub zagranicznym. Pozwoliło to na szybki rozwój rynku ubezpieczeń - zarówno z punktu widzenia ilości jak i jakości działalności ubezpieczeniowej. Ustawa ta zapoczątkowała swego rodzaju rewolucję w ubezpieczeniach i - wraz z nowelizacją z 1995 roku - umożliwiła zinstytucjonalizowanie rynku ubezpieczeń.

W miejsce monopolu PZU powstał rynek, na którym ubezpieczyciele mogli swobodnie prowadzić działalność ubezpieczeniową a dzięki wzrastającej konkurencji klienci mieli do wyboru coraz lepszej jakości produkty. Jako pierwsi na polskim rynku ubezpieczeń na życie działalność rozpoczęli:

Powszechny Zakład Ubezpieczeń na Życie S.A.

Towarzystwo Ubezpieczeń "Westa - Life" S.A

Pierwsze Amerykańsko - Polskie Towarzystwo Ubezpieczeń na Życie i Reasekuracji "Amplico - Life" S.A.

"Commercial Union" Towarzystwo Ubezpieczeń na Życie (Polska) S.A.

Bankowe Towarzystwo Ubezpieczeń i Reasekuracji HEROS Life S.A.

Towarzystwo Ubezpieczeniowe Nationale - Nederlanden Polska S.A.

Towarzystwo Ubezpieczeń i Reasekuracji WARTA VITA S.A.

Rynek ubezpieczeń na życie dopiero się kształtował i największy nacisk kładziono na zainteresowanie społeczeństwa nowymi usługami. W roku 1993 w dziale ubezpieczeń na życie na pierwszej pozycji był PZU Życie, gromadząc 99,2 % zebranej w tej grupie składki. Następne miejsca zajęły Commercial Union na Życie i Amplico Life.

Lata 1993 - 1994 przyniosły spadek liczby zawieranych ubezpieczeń na życie.

Pierwsze produkty ubezpieczenia na życie na rozwijającym się rynku w Polsce kierowane są do osób, które bardzo łatwo zaakceptowały zmianę na rynku usług finansowych i potrafiły dostosować się do zmieniającej się rzeczywistości. Ludzie o wysokich zarobkach stopniowo zaczynali interesować się ubezpieczeniami na wypadem śmierci i dożycia, zawieranymi na bardzo wysokie sumy ubezpieczenia, a także ubezpieczenia renty.

W 1995 roku ukształtowała się struktura organizacyjno-instytucjonalna rynku ubezpieczeń. Rynek ubezpieczeniowy zaczął funkcjonować na zasadach gospodarki wolnorynkowej.

Od momentu wprowadzenia nowelizacji do ustawy o działalności ubezpieczeniowej rynek ubezpieczeniowy w Polsce znalazł się na prawidłowej drodze rozwoju.

Na polski rynek ubezpieczeń na życie wpływ miały także, rozpoczęte w 1999 roku, reformy: ubezpieczeń społecznych i służby zdrowia. Uświadamiając potrzeby ubezpieczeniowe i legislacyjnie stwarzając nowe możliwości dysponowania kapitałem aby chronił i zabezpieczał przyszłość, w dużym stopniu przyczyniły się do rozwoju ubezpieczeń na życie w Polsce.

Polska od paru lat jest bardzo atrakcyjnym rynkiem, także ubezpieczeniowym. Włączanie się nowych podmiotów wymusza wzrost konkurencyjności, a to niesie tylko korzyści dla klientów i przyczynia się do jakościowego rozwoju ubezpieczeń na życie.

Charakterystyka trwania życia.

Przez wiele stuleci ludzkość była bezradna wobec problemów życia i śmierci. Zarówno rozrodczość jak i umieralność poddawane były działaniu praw natury. Dopiero rozwój medycyny, poprawa bytu ludności, spowodowały tendencję spadkową umieralności. Jednakże żadne działanie człowieka nie daje jednoznacznej odpowiedzi na pytanie o długość życia danej osoby .

Przyszły czas życia konkretnej, dziś żyjącej osoby, prawie nigdy nie jest dokładnie znany. Ponadto jest on różny dla każdego z nas. Można się jedynie spodziewać pewnego prawdopodobieństwa przyszłych czasów życia w populacjach wyróżnionych ze względu na ten sam wiek, lub lepiej datę urodzenia. Te stwierdzenia można sformalizować na gruncie teorii prawdopodobieństwa, przyjmując że przyszły czas życia jest zmienną losową. Można to rozumieć w ten sposób, że losujemy jedną osobę z rozważanej populacji, a na jej czas życia wpływa szereg nieznanych warunków otoczenia.

Prawdopodobieństwo śmierci i przeżycia.

Niech x oznacza osobę która ukończyła x lat życia (zakładamy że x jest nieujemną liczbą całkowitą). Jej przyszły czas życia oznaczać będziemy Tx ( wartości Tx są nieujemne i całkowite). Będziemy mówić że Tx jest przyszłym czasem życia x-latka.

Teoria prawdopodobieństwa nazywa ten cały zespół uwarunkowań przyszłego czasu życia danej osoby przestrzenią probabilistyczną ![]()

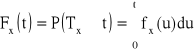

na której określona jest rozważana zmienna losowa Tx. Informacją, z której będziemy korzystać jest rozkład Tx wyznaczony za pomocą dystrybuanty

A więc Fx(t) jest prawdopodobieństwem, że dana osoba umrze przed upływem czasu t. Zakładamy, że dystrybuanta Fx(t) ma gęstość fx(t).

Zachodzi wówczas

F'x(t)= fx(t).

Dla prawie wszystkich t>0.

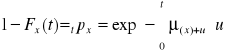

Prawdopodobieństwo przeciwne do Fx(t), tj. przeżycia przez daną osobę dłużej niż czas t, oznacza się przez sx(t) i nazywamy funkcją trwania życia.

Należy zauważyć, że

.

Ścisły związek pomiędzy dystrybuantą oraz funkcją trwania życia pozwala na użycie praw rachunku prawdopodobieństwa w celu wprowadzenia zależności używanych w rachunku aktuarialnym.

Podstawowa lista oznaczeń związanych z przyszłym czasem życia Tx zawiera następujące pozycje:

prawdopodobieństwo, że (x)-latek umrze przed upływem czasu t

![]()

prawdopodobieństwo przeciwne, że (x)-latek przeżyje jeszcze więcej niż czas t

![]()

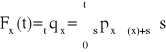

prawdopodobieństwo, że (x)-latek przeżyje jeszcze s lat, a następnie umrze w przeciągu czasu t oznacza się przez

![]()

prawdopodobieństwo warunkowe przeżycia kolejnych t lat, pod warunkiem, że (x)-latek przeżyje wcześniej co najmniej s lat

![]()

oraz przeciwne prawdopodobieństwo warunkowe

Całkowity czas trwania życia.

Całkowity czas trwania życia, czyli pełną liczbę lat, jakie pozostały do przeżycia traktuje się jako zmienną losową dyskretną. Pełną liczbę lat , które x-latek przeżyje do śmierci oznaczamy Kx. Wiek osoby nie musi być liczbą całkowitą. Zmienna losowa Kx jest zmienną o rozkładzie dyskretnym na zbiorze liczb całkowitych nieujemnych. Możemy też zapisać:

![]()

gdzie [] oznacza całkowita część danej liczby.

Rozkład prawdopodobieństwa zmiennej losowej K(x), powiązany z rozkładem zmiennej losowej Tx można zapisać następująco:

![]()

dla k=0,1,2,....

dystrybuanta zmiennej losowej Kx jest funkcją schodkową postaci:

Natężenie zgonów.

Bardzo ważnym pojęciem jest natężenie zgonów ( lub inaczej intensywność umieralności ) (x)-latka w momencie czasu t licząc od chwili obecnej (tj. w wieku x+t ).

Wielkość tę definiujemy następująco

![]()

=![]()

Zatem natężenie zgonów możemy interpretować jako względną szybkość zmian prawdopodobieństwa trwania życia sx(t).

Związek pomiędzy funkcją intensywności umieralności ![]()

i funkcją przeżycia sx(t) wyraża się następującym wzorem:

![]()

.

Dla ![]()

zachodzi ponadto

oraz

Hipoteza jednorodnej populacji (HJP).

Rozważamy populację obecnie żyjących osób, które w chwili narodzin „otrzymały” losowy czas życia T=To, o jednakowym dla całej populacji rozkładzie.

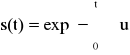

Oznaczmy przez s(t) funkcję przeżycia tego rozkładu P(T>t)=s(t).

Załóżmy dodatkowo, że żaden z członków tej populacji, od chwili urodzenia do chwili obecnej nie był poddany szczególnym warunkom skracającym lub przedłużającym „zadany” czas życia T. Możemy wówczas powiedzieć, że dla każdej z tych osób obserwujemy jej czas życia T. Fakt, że osoba ma obecnie x lat i żyje, oznacza zajście zdarzenia {T>x}. Przyszły czas życia Tx ma rozkład taki jak T-x pod warunkiem {T>x} tzn.

![]()

dla wszystkich ![]()

i całkowitych nieujemnych x.

Jeżeli powyższy warunek jest spełniony mówimy że spełniona jest Hipoteza jednorodnej populacji, ponieważ możemy wyrazić całą rodzinę rozkładów zmiennych losowych Tx za pomocą jednego rozkładu zmiennej T.

Jeżeli spełniona jest HJP, to zachodzą następujące równości:

![]()

![]()

![]()

![]()

Tablice trwania życia.

Tablice trwania życia są niezwykle ważnym instrumentem wykorzystywanym do oceny ryzyka i kalkulacji składek w ubezpieczeniach na życie.

Z demograficznego punktu widzenia tablice trwania życia możemy rozpatrywać jako teoretyczny model ludności, której liczba stopniowo zmniejsza się w skutek zgonów. Są one formalną konstrukcją, która poprzez odpowiedni zestaw parametrów (funkcji biometrycznych) opisuje proces wymierania generacji, czyli kohort osób jednocześnie urodzonych lub porządek wymierania osób z różnych generacji, żyjących w danym momencie. W pierwszym przypadku mamy doczynienia z kohortowymi tablicami, zaś w drugim są to tablice przekrojowe.

Punktem wyjścia przy budowie tablic trwania życia jest prawdopodobieństwo zgonu w ciągu roku qx, oraz prawdopodobieństwo przeżycia roku dla x-latka. Są one odpowiednio równe:

![]()

![]()

Aby wyznaczyć kolejne funkcje biometryczne zakładamy, że przedmiotem naszych rozważań będzie grupa lo noworodków urodzonych jednocześnie (liczbę lo nazywamy początkową liczebnością kohorty).

Zakładać będziemy także że badana kohorta jest populacją jednorodną, (spełniona jest HJP ) tzn. że poszczególni jej członkowie podlegają temu samemu prawu intensywności zgonów, oraz że trwanie życia jednej osoby nie zależy od trwania życia innych osób w populacji. To oznacza, że każda osoba w kohorcie ma przypisaną jednakową funkcję trwania życia s(x).

![]()

Wprowadźmy funkcję Ij przyjmując wartości 0 lub 1 w zależności od tego, czy j-ta osoba dożyła wieku x czy nie. (j=1,2, .... lo ).

Niech Lx oznacza liczbę osób dożywających wieku x spośród lo osób kohorty.

Wtedy otrzymujemy:

![]()

Zarówno Lx jak i Ij są zmiennymi losowymi, zatem oczekiwaną liczbę osób dożywających wieku x zdefiniujemy jako:

![]()

Wiemy jednak, że prawdopodobieństwo osiągnięcia przez noworodka wieku x wynosi s(x), więc możemy zapisać:

![]()

.

Analogicznie możemy zapisać:

![]()

![]()

![]()

![]()

Dodatkowo w Tablicach trwania życia używa się następujących wielkości:

Oczekiwana (przeciętna) liczba osób umierających między wiekiem x a (x+n) spośród lo osób.

![]()

Wartość oczekiwana zmiennej losowej Tx nazywana przeciętnym dalszym trwaniem życia

x-latka wyrażana jest wzorem:

![]()

Wielkość ta wyraża średnią liczbę lat, jaką w danych warunkach umieralności ma jeszcze do przeżycia x-latek.

Ubezpieczenia na życie.

Ubezpieczenie według „Słownika Języka Polskiego” jest to: zapewnienie odszkodowania za poniesione straty; zespół czynności mający na celu zaspokojenie potrzeb majątkowych danej osoby w razie zajścia określonego zdarzenia losowego.

Ubezpieczenie jest instytucją, która ma znieść lub przynajmniej ograniczyć ciężar pewnych zdarzeń losowych, których ryzyko nastąpienia towarzyszy człowiekowi na każdym etapie jego życia. Ubezpieczenie sprawia, ze konsekwencje finansowe, jakie musiałaby ponieść jednostka, rozłożone są na wiele podmiotów. Jest to urządzenie ekonomiczne, dzięki któremu jednostka zastępuje niepewna, ale poważną stratę finansową stosunkowo niewielkim pewnym kosztem, jakim jest składka ubezpieczeniowa. Z drugiej strony z punktu widzenia społeczeństwa ubezpieczenie jako ekonomiczne narzędzie eliminowania lub redukowania ryzyka poprzez proces łączenia wystarczającej liczby narażonych jednorodnych przedmiotów w grupę tak by możliwe stało się przewidywanie szkód dla grupy jako całości. Warunkiem, aby ryzyko było możliwie, lecz nie pewne, jest odpowiednio duża liczba obiektów zagrożonych. Prawo wielkich liczb mówi, ze im większa liczba narażonych jednostek, tym większa pewność, że faktyczne straty będą równe prawdopodobnym. Istota ubezpieczeń opiera się na spostrzeżeniu, ze krąg podmiotów, zagrożonych niekorzystnymi konsekwencjami podobnych zdarzeń losowych, jest znacznie szerszy niż krąg podmiotów, wobec których ryzyko to się realizuje.

Typy ubezpieczeń.

Rozróżniamy dwa typy ubezpieczeń: ubezpieczenia życiowe (life) i ubezpieczenia nie życiowe (non-life). Kryterium podziału stanowi przedmiot ubezpieczenia. Ubezpieczenia życiowe obejmują ochroną: życie, zdrowie i zdolność do pracy. Atrybuty te przynależne mogą być jedynie osobom fizycznym.

Ubezpieczenia na życie.

Zgodnie z art.829 k.c., ubezpieczenie życiowe może dotyczyć śmierci osoby ubezpieczonej lub dożycia przez nią określonego wieku bądź uszkodzenia ciała, rozstroju zdrowia lub śmierci wskutek nieszczęśliwego wypadku. W kontekście ustawowego podziału ryzyka ubezpieczenia na życie obejmują natomiast ochroną takie ryzyko, jak życie, zdrowie i zdolność do pracy oraz inne zdarzenia związane z życiem osobistym i powodujące powstanie określonej potrzeby finansowej.

Szczególna natura przedmiotu ubezpieczenia sprawia, że trudno oszacować jego wartość do celów ubezpieczenia, tym bardziej, że wypadek ubezpieczeniowy nie zawsze ma charakter negatywny: może on powodować powstanie straty, ale także potrzeby finansowej. Stąd w ubezpieczeniach tego typu nie znajduje zastosowania kategoria wartości przedmiotu ubezpieczenia a wielkość sumy ubezpieczenia jest umowna. Ubezpieczenia życiowe w przeważającej części są ubezpieczeniami długoterminowymi, co wymusza szczególną ochronę ubezpieczonego, zwłaszcza, że niektóre z nich maja stanowić dla niego zabezpieczenie na okres zakończenia aktywności zawodowej.

Podstawowe rodzaje ubezpieczeń na życie

Ze względu na czas objęty ubezpieczeniem wyróżnia się najczęściej następujące typy ubezpieczeń:

Na całe życie, gdy ubezpieczeniem objęty jest nieskończony okres czasu począwszy od chwili zawarcia umowy;

Terminowe (inaczej: okresowe), gdy ubezpieczenie obowiązuje od momentu zawarcia umowy przez pewien skończony okres czasu, zwykle ustaloną liczbę pełnych lat;

Odroczone, gdy okres ubezpieczenia rozpoczyna się po pewnym czasie od zawarcia umowy (i może być skończony lub nieskończony).

Umowa ubezpieczenia określa także moment wypłaty sumy ubezpieczenia. Może to być:

Moment śmierci (jest to model raczej teoretyczny);

Koniec roku śmierci, czyli pierwsza rocznica zawarcia umowy następująca po śmierci ubezpieczonego;

Koniec miesiąca śmierci, lub kwartału śmierci itp.;

Koniec okresu objętego ubezpieczeniem w przypadku gdy ubezpieczony żyje mówimy wówczas o ubezpieczeniu na dożycie;

Podział ubezpieczeń na życie

1.Ubezpieczenia płatne w momencie śmierci

ubezpieczenie na całe życie

ubezpieczenie terminowe

czyste ubezpieczenie na dożycie

ubezpieczenie na dożycie

odroczone ubezpieczenie na całe życie

2.Ubezpieczenia płatne na koniec roku lub podokresu śmierci

ubezpieczenie na całe życie

ubezpieczenie terminowe

czyste ubezpieczenie na dożycie

ubezpieczenie na dożycie

odroczone ubezpieczenie na całe życie

Ubezpieczenie na całe życie.

Przedmiotem tego ubezpieczenia jest zgon ubezpieczonego w trakcie okresu ubezpieczenia. Celem tego ubezpieczenia jest finansowe zabezpieczenie potrzeb rodziny ubezpieczonego po jego śmierci. Ubezpieczenie na wypadek śmierci posiada cechy oszczędzania. Cechy te uwidaczniają się nie tylko w zabezpieczeniu uposażonej osobie świadczenia w wysokości sumy ubezpieczenia, a wiec przewidywanej wartości nagromadzonych pieniędzy, ale także w fakcie, że poziom wpłaty przez cały cykl trwania ubezpieczenia jest stały, mimo ze ryzyko śmierci rośnie wraz z wiekiem osoby ubezpieczonej. Ubezpieczenie na całe życie może być zawierane na całe życie lub na pewien okres. Gwarantuje ono wypłatę sumy ubezpieczenia w momencie śmierci.

Ubezpieczenie terminowe.

Ubezpieczenie, które gwarantuje wypłatę tylko wtedy gdy śmierć nastąpi w ciągu najbliższych n lat, nazywa się n-letnim ubezpieczeniem terminowym

Czyste ubezpieczenie na dożycie.

Gwarantuje ono wypłatę sumy ubezpieczenia po czasie n, pod warunkiem, że ubezpieczony dożył do tej chwili.

Ubezpieczenia na dożycie.

Ma charakter oszczędnościowy. Różni się od typowych wkładów bankowych tym, że w przypadku, gdy śmierć nastąpi przed końcem okresu ubezpieczenia suma wpłaconych składek wraz z odsetkami przepada, jeśli dożyje określonego w umowie ubezpieczenia wieku otrzymuje świadczenie wyższe niż gdyby ulokował pieniądze w banku. Ubezpieczenia na dożycie bardzo rzadko występuje jako ubezpieczenie samodzielne. Jest prowadzone przede wszystkim w połączeniu z ubezpieczeniem na wypadek śmierci, co powoduje, że wpłacone składki z chwilą śmierci przed określonym w umowie wiekiem nie przepadają.

Odroczone ubezpieczenie na całe życie (Ubezpieczenie na wypadek śmierci i dożycia.)

Ubezpieczenie mieszane stanowi połączenie ubezpieczenia na wypadek śmierci i na dożycie przy pełnym uwzględnieniu czynnika oszczędnościowego. W ubezpieczeniu tym ustala się okres ubezpieczenia, po którym, jeżeli ubezpieczony żyje, otrzymuje świadczenie w wysokości sumy ubezpieczenia, która praktycznie jest wartością wpłaconej składki netto plus oprocentowanie tej składki. Ubezpieczenie mieszane ma charakter czasowego. W ubezpieczeniu na wypadek śmierci i dożycia suma ubezpieczenia wypłacana w razie śmierci i w razie dożycia jest jednakowa. Ubezpieczenie to może być modyfikowane, a główna jego zaletą jest możliwość zmiany okresu oraz częściowego wykupu.

Składki w wybranych typach ubezpieczeń życiowych.

Przedmiotem ubezpieczenia w ubezpieczeniach na życie jest życie lub życie i zdrowie osoby ubezpieczonej.

Wysokość jednorazowej składki netto w ubezpieczeniach życiowych określa się jako oczekiwaną zaktualizowaną wartość przyszłego świadczenia z powodu zgonu lub innych świadczeń z tytułu umowy ubezpieczenia. W tradycyjnych ubezpieczeniach życiowych wielkość świadczenia jest stała, lecz zaktualizowana wartość tego świadczenia jest zmienną losową zależną od czasu trwania życia ubezpieczonego.

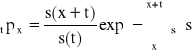

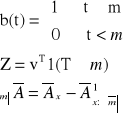

Oznaczmy przez b(t) sumę ubezpieczenia, która zostałaby wypłacona gdyby płatność wynikająca z umowy miała nastąpić po upływie czasu t od chwili zawarcia umowy. Funkcję b(t) nazywa się funkcją korzyści. Przy założeniu stałej technicznej stopy procentowej i, wartość obecna funkcji korzyści wynosi:

![]()

gdzie

![]()

to czynnik dyskonta, a ![]()

to natężenie oprocentowania związane z techniczną stopą procentową i.

z(t) jest więc kwotą, którą ubezpieczyciel powinien zainwestować w chwili zawarcia umowy, aby zapewnić sobie środki na pokrycie wypłaty sumy ubezpieczenia, jeśli miałoby to nastąpić w chwili t.

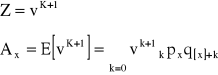

Ponieważ moment wypłaty t jest losowy (nie jest znany w momencie zawierania umowy), wartość obecna wypłaty jest zmienną losową, oznaczaną przez Z.

Jednorazowa składka netto obliczana jest jako wartość oczekiwana zmiennej losowej Z.

Zauważyć należy, że zarówno wartość obecna wypłaty jak i jednorazowa składka netto zależą od funkcji korzyści b(t) w sposób liniowy. Dzięki temu podstawowe wzory na składki wyprowadza się przy założeniu, że suma ubezpieczenia jest równa 1, tzn. b(t)=1 gdy t należy do okresu ubezpieczenia i 0 poza tym okresem. Składki wyższych ubezpieczeń otrzymuje się mnożąc składkę jednostkową poprzez sumę ubezpieczenia.

Ubezpieczenia płatne w momencie śmierci

Jest to model ciągły. Korzystamy z hipotezy HJP, tj. zamiast ![]()

piszemy![]()

. Zakładamy że znamy rozkład przyszłego czasu życia T=Tx dla każdego (x)-latka. Ponieważ przy ubezpieczaniu musimy znać funkcję przeżycia ![]()

i natężenie zgonów![]()

, więc gęstość zmiennej Tx zapisujemy następująco:

![]()

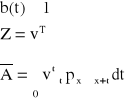

Znając funkcję korzyści b(t), możemy zapisać wartość obecną wypłaty i jednorazową składkę netto:

![]()

![]()

kreska nad A oznacza że jest to model ciągły.

Ubezpieczenia na całe życie

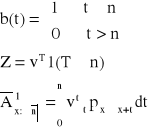

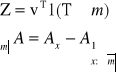

To ubezpieczenie gwarantuje wypłatę sumy 1 po upływie Tx lat od wykupienia polisy (tj. w momencie śmierci).

Ubezpieczenia terminowe

Ubezpieczenie gwarantuje wypłatę tylko wtedy gdy śmierć nastąpi w ciągu najbliższych n lat.

Czyste ubezpieczenia na dożycie

Ubezpieczenie gwarantuje wypłatę sumy ubezpieczenia po czasie n, pod warunkiem, że ubezpieczony dożył do tej chwili.

Ubezpieczenia na dożycie

Jest to typ ubezpieczenia mieszanego, stanowi połączenie ubezpieczenia terminowego z czystym ubezpieczeniem na dożycie. Gwarantuje wypłatę sumy ubezpieczenia w momencie śmierci, jeśli nastąpi ona w ciągu n lat, w przeciwnym wypadku na koniec tego okresu.

![]()

+ ![]()

![]()

Odroczone ubezpieczenia na całe życie

Suma ubezpieczenia jest tutaj wpłacana tak jak w ubezpieczeniu na całe życie, jednak nie wcześniej niż m lat od momentu zawarcia umowy.

Ubezpieczenia płatne na koniec roku

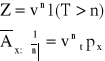

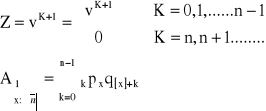

Jest to rozkład dyskretny. Przyszły czas życia (x)-latka K=Kx wyraża ilość pełnych lat życia pozostałych ubezpieczonemu od chwili zawarcia umowy do śmierci. Zamiast gęstości fx mamy funkcję prawdopodobieństwa dyskretnej zmiennej losowej :

![]()

Ubezpieczenia na całe życie

Ubezpieczenie gwarantuje wypłatę sumy 1 na koniec roku śmierci ubezpieczonego.

Ubezpieczenia terminowe

Ubezpieczenie gwarantuje wypłatę tylko wtedy gdy śmierć nastąpi w ciągu najbliższych n lat.

Czyste ubezpieczenie na dożycie

Ubezpieczenie gwarantuje wypłatę sumy ubezpieczenia po czasie n, pod warunkiem, że ubezpieczony dożył do tego momentu.

![]()

gdy n jest całkowite.

Ubezpieczenie na dożycie

To ubezpieczenie jest połączeniem ubezpieczenia terminowego z czystym ubezpieczeniem na dożycie. Gwarantuje wypłatę sumy ubezpieczenia na koniec roku śmierci, jeśli nastąpi ona w ciągu n lat, w przeciwnym wypadku na koniec n-tego roku.

![]()

+ ![]()

![]()

Odroczone ubezpieczenia na całe życie.

Suma ubezpieczenia jest tutaj wpłacana tak jak w ubezpieczeniu na całe życie, jednak nie wcześniej niż m lat od momentu zawarcia umowy.

Rola ubezpieczeń.

Ubezpieczenia, stanowią instrument kompensacji szkód lub zaspokojenia pewnych wzmożonych potrzeb finansowych, mają ogromne znaczenie społeczne i gospodarcze, tak z punktu widzenia ubezpieczonych jednostek, jak i społeczeństwa czy państwa. W ogólnym pojęciu mówi się, że ubezpieczenie spełnia trzy podstawowe funkcje: ochronną, prewencyjną i finansową.

Funkcja ochronna.

Istota ubezpieczenia tkwi w zapewnieniu ubezpieczonemu ochrony na wypadek pewnych zdarzeń. Ochrona ta ma zazwyczaj wymiar finansowy - świadczenie ubezpieczyciela ma pozwolić na zaspokojenie zwiększonych nagle potrzeb, zrekompensować nieoczekiwana szkodę. Słuszne jest stwierdzenie, że nie sama kompensacja szkody wypełnia funkcję ochronną ubezpieczenia. Istotne jest, bowiem poczucie bezpieczeństwa jeszcze przed nastąpieniem wypadku ubezpieczonego. Za cenę niewielkiej składki, w stosunku do ewentualnych strat czy potrzeb, ubezpieczony pozbywa się problemu konieczności przygotowania się, czy to w aspekcie finansowym, czy choćby psychologicznym, do ponoszenia konsekwencji pewnych zdarzeń.

Funkcja prewencyjna.

Ubezpieczenie wymusza kontrolowanie ryzyka i podejmowanie działań prewencyjnych. Już samo podjęcie decyzji o ubezpieczeniu stanowi wyraz uświadomienia sobie istnienia ryzyka, jego identyfikacji i oceny. Odpowiednie zabezpieczenie przedmiotu ubezpieczenia stanowi warunek przyjęcia go do ochrony bądź pozwala obniżyć koszt ubezpieczenia. W zakresie ubezpieczeń życiowych czynnikiem motywującym do zmiany nawyków społeczeństwa może być podwyższenie składek ubezpieczeniowych dla palaczy oraz możliwość odmowy świadczenia, gdy wypadek ubezpieczeniowy powstał wskutek spożycia alkoholu lub środków odurzających.

Funkcja finansowa.

Funkcja finansowa ubezpieczeń związana jest z wpływem systemu ubezpieczeń na finanse państwa i obywateli. Z jednej strony wiąże się to z uwolnieniem pewnych środków obywateli i wprowadzeniem ich do obrotu w formie inwestycji czy konsumpcji bądź gromadzeniem w formie oszczędności. Z drugiej strony na rynku pojawiają się zakłady ubezpieczeń, jako podmioty gospodarcze, które zatrudniają wiele osób, płacą podatki, inwestują wolne środki w różne aktywa.

Ryzyko.

Ryzyko jest pojęciem, które występuje w każdej dziedzinie życia człowieka. Pojęcie ryzyka jest uniwersalne, dotyczy działalności politycznej, gospodarczej i społecznej. Istotne znaczenie nabiera w działalności gospodarczej gdzie jego realizacja pociąga za sobą określone skutki finansowe. Powoduje to, iż istota ryzyka, metody jego pomiaru oraz zarządzanie nim wzbudza coraz większe zainteresowanie.

Szczególnie ważną rolę pełni to pojęcie w działalności ubezpieczeniowej. Istnieją dwa charakterystyczne podejścia do zagadnień ryzyka ubezpieczeniowego. Pierwsze, charakterystyczne dla myśli ekonomicznej, postrzega ryzyko jako niebezpieczeństwo rzeczywistych zdarzeń społeczno-ekonomicznych. Drugie podejście, charakterystyczne dla prawa ubezpieczeniowego, traktuje ryzyko od strony skutków wystąpienia niebezpieczeństwa. W ubezpieczeniowej teorii ryzyka występują takie pojęcia, jak: ryzyko, niebezpieczeństwo i hazard. Ryzyko jest pojęciem szerszym, a niebezpieczeństwo i hazard są elementami ryzyka lub jego faktorami wpływającymi na jego wielkość i natężenie. Przez niebezpieczeństwo rozumie się przyczynę lub źródło straty, jego cechą charakterystyczną jest określona sekwencja czasowa, której schemat przedstawia rysunek poniższy

Hazard oznacza zespół warunków i okoliczności, w których dane niebezpieczeństwo się realizuje. Wpływa on na wielkość strat, wynikających z realizacji efektu niebezpieczeństwa. Efekt realizacji niebezpieczeństwa uzależniony jest od aktu jego realizacji, co wynika bezpośrednio z powyższego schematu. W teorii ryzyka ubezpieczeniowego hazard jest utożsamiany z okolicznościami, wpływającymi na akt realizacji niebezpieczeństwa.

Idea ubezpieczeń powstała w wyniku dążenia do ograniczenia lub wyłączenia zdarzeń losowych występujących w postaci niszczącego oddziaływania sił przyrody lub będących skutkiem działalności ludzi. Te niepomyślne zdarzenia losowe są konsekwencją istnienia ryzyka. Zadaniem towarzystwa ubezpieczeniowego jest łagodzenie lub likwidowanie niepomyślnych skutków zdarzeń losowych, poprzez rozłożenie ciężaru na wiele jednostek, którym takie zdarzenia zagrażają. Towarzystwo ubezpieczeniowe zadanie to realizuje poprzez kupowanie od klientów w całości lub w części ryzyka za odpowiednią cenę zwaną składką i następnie poprzez wypłatę stosownych odszkodowań w przypadku realizacji tego ryzyka.

Nie można skonstruować jednoznacznej definicji ryzyka, gdyż nie jest zagadnienie to czymś jednorodnym, jakkolwiek pojęcie i zrozumienie jego istoty jest bardzo istotne zarówno dla teorii, jaki i praktyki ubezpieczeń.

Podamy teraz kilka najczęściej stosowanych definicji ryzyka

Ryzyko jest szansą wystąpienie straty

Ryzyko jest możliwością wystąpienia straty

Ryzyko jest stanem, w którym istnieje możliwość straty

Ryzyko jest prawdopodobieństwem wyniku innego niż oczekiwany

Ryzyko jest dyspersją rezultatów rzeczywistych i oczekiwanych

Ponadto ryzyko można klasyfikować na różne kryteria i cele.

Ryzyko obiektywne i subiektywne

Ryzyko czyste i spekulatywne

Ryzyko fundamentalne i partykularne

Ryzyko statyczne i dynamiczne

Ryzyko finansowe i niefinansowe

Ryzyko systematyczne i specyficzne

Ryzyko probabilistyczne i estymacyjne

Ryzyko w ubezpieczeniach ma bardzo szczególne znaczenie gdyż można je badać i analizować w dwóch aspektach. Zarówno jako ryzyko ubezpieczeniowe jak i ryzyko ubezpieczyciela.

Podstawowym i istotnym ryzykiem występującym w ubezpieczeniach jest ryzyko związane z przedmiotem ubezpieczenia, czyli w przypadku ubezpieczeń życiowych życie i zdrowie a w przypadku ubezpieczeń majątkowych straty wynikające z posiadania nieruchomości i mienia ruchomego.

Drugim jest ryzyko związane z działalnością firmy ubezpieczeniowej jako uczestnika rynku. Ryzyko ubezpieczyciela występuje głównie w takich elementach działalności firmy, jak właściwa gospodarka finansowa związana z zabezpieczeniem odpowiedniego marginesu wypłacalności.

Należy wspomnieć jeszcze o ryzyku ubezpieczającego, który jest strona kontraktu, a jego ryzyko związane jest z zawarciem umowy i wykupieniem polisy ubezpieczeniowej na odpowiednich warunkach i u odpowiedniego ubezpieczyciela. Z ryzykiem tym związane jest przede wszystkim jego identyfikacja, właściwa ocena i jeśli to możliwe pomiar.

Ryzyko w ubezpieczeniach na życie.

Największą grupę zdarzeń objętych ubezpieczeniem na życie stanowi śmierć naturalna, a także, zdarzenia, które nie odpowiadają pojęciu szkody, jednak powodują zwiększone potrzeby jak np. urodzenie dziecka, ślub, rozpoczęcie studiów. Z punktu widzenia ubezpieczyciela podstawową role odgrywa klasyfikacja według przyczyn śmierci, którą przeprowadzają na swoje potrzeby zakłady ubezpieczeń na życie. Ważna rolę odgrywa również klasyfikacja wypadków powodujących śmierć lub inwalidztwo według ich przyczyn (utonięcia, potrącenia przez pojazd, samobójstwo i inne) oraz miejsce ich powstania ( w pracy, na wakacjach, na ulicy itp.) Inne klasyfikacje uwzględniają szczególne narażenie osób na śmierć lub poszczególne przyczyny zgonu (uzależnienia, wykonywanie zawodu).

W ubezpieczeniach na życie podstawowe dwa rodzaje ryzyka, które podlegają ubezpieczeniu, to śmierć ubezpieczonego i dożycie określonego w umowie wieku lub liczba lat od chwili zawarcia umowy. W praktyce te dwa rodzaje ubezpieczenia mogą być objęte jednym ubezpieczeniem lub mogą stanowić przedmiot dwóch oddzielnych umów. Ponadto do ochrony ubezpieczeniowej włączane są dodatkowe rodzaje ryzyka, m.in.:

Śmierć z powodu wypadku

Ryzyko trwałego inwalidztwa

Ryzyko zachorowania, w tym tzw. ciężkiej choroby

Cechą charakterystyczną ubezpieczeń na życie różniąca je od ubezpieczeń tzw. nieżyciowych jest fakt, że ryzyko z wyjątkiem ubezpieczeń terminowych, zrealizuje się zawsze, jedynie nie znany jest termin jego realizacji. Stad często przyjmujemy również, że ryzykiem jest długość życia ubezpieczonego lub moment jego śmierci, a nie samo zdarzenie śmierci.

Inna cecha charakterystyczna jest, długoterminowość umów. Ten fakt ma związek z ryzykiem zarówno samego ubezpieczającego, jak i ubezpieczonego, gdyż zawsze może się zdarzyć bankructwo, niewłaściwa polityka lokacyjna zakładu ubezpieczeń a w przypadku klienta jego rezygnacja lub nie płacenie składek.

Proces oceny ryzyka ubezpieczeniowego w ubezpieczeniach na życie nazywa się underwritingiem życiowym. Obejmuje on zarówno analizę potencjalnych przyczyn umieralności w większych populacjach, jak również indywidualną ocenę poszczególnych przypadków.

Miara ryzyka w ubezpieczeniach na życie jest prawdopodobieństwo śmierci. Jego poziom zależy od wielu czynników. Przede wszystkim od wieku płci, stanu zdrowia, miejsca zamieszkania. W praktyce ubezpieczeniowej bardzo ważna rolę odgrywa klasyfikacja ryzyka śmierci według przyczyn. W Polsce badania ryzyka śmierci według przyczyn obejmują:

choroby zakaźne i pasożytnicze

nowotwory

choroby wydzielania wewnętrznego, zaburzenia odżywiania i przemiany materii

choroby układu krążenia

choroby układu oddechowego

choroby układu trawiennego

choroby układu moczowo-płciowego

powikłania ciąży, porodu i połogu

wady rozwojowe i wrodzone

objawy i stany niedokładnie określone

urazy i zatrucia oraz pozostałe przyczyny zgonów

Bardzo ważne są również klasyfikacje ryzyka śmierci dzielące osoby według poszczególnych przyczyn zgonu, np. palący, niepalący, czy według rodzaju wykonywanego zawodu; robotnicy, strażacy.

Cecha, która wyróżnia ubezpieczenia na życie od pozostałych ubezpieczeń jest tworzenie rezerwy matematycznej na przyszłe zobowiązania. Tworzenie tej rezerwy wynika z faktu, że ryzyko ubezpieczeniowe w przypadku ubezpieczeń na życie rośnie wraz z wiekiem ubezpieczonej osoby. W początkowym okresie ubezpieczeni nadpłacają składkę w stosunku do ryzyka występującego w tym okresie, a w okresie końcowym nie dopłacają. Nadpłacona składka tworzy rezerwę matematyczną, która jest wyrównywana nie dopłaconą składką w późniejszym okresie.

Metody oceny ryzyka ubezpieczeniowego.

W momencie, kiedy mamy już ryzyko ubezpieczeniowe zidentyfikowane i sklasyfikowane pojawia się ważne zagadnienie dotyczące oceny i pomiaru ryzyka. Bardzo często występują takie sytuacje, kiedy ubezpieczyciel nie ma możliwości dokonania pomiaru ryzyka gdyż ma za mało informacji lub nie dysponuje żadnymi danymi, w związku z tym trudno mu przewidzieć proces odszkodowania. Mówimy wtedy, że ubezpieczyciel dokonuje wtedy oceny ryzyka, nie wykonując jego pomiaru, gdyż jest to po prostu niemożliwe. W przypadku kiedy ryzyko jest znane i dysponujemy dużą liczbą obserwacji o jego realizacji i przebiegu szkód, bardzo wygodnym narzędziem jest przyjęcie założenia, że dobrym modelem opisującym ryzyko ubezpieczeniowe jest zmienna losowa lub proces losowy. Wówczas można mówić o pomiarze ryza ubezpieczeniowego. Odpowiednio dobrą miara tej zmiennej losowej, czyli realizacji procesu w badanej chwili, będzie rozkład prawdopodobieństwa tej zmiennej losowej, czyli dystrybuanta lub funkcja gęstości. W praktyce ubezpieczeniowej dobrymi miarami ryzyka są parametry rozkładu prawdopodobieństwa takie jak wartość oczekiwana, odchylenie standardowe, wariancja i inne. Jeśli w odniesieniu do badanego ryzyka zebrano dane statystyczne, to wspomniane wyżej parametry można estymować metodami statystycznymi.

Pomiar ryzyka ubezpieczeniowego ma w całej działalności ubezpieczyciela ogromne znaczenie, gdyż na jego podstawie można dokonać różnych porównań i podejmować decyzje ubezpieczeniowe. Podstawowa decyzje to wybór, przyjąć dane ryzyko do ochrony ubezpieczeniowej czy nie. Inna decyzja związaną bezpośrednio z operacjami ubezpieczeniowymi to kalkulacja składek, u jej podstaw leży przede wszystkim ocena, a najlepiej miara ryzyka ubezpieczeniowego.

Ocena ryzyka ubezpieczeniowego w ubezpieczeniach na życie.

W związku z ocena ryzyka w ubezpieczeniach na życie należy wspomnieć o underwritingu, czyli całość czynności wykonywanych w celu oszacowania, zaakceptowania na odpowiednich warunkach lub odrzucenia ryzyka ubezpieczeniowego.

Proces oceny ryzyka składa się z:

selekcji ryzyka, czyli ustalenia ryzyka, które jest możliwe do zaakceptowania przez zakład ubezpieczeń

klasyfikacja ryzyka, czyli podział na określone grupy ryzyka, zarówno dla rodzajów ryzyka standardowego, jak i substandardowego.

W ubezpieczeniach na życie czynnika ryzyka ubezpieczeniowego dzielone na są na medyczne i pozamedyczne.

Czynniki medyczne to:

Wiek jest głównym czynnikiem wpływającym na zgon ubezpieczonego, gdyż wraz z wiekiem rośnie prawdopodobieństwo śmierci i zwiększa się jednocześnie ryzyko zachorowania na określone choroby.

Płeć ma również znaczenie w ocenie procesu umieralności, gdyż kobiety starzeją się wolniej i występuje mniejsze prawdopodobieństwo zgonu kobiet w stosunku do mężczyzn, różnica między dalszym trwaniem życia mężczyzn i kobiet w Polsce wynosi 9 lat.

Wzrost i waga traktowane są razem, gdyż czynniki te wspólnie określają normę prawidłowej budowy ciała. Większość towarzystw ubezpieczeniowych stosuje tablice określające odchylenie wagi ubezpieczonego od wagi normalnej łącznie z przedziałami wzrostu lub progami wagi.

Spożycie alkoholu i tytoniu zwiększa prawdopodobieństwo zgonu, stąd towarzystwa ubezpieczeniowe ustalają pewne kryteria, co do ilości spożytego alkoholu i liczby wypalanych papierosów, przekroczenie tej granicy wyraźnie zwiększa ryzyko śmierci. Wpływa to na ogół na podniesienie taryfy składki.

Ciśnienie krwi jest jednym z czynników ryzyka, gdyż nadciśnienie wpływa bezpośrednio i pośrednio na wzrost ryzyka zgonu.

Schorzenia poszczególnych narządów mają różny wpływ na zwiększenie ryzyka śmierci, przyczynami zgonów są najczęściej choroby układu krążenia, nowotwory i wypadki komunikacyjne.

Medyczne uwarunkowania rodzinne maja wpływ na ocenę ryzyka, gdyż prawdopodobieństwo wystąpienia wielu chorób dziedzicznych u ubezpieczonego może być przewidywane na podstawie wywiadu rodzinnego.

Do czynników pozamedycznych należą:

Zawód wykonywany jest jednym z czynników wpływających na ryzyko śmierci, gdyż są zawody obarczone zwiększonym ryzykiem śmierci lub zachorowalności na niektóre choroby.

Sposób spędzania wolego czasu, uprawiane sporty, hobby, uprawianie sportów wiąże się z podwyższonym ryzykiem wypadku lub śmierci. Do niebezpiecznych sportów zalicza się wyścigi samochodowe, motocyklowe, lotnictwo, nurkowanie, wspinaczkę wysokogórską, lotniarstwo, baloniarstwo, skoki spadochronowe i inne.

Podróże zagraniczne, zwłaszcza do krajów o klimacie ekstremalnym lub do krajów zagrożonych wojną czy też objętych epidemią, są czynnikami zwiększającymi ryzyko wypadku lub śmierci.

W ocenie ryzyka ubezpieczeniowego bardzo ważną rolę odgrywają różne opracowania statystyczne, takie jak roczniki statystyczne, a przede wszystkim tablice trwanie życia.

Czynniki wpływające na ocenę ryzyka w ubezpieczeniach na życie można podzielić na obiektywne i subiektywne. Czynniki obiektywne to te, które wynikają z fizycznych i udokumentowanych cech osoby ubezpieczonej (np. wiek, płeć, stan zdrowia w momencie ubezpieczenia, zawód, miejsce zamieszkania). Czynniki subiektywne to te, które wynikają ze stylu życia, uwarunkowań kulturowych, przekonań środowiska i są trudne do sprawdzenia przez towarzystwo ubezpieczeniowe.

Towarzystwa ubezpieczeniowe stosują różne środki underwritingu w zależności przede wszystkim od swoich możliwości, o wyborze metody oceny ryzyka decydują określona suma ubezpieczenia i wiek ubezpieczonego.

W wyniku procesu underwritingu następuje klasyfikacja ryzyka (Doan [1998]). W praktyce ubezpieczeniowej towarzystwa ubezpieczeniowe stosują następującą klasyfikację:

Ryzyko standardowe - ubezpieczeni maja przewidywaną przeciętną długość trwania życia, płacą standardowa składkę i są ubezpieczeni bez dodatkowych warunków wstępnych.

Ryzyko preferowane - ubezpieczeni maja przewidywana dłuższą niż przeciętna długość trwania życia. Czynnikami klasyfikującymi do tej grupy są: bardzo dobry stan zdrowia, wiek do 35-40 roku życia, nieobciążony wywiad rodzinny, niepalenie. Ubezpieczeni płacą składkę niższą niż standardowa.

Ryzyko podwyższone - ubezpieczeni maja problemy zdrowotne lub pozazdrowotne, ich przewidywana długość życia jest krótsza od przeciętnej. W większości towarzystw ubezpieczeniowych grupa ta jest podzielona na wiele podgrup, w których klienci płacą wyższą składkę w zależności od stopnia dodatkowego ryzyka ocenianego według kryteriów, jakie przyjmuje towarzystwo ubezpieczeniowe.

Ryzyko odraczane - wnioskujący o ubezpieczenie nie kwalifikują się obecnie do ubezpieczenia, gdyż ryzyko jest zbyt duże, ale istnieje prawdopodobieństwo osłabienia czynnika niekorzystnego po upływie określonego czasu, a tym samym możliwość ich ubezpieczenia po ponownej analizie.

Ryzyko odrzucone - wnioskujący o ubezpieczenie są obciążeni ryzykiem rychłej śmierci, i to tak dużym, że towarzystwo ubezpieczeniowe nie może zaoferować im ubezpieczenia.

Należy również wspomnieć metodach stosowanych do wyceny ryzyka podwyższonego.

Najpierw za pomocą pewnych numerycznych systemów oceny ryzyka szacuje się procent umieralności standardowej, a następnie zakład ubezpieczeń szacuje ryzyko podwyższone jako określony procent standardowego ryzyka śmierci i grupuje poszczególne przedziały obliczonego ryzyka w klasy, stosując dla nich inne stopy składki ubezpieczeniowej.

Dodatek do wieku jest metodą polegającą na tym, że wysokość ryzyka dodatkowego wyrażona jest jako dodatek stałej wartości lat do rzeczywistego wieku ubezpieczonego

Podwyższenie współczynnika umieralności o stałą wielkość ryzyka dodatkowego. Opisywane jest to za pomocą stałej wcześniej oszacowanej wartości, którą dodaje się do standardowego i współczynnika umieralności. W praktyce stosuje się to w szczególności dla niektórych typów ryzyka dodatkowego.

„Matematyka w ubezpieczeniach na życie” M. Matołka, s.33

„Wykłady z matematyki ubezpieczeń na życie” B. Błaszczyszyn, T.Rolski, s.32

j.w. s.33

„Ryzyko ubezpieczeniowe” taryfy-budowa i optymalizacja A. Śliwiński, s.139

„Wykłady z matematyki ubezpieczeń na życie” B. Błaszczyszyn, T.Rolski, s.60-69

„Podstawy ubezpieczeń”, tom I - mechanizmy i funkcje, praca zbiorowa pod redakcja J.Monkiewicza s. 17

„Ubezpieczenia. Rynek i ryzyko” praca zbiorowa pod redakcją W. Ronki - Chmielowiec s.134-137

„Ubezpieczenia na życie” E. Stroiński s. 22

„Ubezpieczenia. Rynek i ryzyko” praca zbiorowa pod redakcją W. Ronki - Chmielowiec s.191

Praca pochodzi z serwisu www.e-sciagi.pl

25

Niebezpieczeństwo

potencjalne

Efekt (skutki) niebezpieczeństwa)

Akt (realizacji niebezpieczeństwa)

Wyszukiwarka

Podobne podstrony:

Rozwój ratownictwa wodnego na świecie i w Polsce

Hipnoza magnetyczna - wstęp, rozwój osobisty NLP, NLS itp

Programowanie Neurolingwistyczne 1, rozwój osobisty NLP, NLS itp

system+podrywu+by+badboy, rozwój osobisty NLP, NLS itp

przyjaciel - kochanek, rozwój osobisty NLP, NLS itp

Programowanie neurolingwistyczne 4, rozwój osobisty NLP, NLS itp

Rozwój ratownictwa wodnego na świecie i w Polsce

Hipnoza magnetyczna - wstęp, rozwój osobisty NLP, NLS itp

Rozwój i Historia transportu lotniczego w Polsce i na Świecie

5 Ubezpieczenia, a strategia rozwoju UE na lata 2014 2020

Historia turystyki na Swiecie i w Polsce cz 4

wykład III Ubezpieczenia na życie2011

Ubezpieczenia na życie

więcej podobnych podstron