WYKŁAD I :WPROWADZENIE DO PROBLEMATYKI BADAŃ OPERACYJNYCH

Badania operacyjne należące do zespołu nauk o zarządzaniu i organizacji stanowią dziś samodzielną, znajdującą się w stadium rozwoju naukę. Posiada ona własny przedmiot badań i stale wzbogacany arsenał metod badawczych, cechuje się również charakterystycznym podejściem do badanych zjawisk.

Badania operacyjne:

naukowa metoda rozwiązywania problemów z zakresu podejmowania decyzji kierowniczych (H. M. Wagner),

naukowa metoda dostarczania organom wykonawczym podstawy ilościowej do podejmowania decyzji w zakresie kontrolowanej przez te organy działalności (CH. Goodeve),

zbiór naukowych metod zarządzania, zastępujących metody intuicyjne w złożonych i bardzo złożonych warunkach występowania sytuacji decyzyjnych. Na podstawie odpowiednio zgromadzonych danych umożliwiają podejmowanie decyzji najlepszych (optymalnych) lub suboptymalnych. Wybór tych decyzji najczęściej jest wspomagany komputerowo (W. Szymanowski).

Przedmiotem badań operacyjnych są decyzje, szczególnie decyzje kierownicze o różnym zasięgu oddziaływania, mające charakter strategiczny lub taktyczny.

Do metod badawczych procesu decyzyjnego należą przede wszystkim metody matematyczne, a następnie heurystyczne i symulacyjne.

CECHY CHARAKTERYSTYCZNE BADAŃ OPERACYJNYCH (SPECYFIKA)

1. UKIERUNKOWANIE NA PODEJMOWANIE DECYZJI

Podstawowe rezultaty analizy powinny mieć bezpośredni i w pełni określony związek z podejmowanym działaniem. Badania operacyjne służą przygotowaniu do podjęcia decyzji. Pomagają one w kwantyfikacji, obiektywizacji i systematyzacji procesów kierowniczych.

2. PODEJŚCIE SYSTEMOWE

Oznacza to całościowe ujmowanie procesu budowy modelu decyzyjnego (np. model przedsiębiorstwa jako systemu działającego w warunkach rynkowych). Aby ocenić jakąkolwiek decyzję, trzeba wyróżnić wszystkie istotne wzajemne oddziaływania i ocenić ich łączny wpływ na wyniki przedsiębiorstwa jako całości, a nie tylko badanej części.

Organizację (np. przedsiębiorstwo) należy postrzegać jako system - zbiór elementów powiązanych relacjami z uwzględnieniem celu dla którego istnieje i funkcjonuje.

3. INTERDYSCYPLINARNY CHARAKTER

Interdyscyplinarny charakter badań operacyjnych można w skrócie opisać jako przecięcie obszarów następujących dziedzin: teorii decyzji, teorii systemów, cybernetyki, matematyki stosowanej, ekonometrii i informatyki. Oznacza to konieczność tworzenia zespołów mieszanych w celu formułowania i rozwiązywania modeli badań operacyjnych. Wielu problemów nie może bowiem skutecznie rozwiązać pojedynczy specjalista.

4. PODEJMOWANIE DECYZJI NA PODSTAWIE MODELI DECYZYJNYCH ANALIZOWANYCH SYSTEMÓW

(A nie bezpośrednio na podstawie analizy systemów)

5. KONIECZNOŚĆ STOSOWANIA METODY NAUK ŚCISŁYCH

Konieczność eksperymentowania na modelu według określonych reguł.

6. KONIECZNOŚĆ STOSOWANIA TECHNIKI KOMPUTEROWEJ

W celu wypracowania decyzji podejmowanych w złożonych warunkach tj. przy wykorzystaniu rozbudowanych modeli decyzyjnych.

Ten warunek należy uważać za konieczność narzuconą przez złożoność modelu matematycznego, dużą liczbę przetwarzanych danych lub skomplikowany charakter procedur obliczeniowych. Elektroniczne przetwarzanie danych nie jest częścią badań operacyjnych, jednak w wielu przypadkach stanowi warunek ich skuteczności

FAZY METODY BADAŃ OPERACYJNYCH:

faza diagnozy problemu decyzyjnego,

faza modelowania,

faza wdrażania wyników.

Fazy metody badań operacyjnych nie zawsze są dokładnie rozróżnialne, co powoduje, że w każdym momencie może nastąpić ich przemieszanie.

Diagnoza - rozpoznanie na podstawie analizy.

Model konceptualny - (pojęciowy, pomysł) hipotetyczna konstrukcja myślowa. Przykładem takiego modelu jest koncepcja przedsiębiorstwa jako elementu makro i mikrootoczenia.

FAZY FORMUŁOWANIA PROBLEMÓW DECYZYJNYCH ZA POMOCĄ METODY BADAŃ OPERACYJNYCH

Symulacja jest to forma eksperymentowania na modelu komputerowym.

W etapie analizy modelu wykorzystuje się symulację do:

ustalenia przyszłych efektów określonych decyzji,

analizy wrażliwości uzyskanych wyników na zmiany danych wejściowych.

WYKŁAD II : PODSTAWY ANALIZY PROBLEMÓW DECYZYJNYCH

I POJĘCIE PROBLEMU DECYZYJNEGO.

Problem - postrzegane odchylenie między tym, co w rzeczywistości jest lub co może się w niej stać przy naszej bierności a tym, co w danej sytuacji uznaje się za pożądane, przy czym w okresie postrzegania nie wiadomo jak zlikwidować to odchylenie lub jego uniknąć.

Standardowa analiza problemu sprowadza się do:

1/ rozpoznania stanu wyjściowego,

2/ określenia stanu pożądanego (celów),

3/ poszukiwania rozwiązania.

Centralnym elementem każdego problemu jest stan pożądany, który ma odzwierciedlać nasze pragnienia. Zamiast o stanie pożądanym można mówić o celach, które chcemy osiągnąć.

Rozwiązanie problemu - określenie celów i wyznaczenie odpowiednich działań pozwalających je osiągnąć.

Rodzaje problemów ze względu na sposób w jaki odzwierciedlają one rozbieżności między tym, co postrzegamy, a tym co pragniemy osiągnąć:

1/ problemy innowacyjne (ujmują coś czego nie ma, a co powinno być). Są to problemy ,w których poszukiwane jest coś, co nie jest znane, czego brak uświadamiamy sobie przez działanie wyobraźni lub przez obserwację innych środowisk.

2/ problemy modyfikacyjne (ujmują coś co jest, ale powinno być inaczej). Są to problemy, w których odczuwa się konieczność dokonania zmian w obserwowanym otoczeniu z zachowaniem jego podstawowych struktur i cech. Zakres zmian może być różnorodny, ale nie zmieniający istoty funkcjonowania zmienianych podmiotów.

3/ problemy likwidacyjne (ujmują coś co jest, a czego być nie powinno). Są to problemy w których postrzegana rzeczywistość wywołuje w nas negatywną ocenę i uznajemy, że tego co dostrzegamy, nie można kontynuować nawet w zmienionej formie. Wymieniając klasę problemów likwidacyjnych należy uwzględnić dwa nieco różniące się przypadki. Myśląc o likwidacji możemy pragnąć przywrócić stan wcześniejszy lub osiągnąć stan nowy.

Problem ma charakter decyzyjny jeżeli efektem jego analizy są co najmniej dwie propozycje, które mogą być uznane za rozwiązanie i niezbędne jest rozstrzygnięcie która z nich stanie się rozwiązaniem.

Cechą charakterystyczną procesu decyzyjnego jest to, że a samej jego treści nie wynika zasada rozstrzygania, którą z propozycji należy uznać za rozwiązanie. W celu dokonania wyboru trzeba określić reguły pomocnicze.

II ANALIZA PROCESU DECYZYJNEGO.

Proces decyzyjny ( proces podejmowania decyzji) - obejmuje wszelkie działania, w wyniku których następuje podjęcie decyzji, tj. rozwiązanie jakiegoś problemu. Proces decyzyjny polega na opracowaniu i analizie pewnego zbioru wariantów rozwiązań ( wariantów decyzji ) oraz wyborze spośród nich najlepszego, z przyjętego p-tu widzenia.

Decyzja jest aktem wyboru jednego wariantu działania spośród wielu możliwych wariantów.

Elementy procesu decyzyjnego:

1. podmiot podejmowania decyzji ( decydent ), jest to osoba dokonująca wskazania decyzji lub określająca jednoznaczną zasadę jej wyboru.

2. zbiór możliwych rozwiązań (wariantów decyzji).

3. funkcja decyzyjna (funkcja celu lub funkcja kryterium), której wartość zależy od wybrane go wariantu decyzji i zewnętrznych warunków jej realizacji. (tj. stanu otoczenia )

4. informacje o stanach otoczenia.

5. inne elementy zależne od konkretnej sytuacji decyzyjnej.

Etapy procesu decyzyjnego:

1. Sformułowanie problemu i określenie celu decyzji. Następuje tu sprecyzowanie zakresu i szczegółowości problemu, rozpoznanie co jest w nim istotne.

2. Zebranie informacji niezbędnych do podjęcia decyzji. Informacje te powinny być wiarygodne i selektywne ale jednocześnie pełne w odniesieniu do przedmiotu decyzji. Podstawa ustalenia zakresu informacji niezbędnych do podjęcia decyzji jest analiza danego problemu decyzyjnego.

Sytuacja decyzyjna zostaje wyznaczona przez informacje:

- o celach wytyczonych przez decydenta,

- o stanie obiektu gospodarczego,

- o koniecznych działaniach.

3. Ustalenie możliwych wariantów decyzji. Odbywa się to poprzez przetworzenie informacji o stanie obiektu. Wychodzi się z założenia, że w gospodarce zazwyczaj wszystkie problemy można rozwiązać wieloma sposobami. Liczba możliwych wariantów rozwiązania zazwyczaj zależy od:

- złożoności obiektu,

- ilości informacji, które zgromadziliśmy,

- horyzontu czasowego,

- stopnia zasięgu decyzji.

Oczywiście nie ma sensu przygotowanie zbyt wielu wariantów decyzji ( wariantów rozwiązań). W praktyce stosuje się jedynie zasadę uwzględniania jedynie rozwiązań możliwych do przyjęcia, tzn. możliwych do realizacji w danych warunkach.

Warunki ograniczające są to warunki określające jakie decyzje mogą być podjęte. ( są to warunki zewnętrzne ( stan otoczenia ) niezależne od decydenta).

Decyzje dopuszczalne - decyzje uwzględniające warunki ograniczające.

Pole decyzyjne - zbiór decyzji dopuszczalnych, tzn. takich co do których nie ma podstaw do ich odrzucenia.

Ponieważ jako rozwiązanie ma być wskazany jeden wariant to elementy pola decyzyjnego przyjęło się nazywać alternatywymi.

4. Wybór optymalnego wariantu decyzji ( alternatywy optymalnej ). Aby wybrać jeden z dopuszczalnych wariantów decyzji ( optymalną alternatywę ) decydent musi określić kryterium oceny optymalności wariantów decyzji i zarazem kryterium wyboru jednego z nich. Kryterium tym jest stopień realizacji celu postawionego przed obiektem gospodarczym.

Funkcja decyzyjna ( funkcja celu lub funkcja kryterium ) jest to zasada wskazywania rozwiązania spośród alternatyw.

Decyzja optymalna - decyzja dopuszczalna realizująca postawiony cel w sposób możliwie najlepszy.

5. Sformułowanie decyzji i wprowadzenie jej w życie. Jest to główna faza procesu operatywnego zarządzania następująca po wyborze optymalnego wariantu.

Podjęta decyzja musi mieć:

- określonego wykonawcę,

- terminy realizacji etapów,

- określone sposoby kontrolowania,

- formy przekazu,

- określone rodzaje motywacji,

- metody wykonania.

6. Kontrola wykonania decyzji.

Jest to jeden z głównych warunków osiągnięcia celu. Funkcja kontrolna jest w tym przypadku:

- sygnalizacja różnic między stanem realizacji, a stanem planowanym na danym etapie,

- sprawdzenie stopnia wykonania decyzji w praktyce i jej efektów w porównaniu z wybranym wariantem rozwiązania,

- weryfikacja decyzji przed jej całkowitą realizacją jeżeli nie prowadzi do pożądanego celu.

WYKŁAD III: RODZAJE MODELI DECYZYJNYCH

Modele mają szerokie zastosowanie w naukach ekonometrycznych. Najdoskonalszymi są modele abstrakcyjne zwane modelami ekonomiczno-matematycznymi.

Modele ekonomiczno-matematyczne - opisują procesy i obiekty ekonomiczne za pomocą formuł matematycznych ( równań, nierówności, symboli logicznych) odzwierciedlających zależności występujące między badanymi zjawiskami.

W zarządzaniu modele ekonomiczno-matematyczne stosuje się w celu ustalenia decyzji. Dlatego nazywane one są modelami decyzyjnymi.

Model decyzyjny - celowo uproszczony matematyczny obraz rzeczywistego obiektu stworzony w celu wyboru optymalnej decyzji. (Układ logicznie powiązanych zależności, którego zadaniem jest imitowanie wyróżnionych przedsięwzięć układu rzeczywistego, co do którego podejmuje się decyzje.)

Rozwiązanie modelu decyzyjnego - znalezienie odpowiedniej decyzji lub zbioru alternatywnych decyzji ze względu na postawiony cel.

Modele ekonomiczno- matematyczne można podzielić według różnych kryteriów.

KRYTERIA KLASYFIKACJI MODELI DECYZYJNYCH

I Kryterium: czas lub liczba etapów procesu decyzyjnego

modele statyczne - jednoetapowe odzwierciedlają procesy ekonomiczne w ściśle określonej jednostce czasu np. w okresie roku. ( przedstawiają zdjęcie błyskowe jakiegoś stanu, a treścią ich jest jednostopniowa optymalizacja tylko tego stanu)

modele dynamiczne - wieloetapowe ukazują przebieg procesów gospodarczych w kolejnych jednostkach czasu w pewnym przedziale ( uwzględniają dane zmieniające się w czasie. Wtedy wychodząc z poprzednich decyzji trzeba podejmować stale nowe decyzje są to wieloetapowe procesy decyzyjne)

II Kryterium: liczba kryteriów realizujących cele pewnego obiektu gospodarczego ( przedsiębiorstwa ) (liczba funkcji celu)

modele jednokryteriowe - jedna funkcja celu

modele wielokryteriowe - wiele funkcji celu

III Kryterium: liczba podmiotów decyzyjnych

modele niekonfliktowe służą do rozwiązywanie problemów ekonomicznych w których decyduje kierownictwo jednoosobowe. Decyzja zarządzającego nie jest ograniczona przez inne osoby dlatego nie dochodzi do konfliktów

modele konfliktowe - powstają wówczas gdy na akcję jednego uczestnika procesu decyzyjnego inny uczestnik może odpowiedzieć interakcją. Celem modelu konfliktowego jest opracowanie odpowiedniej strategii postępowania.

IV Kryterium: stopień określoności procesów gospodarczych

modele deterministyczne - wszystkie występujące w nich związki są przedstawione za pomocą jednoznacznych matematycznych zależności, dzięki czemu dają jednoznaczne wyniki przy każdej z dopuszczalnych decyzji. Modele deterministyczne można stosować tylko tam, gdzie występują jednoznacznie określone wielkości lub zależności. Przykładem modeli deterministycznych są macierzowe modele bilansowe, modele programowania liniowego lub nieliniowego.

modele stochastyczne - są odzwierciedleniem procesów podlegających nieprzewidzialnym zakłóceniom losowym. Określonej wartości jednej zmiennej odpowiadają różne wartości innej zmiennej.

Wśród modeli stochastycznych można wyodrębnić modele:

poszczególne decyzje mogą prowadzić do różnych wyników, ale moż-

na ustalić prawdopodobieństwo wystąpienia każdego wyniku.

- strategiczne - nie można ustalić żadnego prawdopodobieństwa pojawienia się określonego wyniku. Jest to sytuacja charakterystyczna dla gier losowych. Każdy kto chce ustalić jakiś wynik musi opracować strategie postępowania.

V Kryterium: charakter zależności zmiennych

modele liniowe - charakteryzują badane zjawisko za pomocą wyrażeń algebraicznych równań lub nierówności liniowych.

modele nieliniowe - przedstawiają krzywoliniowe zależności między wielkościami ekonomicznymi. Te modele są bardziej skomplikowane i uciążliwe w zastosowaniu.

VI Kryterium: postać zmiennych decyzyjnych

modele ciągłe - zmienna może przyjmować dowolne wartości z określonego przedziału liczbowego (np. zysk).

modele dyskretne - zmienna może przyjmować wartości ze zbioru skończonego lub nieskończonego ale przeliczalnego. Modele te mogą występować jako:

modele dyskretne całkowitoliczbowe (liczby całkowite)

modele dyskretne binarne (przyjmują wartości 0,1)

modele dyskretne mieszane (tj. całkowitoliczbowe i ciągłe)

Modele ekonomiczno-matematyczne obejmują wyspecjalizowane metody rozwiązywania problemów decyzyjnych.

Do najczęściej stosowanych w praktyce modeli ekonomiczno-matematycznych należą:

macierzowe modele bilansowe

funkcje regresji (modele ekonometryczne)

modele programowania liniowego

modele budowane w oparciu o matematyczną teorię gier

MACIERZOWE MODELE BILANSOWE

Są jednym z rodzajów modeli ekonomiczno-matematycznych.

Modele macierzowe wyrażają za pomocą wskaźników liczbowych zależności produkcyjne i wzajemne związki ekonomiczne wewnątrz danego układu gospodarczego.

Równania bilansowe umożliwiają analizę powiązań między jednostkami produkcyjnymi, będącymi dla siebie dostawcami i odbiorcami surowców, półfabrykatów, czy dóbr inwestycyjnych.

Podstawą bilansu przepływów jest tablica przepływów międzygałęziowych.

W tablicy przepływów międzygałęziowych poszczególne jednostki produkcyjne są ujęte w kolejnych wierszach jako producenci i dostawcy produktów, a w kolejnych kolumnach jako konsumenci czyli odbiorcy produkcji materialnej.

FUNKCJE REGRESJI (MODELE EKONOMETRYCZNE)

Funkcje regresji określają wzajemne ilościowe zależności między wyróżnionymi zjawiskami ekonomicznymi, nazywane są modelami ekonometrycznymi.

Kierunki zastosowań modeli ekonometrycznych:

analiza dotychczasowego przebiegu zjawisk gospodarczych (cel opisowy)

przewidywanie przyszłego przebiegu zjawisk gospodarczych (cel predyktywny)

sterowanie przyszłym przebiegiem zjawisk, wykorzystanie modeli do podejmowania decyzji gospodarczych (cel decyzyjny).

W funkcji regresji występują dwa rodzaje zmiennych: objaśniane i objaśniające.

Przedstawiane zależności między zjawiskami gospodarczymi mają charakter stochastyczny.

Funkcja regresji (model ekonometryczny) jedynie w przybliżeniu wyjaśnia kształtowanie się zmiennej objaśnianej. Dlatego rzeczywiste wartości zmiennej objaśnianej różnią się od wartości wyznaczonych z funkcji. Te różnice nazywane są odchyleniami losowymi lub resztami modelu.

Ogólna postać modelu regresyjnego (ekonometrycznego):

Y = f (X1, X2,…, Xk, ξ)

Znaczenie modeli ekonometrycznych w podejmowaniu decyzji ekonomicznych

Umożliwiają one:

Wyznaczenie wartości oczekiwanej zmiennej objaśnianej (która może być zmienną prognozowaną),przy różnym poziomie czynników ją określających wziętych z obszaru lub spoza obszaru zmienności zmiennych objaśniających.

Określenie jednostkowej efektywności czynników uwzględnionych w modelu (zmiennych objaśniających), czyli wyznaczenie przyrostu zmiennej objaśnianej na jednostkę przyrostu zmiennych objaśniających.

Ustalenie optymalnego poziomu zmiennych objaśniających, tj. takiego zestawu wartości tych zmiennych, dla którego funkcja regresji przyjmie wartość ekstremalną, tzn. maksymalną lub minimalną w zależności od rozważanej sytuacji decyzyjnej.

Porównawczą analizę obiektów gospodarczych ze względu na efektywność czynników uwzględnionych w modelu jako zmienne objaśniające, w celu dokonania wyboru obiektu odznaczającego się najwyższą efektywnością.

PROGRAMOWANIE MATEMATYCZNE

Można określić różne warianty działania umożliwiające rozwiązanie danego problemu decyzyjnego. Zawsze należy wybrać jeden wariant najefektywniejszy, a pozostałe odrzucić. Najefektywniejszy jest wariant dający najwyższy efekt gospodarczy przy danych nakładach lub wariant, który wymaga poniesienia najmniejszych nakładów do osiągnięcia określonego efektu. Taki wariant nazywa się wariantem optymalnym programu.

Programowanie matematyczne - jest jednym ze sposobów wyboru optymalnych wariantów działania. Jest to dziedzina matematyki zajmująca się algorytmami rozwiązywania zadań optymalizacyjnych.

MATEMATYCZNA TEORIA GIER (TEORIA GIER STRATEGICZNYCH)

Zajmuje się budową i analizą modeli matematycznych obejmujących zagadnienia podejmowania decyzji w warunkach niepewności i ryzyka.

WYKŁAD IV: MODEL PROGRAMOWANIA MATEMATYCZNEGO

Metody programowania matematycznego pozwalają na sformułowanie różnych problemów decyzyjnych w języku matematycznym.

Matematyczny model decyzyjny -model programowania matematycznego (zadanie decyzyjne lub zadanie programowania matematycznego) - zapis problemu decyzyjnego w języku matematycznym. Konstrukcja formalna, opisująca istotne cechy rzeczywistej sytuacji decyzyjnej z możliwie dokładnym przybliżeniem.

Budowa modelu decyzyjnego jest jednym z trudniejszych etapów w procesie podejmowania decyzji. Modele programowania matematycznego umożliwiają odpowiedź na pytanie, jakie wartości powinny przyjąć wybrane zmienne opisujące obiekt gospodarczy, aby w danych warunkach obiekt ten zrealizował postawiony przed nim cel.

Jeżeli model decyzyjny zostanie zbudowany, wówczas podjęcie optymalnej decyzji sprowadza się do rozwiązania jednoznacznie określonego zadania matematycznego.

Budowa matematycznego modelu decyzyjnego obejmuje:

Wyznaczenie zmiennych decyzyjnych.

Określenie parametrów.

Podanie funkcji celu (funkcji kryterium).

Zapisanie warunków ograniczających.

W matematycznym modelu decyzyjnym występują dwa rodzaje wielkości ekonomicznych spełniające odmienną rolę w procesie podejmowania decyzji. Są to zmienne decyzyjne i parametry.

Zmienne decyzyjne - są to pewne wielkości za pomocą których opisuje się decyzje. Wielkości te należy wyznaczyć korzystając z modelu.

Zmienne decyzyjne będziemy oznaczać symbolami: x1, x2,…,xn

Parametry - są to wielkości niezależne od podmiotu decyzyjnego (decydenta). Zakłada się, że wszystkie parametry są stałe i znane, dlatego modele programowania matematycznego są modelami deterministycznymi.

Na model programowania matematycznego składają się dwie części:

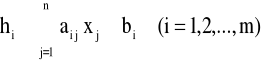

Warunki ograniczające - są to warunki określające jakie decyzje mogą być podjęte.

Warunki ograniczające można w sposób ogólny zapisać następująco:

x1, x2,…,xn ∈ D, gdzie D - oznacza zbiór decyzji dopuszczalnych.

Zbiór D może być zapisany za pomocą równań, nierówności i pewnych warunków logicznych.

Warunki ograniczające najczęściej są opisywane za pomocą układów równań lub nierówności. W równaniach tych lub nierównościach występują wielkości dane zwane parametrami i wielkości, które należy ustalić zwane zmiennymi decyzyjnymi.

Oprócz takich warunków ograniczających w zadaniu decyzyjnym mogą występować warunki dotyczące znaku zmiennych (np. warunek nieujemności) lub typu zmiennych (np. warunek ich ciągłości, całkowitoliczbowości lub binarności).

Decyzje dopuszczalne - decyzje uwzględniające warunki ograniczające.

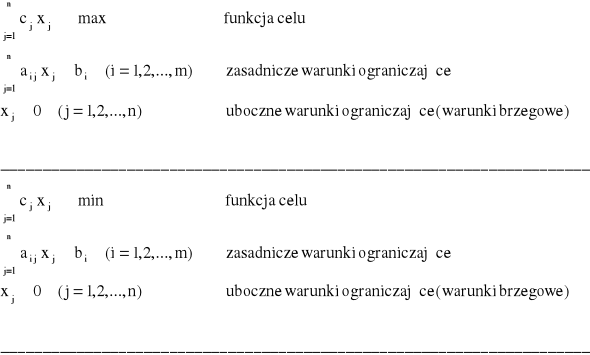

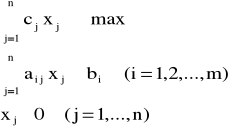

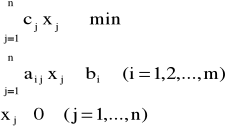

Funkcja celu (funkcja kryterium) - jest to funkcja określona na zbiorze decyzji dopuszczalnych i opisująca stopień realizacji postawionego celu.

Funkcję celu można w sposób ogólny zapisać: f (x1, x2,…,xn).

Jest to pewna funkcja zmiennych decyzyjnych, mierząca cel, który chce osiągnąć decydent.

Wybór optymalnej decyzji - polega na ustaleniu takiej decyzji dopuszczalnej, przy której funkcja celu osiąga wartość najkorzystniejszą, tzn. w zależności od badanej sytuacji wartość minimalną lub maksymalną.

Zadanie decyzyjne można zapisać ogólnie:

f(x) → max x ∈ D lub f(x) → min x ∈ D

gdzie:

D - zbiór decyzji dopuszczalnych, f - funkcja celu, x - dowolna decyzja.

Ze względu na postać analityczną funkcji celu oraz warunków ograniczających można wyodrębnić dwa rodzaje modeli programowania matematycznego (zadań decyzyjnych):

liniowe,

nieliniowe.

Liniowy model programowania matematycznego( lub liniowe zadanie decyzyjne LZD) - zadanie decyzyjne, w którym wszystkie związki zachodzące między zmiennymi decyzyjnymi, zarówno w funkcji celu, jak i w warunkach ograniczających są funkcjami liniowymi.

Jeżeli ponadto wszystkie zmienne są ciągłe to jest to zadanie programowania liniowego (PL).

W przeciwnym przypadku występują nieliniowe modele programowania matematycznego (nieliniowe zadania decyzyjne). Metody rozwiązywania zadań programowania nieliniowego są bardzo złożone.

Dalsze rozważania dotyczyć będą jedynie zadań programowania liniowego (PL).

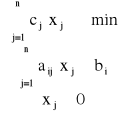

Zadanie programowania liniowego o postaci standardowej:

Jest to zadanie, w którym wszystkie ograniczenia są nierównościami typu ≤ dla zadań na maksimum bądź nierównościami typu ≥ dla zadań na minimum oraz wszystkie zmienne muszą być nieujemne i ciągłe.

Zadania programowania liniowego o postaci standardowej:

Nierówność ≤ dla zadania na maksimum oraz nierówność ≥ dla zadania na minimum nazywamy nierównościami typowymi, a zadanie oznaczać będziemy PL. (max) lub PL. ( min).

Rozwiązanie dopuszczalne zadania PL. - jest to każdy wektor zmiennych decyzyjnych

![]()

, spełniający warunki ograniczające.

Rozwiązanie optymalne zadania PL. - jest to rozwiązanie dopuszczalne, dla którego funkcja celu osiąga maksimum (minimum).

W zadaniu PL. parametrami są: cj, bi oraz aij ( j = 1,2,…,n i =1,2,…,m )

cj - j-ta waga funkcji celu;

bi - i-ty wyraz wolny;

aij - współczynnik macierzy ograniczeń stojący w i-tym wierszu i j- tej kolumnie.

WYKŁAD V : WYBRANE ZAGADNIENIA PROGRAMOWANIA LINIOWEGO

I WYBÓR STRUKTURY ASORTYMENTOWEJ PRODUKCJI

Zagadnienie programowania liniowego:

Należy wyznaczyć strukturę asortymentową produkcji, czyli wielkość produkcji poszczególnych wyrobów, tak aby uzyskany przychód ze sprzedaży (zysk ze sprzedaży) był maksymalny.

Założenia:

Przedsiębiorstwo może produkować n wyrobów.

Do produkcji tych wyrobów potrzeba m rodzajów środków produkcji (surowce, maszyny, siła robocza, energia). Przedsiębiorstwo dysponuje ograniczonym zasobem każdego środka produkcji.

Znana jest norma zużycia każdego środka produkcji.

Znane są ceny sprzedaży (lub zyski ze sprzedaży) jednostki każdego wyrobu .

Mogą występować dodatkowe założenia:

Przedsiębiorstwo ma rozeznanie w zakresie możliwości zbytu swoich wyrobów. Wie, że może sprzedać najwyżej gj jednostek j-tego wyrobu i musi sprzedać (ze względu na zawarte umowy) dj jednostek j-tego wyrobu.

Określono proporcje w jakich powinny być produkowane poszczególne wyroby :

Zmiennymi decyzyjnymi są w tym przypadku wielkości produkcji poszczególnych wyrobów (x1, x2,…,xn), xj - wielkość produkcji j-tego wyrobu.

Dane są parametry:

A - macierz o wymiarach m x n , której elementy aij oznaczają normę zużycia i-tego środka produkcji na jednostkę j-tego wyrobu.

A = [aij](m x n) i = 1,…,m (numer środka produkcji)

j = 1,…,n (numer wyrobu)

B - wektor, którego elementy bi oznaczają dysponowaną wielkość i-tego czynnika produkcji.

B = [bi](mx1) i = 1,…,m (numer środka produkcji)

C - wektor, którego współrzędne cj oznaczają cenę jednostkową (lub zysk jednostkowy) j-tego wyrobu.

C = [cj](1xn) j = 1,…,n (numer wyrobu)

Jeżeli występują dodatkowe założenia to:

dj - dolna granica wielkości produkcji j-tego wyrobu

gj - górna granica wielkości produkcji j-tego wyrobu.

- proporcje w jakich powinny być produkowane wyroby j-ty i k-ty.

Najprostszy schemat problemu wyboru struktury asortymentowej produkcji (bez uwzględniania dodatkowych założeń):

Schemat ten może być rozszerzony przy występowaniu dodatkowych założeń o następujące warunki:

dj ≤ xj ≤ gj

Przykład 1

Przedsiębiorstwo może produkować cztery wyroby A, B, C, D. Ceny wyrobów wynoszą odpowiednio: 11, 15, 9, 12 jednostek pieniężnych. Ograniczeniem w procesie produkcji są zasoby dwóch surowców. Normy zużycia surowców przy produkcji poszczególnych wyrobów zawiera tabela. Ustalić rozmiary produkcji przy założeniu, że uzyskany przychód ze sprzedaży będzie maksymalny.

Surowce |

Zużycie surowca na jednostkę wyrobu w kg |

Limity surowców |

|||

|

A |

B |

C |

D |

|

I |

0,6 |

0,5 |

0,5 |

0,3 |

21 |

II |

0,3 |

0,1 |

0,1 |

0,4 |

27 |

Cena |

11 |

15 |

9 |

12 |

X |

Zbuduj model matematyczny opisujący przedstawioną sytuację.

Zmienne decyzyjne:

x1 - wielkość produkcji wyrobu A

x2 - wielkość produkcji wyrobu B

x3 - wielkość produkcji wyrobu C

x4 - wielkość produkcji wyrobu D

Parametry:

Jest to liniowe zadanie decyzyjne (LZD), gdyż funkcja celu jest liniowa i warunki ograniczające są również nierównościami liniowymi. Wszystkie zmienne są ciągłe więc jest to zadanie programowania liniowego (PL.). Funkcja celu postuluje, aby dochód ze sprzedaży był maksymalny. Warunki ograniczające zapewniają, że zużycie każdego surowca nie przekroczy posiadanego zasobu.

Przykład 2

Przedsiębiorstwo produkuje dwa wyroby: A i B. Limit I-go środka produkcji wynosi 1000 jednostek, a II-go 840 jednostek. Normy zużycia środków produkcji zwiera tabela. Zdolności produkcyjne jednego z wydziałów, stanowiącego wąskie gardło procesu produkcyjnego nie pozwalają produkować więcej niż 1000 sztuk wyrobu A i 1500 sztuk wyrobu B. Wyrobu B należy wytwarzać dwa razy więcej niż wyrobu A (wyroby te stanowią komplet: 1 sztuka wyrobu A + dwie sztuki wyrobu B). Zysk osiągany na jednostce produkcji wynosi odpowiednio 2 zł i 3zł.

Środki produkcji |

Normy zużycia |

Limity środków produkcji |

|

|

A |

B |

|

I |

15 |

34 |

1000 |

II |

15 |

20 |

840 |

Zysk |

2 |

3 |

X |

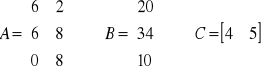

Zaplanować strukturę asortymentową produkcji tak, aby przy przyjętych ograniczeniach zysk ze sprzedaży wyrobów był jak największy. Zbuduj model matematyczny opisujący przedstawioną sytuację.

Zmienne decyzyjne:

x1 - wielkość produkcji wyrobu A

x2 - wielkość produkcji wyrobu B

Parametry:

g1 = 1000 g2 = 1500

![]()

II ZAGADNIENIE DIETY LUB DOBÓR SKŁADU MIESZANKI

Zagadnienie programowania liniowego:

Należy ustalić taki plan żywienia, aby koszt diety był minimalny.

Należy określić jakie ilości produktów żywnościowych należy kupić, aby przy pełnym zaspokojeniu potrzeb organizmu, obniżyć do minimum koszty wyżywienia.

Zagadnienie diety może odnosić się do wyżywienia zwierząt gospodarskich w przedsiębiorstwach rolnych, a także do organizowania wyżywienia określonej grupy ludzi jak i pojedynczego człowieka.

Podobne z formalnego punktu widzenia do zagadnienia diety jest ustalanie optymalnych zestawów różnych mieszanek. Chodzi o takie dobranie składników , aby otrzymana mieszanka posiadała pożądane własności przy jednoczesnym zapewnieniu minimalnych kosztów zakupu surowców.

Przykłady takich zagadnień:

Określenie optymalnych wsadów różnych metali do stopów,

Wyznaczenie optymalnych dawek różnych nawozów mineralnych,

Wyznaczenie optymalnego zużycia różnego rodzaju paliwa, z zachowaniem odpowiednich norm dotyczących zanieczyszczenia.

Założenia:

W dyspozycji decydenta pozostaje n różnych produktów (żywnościowych).

Należy z tych produktów sporządzić dietę (mieszankę), tak aby zawierała ona m składników (odżywczych)(sole mineralne, tłuszcz, węglowodany itp.).

Znana jest zawartość każdego składnika w jednostce wagowej danego produktu.

Dane są niezbędne minimalne zawartości każdego składnika w mieszance.

W przypadku produktów żywnościowych (zagadnienie diety), te minimalne ilości składników nazywane są normami żywienia.Znane są ceny każdego z n produktów (żywnościowych).

Mogą występować dodatkowe założenia:

Dla niektórych produktów ustalone są maksymalne ich ilości w diecie gj(wprowadzone aby dieta nie była zbyt monotonna, lecz urozmaicona, tzn. aby rozwiązanie optymalne nie nakazywało spożywania niewielu produktów, ale w dużych ilościach). Mogą być również ustalone minimalne ilości spożycia produktów dj.

Określono proporcje w jakich produkty powinny występować w diecie:

W odniesieniu do niektórych składników, których nadmierne spożycie może być szkodliwe określono górne granice ich spożycia hi (maksymalną ich ilość).

Zmiennymi decyzyjnymi są w tym przypadku ilości poszczególnych produktów w diecie (x1, x2,…,xn), xj -ilość j-tego produktu w diecie (mieszance).

Dane są parametry:

A - macierz o wymiarach m x n , której elementy aij oznaczają zawartość i-tego składnika w jednostce wagowej j-tego produktu.

A = [aij](m x n) i = 1,…,m (numer składnika)

j = 1,…,n (numer produktu)

B - wektor, którego elementy bi oznaczają niezbędną minimalną zawartość i-tego składnika w mieszance.

B = [bi](mx1) i = 1,…,m (numer składnika)C - wektor, którego elementy cj oznaczają cenę jednostkową j-tego produktu (żywnościowego).

C = [cj](1xn) j = 1,…,n (numer produktu żywnościowego)

Jeżeli występują dodatkowe założenia to:

dj -minimalna ilość j-tego produktu żywnościowego,

gj - maksymalna ilość j-tego produktu żywnościowego.

- proporcje w jakich produkt j-ty i k-ty powinny występować w diecie.hi - maksymalna ilość spożycia i-tego składnika.

Najprostszy schemat problemu wyboru diety lub mieszanki (bez uwzględniania dodatkowych założeń):

Schemat ten może być rozszerzony przy występowaniu dodatkowych założeń o następujące warunki:

dj ≤ xj ≤ gj

Modyfikacji mogą ulec również warunki ograniczające występujące w schemacie podstawowym:

Przykład 3

Do karmienia zwierząt stosuje się dwa rodzaje pasz. Cena 1 kg paszy I-go rodzaju wynosi 4 zł , a paszy II-go rodzaju 5 zł. Zawartości odżywcze pasz i dzienne normy zapotrzebowania przedstawia tabela:

Zawartość w 1 kg paszy |

Rodzaj paszy |

Dzienne normy zapotrzebowania |

|

|

I |

II

|

|

Białko |

6 |

2 |

20 |

Wapno |

6 |

8 |

34 |

Witaminy |

0 |

8 |

10 |

Cena |

4 |

5 |

X |

Ponadto paszy I-go rodzaju należy dostarczyć co najmniej 10 kg, natomiast witamin zwierzęta nie powinny otrzymywać więcej niż 50 jednostek dziennie.

Jaką ilość paszy każdego rodzaju należy stosować dziennie, aby koszty karmienia zwierząt były najniższe.

Zbuduj model matematyczny opisujący przedstawioną sytuację.

Zmienne decyzyjne:

x1 -ilość paszy I-go rodzaju

x2 - ilość paszy I-go rodzaju

Parametry:

d1 = 10 h3 = 50

WYKŁAD VI PODSTAWY ROZWIĄZYWANIA PROGRAMÓW LINIOWYCH

Etapy podejmowania decyzji na podstawie matematycznego modelu decyzyjnego:

Powstanie sytuacji decyzyjnej i konieczność wykorzystania do podjęcia decyzji optymalnej metod matematycznych

Budowa matematycznego modelu decyzyjnego tj. sformalizowanego opisu badanej sytuacji decyzyjnej za pomocą narzędzi matematycznych (równań, nierówności, wyrażeń logicznych).

Wyznaczenie rozwiązania matematycznego modelu decyzyjnego. Jest to równoznaczne ze wskazaniem decyzji optymalnej.

Procedura rozwiązywania liniowych modeli decyzyjnych obejmuje dwa etapy:

wyznaczenie zbioru rozwiązań dopuszczalnych

znalezienie rozwiązania optymalnego.

Definicja 1 :

Rozwiązaniem dopuszczalnym programu liniowego nazywamy każdy punkt

X = [x1, x2, …, xn] spełniający warunki ograniczające. Zbiór wszystkich punktów spełniających ograniczenia tworzy zbiór rozwiązań dopuszczalnych(ZRD).

Definicja 2:

Rozwiązaniem optymalnym programu liniowego nazywamy taki punkt ze zbioru rozwiązań dopuszczalnych, w którym funkcja celu osiąga wartość ekstremalną, tj. maksymalną lub minimalną w zależności od rozpatrywanej sytuacji decyzyjnej.

Twierdzenie 1:

Zbiór rozwiązań dopuszczalnych programu liniowego jest zbiorem wypukłym. Jeżeli występują dwie zmienne decyzyjne to jest to wielobok wypukły.

Zbiór rozwiązań dopuszczalnych jest zbiorem wypukłym, gdy dowolne dwa punkty należące do tego zbioru można połączyć odcinkiem, którego każdy punkt należy do tego zbioru.

Twierdzenie 2:

Jeżeli rozwiązanie optymalne istnieje to znajduje się ono w wierzchołku wieloboku rozwiązań dopuszczalnych.

Twierdzenie 3:

Jeżeli rozwiązaniem optymalnym programu liniowego są dwa wierzchołki wieloboku rozwiązań dopuszczalnych, to również punkty znajdujące się na odcinku łączącym te wierzchołki stanowią zbiór rozwiązań optymalnych.

Można wyodrębnić trzy typy rozwiązań zadań programowania liniowego:

Istnieje tylko jedno rozwiązanie optymalne. Wówczas optymalna wartość funkcji celu jest liczbą skończoną i odpowiada tylko jednemu zestawowi wartości zmiennych decyzyjnych.

Istnieje wiele rozwiązań optymalnych. Wówczas optymalna wartość funkcji celu odpowiada wielu zestawom wartości zmiennych decyzyjnych. Każda liniowa kombinacja wypukłych rozwiązań optymalnych będzie również rozwiązaniem optymalnym. W przypadku programów z dwiema zmiennymi decyzyjnymi rozwiązania te będą znajdowały się na odcinku łączącym dwa punkty odpowiadające optymalnej wartości funkcji celu przybieranej w tych punktach.

Rozwiązanie optymalne nie istnieje. Ma to miejsce wówczas, gdy zbiór rozwiązań dopuszczalnych jest zbiorem pustym, co oznacza, że układ warunków ograniczających jest sprzeczny lub zbiór rozwiązań dopuszczalnych jest zbiorem nieograniczonym w kierunku wzrostu wartości funkcji celu dla zadania na maksimum, bądź spadku dla zadania na minimum.

Podstawowe sposoby rozwiązywania zadań programowania liniowego:

Metod geometryczna (graficzna)

Metoda simplex

Metoda geometryczna rozwiązywania zagadnień programowania liniowego

Metoda geometryczna jest prostą metodą rozwiązywania liniowych modeli decyzyjnych. Jej stosowanie wymaga znajomości rozwiązywania układów równań o dwóch niewiadomych i podstawowych wiadomości o prostej z geometrii analitycznej.

Może być stosowana przede wszystkim dla modeli z dwiema zmiennymi decyzyjnymi. W przypadku większej liczby zmiennych przy dwóch warunkach ograniczających zadanie programowania liniowego można rozwiązać metodą geometryczną, po uprzednim przejściu do tzw. problemu dualnego.

Metoda geometryczna polega na rozwiązaniu zadania decyzyjnego poprzez wykreślenie warunków ograniczających na wykresie i znalezieniu na nim rozwiązania najlepszego.

Problem rozwiązywania zadania programowania liniowego metodą geometryczną obejmuje:

wyznaczenie półpłaszczyzn odpowiadającym poszczególnym nierównościom,

znalezienie części wspólnej dla wszystkich półpłaszczyzn,, czyli ZRD - zbioru rozwiązań optymalnych,

Wyszukanie w ZRD - zbiorze rozwiązań dopuszczalnych rozwiązania najlepszego dla przyjętej funkcji celu.

Aby rozwiązać zadanie programowania liniowego metodą geometryczną należy:

narysować układ współrzędnych, na osiach x1i x2 nanieść jednostki. Budując wykres ograniczamy się do pierwszej ćwiartki układu współrzędnych, gdyż warunki brzegowe postulują nieujemność zmiennych.

narysować półpłaszczyzny odpowiadające nierównościom reprezentującym warunki ograniczające i warunki brzegowe.

zidentyfikować zbiór rozwiązań dopuszczalnych. Jest nim część wspólna wyznaczonych półpłaszczyzn.

wyznaczyć rozwiązanie optymalne.

Wartość ekstremalną funkcji celu można wyznaczyć dwoma sposobami:

wyznaczając wartość tej funkcji w punktach wierzchołkowych zbioru rozwiązań dopuszczalnych. Rozwiązaniem optymalnym będzie ten punkt, w którym funkcja celu osiąga wartość najkorzystniejszą (maksymalną lub minimalną).Jeżeli funkcja celu osiąga wartość najkorzystniejszą w dwóch punktach, to istnieje nieskończenie wiele rozwiązań i znajdują się one na odcinku łączącym te punkty.

konstruując tzw. linię stałej wartości funkcji celu zwaną izokwantą lub linią warstwicową funkcji celu. Należy narysować izokwantę, przyjmując dowolną wartość funkcji celu. Wszystkie izokwanty sa prostymi równoległymi, Im izokwanta jest bardziej odległa od początku układu współrzędnych, tym większym wartościom funkcji celu odpowiada. Im mniej jest oddalona tym mniejszym wartościom funkcji celu odpowiada. Dlatego wystarczy wykreślić tylko jedną izokwantę (warstwicę) i przesuwać ja równolegle w odpowiednim kierunku, tak długo aż osiągnie ona najbardziej odległe od początku układu (przy maksymalizacji) bądź najbliższe (przy minimalizacji) punkty brzegowe zbioru rozwiązań dopuszczalnych. W przypadku gdy funkcja celu osiąga wartość ekstremalną na krawędzi zbioru rozwiązań dopuszczalnych, tzn. gdy jest równoległa do tej krawędzi, istnieje nieskończenie wiele rozwiązań optymalnych, określonych przez współrzędne punktów znajdujących się na tej krawędzi.

Przykład 5

Istnieje jedno rozwiązanie.

f(x1, x2) = 3x1 + 2x2 → max

x1+ x2 ≤ 6 (1)

3x1 ≤ 12 (2)

x1 , x2 ≥ 0

Przykład 6

Nieskończenie wiele rozwiązań.

f(x1, x2) = 3x1 + 3x2 → max

x1+ x2 ≤ 6 (1)

3x1 ≤ 12 (2)

x1 , x2 ≥ 0

Przykład 7

Brak rozwiązania. Zbiór rozwiązań dopuszczalnych jest pusty.

f(x1, x2) = 3x1 + 2x2 → max

x1+ x2 ≤ 6 (1)

x1 ≥ 8 (2)

x1 , x2 ≥ 0

Przykład 8

Brak rozwiązania. Zbiór rozwiązań dopuszczalnych jest nieograniczony w kierunku wzrostu.![]()

f(x1, x2) = 3x1 + 2x2 → max

x1+ x2 ≥ 6 (1)

x1 ≥ 8 (2)

x1 , x2 ≥ 0

WYKŁAD VII DUALNOŚĆ W ZADANIACH PROGRAMOWANIA LINIOWEGO

Dla każdego zadania programowania liniowego nazywanego zadaniem pierwotnym istnieje pewne inne zadanie programowania liniowego zwane zadaniem dualnym. Są to tzw. zadania sprzężone.

Zadanie pierwotne (PP)

Zadanie dualne (PD)

Zadanie pierwotne (PP)

Zadanie dualne (PD)

Reguły konstrukcji zadania dualnego

W ZD występuje tyle zmiennych decyzyjnych ile jest warunków ograniczających w ZP (czyli m).

Wagi funkcji celu zadania pierwotnego stają się wyrazami wolnymi w zadaniu dualnym.

Macierz współczynników warunków ograniczających dualnego jest transpozycją macierzy współczynników warunków ograniczających zadania pierwotnego.

Zadanie dualne ma przeciwny kierunek optymalizacji niż zadanie pierwotne. Jeżeli w zadaniu pierwotnym chodzi o maksymalizację wartości funkcji celu to w zadaniu dualnym chodzi o minimalizację wartości funkcji celu i na odwrót.

Jeżeli wszystkie nierówności w zadaniu pierwotnym maja typowy zwrot (czyli ≤ dla zadań na maksymalizację i ≥ dla zadań na minimalizację), to wszystkie nierówności w zadaniu dualnym mają zwrot do niego przeciwny.

Jeżeli w ZP i-ty warunek jest równością, to odpowiadająca mu zmienna yi nie ma ograniczeń.

Jeżeli w ZP i-ty warunek jest nietypową nierównością, to w ZD yi ≤ 0 ( a nietypowa nierówność pozostaje bez zmian).

Jeżeli ZP jest zapisane w postaci standardowej, to ZD również jest zapisane w tej postaci.

Przykład 9

F.c.: 18 x1+15 x2 → max Rozw. Optymalne: x1 = 4, x2 =5 F.c. = 147

W.o.: 8 x1+ 4 x2 ≤ 52 PP

6 x1+ 9 x2 ≤69

W.b..: x1, x2 ≥ 0

F.c.: 52 y1 + 69 y2 → min

W.o.: 8 y1 + 6 y2 ≥ 18 PD Rozw. Optymalne: y1 = 1,5, y2 = 1 F.c. = 147

4y1+ 9 y2 ≥15

W.b.: y1, y2 ≥ 0

Twierdzenia o dualności

Twierdzenie 1.(o istnieniu)

Jeżeli P i ZD mają rozwiązania dopuszczalne, to obydwa mają rozwiązania optymalne. Jeżeli natomiast chociaż jedno z nich nie ma rozwiązania dopuszczalnego to obydwa nie mają rozwiązań optymalnych.

Twierdzenie 2.

Jeżeli x1, x2,…, xn jest rozwiązaniem dopuszczalnym zadania pierwotnego, a y1, y2,…, ym

rozwiązaniem dopuszczalnym zadania dualnego, to między wartościami funkcji celu zachodzi nierówność:

![]()

Dla rozwiązań dopuszczalnych wartość funkcji celu ZP nie może być większa od wartości funkcji celu ZD.

Twierdzenie 3.( o optymalności)

Jeżeli istnieją dwa takie rozwiązania dopuszczalne x1, x2,…, xn (ZP) i y1, y2,…, ym (ZD), że

![]()

to obydwa rozwiązania są rozwiązaniami optymalnymi.

Dualizm stanowi cenną właściwość programów liniowych:

Umożliwia w niektórych przypadkach uproszczenie rachunków prowadzących do rozwiązania programu. Może się bowiem okazać, że rozwiązanie programu dualnego jest prostsze niż rozwiązanie programu pierwotnego.

Duże znaczenie ma ekonomiczna interpretacja dualizmu.

Wartość zmienej dualnej określa o ile zmieni się wartość funkcji celu zadania pierwotnego, jeżeli o jednostkę wzrośnie wyraz wolny warunku zadania pierwotnego związanego z tą zmienną.

Zmienne dualne niekiedy określa się jako ceny dualne. Pozwalają one ocenić czy z punktu widzenia przyjętej funkcji celu, powiększanie (lub zmniejszanie) wyrazów wolnych warunków ograniczających jest opłacalne czy nie i w jakim stopniu.

Interpretacja zmiennych dualnych (ważna tylko w pewnym określonym przedziale zmian wyrazu wolnego):

Jeżeli zmienna dualna jest dodatnia, to wzrost wyrazu wolnego wywoła wzrost funkcji celu (a zmniejszenie wyrazu wolnego wywoła spadek funkcji celu).

Jeżeli zmienna dualna jest ujemna, to wzrost wyrazu wolnego wywoła spadek funkcji celu (a zmniejszenie wyrazu wolnego wywoła wzrost funkcji celu).

Jeżeli zmienna dualna jest zerowa, to zmiana wyrazu wolnego jest neutralna dla funkcji celu, tzn. nie spowoduje wzrostu ani spadku wartości funkcji celu.

Wracając do poprzedniego przykładu:

y1 = 1,5 - jeżeli limit I-szego środka produkcji zostanie zwiększony o jednostkę, tzn.do 53 jednostek, to wartość funkcji celu czyli maksymalny zysk ze sprzedaży wzrośnie o 1,5 zł i osiągnie wartość 147 + 1,5 = 148,5.

y2 = 1 - jeżeli przedsiębiorstwo będzie dysponowało dodatkową jednostką surowca II-giego, to maksymalny zysk zesprzedaży wzrośnie o 1 zł i wyniesie 148 zł.

1

FAZA

WDRAŻANIA

WYNIKÓW

FAZA

DIAGNOZY

ETAP V WDROŻENIE WYNIKÓW

dobór środków do realizacji decyzji

kontrola realizacji

wyniki wdrożenia

ETAP II FORMUŁOWANIE PROBLEMU

precyzyjne określenie celów działania

określenie czynników od których zależy osiągnięcie celów

ETAP III BUDOWA MODELU

opracowanie modelu konceptualnego

opracowanie modelu komputerowego

ETAP IV ANALIZA MODELU

generowanie i analiza wariantów decyzyjnych

wybór i opracowanie decyzji ostatecznej

eksperymentowanie na modelu decyzyjnym (symulacje)

ETAP I DIAGNOZA PROBLEMU

postrzeganie problemu

predykcja możliwych stanów otoczenia

określenie kryteriów oceny wariantów decyzyjnych

analiza danych historycznych i bieżących

FAZA

MODELOWANIA

![]()

![]()

Wyszukiwarka

Podobne podstrony:

BO lab.- struktura asortymentowa mieszanka 2012, Zarządzanie, II rok, ćwiczenia(2)

Nauka o Organizacji 16.12.2012 materiały od wykładowcy, UG 2013-2014 Zarządzanie, II rok, NOO P.Wale

Nauka o Organizacji 17.11.2012 materiały od wykładowcy, UG 2013-2014 Zarządzanie, II rok, NOO P.Wale

Nauka o Organizacji 04.11.2012 materiały od wykładowcy, UG 2013-2014 Zarządzanie, II rok, NOO P.Wale

Nauka o Organizacji 26.01.2013 materiały od wykładowcy, UG 2013-2014 Zarządzanie, II rok, NOO P.Wale

Zadanie 2.B.O, Zarządzanie, II rok, ćwiczenia(2)

Badania operacyjne - zadanie 1, Zarządzanie, II rok, ćwiczenia(2)

537 WYKLAD 3, Zarządzanie, II rok, Analiza efektywności firm

Wykład z 17, studia, Maja, Studia, II rok, IV semestr, Organizacja i Zarzadzanie

528 WYKLAD 1 - Zadania, Zarządzanie, II rok, Analiza efektywności firm

TD, Zarządzanie (studia) Uniwersytet Warszawski - dokumenty, Zarządzanie II rok UW, Teoria podejmowa

TECH. INF egzamin(1), Zarządzanie (studia) Uniwersytet Warszawski - dokumenty, Zarządzanie II rok UW

TI, Zarządzanie (studia) Uniwersytet Warszawski - dokumenty, Zarządzanie II rok UW, Technologia info

EKONOMETRIA 15.04.2012, II rok, Ćwiczenia, Ekonometria

tpd ramus, Zarządzanie (studia) Uniwersytet Warszawski - dokumenty, Zarządzanie II rok UW, Teoria po

więcej podobnych podstron