Wykład 1 - 26.02.2007

Koszty własne podmiotów gospodarczych.

1) istota kosztów

2) podstawowe przekroje klasyfikacyjne i analityczne kosztów własnych przedsiębiorstw

3) koszty własne a kategorie pokrewne (układ, wydatek, strata)

4) koszty w ocenie efektywności przedsiębiorstwa

5) koszty jako element procesu podejmowania decyzji zarządczych

Koszty są obiektywna kategoria gospodarcza ściśle związana z działalnością gospodarczą

Koszt stanowią pieniężny wyraz nakładów ponoszonych w związku z działalności gospodarczą. Obejmują swym zakresem zarówno nakłady pracy żywej jak i nakłady pracy uprzedmiotowionej (zużycie surowców, materiałów, maszyn).

Istota kosztów jest zdeterminowana ich zakresem oraz sposobem ujęcia. Mogą być rozpatrywane:

a) w ujęciu makroekonomicznym

b) w ujęciu mikroekonomicznym

Najszerszą kategorią kosztów są społeczne koszty produkcji. Wyrażają sumę nakładów pracy żywej i uprzedmiotowionej jaką poniosło przedsiębiorstwo, społeczeństwo na wytworzenie dóbr i usług.

Koszty produkcji są także kategorią makroekonomiczną. Obejmują one wartości zużytych środków produkcji oraz wynagrodzenie pracowników biorących udział w procesie produkcji.

Kp = c + v

Koszty własne są to koszty ponoszone przez przedsiębiorstwo. Stanowią wyrażone w pieniądzu nakłady pracy żywej i uprzedmiotowionej ponoszone w związku z normalną działalnością podmiotu gospodarczego w pełnym zakresie. Obejmują także wydatki stanowiące część produktu dodatkowego, które można nazwać kosztami transferowymi, są zatem kategorią mikroekonomiczną.

Kwc = c + v + mr

gdzie:

Kwc - koszty własne

c - zużyte rzeczowe środki produkcji

v - zużyta siła robocza

mr - koszty transferowe

Do kosztów transferowych zalicza się odsetki bankowe, ubezpieczenia społeczne, niektóre podatki (kosztowe) oraz inne nakłady mające postać finansową. Ponoszenie kosztów transferowych jest antycypacją powstającego w przedsiębiorstwie produktu dodatkowego. Pozostałą część tego produktu przyjmujemy w postaci podatku dochodowego.

Pozostała działalność operacyjna to takie zdarzenia, które generują powstanie kosztów nie mieszczących się w działalności operacyjnej, np. darowizna.

Przekroje klasyfikacyjne kosztów własnych:

Kryterium podziału |

Pozycje kosztów |

1. Rodzaj kosztów |

amortyzacja, zużycie materiałów i energii, usługi obce, wynagrodzenia, świadczenia na rzecz pracowników, podatki i opłaty, pozostałe koszty |

2. Struktura wewnętrzna kosztów |

koszty proste i złożone |

3. Rodzaje działalności w podmiocie gospodarczym |

*koszty zwykłej działalności operacyjnej - koszty działalności podstawowej (z wyodrębnieniem działalności produkcyjnej, handlowej, usługowej) - koszty działalności pomocniczej (tj. działalności wspomagające działalność podstawową) - koszty zarządu (tj. koszty organizacyjne, kierowania i obsługi całego podmiotu gospodarczego) * pozostałe koszty operacyjne * koszty finansowe (w szczególności koszty odsetkowe za zwłokę w zapłacie należności, prowizja od pożyczek i zobowiązań, straty na sprzedaży papierów wartościowych) |

4. Faza działalności gospodarczej |

koszty produkcji, koszty sprzedaży, koszty zarządu, koszty zaopatrzenia |

Wykład 2 - 5.03.2007

Podział kosztów wg typów działalności w podmiocie gospodarczym.

1. Koszty zwykłej działalności operacyjnej

- koszty działalności podstawowej (z wyodrębnieniem działalności produkcyjnej, handlowej, usługowej)

- koszty działalności pomocniczej (tj. działalności wspomagające działalność podstawową)

- koszty zarządu (tj. koszty organizacyjne, kierowania i obsługi całego podmiotu gospodarczego)

2. Pozostałe koszty operacyjne

- wartość netto sprzedaży środków trwałych

- darowizny

- umorzenie

- przedawnione i nieściągalne należności i roszczenia

- kary i grzywny

- rezerwy na należności i inne

3. koszty finansowe - w szczególności koszty odsetkowe za zwłokę w zapłacie należności, prowizja od pożyczek i zobowiązań, odsetki od zaciągniętych kredytów bankowych, straty na sprzedaży papierów wartościowych.

Koszty w układzie rodzajowym dotyczą tylko działalności operacyjnej:

Rozliczenie kosztów - gdy chcemy je podzielić na podgrupy.

Krok 1:

- podstawowa

- pomocnicza

- zarządu

Krok 2:

- produkcyjna

- handlowa

- usługowa

Umorzenie środka trwałego jest to wartość zużycia, eksploatacji środka trwałego

Amortyzacja jest to koszt umorzenia

Przykład:

1 mln - wartość początkowa środka trwałego

-x1, - x2, -x3 -:> umorzenie | x1, x2, x3 - wartość zużycia

1mln - (x1 + x2 + x3) = wartość netto | gdzie (x1 + x2 + x3) - wartość zużycia

Środek trwały:

- nie zużywa się w całości w 1 procesie

- zużywa się stopniowo

- przenosi swą wartość na przyszłe wyroby

Przekrój klasyfikacyjny kosztów wg typów działalności ma na celu:

- określenie wyniku finansowego przedsiębiorstwa

- dla określenia rentowności różnych segmentów działalności przedsiębiorstwa w ramach działalności operacyjnej

KALKULACYJNY UKŁAD KOSZTÓW

Układ ten ma na celu określenie jaki koszty poniesione zostały w związku z konkretną produkcją, wyrobem, usługą w przedsiębiorstwie

Koszty te odnoszą się do tzw. jednostek kalkulacyjnych.

Układ kalkulacyjny pozwala odpowiedzieć na pytania na co zostały poniesione koszty zużycia konkretnych czynników produkcji.

Podstawowym zadaniem układu kalkulacyjnego jest ustalenie wysokości i struktury jednostkowych kosztów własnych.

Podstawą układu kalkulacyjnego kosztów jest podział na koszty bezpośrednie i koszty pośrednie. Kryterium tego podziału jest sposób ich odnoszenia na jednostkę kalkulacyjną stanowiącą tzw. nośnik kosztów.

Koszty bezpośrednie

Zalicza się tu takie koszty, które ściśle związane są z wytwarzaniem konkretnych wyrobów czy usług i można je na podstawie odpowiedniej dokumentacji źródłowej odnieść bezpośrednio na dana jednostkę kalkulacyjną.

Są to zatem takie koszty które powstają w związku z podjęciem określonej działalności w przedsiębiorstwie. Gdyby działalności tej nie podjęto nie powstałyby określone koszty bezpośrednie. Zwykle są to koszty materiałów bezpośrednich, płac bezpośrednich i innych kosztów bezpośrednich.

Kalkulacja oferty cenowej w podmiocie gospodarczym winna uwzględnić fakt, że cena ta musi co najmniej pokryć koszt bezpośrednie, wydatkowane na wytwarzanie dobra czy usługi. Cena niższa od kosztów bezpośrednich byłaby ekonomicznym absurdem.

Koszty pośrednie

Koszty te nie są związana z wytworzeniem pojedynczego dobra lub usługi lecz z produkcja większej ich ilości. Kosztów tych nie można na podstawie odpowiedniej dokumentacji źródłowej odnieść wprost do określonych jednostek kalkulacyjnych.

Koszty te rozlicza się na poszczególne jednostki kalkulacyjne za pomocą odpowiednich kluczy rozliczeniowych, np. proporcjonalnie do wynagrodzeń bezpośrednich itp.

Rozliczenie to dokonuje się więc zawsze wg jakiegoś subiektywnego kryterium.

Do kosztów pośrednich zalicza się:

- koszty wydziałowe

- koszty ogólnozakładowe (koszty zarządu)

- koszty zakupu i sprzedaży

Wykład 3 - 12.03.2007

Układ kalkulacyjny kosztów:

Koszty bezpośrednie |

Materiały bezpośrednie, robocizna bezpośrednia, inne koszty bezpośrednie |

Techniczny koszt wytworzenia |

Zakładowy koszt wytworzenia |

Całkowite koszty wytworzenia (własny sprzedaży) |

Koszty pośrednie |

Koszty wydziałowe |

|

|

|

|

Koszty ogólnozakładowe, straty na brakach |

|

|

|

|

Koszty sprzedaży |

|

||

Klasyfikacje kosztów w przekroju historycznym

Kryteria podziału kosztów |

Rodzaje kosztów |

Rodzaje działalności przedsiębiorstwa |

Koszty działalności ekspansyjnej, inwestycyjno-remontowej i finansowo wyodrębnionej |

Rodzaje zużytych czynników produkcji |

Koszty wg rodzaju: amortyzacja, zużycie materiałów, płaca itp. |

Możliwość przypisania kosztów do jednostki kalkulacyjnej |

Koszty bezpośrednie i koszty pośrednie |

Miejsce powstawania kosztów |

Komórki organizacyjne i stanowiska pracy |

Kc = Kb + Kp

Najważniejsze kryteria klasyfikacji kosztów dla potrzeb podejmowania decyzji i rodzaje kosztów

Kryteria podziału kosztów |

Rodzaje kosztów |

Reakcja na zmianę wielkości produkcji |

Koszty stałe i zmienne |

Wpływ na decyzje |

Koszty istotne i nieistotne |

Stan dokonania |

Koszty przesądzone i nie przesądzone |

Koszty stałe są to takie koszty w przedsiębiorstwie które nie ulegają zmianie wraz ze wzrostem wielkości produkcji. Do kosztów stałych przedsiębiorstw najczęściej należą:

- koszty zakupu ziemi

- koszty wyposażenia kapitałowego (amortyzacja)

-opłaty za dzierżawę majątku

- koszty ubezpieczeniowe

- wynagrodzenie zarządu

Koszty zmienne obejmują takie koszty w przedsiębiorstwie które zmieniają się wraz ze zmiana wielkości produkcji, np. koszty energii, paliwa, koszty racy (place) niektórych grup pracowników

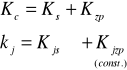

Koszty całkowite przedsiębiorstwa (total costs - TC) stanowią sumę całkowitych kosztów stałych (total fixed costs - TFC) i całkowitych kosztów zmiennych (total variable costs - TVC)

Rozpatrując podział kosztów na stałe i zmienne należy uwzględnić następujące kwestie: czas, przedział wielkości produkcji, sposób ujęcia kosztów (całkowite czy jednostkowe)

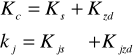

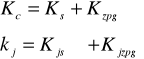

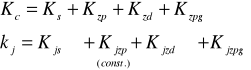

Kc = Ks + Kz

Kj = Kjs + Kjz

Cecha charakterystyczna jednostkowych kosztów stałych jest zmniejszanie się ich wielkości wraz ze wzrostem wielkości produkcji. Zjawisko to w ekonomi określane jest mianem degresji jednostkowego kosztu stałego.

Koszty zmienne w praktyce mogą występować jako:

1) koszty zmienne proporcjonalne, tj. takie koszty których dynamika zmian w danym przedziale zmienności jest taka sama jak dynamika zmian wielkości produkcji

2) koszty zmienne degresywne, których dynamika zmian w danym przedziale zmienności jest mniejsza (wolniejsza) niż dynamika zmian wielkości produkcji

3) koszty zmienne progresywne, tj. taki koszty których dynamika zmian w danym przedziale zmienności jest większa niż dynamika zmian wielkości produkcji.

Podział na koszty stałe i zmienne zmienia się wraz ze zmiana horyzontu czasowego. W bardzo krótkim okresie wszystkie koszty są w zasadzie stałe. Natomiast w długim okresie wszystkie koszty podlegają zmianie

Zachowanie się kosztów stałych w zależności pod wielkości produkcji:

Produkcja (szt) |

Całkowite koszty stałe |

Jednostkowe koszty stałe |

10 20 40 60 |

600 600 600 600 |

60 30 15 10 |

Zachowanie się kosztów zmiennych w zależności pod wielkości produkcji:

Produkcja (szt) |

Całkowite koszty stałe |

Jednostkowe koszty stałe |

10 20 40 60 |

600 1200 2400 3000 |

60 60 60 60 |

Rozmiary produkcji i koszty zmienne degresywne:

Produkcja (szt) |

Całkowite koszty stałe |

Jednostkowe koszty stałe |

10 20 30 40 |

600 1000 1200 1400 |

60 50 40 35 |

Rozmiary produkcji i koszty zmienne progresywne

Produkcja (szt) |

Całkowite koszty stałe |

Jednostkowe koszty stałe |

10 20 30 40 |

600 1400 2400 3600 |

60 70 80 90 |

Wykład 4 - 19.03.2007

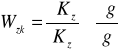

Zmienność kosztów charakteryzuje wskaźnik zmienności, który wyraża stosunek względnej zmiany danego kosztu do względnej zmiany produkcji, można go wyrazić wzorem:

, gdzie:

Wzk - wskaźnik zmienności kosztów

dKz - przyrost kosztów zmiennych

Kz - wielkość kosztów zmiennych

dg - przyrost produkcji

g - wartość produkcji

Wskaźnik zmienności kosztów wynosi:

* dla kosztów proporcjonalnych 1

* dla kosztów progresywnych kształtuje się powyżej 1

* dla kosztów degresywnych jest zawarty w przedziale od 0 do 1

Rozróżnienie kosztów stałych i kosztów zmiennych oraz bliższa charakterystyka tej zmienności mają istotne znaczenie w przewidywaniu kosztów przyszłych działań, a te z kolei umożliwiają ustalenie opłacalności produkcji poprzez porównanie ceny i kosztów.

! Jednostkowy koszt własny przedsiębiorstwa nie jest wielkością stałą. Zależy od:

* udziału kosztów stałych i kosztów zmiennych w koszcie jednostkowym

* charakteru kosztów zmiennych

* wielkości produkcji jaką przedsiębiorstwo zamierza wytworzyć

1)

2)

3)

4)

Wyodrębnienie w kosztach całkowitych przedsiębiorstwa kosztów stałych i zmiennych stwarza możliwość wykorzystania tego przekroju analitycznego kosztów do zarządzania efektywności przedsiębiorstwa. Jest to możliwe dzięki zachowaniu się jednostkowych kosztów stałych i różnych typów jednostkowych kosztów zmiennych. W szczególności poprawa efektywności odbywać się może poprzez zmniejszenie łącznego kosztu jednostkowego i wzrost marży jednostkowej przy stałej cenie. Jednak możliwości te zależą od udziału kosztów stałych i zmiennych.

Do najczęściej stosowanych metod podziału kosztów na koszty stałe i zmienne należą:

- metoda analizy księgowej

- metoda pomiaru inżynierskiego

- metody statystyczno - matematyczne

Założenia:

1) stabilności ceny, sytuacji rynkowej

2) możliwość zbytu

3) istnieje zdolność produkcyjna do wyprodukowania tych wielkości

Metoda analizy księgowej

Polega na rozróżnieniu kosztów stałych i kosztów zmiennych na podstawie zachowania się kosztów w przeszłości. Wykorzystuje się tu doświadczenie i rozsądny osąd pracowników księgowości, którzy kwalifikują poszczególne rodzaje kosztów na koszty stałe i koszty zmienne.

Zalety: porosty i stosunkowo mała pracochłonność

Wady: subiektywizm osób dokonujących klasyfikacji kosztów

Metoda pomiaru inżynierskiego

Polega na ustaleniu wielkości zużycia czynników produkcji na podstawie szczegółowej analizy produktu i procesu technologicznego.

Zalety: konstrukcje metody wychodzące z procesu technologicznego

Wady: duża pracochłonność

Metoda statystyczno - matematyczne

Opiera się na zależnościach funkcyjnych pomiędzy kosztami a wielkością produkcji.

W przypadku odzwierciedlenia tych zależności za pomoca funkcji liniowej można sformować zapis:

Kc = Ks + kzj * g, gdzie:

g - wielkość produkcji

Można dokonać w oparci o metodę 2 punktów krańcowych lub metodę represji do obliczeń kosztów całkowitych stałych i kosztów całkowitych zmiennych. Drugi obszar zastosowań to wykorzystanie progu rentowności.

Próg rentowności i jego przydatność w podejmowaniu decyzji krótkoterminowych:

* w zarządzaniu przedsiębiorstwem szczególnie ważna jest odpowiedź na pytanie: kiedy sprzedaż produktów zacznie przynosić zysk?

* ponieważ koszty SA kategoria pierwotną względem przychodów, sprzedaż wyrobów do określone wysokości nie przynosi zysku. Służy jedynie pokrywaniu wcześniej poniesionych kosztów. Dopiero po przekroczeniu pewnej wielkości sprzedaży możliwe staje się osiąganie zysku.

* z punktu widzenia istnienia i rozwoju przedsiębiorstwa niezwykle ważne jest wyznaczenie minimalnej wielkości produkcji, której sprzedaż pozwoli zrównoważyć poniesione koszty.

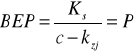

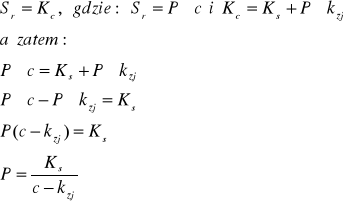

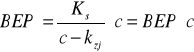

* istota analizy sprowadza się d wyznaczania takiego poziomu wielkości produkcji przy którym realizowane przychody ze sprzedaży pokrywają dokładnie poniesione koszty. Poszukuje się tzw. progu wyrównania kosztów przez przychody (ang. break even point - BEP), czyli takiego punktu w którym przedsiębiorstwo ani nie może osiągnąć zysku ani też nie ponosi straty na swej działalności.

* analiza progu rentowności przedsiębiorstwa stanowi bardzo ważny instrument zarządzania przedsiębiorstwem i wykorzystuje podział kosztów własnych na koszty stałe i koszty zmienne.

W ujęciu ilościowym próg rentowności można przedstawić następująco:

Próg rentowności w ujęciu ilościowym wyraża liczbę wyrobów jaką przedsiębiorstwo powinno sprzedać aby pokryć koszty stałe i koszty zmienne.

Wykład 5 - 26.03.2007

c = Kjs + Kjz +mj (marża jednostkowa)

c - Kjz = Kjs + mj (jednostkowa marża brutto)

Do wyznaczania progu rentowności można zastosować formuły matematyczne lub też metodę graficzną. W obu przypadkach niezbędne jest jednakże przyjęcie pewnych założeń upraszczających, w tym:

- wielkość produkcji w badanym okresie jest równa wielkości sprzedaży ( dotyczy to także wartości produkcji i wartości sprzedaży)

- koszty produkcji są funkcja wielkości produkcji

- koszty stałe w analizowanym okresie maja charakter kosztów bezwzględnie stałych

- koszty zmienne zmieniają się wprost proporcjonalnie wraz ze zmianą wielości produkcji

(konsekwencją ostatnich dwóch założeń jest liniowy przebieg kosztów całkowitych w stosunku do wielkości produkcji)

- jednostkowe ceny sprzedaży poszczególnych wyrobów nie ulęgają zmianie z upływem czasu i nie zmieniają się wraz z upływem czasu i nie zmieniają się wraz ze skalą produkcji: w związku z tym w badanym okresie wartość sprzedaży jest funkcją liniową jednostkowej ceny sprzedaży i ilości sprzedanych wyrobów.

Próg rentowności znajduję się bowiem w punkcie w którym wartość sprzedaży (Sr) jest równa poziomowi kosztów całkowitych, a więc:

Mianownik ułamka jest jednostkową marżą brutto czyli różnicą między ceną sprzedaży wyrobów a jednostkowym kosztem zmiennym.

Próg rentowności w ujęciu wartościowym:

Wyraża on wartość sprzedaży produktów jaką przedsiębiorstwo musi osiągnąć aby pokryć koszty stałe i koszty zmienne

Próg rentowności jako stopień wykorzystania zdolności produkcyjnej (lub stopień zaspokojenia przewidywanego popytu):

, gdzie:

Pm - maksymalna ilość sprzedanych wyrobów określona na podstawie zdolności produkcyjnej lub prognozy popytu.

Wyraża on niezbędny poziom wykorzystanie zdolności produkcyjnej lub konieczny poziom zaspokojenia popytu na określone wyroby jakie przedsiębiorstwo powinno osiągnąć, aby pokryć koszty stałe i koszty zmienne.

Analiza progu rentowności pozwala na dokonanie wielu ważnych ustaleń niezbędnych do podejmowania trafnych decyzji w przedsiębiorstwie, w tym:

a) jaka sprzedaż powinna być zrealizowana aby osiągnąć zaplanowany zysk?

Wielkość tę można obliczyć następująco:

, gdzie: z - zysk planowany

b) jaka powinna być cena sprzedaży, akceptowana przez rynek, ażeby osiągnąć zaplanowany zysk przy ściśle określonych możliwościach produkcyjnych przedsiębiorstwa?

Cenę tę można obliczyć następująco:

c) jaki powinien być poziom kosztów w przedsiębiorstwie, który zapewniłby osiągnięcie planowanego zysku przy ustalonej cenie i rozmiarach sprzedaży?

Koszty te można obliczyć następująco; ![]()

,

Kryteria podziału kosztów |

Rodzaje kosztów |

Reakcja na zmianę wielkości produkcji |

Koszty stałe i zmienne |

Wpływ na decyzje |

Koszty istotne i nieistotne |

Stan dokonania |

Koszty przesądzone i nie przesądzone |

Podział kosztów na koszty istotne i koszty nieistotne.

Ten podział kosztów wynika ze znaczenia kosztów w wyborze przyszłych wariantów działania.

Koszty istotne są to takie koszty, które maja wpływ na podjęcie decyzji w zakresie wyboru wariantu działania. Do tej grupy kosztów zalicza się jedynie koszty przyszłe, ponieważ każda decyzja dotyczy przyszłych warunków działania, a także koszty różniące się w przyszłości rodzajem lub wielkością w poszczególnych wariantach

Koszty nieistotne nie mają wpływu na podjęcie decyzji. Zalicza się do nich te składniki kosztów przyszłych, które są podobne lub występują w tej samej wysokości w poszczególnych wariantach działania. Zatem nie one przesądzają o wyborze wariantu.

Podział kosztów na koszty przesądzone i koszty nie przesądzone.

Koszty przesądzone są kosztami wywołanymi decyzjami wcześniejszymi, których nie można zmienić na etapie podejmowania bieżących decyzji. Są to więc koszty zapadłe i nieodwracalne.

Przykładem tej grupy kosztów mogą być:

- amortyzacja środków trwałych zakupionych w poprzednim okresie

- koszty dzierżawy wynikające z zawartej wcześniej umowy

- koszty ubezpieczeń obowiązkowych (np. komunikacyjnych) związanych z podjętymi wcześniej decyzjami

Koszty nie przesądzone (zwane inaczej kosztami przyszłymi) to koszty których przedsiębiorstwo może uniknąć poprzez podjęcie odpowiedniej decyzji. Ich rodzaj i wysokość odgrywa istotną rolę w procesie podejmowania decyzji. Koszty te w przeciwieństwie do kosztów zapadłych nie są zdeterminowane wcześniejszymi zobowiązaniami i zaangażowaniem środków.

Koszty utraconych korzyści - kategoria kosztów wykorzystywana także w celach decyzyjnych. Koszty te odnoszą się do deficytu zasobów przedsiębiorstwa, który powstaje lub powstałby w związku z realizacją jednego wybranego wariantu działania, a nie alternatywnego lub też innego celu niż dotychczas. Są więc kosztem alternatywnym - określają co przedsiębiorstwo traci (stąd ich nazwa) na skutek odrzucenia lub ograniczenia alternatywnego wariantu działania.

Wykład 6 - 2.04.2007

Kalkulacyjny rachunek kosztów

1) istota i zadanie kosztów w przedsiębiorstwie

2) podstawowe systemy rachunku kosztów

3) istota kalkulacji

4) podmiot kalkulacji

5) zadania i cele kalkulacji

6) rodzaje kalkulacji

7) podstawowe metody kalkulacji

Ad 1.

Rachunek kosztów jest ważnym elementem rachunkowości. Stanowi wyodrębniony podsystem w systemie ewidencyjnym rachunkowości. Określany jest jako ogół czynności zmierzających do ustalenia wysokości nakładów pracy żywej i uprzedmiotowionej poniesionych w przedsiębiorstwie w określonym czasie i z określonym przeznaczeniem.

Rachunek kosztów obejmuje

1) pomiar i dokumentacje kosztów

2) ewidencję syntetyczną i analityczna kosztów

3) rozliczenie kosztów

4) sprawozdawczość kosztów

5) kalkulacje kosztów jednostkowych

6) planowanie kosztów

7) analizę i kontrolę kosztów

Cele i zadania rachunku kosztów własnych w przedsiębiorstwie:

1)(funkcja informacyjna) poznanie wysokości i struktury poniesionych kosztów w różnych przekrojach w określonym czasie. Rachunek kosztów umożliwia odpowiedzi na 3 pytania:

- gdzie koszty zostały poniesione?

- w jakiej wysokości?

- na co zostały poniesione - rodzaj poniesionych kosztów?

2) (funkcje analityczne i kontrolne) kontrola i analiza kształtowania się kosztów według różnych przekrojów analitycznych (wg rodzaju kosztów, wg miejsc powstania, wg jednostek organizacyjnych, itp._ Ponieważ nie ma idealnego wzorca do oceny poprawności kosztów porównuje się je z:

- uzyskanymi przychodami

- kosztami poprzedniego okresu

- kosztami planowanymi

- kosztami innych przedsiębiorstw

3) (ustalenie rentowności) ustalenie wyniku finansowego i rentowności zarówno całego przedsiębiorstwa jak tez poszczególnych fragmentów działalności podmiotu (poszczególnych rodzajów produktów i usług, poszczególnych rodzajów działalności w przedsiębiorstwie, poszczególnych samodzielnych jednostek organizacyjnych)

4) stworzenie podstaw do podejmowania decyzji dotyczących zarówno bieżącej działalności eksploatacyjnej jak tez działalności inwestycyjnej umożliwiającej dalszy rozwój przedsiębiorstwa

5) określenie podstaw dla określenie cen produktów i usług

Ad 2.

Rachunek kosztów pełnych.

Rachunek ten zakłada że wszystkie koszty jakie poniesione zostały w przedsiębiorstwie w określonym czasie w którym wyprodukowana określone wyroby są kosztami tych wyrobów. A zatem cała wartość zużytych czynników produkcji powinna być wchłonięta przez wytworzone wyroby. W ten sposób otrzymuje się rzeczywisty, faktyczny i pełny koszt wytworzonego wyrobu.

Rachunek kosztów pełnych oparty jest na kosztach historycznych czyli kosztach już poniesionych.

Metoda postępowania w tym rachunku obejmuje:

1) podział kosztów całkowitych na koszty bezpośrednie i pośrednie

2) koszt jednostkowy wyrobu ustalany jest na podstawie pełnego zużycia wszystkich czynników produkcji

3) rozliczenia kosztów pośrednich na poszczególne wyroby dokonuje się za pomocą różnych kluczy podziałowych, które maja zapewnić proporcjonalny podział kosztów na wytworzone wyroby.

Wykład 7 - 19.04.2007 BRAK

W przypadku niepełnego wykorzystania zdolności produkcyjnej w przedsiębiorstwie z uwagi na barierę popytu spada udział kosztów pośrednich w koszta całkowitych.

W sytuacji wzrostu udziału kosztów pośrednich w kosztach całkowitych produkcji rachunek kosztów pełnych zniekształca faktyczny koszt produkcji konkretnego wyrobu czy usługi, gdyż wiele kosztów pośrednich nie jest związanych z produkcja, a z gotowością produkcyjna przedsiębiorstwa, z aktywności marketingowa i reklamowa, z przygotowaniem procesu produkcji.

Ich umowne rozliczenie wg. przyjętych kluczy rozliczeniowych na poszczególne wyroby, najczęściej proporcjonalne do kosztów bezpośrednich sprawia, ze powstaje tzw zjawisko proporcjonalizacji kosztów. Koszty jednostkowe tracą wówczas swa wiarygodność.

Zaletą rachunek kosztów pełnych jest wychodzenie naprzeciw wymogą sprawozdawczości i informacji skierowana na zewnątrz gdyż informacje o całości kosztów oraz ich strukturze.

Rachunek Kosztów zmiennych

Opiera się na podziale kosztów całkowitych w przedsiębiorstwie na koszty stałe i zmienne.

Rachunek Kosztów zmiennych zmierza do przypisania wyrobom tylko części poniesionych kosztów a mianowicie kosztów zmiennych

Koszty stałe- sa w tym rachunku traktowane nie tylko jako koszty produkcji ale także jako koszty gotowości do produkcji. W związku z tym sa przyjmowane jako koszty okresu i bezpośrednio odnoszone do wyniku.

Natomiast wycena produktów następuje tylko na podstawie kosztów zmiennych, czyli tych kosztów których wielkość jest zależna od wielkości produkcji

Nadwyżka przychodów nad kosztami zmiennymi nazywa się marzą brutto. Powinna ona pokrykc k. stałe i zapewnić zysk.

Rachunek kosztów zmiennych pozwala na wygenerowanie takich informacji, które pozwala zarządowi przedsiębiorstwa na podejmowanie bieżących decyzji. Dotyczy to w szczególności zarządzania produkcja tych wyrobów które charekteryzuja się największą marzą brutto oraz wyznaczenia tzw progu rentowności w przedsiębiorstwie.

Prog rentowności interpretowany ilościowo oznacza taką wielkość produkcji przy której zrealizowane przychody w s[rzedazy tej wielkości produkcji pokrywają dokładnie poniesione koszty.

Ad.3 Istota Kalkulacji

Kalkulacja kosztów jest to czynność obliczeniowa zmierzajaca do ustalenia kwoty kosztów przypadających na przedmiot kalkulacji.

Obejmuje całokształt rachunków mających na celu ustalenie wysokości jednostkowego kosztu wlasnego wyrobu lub usługi wraz z ukazaniem jego struktury w kalkulacyjnym układzie kosztów.

Ad.4 Przedmiot Kalkulacji

Za przedmiot kalkulacji przyjmuje się jednostkę produkcji lub jej wielokrotność.

Jednym z najważniejszych warunków uzyskania wiarygodnego wyniku kalkulacji jest właściwy dobór przedmiotu kalkulacji kosztów w postaci jednostki kalkulacyjnej.

Jednostka kalkulacyjna jest wyrażony za pomocą odpowiedniej miary produktu pracy stanowiący przedmiot obliczenia jednostkowego kosztu wytworzenia przedmiotu kalkulacji.

Określenie przedmiotu kalkulacji zależy:

-typu produkcji

-obowiązującej jednostki miary

Podstawowe Metody Kalkulacji

Przypisywanie kosztów wytworzenia poszczególnych produktów może być dokonywane za pomocą stosowania rożnych metod kalkulacji. Wybór metody zalezy od realizacji prowadzonej produkcji.

Można wyróżnić produkcje:

Masową- wytwarzanie jednego wyrobu lub wąskiego asortymentu zbliżonych wyrobów w sposób ciągły i w dużych ilościach.

Jednostkową- wytwarzanie pojedynczych powtarzalnych lub niepowtarzalnych wyrobów różnych rodzajów.

Seryjna- wytwarzanie pewnego asortymentu Wroblów w okresowo powtarzających się seriach i obejmują określoną ilość produktów.

Wykład 8 - 23.04.2007

Biorąc pod uwagę metody odnoszenia kosztów na jednostki produkcji wyróżnia się:

1) kalkulację podziałową

2) kalkulacje doliczeniową

W ramach każdej z wymienionych metod kalkulacji można wyróżnić:

Ad.1

- kalkulacje prostą

- kalkulację współczynnikową

- kalkulacje procesową (półfabrykatową lub bez półfabrykatową)

Ad. 2

- kalkulacje zleceniową

- kalkulację asortymentową

Kalkulacja podziałowa prosta jest najstarszą i najprostsza metodą kalkulacji. Ma zastosowanie w jednostkach lub wydziałach produkcyjnych, które wytwarzają jeden rodzaj nieskomplikowanych wyrobów lub usług. Ma ograniczone zastosowanie ze względu na nieliczne przypadki występowania takiej produkcji w praktyce ale może np. dotyczyć elektrowni, elektrociepłowni, cementowni itp.

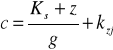

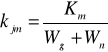

Istota tej metody polega na wyznaczeniu jednostkowego kosztu wytworzenie poprzez podzielenie kosztów poniesionych w danym okresie przez ilość wytworzonego w tym okresie wyrobu. Koszty wytworzenia powinny być uprzednio podzielone pomiędzy wyroby gotowe oraz produkcje nie zakończoną (jeśli taka występuje). Można to wyrazić za pomocą wzoru:

, gdzie:

kj - jednostkowy koszt wytworzenia

Kp - całkowite koszty produkcji

Wg - ilość wyrobów gotowych

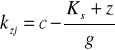

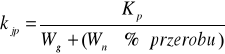

Kalkulacja podziałowa prosta z remanentem produkcji nie zakończonej.

Kalkulacja podziałowa nieco się komplikuje jeżeli na koniec okresu występuje remanent produkcji w toku. W takim przypadku przed przystąpieniem do kalkulacji można zastosować jeden z dwóch wariantów.

W wariancie pierwszym produkcje nie zakończoną wycenia się wg z góry ustalonego kosztu. (np. kosztu planowanego), następnie jej koszt wytworzenia odejmuje się od poniesionych kosztów produkcji w danym okresie. W rezultacie uzyskuje się łączna sumę kosztów wytworzenia wyrobów gotowych. Koszt jednostkowy wytworzenia wyrobu gotowego ustala się dzieląc otrzymaną różnicę kosztów przez ilość wytworzonych wyrobów według wzoru:

, gdzie:

Kpn - koszt produkcji nie zakończonej

W wariancie drugim produkcję nie zakończoną przelicza się na umowne przedmioty kalkulacji w celu sprowadzenie jej do wspólnego mianownika z produkcja gotową. Przeliczenie to przeprowadza się zwykle w ten sposób, że produkcję nie zakończoną traktuje się jako pewien procent produkcji gotowej wynikający z osiągniętego stopnia przerobu produkcji nie zakończonej w stosunku do produkcji gotowej. Można to obliczyć za pomocą wzoru:

, gdzie:

Wn - ilość produkcji nie zakończonej

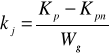

Kalkulacja podziałowa prosta materiałów bezpośrednich i kosztów przerobu.

Stopień zaawansowanej produkcji nie zakończonej może być wykorzystywany z punktu widzenia kosztów przerobu a nie tylko z punktu widzenia całkowitego kosztu wytworzenia wyrobu gotowego. W związku z tym powinny być wyodrębnione kalkulowane koszty zużytych materiałów i koszty przerobu.

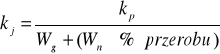

Ustalenie kosztu jednostkowego materiałów bezpośrednich następuje za pomocą wzoru:

, gdzie:

kjm - koszt jednostkowy zużycia materiałów bezpośrednich

Km - koszt materiałów bezpośrednich

Ustalenie kosztu przerobu na jednostkę wyrobu gotowego wymaga zastosowania podobnego wzoru:

, gdzie:

kjp - koszt przerobu przypadający na jednostkę wyrobu

Kp - koszt przerobu

Kc = Km + Kpr (place, koszty wydziałowe)

Kalkulacja podziałowa ze współczynnikami

Kalkulacja podziałowa ze współczynnikami stosowana jest w przypadku produkcji masowej różnych wyrobów produkowanych z tego samego surowca, za pomocą takich samych zabiegów produkcyjnych i przechodzących przez te same urządzenia produkcyjne ale w wyniku otrzymuje się produkty różniące się między sobą właściwościami, jakością i parametrami użytkowymi.

Istota tej kalkulacji polega na sprowadzeniu kosztów różnych wyrobów do wspólnego mianownika dzięki przeliczeniu ich za pomocą współczynników na jednorodne (umowne) przedmioty kalkulacji

Koszty okresu muszą być zatem rozdzielone według odpowiednio dobranych współczynników a następnie przypisane do produkcji nie zakończonej i zakończonej

Bardzo ważny jest tu dobór właściwych współczynników pozwalających na prawidłowy podział kosztów między poszczególne przedmioty kalkulacji

Współczynniki są parametrami określającymi niekiedy dość umowne relacje kosztowe pomiędzy poszczególnymi produktami. Powinny być tak dobrane aby uwzględnić technologią produkcji. Mogą być nimi: ciężar poszczególnych wyrobów, grubość, czas obróbki, ceny.

Wykład 9 - 07.05.2007

Metodyka postepowania:

1. ustalenie liczby jednostek kalkulacyjnych

2. kalkulacja elementów składowych kosztu jednostkowego

3. obliczenie łącznego kosztu jednostkowego

4. sprawdzenie poprawności obliczeń

Etapy kalkulacji podziałowej ze współczynnikami sprowadzają się do określenia:

1) sumy poniesionych kosztów w okresie sprawozdawczym

2) ilości wyprodukowanych wyrobów w ciągu okresu sprawozdawczego

3) współczynnika dla każdego wyrobu

4) łącznej liczby jednostek przeliczeniowych, przy czym jednostki te ustala się mnożąc rzeczywiste ilości poszczególnych rodzajów wyrobów przez odpowiadające im współczynniki, a po podsumowaniu uzyskanych iloczynów otrzymuje się wielkości produkcji wyrażoną w jednostkach przeliczeniowych (umownych przedmiotu kalkulacji)

5) sumy poniesionych kosztów w przekroju poszczególnych pozycji kalkulacyjnych

6) kosztu wytworzenie jednostki współczynnikowej (umownego przedmiotu kalkulacji), który otrzymuje się z podzielenia sumy poniesionych kosztów produkcji (pkt 5) przez łączną liczbę jednostek współczynnikowych

7) obliczenie jednostkowego koszty wytworzenia wyrobów (usług), który uzyskuje się w rezultacie pomnożenia kosztu jednostki współczynnikowej (pkt 6) przez współczynnik kalkulacyjny wyrobu.

Przykład

Zakłady przemysłu chemicznego produkują opakowanie do kremów o wadze 100g i 150g. w ciągu bieżącego roku wyprodukowano 15300 opakować do kremów o wadze 100g i 6000 o wadze 150g. za przedmiot kalkulacji przyjmuje się 100 opakowań każdego rodzaju. Koszty produkcji są proporcjonalne do wagi zawartości tych opakowań.

Poniesione w ciągu miesiąca koszty produkcji SA następujące:

- materiały bezpośrednie 1350

-płace bezpośrednie 540

- koszty wydziałowe 378

RAZEM 2268

Rozwiązanie:

Kalkulacja podziałową ze współczynnikami wg pozycji kalkulacyjnych

Wyszczególnienie |

Produkcja wytworzona |

Współczynniki |

Jednostki współczynnikowe (kol 2 x 3) |

Koszt jednostkowe współczynnikowe |

Koszt wyrobu gotowego (kol 3 x 5) |

Koszt produkcji (kol 2 x 6) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Materiały bezpośrednie |

|

|

|

|

|

|

Op. 100g |

153 |

2 |

306 |

2,78 |

5,56 |

850,7 |

Op. 150g |

60 |

3 |

180 |

2,78 |

8,34 |

500,4 |

|

|

|

486 |

|

|

|

Płace bezpośrednie |

|

|

|

|

|

|

Op. 100g |

153 |

2 |

306 |

1,11 |

2,22 |

340,0 |

Op. 150g |

60 |

3 |

180 |

1,11 |

3,33 |

199,8 |

|

|

|

486 |

|

|

|

Koszty wydziałowe |

|

|

|

|

|

|

Op. 100g |

153 |

2 |

306 |

,78 |

1,56 |

23,7 |

Op.150g |

60 |

3 |

180 |

0,78 |

2,34 |

140,4 |

|

|

|

486 |

|

|

|

Dodatkowe obliczenia:

1. obliczenie kosztów przypadających na jednostkę współczynnikową

- materiały bezpośrednie 1350 : 486 = 2,78

- płace bezpośrednie 540: 486 = 1,11

- koszty wydziałowe 378 : 486 - 0,78

2. ustalenie łącznego kosztu wytworzenia produkowanych wyrobów:

Opakowanie: |

100g |

150g |

Materiały bezpośrednie |

5,56 |

8,34 |

Płace bezpośrednie |

2,22 |

3,33 |

Koszty wydziałowe |

1,56 |

2,34 |

Łączny koszt wytworzenia wyrobu |

9,34 |

14,01 |

Kalkulacja podziałowa procesowa

Istota kalkulacji podziałowej procesowej sprowadza się do tego, iż każdy proces produkcyjny traktowany jest jako oddzielny etap kalkulacji. A zatem kalkulacji podlega nie tylko jednostkowy koszt produkcji wyrobu gotowego przekazywanego do magazynu lecz także koszt jednostkowy półfabrykatów, powstających w poszczególnych fazach produkcyjnych. Każda faza produkcji (z wyjątkiem ostatniej) kończy się przekazaniem nie zakończonego produktu do fazy następnej lub przejściowo do podręcznego magazynu międzyoperacyjnego.

Wykład 10 - 14.05.2007

Kalkulacja doliczeniowa

Kalkulacja doliczeniowa stosowana jest w tych podmiotach gospodarczych gdzie nie ma warunków do zastosowania kalkulacji podziałowej a więc przede wszystkim w podmiotach realizujących:

* produkcje jednostkową lub małoseryjną

* produkcje średnioseryjną, ale o szerokim i zmiennym asortymencie wyrobów

Istota kalkulacji doliczeniowej polega na wykorzystaniu do kalkulacji kosztu jednostkowego produkowanego wyrobu możliwości podziału kosztów na bezpośrednie i pośrednie.

Podstawowa zasadą jest grupowanie kosztów rodzajowych wg możliwości udokumentowania ich bez[pośredniego lub pośredniego związku z wyróżnionymi jednostkami kalkulacji (podmiotem kalkulacji)

W rezultacie tworzy się następująca strukturę kosztów:

* koszty bezpośrednie - związane z wytwarzaniem wyróżnionych jednostek kalkulacyjnych

* koszty pośrednie wspólne dla wielu lub wszystkich produktów, które podlegają doliczeniu do kosztów bezpośrednich

Jednostki kalkulacyjnymi dla których prowadzone są karty kosztów (konta analityczne) mogą być: zlecenia produkcyjne, wyrób jednostkowy, seria produkcyjna.

Dlatego wyróżni się kalkulację doliczeniową zleceniową i asortymentową.

Etapy kalkulacji doliczeniowej:

1) jednoznaczne, dokładne określenie przedmiotu kalkulacji (zlecenie, seria wyrobów, asortyment) oraz jednostki kalkulacyjnej (jednostka wyrobu, seria wyrobów, podzespół, część, półfabrykat itp.)

2) otwarcie karty kalkulacyjnej dla każdego zlecenie produkcyjnego lub asortymentu produkowanych wyrobów stanowiącej urządzenie analityczne do konta „koszty produkcji podstawowej” lub „koszty produkcji pomocniczej”. Każda karta kalkulacyjne opatrzona jest numerem danego zlecenia produkcyjnego lub asortymentu produkowanego wyrobu

3) gromadzenie na poszczególnych kartach kalkulacyjnych kosztów bezpośrednich (materiałów, płac bezpośrednich) na podstawie dokumentów źródłowych (kart pracy, dowodów pobrania materiału, innych dokumentów) , na których winno być odniesienie do ich związku z daną karta kalkulacyjną.

4) doliczenie do poszczególnych kart kalkulacyjnych kosztów pośrednich w pierwszej kolejności kosztów wydziałowych za pomocą odpowiednio dobranych kluczy doliczeniowych

5) obliczenie technicznego kosztu wytworzenia danego przedmiotu kalkulacji poprzez zsumowanie na danej karcie kalkulacyjnej zgromadzonych kosztów bezpośrednich kosztów wydziałowych

Kalkulacja doliczeniowa zleceniowa stosowana jest najczęściej do ustalenie jednostkowego kosztu wytworzenia przy produkcji jednostkowej i małoseryjnej a więc przy produkcji nie powtarzanej.

Istota kalkulacji zleceniowej sprowadza się do tego, że odrębnie kalkulowane są koszty wytworzenia przedmiotu kalkulacji objętego oddzielnym zleceniem produkcyjnym. Przedmiotem kalkulacji może być: seria, partia, sztuka wyrobu, roboty lub usługi

W kalkulacji doliczeniowej zleceniowej występują następujące dokumenty:

* zlecenia produkcyjne - dyspozycje wykonania produktu lub ich części składowych

* karty kalkulacyjne - będące w istocie ewidencja analityczną do konta „koszty działalności podstawowej” na których ujmuje się bezpośrednio koszty przedmiotu kalkulacji

Przykład

W wydziale produkcji podstawowej jednostki wytwórczej uruchomiono w miesiącu sprawozdawczym 3 zlecenia produkcyjne na produkcje wyrobów A, B, C

Dane:

1) z opracowanego na podstawie dowodów RW rozdzielnika materiałów z kosztami zakupu wynikają następujące wartości zużytych materiałów:

a) zlecenie A 24000

b) zlecenie B 60000

c) zlecenie C 66000

Razem 150000

2) z opracowanego na podstawie kart pracy rozdzielnika plac ustalono następujące koszt wynagrodzeń

a) zlecenie A 50000

b) zlecenie B 140000

c) zlecenie C 114000

Razem 304000

3) narzuty na płace ( ustalone na podstawie tego samego rozdzielnika) wyniosły 50% płac bezpośrednich

a) zlecenie A 25000

b) zlecenie B 70000

c) zlecenie C 57000

Razem 152000

4) faktura na obróbkę dotyczącą zlecenia B na kwotę 26000 zł

Ogółem: 150000

304000

152000

26000

---------

632000

Przeprowadzenie kalkulacji przedstawia się następująco:

1) kalkulacja kosztów bezposrednich

Karta kalkulacyjna zlecenia A

Operacja |

Koszty bezpośrednie w zł |

|||

|

Ogółem zlecenie |

Materiałów |

Płac z narzutem |

Innych kosztów bezpośrednich |

1a |

24000 |

24000 |

- |

- |

2a |

50000 |

- |

50000 |

- |

3a |

25000 |

- |

25000 |

- |

Razem koszty bezpośrednie, z tego: |

99000 |

24000 |

75000 |

- |

a) koszty na produkcję w toku: 20% |

19800 |

4800 |

15000 |

- |

b) na wyroby gotowe 80% |

79200 |

19200 |

60000 |

- |

Karta kalkulacyjna zlecenia B

Operacja |

Koszty bezpośrednie w zł |

|||

|

Ogółem zlecenie |

Materiałów |

Płac z narzutem |

Innych kosztów bezpośrednich |

1a |

60000 |

60000 |

- |

- |

2a |

140000 |

- |

140000 |

- |

3a |

70000 |

- |

70000 |

- |

4 |

26000 |

- |

- |

26000 |

Razem koszty bezpośrednie |

296000 |

60000 |

210000 |

26000 |

Karta kalkulacyjna zlecenia C

Operacja |

Koszty bezpośrednie w zł |

|||

|

Ogółem zlecenie |

Materiałów |

Płac z narzutem |

Innych kosztów bezpośrednich |

1a |

66000 |

66000 |

- |

- |

2a |

114000 |

- |

114000 |

- |

3a |

57000 |

- |

57000 |

- |

Razem koszty bezpośrednie |

237000 |

66000 |

171000 |

26000 |

Ogółem wszystkie zlecenia: 99000 +296000 +237000 = 632000

Przy zleceniu A całkowite koszty bezpośrednie dotyczą w 80% (79200) wyrobów gotowych a w 20% (19800) produkcji w toku

Przy zleceniu B i C całości kosztów bezpośrednich dotyczy wyrobów gotowych

Wykład 11 - 21.05.2007

1. przekroje klasyfikacyjne kosztów

- rodzajowy układ kosztów

- koszty wg typów działalności

- koszty pośrednie i bezpośrednie

- koszty stałe i zmienne (interpretacje, zarządzanie)

2. Pojęcie kosztów

3. próg rentowności

4. pojecie rachunku kosztów

5. pojęcie kalkulacji

6. rachunek kosztu działań

Zadanie: próg rentowności i 1 z metod kalkulacji

Ocena przydatności jednostkowego kosztu wytworzenia kalkulowanego w systemie rachunku kosztów pełnych do zarządzania przedsiębiorstwem.

1. Istota i zagadnienie rachunku kosztów w przedsiębiorstwie

2. Podstawowe systemy rachunku kosztów

- rachunek kosztów pełnych

- rachunek kosztów częściowych

3. Kalkulacje kosztów jednostkowych a systemy rachunku kosztów pełnych i częściowych

4. Ograniczenia w zakresie wykorzystywania jednostkowego kosztu wytworzeni kalkulowanego wg tradycyjnych metod do zarządzania przedsiębiorstwem

Przykład

Jednostka gospodarcza wytwarza i sprzedaj wyrób X po cenie 7 zł i wyrób Y po cenie 13 zł

Koszty bezpośrednie (zmienne) na jednostkę produktu wynoszą:

|

X |

Y |

Materiały bezpośrednie |

2 zł |

5 zł |

Płace bezpośrednie |

1 zł |

2 zł |

Koszty pośrednie (stałe) wynoszą 840 zł i są rozliczane na produkty w stosunku do sumy płac bezpośrednich. Ustalenie rentowności produktów przy założeniu że jednostka gospodarcza wytworzyła następujące ilości (w szt.)

|

X |

Y |

Wariant I |

100 |

100 |

Wariant II (koszty pośrednie 336%) |

50 |

100 |

Wariant III (koszty pośrednie 420%) |

100 |

50 |

|

X |

Y |

ogółem |

||

|

razem |

Na 1 szt |

Razem |

Na 1 szt |

|

Wariant I |

100szt |

100szt |

|

||

Materiały bezpośrednie |

200 |

2 |

500 |

5 |

700 |

Płace bezpośrednie |

100 |

1 |

200 |

2 |

300 |

Koszty pośrednie (280%) |

280 |

2,8 |

560 |

5,60 |

840 |

Razem |

580 |

5,8 |

1260 |

12,6 |

1840 |

Wartość produkcji |

700 |

7 |

1300 |

13 |

2000 |

różnica |

-120 |

-1,2 |

-40 |

-0,4 |

-160 |

Wyszukiwarka