ZARZĄDZANIE FINANSAMI PRZEDSIĘBIORSTW - zestaw zadań (zaoczne)

1. Skomentuj sytuację w zakresie płynności finansowej, jeśli wskaźnik bieżącej płynności wynosi 2,8, zaś wskaźnik wysokiej płynności 0,75. W branży w jakiej działa przedsiębiorstwo wskaźnik bieżącej płynności wynosi obecnie średnio 2,6, zaś wskaźnik wysokiej płynności wynosi przeciętnie 1,1. Oblicz wartość zapasów oraz stan zobowiązań bieżących, zakładając, że należności wynoszą 100 000 zł, zaś stan inwestycji krótkoterminowych (środki pieniężne + krótkoterm. papiery wartościowe) 40 000 zł

2. Sprzedaż w pewnym przedsiębiorstwie osiąga 2,5 mln zł rocznie. Koszty surowców i materiałów wynoszą 1,5 mln zł rocznie, zapasy stanowią 10% kosztów surowców i materiałów, Należności spływają przeciętnie po 20 dniach. Jaki musi być minimalny okres regulowania zobowiązań, aby przedsiębiorstwo nie musiało szukać innych źródeł finansowania cyklu operacyjnego?

Sprzedaz 2,5

Koszty 1,5

Zapasy 0,1=0,15

Należności 20dni

OKG=0 warunek OKG<=0

![]()

![]()

0> 36+20-ORZ

ORZ>56dni

Aby przedsiębiorstwo nie musiało szukać innych źródeł finansowania cyklu operacyjnego minimalny okres regulowania zobowiązań musi wynosić 56 dni.

3. Firma „S” finansuje część działalności bieżącej kredytem bankowym. Komórka finansowa szacuje, że w nadchodzącym roku jej należności wzrosną z 1,25 mln do 1,65 mln zł. Firma chce skrócić okres utrzymywania zapasów z 58 do 50 dni. Okres regulowania zobowiązań nie zmieni się. Wiedząc, że przedsiębiorstwo realizuje sprzedaż o wartości 9,0 mln zł rocznie oblicz i zinterpretuj zmianę okresu konwersji gotówki.

Delta OKG dOKG=dOUZ+dOSN-dORZ d=delta

dOKG= -8+dOSN - 0

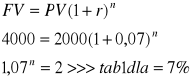

dOKG= -8 +16

dOKG= 8 dni

![]()

![]()

Są niekorzystne dla przedsiębiorstwa, oznacza że przedsiębiorstwo będzie na 8 dni niż w poprzedni okresie zamrażać gotówkę w działalności bieżącej co jednocześnie oznacza konieczność pozyskania dodatkowych źródeł finansowania cyklu operacyjnego.

4. Szacuje się, że w pewnej firmie zatory płatnicze (wzrost należności) spowodują wydłużenie się okresu konwersji gotówki do 80 dni. Tymczasem sytuacja przedsiębiorstwa nie pozwala na to, by był on dłuższy niż 65 dni (brak możliwości pozyskania dodatkowych środków finansowych). Po rozmowach z dostawcami pojawiła się szansa, że zobowiązania mogą wzrosnąć o 500 tys. zł (przy rocznym koszcie surowców i materiałów 9 450 tys. zł). Sprawdź, czy wystarczy to, aby cykl konwersji gotówki nie był dłuższy niż 65 dni.

OKGmax=65dni

OKG=80dni cel skrócić to o 15dni

OKG=OUZ+OSN-ORZ

ΔORZ>=15

Δ500tys >> Δ>=15

![]()

![]()

Wzrost zobowiązań o 500tys zł wystarczy na to, aby okres konwersji gotówki nie był dłuższy niż 65dni, firma utrzyma zatem płynność finansową.

5. Według prognoz finansowych w następnym kwartale firma „Axe” utraci płynność finansową (zabraknie około 100 tys. zł.). Planowana sprzedaż w tym okresie wynosi 400 tys. zł, a koszty zakupu surowców i materiałów 300 tys zł. Przy zmianie strategii zarządzania kapitałem obrotowym, możliwe są następujące zmiany składowych cyklu konwersji gotówki: skrócenie okresu utrzymywania zapasów o 5 dni, skrócenie okresu spływu należności o 10 dni i wydłużenie okresu regulowania zobowiązań o 10 dni. Jeżeli zmiany te nie narażą firmy na dodatkowe koszty, oblicz ile pieniędzy „uzyskamy” przy każdej zmianie i czy uda się finalnie utrzymać płynność finansową?

ΔOUZ= -5>> ΔZ w doł >Δ CF w góre

ΔOSN = - 10 >> Δ N w doł > Δ CF w góre

ΔORZ = 10 >> Δ Zb w górę > Δ CF w górę

![]()

![]()

Sprzedaz 400

Koszty 300

Soutzrzapas o -5

Spyw należność -10

Wydokres regulzobo +10

ΔZ=-5*300//90= - 16, 667 gotówka rośnie o 16,667 16,667

![]()

gotówka + 44,44

dZb=dORZ*Kz//O=10*300//90= 33,333 gotówka 33,333

RAZEM 94,44

Zmiany w strategi kapitału obrotowego spowodują wzrost przepływu pieniężnego o 94,444zł nie starczy to w pełni na pokrycie deficytu ale wydatnie poprawi płynność finansową.

6. W roku 2007 wybrane dane finansowe przedsiębiorstwa „Sok” przedstawiały się następująco: zysk netto : 300; zapasy : 400; zobowiązania handlowe (krótkt.) : 330; środki pieniężne 100 amortyzacja: 55 ; należności : 200 ; czynne rozliczenia międzyokresowe kosztów: 30 (dane w tys. zł) Firma przewiduje, iż w roku 2008 zysk netto będzie wynosił 350, zapasy 360, zobowiąz. handlowe 370, czynne roz. międzokresowe kosztów 30. Poziom należności ma zwiększyć się o 10 % (w porównaniu z rokiem poprzednim).

Natomiast w roku 2009 zysk netto ma wynieść 370, zapasy 380, zobowiązania handlowe 400, czynne roz. międzokresowe kosztów 50. Poziom należności ma być taki jak w roku 2008.

Kwota amortyzacji, majątku ewidencjonowanego w roku 2007 w latach 2008 i 2009 nie ulegnie zmianie. W czerwcu 2008 firma planuje zakup maszyny wartości 450. Będzie ona amortyzowana metodą liniową przez 5 lat. Całość wydatku na maszynę zostanie sfinansowana kredytem. Spłata kredytu nastąpi w 3 równych ratach półrocznych. Pierwsza rata płatna 31.12.08., kolejne 30.06.09, 31.12.09. Przewidywane odsetki od kredytu w roku 2008 wyniosą 50, a w 2009 = 40.

Firma w roku 2008 firma wypłaci dywidendy akcjonariuszom, przeznaczając 30 % zysku netto, a w roku 2009 planuje przeznaczyć na ten cel 40 % zysku netto. Oblicz prognozowany przepływ pieniężny w latach 2008 i 2009 oraz stan środków pieniężnych na koniec tych lat. (podatek naliczony = zapłaconemu).

A.Dz. OPERACJNA |

08 |

09 |

B.dz. Inwestycyjn |

8 |

9 |

I WF NETTO |

350 |

370 |

I wpływy |

0 |

0 |

II KOREKTY |

210 |

175 |

II wydatki |

450 |

0 |

1. Amortyzacja |

100 |

145 |

1. zakupy |

450 |

0 |

2. delta Z |

40 |

-20 |

II (I-II) |

-450 |

0 |

3. delta N |

-20 |

0 |

C. dz. fiannsowej |

|

|

4. delta zb |

40 |

30 |

I wpływy |

450 |

0 |

5 delta RMcz |

0 |

-20 |

1.zaciag kredytu |

450 |

0 |

6. zapłac odsetki |

50 |

40 |

II wydatki |

290 |

480 |

III(I+II)CF z dz OPER |

560 |

|

1.odsetki |

50 |

40 |

|

|

|

2. rata kredyt |

150 |

300 |

|

|

|

3. dywidendy |

90 |

140 |

|

|

|

III(I-II) |

160 |

-480 |

|

|

|

D. CF RAZEM |

270 |

65 |

|

|

|

E. ŚR. PIEN. 01.01 |

100 |

370 |

|

|

|

F. 31.12 |

370 |

435 |

II KOREKTY

A=Astara+Anowej maszyny

A2008=55+45=100

A2009=55+90=145

30% zysku 2007, bo z roku ubiegłego PAMIETAC !

|

07 |

08 |

09 |

Zapasy deltaZ |

400 x |

360 |

380 |

|

|

-40 |

20 |

Nal deltaN |

200 x |

220 |

220 |

|

|

20 |

0 |

Zob Delta ZB |

330 x |

370 |

400 |

|

|

40 |

30 |

RMczynne deltaRMcz |

30 x |

30 |

50 |

|

|

0 |

20 |

7. Niżej podano następujące dane finansowe dotyczące miesiąca stycznia roku XX. Na ich podstawie sporządź rachunek przepływów pieniężnych metodą pośrednią i bezpośrednią za styczeń XX (wraz z przepływami z działalności inwestycyjnej i finansowej).

przychody ze sprzedaży i zrównane z nimi 300.000. stan 01.01 stan 31.01

koszty działalności operacyjnej 290.000. należności 30.000. 20.000.

wynik na działalności operacyjnej 10.000. zapasy 20.000. 40.000.

koszty finansowe 5.000. zobow. krótkot.* 20.000. 45.000.

wynik finansowy brutto 5.000. czynne RM** 15.000. 25.000.

Informacje dodatkowe:

- Wartość amortyzacji (zawierająca się w kosztach działalności operacyjnej) = 20.000,- - Zakupiono licencję o wartości 100.000.

- Założono lokatę bankową długoterminową wartości 20.000.

- Spłacono ratę kredytu 30.000.

- Wyemitowano akcje 150.000.

- Stan środków pieniężnych na 01.01.XX. wynosił 20.000

- Stawka podatku dochodowego wynosi 28%

- Koszty finansowe stanowią w całości zapłacone odsetki od kredytu

- *zobowiązania krótkoterminowe w całości dotyczą zobowiązań z tytułu dostaw i usług

- **czynneRM (czynne rozliczenia międzyokresowe kosztów) dotyczą działalności operacyjnej

A.Dz. OPERACJNA |

08 |

B.dz. Inwestycyjn |

8 |

I WF NETTO |

3600 |

I wpływy |

0 |

II KOREKTY |

31400 |

II wydatki |

|

1. Amortyzacja |

20000 |

1. zakupy |

100 000 |

|

|

2. lokata |

20 000 |

2. delta Z |

-20 000 |

II (I-II) |

- 120 000 |

3. delta N |

+ 10 000 |

C. dz. fiannsowej |

|

4. delta zb |

+25 000 |

I wpływy |

150 000 |

5 delta RMcz |

-10 000 |

1.emisja akcji |

150 000 |

6. zapłac odsetki |

+ 5 000 |

II wydatki |

35 000 |

7. zobowiązanie z tytulu podatku dochodowego |

1400 |

1. rata kredyt |

30 000 |

III(I+II)CF z dz OPER |

35 000 |

2. odsetki |

5 000 |

|

|

III(I-II) |

115 000 |

|

|

D. CF RAZEM |

30 000 |

|

|

E. ŚR. PIEN. 01.01 |

20 000 |

|

|

F. ŚR. PIEN 31.12 |

50 000 |

Netto= 5 tysiakow - 28% podatku.=3600

8. Poniżej przedstawiono rachunek zysków i strat oraz bilans otwarcia i zamknięcia roku 200X przedsiębiorstwa „Q” S.A. Na podstawie tych sprawozdań oraz informacji dodatkowych zamieszczonych poniżej proszę sporządzić rachunek przepływów pieniężnych (metodą pośrednią i bezpośrednią). Jaki jest stan środków pieniężnych na koniec roku?

Rachunek wyników (w tys.) |

1.01- 31.12 |

|

Bilans (w tys.) |

1.01 |

31.12 |

Przychody ze sprzedaży |

2000 |

|

Aktywa |

|

|

Koszty zużytych materiałów |

800 |

|

Majątek trwały |

800 |

750 |

Inne koszty operacyjne bez amortyzacji |

800 |

|

Zapasy |

500 |

740 |

Amortyzacja |

100 |

|

Należności |

300 |

500 |

Wynik na działalności operacyjnej |

? |

|

Środki pieniężne |

30 |

152 |

Przychody finansowe |

0 |

|

Rozl. miedzyokres czynne |

70 |

100 |

Koszty finansowe |

85 |

|

RAZEM: |

1700 |

|

Zysk brutto |

? |

|

|

|

|

Podatek dochodowy (20%) |

? |

|

Pasywa |

|

|

Zysk netto |

? |

|

Kapitał akcyjny |

1000 |

1100 |

|

|

|

Niepodzielony WF z lat ubiegłych |

80 |

50 |

|

|

|

WF roku obrotowego |

0 |

172 |

|

|

|

Kredyt bankowy |

400 |

600 |

|

|

|

Zobowiązania |

220 |

320 |

|

|

|

RAZEM: |

1700 |

2242 |

Informacje dodatkowe:

koszty finansowe to wyłącznie zapłacone odsetki od kredytów bankowych;

przedsiębiorstwo dokonało wypłaty dywidend z zysku roku poprzedniego (30 tys.);

podstawa opodatkowania podatkiem dochodowym = zyskowi brutto (stawka podatku 20%); podatek został zapłacony.

A.Dz. OPERACJNA |

|

B.dz. Inwestycyjn |

|

I WF NETTO |

172 |

I wpływy |

|

II KOREKTY |

-185 |

II wydatki |

50 |

1. Amortyzacja |

100 |

1. na majątek trwały |

50 |

2. delta Z |

-240 |

|

|

3. delta N |

-200 |

C. dz. fiannsowej |

|

4. delta zb |

+100 |

I wpływy |

300 |

5 delta RMcz |

-30 |

1.zaciagn kredytu |

200 |

|

|

2. emisja akcji |

100 |

6. zapłac odsetki |

85 |

II wydatki |

115 |

III(I+II)CF z dz OPER |

-13 |

1. odsetki |

85 |

|

|

2. dywidendy |

30 |

|

|

III(I-II) |

185 |

|

|

D. CF RAZEM |

=-13-50+185=122 |

|

|

E. ŚR. PIEN. 01.01 |

30 |

|

|

F. ŚR. PIEN 31.12 |

152 |

II.1.Cos kupilismy bo jakas roznica z 700

9. Z jakim znakiem i w ramach jakich rodzajów działalności znajdą się w rachunku przepływów środków pieniężnych sporządzanym metodą pośrednią następujące zdarzenia gospodarcze :

a). Otrzymanie dywidendy z akcji zwykłych 20.000 zł

b). likwidacja lokaty bankowej długoterminowej 15.000 zł

c). Sprzedaż akcji za 900.000 zł (wartość księgowa akcji 900.000 zł).

d). Zakup maszyny wartości 40.000 zł

e). Sprzedaż używanej maszyny za 30.000 zł (wartość księgowa 15.000 zł)

f). Emisja obligacji 1.000.000 zł

g). Spłata pożyczki w wysokości 100.000 zł przez nas

Operacje |

Działalności |

Operacyjna |

Inwestycyjna |

Finansowa |

|

A |

-20 |

+20 |

|

|

|

B |

|

+15 |

|

Finansowy majątek trwały |

|

C |

0 |

+900 |

|

|

|

D |

|

-40 |

|

|

|

E |

-15 |

+30 |

|

|

|

F |

|

|

+1000 |

Pozyskanie kapitału |

|

G |

|

-100 |

|

Gdyby my to +inwest |

|

10. Dysponujesz następującymi informacjami o sytuacji finansowej firmy ABC w I półroczu roku 200X:

Przychody ze sprzedaży |

1000 |

|

|

B.O. |

B.Z. |

Koszty materiałów |

400 |

|

Należności |

100 |

120 |

Inne koszty operac. bez amortyzacji |

450 |

|

Zapasy materiałów Zobowiązania z tyt. dostaw |

50 |

150 |

Amortyzacja |

50 |

|

materiałów |

30 |

90 |

Koszty finansowe |

70 |

|

|

|

|

Podatek dochodowy |

20% |

|

|

|

|

Informacje dodatkowe: Zakup oprogramowania komputerowego 120

Zakup linii technologicznej 700

Zaciągnięcie kredytu długoterminowego 500

Emisja akcji 400

Podatek dochodowy i koszty to jednocześnie wydatki.

skonstruuj rachunek przepływów pieniężnych metodą pośrednią,

określ ile wyniosły w I półroczu wpływy z tyt. sprzedaży.

Zakładamy ze gotówka na początku okresu przyjmujemy 0zl. Zatem środki pieniężne na koniec 94tys.

WF BRUTTO 30

A. Dz. Operacyjna. I. WF NETTO 24 (minus podatek 20%) II. KOREKTY 60 1. Amortyzacja +50 2. delta Z - Zapasy -100 3. delta N - należności -20 4. delta Z - zobowiązania +60 5. zapłacone odsetki + 70 III. (I+II) CF z dz. Operacyjnej 84

|

B. dz Inwestycyjna I WPŁYWY 0 II WYDATKI 820 1. oprogramowanie 120 2. linia technologiczna 700 III (I-II) CF z inwest -820 C. Dz. Finansowa I. wpływy 1. emisja akcji 400 2. zaciagniecie kredytu 500 II WYDATKI 70 1. odsetki 70 CF z dz. Finansowej 830 D. cf RAZEM 94 |

11. Który bank zaoferuje najlepsze warunki lokaty :

Bank A - 1% w stosunku miesięcznym z miesięczną kapitalizacją odsetek

Bank B - 12,5 % w stosunku rocznym z roczną kapitalizacją odsetek

Bank C - 12,2 % w stosunku rocznym z kwartalną kapitalizacją odsetek

![]()

![]()

=12,68%

![]()

![]()

12. Jakie są stopy procentowe następujących lokat :

wpłacasz dzisiaj 700 zł, otrzymujesz obietnicę wypłaty 749 zł po roku

kupujesz skrypt dłużny za 9.000 zł, który ma przynieść po 2.684,80 zł rocznie przez 5 lat

przy wpłatach stypendium w wysokości 500 zł co miesiąc na koncie uzbiera się po roku 6.706,05 zł

a

…0……2%.......1 FV=PV(1+r)n =7%

..700………….749 749=700(1+r)1

b

….0………1………..2…….….3…………4…….…..5…..

9000…..2684,8…2684,8….2684,8…..2684,8…..2684,8

c

FVA

![]()

![]()

T3 n=12>0,02 r=2%

13. Masz do wyboru dwie lokaty (zakładamy, że sumy, jakie musisz ulokować są takie same): pierwsza przyniesie Ci 1.000 zł co roku przez trzy lata (pierwsza wypłata za rok od założenia lokaty), druga 1.200 zł co roku przez trzy lata - ale pierwsza wypłata nastąpi rok później niż w pierwszym przypadku. Roczna stopa procentowa wynosi 20%. Którą lokatę wybierzesz?

0… 20%.…1……..2………3……

…………1000…..1000…..1000…

0……20%.....1…………2……….3………4

……PV……………….1200…….1200…1200

![]()

![]()

14. Podaj z przybliżeniem do 1 roku, jak długo trzeba czekać na podwojenie sumy 2000 zł, jeśli jest ona złożona na rachunku przy następujących stopach :

a) 7% b) 10% c) 17%

cos 11 lat wyszlo..

b) r=10% > n=8

c) r=17% > n=5

15. Córka pana Stefana kończy za 5 lat 18. rok życia. Pan Stefan chce dać jej w prezencie pewną kwotę pieniędzy - będzie wpłacał na konto (pierwsza płatność za rok) co roku przez pięć lat 1.500 zł. Oprocentowanie wynosi 6% rocznie.

Ile córka dostanie od ojca kończąc 18 lat?

Ile pan Stefan musiałby wpłacać każdego roku, jeżeli chciałby, aby córka otrzymała 10.000 zł?

…1……..2……...3……...4…….5……

..1500…..1500.…1500….1500…1500…

A ![]()

B

16. Bank „A” płaci 12% odsetek rocznie kapitalizowanych miesięcznie. Menedżerowie banku „B” chcą, aby ich efektywna stopa roczna była równa stopie banku „A”, ale odsetki mają być kapitalizowane kwartalnie. Jaką nominalną stopę roczną musi ustalić bank „B”?

(1+0,01)12-1=(1+r)4-1

(1+0,01)12=(1+r)4

R=(1,01)12-1=12.682503

12.682503=(1+r)4-1

1,12682503=(1+r)4

1,0303=1+r

0,0302=r

R=3,03 x4 = 12,12%

R=(1+0,00303)4-1

17. Aby ukończyć ostatni rok w szkole biznesu, a następnie skończyć szkołę prawniczą potrzebna będzie co roku przez 3 kolejne lata kwota 10.000 zł (pierwsze 10.000 zł należy podjąć za rok od dziś). Ile należałoby wpłacić dzisiaj do banku, płacącego 7% rocznie, aby wystarczyło na 3 co roczne płatności po 10.000 zł każda. Ile będzie na rachunku po podjęciu pierwszej płatności, a ile po ostatniej?

Zrobione na 1 zajęciach.

18. Zarząd miasta rozważa 3 oferty kupna/ dzierżawy nieruchomości. Kontrahent „X” zaoferował gotowość kupna z natychmiastową płatnością w wysokości 5 mln zł. Kontrahent „Y” zaoferował wykup z płatnością w trzech równych ratach: 1,98 mln dziś i taka sama kwota po dwóch i po czterech latach. Kontrahent „Z” zaproponował wieczystą dzierżawę i dokonywanie płatności co roku po 505 tys zł, przy czym płatności będą z góry. Co powinien zrobić zarząd miasta, biorąc pod uwagę, że stopa dyskontowa wynosi 11%.

X 0……. Pv= 5MLN

5mln

Y 0…11%…1……..2………3……..4…….

1,98…………....1,98…………..1,98…. Tablica2

![]()

1,98+1,98*0,8116+1,98*0,6587=4,891194

![]()

Z 0……11%……..1……………..2…………….….3……………...n>..

0,505mln…... 0,505mln…. 0,505mln….. 0,505mln……. 0,505mln..

![]()

19. Poniżej podano różne warunki kredytowania zakupu samochodu „N”:

a) firma „Dobry kredyt” : kupujący płaci 10.000 zł od razu, a następnie po 850 zł miesięcznie przez 2 lata

b) firma „Lepszy kredyt : wpłata 5.000 zł w dniu dzisiejszym, oraz co miesiąc przez 3 lata po 820 zł

c) dealer samochodu proponuje : wpłata dzisiaj 15.000 zł oraz jednorazowa spłata po roku 14.000 zł

Który wariant jest najkorzystniejszy dla kupującego przy założeniu, że wszelkie prowizje są zawarte w podanych opłatach, a miesięczna stopa procentowa wynosi 2%.

a) 0……2%…..12…………..24 A=850, n=24

850…….850………….850

1000

PVA=850*18,9139+10000=26 076,81

b) 0……2%……..12…………24………36 A=820, n=36

880………820………..820……..820

5000

PVA=820*25,4888+5000=2590,16

C 0…2%…….…12

15000…….14000

PV=14000*1/(1,02)^12=14000*0,7885+15.000=26039

20. Nakład inwestycyjny wynosi 1 000 000 zł. Przewidywane przepływy pieniężne brane pod uwagę przy ocenie efektywności tej inwestycji oszacowano na :

w I roku : 500 000 zł; w II roku : 400 000 zł; w III roku : 300 000 zł;

Wiedząc, że stopa dyskontowa wynosi 10% oblicz i zinterpretuj NPV, IRR, MIRR okres zwrotu.

21. Przy nakładzie pierwotnym 4 mln zł przedsięwzięcie będzie dawało w kolejnych pięciu latach przychody w wysokości 10 mln zł przy kosztach (bez amortyzacji) 8 mln rocznie.

Wartość amortyzacji w ciągu 5-letniego horyzontu analizy będzie wynosić 0,8 mln (rocznie).

Wiedząc, że koszt kapitału tego przedsiębiorstwa wynosi 18%, a stawka podatku dochodowego 30%, oblicz i zinterpretuj NPV, IRR oraz MIRR.

22. Firma „CYK” generuje sprzedaż roczną w wysokości 300 mln, a koszty wynoszą 240 mln dla tego samego okresu ( w tym 40 mln amortyzacji). Wszelkie płatności realizowane są gotówką, a zapasy stanowią 10% produkcji. Zapasy należy zgromadzić w okresie „0”. Stawka podatku dochodowego wynosi 19%. Oblicz wartość zaktualizowaną netto, wewnętrzną stopę zwrotu oraz zmodyfikowaną wewnętrzną stopę zwrotu, jeżeli stopa dyskontowa wynosi 15%, a dane dotyczące sprzedaży i kosztów nie zmieniają się przez cały, 3-letni okres analizy. Wydatek inwestycyjny w roku "0" wynosi 65 mln.

23. Nakład inwestycyjny w projekcie „A” wynosi 149 000 zł. Projekt ten przyniesie przepływy pieniężne netto w wysokości 45 000 zł rocznie przez 5 lat. W przypadku projektu „B” nakład wynosi 375 000 zł, a przepływy pieniężne netto 111 000 zł rocznie przez 5 lat. Oblicz dla obu projektów NPV, IRR, MIRR przy założeniu, że stopa dyskontowa wynosi 14 %. Zakładając, że projekty wzajemnie się wykluczają sprawdź, który zostanie wybrany przy zastosowaniu każdej z metod. Który faktycznie powinien być wybrany.

24. Firma „K” chce nabyć maszynę o wartości 120 tys. zł. do produkcji zabawek. Czas pracy linii wynosiłby 5 lat (amortyzacja liniowa przez 5 lat). Przewiduje się następujące przychody: W latach I-IV po 90 tys. w każdym, w roku -V = 60 tys. zł.

Przewiduje się koszty (bez amortyzacji) : W latach I-IV po 40 tys. w każdym, w roku V=30 tys. zł.

Wartość zapasów niezbędnych do zapewnienia ciągłej produkcji wynosiłaby 10 tys. zł (w ciągu całego horyzontu inwestycyjnego). Należności będą wynosiły 10% wartości sprzedaży, a zobowiązania bieżące 10% kosztów (bez amortyzacji). Wiedząc, że oczekiwana przez inwestorów stopa zwrotu wynosi 18 %, a stawka podatku dochodowego 28%, oblicz. przepływ pieniężny na koniec każdego roku, NPV, IRR, PI,

25. Czy warto kupić za 1580 zł obligację, która ma zostać wykupiona za 5 lat (do wykupu pozostało jeszcze pięć „kuponów odsetkowych”) jeżeli :

wartość nominalna obligacji = 1.500 zł

oprocentowanie obligacji = 10%

stopa dyskontowa = 8%

26. Która obligacja ma wyższą wartość : obligacja „A” o terminie wykupu 3 lata, czy obligacja „B” o terminie wykupu 4 lata, jeżeli obie obligacje mają tą samą wartość nominalną, rynkowa stopa dyskontowa wynosi 5%, a oprocentowanie obligacji 6%. Czy ich wartości są większe, czy mniejsze od wartości nominalnej?

27. Ile warto zapłacić za obligację o nominale 5000 zł, z terminem wykupu przypadającym za trzy lata, jeżeli jej oprocentowanie jest wyższe od wskaźnika inflacji o 3 punkty procentowe. Inflacja w pierwszym roku wyniesie 4%, w drugim 3% i w trzecim 2%, zaś oczekiwana przez inwestora stopa zwrotu jest wyższa od stopy inflacji o 4 punkty procentowe?

28. Obligacja zamienna, którą chcesz nabyć może przynieść 320 zł odsetek rocznie przez trzy lata, a po tym okresie możesz ją wymienić na 20 akcji przedsiębiorstwa „Tan” S.A. Wiedząc, że zostanie wyemitowanych 20.000 akcji, przewidywany wskaźnik P/E wynosi 4, a zysk przedsiębiorstwa przypadający na wyemitowane akcje 500 000 zł oblicz za ile wato kupić te obligacje. Przyjmij stopę dyskontową w wysokości 15%

29. Żądana przez inwestorów stopa zwrotu wynosi 15%. Obecnie akcja przyniosła 300 zł dywidendy. Oblicz jaka jest wartość akcji spółki „PTDC” w zależności od podanych niżej oczekiwań co do przyszłych dywidend:

a). w dłuższym okresie czasu dywidenda pozostanie na stałym poziomie

b). w dłuższym okresie czasu dywidenda będzie rosnąć o 5% rocznie.

30. Firma „S” inwestuje 80% zysku netto. Zysk na jedną akcję ma wynieść 150 zł i będzie rósł o 5% rocznie. Oczekiwana przez inwestora stopa zwrotu wynosi 15%. Jaka jest wartość tej akcji.

31. Twój makler proponuje ci kupno akcji zwykłych przedsiębiorstwa B&D, od których płacono w ubiegłym roku dywidendy w wysokości 2 zł. Spodziewany jest wzrost dywidend o 5% przez następne 3 lata. Jeśli kupisz te akcje, to planujesz zatrzymać je przez 3 lata, a następnie sprzedać je za spodziewaną cenę 35 zł, to jaką jest najwyższa cena, która powinieneś dziś zapłacić za te akcje? Stopa dyskontowa wynosi 12%, a pierwsza płatność dywidendowa nastąpi za rok licząc od dziś.

32. Wartość księgowa kapitału akcyjnego przedsiębiorstwa „TK” wynosi 100 mln zł. W rękach akcjonariuszy znajduje się 100 000 akcji. Zysk do podziału wypracowany w roku X wyniesie 25 mln zł i będzie rósł ze stałą stopą wzrostu „g”. Na walnym zgromadzeniu akcjonariuszy zdecydowano, że 40% zysku będzie przeznaczone na dywidendy. Wyznacz rynkową stopę dyskontową, jeśli cena akcji na początku roku X wynosiła 1200 zł

33. Na podstawie poniższych danych oblicz średnioważony koszt kapitału przedsiębiorstwa „X”:

kredyt bankowy (oprocentowany na 12% w skali roku) : 160.000 zł

aktualna cena jednej akcji firmy : 7 zł -oczekuje się wypłat stałej dywidendy 1,6 zł na 1 akcję

wartość kapitału własnego : 320.000 zł - stawka podatku dochodowego = 19%

Przedsiębiorstwo generuje zysk na działalności operacyjnej

34. Firma „ABC” płaci w bieążącym roku 10 zł dywidendy na każdą akcję, a w przyszłym planuje wypłacić 10,60 zł dywidendy na akcję. Zakłada się, że w przyszłości ten trend wzrostu dywidendy zostanie utrzymany. Wiedząc, że cena akcji wynosi 100 zł oszacuj koszt kapitału własnego firmy.

35. Z przeprowadzonej analizy efektywności inwestycji wynika, że firma „L” może uzyskać z niej stopę zwrotu = 16%. Aby inwestycja była opłacalna koszt kapitału nie powinien przekroczyć tej wielkości. Jaki powinien być udział kapitału własnego, a jaki kapitału obcego aby WACC nie przekraczał 16%? Wiadomo że : oprocentowanie kredytu wynosi 15%, stawka podatku doch. 28%, stopa zwrotu z obligacji Skarbu Państwa wynosi 11%, średnia premia za ryzyko 5%, a współczynnik beta dla firmy wynosi 1,3. Firma generuje zyski.

36. Przewidywana stopa zwrotu z rozważanej przez firmę „X” inwestycji wynosi 17%. Wartość nakładów inwestycyjnych wynosi 750 000 zł. Kwota 450 000 zł pochodziłaby z kapitału własnego (reinwestycja wypracowanych zysków), a 300 000 zł jest gotów pożyczyć bank współpracujący z firmą. Firma „X” wypłaciła w obecnym roku dywidendę w wysokości 12,50 zł na jedną akcję, i planuje utrzymywać 4% wzrost jej wypłat w kolejnych latach. Cena akcji zwykłej firmy X wynosi 90 zł. Stawka podatku dochodowego wynosi 28%. Firma generuje zyski. Przy jakiej maksymalnej rocznej stopie oprocentowania kredytu podjęcie inwestycji będzie zasadne?

37. Jaką minimalną cenę akcji można zaproponować inwestorom, przy planowanej dywidendzie równej 2 zł, o wzroście równym 5%, stopie oprocentowania kredytu 10% (przy stawce podatku dochodowego 30%), aby średnioważony koszt kapitału był mniejszy od 10%, jeżeli udział kapitału własnego wynosi 40%, udział kapitału obcego wynosi 60%, a firma generuje zyski.

Z 5 zadan

2 przeplywy piniezne

2 wartosc pieniadza w czasie

1 konwersja gotowki

Całe przepływy !!!

Zabrac kalkulator:D

SCIAGI KONIECZNIE

Kartki dopisania bedzimey na swoich

TABLICE z wartości pieniadza w czasie

BĘDĄ wzory. Obecność obowizakowa.

Jeśli nie przyjdzie będzie 0. Jeśli choroba lub wazne przyczyny

11

Wyszukiwarka