Wielkopolska Szkoła Biznesu

przy Akademii Ekonomicznej w Poznaniu

Uwarunkowania usług leasingowych w Polsce

Podyplomowe Studium Menedżerskie MBA

Projekt menedżerski

Maj 2002

Streszczenie

W rozwoju leasingu na świecie wyróżnia się trzy etapy. Pierwszy etap do przełomu wieku dwudziestego polegał na powstaniu tej formy finansowania inwestycji, najpierw przedmiotem leasingu stały się nieruchomości, a następnie był wykorzystywany przez monopole do zwiększenia swojej dominacji na rynku - leasing bezpośredni. Po drugiej wojnie światowej głód kapitału spowodował wykorzystanie leasingu do finansowania przez podmioty gospodarcze własnych potrzeb np. zakupu maszyn, sprzętu czy linii technologicznych. Powstał tzw. leasing pośredni. Od początku lat sześćdziesiątych datuje się leasing rozumiana jako szeroka usługa finansowa w której skład wchodziło doradztwo finansowe.

W Polsce leasing zaczął rozwijać się dopiero po 1989 kiedy powstały pierwsze firmy oferujące usługi leasingowe. W pierwszych latach brak było ustawodawstwa bezpośrednio określającego zasady zawierania i rozliczania się z urzędem skarbowym z tego typu umów. Akty prawne dotyczące tej dziedziny zostały w większości ustanowione w ostatnich dwu latach co przyczyniło się do ustalenia jasnych zasad jego udzielania.

Do 2000 roku dynamika sprzedaży usług leasingowych miała charakter dodatni. W tym roku początki recesji i spadek sprzedaży samochodów głównie przyczyniły się do załamania koniunktury. Sytuacja na rynku i odmowa przez duże uniwersalne banki kredytowania bieżącej działalności niektórych niezależnych firm leasingowych spowodowały ich bankructwa. Części z nich udało się w porę związać z kapitałem bankowym . Spowodowało to wszystko zmiany w uczestnikach tego rynku gdzie pozostały tylko firmy związane z kapitałem bankowym lub należącym do koncernów samochodowych. Obecnie branża leasingowa jest jedną z bardziej stabilniejszych w naszym kraju.

Spis treści

Wstęp......................................................................................................................................4

1.Istota i rozwój leasingu.....................................................................................................6

1.1.Geneza i pojęcia podstawowe..........................................................................................6

1.2.Podmioty i rodzaje leasingu.............................................................................................9

1.2.1. Leasing pośredni i bezpośredni..................................................................................12

1.2.2.Leasing finansowy.......................................................................................................14

1.2.3.Leasing operacyjny......................................................................................................15

1.2.4.Inne rodzaje leasingu...................................................................................................16

2.Czynniki prawno-społeczne kształtujące rynek usług leasingowych.........................19

2.1.Regulacje w prawie polskim..........................................................................................19

2.2.Skutki prawno-podatkowe leasingu w Polsce................................................................20

2.3.Zalety i wady leasingu....................................................................................................23

2.4.Regulacje w Unii Europejskiej.......................................................................................26

2.5.Społeczne uwarunkowania umów leasingu....................................................................28

3.Rynek usług leasingowych w Polsce .............................................................................31

3.1.Poziom i struktura rynku usług leasingowych w latach 1999-2000...............................31

3.2.Firmy leasingowe na rynku Polskim..............................................................................34

3.3.Oferta leasingu na rynku polskim..................................................................................36

3.4.Kanały dystrybucji usług leasingowych.........................................................................38

3.5.Prognoza rozwoju leasingu w Polsce.............................................................................40

Podsumowanie.....................................................................................................................42

Bibliografia...........................................................................................................................44

Strony www..........................................................................................................................45

Akty prawne.........................................................................................................................46

Spis tabel i rysunków...........................................................................................................47

Spis załączników..................................................................................................................48

Wstęp

Leasing jest to umowa cywilno - prawna, która daje leasingobiorcy możliwość korzystania z rzeczy bez konieczności posiadania prawa własności do niej. Jest to sposób na użytkowanie rzeczy i pobieranie z niej pożytków przez osobę nie będącą jej właścicielem.

Na świecie początki tej formy finansowania wiąże się z nieruchomościami jako pierwszymi przedmiotami leasingu w końcu XIX wieku. Dalszy rozwój nastąpił w XX wieku, szczególnie po drugiej wojnie światowej. Dzisiaj jest to produkt, który jest oferowany w wielu rodzajach, z szeroką gamą usług uzupełniających przez wyspecjalizowane firmy leasingowe i brokerskie. Leasing jako produkt finansowy pojawił się właściwie na Polskim rynku po przemianach w 1989 roku. Jest zatem stosunkowo młodym produktem a co za tym idzie rynek na którym funkcjonuje również. Dziesięć lat istnienia leasingu wiąże się z kształtowaniem tego rynku. Powstanie pierwszych firm leasingowych na początku lat dziewięćdziesiątych, ich rozwój wraz ze wzrostem poziomu sprzedaży do roku 2000. W tym momencie nastąpił spadek sprzedaży samochodów i ogólna recesja w gospodarce, która przyczyniła się do załamania się sprzedaży usług leasingowych. Część firm została pozbawiona finansowania ze strony banków i ogłosiła upadłość, tylko nielicznym udało się w porę znaleźć inwestora z dużym i stabilnym kapitałem. Obecnie na rynku funkcjonują w większości firmy związane z kapitałem bankowym lub z kapitałem koncernów samochodowych. Są to zmiany, które doprowadziły do ustabilizowanie się tej branży. Zmiany w tym okresie dotyczyły również przepisów prawa. W końcu od 9.12.2000r. umowa leasingu zostaje uregulowana przepisami kodeksu cywilnego i przestaje być umową nienazwaną w aktach prawnych. Od tego moment prawodawstwo staje się bardziej jasne i określone w tej materii dla urzędów skarbowych, firm leasingowych i ich klientów. Jednak dalej pozostaje problem obaw klientów przed tą formą finansowania inwestycji jako niepewnej i nie do końca zgodnej z prawem. Bariery psychologiczny powstały przez lata dziewięćdziesiąte ubiegłego wieku, zostały utrwalone i trudno będzie się ich pozbyć. Celem pracy jest zebranie wszystkich wątków rzeczywistości leasingowej w Polsce, przedstawienie jak największej ilości czynników wpływających na nią i jak najpełniejszego obrazu tego problemu. Opracowanie w swoim założeniu ma służyć jako punkt wyjścia do dalszej analizy możliwości rozwojowych w niedużej firmie leasingowej związanej z producentem samochodów, która na obecnym rynku szuka nowych miejsc dla swojej działalności. Ograniczony rynek sieci danej marki staje się coraz mniej dochodowy i firma musi znaleźć nowe pomysły na swój rozwój i egzystencje poza nią.

Niniejsza praca zajmuje się opisem usług leasingowych w Polsce w ujęciu historycznym i stanu obecnego. Autor doświadczył pewnych ograniczeń związanych z informacjami dotyczącymi tego rynku, które nie zawsze były najświeższe lub pełne. Powodem jest to, że poza Konferencją Pracodawców Leasingowych brak jakichkolwiek organizacji, które zajmowały by się całościowo tą problematyką. Pierwszy rozdział dotyczy genezy i samej definicji leasingu. Przedstawia strony umów leasingu i ich role. Opisuje podstawowe rodzaje leasingu funkcjonujące na rynku. Drugi rozdział zajmuje się uregulowaniami prawnymi w Polsce w krótkim ujęciu historycznym i obecny stan. Obejmuje również ustawodawstwo Unii Europejskiej w tym zakresie dlatego że, jest to coraz częściej ważny element wpływający na nasze życie gospodarcze. Rozdział trzeci zajmuje się zjawiskiem leasingu od strony rynku, przedstawia jego` wielkość, poziom i strukturę. Opisuje jego specyfikę, największych udziałowców, kanały dystrybucji i ostatnie zmiany na nim. Na koniec zajmuje się prognozą kierunków rozwoju branży leasingowej w Polsce.

1. Istota i rozwój leasingu

Geneza i pojęcia podstawowe.

Leasing pochodzi od angielskiego słowa "lease", co oznacza: wynająć, wydzierżawić. Nie jest on jednak, ani dzierżawą, ani najmem, choć zawiera wiele elementów z nimi wspólnych.

Leasing - jest to forma umowy cywilno - prawnej, uregulowanej w kodeksie cywilnym. Umowa leasingu daje leasingobiorcy możliwość korzystania z rzeczy bez konieczności kupowania jej za środki finansowe własne lub pochodzące z kredytu. Przez zawarcie umowy leasingu finansujący zobowiązuje się, w zakresie działalności swojego przedsiębiorstwa, nabyć rzecz od oznaczonego zbywcy na warunkach określonych w tej umowie i oddać tę rzecz korzystającemu do używania albo do używania i pobierania pożytków przez czas oznaczony, a korzystający zobowiązuje się natomiast zapłacić finansującemu w uzgodnionych ratach wynagrodzenie pieniężne, równe co najmniej cenie lub wynagrodzeniu z tytułu nabycia rzeczy przez finansującego.

Leasing jest więc sposobem na użytkowanie rzeczy i pobieranie z niej pożytków przez osobę nie będącą jej właścicielem.

Do połowy XX wieku podobnie jak w Wielkiej Brytanii zjawisko leasingu rozwijało się w USA. Początkowo przedmiotem leasingu były tu tylko nieruchomości. U schyłku XIX wieku leasing w USA wykorzystywany był głównie w celu monopolizacji rynku przez wytwórców maszyn do produkcji dóbr konsumpcyjnych. Monopolizacja ta polegała na zmuszaniu kontrahentów do zawierania niekorzystnych transakcji wiązanych. Z braku możliwości zakupu maszyn, chcąc z nich korzystać musieli oni brać je w leasing na warunkach przynoszących wytwórcom nieuzasadnione korzyści. Większość z przejawów praktyk monopolistycznych zostało wyeliminowane ustawą Claytona w 1914 roku, która wprowadzała możliwości zakupu maszyn.

Po drugiej wojnie światowej w Stanach Zjednoczonych zaczęło w społeczeństwie ugruntowywać się przekonanie, że nie trzeba być właścicielem danej rzeczy, by móc z niej efektywnie korzystać. Pozwoliło to na dalsze rozszerzenie i rozwój leasingu.

Zachodzące w tym czasie procesy gospodarcze i społeczne spowodowały wzrost kapitałochłonności produkcji, a w rezultacie zwiększonego zapotrzebowania na kapitał. Finansowanie przez producentów inwestycji przekraczało często ich możliwości. Jedynym wyjściem było finansowanie choć części nakładów inwestycyjnych ze środków obcych. Zwiększyło to zainteresowanie kredytem, co spowodowało wzrost jego ceny. Wskutek tego ta forma finansowania dla wielu producentów stała się nie opłacalna. Kapitał poszukiwany był również przez producentów dóbr konsumpcyjnych trwałego użytku oraz przedsiębiorstwa handlowe dla kredytowania w różnych formach, między innymi w formie leasingu zbytu tych dóbr.

Pomysłodawcą leasingu drugiej generacji był H. Schoenfeld, w 1952 roku wystąpił on z inicjatywą utworzenia w San Francisco pierwszej niezależnej spółki, zajmującej się działalnością leasingową, tj. United States Leasing Corporation.. Koncepcja ta zakładała, że posiadanie własnych dóbr inwestycyjnych nie jest konieczne do osiągnięcia zysku, możliwe jest to również przy użyciu obcych dóbr inwestycyjnych. W krótkim czasie spółka USCL rozwinęła się i rozpropagowała formułę finansowego leasingu pośredniego.

Dochody pierwszych spółek leasingowych, które dość szybko rosły, zachęciły wielkie korporacje finansowe do włączenia się w mający przyszłość interes leasingowy. Dla spółek leasingowych zaczęto tworzyć specjalny system kredytowy i ubezpieczeniowy, rozszerzał się również asortyment rzeczy, mogących stanowić przedmiot leasingu. W ciągu kilku lat w USA leasing stał się powszechną metodą finansowania i formą marketingu.

W roku 1955, gdy podniesiono stawki amortyzacyjne w celach podatkowych i Federalny Urząd Skarbowy ustalił status podatkowy, obroty leasingowe zaczęły wzrastać dość szybko. Gwałtowny rozwój tej formy finansowania w drugiej połowie lat pięćdziesiątych był spowodowany głównie tym, że:

dla przedsiębiorstw produkcyjnych i handlowych leasing stał się alternatywną formą marketingu, o wiele dogodniejszą niż sprzedaż gotówkowa,

leasing pozwalał na uzyskanie większych korzyści wynikających z rozdziału między stronami uprawnień do odpisania z ich przychodów opłat leasingowych i amortyzacji przedmiotu leasingu,

dobra inwestycyjne wzięte w leasing nie musiały być uwzględniane w bilansie leasingobiorcy.

Od początku lat sześćdziesiątych spółki leasingowe i producenci wypracowali wspólnie bardziej skomplikowane formuły leasingu zapewniające stałe źródło zysków z kredytowania inwestycji za pomocą tej formy finansowania.

Spółki leasingowe spełniały coraz bardziej wyspecjalizowane funkcje na rynku, na przykład:

ogniw finansujących korzystanie tylko z określonych asortymentów dóbr inwestycyjnych,

ogniw pośredniczących między określonymi inwestorami a producentami.

Wyspecjalizowanie spółek leasingowych w coraz to szersze funkcje doprowadziło do powstania brokerów leasingowych, czyli ludzi trudniących się pośrednictwem w zawieraniu umów leasingu. Ich zajęcie polegało na doradztwie przy wyborze odpowiedniej firmy, formuły leasingu, czy negocjowaniu finansowych założeń transakcji. Narodził się leasing trzeciej generacji. Spółki leasingowe poszerzyły zakres usług oferowany korzystającym o sporządzanie wstępnego rachunku efektywności transakcji, doradztwo przy wyborze przedmiotu leasingu oraz prowadzenie dotyczącej go rachunkowości.

W 1960 roku rozpoczęła się faza ekspansji leasingu w gospodarce światowej. Skutkami tej ekspansji było wiele komplikacji związanych z różnymi warunkami ekonomicznymi i społecznymi, co doprowadziło do zamętu pojęciowego, który sprzyjał nadużywaniu terminu leasing. Konieczne było więc dostosowanie zasad leasingu indywidualnie przez każde państwo. Pierwszymi spółkami europejskimi były:

brytyjska Mercantle Leasing Company Ltd - 1960 r.,

francuska Compaigne Europeenne d'Equipment S.A.R.L. - 1961 r.

belgijska Locabel S.A. - 1962 r.,

niemiecka Deutsche Leasing GmbH - 1962 r.

Tworzenie się nowych spółek leasingowych spowodowało potrzebę utworzenia krajowych i międzynarodowych związków w celu koordynacji współpracy, przede wszystkim promocji oraz działań mających znosić bariery w rozwoju leasingu. W latach siedemdziesiątych stopa światowych obrotów leasingowych była bardzo wysoka, jednak w ostatnich latach zmalała w związku z pogłębiającą się recesją w państwach wysoko rozwiniętych gospodarczo.

W Polsce leasing do 1989 roku stosowano głównie w przedsiębiorstwach montażowych i budowlanych w odniesieniu do maszyn, urządzeń i aparatów. W stosunkach handlu zagranicznego przedmiotem leasingu były głównie wyposażenia dla przemysłu tekstylnego, metalowego oraz przetwórstwa owoców, warzyw i drewna.

Rok 1989 był kluczowym dla rozwoju leasingu, sprzyjały mu zmiany systemowe w gospodarce, a zwłaszcza procesy prywatyzacyjne przedsiębiorstw państwowych.

Obecnie znaczenie leasingu w Polsce, zarówno w obrocie krajowym, jak i międzynarodowym, znacznie wzrosło i ciągle się zwiększa. Powstają przedsiębiorstwa, które w sposób stały zajmują się pośredniczeniem w nabywaniu różnego rodzaju maszyn i urządzeń oraz innych dóbr na określonych warunkach w umowach leasingowych, zarówno od dostawców krajowych, jak i międzynarodowych. Istnieją również instytucje udzielające gwarancji spłat rat leasingowych.

Podmioty i rodzaje leasingu.

Transakcja leasingu nie dotyczy tylko i wyłącznie osoby czy firmy udostępniającej przedmiot leasingu i „biorcy” przedmiotu. Jak większość umów, ma ona charakter dużo bardziej złożony, niż by się mogło wydawać. Składają się bowiem na nią, np. takie umowy, jak: umowa kupna i sprzedaży z dostawą sprzętu, umowa z bankiem finansującym transakcję o wykup wierzytelności, tak zwany factoring leasingowy, umowa ubezpieczenia przedmiotu leasingu itd.

Zasadniczym elementem leasingu jest oczywiście umowa leasingu, ale transakcje leasingu trzeba traktować jak złożoną operację handlową, której przedmiotami są:

finansujący (leasingodawca),

korzystający (leasingobiorca),

poręczyciel korzystającego (o których stanowi umowa leasingu),

bank,

dostawca,

towarzystwo ubezpieczeniowe.

Finansujący (Leasingodawca) - są nim zwykle wyspecjalizowane firmy świadczące usługi finansowe, leasingowe, agendy banków lub banki inwestycyjne. Firmy leasingowe są zwykle spółkami prawa handlowego, czyli z o.o. lub spółkami akcyjnymi, chociaż ich forma prawna może być dowolna. Korzystający (leasingobiorca), w wypadku firm posiadających osobowość prawną, ma możliwość uzyskiwania informacji na temat ich działalności i kondycji finansowej, gdyż mają one obowiązek przedstawienia corocznych sprawozdań finansowych i dane o nich znajdują się w rejestrach handlowych.

Korzystający (Leasingobiorca) - teoretycznie może być nim każdy podmiot gospodarczy, jednak formy opodatkowania niektórych rodzajów działalności jakimi są ryczałt od przychodów ewidencjonowanych i karta podatkowa powodują, że zawieranie umów leasingu przez takie przedsiębiorstwa jest nieopłacalne, co eliminuje je z rynku, jako potencjalnych leasingobiorców. Dla finansującego jest w zasadzie obojętne czy ma do czynienia z dużą spółką akcyjną czy z osobą fizyczną prowadzącą drobną działalność gospodarczą na własny rachunek jeśli tylko posiada ona odpowiednią "zdolność kredytową". Istotne natomiast jest kto występuje w imieniu firmy, czy osoba reprezentująca ma prawo do podpisania umowy i czy jej podpis jest wystarczający, aby umowa nabrała mocy. Gdy mamy do czynienia ze spółką prawa handlowego osoby te figurują w wypisie z rejestru jako uprawnione do działania w jej imieniu, są to członkowie zarządu i prokurenci. W przypadku spółek cywilnych umowę podpisują wszyscy wspólnicy.

Poręczyciel korzystającego, wymagany jest przez finansującego, w wypadku gdy korzystający nie spełnia wszystkich wymogów zdolności kredytowej, czyli nie może udokumentować odpowiednich obrotów i dochodów. W charakterze Poręczycieli występują zwykle tak zwane zaprzyjaźnione firmy, które w wypadku nie wypłacalności korzystającego, przejmują na siebie ciężar spłaty jego długu. Osoby reprezentujące poręczyciela, podobnie jak reprezentanci korzystającego, muszą być do tego uprawnione.

Bank - najczęściej jest podmiotem faktycznie finansującym transakcje. Firma leasingowa zawiera wiele umów, a zatem często nabywa drogi sprzęt i musi posiłkować się obcym kapitałem. Odbywa się to na zasadzie wykupu przez bank przyszłych należności z tytułu zawartych umów leasingu. Firma leasingowa dostosowuje więc swoje warunki finansowe do warunków jaki stawia bank. Wysokość opłat leasingowych musi być tak skalkulowana, aby po sprzedaniu ich, jako wierzytelności bankowi, finansującemu pozostał jeszcze jakiś zysk. Ponadto bank określa również wymogi dotyczące korzystającego, czyli dokumenty jakie ma przedstawić, zabezpieczenia finansowe (weksle, kaucje), obroty, dochody itp. W interesie finansującego leży więc dokładne sprawdzenie czy przyszły korzystający spełnia te wymagania, gdyż w przeciwnym razie bank może odmówić finansowania transakcji.

Dawca Sprzętu - jest to osoba (firma handlowa, producent), od której finansujący kupuje przedmiot leasingu. Wyboru dostawcy i sprzętu najczęściej dokonuje korzystający. Większość firm leasingowych pozostawia swym klientom w tym względzie pełną swobodę. Ponadto podpisując umowę leasingu finansujący ceduje na korzystającego wszelkie prawa z tytułu gwarancji i rękojmi. W przypadku wadliwego działania sprzętu, kłopotów z serwisem itp. dochodzi on swych praw bezpośrednio u dostawcy, a nie u finansującego chociaż to on jest faktycznie właścicielem sprzętu. Sytuacja, w której klient wybiera dostawcę uwalnia finansującego od odpowiedzialności za ewentualną niesolidność dealera. W szczególnym przypadku, gdy z winy dostawcy transakcja nie dojdzie do skutku nie obciąża to w żaden sposób finansującego. Warto więc starannie wybrać leasingowany sprzęt i dostawcę oraz zapoznać się z warunkami ewentualnej obsługi serwisowej i gwarancyjnej.

Choć firmy leasingowe zwykle nie polecają dostawców - dealerów, bardzo często ściśle współpracują z firmami oferującymi typowe, najczęściej leasingowane środki trwałe (samochody, komputery itd.). Związane są z nimi umowami o współpracy. Często klienci firm leasingowych dowiadują się o ich istnieniu i warunkach finansowych właśnie u dostawców sprzętu.

Towarzystwo Ubezpieczeniowe - przedmiot leasingu powinien być ubezpieczony od kradzieży, zniszczenia itd. Zależeć powinno szczególnie na tym korzystającemu, gdyż utrata lub zniszczenie tego sprzętu nie zwalnia go od płacenia dalszych rat leasingowych.

Firmy leasingowe dopuszczają różne możliwości ubezpieczenia sprzętu:

sprzęt ubezpiecza finansujący. Często duże firmy leasingowe posiadają z towarzystwami ubezpieczeniowymi umowy pakietowe na ubezpieczanie wszystkich oddawanych w leasing przedmiotów (lub, np. wybranej marki samochodów). Ubezpieczenie takie jest z reguły o wiele tańsze od indywidualnego ubezpieczenia, a jego koszt wliczony jest w cenę leasingu.

Finansujący ubezpiecza przedmiot leasingu na normalnych zasadach w dowolnym towarzystwie ubezpieczeniowym, a poniesione koszty dolicza do opłat leasingowych. Zawarta w tym przypadku umowa ubezpieczenia może nie być najkorzystniejsza dla korzystającego, choć to on w rzeczywistości płaci składkę.

Klient po wcześniejszym uzgodnieniu z finansującym sam wybiera towarzystwo ubezpieczeniowe, w którym chce ubezpieczyć leasingowany przedmiot, finansujący płaci składkę ubezpieczeniową, a następnie powiększa koszt leasingu o wydaną na ubezpieczenie kwotę. Ten przypadek nakłada dodatkowo na korzystającego obowiązek dopilnowania operacji od strony formalnej.

Korzystający sam ubezpiecza użytkowany sprzęt. Daje to mu możliwość wyboru najkorzystniejszej dla siebie oferty ubezpieczenia, ale wydatku tego nie może, tak jak w poprzednich przypadkach, zaliczyć do kosztów uzyskania przychodu gdyż nie jest właścicielem ubezpieczonego przedmiotu.

Inni uczestnicy transakcji - w niektórych transakcjach mogą pośrednio uczestniczyć agenci firmy leasingowej. Są to małe, często jednoosobowe firmy, które w zamian za prowizję pozyskują klientów w imieniu finansującego. Do ich obowiązków należy także przygotowanie transakcji od strony formalnej (analiza zdolności kredytowej klienta, przygotowanie dokumentów). Obecność pośrednika nie podnosi kosztów leasingu podobnie jak zakup polisy ubezpieczeniowej od agenta nie jest droższy od zakupu bezpośrednio w oddziale towarzystwa ubezpieczeniowego.

1.2.1 Leasing pośredni i bezpośredni.

W praktyce gospodarczej, zwłaszcza w krajach wysoko rozwiniętych pod względem potencjału kapitałowego, stosowane są przeróżne formy i rodzaje leasingu. W warunkach gospodarki polskiej, która dopiero zaczęła tworzyć podstawy funkcjonowania wolnego rynku w sferze pieniądza, kapitału, ziemi, inwestycji, towarów i usług, zaistniały dotychczas tylko niektóre formy i rodzaje umów leasingowych. Najczęściej spotyka się formę leasingu operacyjnego i umowę leasingu finansowego. Ze względu na czas trwania umowy można wyodrębnić leasing krótkoterminowy i długoterminowy. Można również stosować klasyfikację według kryterium przedmiotowego, np. leasing nieruchomości, maszyn i urządzeń, środków transportu, dóbr inwestycyjnych, dóbr konsumpcyjnych trwałego użytku, środków trwałych nowych i używanych.

Forma leasingu bezpośredniego polega na tym, że producent określonego towaru zwraca się bezpośrednio do potencjalnego użytkownika proponując mu zawarcie umowy leasingu jako alternatywy sprzedaży, oddając wytworzone przez siebie środki produkcji do korzystania, w zamian za zapłatę czynszu. Tak więc, w tym przypadku występuje tylko leasingobiorca (korzystający) i leasingodawca (finansujący), którym jest producent.

Dla leasingobiorcy ta forma jest korzystna o tyle, o ile może on wyeliminować pośrednictwo firm leasingowych i uzyskać środki produkcji na lepszych warunkach niż przy udziale pośredników, gdyż wyeliminowany zostaje koszt ewentualnej prowizji firmy leasingowej. Leasingodawca z kolei może drogą leasingu bezpośredniego zapewnić sobie większy zbyt swoich produktów na rynku, jeżeli ma dobrą kondycję finansową, umożliwiającą mu oczekiwanie na pełną spłatę rat leasingowych.

Leasing pośredni charakteryzuje się tym, że uczestniczą w nim co najmniej trzy podmioty. Pomiędzy producentem i użytkownikiem pojawia się pośrednik, w postaci przedsiębiorstwa leasingowego, a więc firmy zajmującej się jedynie wynajmowaniem maszyn i urządzeń, a nie ich jednoczesną produkcją. Funkcje takiego przedsiębiorstwa pełnią często banki, firmy ubezpieczeniowe, fundusze lub specjalistyczne firmy traktujące leasing jako podstawową formę działalności. Przy kalkulowaniu opłacalności transakcji dla użytkownika w leasingu pośrednim zawsze trzeba uwzględnić prowizje firmy leasingowej i jeżeli występują, prowizje bankowe. Ten rodzaj leasingu będzie zatem droższą formą kredytowania, często droższą od kredytu bankowego. Korzystanie z tej instytucji stanowi jednak niejednokrotnie jedyny sposób wejścia w użytkowanie kosztownych dóbr inwestycyjnych.

Wyspecjalizowane przedsiębiorstwo leasingowe nabywa na swój rachunek od producenta urządzenia i wynajmuje je użytkownikom. Najczęściej towar dostarczany jest nabywcy przez producenta lub jego przedstawiciela. Możliwych kombinacji w tym trójstronnym stosunku prawnym jest wiele, może na przykład dokonać odpowiedniego wyboru określonej rzeczy, którą następnie zakupi przedsiębiorstwo leasingowe i dopiero po tym fakcie udostępni - na podstawie umowy - korzystającemu. Przedsiębiorstwo leasingowe może również korzystać z kredytu bankowego w celu finansowania kupowanych towarów mających być przedmiotem umów leasingowych. W ten sposób w transakcji leasingu występuje czwarty podmiot - bank.

Bank związany jest umową kredytową z firmą leasingową, na mocy której finansuje w całości lub częściowo zakup określonych rzeczy. Przedsiębiorstwo leasingowe natomiast oddaje rzecz w leasing i ustala raty dla leasingobiorcy w takiej wysokości, by pokrywały one także odsetki kredytu i przynosiły zysk.

Zdarza się często także, iż bank, przedsiębiorstwo leasingowe i leasingobiorca są ze sobą związani stosunkami prawnymi wynikającymi z zabezpieczenia udzielonego przez bank kredytu. Rzadziej natomiast dotyczy to producenta, który związany jest stosunkiem prawnym z przedsiębiorstwem leasingowym. Nie może jednak wykluczyć powiązania między tymi czterema podmiotami. Producentowi zależy bowiem na tym, aby jego towary znajdowały nabywców, może więc swojemu bankowi zaproponować utworzenie spółki leasingowej, zajmującej się zbytem jego wyrobów z jednoczesnym finansowym udziałem banku w postaci, np. kredytu. Istnieje wiele wariantów tej czteropodmiotowej współpracy.

Tego rodzaju pośrednictwo zarobkowe prowadzą wyspecjalizowane przedsiębiorstwa leasingowe, czy mniejsze firmy, zajmujące się obrotem nieruchomościami, samochodami i innymi dobrami inwestycyjnymi.

W Polsce rozwój pośrednictwa leasingowego dopiero się rozpoczął, a wraz z umocnieniem się rynku kapitałowego i ustabilizowaniem przepisów finansowo-podatkowych i celnych powinien się upowszechnić.

1.2.2 Leasing finansowy.

Stosując kryteria czasu trwania transakcji, wysokość sumy opłat leasingowych i rozkładu obciążeń związanych z rzeczą wyodrębnia się dwa główne rodzaje leasingu, jednym z nich jest leasing finansowy, czasem zwany też kapitałowym.

Polega on na tym, że leasingobiorca korzysta z oddanego mu w leasing towaru przez czas zbliżony do jego gospodarczej używalności, to znaczy w okresie jego technicznej sprawności umożliwiającej osiąganie zysku. Leasing finansowy opiera się na umowie nie podlegającej w zasadzie rozwiązaniu przed upływem czasu określonego w umowie. Ponieważ w okresie trwania leasingu kapitałowego jego przedmiot (głównie specjalistyczne maszyny i urządzenia), powinien ulec całkowitej amortyzacji, umowy tego typu zawierane są na okres od 3 do 10 lat, a niekiedy nawet dłużej. Zazwyczaj zawierają one również klauzulę, która mówi, że leasingobiorca będzie miał prawo zakupu rzeczy stanowiącej przedmiot leasingu po zakończeniu umowy leasingowej. Tego typu klauzula oczywiście nie zobowiązuje do zakupu, a jedynie uprawnia do przeprowadzenia takiej transakcji, natomiast na leasingodawcę nakłada obowiązek sprzedaży po cenie niższej niż wynika to z ceny rynkowej.

W leasingu finansowym koszty utrzymania przedmiotów leasingu,(np. koszt napraw, remontów, konserwacji), ponosi z reguły leasingobiorca, nie są one wliczane do opłat leasingowych.

W czasie transakcji leasingu finansowego prawo korzystającego do przedmiotu leasingu ma pierwszeństwo przed prawem własności finansującego.

Leasing finansowy ma najczęściej charakter leasingu pośredniego, ponieważ w transakcji uczestniczy wyspecjalizowane przedsiębiorstwo leasingowe.

1.2.3 Leasing operacyjny

W praktyce obrotu gospodarczego przyjmuje się na ogół, iż leasing operacyjny to taki, przy którym wszystkie płatności mogą być wpisane w koszty prowadzonej działalności gospodarczej. Zaliczenie przedmiotu leasingu do składników majątku leasingodawcy klasyfikuje umowę jako leasing operacyjny.

Klasyczna umowa leasingu operacyjnego polega na czasowym przekazaniu w użytkowanie dobra inwestycyjnego, przy czym czas ten jest krótszy niż okres gospodarczej używalności rzeczy leasingowanej. Czas trwania leasingu operacyjnego jest krótszy od okresu amortyzacji przedmiotu leasingu, a zatem w czasie trwania okresu leasingu nie następuje pełna spłata ceny nabycia, czy wyprodukowania rzeczy. W związku z tym, przedmiotem leasingu operacyjnego są zazwyczaj dobra, które mogą być używane przez wielu kolejnych użytkowników i których wartość początkowa jest wysoka. Umowy tego typu są więc zawierana z reguły na okres od 3 do 6 lat, z ewentualną możliwością wcześniejszego rozwiązania. Ponadto po wygaśnięciu umowy przedmiot leasingu zwracany jest właścicielowi czyli leasingodawcy. Nie może być zapisu w umowie o wykupie przedmiotu leasingu przez leasingobiorcę po jej zakończeniu. W konsekwencji, przedmiot leasingu operacyjnego zaliczany jest do majątku leasingodawcy, który ma prawo do odpisów amortyzacyjnych z tytułu posiadania rzeczy oraz do zwrotu podatku VAT, którym obłożona była cena zakupu środka trwałego. Raty leasingowe, łącznie z wpłatą początkową w całości stanowi dla leasingodawcy przychód a podatek VAT doliczany do nich (22%) jest w całości podatkiem należnym. Płatności zatem z tytułu rat leasingowych są w 100 % zaliczane do przychodów leasingodawcy, zaś dla leasingobiorcy stanowią w 100 % koszty uzyskania przychodu.

Leasing operacyjny będzie korzystny w sytuacji, gdy leasingobiorcy zależy na jak najmniejszym zaangażowaniu posiadanych wolnych środków finansowych oraz na uniknięciu czasochłonnej i skomplikowanej procedury, z jaką z reguły ma do czynienia w przypadku starań o kredyt bankowy. Zaletą tego typu leasingu jest również i to, że przedsiębiorca może korzystać z określonego dobra przez czas dla niego najdogodniejszy, nie potrzebuje natomiast dokonywać zakupu tego dobra, aby "mieć" go na stałe.

Inne rodzaje leasingu

W obrocie gospodarczym wielu krajów, zwłaszcza USA doszło do wykształcenia się wielu rodzajów leasingu. Proces ten trwa nadal, bowiem ta forma finansowania jest tak elastyczna jak żadna inna i trafia na podatny grunt zarówno w gospodarce wysoko, jak i mniej rozwiniętej. Powoduje to, że istnieją odmiany leasingu powszechnie przyjmowane i stosowane, jak również takie, które wyrosły na gruncie określonego systemu prawnego i tam tylko mają rację bytu.

Transakcja leasingu tenencyjnego przedstawia się następująco: składa się on z właściwej umowy leasingowej, ponadto zawiera umowę tenencji oraz dodatkowo umowę użytkowania. Przedmiotem tej transakcji mogą być nieruchomości, gdzie zastosowanie leasingu tenencyjnego może być szczególnie korzystne. Przedmiot transakcji tenencyjnej oddaje się do używania za odpłatnością, na zasadach zbliżonych do leasingu zwrotnego. W tym przypadku jednak nie ma potrzeby przenoszenia praw własności na firmę leasingową. Ponadto pozostawia się możliwość korzystania z przedmiotu transakcji innemu niż właściciel podmiotowi. Kiedy przedmiotem umowy jest nieruchomość, leasing tenencyjny jest szczególnie korzystny, gdyż oszczędza się koszty przejścia praw własności (opłaty skarbowe, notarialne, sądowe), tj. opłaty, jakie należy uiścić od umowy sprzedaży, a należy pamiętać, iż przy umowie sprzedaży nieruchomości są one wysokie. Oszczędność jest istotna, koszty opłaty skarbowej przy transakcji tenencji to zaledwie 1% podstawy jej wyliczenia, a przy sprzedaży ponosimy koszt: notariusza, opłat sądowych, podatku. Przedsiębiorstwo leasingowe, pomimo, że nie nabywa własności przedmiotu umowy tenencyjnej, staje się dysponentem możliwie najszerszego prawa rzeczowego. Ponadto w umowie strony mogą zastrzec określone zabezpieczenia spłaty rat w postaci weksla, poręczenia czy hipoteki. Czynsze leasingowe są kosztem uzyskania przychodów, właściciel rzeczy wciąż może dokonywać odpisów amortyzacyjnych, a leasingodawca kompensuje osiągane przychody kosztami, które musi uiścić właścicielowi rzeczy w związku z transakcją, pozostawiając sobie określoną stopę zysku.

Leasing zwrotny (sale and lease back) stanowi szczególną odmianę transakcji leasingu finansowego, która wykształciła się w praktyce gospodarczej USA. Istotą transakcji zawieranych tą metodą jest powiązanie umowy leasingu z poprzedzającą ją umową sprzedaży. Leasingobiorca sprzedaje nabyte przez siebie środki inwestycyjne firmie leasingowej, z równoczesnym zastrzeżeniem dla siebie prawa jego dalszego użytkowania na warunkach ustalonych w umowie leasingu. Według tej formuły przedmiotem umowy leasingu jest zamiana prawa własności danego dobra na takie prawo, które pozwoli na korzystanie z niego po cenie, która odzwierciedla jego bieżącą wartość rynkową. „Sale and lease back” pełni wyjątkowo silną funkcję kredytową, bowiem firma, będąc w trudnej sytuacji finansowej (np. wskutek zagrożenia lub utraty bieżącej płynności finansowej) może sprzedać własne środki trwałe, powiększając tym samym znacznie swą płynność. W ten sposób następuje zmiana właściciela określonego dobra - od chwili bowiem zawarcia umowy sprzedaży jest nim leasingodawca (nabywca), natomiast posiadaczem pozostaje leasingobiorca (sprzedawca). Dzięki takiej konstrukcji leasingodawca może nadal z rzeczy korzystać, zaś uzyskaną z jej sprzedaży cenę może przeznaczyć na inne cele. Konsekwencją bowiem transakcji jest zwiększenie aktywów obrotowych leasingobiorcy, które może on wykorzystać tak, aby przynosiły szybszy i wyższy dochód, przy jednoczesnej możliwości korzystania ze zbytych środków trwałych. Leasing zwrotny jest korzystny dla tych przedsiębiorców, którzy wykazują wysoką wartość środków trwałych, przy jednoczesnych niedostatkach kapitału obrotowego, bądź też chcących w krótkim czasie pozyskać kapitał na dalsze inwestycje. Podobny do formy „sale and lease back” jest „supples leasing”, w którym dotychczasowy właściciel sprzedaje środki trwałe firmie leasingowej, a następnie przejmuje je od niej w leasing, jednak sam ich nie wykorzystuje, a jedynie przekazuje - w drodze umowy - do korzystania ostatecznemu użytkownikowi.

Leasing lombardowy może być zarówno odmianą leasingu kapitałowego, jak i operacyjnego. Nowe elementy dotyczą tu kwestii zabezpieczenia. Firma leasingowa stosuje w przypadku umów leasingu lombardowego uproszczoną procedurę i łagodzi wymagania co do niezbędnych dokumentów, jakie klient powinien jej przedstawić wraz z wnioskiem o zawarcie umowy. Firma chcąca sfinansować swoją inwestycję przez leasing lombardowy składa z reguły tylko oświadczenie o nie zaleganiu ze zobowiązaniami podatkowymi, okazuje towarzystwu stosowne dokumenty w postaci umowy spółki, wpisu do ewidencji działalności gospodarczej lub wypisu z rejestru handlowego, ponadto składa zaświadczenie o numerze REGON i NIP. Niezbędna jest także bankowa karta wzorów podpisów. Nie trzeba natomiast okazywać przyszłemu leasingodawcy bilansu, sprawozdania finansowego, księgi przychodów i rozchodów ani zaświadczenia z urzędu skarbowego, czyli dokumentów świadczących o kondycji finansowej niezbędnych przy innych typach leasingu. Leasing lombardowy charakteryzują dwa ograniczenia. Pierwsze z nich ma charakter przedmiotowy: przedmiotem mogą być tu tylko nowe samochody dostawcze lub ciężarowe, na które wartość kredytu nie może przekroczyć 70 000 zł. Drugie ograniczenie wiąże się z koniecznością dokonania pierwszej wpłaty w wysokości 25-45 proc. wartości przedmiotu umowy, co w oczywisty sposób ogranicza krąg potencjalnych leasingobiorców do tych podmiotów, które są w stanie ponieść koszty pierwszej wpłaty w wysokości dochodzącej do połowy ceny zakupu określonego dobra. Pierwsza wpłata stanowi zabezpieczenie umowy leasingowej, a zarazem kompensuje leasingodawcy spadek wartości przedmiotu umowy w przypadku konieczności wcześniejszego zakończenia jej wykonywania. Równocześnie tę odmianę transakcji leasingu wyróżnia szybkość dostępu do dobra inwestycyjnego dzięki złagodzonym wymogom co do przedstawianej dokumentacji finansowej (przede wszystkim brak konieczności przedstawiania zaświadczenia z urzędu skarbowego). Oferta leasingu lombardowego jest zatem skierowana do tych firm, które mając wystarczające środki finansowe na pokrycie pierwszej raty, chcą jak najszybciej rozpocząć użytkowanie określonego dobra.

Leasingiem norweskim nazywana jest taka umowa, w której wpłata wstępna zbliżona jest do całkowitej wartości przedmiotu leasingu, a comiesięczne raty, jeśli w ogóle występują, to mają symboliczną wysokość (np. 10 zł miesięcznie), w sytuacji, gdy umowa powyższa połączona jest z leasingiem zwrotnym. Leasing ten jest stosowany przede wszystkim w celu "regulacji" płaconych podatków oraz zwiększenia aktywów obrotowych leasingobiorcy.

2. Czynniki prawno-społeczne kształtujące rynek usług leasingowych

2.1. Regulacje w prawie polskim

Na gruncie polskim obecność firm leasingowych, proponujących usługi leasingowe, zaznaczyła się na początku lat 90-tych, w związku z wprowadzeniem zasad gospodarki rynkowej oraz swobody działalności gospodarczej. Początkowo umowa leasingu była regulowana tylko częściowo przepisami ustaw podatkowych oraz celnych. Stanowiła ją tzw. umowa nienazwana, która charakteryzuje się możliwością każdorazowego dostosowania do wymagań stron.

Leasing jako zjawisko prawne i ekonomiczne nie znajdował do roku 1989 odzwierciedlenia w przepisach prawa. Unormowania prawne dotyczące leasingu po raz pierwszy pojawiły się w przepisach dotyczących amortyzacji środków trwałych rozporządzenie Rady Ministrów z 19 grudnia 1989r. w sprawie uznawania składników majątkowych za środki trwałe oraz wartości niematerialne i prawne, zasad i stawek ich amortyzacji oraz zasad aktualizacji wyceny środków trwałych (Dz.U. Nr 80, poz. 350). Przepisy rozporządzenia w sprawie środków trwałych pozwalały na dokonywanie odpisów amortyzacyjnych od obcych środków trwałych otrzymanych do użytkowania na podstawie umowy leasingu, jeśli zgodnie z umową po zakończeniu okresu użytkowania nastąpi przeniesienie własności tych środków. Przychody i wydatki z tytułu tych umów kwalifikowano na podstawie przepisów ogólnych ustaw o podatku dochodowym.

W przypadku zawierania umów leasingowych samochodów istotną rolę odgrywał fakt, jaki rodzaj samochodu (ciężarowy czy osobowy) jest przedmiotem leasingu. Pociągało to za sobą konsekwencje w zakresie zaliczania ponoszonych wydatków w ciężar kosztów uzyskania przychodów, możliwości dokonywania w ciężar kosztów odpisów amortyzacyjnych, ulg inwestycyjnych czy możliwości dokonania odliczenia od podatku należnego naliczonego podatku od towarów i usług (VAT).

Zasady tych umów, ich warunki itp. kształtowały się więc pod wpływem praktyki. Stan ten uległ zmianie. Od dnia 9.12.2000 r. obowiązują przepisy kodeksu cywilnego odnoszące się do umowy leasingowej. Kodeks inaczej nazywa strony umowy leasingu. Leasingodawca to finansujący, zaś leasingobiorca - korzystający. Przez zawarcie umowy leasingu finansujący zobowiązuje się, w zakresie działalności swojego przedsiębiorstwa, nabyć rzecz od oznaczonego zbywcy na warunkach określonych w tej umowie i oddać tę rzecz korzystającemu do używania albo do używania i pobierania pożytków przez czas oznaczony. Korzystający zobowiązuje się natomiast zapłacić finansującemu w uzgodnionych ratach wynagrodzenie pieniężne, równe co najmniej cenie lub wynagrodzeniu z tytułu nabycia rzeczy przez finansującego. Tak więc poprzez zawarcie umowy leasingu korzystający i finansujący stają się podmiotami wzajemnych praw i obowiązków. Zobowiązanie korzystającego ma charakter jednorazowego świadczenia pieniężnego, spełnianego periodycznie w formie ratalnej. Zarówno wysokość, częstotliwość, jak i ilość rat określa umowa. Charakter prawny zobowiązania finansującego, polegający na oddaniu rzeczy do korzystania, klasyfikuje umowę leasingu obok umów najmu, dzierżawy i użyczenia, jako umowę o korzystaniu z rzeczy lub praw.

Wprowadzenie do polskiego systemu prawa cywilnego umowy leasingu było wyrazem dostrzeżenia istniejącej od dawna potrzeby jej usystematyzowania. Leasing jest instytucją, która posiada swoją historię, będącą wynikiem kilkuletniego stosowania w praktyce. W Polsce od kilku lat działają firmy, które profesjonalnie i na dużą skalę zajmują się zawieraniem umów leasingowych. Uregulowanie więc kwestii leasingu w polskim ustawodawstwie jest pozytywnym elementem systemowego zbliżania polskich przepisów do standardów europejskich i światowych..

2.2. Skutki prawno - podatkowe leasingu w Polsce

Skutki prawno - podatkowe leasingu są różne w zależności od tego, z jakim rodzajem leasingu mamy do czynienia. Istotne znaczenie dla dokonania rozróżnienia leasingu dla celów fiskalnych zarówno przez finansującego jak i korzystającego ma - Rozporządzenie Ministra Finansów z dnia 6. 04.1993r. w sprawie zaliczania przedmiotu umów najmu lub dzierżawy rzeczy albo praw majątkowych do składników majątku stron tych umów, określające kryteria przesądzające o tym, która ze stron zalicza rzeczy do składników swojego majątku. Przepisy te mają zastosowanie do leasingu operacyjnego, gdyż jest on traktowany przez przepisy podatkowe analogicznie, jak umowa dzierżawy czy najmu. Do aktywów finansującego zalicza się zatem przedmioty umów leasingowych, jeśli umowy te spełniają jeden z poniższych warunków:

zostały zawarte na czas nie oznaczony,

zostały zawarte na czas oznaczony, lecz nie zawierają prawa do nabycia rzeczy albo praw majątkowych przez korzystającego, albo to prawo zawierają z możliwością wypowiedzenia,

zostały zawarte na czas oznaczony, zawierają prawo do nabycia rzeczy, albo praw majątkowych przez korzystającego bez możliwości jego wypowiedzenia a ponadto:

podstawowy okres umowy, której przedmiotem są prawa majątkowe, rzeczy ruchome lub nieruchomości, z wyjątkiem gruntów, wynosi co najmniej 40% normatywnego okresu amortyzacji, a suma opłat (rat) określona w podstawowym okresie umowy jest niższa od wartości netto tych rzeczy i praw;

suma opłat (rat) w podstawowym okresie umowy, której przedmiotem są grunty, jest niższa od wartości rynkowej gruntu z dnia zawarcia umowy. Przedmiot umowy zalicza się do składników majątku korzystającego, jeżeli umowa nie spełnia któregokolwiek z powyższych warunków (leasing finansowy). W świetle omawianego rozporządzenia leasing finansowy w polskich warunkach zawsze musi zawierać prawo użytkownika do zakupu przedmiotu leasingu po podstawowym okresie umowy.

Aby zatem umowa mogła być określona mianem leasingu operacyjnego zwykle spełniony jest drugi warunek co oznacza, że umowa nie zawiera zapisu o prawie nabycia przedmiotu przez korzystającego. Przy tego typie leasingu, finansujący jako właściciel przedmiotu leasingu, (przedmiot zaliczany jest do jego majątku), dokonuje odpisów amortyzacyjnych. Do kosztów uzyskania przychodu korzystający zalicza zatem w całości czynsze leasingowe, wszelkie opłaty manipulacyjne związane z leasingiem, a także koszty eksploatacji wyleasingowanego dobra. Zgodnie z Rozporządzeniem Ministra Finansów z dnia 21.12.1995 r. w sprawie wykonywania przepisów ustawy o podatku od towarów i usług oraz o podatku akcyzowym, leasing dla celów podatku VAT należy traktować dwojako, w zależności od tego czy rzecz wchodzi w skład majątku finansującego czy korzystającego, a zatem w zależności, czy mamy do czynienia z leasingiem operacyjnym czy finansowym. Usługa leasingu operacyjnego jest opodatkowana 22 % podatkiem VAT - tak jak umowy najmu czy dzierżawy. Podatek ten od opłat leasingowych jest traktowany jako podatek naliczony, a zatem pomniejsza on w całości podatek należny korzystającego. Oddanie rzeczy w odpłatne użytkowanie traktowane jest bowiem jako świadczenie usługi, jeżeli przedmiot umowy, na podstawie wspomnianego wyżej rozporządzenia, jest zaliczany do majątku finansującego (leasing operacyjny). W omawianym przypadku podstawą opodatkowania jest kwota netto raty leasingowej płaconej okresowo przez korzystającego za korzystanie z przedmiotu. Usługi polegające na oddaniu rzeczy w odpłatne korzystanie podlegają - jak wspomniano - opodatkowaniu podatkiem VAT według stawki 22% nawet wtedy, gdy ich przedmiotem jest towar, którego sprzedaż jest zwolniona od podatku, czy też opodatkowana stawkami najniższymi: 0 % lub 7 %. Obowiązek podatkowy w podatku VAT powstaje z chwilą otrzymania całości lub części zapłaty (rata leasingowa), nie później jednak niż przed upływem terminu płatności rat leasingowej. Terminy płatności rat określa - w wypadku każdej umowy leasingu harmonogram spłat, stanowiący załącznik do umowy. Korzystającemu, na zasadach ogólnych, przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego przy nabyciu usługi. Podatek VAT naliczony od korzystającego jest równoznaczny z podatkiem VAT należnym od finansującego.

Z punktu widzenia przepisów podatkowych, leasing finansowy różni się od leasingu operacyjnego tym, że to korzystający dokonuje odpisów amortyzacyjnych. Podatkowe skutki leasingu finansowego są podobne jak przy umowie sprzedaży na raty. Jeżeli zatem w wyniku zawartej umowy leasingu, środek trwały wchodzi do aktywów korzystającego (leasing finansowy), to tego rodzaju umowę traktuje się na równi ze sprzedażą tego środka. Kosztem uzyskania przychodu dla korzystającego są zatem z reguły : odpisy amortyzacyjne, część odsetkowa rat leasingowych, koszty ubezpieczenia przedmiotu leasingu, wszelkie koszty eksploatacji tego przedmiotu. Podstawą opodatkowania w tym wypadku jest wartość netto całej kwoty świadczenia należnego od korzystającego tj. sumy rat kapitałowych, opłaty wstępnej traktowanej jako część kapitałowa, sumy rat odsetkowych oraz opłaty manipulacyjnej (prowizji) finansującego. Obowiązujące przepisy nie dają jednoznacznej odpowiedzi czy podatek VAT powinien być również naliczony od kwoty ustalonej ceny za przeniesienie własności przedmiotu, jeżeli korzystający skorzysta z przyznanego mu prawa zakupu przedmiotu leasingu po zakończeniu podstawowego okresu użytkowania. Z reguły przyjmuje się, że cena za przeniesienie własności rzeczy powinna wchodzić w podstawę opodatkowania podatkiem VAT. Obowiązek podatkowy przy umowach leasingu finansowego powstaje z chwilą wystawienia faktury, nie później jednak niż w siódmym dniu, od dnia wydania przedmiotu umowy. W sytuacji, gdy korzystający jest podmiotowo lub ze względu na rodzaj działalności zwolniony od podatku VAT, istnieje możliwość rozłożenia tego podatku na raty. Wówczas poszczególne części podatku zostaną dopisane do rat leasingowych. VAT będzie wtedy zapłacony przy każdej racie czynszu leasingowego, a nie jednorazowo. Za wartość ewidencyjną środka trwałego przyjmuje się wówczas kwotę brutto, a nie kwotę netto. W przypadku leasingu finansowego, traktowanego jako umowa sprzedaży, stawka podatku VAT zależy od rodzaju przedmiotu leasingu (0 %, 7 %, 22 %).

2.3. Zalety i wady leasingu

Leasing jak każda forma finansowania ma swoje wady i zalety. Dotychczas główną wadą leasingu była skomplikowana i niejasna forma przepisów, która z jednej strony prowadziła do powiększania się szarej strefy, z drugiej zaś do nadużyć ze strony urzędników skarbowych. Uregulowanie kwestii leasingu w polskim ustawodawstwie ujawniło leasing jako formę finansowania korzystną zarówno dla korzystającego, jak i finansującego.

Zalety dla korzystającego:

możliwość finansowania do 100% inwestycji - leasing umożliwia finansowanie ze środków obcych większej części lub nawet całości kosztów inwestycji korzystającego, stanowiąc dodatkowe źródło finansowania. Zakres finansowania w ramach leasingu jest z reguły szerszy niż przy sprzedaży na raty lub najmie-sprzedaży. Finansowaniem mogą być objęte nawet koszty dostarczenia i zainstalowania przedmiotu leasingu. W rezultacie korzystający może zachowaną rezerwę gotówkową przeznaczyć na inne cele. Uiszczanie opłat leasingowych z przychodów uzyskiwanych w wyniku korzystania

z przedmiotu leasingu zabezpiecza również przed skutkami inflacji;elastyczność finansowania inwestycji - pozwala dostosować warunki transakcji do indywidualnych potrzeb i preferencji;

uniknięcie początkowych nakładów inwestycyjnych;

rozszerzenie możliwości kredytowych - uzyskanie kredytu towarowego na warunkach leasingu w zasadzie nie ogranicza zdolności do zaciągania kredytu w innej formie, ponieważ kredyt leasingowy nie powoduje wzrostu współczynnika zadłużenia przedsiębiorstwa, liczonego jako stosunek sumy długoterminowych długów do wartości księgowej majątku przedsiębiorstwa. Leasing refinansowany, w którym ryzyko transakcji rozłożone jest między wielu kredytodawców, stwarza nawet możliwość otrzymania wyższej sumy kredytu. Leasing zwiększa zatem, jako dodatkowe źródło finansowania inwestycji, ogólną sumę kredytu dostępną dla korzystającego. Firmy leasingowe akceptują niekiedy mniejszą zdolność kredytową potencjalnego korzystającego, ponieważ dysponują lepszym zabezpieczeniem udzielonego kredytu i oddając przedmiot leasingu w ręce leasingobiorcy, spodziewają się w skutek tego poprawy sytuacji finansowej korzystającego;

zmniejszenie całkowitych kosztów inwestycji - suma opłat uiszczanych przez korzystającego w transakcji leasingu może niekiedy okazać się niższa od kosztów zakupu tego samego dobra. Jeżeli w chwili zakończenia transakcji przedmiot leasingu zachowa jeszcze znaczną część swej wartości początkowej, udostępniający będzie mógł pokryć część poniesionych kosztów sumą uzyskaną ze sprzedaży lub powtórnego leasingu dobra i jednocześnie obniżyć sumę opłat ponoszonych przez korzystającego. Może również przyznać korzystającemu prawo do zakupu tego przedmiotu na zakończenie transakcji za cenę ustaloną w umowie leasingu i podzielić się z korzystającym oszczędnościami wynikającymi z braku potrzeby ponoszenia kosztów zwrotu rzeczy oraz jej ponownej instalacji w innym miejscu;

umożliwienie dostępu do nowoczesnych technologii - transakcje leasingu stwarzają korzystającym możliwość bieżącego reagowania na rozwój techniki, które polega na wymianie coraz szybciej zużywających się ekonomicznie dóbr inwestycyjnych. Dostosowanie do postępu technicznego zapewnia najlepiej leasing bieżący, w którym korzystający nie musi korzystać z przedmiotu świadczenia udostępniającego przez dłuższy czas.

Zalety dla finansującego:

dodatkowa metoda finansowania i kredytowania inwestycji - stanowiąca podstawę działalności podmiotów gospodarczych, które trudnią się wyłącznie działalnością leasingową;

źródło wysokich zysków - osiąganych z działalności leasingowej. Status ekonomiczny i prawny udostępniającego umożliwia bowiem osiąganie przez niego dodatkowych zysków, np. w postaci zwiększenia sumy opłat leasingowych uiszczanych przez korzystającego, który nie może uzyskać niezbędnych dóbr inwestycyjnych w inny sposób lub w postaci korzyści podatkowych;

korzyści podatkowe - dla udostępniającego w postaci odpisów amortyzacyjnych i inwestycyjnych;

włączenie dostawcy do transakcji - poprzez nabywanie od niego dóbr inwestycyjnych. Stała współpraca między finansującym a dostawcą, polegająca na wzajemnym kierowaniu do siebie klientów zainteresowanych leasingiem, może zwiększyć obroty i w rezultacie zysk finansującego. Dostawcy traktują współpracę ze spółką leasingową jako uzupełniającą technikę marketingu i zazwyczaj chętnie ją podejmują.

Wady leasingu:

wysokie koszty transakcji ponoszone przez korzystającego - często przewyższają one wartość początkową dobra inwestycyjnego, wyrażoną w cenie jego zakupu przez finansującego. Opłaty za korzystanie sięgają w sumie niekiedy nawet 150% ceny zakupu takiego dobra. Na wzrost sumy opłat za korzystanie z przedmiotu leasingu wpływają przede wszystkim długi czas trwania leasingu zbliżony do okresu gospodarczej używalności jego przedmiotu, niska zdolność kredytowa korzystającego, dodatkowe usługi świadczone przez finansującego i zwiększone ryzyko przy leasingu między- narodowym. Mimo uiszczenia opłat, przekraczających początkową wartość przedmiotu leasingu, korzystający nie nabywa w chwili zakończenia transakcji automatycznie prawa własności tego przedmiotu;

dotkliwe skutki zwłoki korzystającego - włącznie z prawem do wypowiedzenia umowy ze skutkiem natychmiastowym. W transakcjach leasingu finansowego finansujący bywa wtedy uprawniony nie tylko do odebrania przedmiotu leasingu, lecz również do żądania od korzystającego uiszczenia skumulowanych opłat za pozostałą część przewidzianego w umowie okresu korzystania z tego przedmiotu;

wątpliwość co do praw korzystającego wobec dostawcy - za wady fizyczne i prawne dobra inwestycyjnego. Jeżeli problem ten nie został rozstrzygnięty przez strony transakcji leasingu w dotyczących jej umowach, dochodzenie przez korzystającego wobec dostawcy jakichkolwiek roszczeń z tytułu wad przedmiotu leasingu będzie raczej niemożliwe;

ponoszenie ryzyka cenowego i rzeczowego przez korzystającego - w postaci uiszczania opłat także w przypadku niemożliwości korzystania z dobra inwestycyjnego z powodu jego przypadkowej utraty lub uszkodzenia oraz do przywrócenia wtedy stanu poprzedniego;

ponoszenie ryzyka za dobro przez korzystającego - ma praktyczne znaczenie wtedy, gdy przedmiotem leasingu są dobra, z których korzystanie związane jest ze zwiększonym ryzykiem (np. samoloty lub statki). Wskutek tego stanowisko prawne korzystającego ulega pogorszeniu;

zwiększone ryzyko udostępniającego przy leasingu międzynarodowym - wynikające przede wszystkim ze spowodowanego odległością utrudnienia w sprawowaniu przez udostępniającego kontroli nad przedmiotem leasingu, zmian kursów walut, a także z odmiennej regulacji leasingu w prawie publicznym (podatkowym, celnym, dewizowym) oraz prywatnym (cywilnym, handlowym, postępowania cywilnego i prywatnym międzynarodowym) poszczególnych państw.

2.4. Regulacje w Unii Europejskiej

Regulacje prawne, ustalające charakter leasingu w krajach Unii Europejskiej, oparte są na prawie precedensowym. Choć głównym aktem regulującym obciążenia podatkowe, wynikające z tego typu usług, jest art.. 9 Szóstej Dyrektywy, to większość z orzeczeń, dotyczących usługi leasingu, zapadło dopiero w połowie lat 90-tych. Wyjściem dla regulacji leasingowych w Europie był rozwój działalności banków.

Podstawowe czynności związane z działaniami bankowymi, takimi jak udzielanie

pożyczek, czy przyjmowanie depozytów, nie podlegają w UE podatkowi VAT. Banki coraz częściej sięgały jednak po inne rodzaje usług - handel nieruchomościami, doradztwo podatkowe czy właśnie leasing rzeczowych. Według powszechnie stosowanej do połowy lat 70-tych zasady, VAT-owi nie podlegały te operacje bankowe, które były bezpośrednio związane z pieniądzem i jego obrotem. Natomiast działania administracyjne, zarządcze i związane z usługami informatycznymi, takiemu podatkowi nie podlegały.

Leasing znalazł się na przecięciu linii podatkowych - z jednej strony, związany był z operowaniem pieniądzem, z drugiej z kredytowym wynajmem ruchomości. Ostatecznie ustalono, że leasing środków produkcji jest usługą podlegającą VAT. Obciążeniu temu podlega przy tym nie tylko rozłożona w czasie płatność, ale i zyski jakie uzyskuje instytucja, czyli kwoty uzyskiwane ponad wartość przedmiotu leasingu, skorygowane przez wskaźniki inflacyjne.

Dotyczące leasingu regulacje prawne wywodzą się w zasadzie z ustaleń dotyczących sprzedaży ratalnej. Decyzja ta oparta jest na prawie precedensowym UE, a zwłaszcza na orzeczeniu Europejskiego Trybunału Sprawiedliwości w sprawie „Muy's end De Winter's Bouw” z 1991 r. Postanowiono wtedy, że podmiot dostarczający dobra i usługi, który umożliwia klientowi odłożenie części spłaty ceny produktu lub usługi, w zamian za uiszczenie odsetek kredytowych do czasu wykonania usługi lub przejścia przedmiotu na własność jest zwolniony z podatku VAT. Podstawą jest podobieństwo tej transakcji do usług kredytowych i ustalenia zawarte w art. 13B Szóstej Dyrektywy UE. Jeśli jednak płatność odłożona jest jedynie do czasu dostarczenia dóbr lub rozpoczęcia wykonywania usługi, oprocentowanie nie jest traktowane tutaj jako forma kredytowania, lecz jako dostarczenie dóbr lub usług. To z kolei podlega podatkowi od wartości dodanej. Prawo europejskie traktuje leasing jako dostarczanie usługi, a nie dóbr. Żadna z części płatności

nie jest bezpośrednio powiązana z kredytowaniem przedmiotu leasingu. Oznacza to, że cała płatność leasingowa podlega w UE podatkowi VAT na normalnych prawach handlowych.

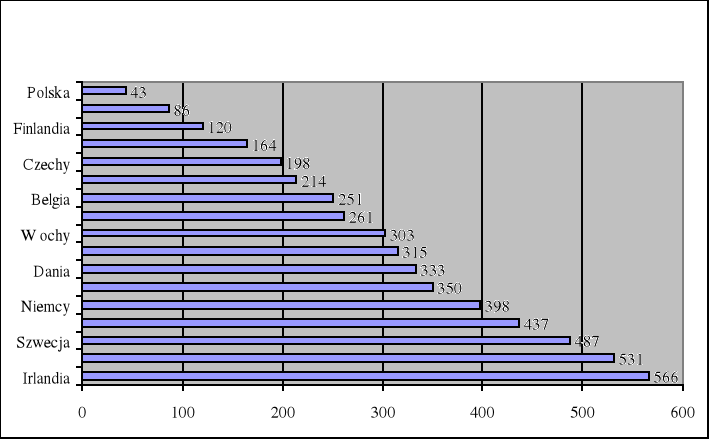

rys.1 Wartość leasingu w wybranych krajach europejskich na 1 mieszkańca (w Euro)

Źródło: „Gazeta Rachunkowa” 13.11.2001r.

W prawie europejskim jako środek transportu definiuje się zarówno środki lokomocji napędzane silnikami, jak i przedmioty, które mogą być pchane lub ciągnięte przez tego typu pojazdy. Skala jest więc dość szeroka - od zwykłych samochodów osobowych, przez okręty, barki, po samoloty. Zgodnie z sekcją 5 VAT Act z 1972 r. i art. 9.1 Szóstej Dyrektywy, najważniejszym zagadnieniem dla ustalenia płatności VAT jest w tym przypadku określenie miejsca dostarczania usługi leasingu. Za miejsce to uznaje się miejsce, gdzie dostawca usługi ma zarejestrowaną działalność gospodarczą, lub jeśli jest zarejestrowany w więcej niż jednym państwie członkowskim, jedno z miejsc najbardziej związane z wykonywaną usługą. Zastosowanie opłat VAT w przypadku gdy leasingobiorca jest zlokalizowany w innym kraju niż firma leasingowa, zostało uregulowane przez prawo precedensowe. Szczególne znaczenie mają tu dwa wyroki sądów gospodarczych w krajach Beneluksu - sprawa ARO Lease BV z 1995 r. i Lease Plan Luxembourg S.A. z 1996 r. Zgodnie z tymi wyrokami sądowymi firma leasingowa, zarejestrowana w jednym z krajów członkowskich nie oferuje swoich usług w innym kraju poprzez przedstawicielstwo jeśli:

klienci skontaktowali się z nią przez rezydujących w drugim kraju przedstawicieli firmy,

wybrali usługi zlokalizowanej w kraju drugim firmy posiadającej przedstawicielstwo w ich kraju,

firma leasingowa nabyła pojazdy w kraju w którym jest zarejestrowane przedsiębiorstwo je produkujące i następnie rozprowadza je w innych krajach, w których posiada przedstawicielstwa, na zasadzie umowy leasingu stosowanej w kraju, gdzie sama jest zarejestrowana,

klienci firmy leasingowej płacą koszty utrzymania pojazdów i podatki w innym kraju, w którym firma leasingowa nie ma biura lub miejsc przechowania pojazdów.

Powyższe zasady określają ściśle, że firma leasingowa zarejestrowana w jednym kraju członkowskim, która oferuje usługi leasingowe w innym kraju, nie posiada w ten sposób automatycznie przedstawicielstwa w tym kraju jedynie poprzez sam fakt oferowanej usługi. Dookreśla to jedynie generalnie stosowaną UE zasadę, że miejscem usługi jest zwykle państwo, w którym firma leasingowa jest zarejestrowana. Nieposiadanie odpowiedniej infrastruktury do utrzymania przedstawicielstwa najczęściej oznacza formalny brak oddziału w innym kraju. Cała ta procedura ma na celu zapobieżenie płacenia podatku VAT przez firmy leasingowe w krajach, gdzie podatek ten jest mniejszym obciążeniem.

2.5. Społeczne uwarunkowania umów leasingu

Poza czynnikami prawnymi i fiskalnymi, które kształtują rynek leasingu w Polsce duże znaczenie ma aspekt społeczny. Kwestia nastawienia, nastrojów i tzw.mody ma często istotne znaczenie dla poziomu sprzedaży. Ta forma finansowania zakupu środków trwałych na potrzeby podmiotów gospodarczych jest stosunkowo młoda na naszym rynku. Ponad dziesięć lat funkcjonowania leasingu spowodowało wiele mitów i legend na jego temat. Przede wszystkim potencjalni klienci (podmioty gospodarcze ) lub osoby reprezentujące je (kierownicy, zarządy firm) nie posiadają w większości wypadków dostatecznej wiedzy na ten temat. Według badań Demoskopu w 1998 roku 27% przedsiębiorców deklarowało, że zasady działania leasingu są im znane, 50% twierdziła, że „trochę się w nich orientuje”, pozostałe 13% posiadało tylko wiedzę podstawową. Najlepsza znajomość tych zagadnień jest wśród kadry kierowniczej przedsiębiorstw państwowych i spółek prawa handlowego. Zdecydowanie gorszą wiedzę mają przedstawiciele podmiotów gospodarczych prowadzonych na podstawie wpisu do ewidencji gospodarczej i spółdzielni. Posiadane wiadomości są w większości wypadków oparte na przekazach ustnych i wycinkowej wiedzy gazetowej, która zazwyczaj dotyczy określonych fragmentów rzeczywistości leasingowej w Polsce. Bez wątpienia jest to również wina samych firm leasingowych, które nigdy nie starały się potencjalnemu klientowi przybliżyć ten produkt w sposób prosty i zrozumiały. Przez całe lata również złą atmosferę wokół leasingu tworzył rząd i organy prawodawcze w Polsce co powodowało, że przeciętny obywatel odnosił wrażenie, że jest to forma podejrzana i na granicy prawa. Urzędy skarbowe w sposób praktycznie dowolny interpretowały niespójne przepisy dotyczące umów leasingu co często powodowało, że leasingobiorcy musieli płacić fiskusowi duże kary. Nie bez znaczenia dla skłonności do zawierania umów leasingu w ostatnich miesiącach były upadki dużych firm leasingowych, które spowodowały, że klienci zostali bez nabytych środków trwałych ale ze zobowiązaniami finansowymi w stosunku do wierzycieli tych firm. Te wszystkie aspekty powodują, że leasing spostrzegany jest ciągle w Polsce jako opłacalne działanie ale bardzo ryzykowne i o określonym efekcie transakcji w perspektywie czasu.

W obecnej sytuacji recesji, kiedy wiele firm traci płynność lub upada nastroje potencjalnych klientów do zakupu są negatywne. Brak poczucia bezpieczeństwa i pewności jutra zniechęca do jakichkolwiek decyzji związanych z ryzykiem finansowym. Obserwuje to autor niniejszej pracy na rynku motoryzacyjnym, gdzie liczne zachęty w postaci korzystnych upustów i produktów leasingowych nie powoduje zwiększonego zainteresowania klientów. Jest to duży problem dla dealerów i firm leasingowych aby na obecnym rynku znaleźć formułę działania, która da pozytywne rezultaty w postaci przynajmniej utrzymania sprzedaży na obecnym poziomie.

3.Rynek usług leasingowych w Polsce

3.1.Poziom i struktura rynku usług leasingowych w latach 1999-2001

W Europie zachodniej poziom finansowania inwestycji leasingiem waha się w granicach 20-30% , w Polsce w 2000 roku wyniósł ok.9-10%. Jest to ciągle poziom niski, tym bardziej, że polska gospodarka cierpi na brak kapitału a uzyskanie go za pośrednictwem firm leasingowych jest łatwe.

państwo |

udziały w% |

Irlandia |

49 |

Czechy |

28 |

Węgry |

13 |

Portugalia |

23 |

Niemcy |

20 |

Wielka Brytania |

30 |

Hiszpania |

8 |

Austria |

16 |

Włochy |

12 |

Francja |

17 |

Holandia |

12 |

Belgia |

11 |

Dania |

20 |

Finlandia |

10 |

Norwegia |

16 |

Polska |

9 |

Tab.1 Udziały leasingu w finansowaniu inwestycji w poszczególnych państwach europejskich w 2000r.

Żródło:Europejski Fundusz Leasingowy

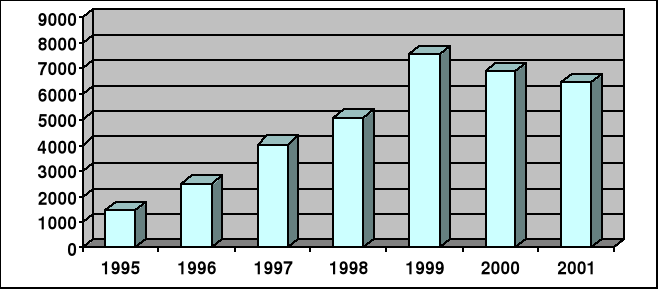

Poziom sprzedaży usług leasingowych w Polsce od 19985 roku do 2000 miał tendencje rosnącą. (Szczegółowa dynamika poziomu sprzedaży została umieszczona w załącznikach tab. 1.) Rok 2000 był przełomowy dla branży kiedy to nastąpił spadek obrotów pierwszy raz w historii tej formy finansowania na naszym rynku. Złożyło się na to kilka przyczyn: zmalała oddana w leasing wartość nieruchomości, spadek sprzedaży samochodów nowych, niekorzystne zmiany w przepisach regulujących leasing samochodów osobowych przeznaczonych do przewozu ładunku oraz wstrzymanie przez banki finansowania wielu firm leasingowych (BG Leasing, Carcade Invest i CLIF). Również w roku 2000 zanotowano dalszy spadek obrotów i obecnie nie widać przesłanek, które wskazywałby na zmianę tej tendencji.

Rys.2. Poziom usług leasingowych w Polsce w latach 1995-2001 (w mln PLN)

Źródło:Konferencja Przedsiębiorstw Leasingowych

Podstawowy podział rynku usług leasingowych na nieruchomości i ruchomości. (Dynamika poszczególnych kategorii sprzedaży w tab. 3 i 4 w załączniku).W analizowanych latach zależność miedzy jedna a drugą częścią kształtuje się ok. jak 20/80 w wartości kwotowej udzielonych kontraktów. Biorąc pod uwagę koszty nieruchomości świadczy to o bardzo małym i nierozwiniętym leasingowaniu tych rzeczy. Osiągnięty poziom jest generowany przede wszystkim przez jedną firmę LHI Leasing Polen, która zajmuje się wyłącznie leasingowaniem wybudowanych marketów dla największych sieci sprzedaży detalicznej i półhurtowej jak również PEKAO Leasing, BRE Leasing i ostatnio ING Lease- firmy o silnym zapleczu kapitałowym. Jako przyczyny takiego niewielkiego rynku nieruchomości w leasingu podaje się: brak stabilnego ustawodawstwa podatkowego w tym zakresie, niewielka liczba podmiotów dysponująca odpowiednio dużym kapitałem do tego typu długoterminowych kontraktów, złożoność i kosztowność zbycia nieruchomości i częste kłopoty z ustaleniem faktycznego stanu prawnego nieruchomości.

Leasing ruchomości można podzielić się na następujące kategorie: maszyny i urządzenia, komputery i sprzęt biurowy, środki transportu drogowego ( bez samochodów osobowych), samochody osobowe, środki transportu powietrznego, wodnego i kolejowego i inne ruchomości.

|

1999 |

2000 |

2001 |

|||

|

mln.PLN |

% |

mnl.PLN |

% |

mln.PLN |

% |

maszyny i urządzenia przemysłowe |

1947,74 |

33,22 |

1875,62 |

32,41 |

1649,00 |

32,15 |

komputery i sprzęt biurowy |

328,08 |

5,60 |

290,37 |

5,02 |

294,20 |

5,74 |

śr.transportu drogowego |

2989,97 |

51,00 |

3145,55 |

54,36 |

2582,00 |

50,35 |

samochody osobowe |

21,38 |

0,36 |

25,67 |

0,44 |

157,60 |

3,08 |

śr.trans. powietrznego, wodnego i kolejowego |

234,17 |

3,99 |

254,67 |

4,40 |

228,30 |

4,45 |

inne ruchomości |

341,19 |

5,83 |

194,65 |

3,37 |

217,20 |

4,23 |

razem ruchomości |

5862,53 |

100,00 |

5786,53 |

100,00 |

5128,30 |

100,00 |

Tab.2. Struktura ruchomości oddanych w leasing w Polsce w latach 1999-2001

Źródło:Konferencja Przedsiębiorstw Leasingowych

Podstawowe znaczenie na rynku polskim ma leasing środków transportu drogowego które stanowią ponad 50% leasingowanych ruchomości, drugie miejsce zajmują maszyny i urządzenia przemysłowe ponad 30%. Pozostałe kategorie stanowią ok. kilku procent tego rynku. Struktura udziałów wszystkich kategorii w rynku w analizowanych latach jest stabilny co świadczy o pewnym ustabilizowaniu się struktury tego rynku. Wyjątek stanowią tylko samochody osobowe, które do 20001 roku stanowiły nikły procent rynku ruchomości, 0,36% w 1999r. i 0,44% w 2000r. Raptowny wzrost nastąpił w 2001 roku do poziomu 4,45%. Zmiana przepisów od 1 października 2001 roku umożliwiająca leasingowanie samochodów osobowych do wartości 20.000 Euro przez podmioty gospodarcze spowodowała wzrost zainteresowania klientów i znaczne zakupy tych samochodów. Wynik jak na trzy miesiące roku jest imponujący i można przypuszczać, że w bieżącym roku sprzedaż samochodów osobowych w leasingu będzie jeszcze większa. Jest to na pewno obecnie rosnąca jedyna część rynku usług leasingowych.

3.2.Firmy leasingowe na rynku Polskim

Od 1989 do roku 2000 roku firmy leasingowe były właściwie tworzone przez trzy podstawowe grupy kapitałowe:

kapitał wywodzący się z sektora bankowego ( PEKAO Leasing, PBG Leasing, BRE Leasing, Handlowy Leasing, Deutsche Financial Services Polska, BA-Creditanstalt Leasing Polen, BSK Leasing itp.),

kapitał wywodzący się z sektora motoryzacyjnego (Mercedes Benz Leasing, BDK Daewoo Leasing, Volkswagen Leasing Polska, Ford Credit Poland, Fiat Finance Polska),

kapitał „niezależny” niezwiązany z żadnym z w/w sektorów (EFL, Grupa Kapitałowa CTL, Carcade Invest, CLIF, Orix itp.).

Rok dwutysięczny był przełomowy dla trzeciej grupy firm leasingowych ponieważ swoją działalność opierały zazwyczaj na finansowaniu ze źródeł zewnętrznych - banków , które w większości odmówiły im takiej usługi. Spowodowało to często utratę płynności prowadzącą do upadłości (BG Leasing, CLIF) lub do zaprzestania zawierania nowych kontraktów (Carcade Invest). Były to często firmy z pierwszych miejsc rankingów firm leasingowych w Polsce. Niektórym udało się związać się z silnie kapitałowym partnerem jak EFL z francuską grupą bankową Caisse Nationale de Credit Agricole czy Futura Leasing z koncernem motoryzacyjnym GM. Również grupa firm wywodząca się z banków uległa zmianie ze względu na konsolidacje sektora bankowego. Powstały nowe firmy lub zostały włączone do firm banków macierzystych w czasie konsolidacji: PeKaO S.A z PBG.S.A. i B.D.K.S.A., Banku Handlowgo S.A. z City Bankiem czy Banku ŚląskiegoS.A. z ING Bank S.A.. Najmniej zmian nastąpiło w grupie związanej z branżą samochodową co zapewne wiąże się z silnym zapleczem kapitałowy i stosunkowo bezpiecznym i ograniczonym rynkiem sieci danej marki na którym te firmy działają. Wyjątkiem jest BDK Daewoo Leasing, które nie zostało włączone do PEKAO Leasing i właściwie ze względu na niski udział w rynku marki Daewoo wypadło z rynku. Chociaż w ostatnich miesiącach obserwuje się iż ze względu na malejącą sprzedaż samochodów firmy związane z producentami samochodów starają wychodzić poza sieć danej marki i próbują stać się firmami uniwersalnymi.

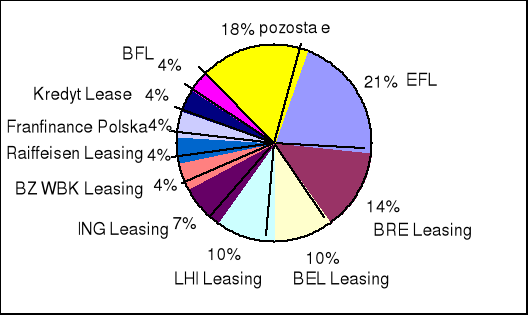

Rys.3 Udziały największych firm leasingowych na rynku polskim w roku 2001 ( w

mln.PLN)

Źródło.Konferencja Przedsiębiorstw Leasingowych

Wyniki za rok 2001 pokazują że, dziesięć największych firm na rynku generuje sprzedaż w wysokości 82% rynku usług finansowych. ( wyniki za lata 1999, 2000, 2001 poszczególnych firm leasingowych w tab.5, 6, 7, w załączniku). Przy czym prawie wszystkie firm wywodzą się z sektora bankowego co jest wynikiem w/w omawianych zmian na tym rynku. Rynek jest w fazie stabilizacji i w dalszym ciągu będzie dochodziło do niewielkich zmian związanych z nielicznymi firmami niezależnymi kapitałem. W minionych dwóch latach małe firmy o zasięgu lokalnym praktycznie wypadły z rynku. Ich los podzieliły duże firmy, które w porę nie pozyskały wsparcia kapitałem. Wyjątkiem jest tu Carcade Invest która w momencie nie dojścia do skutku transakcji nabycia jej przez Europejski Fundusz Leasingowy szybko zmieniła strategie działania i zajęła się pośrednictwem finansowym wydzielając do odrębnej spółki kontrakty leasingowe w toku. Mimo młodego wieku rynku doszło do istotnych zmian dotyczących jego uczestników i określenia stabilnych pozycji na nim

3.3.Oferta leasingu na rynku polskim

W przypadku leasingu trudno jednoznacznie powiedzieć o cenie danego produktu leasingowego. Tak jak jest w przypadku kredytu czy lokaty gdzie podaje się oprocentowanie, które jest wymiernym miernikiem kosztu w przypadku kredytu czy zysku w przypadku lokaty to w przypadku leasingu sprawa jest bardziej skomplikowana. Na koszt ofert leasingowej składają się następujące elementy:

Wpłata początkowa lub inaczej zwana czynszem inicjalnym od 10% do 45% wartości netto środka trwałego. Może być zerowy ale zazwyczaj oscyluje w granicach 10 do 20%.

Wysokość czynszy leasingowych podawana w postaci faktora leasingowego. Jest to wartości procentowa określająca wielkość opłat comiesięcznej w leasingu. Aby obliczyć wartość kwotową należy pomnożyć faktor leasingowy przez wartość netto środka trwałego. Czynsze leasingowe są opłatą periodyczną , których ilość zależy od okresu leasingu.

Wartość wykupu lub wartość rezydualna jest to procentowo podana wielkość którą korzystający będzie musiał zapłacić po zakończeniu kontraktu aby stać się właścicielem środka trwałego.

Dodatkowymi opłatami może być opłata manipulacyjna ( zazwyczaj od 1 do 6%) lub inne koszty np. koszt rejestracji pojazdu, koszty administracyjne itp.

Dopiero suma wszystkich tych opłat daje nam możliwość porównania kosztu określonej oferty. Dlatego można porównywać konkretne oferty na takie same środki trwałe i takie same okresy leasingu. Zazwyczaj jest tak że , klient nie do końca orientuje się w cenie oferty. Po pierwsze oferty drukowane dla klientów mają taką formę aby klient z trudnością zliczył wszystkie opłaty, po drugie często opłat manipulacyjnych lub innych nie umieszcza się na konkretnych ofertach tłumaczą, że wynikają one z ogólnego regulaminu firmy i klient ma świadomość ich wielkości. Obecne na rynku ofert sprzedawane są w PLN, EUR, CHF i USD. Produkty w obcych walutach mają zazwyczaj niższą wartość kwotową faktora ale należy pamiętać o ryzyku kursowym, które może zmienić koszt kontraktu na przestrzeni czasu. Jednak obserwuje się powrót do ofert w PLN. W załącznikach w tabeli od nr 7 do 10 przedstawiłem przykład porównania oferty dla środków transportu kilku czołowych firm leasingowych w tej kategorii. Porównanie sporządzone jest dla dwóch najbardziej typowych okresów 36 i 48 miesięcy dla PLN i walut obcych. Jak widać z porównania rozpiętość cenowa w poszczególnych firmach dla tego samego środka trwałego jest duża i oscyluje w granicach nawet kilkudziesięciu procent jego wartości netto. Taka rozpiętość cenowa jest możliwa dla tego że, jest to oferta podstawowa. Dla stałych klientów, kupujących większą ilość samochodów lub potrafiących się targować obniża się zazwyczaj jej cenę. Jednak świadczy to również o małym natężeniu walki konkurencyjnej miedzy firmami leasingowymi z jednej strony, z drugiej kanały dystrybucji wymagają dodatkowych opłat dla pracowników w salonach i często te oferty zawierają je w sobie. Zasada jest taka im środek trwały tańszy i bardziej wystandaryzowany (np. samochód) tym oferta bardziej określona i mniej możliwa do negocjacji. W miarę wzrostu ceny i dostosowywania środka trwałego do potrzeb klienta (np. nieruchomość) tym oferta indywidualnie sporządzona dla klienta i trudno wtedy mówić o średniej cenie oferty leasingu ( np. w przypadku supermarketu). Dlatego wszelkie kontrakty na nieruchomość są sporządzane według modelu transakcji indywidualnej na potrzeby określonych klientów i uzależnione od takich czynników jak: wielkość inwestycji, zamierzone dochody z niej, kondycja finansowa korzystającego, formy zabezpieczeń kontraktów itp.

Wszystkie firmy leasingowe mają zazwyczaj podstawowe oferty na kategorie środków trwałych, które mogą sfinansować. Głównym podstawowym kryterium podziału są stawki amortyzacji danej grupy środków trwałych i najbardziej powszechne to:

samochody osobowe,

samochody ciężarowe,

ciągniki siodłowe,

ciągniki siodłowe i naczepy,

sprzęt i wyposażenie biur,

maszyny i sprzęt budowlany,

linie technologiczne.

Oprócz tych podstawowych ofert przedstawia się klientom specjalne oferty np. leasing zerowy gdzie suma opłat wynosi 100% wartości netto samochodu oferowana w salonach fiata przez Fiat Finance Polska i EFL. Również poszerza się ofertę o produkty indywidualnie charakterystyczne dla danej firmy jak np.: Car Fleet Managment oferowane przez EFL jako program finansowania i obsługi flot samochodowych, programy vendorowe polegające na współpracy z producentami i limit leasingowy polegający na współpracy firmy z leasingobiorcą na zasadach i warunkach określonych ramowo dla uzgodnionego okresu w celu finansowania wieloetapowej inwestycji lub wieli inwestycji w tym okresie oferowany przez BRE Leasing. Taka zróżnicowana oferta pojawia się coraz częściej na rynku co pozwala firmą poszerzyć swoje produkty, zaznaczyć swoją indywidualność i jest sygnałem rozpoczęcia walki o klienta nie tylko kanałami dystrybucji, ceny, ale też szerokościa gamy oferowanych produktów.

3.4.Kanały dystrybucji usług leasingowych

Analizując obecny rynek usług leasingowych w Polsce można wyszczególnić trzy zasadnicze podstawowe formy kanałów dystrybucji:

tradycyjny,

obca sieć lub współpracownicy zewnętrzni,

programy vendorowe,

internet.

Od momentu powstania pierwszych firm leasingowych i wraz z rozwojem tej formy usług wykształcił się tradycyjny model dystrybucji w postaci centrali firmy leasingowej i oddziałów terenowych. Nie bez znaczenia był fakt , że większość firm tego typu wywodziło się kapitałowo z banków i to determinowało taki sposób działania. Klient załatwiał wszystkie formalności w siedzibie firmy leasingowej. Na początku lat dziewięćdziesiątych poziom usług finansowych był tak niski, że klient który chciał skorzystać z kredytu lub leasingu bez problemu trafiał do biura danego usługodawcy i załatwiał wszystkie formalności nawet kilka dni czy tygodni w zależności od wartości środka trwałego. Następnym etapem było wchodzenie do punktów sprzedaży danej rzeczy ( np. salony samochodowe, producenci, dealerzy maszyn i urządzeń) z informacją o produkcie leasingowym , a następnie przenoszenie części procedury ( sporządzanie oferty i wniosku leasingowego, podpisywanie umów) do tych miejsc. W tej formie dystrybucji firma leasingowa angażuje duże zasoby kapitałowe i personalne. Co musi wiązać się z jej dużą dochodowością. Pozytywną stroną jest duże bezpieczeństwo kontraktów i kontrolowana jakość świadczonych usług przez leasingodawce.