System podatkowy w Polsce

Polityka budżetowa (nazywana też czasem fiskalną) jest wyodrębniana ze względu na specyfikę środków, którymi się posługuje, a nie finalnych celów, które są wyznaczone w założeniach polityki ekonomicznej państwa.

Budżet państwa jest rocznym planem dochodów i wydatków oraz przychodów i rozchodów:

organów władzy państwowej, kontroli i ochrony prawa, sądów i trybunałów, administracji rządowej.

Budżet państwa jest uchwalany w formie ustawy budżetowej na okres roku kalendarzowego.

Budżet jest więc zespołem narzędzi i środków służących do realizacji świadomie określanych zadań społeczno-gospodarczych państwa.

Polityka budżetowa zajmuje się sposobami wykorzystania dochodów i wydatków publicznych w celu realizacji zadań stojących przed państwem.

Dochody i wydatki budżetowe są wykorzystywane do:

zapewnienia wykonania określonych usług publicznych

oraz ochrony istniejących instytucji polityczno-ustrojowych, zapewnienia rozwoju i ochrony określonych dziedzin i form działalności gospodarczej oraz realizacji określonych przemian w gospodarce.

W teorii finansów publicznych w ramach polityki budżetowej wyróżnia się zwykle trzy podstawowe dziedziny, określane również mianem funkcji polityki budżetowej:

alokacyjną,

redystrybucyjną,

stabilizacyjną

Oddziaływanie państwa na gospodarkę za pomocą

dochodów i wydatków publicznych- funkcja alokacyjna

Dochody publiczne

• pożyczki publiczne (ograniczają pożyczki prywatne) polityka podatkowa

• cła protekcyjne

• instrumenty podatkowe promujące i hamujące rozwój określonych przedsięwzięć (np. ulgi, zwolnienia z podatku VAT)

Wydatki publiczne

• wydatki inwestycyjne

• wydatki na działalność służb, które przyczyniają się do poprawy funkcjonowania infrastruktury ekonomicznej i społecznej

Oddziaływanie państwa na gospodarkę za pomocą dochodów i wydatków publicznych- funkcja redystrybucyjna

Dochody publiczne

• podatek bezpośredni

od dochodów osobistych

Wydatki publiczne

• pieniężne transfery socjalne (np. zasiłki dla bezrobotnych) bezpłatne lub częściowo odpłatne zaspokajanie określonych usług społecznych, kształtowanie wyjściowych warunków rynkowego podziału dochodów (np. wydatki na szkolenie)

Oddziaływanie państwa na gospodarkę za pomocą dochodów i wydatków publicznych

- funkcja stabilizacyjna

Dochody publiczne

operacje pożyczkowe

• wywołujące efekt deflacyjny (gdy pożyczka publiczna absorbuje nadmiar siły nabywczej publiczne) operacje podatkowe

• „automatyczne stabilizatory" wynikające z progresywnego charakteru podatku dochodowego

• zmiana stawek podatkowych

• ulgi i zwolnienia podatkowe stymulujące inwestycje lub eksport

Wydatki publiczne

• wywołujące efekt inflacyjny gdy finansują wydatki na:

wynagrodzenia sektorze publicznym,

świadczenia socjalne,

wydatki na roboty publiczne,

wydatki zbrojeniowe

Pojęcie podatku

Świadczenie pieniężne różnych podmiotów, z różnych tytułów, pobierane przez władze publiczne (państwowe i samorządowe) na mocy odpowiednich ustaw

Obowiązek ustawowej regulacji obciążeń podatkowych nakłada Konstytucja Rzeczypospolitej Polskiej, co oznacza, że tylko Sejm może wprowadzać, likwidować lub zmieniać obowiązki podatkowe w państwie.

Cechy podatku

Przymusowość - wynika z prawa zastosowania środków egzekucyjnych (zajęcie dochodów, majątku) wobec podmiotów, w których powstało zobowiązanie podatkowe

Bezzwrotność - prawidłowo ustalona i uiszczona kwota podatku nie podlega zwrotowi. Zasadzie bezzwrotności podatku nie przeczą zwroty z tytułu nadpłaty podatku oraz możliwe zwroty podatku VAT wynikające z jego specyficznej konstrukcji

Nieodpłatność - wyraża się brakiem prawa do żądania jakichkolwiek odwzajemnionych świadczeń z tytułu wpłaconego podatku

Podatek jest świadczeniem ogólnym - obowiązki podatkowe są jednolite dla wszystkich podmiotów, które danym obowiązkiem są objęte na podstawie prawa podatkowego

Elementy konstrukcji podatku

podmiot opodatkowania

przedmiot opodatkowania

podstawa opodatkowania

stawka podatkowa

warunki i terminy płatności

ulgi i zwolnienia podatkowe

Podmiot opodatkowania

Podmiot czynny - podmiot na rzecz którego przekazywany jest podatek (w ustawach podatkowych wskazane są organy uprawnione do poboru podatku np. urzędy skarbowe w imieniu podmiotu czynnego np.. Państwa czy samorządu terytorialnego

podmiot bierny - dotyczy go obowiązek podatkowy, jest to:

podatnik - fizyczna lub prawna oraz jednostki nie posiadające osobowości prawnej, obciążone świadczeniem podatkowym.

płatnik - podmiot zobowiązany ustawowo do obliczania podatku, potrącania z niezależności podatnika i zapłaty organowi finansowemu w określonym terminie np. pracodawca, zobowiązany jest obliczyć, potrącić i wpłacić podatek od wynagrodzenia (dochodu) pracownika.

Przedmiot opodatkowania

Jest to określony w danej ustawie podatkowej stan faktyczny (np.: sprzedaż towaru, osiągnięcie dochodu), który rodzi obowiązek podatkowy. „Przedmiotem opodatkowania podatkiem dochodowym jest dochód, bez względu na rodzaj źródeł przychodów, z jakich dochód ten został osiągnięty.” - ustawa o podatku dochodowym art. 7 ust. 1.

Podstawa opodatkowania

Jest to wyrażony wartościowo (np. kwota dochodu w podatku dochodowym) lub ilościowo (np. powierzchnia gruntów czy budynków w podatku od nieruchomości) przedmiot opodatkowania

Stawka podatkowa

Jest to określona ustawą wielkość liczbowa wyrażająca stosunek podatku do podstawy opodatkowania

stawka procentowa - określa jaką część podstawy opodatkowania stanowi zobowiązanie podatkowe np. podatek dochodowy od osób prawnych wynosi 19% dochodu

Stawka podatkowa

Stawka liniowa - oznacza, że wysokość podatku jest określona stałą stawką procentową w stosunku do podstawy opodatkowania niezależnie od jej poziomu

Stawka progresywna - wraz ze wzrostem podstawy opodatkowania wzrasta stawka procentowa, którą należy zastosować do obliczania podatku

Stawka regresywna - wraz ze wzrostem podstawy opodatkowania maleje stawka procentowa. Aktualnie w Polsce nie jest stosowana

Warunki i terminy płatności

Są to unormowania przepisów podatkowych dotyczących zasad opłacania poszczególnych zobowiązań podatkowych

Ulgi podatkowe

Ograniczenie obciążeń podatkowych wynikające z systemowych uregulowań w zakresie danego podatku wynikające z indywidualnych decyzji administracyjnych. Ulgi dotyczą obniżenia podatku po ustaleniu jego wymiaru.

Zwolnienia podatkowe

Polegają na ustawowym wyłączeniu całości lub części przedmiotu opodatkowania z opodatkowania, co skutkuje zmniejszeniem zobowiązań podatkowych

Kryteria klasyfikacji podatków

przedmiot opodatkowania (co podlega opodatkowaniu)

związek między podatkiem a ciężarem podatkowym

budżet do którego trafia podatek

Klasyfikacja podatków według przedmiotu opodatkowania

podatki dochodowe

podatki majątkowe

podatki od przychodów

podatki od wydatków

Podatki od przychodów - przedmiotem opodatkowania są przychody osiągnięte w działalności gospodarczej. Taka podstawa opodatkowania oznacza, że nie mają znaczenia wyniki działalności gospodarczej, lecz zrealizowana przez podmiot sprzedaż. Podatki przychodowe są wkalkulowane w cenę sprzedanych dóbr i obciążają ich nabywcę np. podatek VAT

Podatki od wydatków (konsumpcyjne) - są wkalkulowane w cenę sprzedaży wybranych dóbr (np. samochody osobowe, jachty), lub takich, które z reguły traktowane są jako dobra przynoszące dochody budżetowe (alkohol, papierosy). Typowym podatkiem konsumpcyjnym jest akcyza

Kryterium zależności między podatnikiem a ciężarem podatkowym

Podatki bezpośrednie Podstawowymi podatkami bezpośrednimi są: podatek od dochodów osób fizycznych i od dochodów osób prawnych.

Podatki pośrednie Do podatków pośrednich zalicza się m. in.: podatek od wartości dodanej (VAT) i akcyzę. Podatek pośredni jest zawarty w cenie i adresowany do finalnego nabywcy produktów i usług, czyli konsumenta.

Podatki bezpośrednie - istnieje bezpośredni związek między podatnikiem a ciężarem podatkowym (podatek uszczupla dochody lub majątek podatnika) np. podatek dochodowy od osób fizycznych i prawnych

Podatki pośrednie - ich cechą jest przerzucalność, wyrażająca się tym, że faktyczny ciężar podatku ponoszony jest nie przez danego podatnika lecz przez nabywców dóbr, sprzedawanych przez podatnika

Kryterium budżetu przeznaczenia

Podatki państwowe

Podatki samorządowe

Podatki państwowe - zasilają budżet państwa (np. podatek dochodowy) i stanowione są przez władze państwowe we wszystkich szczeblach. W Polsce budżet „dzieli się” z budżetami samorządowymi niektórymi podatkami np. podatkiem dochodowym od osób prawnych i fizycznych

Podatki samorządowe (lokalne) - trafiają do budżetu gmin. Podatki te stanowione są ustawami, jednak w wielu przypadkach ustawy pozostawiają samorządom pewien zakres swobody np. podatek od nieruchomości ma określoną ustawowo tylko górną granicę, co oznacza, że każda gmina może indywidualnie uchwalić wysokość stawek mieszczących się w ustawowo określonych granicach

Wydatki budżetowe dzielą się na wydatki realne i transfery

Wydatki realne dotyczą zakupu produktów i usług przez administrację państwową. Zaliczamy do nich np. zakup lekarstw dla szpitali, ławek dla szkół, itd... Należą również do nich płatności za usługi urzędników administracji, nauczycieli, lekarzy itd...

Transfery są to płatności rządu na rzecz różnych podmiotów gospodarczych bez wzajemnego świadczenia usług z ich strony. Zaliczamy do nich dopłaty do emerytur i rent, zasiłki dla bezrobotnych, zapomogi dla biednych itp..

Transfery rządowe dotyczą również subwencji (dotacji) udzielanych budżetom lokalnym, przedsiębiorstwom państwowym (np. kolejom) lub komunalnym (np. komunikacji miejskiej) oraz prywatnym firmom. Celem subwencji jest dofinansowanie niektórych rodzajów produkcji, zwiększanie zdolności eksportowych, ochrona miejsc pracy, stabilizacja koniunktury.

Stan finansów publicznych jest określany głównie przez trzy wielkości strategiczne:

• stopę podatkową mierzoną udziałem różnego rodzaju podatków

w dochodzie narodowym = h,

• wielkość wydatków budżetu państwa G,

• poziom wytwarzanego dochodu narodowego w kraju

Y = PKB.

Jeśli założymy, że przeciętna stopa podatkowa wynosi = 0,25, wówczas T = 0,25 Y. Przy założeniu, że wydatki budżetowe G są niezależne od dochodu narodowego Y, stany równowagi i nierównowagi budżetu państw można zilustrować następującym wykresem:

Równowaga budżetu w punkcie E zostanie osiągnięta przy poziomie

dochodu narodowego 800, gdyż wówczas

G = h · Y, czyli 200 = 0,25 · 800.

Poniżej tego poziomu dochodu występuje deficyt, gdyż łączna suma wydatków przewyższa łączną sumę wpływów.

Przy wyższym dochodzie narodowym pojawi się nadwyżka wpływów nad wydatkami budżetu.

Deficyt ten może wynikać bądź z nadmiernych wydatków budżetowych (militaryzacja gospodarki, rozbudowana administracja państwowa, inwestycje publiczne, transfery, wysokie koszty obsługi długu zagranicznego i długu wewnętrznego itp.), bądź też ze zbyt niskich dochodów.

Niskie dochody mogą wynikać bądź z niskiej stopy opodatkowania, bądź z nieefektywnego i mało skutecznego systemu ściągania podatków, bądź wreszcie ze spadającego poziomu produkcji i dochodu narodowego.

Dlatego deficyt jest z reguły większy w okresie recesji gospodarczej, gdy dochód narodowy spada, i mniejszy w okresie ożywienia, a tym bardziej w okresie wysokiej koniunktury, kiedy dochód narodowy wykazuje znaczny wzrost.

Polityka podatkowa powinna wynikać z kilku podstawowych zasad:

• sposób płacenia podatków powinien być wygodny dla podatnika,

• koszty poboru podatków powinny być niskie,

• podatki nie powinny niszczyć motywacji podatnika do zwiększania jego aktywności gospodarczej,

• ludzie muszą z góry wiedzieć, jakie podatki będą musieli zapłacić w danym okresie.

Polityka ekspansywna

wzrost wydatków * wzrost produkcji * wzrost wpływów podatkowych * wzrost deficytu / dana stopa podatkowa

Polityka restrykcyjna

wzrost st. podatkowej * spadek DN równowagi * spadek wpływów podatkowych * spadek deficytu / dana stopa podatkowa

Efektywność polityki fiskalnej

•Dokładność prognoz: wahań globalnego popytu, skutków zmian wydatków państwowych, skutków zmian opodatkowania, efektów mnożnikowych

•Problem czasu - opóźnienia:

rozpoznania

od rozpoznania do podjęcia działań

od podjęcia działań do rzeczywistych zmian

od zmian w wydatkach i podatkach do zmian dochodu, cen i zatrudnienia

powolna reakcja konsumpcji na zmiany opodatkowania

•Efekt „wypierania” i „zastępowania” wydatków prywatnych

•Skutki uboczne: inflacja kosztów

Doświadczenia polityki podatkowej w wielu krajach wskazują, że zależność między stopą opodatkowania dochodów a wielkością wpływów do budżetu państwa może oddziaływać nie tylko korzystnie, ale także niekorzystnie na sytuację finansową państwa.

Tę zależność dobrze ilustruje krzywa Laffea

Krzywa ta opiera się na założeniu, że wpływy do budżetu (z podatków zależą od dwóch wielkości:

• podstawy opodatkowania (wysokości dochodów) Y1 <Y2>Y3,

• wysokości stóp podatkowych h = T : Y

Załóżmy, że stopy opodatkowania dochodów kształtują się następująco:

Gdy h = 0 lub w krańcowym przypadku, gdy:

h = 100%, wówczas dochód fiskalny budżetu w obu przypadkach jest równy zero. Nikt nie będzie zajmował się działalnością gospodarczą, jeśli cały osiągnięty dochód zostanie przejęty przez budżet państwa.

Między wartością 0 i 100% leżą różne możliwe stopy opodatkowania dochodów, które bądź zwiększają,

aż do punktu b, bądź zmniejszają po jego przekroczeniu łączne wpływy do budżetu państwa.

Wynika to ze sposobu reagowania przedsiębiorców, pracowników i oszczędzających na wzrost lub spadek stóp opodatkowania ich dochodów. Poza tym wysokie podatki zawsze prowadzą do powstania całego systemu ich unikania lub też poszukiwania takich sposobów zarabiania pieniędzy, przy których podatki będą najniższe.

Przy niskich stopach opodatkowania przedsiębiorcy wykazują wyższą skłonność do inwestowania i wzrostu produkcji.

Jednocześnie ludzie wykazują niską skłonność do unikania podatków i prowadzenia działalności nielegalnej.

Zwiększanie stopy opodatkowania, powoduje, że łączne wpływy do budżetu rosną i w punkcie b osiągają swoje maksimum.

Kształt krzywej wskazuje, że państwo może zwiększać dochody fiskalne zarówno przez wzrost, jak i przez obniżanie stopy opodatkowania.

Nie można z góry ustalić, jaka stopa opodatkowania będzie zwiększać, a jaka zmniejszać wpływy do budżetu.

Zależy to od:

• poziomu stopy podatkowej w punkcie wyjściowym,

• siły reakcji przedsiębiorców na inwestycje,

• siły reakcji ludności na ich skłonność do oszczędzania i konsumowania,

• stopnia wykorzystania zdolności produkcyjnych gospodarki narodowej.

Metody finansowania deficytu budżetowego

1. Drastyczne cięcia w wydatkach budżetowych w celu ich dostosowania do osiąganych dochodów. Powoduje to jednak z reguły zmniejszenie realnych wydatków rzeczowych oraz pogorszenie sytuacji materialnej pracowników sfery budżetowej.

Tego rodzaju cięcia mogą spowodować jedynie przejściową poprawę sytuacji finansowej budżetu.

Zmniejszenie realnych wydatków budżetowych prowadzi do obniżenia efektywnego popytu i tym samym do zahamowania wzrostu lub wręcz spowodowania spadku dochodu narodowego.

W rezultacie to, co budżet zyska na zmniejszonych wydatkach, w dłuższym okresie straci na zmniejszonych wpływach spowodowanych obniżeniem dochodu narodowego (podstawy opodatkowania).

2. Finansowanie kredytem zaciąganym w bankach komercyjnych bądź zaciąganiem długu publicznego.

Zaciąganie kredytu w bankach ma tę istotną słabość, że zmniejsza możliwości kredytowe dla sektora prywatnego i może spowodować podniesienie stopy oprocentowania kredytu.

Wpływa to niekorzystnie na rozmiary wydatków inwestycyjnych w sektorze prywatnym. Nazywa się to efektem wypierania.

Kredyt zaciągany w bankach komercyjnych może okazać się niewystarczający do sfinansowania deficytu. Dlatego państwo chętnie zaciąga dług publiczny w drodze sprzedaży obligacji skarbowych.

Zwiększanie długu publicznego jest najpowszechniejszą formą finansowania deficytu budżetowego.

skarb państwa emituje obligacje (głównie krótkoterminowe o trzymiesięcznym okresie wykupu) i sprzedaje je na wolnym rynku bankom komercyjnym, instytucjom ubezpieczeniowym, przedsiębiorstwom i indywidualnym osobom. Obligacje państwowe charakteryzują się wysokim stopniem płynności i bardzo niskim ryzykiem, stąd dość chętnie są nabywane.

Długiem publicznym nazywamy całkowitą kwotę zadłużenia rządu w formie należnej zapłaty z tytułu sprzedanych papierów wartościowych skarbu państwa w celu pokrycia deficytu budżetu.

Zawsze rodzi się pytanie, na które trudno jest dać jednoznaczną odpowiedź: do jakich granic jest możliwe zwiększanie deficytu budżetu państwa?

Załóżmy, że w gospodarce narodowej krańcowa skłonność do konsumpcji ksk = 0,8, a państwo aby zwiększyć wydatki o 300mln zł, zwiększyło podatki również o 300 mln zł. (∆G = 300, ∆T=300), mnożnik budżetowy = 5 (jest dodatni)

Wówczas przyrost dochodu narodowego wynosi:

Przyrost dochodu narodowego spowodowany wzrostem wydatków rządowych wyniesie 1500mln zł.

Natomiast wzrost podatków o 300 mln ograniczy wzrost wydatków konsumpcyjnych gospodarstw domowych o:

∆C = - (Ksk · ∆T) = - (0,8 · 300 mln zł) = -240 mln zł

Ograniczenie konsumpcji wpłynie na poziom dochodu następująco:

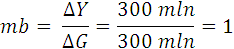

∆Y = mb · ∆C = 5 · (-240) = -1200 mln zł

A zatem zmiana dochodu narodowego netto wyniesie 1500 - 1200 = 300 mln zł, co odpowiada wielkości wydatków budżetu państwa i poziomowi podatków.

Oznacza to, że ∆Y = ∆G = ∆T

Z przytoczonego przykładu wynika, że wzrost wydatków państwa, któremu towarzyszy taki sam wzrost podatków, powoduje wzrost dochodu narodowego równy wzrostowi wydatków rządowych i wyraża się formułą:

Gdzie:

Ksk1= krańcowa skłonność do konsumpcji dochodu narodowego

Ksk = krańcowa skłonność do konsumpcji dochodu rozporządzalnego

t = stopa podatkowa

zatem mnożnik zrównoważonego budżetu wyniesie 1 ponieważ;

co świadczy o tym, że zmiana wydatków rządowych (∆G) jest w pełni skompensowana zmiana wpływów do budżetu z tytułu podatków (∆T).

Wyszukiwarka

Podobne podstrony:

system podatkowy w polsce, Geodezja, zarządzanie nieruchomościami

wdw, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, V SEMESTR (zimowy) 2014-2015, SYSTEM PODATKOWY W POLSCE; J.

ZARYS SYSTEMU PODATKOWEGO W POLSCE, STUDIA, WZR I st 2008-2011 zarządzanie jakością, Finanse Publicz

System podatkowy w Polsce

SYSTEM PODATKOWY W POLSCE 2

system podatkowy w polsce, [Finanse]

v system podatkowy w polsce do spr, finanse publiczne

ESP system podatkowy w polsce final

ćwiczenia do tematu banki, zarządzanie WSFiZ, makroekonomia

Zagadnienia powtórzeniowe kapitał ludzki, zarządzanie WSFiZ, makroekonomia

cwiczenia 5, zarządzanie WSFiZ, makroekonomia

nieruchomosci - system podatkowy w polsce, egzamin

SYSTEM PODATKOWY W POLSCE

System podatkowy w Polsce

system+podatkowy+w+polsce+-+ZP v2

100 pytań dobre, STUDIA, UG I stopień, UG FiR (II rok), Semestr III, System podatkowy w Polsce na tl

Ćwiczenie VI - budżet państwa, zarządzanie WSFiZ, makroekonomia

System podatkowy w Polsce, bhp

SYSTEM PODATKOWY W POLSCE

więcej podobnych podstron