EKONOMETRIA

Wykład 1. 07.10.2008

Ekonometria - zajmuje się empiryczną weryfikacją praw ekonomicznych. Dane wykorzystywane do weryfikacji otrzymuje się z obserwacji.

Ekonometria zajmuje się modelami.

Model ekonometryczny to sformalizowany zapis istniejących prawidłowości ekonomicznych.

Budowa modelu ekonometrycznego

yt= β0 + β1 * xt1 + β2 * xt2 +…+ βk * xtk +ζt

yt- zmienna objaśniona (endogeniczna)

xt1, xt2, …, xtk- zmienne objaśniające (egzogeniczne)

β0, β1, β2, …, βk- parametry strukturalne (nie są znane, nie zmieniają się w czasie)

ζ- składnik losowy (nie jest znany)

t- zmienia się w czasie w różnych momentach (t=1, 2…, T)

Liczba zmiennych objaśniających w modelu oznaczona jest „k”

Liczba parametrów strukturalnych to „k+1”

T- oznacza jak liczna była próba

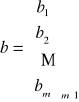

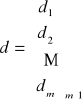

Macierz Y wymiaru Tx1 - nazywamy macierzą obserwacji na zmiennych objaśnianych modelu.

Macierz X wymiaru Tx(k+1) nazywana macierzą obserwacji na zmiennych objaśniających modelu.

Macierz β wymiaru (k+1)x1 nazywana macierzą parametrów strukturalnych.

Macierz ζ wymiaru Tx1 nazywana macierzą składników zakłócających (losowych)

Wykład 2. 27.10.2008

Parametr przeciętny - to stosunek wartości, jaką przybiera jedna zmienna do wartości jaką przybiera druga zmienna. Parametr przeciętny określa ile jednostek jednej zmiennej (yt) przypada na jedną jednostkę drugiej zmiennej (xti)

PP(yt,xti)=![]()

Parametr krańcowy - to stosunek przyrostu wartości jednej zmiennej do przyrostu wartości drugiej zmiennej. Parametr krańcowy określa ile jednostek średnio wzrośnie (spadnie, w zależności od znaku) zmienna yt, jeśli zmienna xti wzrośnie o jednostkę, ceteris paribus.

PK(yt,xti)=![]()

pochodna

Elastyczność cząstkowa - to stosunek parametru krańcowego do parametru przeciętnego. Elastyczność cząstkowa określa o ile średnio procent wzrośnie (spadnie, w zależności od znaku) zmienna endogeniczna (yt) jeśli zmienna egzogeniczna (xti) wzrośnie o 1%, przy założeniu stałości pozostałych zmiennych. Cp.

E(yt,xti)= ![]()

Krańcowa stopa substytucja - stosunek dwóch zmiennych PK politycznych względem różnych zmiennych. Określa jaki jest niezbędny wzrost oddziaływania i-tej zmiennej (xti), kompensowany spadkiem oddziaływania j-tej zmiennej (xtj) o jednostkę, przy niezmienionym poziomie oddziaływania pozostałych zmiennych, tak aby wartość zmiennej endogenicznej (yt) nie zmieniła się.

KSS(xti, xtj)=

Etapy analizy ekonometrycznej:

interpretacja parametrów strukturalnych (β)

interpretacja miar przeciętnych, krańcowych, elastyczności cz astkowych

interpretacja miar dopasowania

testowanie własności struktury stochastycznej modelu (składnika zakłócającego)

- normalność rozkładu

- homoskedastyczność

- struktura autoregresyjna

Model liniowy (β-krańcowy):

- jeśli zmienna objaśniająca(xti) wzrośnie o 1, a pozostałe zmienne nie ulegną zmianie, to zmienna yt wzrośnie (lub zmaleje, w zależności od znaku przed βi) średnio o βi jednostek.

Model potęgowy (β-elastyczny):

- jeśli zmienna objaśniająca(xti) wzrośnie o 1%, a pozostałe składniki zmienne nie ulegną zmianie, to zmienna yt wzrośnie (lub zmaleje, w zależności od znaku przed βi ) średnio o βi procent.

Model wykładniczy (β-krańcowy):

- jeśli zmienna objaśniająca(xti) wzrośnie o 1, a pozostałe zmienne nie ulegną zmianie, to zmienna yt wzrośnie(lub zmaleje, w zależności od znaku przed βi ) średnio o (e βi -1) * 100%, czyli w przybliżeniu o βi * 100%.![]()

Miary dopasowania:

- ogólny zapis (teoretyczny) yt=β0 + β1 * xt1 + β2 * xt2 + ζt

ζt- składnik zakładający

- model oszacowany (najmniejszych kwadratów) ![]()

ζt- składnik resztowy

- przypuszczenie kształtowania się yt ![]()

![]()

yt= nasze przypuszczenie kształtowania się y + błąd

zmienność zmiennej objaśnianej= zmienność zmiennych objaśniających + zmienność reszt

![]()

Ogólna suma kwadratów Syy Resztowa suma kwadratów RSS

Regresyjna(objaśniona)suma kwadratówESS

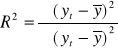

Współczynnik determinacji informuje ile % zmienności zmiennej endogenicznej powodowane jest zmiennością zmiennych objaśniających

Współczynnik zbieżności informuje ile % zmienności zmiennej endogenicznej powodowane jest przez czynniki nieuwzględnione w modelu.

![]()

Skorygowany współczynnik zbieżności informuje ile % zmienności zmiennej endogenicznej powodowane jest przez czynniki nieuwzględnione w modelu

![]()

Skorygowany współczynnik determinacji informuje ile % zmienności zmiennej endogenicznej powodowane jest zmiennością zmiennych objaśniających

![]()

Wariancja resztowa

![]()

Średni błąd resztowy informuje jakie jest przeciętne odchylenie wartości empirycznych od teoretycznych modelu

Współczynnik zmienności losowej informuje jaki jest udział średniego błędu resztowego w przeciętnej wartości zmiennej objaśnionej (musi być poniżej 10%, czasem nawet 5%)

![]()

Wykład 3, 04.10.2008

Założenia schematu Gaussa-Markova

dany jest model: yt=β0 + β1 * xt1 + β2 * xt2 + ζt

1. E(ζt)=0 t=1,…,T

2. σ2 (ζt)= σ2=const t=1,…,T

3. cov(ζt, ζs)=0 t,s=1,…,T t≠s

4. cov(xt1, ζt)=0 i=1,…,k t=1,…,T

5. ζt ~ N(0, σ2) t=1,…,T

6. rz(X)=k+1

Aby używać MNK (metoda najmniejszych kwadratów) muszą być spełnione wszystkie założenia.

Jeśli warunek 2,3,4 jest spełniony, to estymator MNK jest najlepszy.

Testowanie hipotez

Jeśli spełnione są założenia klasycznego schematu Gaussa-Markova, wówczas estymatory MNK parametrów strukturalnych, oraz estymatory wariacji składnika losowego mają następujące własności:

są nieobciążone

mają najmniejszą wariancję w klasie nieobciążonych estymatorów liniowych, oznacza to, że są estymatorami efektywnymi

są zgodne, czyli wraz ze wzrostem liczebności próby wartości estymatora są stochastycznie zbieżne do rzeczywistej nieznanej wartości parametru w populacji

estymator

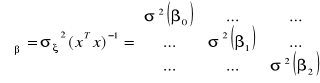

ma rozkład normalny o wartości oczekiwanej i macierzy wariancji kowariancji danej formułami:

![]()

![]()

Co można zapisać: ![]()

zmienna yt ma rozkład normalny o wartości oczekiwanej i wariancji danej formułami:

![]()

![]()

Wymienione cztery własności, wraz z założeniem mówiącym o normalności rozkładu składników losowych, stanowią podstawę statystycznej weryfikacji oszacowanego klasycznego modelu ekonometrycznego.

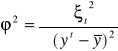

Z własności d) wynika, że zmienna losowa zdefiniowana w następujący sposób:

ma standaryzowany rozkład normalny.

Oznacza to, że moglibyśmy wykorzystać rozkład normalny dla potrzeb wnioskowania o nieznanym parametrze βi pod warunkiem znajomości wariancji składnika losowego σξ2.

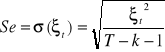

Wariancja składnika losowego σξ2 nie jest znana, stąd nie jest znana macierz wariancji i kowariancji σξ2*(xTx)-1. zastępując wariancją składnika losowego jest nieobciążonym estymatorem σξ2 otrzymujemy ![]()

, empiryczną macierz wariancji i kowariancji. pierwiastki kwadratowe głównej przekątnej tej macierzy są ocenami (estymatorami) średniego błędu szacunku parametru, w przypadku estymacji nieobciążonej są również estymatorami odchylenia standardowego.

Z kursu statystyki wiadomo, że zmienna losowa zdefiniowana jako:

(1)

gdzie ![]()

jest estymatorem nieznanej ![]()

ma rozkład t-Studenta o T-k-1 stopniach swobody.

Z kursu statystyki wiadomo również, że dowolna statystyka t-Studenta spełnia równanie:

![]()

(2)

Równanie jest równoważne z następującą formułą:

![]()

(3)

gdzie:

α- poziom istotności

tα/2 - wartość krytyczna odczytana z rozkładu t-Studenta o liczbie stopni swobody T-k-1

Kładąc prawą stronę równania (1) do (3) otrzymujemy:

(4)

Przekształcając formułę (4), otrzymujemy formułę (5):

![]()

(5)

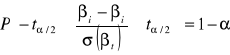

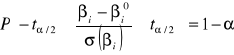

Wyrażenie (5) określa 1-α procentowy przedział ufności parametru strukturalnego βi.

Interpretując przedział ufności można stwierdzić, ze przedział o końcach ![]()

w (1-α)*100 przypadkach na 100 zawiera rzeczywistą, nieznaną wartość parametru βi.

Test t-Studenta

Test istotności indywidualnej zwany również testem t-Studenta polega na wykorzystaniu informacji z próby do weryfikacji prawdziwości tzw. hipotezy zerowej (H0). Decyzję o odrzuceniu lub braku podstaw do jej odrzucenia, podejmujemy na podstawie porównania wartości statystyki z próby z tzw. wartością krytyczną.

Jeśli sformułujemy hipotezę zerową w taki sposób, że parametr przyjmuje konkretna wartość, oznaczoną np. jako ![]()

i jeżeli rozkład składnika jest zgodny z rozkładem normalnym wówczas zgodnie z formułą (4) można zapisać przedział ufności w sposób następujący:

(6)

gdzie:

![]()

(7)!!!

Formuła (7) jest to statystyka testowa testu istotności indywidualnej.

Z formuły (6) wynika : ![]()

(8)

W praktyce zapisując hipotezy w następujący sposób:

![]()

![]()

wyliczamy wartość statystyki testowej zgodnie z formułą (7) i na podstawie formuły (8) podejmujemy decyzję:

- jeśli |t|>tα/2 , odrzucamy H0 na rzecz HA na α procentowym poziomie istotności.

- jeśli |t|≤ tα/2 , brak podstaw do odrzucenia H0 na α procentowym poziomie istotności.

Wykład 4, 18.11.2008

Testowanie istotności parametrów

Stawiamy hipotezy badawcze

![]()

![]()

Statystyką testową jest:

Uwaga! Proszę zauważyć, że licząc powyższą formułę przyjmuje się![]()

, co wynika z hipotezy zerowej.

- jeśli |t|>tα/2 , odrzucamy H0 na rzecz HA na α procentowym poziomie istotności.

- jeśli |t|≤ tα/2 , brak podstaw do odrzucenia H0 na α procentowym poziomie istotności.

tα/2 to wartość krytyczna odczytana jest z rozkładu t-Studenta o liczbie stopni swobody T-k-1

TEST F (testowanie łączne- Fishera)

Wykorzystuje analizę wariancji składnika resztowego, można przeprowadzić podobnego typu rozumowanie dotyczące istotności wszystkich parametrów wyjąwszy wyraz wolny

Stawiamy hipotezę:

![]()

![]()

Wyliczamy wartość statystyki testowej zgodnie z formułą:

![]()

Następnie porównujemy wartość statystyki testowej Ft z wartością krytyczną odczytaną z rozkładu Fishera o stopniach swobody licznika k i mianownika T-k-1 i α procentowym poziomie istotności:

- jeśli Ft>Fα (k,T-k-1) - wówczas odrzucamy H0 na rzecz HA na α procentowym poziomie istotności.

- jeśli Ft≤Fα (k,T-k-1) - wówczas stwierdzamy brak podstaw do odrzucenia H0 na α procentowym poziomie istotności.

Testy diagnostyczne

-testuje się w celu weryfikacji założeń uczynionych w trakcie konstruowania modelu. w szczególności założeń struktury stochastycznej modelu - czyli składnika zakłócającego modelu.

Odnośnie struktury stochastycznej modelu (składnika zakłócającego) czyni się następujące, tzw. klasyczne założenia:

- brak autokorelacji (czyli skorelowania w czasie z własnymi opóźnionymi obserwacjami)

- stałość wariancji

- normalność rozkładu składników losowych w klasycznym modelu regresji

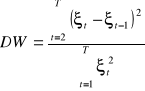

Testowanie autokorelacji

Do testowania autokorelacji najczęściej używa się jednego z trzech testów:

- Durbina-Watsona (DW)

- h-Durbina

- Godfreya

Test DW można stosować jeśli jednocześnie spełnione są następujące założenia:

- w modelu występuje wyraz wolny

- zmienne objaśniające się nielosowe

- nie występują zmienne endogeniczne opóźnione w czasie w roli zmiennych objaśniających (model nie jest dynamiczny)

- składniki losowe charakteryzują się zależnością autoregresyjną rzędu co najwyżej pierwszego

![]()

μ- składnik losowy o wartości oczekiwanej równej zero, stałej wariancji i zerowej kowariancji

Statystyką testową jest:

Można wykazać, że 0≤DW≤4 oraz, że autokorelacja nie zachodzi dla DW=2. W praktyce uznaje się autokorelację za nieistotną dla 1,5≤DW≤2,5

Hipotezy stawiamy w zależności od wartości DW:

dla DW<2 dla DW>2

![]()

![]()

![]()

![]()

Odczytujemy z tablic rozkładu DW dwie wartości krytyczne, dolną dL i górną dU

Dla DW<2 reguła decyzyjna jest następująca:

Jeśli DW>dU nie mamy podstaw do odrzucenia H0, brak autokorelacji.

Jeśli DW< dL odrzucamy H0, występuje autokorelacja dodatnia.

Jeśli dL≤DW≤ dU test nie daje rozstrzygnięcia.

Dla DW>2 liczymy DW*=4-DW:

Jeśli DW*> dU nie mamy podstaw do odrzucenia H0, brak autokorelacji.

Jeśli DW*< dL odrzucamy H0, występuje autokorelacja ujemna.

Jeśli dL≤DW*≤ dU test daje rozstrzygnięcia.

Heteroskedastyczność - testowanie

jak testować?

Test ilorazu wiarygodności

Dany jest model: yt=β0 + β1 * xt1 + β2 * xt2 + ζt

Szacujemy parametr modelu, stosujemy MNK, wyznaczamy reszty relacji, otrzymujemy macierz

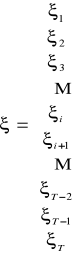

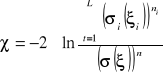

.Macierz reszt dzielona jest na L podmacierzy (grup).

Osobno dla grup liczymy średnie arytmetyczne i wariancje reszt, ocenę wariancji dla dowolnej np. i-tej grupy oznaczamy

. Ocen takich jest dokładnie L.Liczymy wariancję błędu w całej próbie (bez podziału na grupy), ocenę wariancji oznaczamy

.Wyznaczamy statystykę χ

![]()

Statystyka χ ma rozkład χ2 z (L-1) stopniami swobody

Stawiamy hipotezy

![]()

![]()

Reguła decyzyjna

Jeśli λ≤χ2 (L-1) dla wybranego poziomu istotności α, wówczas nie mamy podstaw do odrzucenia hipotezy zerowej, wnioskujemy o jednorodności wariancji w przeciwnym przypadku hipotezę zerową odrzucamy i wnioskujemy o heteroskedastyczności.

Posługując się pakietami ekonometrycznymi (np. GRFTL) hipotezy zerowej nie odrzucamy, jeśli wartość (prób) jest większa od poziomu istotności α.

JARQUE - BERA

![]()

![]()

![]()

![]()

![]()

![]()

(miara wysmukłości; kurtoza(płaski))

Wykład 5, 02.12.2008

BADANIA OPERACYJNE -dział zajmujący się modelami decyzyjnymi, w których nie występuje ξ

Model decyzyjny

matematyczny opis można przedstawić następująco:

![]()

![]()

![]()

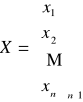

jest uporządkowanym zbiorem zmiennych decyzyjnych

q1(X)- jest funkcją, której argumenty są zmienne decyzyjnie, zbiór tych funkcji określa warunki wewnętrznej zgodności modelu.

D- jest zbiorem rozwiązań dopuszczalnych, czyli zbiorem tych wszystkich rozwiązań które spełniają warunki wewnętrznej zgodności.

Jeśli funkcja celu i wszystkie funkcje tworzące warunki wewnętrznej zgodności są liniowe, mówimy o liniowych modelach decyzyjnych.

W literaturze przedmiotu wyróżnia się kilka typów takich modeli. Do najbardziej znanych zalicza się: model optymalnego wykorzystania środków produkcji, model diety, model rozkroju, model transportowy, model przydziału.

Wiele sytuacji decyzyjnych mimo iż nie mają nic wspólnego z produkcją, dietą, rozwojem itp. daje się sprowadzić tj. zapisać przy pomocy jednego z modeli wspomnianego typu.

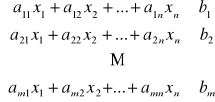

Klasyczny model produkcyjny

- przedsiębiorstwo wytwarza n produktów: P1,…,Pn

- produkcja odbywa się przy pomocy m środków produkcji: S1,…,Sm mierzonych w

umownych jednostkach

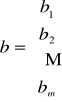

- środki produkcji dane są w ilościach: b1,…,bm

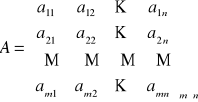

- znana jest technologia produkcji: wyrażona w postaci zużycia jednostkowego środka produkcji Si niezbędnego do wytworzenia (jednostki) produktu Pj, zużycie to oznacza się symbolem aij

- zadanie decydenta polega na takim rozplanowaniu produkcji, by zapewnić przedsiębiorstwu maksymalny zysk, przychód, wiedząc iż cena produktów wynoszą odpowiednio: c1,…,cn

Uporządkowanym zbiorem (nieznanych) zmiennych decyzyjnych jest zatem zbiór ![]()

gdzie dowolna zmienna xj oznacza ilość produktów typu Pj

Pamiętajmy, że matematyczny opis jest następujący:

![]()

![]()

Zacznijmy konstrukcję modelu produkcyjnego funkcji celu. pamiętajmy, że zadanie polega na maksymalizacji zusku. Pamiętając, ze cena produktów wynosi C1,…,Cn przedsiębiorstwo produkuje zaś x1,…,xn wyrobów P1,…,Pn, funkcję celu można zapisać:

![]()

W praktyce (czyli w zdecydowanej większości publikacji i aplikacji) zapis ten upraszcza się i powszechnie stosuje następującą notację funkcji celu:

![]()

(1)

W powyższym wzorze następujące symbole oznaczają:

c1- cena jednego produktu P1, cena jednostkowa, zysk jednostkowy za sprzedaży jednego wyrobu P1

x2- ilość produktów typu P2

c3x3- zysk ze sprzedaży wszystkich wyrobów P3

Σcjxj- całkowity zysk za wszystkich wyrobów przedsiębiorstwa

Skoro „rozprawiliśmy” się z funkcja celu, pozostaje zdefiniowanie zbioru rozwiązań dopuszczalnych D

![]()

Przypomnijmy, znana jest technologia produkcji, są dane w postaci zużycia jednostkowego

aij, znane również zasoby środków produkcji b1,…,bm.

Korzystając z dobrodziejstwa zapisu/notacji macierzowej jednostkowe zużycie środków produkcji aij możemy przedstawić w postaci tzw. macierzy technologii wytwarzania:

Przypomnijmy, dowolne aij to zużycie środka produkcji i-tego niezbędne do wytworzenia jednostki produktu j-tego.

Wygodnym zapisem jest:

Dysponujemy zatem:

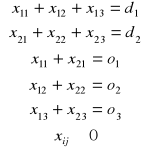

Zużycie pierwszego środka produkcji S1, do wytworzenia wyrobów P1,…,Pn można zapisać:

![]()

-całkowite zużycie S1 środka produkcji pierwszego do produkcji poszczególnych wyrobów P1.P2,P3

całkowite zużycie środku produkcji pierwszego

do wytworzenia wszystkich produktów P1

b1- całkowity zapas jaki mamy

Zużycie to nie może przekroczyć posiadanego przez przedsiębiorstwo zapasu środka S1, zatem nie może przekroczyć wielkości b1, z tego wynika:

![]()

-dla środka S1

Podobnie dla środka produkcji drugiego otrzymujemy:

![]()

Ponieważ środków produkcji jest m, zatem:

(2)

Układ nierówności liniowych (2) w warunek brzegowy zakładający nieujemność zmiennych decyzyjnych x jednoznacznie wyznacza zbiór rozwiązań dopuszczalnych D.

+ (2) + warunek brzegowy - liniowy model decyzyjny wykorzystania środków produkcji

Łącząc zapis (1), (2) i warunek brzegowy otrzymujemy klasyczny model produkcyjny:

![]()

![]()

![]()

Lub w postaci macierzowej:

![]()

Przykład:

a35- zużycie środka produkcji trzeciego do produkcji jednego produktu P5

a35x5- zużycie środka produkcji trzeciego do produkcji wszystkich wyrobów P5

a31x1+a32x2+…+a3nxn- całkowite zużycie środka produkcji trzeciego

x7- ilość produkcji środka x7 jaką należy wytworzyć

X- cala macierz, wektor mówi ile poszczególnych produktów mamy wyrobić

b4-zapas środka produkcji czwartego

b- macierz zawierające informacje o zasobach środków produkcji

Klasyczny model diety

- do dyspozycji jest n produktów odżywczych: P1,…,Pn

- każdy z produktów odżywczych zawiera m składników odżywczych S1,…,Sm mierzonych w umownych jednostkach

- znane jest minimalne zapotrzebowanie na składniki odżywcze S1,…,Sm wynosi ono odpowiednio b1,…,bm jednostek

- znane są wartości poszczególnych składników odżywczych S1,…,Sm w jednostce produktu odżywczego P1,…,Pn. Zawartość składnika S1 w jednostce produktu Pj oznacza się symbolem aij

- zadanie decydenta polega na takim zaprojektowaniu diety (sposobu żywienia) aby zminimalizować jej koszty wiedzą, że ceny jednostkowe produktów odżywczych wynoszą odpowiednio: c1,…,cn

b1 - zapotrzebowanie na składnik odżywczy S1

b2 - zapotrzebowanie na składnik odżywczy S2

Uporządkowanym zbiorem (mierzonych) zmiennych decyzyjnych jest zatem zbiór ![]()

gdzie dowolna zmienna xj oznacza ilość zakupionych i zastosowanych w diecie produktów odżywczych typu Pj

Funkcje celu ogólnie zapisywaliśmy następująco:

![]()

W modelu diety chodzi jednak nie o maksymalizację, ale minimalizację kosztu, zatem jak przekształcić powyższy (ogólny) zapis?

Twierdzenie!!!

Jeśli funkcja rzeczywista f(x) określona w zbiorze D osiąga w punkcie x0 wartość najmniejszą, co można zapisać:

![]()

wówczas funkcja -f(x), określona w zbiorze D osiąga w punkcie x0 wartość największą, co zapisujemy:

![]()

Twierdzenie „działa” również w drugą stronę, czyli:

![]()

Korzystając z powyższych twierdzeń, możemy skonstruować funkcję celu modelu diety.

Pamiętamy, że zadanie polega na minimalizacji kosztu. ceny jednostkowe produktów c1,…,cn, decydent kupuje zaś x1,…,xn jednostek produktów odżywczych P1,…,Pn, zatem funkcję celu można zapisać:

![]()

gdzie g(x)= -f(x)

Upraszczając zapis, otrzymujemy:

![]()

(1)

c3- cena za jedną jednostkę produktu P3

x4- ilość produktu P4 jaka kupimy

c2x2- całkowity koszt nabycia wszystkich produktów P2

Σcjxj- całkowita cena jaką zapłacimy za wszystkie produkty

Ilość składnika odżywczego S1 dostarczana wraz z produktem odżywczym P1 powinna być oznaczona: a11x1

Ilość składnika odżywczego S1 dostarczona wraz z produktami odżywczymi P1,…,Pn:

![]()

-całkowita ilość składnika odżywczego pierwszego jaką dostarczamy wraz ze wszystkimi produktami P1,…,Pn

Ilość składnika S1 nie może być mniejsza niż zgłoszone zapotrzebowanie b1, zatem:

![]()

Dla środka S2 + warunek brzegowy

Model klasyczny diety:

![]()

W postaci macierzowej:

![]()

Wykład 6, 16.12.2008

Zad.

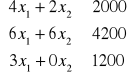

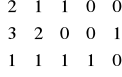

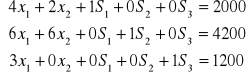

Przedsiębiorstwo produkuje dwa rodzaje wyrobów A i B. W procesie produkcji wykorzystywane są trzy środki produkcji S1, S2 , S3 dane w ograniczonych ilościach 2000, 4200, 1200 jednostek odpowiednio.

Do wytworzenie jednego wyrobu A należy zużyć 4, 6 i 3 jednostki środków produkcji S1, S2 S3. Do wytworzenia jednego wyrobu B zużywa się 2 i 6 jednostek środków S1 i S2. Jednostkowe zyski ze sprzedaży wyrobów A i B wynoszą odpowiednio 70 i 50 jednostek pieniężnych.

Zapisać odpowiedni model decyzyjny. Rozwiązać wszelkimi znanymi metodami.

Środki produkcji |

A |

B |

|

S1 |

4 |

2 |

2000 |

S2 |

6 |

6 |

4200 |

S3 |

3 |

0 |

1200 |

|

70 |

50 |

|

|

|

|

|

Model w postaci układu nierówności:

- warunki ograniczające

-warunek brzegowy

![]()

- funkcja celu

![]()

Model decyzyjny:

![]()

Model w postaci macierzowej:

Metoda simpleksowa - przechodzenie od wierzchołka do wierzchołka i szukanie MAX

Twierdzenie (jak znaleźć ten jeden najlepszy punkt P gdzie będzie MAX albo MIN)

Rozwiązanie optymalne liniowego modelu decyzyjnego znajduje się w punkcie wierzchołkowym w zbiorze rozwiązań dopuszczalnych D.

Mamy 5 wierzchołków:

x1, x2

P1 (0, 0) Z (P1) = 70 * 0 + 50 * 0 = 0

P2 (0, 700) Z (P2) = 70* 0 + 50 * 700 = 35000

P3 (300, 400) Z (P3) = 70 * 300 + 50 * 400 = 41000 max (rozwiązanie)

P4 (400, 200) Z (P4) = 70 * 400 + 50 * 200 = 38000

P5 (400, 0) Z (P5) = 70 * 400 + 50 * 0 = 28000

Czyli wytwarzam 400 szt. produktu A i 0 szt. produktu B.

Odp. Optymalny plan produkcji polega na wytworzeniu 300 szt. wyrobu A, 400 szt. wyrobu B. Przy takim planie produkcji przedsiębiorstwo wygeneruje zysk 41000 jednostek pieniężnych.

Model transportowy: (najbardziej skomplikowany, łączy w sobie modele diety i decyzyjny)

- danych jest m dostawców jednorodnego towaru D1, … , Dm

- dostawcy D1, … , Dm oferują na rynek odpowiednio d1, … , dm jednostek towaru

- danych jest n odbiorców jednorodnego towaru O1, … , On

- odbiorcy O1, … , On składają zamówienie na towar w ilościach o1, … , on

- znane są tzw. odległości taryfowo - ekonomiczne (koszty jednostkowe transportu) pomiędzy odbiorcami i dostawcami, odległość między i-tym dostawcą a j-tym odbiorcą oznaczamy symbolem aij.

- zadanie decydenta (czyli nasze) polega na takim wyborze tras bu odległość/koszt transportu był minimalny przy założeniu, iż odbiorcy i dostawcy dokonują wymiany towarów zgodnie z zgłoszonym zapotrzebowaniem.

Klasyczny model transportowy

Sformułowanie modelu:

W klasycznym zagadnieniu produkcyjnym zakłada się, że popyt i podaż są sobie równe, czyli że zachodzi:

![]()

(3)

W ogólnym przypadku tak być nie musi.

Zakładamy teraz, że założenie (3) jest spełnione.

Ogół informacji o sytuacji decyzyjnej korzystnie jest zapisać przy użyciu notacji macierzowej, wówczas:

macierz podaży, di = podaż generowana przez i-tego dostawcę

macierz popytu, oj - popyt generowany przez j-tego odbiorcę

macierz odległości taryfowo-ekonomicznych

(1) aij - odległość dostawcy i-tego od odbiorcy j-tego

(2) aij - koszt transportu jednostki towaru od dostawcy i-tego do odbiorcy j-tego

(3) aij - czas transportu towaru od dostawcy i-tego do odbiorcy j-tego

macierz zmiennych decyzyjnych

- w przypadku macierzy A zdefiniowanej zgodnie z (2) dowolny element xij oznacza ilość towaru przewiezionego od dostawcy i-tego do odbiorcy j-tego

- jeśli macierz A zdefiniowana jest zgodnie z (1) lub (3) wówczas xij jest zmienną 0-1 zależnie od rezygnacji lub wyboru trasy od dostawcy i-tego do odbiorcy j-tego.

Z(x) = a11* x11* a12 * x12 * a13 * x13 * a21 * x21 * a22 * x22 * a23 * x23 MIN

Wykład 7, 13.01.09

SIMPLEKS - TEORIA

- niech dany jest układ m równań liniowych o n niewiadomych, taki, że liczba niewiadomych jest większa od liczny równań (m < n)

- niech w układzie tym rzędy macierzy podstawowej i uzupełniona są równe liczbie równań (czyli rz(x) = rz(U) = m)

Układ ten można zapisać w postaci macierzowej: Ax = b

Zgodnie z twierdzeniem Kroneckera-Cappeliego układ ten posiada nieskończenie wiele rozwiązań (dlaczego?)

Układ ten posiada również co najwyżej

rozwiązań bazowych.

Macierze A i X można zapisać w postaci macierzy blokowych, w następujący sposób:

A = [ BP ] ;

Macierz B to nieosobliwa macierz kwadratowa stopnia m, składająca się (z liniowo niezależnych) kolumn macierzy A.

Macierz P to macierz pozostałych kolumn macierzy A (czyli tych , które nie zostały „wykorzystane” w macierzy B).

Macierz Xb to macierz zmiennych bazowych.

Macierz Xp to macierz zmiennych niebazowych.

Zapis blokowy pozwala na następujące przekształcenie:

Ponieważ macierz B jest kwadratowa, nieosobliwa, więc możliwe jest obustronne wymnożenie (z lewej strony) równanie przez macierz odwrotną do B (czyli B-1).

![]()

![]()

Dla dowolnego rozwiązania bazowego macierz Xp jest macierzą zerową, zatem dowolne rozwiązanie bazowe można zapisać: Xb=B-1b

Przykład.

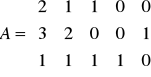

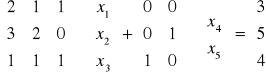

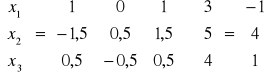

Dany jest układ równań:

2x1 + 1x2 + 1x3 + 0x4 + 0x5 = 3

3x1 + 2x2 + 0x3 + 0x4 + 1x5 = 5

1x1 + 1x2 + 1x3 + 1x4 + 0x5 = 4

Wyznaczyć dowolne rozwiązanie powyższego układu.

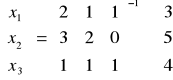

Macierzowa postać układu jest następująca: Xb=B-1b

Niech bazowymi zmiennymi są x1, x2, x3 wówczas:

·![]()

=![]()

Zmienne niebazowe zanikają (z definicji rozwiązania bazowego), rozwiązanie bazowe można zapisać:

Ostatecznie rozwiązaniem bazowym jest uporządkowana piątka liczb

x1 = -1 ^ x2 = 4 ^ x3 = 1 ^ x4 = 0 ^ x5 = 0

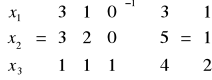

Rozwiązań bazowych powinno być co najwyżej:

Niech zmiennymi bazowymi będą x1 , x2 , x4 wówczas:

Rozwiązaniem bazowym jest uporządkowana piątka liczb:

x1 = 1 ^ x2 = 1 ^ x3 = 0 ^i x4 = 2 ^ x5 = 0

(istnieje co najmniej 10 takich kombinacji)

Przypomnijmy, model decyzyjny został zapisany:

(1)

![]()

I jeśli m<n wówczas dowolne bazowe rozwiązanie takiego modelu (de facto - układy równań) można zapisać następująco: Xb=B-1b

Definicja: Dopuszczalnym rozwiązaniem bazowym układu równań modelu postaci (1) nazywamy rozwiązanie bazowe spełniające układ warunków wewnętrznej zgodności modelu.

Twierdzenie

Dopuszczalne rozwiązanie bazowe modelu (1) wyznacza współrzędne wierzchołka zbioru wielościennego wypukłego D utworzonego z rozwiązań dopuszczalnych modelu (1)

Wniosek:

Zbiór wszystkich dopuszczalnych rozwiązań bazowych wyznaczają jednoznacznie współrzędne wszystkich wierzchołków simpleksu modelu (1)

Wniosek:

Jednoznaczne rozwiązanie analityczne liniowego (niesprzecznego) modelu decyzyjnego można wyznaczyć znajdując wszystkie rozwiązania bazowe układu tworzącego warunki wewnętrznej zgodności.

- Metoda simpleks jest iteracyjną metodą wyznaczania kolejnych bazowych rozwiązań układu warunków wewnętrznej zgodności modelu (1)

- W metodzie simpleks dzięki specyficznym cechom algorytmu, każde kolejne rozwiązanie jest „lepsze” od poprzedniego, aż do uzyskania rozwiązania optymalnego lub stwierdzenia braku rozwiązań, ewentualnie stwierdzenia nieograniczoności funkcji kryterium

- algorytm simpleksowy jest sformalizowany, a obliczenia prowadzone są w tzw. tablicy metody simpleks.

Zad. Treść - jak wyżej

model decyzyjny został zapisany:

Z(x)=70x1+50x2+OS1+OS2+OS3 max

Ogólna postać tablicy metody simpleks:

|

XT |

Wyraz wolny |

|

Baza |

cj |

cT |

|

Xb |

cb |

B-1A |

B-1b |

|

zj |

CT-Cb TB-1A |

Cb TB-1b |

|

cj- zj |

|

|

|

X1 |

X2 |

S1 |

S2 |

S3 |

Wyraz wolny |

|

Baza |

cj |

70 |

50 |

0 |

0 |

0 |

|

S1 |

0 |

4 |

2 |

1 |

0 |

0 |

2000 |

S2 |

0 |

6 |

6 |

0 |

1 |

0 |

4200 |

S3 |

0 |

3 |

0 |

0 |

0 |

1 |

1200 |

|

zj |

0 |

0 |

0 |

0 |

0 |

0 |

|

cj- zj |

70 |

50 |

0 |

0 |

0 |

|

0

dL

dU

4

<

?

DW→ H0

HA← DW

grupa pierwsza, liczebność n1

grupa i-ta, liczebność ni

grupa L-ta, liczebność nL

ten wers mówi, który środek produkcji zużyłem

ten wers mówi, do produkcji którego wyrobu zużyłem środek produkcji

Wyszukiwarka