WSKAŹNIK |

FORMUŁA |

OPIS |

OCENA WYKORZYSTANIA MAJĄTKU TRWAŁEGO I MAJĄTKU OBROTOWEGO PRZEDSIĘBIORSTWA |

||

produktywność (obrotowość) majątku ogółem |

przychody ze sprzedaży

aktywa ogółem |

|

produktywność majątku trwałego |

przychody ze sprzedaży

aktywa trwałe |

|

produktywność rzeczowego majątku trwałego |

przychody ze sprzedaży

rzeczowe aktywa trwałe |

|

produktywność majątku obrotowego |

przychody ze sprzedaży

aktywa obrotowe |

|

ANALIZA ROTACJI AKTYWÓW OBROTOWYCH |

||

obrotowość należności (w liczbie obrotów) |

przychody ze sprzedaży + VAT

przeciętne należności |

|

obrotowość należności (w liczbie dni) |

przeciętne należności × 360dni

przychody ze sprzedaży + VAT |

|

obrotowość zapasów (w liczbie obrotów) |

przychody ze sprzedaży

przeciętne zapasy |

|

obrotowość zapasów (w liczbie dni) |

przeciętne zapasy × 360dni

przychody ze sprzedaży |

|

OCENA POSTĘPU TECHNICZNEGO NA ODCINKU WYPOSAŻENIA W ŚRODKI TRWAŁE |

||

wyposażenie zatrudnionego w majątek |

aktywa

zatrudnienie ogółem |

|

wyposażenie zatrudnionego w majątek trwały |

aktywa trwałe

zatrudnienie ogółem |

|

techniczne uzbrojenie pracy TUP |

rzeczowe aktywa trwałe

zatrudnienie robotników |

|

techniczne uzbrojenie pracy (w relacji do wartości maszyn i urządzeń) |

maszyny i urządzenia

zatrudnienie robotników bezpośrednio produkcyjnych |

|

ANALIZA WYKORZYSTANIA MASZYN I URZĄDZEŃ |

||

ekstensywne wykorzystanie m i u |

czas faktyczny pracy m i u

czas potencjalny pracy m i u |

|

intensywne wykorzystanie m i u |

wydajność faktyczna m i u

wydajność potencjalna m i u |

|

integralne wykorzystanie m i u |

wskaźnik ekstensywnego wykorzystania × wskaźnik intensywnego wykorzystania |

|

wykorzystanie zdolności produkcyjnej m i u |

wielkość wykonanej produkcji

zdolność produkcyjna |

|

FORMUŁA DO BADANIA PRZYCZYNOWO-SKUTKOWEGO PRODUKTYWNOŚCI AKTYWÓW TRWAŁYCH |

||

Pmt = Pśt × (ŚT/MT) |

Pmt - produktywność majątku trwałego Pśt - produktywność środków trwałych ŚT - środki trwałe MT - majątek trwały |

|

OCENA POLITYKI INWESTYCYJNEJ I POLITYKI Z ZAKRESU ODPISÓW AMORTYZACYJNYCH |

||

zużycie rzeczowego majątku trwałego |

wartość umorzenia środków trwałych

wartość brutto środków trwałych (wartość początkowa środków trw.) |

informacje bierzemy z tabelki „zmiany środków trwałych” wysoka wartość wskaźnika informuje o:

|

pokrycie nakładów inwestycyjnych z odpisów amortyzacyjnych |

amortyzacja środków trwałych

inwestycje w środki trwałe |

|

odnowienie majątku trwałego |

środki trwałe uzyskane z działalności inwestycyjnej

wartość brutto środków trwałych |

|

OKREŚLANIE ZADŁUŻENIA I NIEZALEŻNOŚCI FINANSOWEJ |

||

zadłużenie majątku (ogólne zadłużenie) |

zobowiązania ogółem

aktywa (pasywa) ogółem |

|

zadłużenie kapitałów własnych |

zobowiązania ogółem

kapitał własny |

|

podstawowy wskaźnik struktury pasywów |

kapitał własny

kapitał obcy |

|

OKREŚLANIE ZADŁUŻENIA KRÓTKO I DŁUGOTERMINOWEGO |

||

zadłużenie krótkoterminowe |

zobowiązania krótkoterminowe

aktywa (pasywa) ogółem |

|

zadłużenie długoterminowe |

zobowiązania długoterminowe

aktywa (pasywa) ogółem |

|

BADANIE WIARYGODNOŚCI KREDYTOWEJ I WYPŁACALNOŚCI FIRMY |

||

zdolność (pewność) kredytowa |

nadwyżka finansowa

zadłużenie efektywne |

|

zdolność kredytowa (w latach) |

zadłużenie efektywne

nadwyżka finansowa |

|

wiarygodność kredytowa |

nadwyżka finansowa (zysk netto)

raty kredytowe |

|

wiarygodność kredytowa (w latach) |

raty kredytowe

nadwyżka finansowa |

|

uproszczony wskaźnik wiarygodności kredytowej |

nadwyżka finansowa

odsetki do zapłacenia w danym roku |

|

uproszczony wskaźnik wiarygodności kredytowej (w latach) |

odsetki do zapłacenia w danym roku

nadwyżka finansowa |

|

OCENA SAMOFINANSOWANIA PRZEDSIĘBIORSTWA |

||

struktury kapitału własnego |

kapitały pozyskane z działalności

kapitał zakładowy |

|

akumulacji zysku |

kapitały pozyskane z działalności

kapitał własny |

|

OCENA EFEKTYWNOŚCI WYKORZYSTANIA KAPITAŁÓW HANDLOWYCH FIRMY |

||

finansowanie handlowe |

przeciętne zadłużenie handlowe

aktywa (pasywa) ogółem |

|

obrotowość zobowiązań handlowych (obrotów) |

zużycie surowców usług obcych oraz koszt sprzedanych materiałów

przeciętne zadłużenie handlowe |

|

cykl zobowiązań handlowych (dni) |

przeciętne zadłużenie handlowe × 360 dni

zużycie surowców usług obcych oraz koszt sprzedanych materiałów |

|

OCENA SPOSOBU SFINANSOWANIA AKTYWÓW TRWAŁYCH (BADANIE ZACHOWANIA ZŁOTEJ REGUŁY FINANSOWEJ) |

||

wskaźnik pokrycia majątku trwałego kapitałem własnym |

kapitał własny

aktywa trwałe |

|

wskaźnik pokrycia majątku trwałego kapitałem stałym |

kapitał stały

aktywa trwałe |

|

ANALIZA PŁYNNOŚCI FINANSOWEJ W UJĘCIU STATYCZNYM |

||

wskaźnik natychmiastowej płynności (I stopnia, I rodzaju) |

inwestycje krótkoterminowe

zobowiązania bieżące i krótkoterminowe rozliczenia międzyokresowe bierne |

|

wskaźnik płynności szybkiej (II stopnia, II rodzaju) |

inwestycje krótkoterminowe + należności

zobowiązania bieżące i krótkoterminowe rozliczenia międzyokresowe bierne |

|

wskaźnik płynności bieżącej (III stopnia, III rodzaju) |

inwestycje krótkoterminowe + należności + rozliczenia międzyokresowe + zapasy =aktywa obrotowe

zobowiązania bieżące i krótkoterminowe rozliczenia międzyokresowe bierne |

|

OBLICZANIE ZAPOTRZEBOWANIA NA KAPITAŁ PRACUJĄCY |

||

zapotrzebowanie na kapitał pracujący |

= stan środków obrotowych działalności bieżącej (zapasy + należności krótkoterminowe + rozliczenia międzyokresowe - źródła finansowania działalności bieżącej (zobowiązania bieżące ) (nieoprocentowane?) |

|

stopień zaspokojenia potrzeb na kapitał pracujący |

= rzeczywisty kapitał pracujący wg danych z bilansu (majątek obrotowy - zobowiązania krótkoterminowe podstawowe) - zapotrzebowanie na kapitał pracujący |

|

saldo inwestycji krótkoterminowych |

stan inwestycji krótkoterminowych - zobowiązania oprocentowane = ujemny stan inwestycji krótkoterminowych - płynność netto negatywna lub dodatni - płynność netto pozytywna

|

|

wyznaczenie kapitału pracującego |

= majątek obrotowy (zapasy + należności + rozliczenia międzyokresowe + inwestycje krótkoterminowe) - zobowiązania krótkoterminowe |

|

OCENA POZIOMU I ZMIAN WIELKOŚCI KAPITAŁU PRACUJĄCEGO |

||

niedobór kapitału pracującego |

zapotrzebowanie na KP - KP |

|

wskaźnik pokrycia zapotrzebowania na kapitał pracujący |

kapitał pracujący

zapotrzebowanie na kapitał pracujący |

|

relacja kapitału pracującego do aktywów obrotowych |

kapitał pracujący

aktywa obrotowe |

|

relacja kapitału pracującego do aktywów ogółem |

kapitał pracujący

aktywa ogółem |

|

wskaźnik natężenia kapitału pracującego |

kapitał pracujący

przychody ze sprzedaży produktów, towarów i materiałów |

|

ANALIZA CYKLU KONWERSJI GOTÓWKI |

||

cykl obrotu zapasów w dniach |

przeciętny stan zapasów × liczba dni w okresie

przychody ze sprzedaży produktów, towarów i materiałów |

|

cykl rotacji należności |

przeciętny stan należności krótkoterminowych × liczba dni w okresie

przychody ze sprzedaży produktów, towarów i materiałów + VAT należny |

|

cykl operacyjny |

cykl obrotu zapasów w dniach + cykl rotacji należności w dniach |

|

cykl rotacji zobowiązań krótkoterminowych |

przeciętny stan zobowiązań krótkoterminowych × liczba dni w okresie

wartość zakupionych materiałów, towarów i usług + VAT naliczony |

|

cykl konwersji gotówki |

cykl operacyjny - cykl rotacji zobowiązań krótkoterminowych w dniach |

|

RENTOWNOŚĆ OBROTU |

||

wskaźnik rentowności sprzedaży - ROS |

zysk netto

przychody ogółem |

|

wskaźnik rentowności netto |

zysk netto

koszty ogółem |

|

wynikowy poziom kosztów |

koszty ogółem

przychody ogółem |

|

RENTOWNOŚĆ AKTYWÓW (KAPITAŁÓW) |

||

wskaźnik prosty rentowności aktywów (kapitałów) - ROA = wskaźnik rentowności majątku |

zysk netto

aktywa (kapitały) ogółem |

|

wskaźnik pełny rentowności aktywów (kapitałów) - ROA pełny |

zysk netto + odsetki(1-d)

aktywa (kapitały ogółem) |

|

wskaźnik rentowności kapitałów własnych - ROE |

zysk netto

kapitał własny |

|

FORMUŁY ROA DO BADANIA CZYNNIKOWEGO RENTOWNOŚCI AKTYWÓW |

||

ROA = Mt/M × Ps/Mt x Zn/Ps |

Mt - aktywa trwałe M - aktywa całkowite Ps - przychody ze sprzedaży produktów, towarów i materiałów Psp - przychody ze sprzedaży produktów Zn - zysk netto |

|

ROA = Psp/Ps × Ps/Mt × Mt/M x Zn/Psp |

|

|

ANALIZA PUNKTU OBOJĘTNOŚCI |

||

punkt obojętności |

zapłacone odsetki × kapitały całkowite

kapitały obce |

|

OCENA RYNKOWEJ WARTOŚCI FIRMY |

||

zysk na akcję - EPS |

zysk netto

liczba wyemitowanych akcji |

|

stopa zyskowności akcji |

zysk na akcję

cena rynkowa akcji |

|

stopa dywidendy |

dywidenda na akcję

cena rynkowa akcji |

|

relacja ceny rynkowej akcji do zysku netto na każdą akcję |

cena rynkowa akcji

zysk na akcję |

|

Analiza pionowa to badanie 100% aktywów i pasywów.

Analiza pozioma bilansu to porównanie poszczególnych składników aktywów i pasywów

Majątkiem jest wszystko to, co ma określoną wartość, jest niezbędne do działalności przedsiębiorstwa i osiągania korzyści.

Podstawowym kryterium podziału poszczególnych składników majątku w ujęciu rzeczowym (aktywa) jest kryterium płynności(→ majątek trwały i obrotowy), tzn. łatwości z jaką mogą być one zamienione na gotówkę.

Kryterium podziału majątku przedsiębiorstwa w ujęciu finansowym (pasywa) jest kryterium własności (→majątek własny i obcy).

Bezpośrednio do osiągania zysku przyczynia się majątek obrotowy, dlatego majątku trwałego powinno być w przedsiębiorstwie tyle ile jst niezbędne do prowadzenia działalności.

Negatywne konsekwencje utrzymywania nadmiernie wysokich zapasów:

wysokie koszty składowania i utrzymywania zapasów

wysokie koszty ubezpieczenia

wysokie koszty finansowe

możliwość ubytków naturalnych, częściowej utraty przydatności do produkcji lub sprzedaży

Negatywne konsekwencje utrzymywania niskiego poziomu zapasów:

możliwość powstania zakłóceń w rytmicznej działalności produkcyjnej lub handlowej

wysokie koszty zaopatrzenia

brak możliwości wykorzystania nadarzających się okazji do natychmiastowego podjęcia dodatkowej produkcji czy wzrostu wielkości sprzedaży

Głównym celem analizy zapasów jest rozpatrzenie ich wielkości, ustalenie tendencji zmian, ocena struktury i wykorzystania zapasów.

Powstanie należności zwiększa płynność majątkową, ponieważ przybliża przedsiębiorstwo do otrzymania gotówki. Należności mają istotny wpływ na sytuację finansową przedsiębiorstwa. Mogą oddziaływać pozytywnie, gdy odbiorcy w ustalonych terminach i wysokościach regulują swoje płatności lub niekorzystnie, kiedy termin płatności się wydłuża, lub powstaje wątpliwość co do odzyskania należności.

Wielkość należności wpływa na:

zdolność przedsiębiorstwa do wywiązywania się z bieżących zobowiązań czyli na płynność finansową

poprawę struktury majątku

efektywność zarządzania majątkiem obrotowym

Pasywa są odzwierciedleniem finansowym posiadanych kapitałów. Pasywa odzwierciedlają sposoby pozyskiwania pieniędzy.

Im wyższe zadłużenie tym większe ryzyko finansowe. Firma może pozwalać sobie na duże ryzyko finansowe, gdy w branży jest niskie ryzyko operacyjne (ryzyko nie osiągnięcia oczekiwanego zysku finansowego).

Najtańszy jest kapitał krótkoterminowy, najdroższy jest kapitał własny, bo istnieje wtedy koszt alternatywny i nie ma osłony podatkowej.

Kapitały to ogół źródeł finansowania majątku przedsiębiorstwa.

Kapitały informują o tym, kto sfinansował poszczególne składniki majątku, na jaki okres i na jakich warunkach.

Kapitały dzielą się na:

własne:

pochodzą głównie z 2 źródeł:

z wkładów wniesionych w formie pieniężnej lub rzeczowej (aport) przez założycieli przedsiębiorstwa - kapitał podstawowy: założycielski lub zakładowy

z części wygospodarowanego zysku netto, przeznaczonej, w wyniku podziału, na odpowiedni rodzaj kapitału własnego - kapitały pozostałe - samofinansowania

w odpowiedniej wysokości zapewniają niezależność finansową przedsiębiorstwa

mają podstawowe znaczenie dla funkcjonowania i rozwoju przedsiębiorstwa, ponieważ są najbardziej stabilną podstawą jego finansowania

obce:

zaliczamy do nich:

kredyty i pożyczki udzielane przez banki oraz inne instytucje finansowe

emisje obligacji

zobowiązania

leasing

factoring

Kapitał stały = kapitały własne + kapitały obce długoterminowe (nie ma potrzeby odnawiania ich przez dłuższy okres)

Ta część kapitału stałego, która finansuje majątek obrotowy, jest określona kapitałem obrotowym lub kapitałem pracującym. Zadaniem kapitału obrotowego w przedsiębiorstwie jest zmniejszenie ryzyka wynikającego z unieruchomienia części majątku obrotowego (zapasów, należności) lub też wynikającego ze strat związanych z tymi środkami, np. z trudnością sprzedaży wytworzonych wyrobów. Stanowi on pewnego rodzaju element bezpieczeństwa ułatwiający zachowanie płynności finansowej.

KON = kapitał stały - majątek trwały - jest to podejście kapitałowe

KON = majątek obrotowy - kapitały obce krótkoterminowe - jest to podejście majątkowe

3 sytuacje:

KON dodatni - kapitał stały > majątek trwały - oznacza to, że część majątku obrotowego jest w przedsiębiorstwie finansowana kapitałami długoterminowymi

KON zerowy - sytuacja bardziej teoretyczna niż praktyczna - majątek obrotowy jest w całości sfinansowany kapitałami obcymi krótkoterminowymi, a majątek trwały finansuje kapitał stały

KON ujemny - majątek trwały przewyższa kapitał stały i dlatego część majątku trwałego jest finansowana kapitałami krótkoterminowymi

Wzrost poziomu KON może następować w rezultacie:

zmniejszenia stanu majątku trwałego w wyniku sprzedaży jego składników

zwiększenia kapitałów stałych drogą przeznaczenia znacznej części zysku na dofinansowanie kapitałów własnych lub wzrostu zobowiązań długoterminowych

Spadek poziomu KON jest rezultatem:

zwiększenia składników majątku trwałego

zmniejszenia kapitału stałego poprzez umorzenie udziałów lub akcji, pokrycia strat lub spłatę zobowiązań długoterminowych

Dźwignia finansowa (kapitałowa) to różnica między rentownością kapitałów własnych (ROE) a rentownością majątku (ROA).

Pozytywny efekt dźwigni finansowej zależy od:

wysokości wygospodarowanego zysku

stopy oprocentowania kredytu

struktury kapitałów

Efekt ten wzrasta w miarę zwiększania udziału kapitałów obcych w finansowaniu majątku przedsiębiorstwa, jeżeli stopa odsetek płaconych od kapitałów obcych jest niższa od wskaźnika rentowności majątku.

Korzystając z kapitałów obcych można znacznie poprawić rentowność kapitałów własnych, bo na ogół kapitał własny jest droższy od kapitału obcego. Właściciele firm ponoszą bowiem większe ryzyko niż dawcy kapitałów obcych, dlatego żądają większego zwrotu zaangażowanych kapitałów. Dodatkowo koszt kapitałów obcych obniżany jest przez efekt osłony podatkowej.

Działanie dźwigi finansowej nie zawsze ma charakter pozytywny, ponieważ angażowanie kapitału obcego ma swoje granice. Kredytodawcy, przy wysokim zadłużeniu przedsiębiorstwa, odmawiają dalszego kredytowania lub zwiększają stopę oprocentowania kredytów. W takiej sytuacji spada z reguły zysk przedsiębiorstwa. Jeżeli odsetki od kapitałów obcych są wyższe od osiągniętego zysku, wówczas dźwignia finansowa nabiera charakteru ujemnego.

Stopień dźwigni finansowej = ROE - ROA pełny - im ROE jest mniejsze od ROA tym gorzej, tym większe ujemne oddziaływanie dźwigni finansowej (maczuga dobija)

Stopień dźwigni finansowej = ROE/ROA pełny i np. jeżeli stopień dźwigni = 2,08 to znaczy, że jeżeli zysk operacyjny zmieni się o 1% to zyskowność netto kapitałów własnych zmieni się o 2,08%

Im wyższy zysk operacyjny, tym mniejszy stopień dźwigni finansowej i mniejsze ryzyko finansowe.

Złota zasada finansowania - majątek długotermiowy powinien być pokryty długoterminowym kapitałem

Złota zasada bilansowa - aktywa=pasywa

Złota reguła bilansowania - całość majątku trwałego powinna być sfinansowana kapitałem własnym

Płynność finansowa:

charakteryzuje zdolność firmy do regulowania krótkoterminowych zobowiązań (tzn. tych, które są płatne w ciągu roku)

jest to inaczej zdolność płatnicza firmy

oznacza zdolność przedsiębiorstwa do upłynnienia jego aktywów

Aby zapewnić sobie płynność w każdym momencie, to strumień wpływów powinien być taki sam jak strumień wypływów.

Podmiot płynny - ułatwia zachowanie wypłacalności, bo w danej chwili ma środki

Wypłacalność to zdolność firmy do spłaty zobowiązań w terminie.

Podmiot wypłacalny - płaci na czas i w pełnych kwotach.

rentowne = dochodowe = przynosi zyski

wynik finansowy to nie zawsze zysk, bo może być też stratą

KOSZTY

Koszty różnią się od przychodów m.in. tym, że powstają wewnątrz przedsiębiorstwa, natomiast przychody powstają na zewnątrz, na rynku. Koszty są więc kategorią wewnętrzną, co ma bardzo ważne znaczenie dla analizy kosztów i racjonalnego ich kształtowania.

Koszty własne są powszechnie uznawane za jeden z najważniejszych syntetycznych wskaźników charakteryzujących gospodarność przedsiębiorstwa.

Podstawowym celem analizy kosztów własnych:

jest ocena wielkości i struktury poniesionych kosztów rozpatrywanego okresu na tle przyjętej podstawy porównania

ustalenie zmian w poziomie kosztów i czynników kształtujących te zmiany

ukazanie możliwości zmniejszenia pracy żywej i uprzedmiotowionej poprzez zaproponowanie przedsięwzięć prowadzących do poprawy efektywności działalności przedsiębiorstwa

Zakresem całościowej analizy kosztów przedsiębiorstw produkcyjnego objęte są:

wielkość, dynamika i struktura kosztów rodzajowych

koszty w układzie kalkulacyjnym

koszty poszczególnych, wewnętrznych jednostek organizacyjnych

koszty przedprodukcyjne, produkcyjne i poprodukcyjne

koszty zarządzania

koszty jednostkowe

ANALIZA KOSZTÓW CAŁKOWITYCH W UKŁADZIE RODZAJOWYM

Układ rodzajowy kosztów obejmuje:

zużycie materiałów i energii

usługi obce

podatki i opłaty

wynagrodzenia

świadczenia na rzecz pracowników

amortyzację

pozostałe koszty

Na podstawie obserwacji kształtowania się kosztów w układzie rodzajowym można ustalić, jakie składniki kosztów są istotne i które wykazują największe zmiany. Układ rodzajowy pozwala na wyodrębnienie kosztów materialnych i niematerialnych. Na podstawie zmian w strukturze kosztów rodzajowych można określić kierunki rozwoju przedsiębiorstwa oraz uzyskać ogólną orientację w poziomie jego technicznego wyposażenia, zakresie powiązań kooperacyjnychm poziomie pracochłonności i materiałochłonności produkcji.

Badanie układu rodzajowego kosztów można sprowadzić do:

porównania kosztów faktycznych danego okresu z kosztami planowanymi na ten okres i kosztami faktycznymi poprzednich okresów

ustalenia dynamiki kosztów rodzajowych

oceny struktury kosztów rodzajowych

rozpoznania czynników powodujących zmiany wielkości i struktury kosztów rodzajowych

porównania wskaźników struktury rodzajowego układu kosztów badanego przedsiębiorstwa ze wskaźnikami struktury innych przedsiębiorstw

Obniżka (zwyżka) kosztów - aby można było wnioskować o faktycznej zwyżce lub obniżce kosztów rodzajowych, należy zmiany tych kosztów porównać ze zmianami produkcji: korzystne zmiany - wskaźnik dynamiki całkowitych kosztów rodzajowych < wskaźnik dynamiki produkcji

Zmiany w strukturze kosztów powinny zmierzać do:

wzrostu udziału kosztów amortyzacji

spadku udziału płac oraz odpowiedniego wzrostu udziału kosztów materiałowych

wzrostu udziału kosztów energii i kosztów usług remontowych (jako wynik wzrostu technicznego uzbrojenia pracy)

wysoki poziom techniczny i organizacyjny - przedsiębiorstwo ma relatywnie wysokie wskaźniki udziału kosztów amortyzacji, energii, zużycia materiałów i odpowiednio niskie wskaźniki kosztów wynagrodzeń

produkcja pracochłonna i na niskim poziomie technicznym - proporcje odwrotne

bezpośrednie - można je na postawie dokumentacji źródłowej, bez żadnego dodatkowego przeliczania, odnieść wprost do jednostki kalkulacyjnej; zalicza się do nich: koszt materiałów bezpośrednich wraz z kosztami zakupu, wynagrodzenia bezpośrednie oraz inne koszty bezpośrednie

pośrednie - nie można ich na podstawie dokumentacji źródłowej odnieść wprost do określonej jednostki kalkulacyjnej; zalicza się do nich:

koszty wydziałowe - dotyczą funkcjonowania poszczególnych wydziałów produkcyjnych - zaliczamy do nich przede wszystkim koszty związane z eksploatacją maszyn i urządzeń (koszty ruchu)

koszty ogólnozakładowe - ich występowanie jest związane z pracą przedsiębiorstwa jako całości; dzielimy je na: koszty ogólnoadministracyjne i ogólne

koszty sprzedaży - związane są z czynnościami dokonywanymi po wydaniu wyrobów z produkcji lub z magazynu dla odbiorcy oraz z kosztami ponoszonymi w celu zapewnienia sprzedaży wyrobów gotowych

należy dążyć do zwiększenia udziału kosztów bezpośrednich i zmniejszenia udziału kosztów pośrednich

wewnętrzne relacje pomiędzy kosztami wydziałowymi a kosztami ogólnymi zarządu powinny kształtować się na korzyść kosztów wydziałowych

wewnętrzne relacje w kosztach wydziałowych powinny zmierzać do zwiększenia udziału kosztów ruchu

wewnętrznym - które obejmuje:

ustalenie faktycznej wysokości tych kosztów i ich elementów składowych

porównanie kosztów faktycznych z przyjętą bazą odniesienia

ustalenie bezwzględnego odchylenia kosztów jednostkowych z jednoczesnym uwzględnieniem odchyleń poszczególnych pozycji kalkulacyjnych

ustalenia wpływu poszczególnych czynników na zmianę kosztów jednostkowych

zewnętrznym - analiza przestrzenna jednostkowych kosztów własnych pozawala na przedstawienie osiągnięć rozpatrywanego przedsiębiorstwa na tle osiągnięć innych przedsiębiorstw, a tym samym nadaje wynikom badań charakter bardziej obiektywny; 2 metody analizy:

metoda ekstensywna (statystyczna) - porównanie kosztów jednostkowych badanego przedsiębiorstwa z kosztami innych przedsiębiorstw

metoda intensywna (przyczynowo-skutkowa) - zakłada nie tylko ustalenie różnic w kosztach jednostkowych, lecz także wyjaśnienie przyczyn owych różnic; jest bardziej pracochłonna, ale ma większą wartość poznawczą

ANALIZA KOSZTÓW W UKŁADZIE KALKULACYJNYM

Układ kalkulacyjny kosztów grupuje koszty nie według rodzaju zużytych czynników produkcji, lecz ze względu na jednostkę kalkulacyjną, którą może być wyrób gotowy, jego część lub wyodrębniona część procesu technologicznego. Zadaniem układu kalkulacyjnego kosztów jest takie zgrupowanie kosztów, aby można było ocenić wielkość i strukturę kosztów jednostkowych oraz całkowitych wytworzonej i sprzedanej produkcji.

Koszty dzielą się na:

Racjonalność kalkulacyjnego układu kosztów:

Odchylenie bezwzględne - odchylenie powstałe w wyniku porównanie kosztów faktycznych z kosztami planowanymi lub kosztami okresu ubiegłego

![]()

Informuje wstępnie o zmianach kosztów; kiedy jest ono dodatnie do świadczy o ich wzroście, natomiast kiedy koszty rozpatrywanego okresu są niższe od kosztów przyjętych za podstawę porównania, wskazuje na obniżenie kosztów.

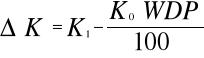

Odchylenie względne - jest różnicą między kosztami faktycznymi a kosztami przyjętymi za podstawę porównania, skorygowanymi wskaźnikiem dynamiki produkcji.

WDP - wskaźnik dynamiki produkcji

Pozwala ono na ogólną orientację dotyczącą obniżki lub zwyżki kosztów, lecz nie umożliwia określenia przyczyn tych zmian.

ANALIZA KOSZTÓW JEDNOSTKOWYCH

Koszty jednostkowe należą do najważniejszych mierników sprawności działania przedsiębiorstwa. W ich wielkości i strukturze skupiają się wszystkie przejawy racjonalnego gospodarowania w przedsiębiorstwie. Koszty jednostkowe łącznie z wielkością produkcji decydują o całkowitych kosztach własnych przedsiębiorstwa.

Analizę kosztów jednostkowych należy ujmować w dwóch przekrojach:

METODY ANALIZY - P=L×WP

Metoda kolejnych podstawień - stosowana jest przy porównaniach wewnątrzzakładowych dla ustalenia przyczyn różnic między wielkościami rzeczywistymi badanego zjawiska a wielkościami bazowymi. Polega na tym, że do określonej wielkości zjawiska w okresie bazowym podstawia się kolejno poszczególne czynniki w wielkości z okresu badanego, zachowując raz dokonane podstawienie we wszystkich następnych.

Forma podstawowa:

![]()

![]()

![]()

Forma różnicowania:

![]()

![]()

![]()

Metoda różnic cząstkowych (forma podstawowa, forma różnicowania analogicznie) - za pomocą tej metody oblicza się zarówno odchylenia spowodowane zmianami każdego z badanych czynników oddzielnie, jak też różnice cząstkowe wyrażające wpływy łączne.

![]()

![]()

![]()

Metoda wskaźnikowa - pozwala na obliczenie zmian badanego zjawiska pod wpływem zmian nie tylko każdego czynnika oddzielnie, ale także zmian będących wynikiem działania różnych kombinacji tych czynników.

![]()

![]()

![]()

![]()

AKTYWA |

PASYWA |

Aktywa trwałe |

Kapitał (fundusz) własny |

I. Wartości niematerialne i prawne |

I. Kapitał (fundusz) podstawowy (zakładowy) |

II. Rzeczowe aktywa trwałe |

II. Należne wpłaty na kapitał podstawowy (wielkość ujemna) |

1. Środki trwałe |

III. Udziały (akcje) własne (wielkość ujemna) |

2. Środki trwałe w budowie |

IV. Kapitał (fundusz) zapasowy |

3. Zaliczki na środki trwałe w budowie |

V. Kapitał (fundusz) z aktualizacji wyceny |

III. Należności długoterminowe |

VI. Pozostałe kapitały (fundusze) rezerwowe |

IV. Inwestycje długoterminowe |

VII. Zysk (strata) z lat ubiegłych |

1. Nieruchomości |

VIII. Zysk (strata) netto |

2. Wartości niematerialne i prawne |

IX. Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna) |

3. Długoterminowe aktywa finansowe |

Zobowiązania i rezerwy na zobowiązania |

4. Inne inwestycje długoterminowe |

I. Rezerwy na zobowiązania |

V. Długoterminowe rozliczenia międzyokresowe |

1. Rezerwa z tytułu odroczonego podatku dochodowego |

1. Aktywa z tytułu odroczonego podatku dochodowego |

2. Rezerwa na świadczenia emerytalne i podobne |

2. Inne rozliczenia międzyokresowe |

3. Pozostałe rezerwy |

Aktywa obrotowe |

II. Zobowiązania długoterminowe |

I. Zapasy |

1. Wobec jednostek powiązanych |

II. Należności krótkoterminowe |

2. Wobec pozostałych jednostek |

1. Należności od jednostek powiązanych |

III. Zobowiązania krótkoterminowe |

2. Należności od pozostałych jednostek |

1. Wobec jednostek powiązanych |

III. Inwestycje krótkoterminowe |

2. Wobec pozostałych jednostek |

1. Krótkoterminowe aktywa finansowe |

a) kredyty i pożyczki |

a) w jednostkach powiązanych |

b) z tytułu emisji dłużnych papierów wartościowych |

b) w pozostałych jednostkach |

c) inne zobowiązania finansowe |

c) środki pieniężne i inne aktywa pieniężne |

d) z tytułu dostaw i usług |

2. Inne inwestycje krótkoterminowe |

e) zaliczki otrzymane na dostawy |

IV. Krótkoterminowe rozliczenia międzyokresowe |

f) zobowiązania wekslowe |

Aktywa razem |

g) z tytułu podatków, ceł, ubezpieczeń i innych świadczeń |

|

h) z tytułu wynagrodzeń |

|

i) inne |

|

IV. Rozliczenia międzyokresowe |

|

1. Ujemna wartość firmy |

|

2. Inne rozliczenia międzyokresowe |

|

- długoterminowe |

|

- krótkoterminowe |

|

Pasywa razem |

A. P r z y c h o d y n e t t o z e s p r z e d a ż y p r o d u k t ó w, t o w a r ó w i m a t e r i a ł ó w, w t y m: |

I. Przychody netto ze sprzedaży produktów |

II. Przychody netto ze sprzedaży towarów i materiałów |

B. K o s z t y s p r z e d a n y c h p r o d u k t ó w, t o w a r ó w i m a t e r i a ł ó w, w t y m: |

I. Koszt wytworzenia sprzedanych produktów |

II. Wartość sprzedanych towarów i materiałów |

C. Z y s k (s t r a t a) b r u t t o ze s p r z e d a ż y (A-B) |

D. K o s z t y s p r z e d a ż y |

E. K o s z t y o g ó l n e g o z a r z ą d u |

F. Z y s k (s t r a t a) z e s p r z e d a ż y (C-D-E) |

G. P o z o s t a ł e p r z y c h o d y operacyjne |

I. Zysk ze zbycia niefinansowych aktywów trwałych |

II. Dotacje |

III. Inne przychody operacyjne |

H. P o z o s t a ł e k o s z t y o p e r a c y j n e |

I. Strata ze zbycia niefinansowych aktywów trwałych |

II. Aktualizacja wartości aktywów niefinansowych |

III. Inne koszty operacyjne |

I. Z y s k (s t r a t a) z d z i a ł a l n o ś c i o p e r a c y j n e j (F+G-H) |

J. P r z y c h o d y f i n a n s o w e |

I. Dywidendy i udziały w zyskach |

II. Odsetki |

III. Zysk ze zbycia inwestycji |

IV. Aktualizacja wartości inwestycji |

V. Inne |

K. K o s z t y f i n a n s o w e |

I. Odsetki |

II. Strata ze zbycia inwestycji |

III. Aktualizacja wartości inwestycji |

IV. Inne |

L. Z y s k (s t r a t a) z d z i a ł a l n o ś c i g o s p o d a r c z e j (I+J-K) |

M. W y n i k z d a r z e ń n a d z w y c z a j n y c h (M.I. - M.II.) |

N. Z y s k (s t r a t a) b r u t t o (L + M) |

O. P o d a t e k d o c h o d o w y |

P. P o z o s t a ł e o b o w i ą z k o w e z m n i e j s z e n i a z y s k u (z w i ę k s z e n i a s t r a t y) |

R. Z y s k (s t r a t a) n e t t o (N-O-P) |

4

Wyszukiwarka

Podobne podstrony:

Analiza niektórych wskaźników STOMIL SANOK, Szkoła, Notatki studia, Analiza finansowa

Analiza finansowa w przedsiębiorstwie, Szkoła, Notatki studia, Analiza finansowa

Ubezpieczenie notatki, Szkoła, Notatki studia, Ubezpieczenia

Rachunkowość ściąga, Szkoła, Notatki studia

Rynki kapitałowe notatki, Szkoła, Notatki studia

Ubezpieczenia notatki 1, Szkoła, Notatki studia, Ubezpieczenia

Umowa zlecenie, Szkoła, Notatki studia, Wynagrodzenia

Ubezpieczenie notatki, Szkoła, Notatki studia, Ubezpieczenia

Wskaźniki płynności finansowej, studia, Analiza ekon. przeds. rolniczych

WSKAŹNIKOWA ANALIZA FINANSOWO EKONOMICZNA

Analiza wskaźnikowa, Analiza finansowa

Analiza wskaźnikowa sprawozdań finansowych

wskaźniki analiza finansowa, sprawności działania, zadłużenia,płynności,obrotowości

analiza sciagi[1], Wstępna i wskaźnikowa analiza sprawozdań finansowych

Analiza wskaźnikowa sprawozdania finansowego Tom 2 Wskaźniki finansowe(1)

więcej podobnych podstron