Konspekt wykładu wprowadzającego w Excel finansowy dla studiów magisterskich WTiR

Amortyzacja i odnowa urządzeń produkcyjnych

Eksploatacja środków trwałych powoduje ich zużycie fizyczne i ekonomiczne. Miernikiem tego zużycia jest amortyzacja. Amortyzacja może być rozumiana jako:

miara zmniejszenia wartości eksploatowanych środków trwałych;

część kosztów własnych wynikająca z wykorzystywania środków trwałych;

instrument umożliwiający gromadzenie funduszu, który jest wykorzystywany na finansowanie odtwarzania środków trwałych.

Amortyzacja powinna umożliwić przedsiębiorcy odtworzenie wykorzystywanych środków trwałych. Nie jest ona wydatkiem pieniężnym, stanowi proces gromadzenia środków, który można interpretować jako powiązanie nakładów na nabycie środka trwałego z efektami finansowymi, jakie generuje. Stawki amortyzacyjne powinny także stwarzać możliwości adaptacji firmy do zmieniających się warunków rynkowych.

W literaturze wymieniane są najczęściej następujące metody amortyzacji:

metody czasowe, powiązane z czasem eksploatacji środka trwałego,

metody naturalne, wiążące wysokości kwot odpisów z intensywnością eksploatacji środka trwałego,

metody mieszane, łączące kryteria czasowe i naturalne,

metody umowne, uwzględniające różne kryteria np. zysku czy kosztów.

Najczęściej stosowane są metody czasowe, wśród których rozróżniane są metody proporcjonalne, degresywne i progresywne.

Metoda proporcjonalna (liniowa) wymaga naliczania jednakowych odpisów amortyzacyjnych w całym okresie eksploatacji środka trwałego. Stopa amortyzacji w metodzie liniowej jest równa:

![]()

.

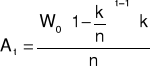

Jeżeli wartość końcowa środka wynosi zero, to w każdym roku (okresie) eksploatacji środka trwałego odpis amortyzacyjny stanowi stałą część wartości początkowej środka. W tym przypadku kwotę rocznego (okresowego) odpisu amortyzacyjnego obliczamy za pomocą następującego wyrażenia:

![]()

.

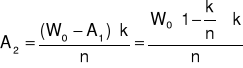

Dla środka trwałego eksploatowanego przez okres n-lat, którego wartość początkowa (koszt zakupu) wynosi W0 i wartość końcowa (odzysk) wynosi Wn kwotę rocznego odpisu amortyzacyjnego obliczamy za pomocą następującego wyrażenia:

![]()

Metoda aktuarialna. Stopa amortyzacji uwzględnia czas eksploatacji środka i stopę procentową. Stopa aktuarialna umożliwia zgromadzenie funduszu amortyzacyjnego dokładnie równego wartości odtworzenia (cenie zakupu identycznego nowego środka trwałego).

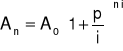

Jeżeli wartość odtworzenia środka wynosi Rn, to obliczenie odpisu amortyzacyjnego będzie oznaczało rozłożenie wartości środka na strumień o profilu prostym „wstecz". Odpis aktuarialny wyniesie:

![]()

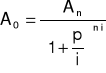

W przypadku stałych cen wartość odtworzenia jest równa wartości początkowej środka trwałego, zatem Rn= W0. Czyli aktuarialny odpis amortyzacyjny:

![]()

Stopa aktuarialna jest mniejsza od liniowej. Analizowana metoda zakłada inwestowanie odpisów amortyzacyjnych według stopy procentowej p na okres nie dłuższy niż n. Wadą tej metody jest to, że zgromadzony fundusz nie może być źródłem unowocześniania środka trwałego.

Metody degresywne wymagają dokonywania coraz niższych odpisów w kolejnych latach eksploatacji środka trwałego. Pozwala to na szybsze zamortyzowanie majątku trwałego w pierwszych latach eksploatacji. W porównaniu do innych, metody degresywne stanowią przyspieszony sposób gromadzenia funduszu amortyzacyjnego. Zapewniają w związku z tym potencjalną możliwość znacznie szybszej odnowy środków trwałych.

Wśród metod degresywnych znane są następujące:

metoda równomiernie malejącego salda;

metoda podwójnie malejącego salda;

metoda sumy liczb (nie jest akceptowana przez polskie urzędy skarbowe od 2000 roku).

Metoda równomiernie malejącego salda wymaga naliczania odpisów jako stałej części bieżącej (księgowej) wartości środka trwałego. Stała stopa amortyzacji zastosowana do zmniejszającej się wartości majątku daje w efekcie malejące kwoty kolejnych odpisów. Z założenia metody wynika, że po zakończeniu eksploatacji powinna pozostać jakaś wartość końcowa środka trwałego.

Stopa amortyzacji dla metody równomiernie malejącego salda może być więc obliczona według formuły:

Suma odpisów amortyzacyjnych (fundusz amortyzacji) w roku n- tym wyniesie:

![]()

Metoda podwójnie malejącego salda zakłada zwiększone tempo spadku odpisów w porównaniu do metody równomiernie malejącego salda. Jako uzupełnienie powyżej przedstawionej metody dodaje się pewne wskaźniki, które określają szybkość zmniejszania się podstawy. W metodzie podwójnie malejącego salda szybkość ta wynosi 2. Jednak możliwe są też inne wartości. Na przykład kiedy k= 3, przedstawiana metoda staje się metodą potrójnie malejącego salda.

W pierwszym roku kwota odpisu amortyzacyjnego wyniesie:

![]()

gdzie: k-współczynnik zmniejszania się podstawy.

W roku drugim:

W roku t:

Obliczanie odpisów amortyzacyjnych za pomocą funkcji programu Excel

Metoda liniowa - funkcja o nazwie SLN i następujących parametrach:

SLN(koszt;odzysk;czas_życia)

gdzie:

koszt - koszt zakupu środka trwałego,

odzysk - planowany odzysk pieniędzy po sprzedaży środka trwałego (wartość końcowa),

czas_życia - przewidywany okres elsploatacji środka.

Metoda równomiernie malejącego salda - funkcja DB o następujących parametrach:

DB(koszt;odzysk;czas_życia;okres;miesiąc)

gdzie:

okres - numer roku eksploatacji środka,

miesiąc - liczba miesięcy w pierwszym roku eksploatacji środka (jeżeli nie zostanie podana, to program zakłada, że środek jest eksploatowany przez 12 miesięcy).

Metoda podwójnie malejącego salda - funkcje DDB oraz VDB o następujących parametrach:

DDB(koszt;odzysk;czas_życia;okres;współczynnik)

gdzie:

współczynnik - liczba określająca prędkość zmniejszania się salda (domyślnie 2).

VDB(koszt;odzysk;czas_życia;początek;koniec;współczynnik;bez_przełączenia)

gdzie:

bez_przełączenia - wartość logiczna określająca, czy program ma przełączyć się na metodę liniową wówczas, gdy wartość odpisu będzie mniejsza od odpisu liniowego (jeśli PRAWDA to program ma się przełączyć).

Metoda sumy liczb - funkcja SYD o następujących parametrach:

SYD(koszt;odzysk;czas_życia;okres)

przy czym znaczenie parametrów jest analogiczne do podanych w poprzednich funkcjach.

Analiza rozliczeń kredytowych i lokat

Zawarcie umowy kredytowej wiąże się zwykle ze zgodą kredytobiorcy na zapłacenie odsetek od pożyczonej kwoty. Odsetki w każdej spłacie kredytu powinny być stałym ułamkiem (najczęściej wyrażanym w formie procentowej) od niespłaconej jeszcze kwoty kredytu. Każda spłata kredytu składa się z dwóch części: tzw. raty kapitałowej będącej kwotą, która odtwarza zaciągnięty kredyt (pieniądze, które oddajemy) oraz tzw. raty odsetkowej (odsetek od części nie oddanego jeszcze do danego momentu długu). W literaturze wymieniane najczęściej są dwa sposoby spłaty zaciągniętego kredytu: system tzw. rat malejących (kwoty kolejnych spłat maleją) oraz system rat stałych (kwota każdej spłaty jest taka sama).

Spłata kredytu w systemie „Raty malejące”

Kwota raty kapitałowej Rk w każdej spłacie obliczana jest następująco:

![]()

gdzie:

Kk - kwota zaciągniętego kredytu

n - liczba spłat kredytu

Kwota raty odsetkowej Roi zawartej w spłacie o numerze i:

![]()

gdzie:

p - stopa oprocentowania kredytu wynikająca z umowy kredytowej

Kwota spłaty Ksi o numerze i obliczana jest następująco:

![]()

Spłata kredytu w systemie „Stałe raty”

Kwota spłaty stałej w czasie oddawanie długu może zostać obliczona za pomocą funkcji programu Excel o nazwie PMT i następujących parametrach:

PMT(stopa;liczba_rat;wa;wp;typ)

gdzie:

stopa - oprocentowanie nominalne kredytu,

liczba_rat - planowana liczba spłat kredytu,

wa - kwota zaciągniętego kredytu,

wp - nie jest podawana w przypadku kredytu,

typ - określa rodzaj spłaty 0 oznacza spłatę „z dołu”, a 1 oznacza spłatę „z góry”.

Kwota raty odsetkowej Roi zawartej w spłacie o numerze i może być obliczona za pomocą funkcji o nazwie IPMT i następujących parametrach:

IPMT(stopa;okres;liczba_rat;wa;wp;typ)

gdzie:

okres - numer spłaty dla której obliczamy stopę odsetkową,

pozostałe parametry mają to samo znaczenie jak w wywołaniu funkcji PMT.

Kwota raty kapitałowej Rki zawartej w spłacie o numerze i może być obliczona za pomocą funkcji o nazwie PPMT i następujących parametrach:

PPMT(stopa;okres;liczba_rat;wa;wp;typ)

przy czym wszystkie parametry funkcji PPMT maja to samo znaczenie jak w funkcji IPMT

Przybliżoną liczbę spłat kredytu o znanym oprocentowaniu, znanej ilości spłat i znanej kwocie spłaty możemy obliczyć za pomocą funkcji o nazwie NPER i następujących parametrach:

NPER(stopa;rata;wa;wp;typ)

przy czym parametr rata oznacza kwotę spłaty kredytu w systemie „stałe raty”, a znaczenie pozostałych parametrów jest identyczne jak dla funkcji PMT. Jeśli funkcja ta zwraca komunikat błędu #LICZBA!, to oznacza, że w podanych warunkach kredyt jest nieodnawialny (nie można go w ten sposób spłacić).

Porównanie oprocentowania różnych form zakupu

W niektórych przypadkach stajemy przed koniecznością zakupu drogiego środka trwałego na raty, ponieważ nie dysponujemy odpowiednią gotówką. W takich przypadkach warto porównać oprocentowanie za jeden okres odsetkowy zakupu na raty z oprocentowaniem za taki sam okres odsetkowy kredytu wziętego na planowany zakup. Naszym celem bowiem jest wybranie takiej formy zapłaty za planowany zakup, która zapewnia nam niższe odsetki. Do obliczenia odsetek za jeden okres można wykorzystać funkcję programu Excel o nazwie RATE i następujących parametrach:

RATE(liczba_rat;rata;wa;wp;typ;przypuszczenie)

przy czym parametr o nazwie przypuszczenie jest początkowym założeniem dotyczącym przewidywanej stopy za jeden okres (domyślnie program przyjmuje 10%); znaczenie pozostałych parametrów jest takie samo, jak w funkcjach PMT, czy IPMT.

Obliczenia symulacyjne i poszukiwanie rozwiązań optymalnych zadań związanych z działalnością przedsiębiorstwa turystycznego

Planując jakieś przedsięwzięcie finansowe (kredyt, lokatę, udział w inwestycji, itp.) stajemy często przed koniecznością wyboru jednego z wielu możliwych rozwiązań lub poszukujemy takiego wariantu rozwiązania, który ze względu na ograniczenia finansowe jest w danej sytuacji możliwy do przyjęcia. W wielu przypadkach do podjęcia możliwej lub korzystniejszej z naszego punktu widzenia decyzji możemy wykorzystać wbudowane w program Excel następujące narzędzia:

tabele wrażliwości (nazywane także tabelami danych),

scenariusze,

narzędzie o nazwie „Szukaj wyniku”,

narzędzie o nazwie „Solver” służące do poszukiwania optymalnych rozwiązań zadań związanych z wyborem najkorzystniejszej dla nas decyzji.

Tabele wrażliwości

Wykorzystanie tabeli wrażliwości z jedną zmienną decyzyjną rozpatrzymy na przykładzie analizy kredytu o różnych rocznych stopach oprocentowania i różnych możliwościach spłaty (raty roczne, półroczne, kwartalne i miesięczne). Interesujące nas kwoty spłat obliczy dla nas funkcja o nazwie PMT.

Przykład takiej tabeli wrażliwości dla kredytu o wysokości 30000 zł przedstawiono na poniższym rysunku:

Zaznaczona na rysunku kolumnowa komórka wejściowa jest wykorzystywana przez formuły obliczające wyniki w tabeli wrażliwości i wykorzystywana do przekształcania konstruowanej tabeli w tabelę wrażliwości (przykład konstrukcji tabeli wrażliwości z jedną zmienną decyzyjną zostanie podany na następnym wykładzie). Sprawdźmy, w jaki sposób zmienią się warunki spłaty dla kredytu wynoszącego 50000 zł. W tym celu zmieniamy tylko liczbę w komórce opisanej jako „Kwota kredytu” na żądaną wartość, a program Excel oblicza i wyświetla nam kwoty spłat dla nowych warunków, co przedstawiono na poniższym rysunku:

Analizę taką możemy prowadzić tak długo, aż uzyskamy wariant spłaty kredytu możliwy do spłacenia przez nas lub nasze przedsiębiorstwo.

Możemy przeprowadzić także inną analizę - znając kwotę planowanego kredytu, jego oprocentowanie i możliwe do przyjęcia kwoty spłat możemy polecić programowi sprawdzenie, czy kredyt jest odnawialny (potrafimy go spłacić) i w przypadku, gdy jest możliwy do spłacenia obliczenie liczby spłat. Zbudujemy w tym celu tabelę wrażliwości o dwóch zmiennych decyzyjnych (oprocentowanie i kwota spłaty) i za pomocą funkcji NPER sprawdzimy, czy kredyt jest odnawialny, a jeśli tak to otrzymamy przybliżoną liczę jego spłat. Opisywaną tabelę przedstawia poniższy rysunek:

Zaznaczone na rysunku wierszowa komórka wejściowa oraz kolumnowa komórka wejściowa są wykorzystywane przez funkcję NPER obliczającą wyniki oraz wskazywane podczas przekształcania skonstruowanej tabeli w tabelę wrażliwości (przykład konstrukcji tabeli wrażliwości z dwiema zmiennymi decyzyjnymi zostanie podany na następnym wykładzie). Sprawdźmy teraz, jakimi kwotami spłaty i dla jakiego oprocentowania możliwa jest spłata większego kredytu np. o wartości 50000 zł. Sytuację tę przedstawia poniższy rysunek:

Ze zwiększonej w stosunku do poprzedniego rysunku liczby komunikatów o błędzie widać, że przy wzroście kwoty planowanego kredytu nie jest on możliwy do spłacenia spłatami o wysokości 300 zł i 600 zł, a przy dwóch najwyższych rocznych stopach procentowych także spłatami o wysokości 900 zł.

Scenariusze

W tych przypadkach analizy różnych wariantów rozwiązań, w których liczba zmiennych decyzyjnych, od których zależy wybór możliwego do przyjęcia (lub najkorzystniejszego) wariantu rozwiązania jest większa od dwóch możemy usprawnić rozpatrywanie możliwych wariantów rozwiązania wykorzystując narzędzie programu Excel o nazwie „Scenariusze”. Liczba zmiennych decyzyjnych w przypadku wykorzystywania scenariuszy nie może przekraczać 32. Na zamieszczonym poniżej rysunku przedstawiono uproszczony przykład kalkulacji kosztów imprezy turystycznej, w którym możemy dobierać 11 zmiennych mających wpływ na końcowy wynik finansowy przedsięwzięcia, określany w przyjętym opisie przez zysk operacyjny (różnicę pomiędzy planowanym przychodem z organizacji imprezy i kosztami bezpośrednimi jej obsługi).

Badając różne możliwe przypadki (scenariusze) przebiegu planowanej imprezy zmieniamy różne wielkości: liczby uczestników imprezy, wysokości opłat za uczestnictwo, koszty noclegów, czy posiłków, itd.) po to, żeby zorientować się, dla jakiego możliwego wariantu przebiegu imprezy zysk operacyjny będzie na tyle wysoki, że realizacja takiej imprezy jest z punktu widzenia organizującego ją przedsiębiorstwa opłacalna. Przy dużej liczbie zmienianych wielkości i rozpatrywaniu wielu możliwych wariantów uciążliwe staje się zapamiętywanie szczegółów danego wariantu, tym bardziej, że często ulega on kolejnym zmianom. W takich sytuacjach możemy skorzystać z pomocy narzędzia programu Excel o nazwie „Scenariusze”, które zapamiętuje parametry każdego z rozpatrywanych wariantów i pozwala na przywrócenie wyników dowolnego z zapamiętanych przypadków wówczas, gdy dalsze zmiany tego rozwiązania dają gorsze wyniki. Ważną i ułatwiającą pracę ze scenariuszami zasadą jest takie nazywanie kolejnych rozważanych scenariuszy, żeby na podstawie nazwy scenariusza można było szybko zorientować się, jakiego przypadku dotyczy analizowany scenariusz. Narzędzie „Scenariusze” pozwala także wygenerować tzw. raport podsumowania pozwalający spojrzeć na różne warianty rozwiązania bardziej syntetycznie. Praktyczny przykład wykorzystania scenariuszy będzie przedstawiony na kolejnym wykładzie.

Narzędzie „Szukaj wyniku”

Podczas analizy różnych przypadków kredytów, lokat, czy inwestycji możemy znaleźć się w sytuacji, w której znamy interesujący nas wynik końcowy, ale nie wiemy, przy jakiej wartości ważnego dla nas parametru można taki wynik osiągnąć. Rozpatrzmy następujący przykład: chcemy wziąć kredyt w wysokości 50000 zł i spłacać go miesięcznymi ratami nie dłużej niż 5 lat; uzyskiwana nadwyżka finansowa pozwala nam na przeznaczenie na miesięczną spłatę kwoty nie wyższej ni 950 zł. Nie wiemy jednak, jaka powinna być roczna stopa oprocentowania takiego kredytu, aby przy podanych warunkach można było spłacić go w całości. Poznane wcześniej funkcje finansowe programu Excel nie dają możliwości wykonania takiego obliczenia. Możemy w takiej sytuacji skorzystać z narzędzia o nazwie „Szukaj wyniku”, które na podstawie znanej formuły lub funkcji potrafi znaleźć wartość jednego z parametrów obliczenia wykorzystując podany wynik i wartości pozostałych parametrów. Opisywaną sytuację ilustruje poniższy rysunek.

Narzędzie „Szukaj wyniku” musi otrzymać formułę opisującą zależności pomiędzy interesującymi nas wielkościami. W opisywanym przypadku możemy zastąpić kwotę spłaty kredytu wywołaniem funkcji PMT, w którym odwołujemy się do komórki sąsiadującej z prawej strony z nazwą „Roczna stopa” tak, jakby zawierała ona liczbę określającą roczne oprocentowanie planowanego kredytu. Obliczenie, jakie wykona funkcja PMT nie poda nam rzeczywistej kwoty spłaty, gdyż policzy ją dla stopy procentowej kredytu wynoszącej zero. Sytuację tę przedstawia poniższy rysunek:

Dysponując tak przygotowanym opisem możemy użyć narzędzia „Szukaj wyniku”, które po zastosowaniu do rozważanego przypadku zwróci nam wynik przedstawiony na poniższym rysunku:

Patrząc na obliczoną przez narzędzie „Szukaj wyniku” roczną stopę oprocentowania planowanego kredytu możemy szybko zorientować się, że nasze założenia dotyczące planowanego kredytu są w aktualnych warunkach rynkowych zbyt optymistyczne. Praktyczny przykład wykorzystania narzędzia „Szukaj wyniku” będzie przedstawiony na kolejnym wykładzie.

Poszukiwanie optymalnych rozwiązań problemów decyzyjnych związanych z działalnością przedsiębiorstwa turystycznego

Istniejące w programie Excel narzędzie o nazwie „Solver” umożliwia znajdywanie rozwiązań optymalnych (najkorzystniejszych z naszego punktu widzenia) zadań, w których znana jest funkcja określająca jakość uzyskanego rozwiązania oraz ograniczenia gwarantujące jego praktyczną wykonalność. Zadania takie nazywane są często problemami decyzyjnymi lub problemami wyboru. Wykorzystanie narzędzia o nazwie „Solver” rozpatrzymy na następującym przykładzie. Jesteśmy organizatorami kilkudniowej imprezy (np. szkolenia przewodników) i po zakończonych zajęciach musimy odwieźć uczestników do okolicznych miejscowości, gdzie mają oni zagwarantowany nocleg oraz posiłki wieczorem i następnego dnia rano przed zajęciami. Mamy do wyboru kilka takich okolicznych miejscowości, przy czym w każdej z nich zróżnicowane są: koszt dowozu, koszt noclegu oraz koszt posiłków. Naszym zadaniem jako organizatora imprezy jest zapewnienie uzgodnionych warunków uczestnictwa w szkoleniu, a jednocześnie takie zorganizowanie dojazdu, wyżywienia i noclegu uczestnikom, aby związane z tym koszty były jak najmniejsze. Gdybyśmy w tej sytuacji zastosowali scenariusze musimy przeanalizować wiele wariantów, ale nie mamy jednak gwarancji tego, że wybraliśmy wariant najkorzystniejszy z naszego punktu widzenia, czyli wariant, w którym koszty obsługi szkolenia związane z dojazdem, wyżywieniem i noclegami uczestników są najmniejsze. Możemy w takiej sytuacji skorzystać z pomocy narzędzia o nazwie „Solver”, które potrafi znaleźć rozwiązanie optymalne danego problemu na podstawie tzw. funkcji celu (lub kryterium) - w naszym przypadku jest nim łączny koszt dowozu posiłków i noclegów uczestników, przy spełnieniu podanych ograniczeń gwarantujących możliwość realizacji otrzymanego rozwiązania. Funkcję celu w naszym problemie już znamy - łączny koszt dowozu, noclegów i posiłków uczestników szkolenia. Naszym celem jest znalezienie takiego rozmieszczenia uczestników, aby rozważany koszt był najmniejszy. Aby uzyskane rozwiązanie dało się praktycznie wykorzystać musi spełniać pewne ograniczenia, które dla nas wydają się oczywiste, ale rozwiązujące zadanie narzędzie Solver musi te ograniczenia mieć jawnie podane. W naszym zadaniu konieczne jest narzucenie na poszukiwane rozwiązanie następujących ograniczeń:

na miejsca noclegu muszą być dowożeni wszyscy uczestnicy szkolenia,

do miejsca noclegu nie można przewieźć więcej uczestników niż liczba dostępnych w tej miejscowości noclegów,

nie należy wysyłać środka przewozu, który nie zabierze ani jednego uczestnika.

Przykładowy opis rozważanego zadania wprowadzony do arkusza programu Excel przedstawiono na poniższym rysunku. Funkcja celu jest sumą odpowiednich iloczynów obliczających łączny koszt noclegu, dowozu oraz posiłków. W przedstawionym na rysunku zadaniu założono, że w szkoleniu uczestniczy 300 przewodników. Dla uproszczenia miejscowościom, do których są oni dowożeni nie nadano konkretnych nazw. Otrzymany po dokonaniu próbnego przydziału uczestników do poszczególnych miejscowości łączny koszt dowozu, posiłków i noclegu wynosi 33089 zł.

Po zastosowaniu narzędzia „Solver” możemy uzyskać wynik zamieszczony na poniższym rysunku:

Jak widać narzędzie Solver dokonało zmian w rozmieszczeniu uczestników szkolenia. Otrzymane rozwiązanie spełnia wymienione wcześniej ograniczenia, a dodatkowo uzyskaliśmy poprawę interesującego nas kosztu o 749 zł. Wykorzystanie narzędzia „Solver” daje nam gwarancję tego, że w naszym zadaniu znaleziono rozwiązanie optymalne, tzn. nie ma innego rozmieszczenia uczestników szkolenia, które zapewniałoby mniejszy koszt. Praktyczny przykład wykorzystania narzędzia „Solver” będzie przedstawiony na kolejnym wykładzie.

Podstawy rachunku efektywności inwestycji

Celem działalności podmiotów gospodarczych jest osiąganie zysku. Istotą rozwoju gospodarczego takich podmiotów jest gromadzenie i powiększanie wartości komercyjnych, zatem nie tylko tworzenie, ale gromadzenie i powiększanie tych wartości jest podstawą wszelkiego rozwoju. Podstawowym instrumentem gromadzenia zasobów gospodarczych są inwestycje. W literaturze można spotkać różne definicje i podziały inwestycji. Dla potrzeb niniejszych rozważań przyjmiemy następujące określenie:

Inwestycje jest to część dochodu w formie nakładu gospodarczego ponoszonego przez określony podmiot gospodarczy w celu tworzenia i powiększania trwałych zasobów gospodarczych.

Inwestycje mogą mieć różny czas trwania, różne warunki ich tworzenia i eksploatacji, mogą dotyczyć tworzenia nowych lub odtwarzania bądź modernizacji istniejących zasobów gospodarczych. Niezależnie od rodzaju inwestycji w jej przebiegu wyróżniane są następujące po sobie etapy realizacji inwestycji (tzw. cykl inwestycyjny).Najczęściej składa się on z dwóch części:

okresu przygotowawczo -realizacyjnego,

okresu eksploatacji inwestycji.

Łączny czas trwania tych dwóch okresów nazywany bywa okresem obliczeniowym. Dla potrzeb planowania, bieżącej kontroli i rozliczania kolejnych etapów realizacji projektu inwestycyjnego przed podjęciem decyzji o realizacji inwestycji, w czasie jej realizacji, a także po jej zakończeniu dokonywane są obliczenia mające na celu ocenę lub sprawdzenie efektywności przedsięwzięcia inwestycyjnego. Ten tak zwany rachunek efektywności inwestycji może obejmować różne aspekty przedmiotowe i czasowe analizowanego projektu inwestycyjnego, a do jego przeprowadzenia wykorzystywane są różne rodzaje obliczeń od sporządzenia prostego bilansu, aż do wykorzystywania metod współczesnej matematyki i informatyki takich, jak programowanie matematyczne, teoria gier, czy symulacje komputerowe.

Pod pojęciem rachunku ekonomicznej efektywności przedsięwzięcia inwestycyjnego rozumie się najczęściej ogół obliczeń pozwalających na porównanie efektów ekonomicznych uzyskanych w wyniku realizacji inwestycji z nakładami koniecznymi do wykonania tego przedsięwzięcia. Dla porównania tych wielkości efekty i nakłady muszą być wyrażone we wspólnych jednostkach pieniężnych. W obliczaniu efektywności niektórych projektów inwestycyjnych mogą pojawić się trudności wówczas, gdy nakłady są ujęte w jednostkach naturalnych. Przeliczenie takich nakładów na równoważne im jednostki pieniężne wymaga skomplikowanych przeszacowań. Dlatego w rachunku efektywności inwestycji obok obliczeń zwracających wyniki określonych formuł często pojawiają się części opisowe, w których znajdują się porównania pozostałych wielkości ekonomicznych mających związek z analizowanym przedsięwzięciem inwestycyjnym. Rachunek efektywności przedsięwzięć inwestycyjnych wykorzystywany jest najczęściej w dwóch przypadkach:

do oceny konkretnego projektu inwestycyjnego, w celu uzyskania odpowiedzi na pytanie czy analizowana inwestycja będzie efektywna ekonomiczne (zapewni zwrot nakładów i osiągnięcie nadwyżki); ten rodzaj rachunku nazywany bywa rachunkiem bezwzględnej efektywności inwestycji,

do porównania według ustalonego kryterium różnych wariantów realizacji przedsięwzięcia inwestycyjnego, po to, aby dokonać najkorzystniejszego wyboru z punktu widzenia inwestora; ten rodzaj rachunku nazywany bywa rachunkiem względnej efektywności inwestycji.

Najczęściej stosowanymi wskaźnikami ekonomicznej efektywności są następujące wielkości:

Wskaźnik nakładów jednostkowych (wskaźnik nakładochłonności) definiowany w literaturze następująco:

![]()

gdzie: NJ - wskaźnik nakładochłonności,

I - nakłady inwestycyjne,

K - bieżące koszty eksploatacyjne,

Q - wartość efektów z realizacji inwestycji.

Wskaźnik stopy nadwyżki, definiowany jako iloraz bieżącej (operacyjnej) nadwyżki i nakładów kapitałowych ponoszonych w czasie realizacji inwestycji (w przypadkach, gdy nakłady inwestycyjne ponoszone są także w czasie eksploatacji należy je ująć w mianowniku); wskaźnik ten w literaturze definiowany jest następująco:

![]()

gdzie: E2 - wskaźnik stopy nadwyżki, a pozostałe wielkości mają to samo znaczenie, co przy obliczaniu

wskaźnika nakładów jednostkowych.

Okres zwrotu nakładów obliczany jest jako odwrotność wskaźnika stopy nadwyżki i w literaturze definiowany jest następująco:

![]()

gdzie: OZ - okres zwrotu nakładów, a pozostałe wielkości mają to samo znaczenie, co przy obliczaniu wskaźnika nakładów jednostkowych.

Ogólny różnicowy wskaźnik efektywności inwestycji obliczany jako wielkość nadwyżki, jakiej może spodziewać się inwestor po pokryciu łącznych nakładów, wskaźnik ten w literaturze definiowany jest następująco:

![]()

gdzie: E3 - ogólny różnicowy wskaźnik efektywności, a pozostałe wielkości mają to samo znaczenie, co przy obliczaniu wskaźnika nakładów jednostkowych.

Wielkość ekonomiczna „zasób” istnieje niezależnie od czasu i zwiększa swoją wartość w czasie w sposób ciągły. Przykładami takich zasobów mogą być: majątek trwały przedsiębiorstwa, kapitał rzeczowy lub stan konta. Zasób w miarę upływu czasu zwiększa swoją wartość w sposób nieustanny. Dla potrzeb rachunku ekonomicznego rezygnuje się z ciągłego śledzenia zmian wartości zasobu na rzecz analizy wartości tego zasobu w wybranych momentach czasu (np. koniec lub początek miesiąca, kwartału, roku,...). Czas w takich obliczeniach zostaje podzielony na pewne okresy i dlatego analizę wykonywana przy takich założeniach nazywa się analizą okresową lub skokową Uwzględniając niezależność czasu i zmiany wartości zasobu, w celu określenia realnej wartości zasobu w danym momencie (okresie) czasu musimy wartość zasobu rozpatrywać jako wielkość zależną od czasu. Dlatego w analizie ekonomicznej używane są pojęcia wartości bieżącej zasobu (realna wartość zasobu w okresie, za który wykonywane są obliczenia), wartości początkowej zasobu po n latach wstecz (realnej wartości zasobu w określonym okresie w przeszłości) oraz wartości przyszłej zasobu po n latach (realnej wartości zasobu w podanym okresie w przyszłości). Operację obliczania wartości przyszłej zasobu nazywa się akumulowaniem, a operację obliczania wartości początkowej zasobu po n latach wstecz dyskontowaniem. W obliczeniach urealniania wartości zasobu stosuje się naliczanie tzw. procentu składanego, co oznacza, że po każdym okresie analizy do poprzedniej wartości zasobu doliczana jest wartość obliczona na podstawie aktualnej wartości zasobu i ustalonej stopy procentowej. W rachunku analizy okresowej dla wskazania okresu, za który wykonywane są obliczenia indeksuje się wielkość oznaczającą wartość zasobu wskazując, za który okres obliczana jest wartość zasobu. Numer okresu od którego rozpoczyna się analiza jest najczęściej przyjmowany jako zero, a kolejne okresy analizy otrzymują numery będące kolejnymi liczbami naturalnymi (1,2,3,...). W niektórych przypadkach zamiast procentu składanego obliczany jest tzw. procent prosty, który oznacza, że wielkość przyrostu wartości zasobu jest w każdym okresie taka sama i jest obliczana na podstawie jego wartości początkowej. Przyjmując następujące oznaczenia: n - numer okresu za który dokonujemy analizy, p - roczna stopa procentowa (stała w całym okresie analizy) oraz i - liczba kapitalizacji (konwersji) dokonywanych w ciągu roku, możemy wartości końcową oraz początkową zasobu obliczać za pomocą następujących formuł:

wartość końcowa (przyszła) zasobu po n latach:

![]()

dla procentu prostego,

![]()

dla procentu składanego, kapitalizacja raz w ciągu roku,

dla procentu składanego, kapitalizacja i razy w ciągu roku,

wartość początkowa zasobu n lat wstecz:

![]()

dla procentu prostego,

![]()

dla procentu składanego, kapitalizacja raz w ciągu roku,

dla procentu składanego, kapitalizacja i razy w ciągu roku.

Zasób w rachunku ekonomicznym może wystąpić jednokrotnie lub może mieć postać strumienia elementów pojawiających się w regularnych odstępach czasu na początku okresu („z góry”) lub na koniec okresu („z dołu”). W rachunku ekonomicznym rozróżniane są dwa rodzaje strumieni elementów:

strumień o profilu prostym (każdy element ma tą samą wartość nominalną),

strumień o profilu obojętnym (każdy element może mieć inną wartość nominalną).

Aby urealnić w czasie wartość zasobu wykonywane są najczęściej następujące rodzaje obliczeń:

obliczanie wartości końcowej strumienia (akumulacja),

obliczanie wartości początkowej strumienia (dyskontowanie),

obliczanie wartości elementów strumienia na podstawie jego wartości końcowej (np. na podstawie wartości końcowej strumienia, należy dla strumienia o profilu prostym obliczyć wartość elementu - kwotę okresowych wydatków, nakładów, czy wpływów).

Do obliczania wartości bieżącej lub przyszłej w opisywanych sytuacjach można wykorzystać funkcje programu Excel o nazwach PV oraz FV. Funkcja o nazwie PV oblicza zdyskontowaną na moment bieżący wartość zasobu podaną w formie znanej wartości przyszłej lub znanej serii przyszłych przepływów finansowych i ma następujące parametry:

PV(stopa;liczba_rat;rata;wp;typ)

przy czym parametry tej funkcji mają takie samo znaczenie jak podane wcześniej parametry funkcji PMT czy NPER.

Za pomocą funkcji PV możemy np. obliczyć ile dzisiaj musielibyśmy wpłacić na lokatę o znanym oprocentowaniu (stopa) na zadany okres trwania lokaty (liczba rat), aby uzyskać na koniec trwania lokaty określoną kwotę (wp). Funkcja PV dokonuje dyskontowania na moment bieżący i oblicza wartość na moment obecny.

Funkcja o nazwie FV dokonuje obliczenia wartości przyszłej na podstawie aktualnej wartości zasobu lub serii przyszłych przepływów i ma następujące parametry:

FV(stopa;liczba_rat;rata;wa;typ)

przy czym parametry tej funkcji mają takie samo znaczenie jak podane wcześniej parametry funkcji PMT czy NPER.

Za pomocą funkcji FV możemy np. obliczyć ile uzyskamy lokując dzisiaj pieniądze na lokacie bankowej, czy w funduszu inwestycyjnym (wa) o znanym oprocentowaniu (stopa) na zadany okres czasu (liczba_rat). Funkcja FV dokonuje akumulacji i oblicza wartość przyszłą.

Wybrane klasyczne metody badania efektywności inwestycji

Metoda równych rat

Istotą tej metody jest przekształcenie strumienia o profilu obojętnym w strumień o profilu prostym. Rzeczywiste wielkości wpływów i wydatków pojawiające się w różnych wysokościach w trakcie eksploatacji lub realizacji inwestycji transformowane są w wielkości średnie. Realizacja tej metody wymaga wykonania następujących działań:

określenia wydatków lub wpływów w wielkościach rzeczywistych (wyspecyfikowania elementów strumienia o profilu obojętnym),

zdyskontowanie tych wielkości na moment, w którym strumień zaczyna płynąć (obliczenia wartości początkowej strumienia o profilu obojętnym),

pomnożenia zdyskontowanego strumienia przez tzw. czynnik umorzeniowy.

Za pomocą tej metody można sprowadzić wszystkie elementy rachunku do wielkości przeciętnych w danym okresie analizy (rocznych, miesięcznych, dziennych) i ocenić efektywność przedsięwzięcia. Jeśli strumień składa się z n elementów o nominalnych wartościach: A1, A2, A3,...,An w poszczególnych odcinkach czasu (okresach), to średni element strumienia będzie miał wartość Ap:

.

Metoda równych rat może wykorzystywać także formuły uproszczone. Uproszczona odmiana metody równych rat stosowana jest wówczas, gdy nakład inwestycyjny był wydatkowany jednorazowo i nie był zamrożony. Uproszczona metoda równych rat nie uwzględnia dyskontowania. Za jej pomocą oblicza się średni wydatek inwestycyjny, jaki powinien odzyskać inwestor w każdym roku eksploatacji obiektu. Jeżeli nakład na inwestycję wynosi Nj, przewidywany okres jej eksploatacji jest równy n lat, to w każdym roku eksploatacji inwestor musi odzyskać kwotę Nj/n. Ponadto w każdym roku powinno się uwzględnić oprocentowanie proste. Obliczenia w uproszczonej metodzie równych rat są następujące:

kwota, jaką powinien odzyskać w n-tym roku inwestor wyniesie:

![]()

dla całego okresu oprocentowanie nakładów kapitałowych (procent prosty) wyniesie:

![]()

średnie roczne wydatki z tytułu realizacji i eksploatacji inwestycji () wynoszą:

![]()

.

Stopa zwrotu, księgowa stopa zwrotu - ARR (ang. Accounting Rate of Return)

Wielkość ta określa, stosunek rocznego zysku, osiąganego w czasie eksploatacji przedsięwzięcia do wartości kapitału służącego sfinansowaniu początkowych nakładów inwestycyjnych. Stosowana jest najczęściej do wstępnej oceny rozwojowych przedsięwzięć inwestycyjnych. W literaturze spotykane są najczęściej następujące odmiany metody stopy zwrotu:

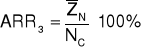

Stopa zwrotu kapitału całkowitego zaangażowanego w przedsięwzięcie:

![]()

gdzie: NC - całkowity nakład kapitałowy.

Stopa zwrotu kapitału własnego:

![]()

gdzie: KW - kapitał własny.

Średnia roczna stopa zwrotu:

gdzie: ![]()

- średni roczny zysk netto.

Średnia roczna stopa zwrotu oparta na zastosowaniu liniowej metody obliczania amortyzacji:

W powyższej formule przyjęto, że wartość kapitału jest równa połowie wartości początkowej, a wartość likwidacyjna równa zero.

Wybrane dynamiczne metody oceny efektywności inwestycji

Metody dynamiczne (zdyskontowane, wieloletnie) uwzględniają zmiany wartości pieniądza w czasie i pozwalają na kompleksową analizę rozkładu wpływów i wydatków związanych z realizacją i eksploatacją inwestycji. Najczęściej wykorzystywane są następujące metody: zaktualizowana wartość netto (NPV), wewnętrzna stopa procentowa (IRR), zmodyfikowana wewnętrzna stopa procentowa (MIRR), końcowa wartość netto (NTV) oraz wskaźnik wartości zaktualizowanej netto (NPVR).

Zaktualizowana wartość netto - NPV (ang. Net Present Value)

Zaktualizowana wartość netto jest sumą zdyskontowanych na moment rozpoczęcia inwestycji, oddzielnie dla każdego roku przepływów pieniężnych netto występujących w całym okresie objętym oceną, przy założonej stałej stopie procentowej. Jest to obliczona na moment zerowy wielkość korzyści, jakie może przynieść inwestorowi analizowane przedsięwzięcie inwestycyjne. NPV oblicza się według zależności:

![]()

gdzie: CFt - przepływy pieniężne netto w roku o numerze t,

p- roczna stopa procentowa (stopa dyskontowa).

Etapy obliczania NPV są następujące:

określenie nakładów inwestycyjnych niezbędnych do realizacji projektu,

określenie czasu użytkowania obiektu,

obliczenie wielkości wpływów pieniężnych w kolejnych latach,

ustalenie stopy dyskontowej (kosztu kapitału).

obliczenie współczynników dyskontujących,

obliczenie wartości początkowej przyszłych wpływów pieniężnych w kolejnych latach,

obliczenie NPV.

Metodę NPV stosuje się zarówno do oceny bezwzględnej jak i względnej. Warunkiem przyjęcia projektu inwestycyjnego do realizacji jest NPV ≥ 0. Analizowany projekt należy odrzucić wówczas, gdy obliczona zaktualizowana wartość netto jest ujemna. Przy ocenie porównawczej wielu projektów o zbliżonych wartościach nakładów i kosztów należy wybrać projekt, dla którego zaktualizowana wartość netto jest największa. Wartość netto projektu inwestycyjnego można obliczyć także za pomocą funkcji programu Excel o nazwie NPV

Podczas oceny kilku wariantów przedsięwzięcia inwestycyjnego, w których ponoszone są różne nakłady kapitałowe obliczenie wartości NPV nie daje wystarczająco precyzyjnej informacji o ekonomicznej efektywności przedsięwzięcia (wartość NPV nie wyraża dokładnie różnic poziomu rentowności alternatywnych sposobów wykorzystania kapitału). Dla porównania efektywności różnych projektów w takich przypadkach wykorzystywany jest tzw. wskaźnik wartości zaktualizowanej netto - NPVR (ang. Net Present Value Ratio) wyrażający stosunek NPV do wartości początkowej nakładu inwestycyjnego:

![]()

Dla korzystnej z ekonomicznego punktu widzenia inwestycji wartość tego wskaźnika powinna być większa od jeden. Przy rozpatrywaniu różnych wariantów najlepsze z możliwych rozwiązań powinno charakteryzować się największym NPVR. NPVR precyzyjniej niż NPV wyraża różnice poziomu rentowności rozpatrywanych wariantów realizacji przedsięwzięcia inwestycyjnego.

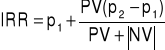

Wewnętrzna stopa procentowa (wewnętrzna stopa zwrotu) - IRR (ang. Internal Return Rate)

Wewnętrzna stopa zwrotu jest stopą dyskontową, przy której zdyskontowane wydatki pieniężne są równe zdyskontowanym wypływom pieniężnym związanym z danym projektem inwestycyjnym. Wynikiem obliczeń metody IRR jest rzeczywista stopa zwrotu dotycząca konkretnego projektu inwestycyjnego. Jest to zatem taki poziom stopy dyskontowej, przy którym zaktualizowana wartość netto (NPV) dla rozpatrywanego projektu jest równa zero:

![]()

Procedura ustalania wartości wewnętrznej stopy zwrotu obejmuje cztery etapy:

ustalenie wartości przepływów pieniężnych netto w kolejnych latach realizacji i eksploatacji badanego przedsięwzięcia inwestycyjnego,

metodą kolejnych przybliżeń wybiera się wysokości stopy procentowej p1, przy której obliczona NPV jest bliska zeru, ale dodatnia - wielkość tę oznacza się (PV),

metodą kolejnych przybliżeń wybiera się wysokość stopy procentowej p2, przy której obliczona NPV jest bliska zeru, ale ujemna - wielkość tę oznacza się (NV),

obliczenie wartości wewnętrznej stopy procentowej (IRR) na podstawie formuły:

Przy czym różnica pomiędzy stopami p1 i p2 nie powinna być większa niż jeden procent, gdyż zależność pomiędzy stopą procentową a wartością NPV nie ma charakteru liniowego i ze wzrostem różnicy pomiędzy p1 i p2 wyniki stają się coraz mniej dokładne.

Wartość wewnętrznej stopy zwrotu analizowanego przedsięwzięcia można obliczyć także za pomocą funkcji programu Excel o nazwie IRR.

Wartość końcowa netto - NTV (ang. Net Termination Value)

Wartość końcowa netto określa kwotę pieniędzy, którą inwestor będzie posiadać w chwili zakończenia projektu ponad sumę, którą posiadałby podejmując rozwiązanie alternatywne. Jest to zatem nadwyżka gotówki wygenerowana przez przedsięwzięcie inwestycyjne, obliczona na moment zakończenia przedsięwzięcia inwestycyjnego. Wartość końcowa netto stanowi modyfikację metody NPV wykorzystywaną najczęściej do obliczania ekonomicznej efektywności wariantów wymiany maszyn w tych przypadkach, gdy stopa procentowa takich przedsięwzięć związana jest z funduszami pożyczanymi i inwestowanymi. Wartość końcowa obliczona jest na podstawie formuły:

![]()

gdzie:

CFt - przepływ finansowy w okresie o numerze t,

n - liczba okresów analizy inwestycji,

Kp - wartość kapitału przeznaczonego na rozpoczęcie inwestycji.

Przedsięwzięcie inwestycyjne jest ekonomicznie uzasadnione, gdy obliczona dla niego wartość NTV jest nieujemna. Przy wyborze wielu wariantów należy wybrać wariant, dla którego wartość NTV jest największa.

2

Wyszukiwarka

Podobne podstrony:

sciaga polityka-zaoczne, ZTH pierwszy semestr, Metodologia badań naukowych, Socjologia czasu wolnego

odpowiedzi socjologia, ZTH pierwszy semestr, Metodologia badań naukowych, Socjologia czasu wolnego-ć

sciaga z socjologii, ZTH pierwszy semestr, Metodologia badań naukowych, Socjologia czasu wolnego-ćwi

POLITYKA TURYSTYCZNA W 1sciaga, ZTH pierwszy semestr, Metodologia badań naukowych, Socjologia czasu

Polityka zapisana, ZTH pierwszy semestr, Metodologia badań naukowych, Socjologia czasu wolnego-ćwicz

Pytania-tezy egzaminacyjne, ZTH pierwszy semestr, Metodologia badań naukowych, Socjologia czasu woln

sciagi polityka calosc1, ZTH pierwszy semestr, Metodologia badań naukowych, Socjologia czasu wolnego

Pytanie 6 i inne-1, ZTH pierwszy semestr, Metodologia badań naukowych, Socjologia czasu wolnego-ćwic

Wstep do socjologii - zagadnienia (54 strony), ZTH pierwszy semestr, Metodologia badań naukowych, So

sciaga z socjologii, ZTH pierwszy semestr, Metodologia badań naukowych, Socjologia czasu wolnego-ćwi

polityka turystyczna ue, ZTH pierwszy semestr, Metodologia badań naukowych, Socjologia czasu wolnego

sciaga polityka-zaoczne, ZTH pierwszy semestr, Metodologia badań naukowych, Socjologia czasu wolnego

sciagi metodologia, ZTH pierwszy semestr, Metodologia badań naukowych

POMIAR, biologia, Metodologia badań naukowych

charakterystyka-badań-ilościowych-i-jakościowych, Pedagogika UŚ, II semestr, metodologia badań pedag

więcej podobnych podstron