TEMAT: CHARAKTERYSTYKA PODMIOTÓW SEKTORA PUBLICZNEGO

1.Charakterystyka sektora publicznego i jego miejsce w gospodarce

1.1.Wprowadzenie

Finanse to ogół zjawisk ekonomicznych związanych z gromadzeniem i wydatkowaniem zasobów pieniężnych. Finanse publiczne zajmują się funduszami, które tworzy i rozdysponowuje sektor publiczny. Finanse publiczne są do pewnego stopnia podobne do finansów tzw. „trzeciego sektora” (organizacje non-profit), ze względu na rodzaj działalności, która nastawiona jest na zaspokojenie pewnych społecznych potrzeb. Do zasadniczych różnic pomiędzy finansami publicznymi, a finansami prywatnymi należą:

|

Finanse publiczne |

finanse prywatne |

cel działania |

realizacja potrzeb społecznych |

zaspokajanie potrzeb indywidualnych |

sposób gromadzenia środków |

władza publiczna wyposażona jest w narzędzie przymusu, umożliwiające gromadzenie środków |

gromadzenie kapitału na zasadach dobrowolności |

Sposób wydatkowania środków |

wydatkowanie środków w celu zaspokojenia potrzeb społecznych (co nie zawsze jest racjonalne ekonomicznie) |

racjonalne (pod względem ekonomicznym) wydatkowanie środków finansowych na potrzeby indywidualne |

skala działania |

wielkość zasobów publicznych jest w Polsce nieporównywalna z zasobami prywatnymi |

w skali globalnej wielkość zasobów finansowych sektora prywatnego jest porównywalna z zasobami sektora publicznego |

wpływ na gospodarkę |

decyzje władz publicznych maja istotny wpływ na gospodarkę, ze względu na m.in. Wysokie możliwości alokacyjne sektora publicznego |

stosunkowo niewielki wpływ na gospodarkę jako całość |

Na podstawie kryterium własności wyodrębnić można w gospodarce rynkowej trzy sektory: prywatny (producenci, konsumenci), publiczny (jednostki administracji publicznej) oraz organizacje typu non-profit (fundacje, stowarzyszenia).

Spoiwem łączącym podmioty należące do tych sektorów jest system finansowy gospodarki. Jego zadaniem jest regulacja zachowań podmiotów należących do tych sektorów oraz stosunków między nimi.

1.2. Sektor publiczny a finanse publiczne

Działalność władz publicznych odbywa się w dwóch obszarach: rzeczowym i finansowym.

Obszar rzeczowy obejmuje majątek publiczny w postaci lasów, bogactw naturalnych, zbiorników wodnych, budynków użyteczności publicznej, urządzenia infrastrukturalne itp. i stanowi dobro publiczne albo, dzięki czemu dobro publiczne i dobro społeczne może być tworzone.

Obszar rzeczowy obejmuje również przedsiębiorstwa państwowe, banki państwowe (które działają na zasadach rynkowych), przedsiębiorstw (spółek), w których organy władzy publicznej mają tylko udziały (praw do części majątku).

W związku z prowadzeniem działalności w sferze publicznej i społecznej państwo jest również właścicielem nagromadzonego majątku obrotowego w postaci np.: rezerw państwowych (paliwo, żywność), zapasy leków opału w jednostkach użyteczności publicznej.

Działalność władz publicznych z perspektywy zjawisk i procesów rzeczowych wymaga podobnych nakładów, jak działalność prywatnego sektora spółek, spółdzielni, przedsiębiorstw komunalnych i państwowych, banków, instytucji finansowych i gospodarstw domowych zorganizowanego na zasadach rynkowych.

Sektor publiczny tworzą1:

majątek służący władzy i administracji rządowej oraz samorządowej,

majątek służący publicznym instytucjom usługowym,

majątek w użytkowaniu publicznym,

majątek zaangażowany w działalności gospodarczej podmiotów publicznych,

1.3. Związki i współzależności między sektorem publicznym a finansami publicznymi

bez środków publicznych część sektora publicznego nie mogłaby funkcjonować

( obrona narodowa, infrastruktura komunikacyjna, administracja)

zależności zachodzące przez dług publiczny stanowiący ogół zobowiązań państwa i samorządu terytorialnego co wynika z kumulowania się deficytu budżetowego z jednej strony a z drugiej coraz większe angażowanie przez zwiększający się deficyt funduszy publicznych na obsługę długu (spłata kapitału, wypłata odsetek, premii itp.)

Różnice między tymi kategoriami występują pod względem treści, jak i zakresu zjawisk:

Sektor publiczny w ujęciu rzeczowym reprezentuje realne zjawiska i procesy gospodarcze.

Finanse publiczne przedstawiają zjawiska i procesy pieniężne.

Tylko część środków publicznych jest związana z finansowaniem sektora publicznego, ponieważ część sektora publicznego działa na zasadach komercyjnych, które mogą być dotowane z funduszy publicznych

Nie jest wykorzystywana przez sektor publiczny cała ilość środków publicznych (część wydatków ma charakter transferowy np. renty, emerytury, zasiłki dla bezrobotnych, zasiłki rodzinne, zasiłki z tytułu opieki społecznej).

2. Definicja realna oraz zakres sektora finansów publicznych

,,W polskojęzycznej literaturze przedmiotu sektor publiczny nie jest wyraźnie zdefiniowany”2.

Aż do 1998 roku nie było w polskim prawie definicji sektora publicznego, nie było również ogólnych przepisów regulujących jednolicie choćby podstawowe zasady gospodarowania publicznymi środkami finansowymi i majątkiem sektora publicznego. Sektor publiczny (nazywany w Polsce sektorem finansów publicznych3), zdefiniowano dopiero w ustawie z dnia 26 listopada 1998 roku o finansach publicznych. Zgodnie z obecnym brzmieniem tej definicji do sektora publicznego zalicza się:

Organy władzy publicznej, organy administracji rządowej, organy kontroli państwowej i ochrony prawa, sądy i trybunały, a także jednostki samorządu terytorialnego i ich organy oraz związki,

Jednostki budżetowe, zakłady budżetowe i gospodarstwa pomocnicze jednostek budżetowych,

Fundusze celowe,

Państwowe szkoły wyższe,

Jednostki badawczo- rozwojowe,

Samodzielne publiczne zakłady opieki zdrowotnej,

Państwowe lub samorządowe instytucje kultury,

Zakład Ubezpieczeń Społecznych,

Kasę Rolniczego Ubezpieczenia Społecznego i zarządzane przez nie fundusze,

Kasy chorych,

Polską Akademię Nauk i tworzone przez nią jednostki organizacyjne,

Państwowe lub samorządowe osoby prawne tworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, banków i spółek prawa handlowego.

Definicja ta pozostała raczej deklaracją gdyż przepisy innych ustaw nie odwołują się do tak rozumianego sektora publicznego.

2.1. Środki publiczne i ich przeznaczenie

Środkami publicznymi nazwijmy środki finansowe, którymi podmioty sektora publicznego dysponują w celu realizacji (finansowania) zadań publicznych. Mogą one pochodzić z trzech źródeł:

z dochodów publicznych,

ze sprzedaży mienia Skarbu Państwa, jednostek samorządu terytorialnego oraz innych podmiotów sektora publicznego,

z tzw. Przychodów zwrotnych, do których zalicza się środki uzyskane (czasowo) przez zaciąganie długu publicznego oraz środki ze zwrotów pożyczek udzielonych uprzednio ze środków publicznych.

Wymienione trzy grupy środków publicznych różni wpływ, jaki ich uzyskanie wywiera na łączną wartość aktywów sektora publicznego.

Głównymi źródłami dochodów publicznych są wpływy pochodzące z: podatków i innych obowiązkowych świadczeń pieniężnych na rzecz sektora publicznego, takich jak:

cła i składki na rzecz funduszy celowych,

obowiązkowych opłat i kar,

sprzedaży towarów i usług przez jednostki organizacyjne sektora publicznego,

spadków, zapisów i darowizn

mienia publicznego (wpływy z dzierżawy i wynajmu, dywidendy, odsetki od rachunków bankowych, lokat i pożyczek itp.),

emisja znaków pieniężnych i papierów wartościowych

2.2. Dochody publiczne

Dochody publiczne, z chwilą ich realizacji, stają się bezzwrotnie własnością jednego z podmiotów sektora publicznego. Podobnie jest w przypadku dochodów ze sprzedaży mienia publicznego. W trzecim przypadku przychodów zwrotnych dopływ środków pieniężnych nie ,,wzbogaca” sektora publicznego, gdyż pobrane dziś środki będą musiały zostać zwrócone. Aktywów skarbu państwa nie zwiększa również spłata udzielonych wcześniej przez Skarb Państwa pożyczek W 1990 roku dochody sektora publicznego stanowiły ok.47,9% produktu krajowego brutto, a jego wydatki- ok. 45,1%. Od 1994 r. wielkości te (zwłaszcza dochody) wolno maleją. Według danych Ministerstwa Finansów za rok 2000 dochody sektora publicznego wyniosły 272 mld zł a wydatki- ok.293 mld zł, czyli odpowiednio 39,7%, 42,7% i 42,7% PKB. Według szacunkowych obliczeń przeprowadzonych w IBnGR w latach 1998 - 2000, sektor publiczny tworzył ok. 45.000 instytucji z czego 5.000 stanowiły instytucje państwowe, a ok. 40.000- instytucje podległe organom samorządu terytorialnego. Proporcje takie ukształtowały się dokładnie w 1999 roku, kiedy w efekcie powstania powiatów i województw samorządowych oraz wdrożenia reform służb zdrowia duża ilość instytucji państwowych zostały przekazane władzom samorządowym. Przed reformami wdrożonymi w 1999 r. państwowy ( centralny) segment sektora publicznego obejmował ok. 35.000 instytucji, sektor samorządowy- ok. 10.000.

Do dochodów publicznych zalicza się więc zarówno wpływy o charakterze publiczno prawnym, dla których podstawą jest ustawowo ustalony przymus, jak i dochody ,,gospodarcze”, a więc wpływy z ubocznej działalności organów władzy publicznej i podległych im jednostek organizacyjnych oraz wpływy z użyczenia mienia publicznego.

O zaliczeniu ,,dochodów gospodarczych” do środków publicznych nie decyduje ich charakter, lecz fakt, że dla instytucji świadczących te usługi i pobierających za nie płaty głównym źródłem utrzymania nie są własne przychody ze sprzedaży, lecz środki uzyskiwane od innych podmiotów sektora publicznego. Tego typu przychodami są np. wpływy uzyskiwane z opłat za studia w państwowych szkołach wyższych.

W strukturze dochodów sektora publicznego dominują dochody realizowane przez budżet państwa.

Zwracam uwagę na fakt, iż mimo przeprowadzonej decentralizacji zadań publicznych udział dochodów budżetu państwa w globalnej kwocie dochodów publicznych zmienił się bardzo nieznacznie.

2.3. Wydatki publiczne

Wydatki publicznymi są:

1. wydatki własne sektora publicznego obejmujące:

koszt funkcjonowania instytucji sektora publicznego ( wynagrodzenia, wydatki rzeczowe, opłaty),

inwestycje jednostek sektora publicznego,

koszt obsługi długu publicznego,

wydatki redystrybucyjne, do których zalicza się:

świadczenia pieniężne wypłacone osobom fizycznym,

dotacje i inne wydatki na pomoc publiczną dla przedsiębiorców,

dotacje dla niepublicznych instytucji niekomercyjnych,

Wydatki publiczne obejmują głównie finansowanie administracji państwowej, wymiaru sprawiedliwości, ochrony porządku publicznego, obronności, służby zdrowia, oświaty, nauki i sfery socjalnej (wypłaty rent, emerytur, stypendiów, zasiłków itp.). Mogą one obejmować także finansowanie rozwoju gospodarki narodowej, poszczególnych procesów lub podmiotów gospodarczych. System finansów publicznych tworzą organy administracji publicznej, spełniające na poszczególnych szczeblach administracji państwowej funkcje decyzyjne (ustalanie wysokości dochodów i wydatków), poborcze (organy skarbowe) i kontrolne.

Wydatki własne sektora publicznego pochłonęły w 2000 r. ok. 57% wszystkich wydatków. Przeważająca część kosztów własnych to wydatki instytucji publicznych (44% wszystkich wydatków, najwięcej na ochronę zdrowia i oświatę), 7% wydatków przeznaczono na inwestycyjne, ok. 6% wydatków publicznych- na koszty obsługi długu.

W 2000 roku wydatki redystrybucyjne stanowiły 43 % wydatków publicznych. Z kwoty tej 40,8% wydatków publicznych przypada na wydatki socjalne, dotacje dla przedsiębiorców to już tylko 1,7% wszystkich wydatków publicznych, inne dotacje- ok. 0,5%. Efektem takiego rozłożenia proporcji wydatków, jest rosnące znaczenie funduszy celowych i samorządu terytorialnego. O ile w dochodach publicznych dominującą rolę spełniają nadal dochody państwa, to w wydatkach publicznych rola budżetu państwa wyraźnie maleje.

Śledząc zmiany zachodzące w latach 1991 do 2000 należałoby zwrócić uwagę na wzrost udziału jednostek samorządu terytorialnego w wydatkach publicznych- od 9,3% w 1991 roku do prawie 25% w roku 2000. Wskazuje to na zakres decentralizacji zadań publicznych w tym okresie. Dalej, zauważymy malejący udział budżetu państwa w wydatkach publicznych. Jest on coraz mniejszy, co oznacza, że budżet państwa jest dziś bardziej instrumentem dystrybucji środków publicznych między poszczególne segmenty sektora publicznego, niż źródłem ostatecznych wydatków. Tendencję tą zobaczymy wyraźnie porównując wykresy sektorowej struktury dochodów i wydatków.

I choć do dnia dzisiejszego wydatki budżetu państwa maleją, jego dochody praktycznie utrzymują się na tym samym poziomie.

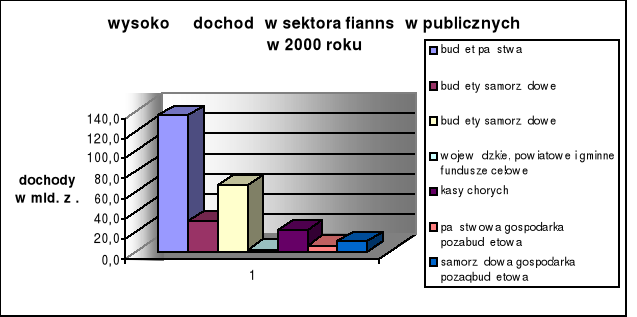

Wykres dochodów w ujęciu podmiotowym nr 1

Wykres wydatków w ujęciu podmiotowym nr 2

3. Zasady funkcjonowania sektora publicznego

Polski sektor publiczny jest wewnętrznie bardzo niejednorodny. Składa się z różniących się od siebie instytucji, tylko niewielka część wydatków publicznych ujmowana jest w budżecie państwa i budżetach samorządowych. Przepisy ustawy o finansach publicznych z 1998 roku ograniczają się do stwierdzeń bardzo ogólnych, takich jak:

,, finanse publiczne są jawne” lub

,,środki publiczne mogą być przeznaczone tylko do finansowania zadań publicznych” i tym podobne.

Ogólne zasady dotyczące wydatków publicznych są natomiast zawarte w innych ustawach. Najważniejsze z nich to:

a. Ustawa z dnia 10 czerwca 1994 roku o zamówieniach publicznych, określająca procedury zakupu towarów i usług. Do stosowania ustawy zobowiązane są:

jednostki sektora finansów publicznych,

spółdzielnie, fundacje, i stowarzyszenia w zakresie, w jakim dysponują środkami publicznymi

jednostki wykonujące zadania o charakterze użyteczności publicznej (państwowe i komunalne oraz jednostki zależne)

agencje państwowe

jednostki publicznej radiofonii i telewizji

samodzielne publiczne zakłady opieki zdrowotnej i jednostki organizacyjne ubezpieczenia zdrowotnego.

Regulacja zamówień publicznych ma na celu:

ochronę konkurencji

ochronę podatników (aby zakupy dokonywane przez instytucje publiczne kosztowały podatnika możliwie mało)

przeciwdziałanie korupcji

b. Ustawa z 2000 roku o warunkach dopuszczalności i monitorowaniu pomocy publicznej dla przedsiębiorców.

Do podstawowych form udzielania pomocy publicznej należą:

dotacje i ulgi podatkowe

dokapitalizowanie przedsiębiorców w sytuacjach lub na warunkach odbiegających od normalnych praktyk inwestycyjnych prywatnych inwestorów w gospodarce rynkowej

pożyczki i kredyty udzielane na warunkach korzystniejszych od rynkowych

udzielanie poręczeń lub gwarancji za zobowiązania przedsiębiorców na warunkach korzystniejszych od oferowanych na rynku

odstąpienie od ustalania i poboru, umarzanie, odraczanie lub rozłożenie na raty należności publicznych

zbycie lub oddanie do korzystania mienia Skarbu Państwa lub jednostek samorządu terytorialnego i ich związków na preferencyjnych warunkach

umarzanie, odraczanie lub rozkładanie na raty innych należnych od przedsiębiorcy świadczeń pieniężnych stanowiących środki publiczne oraz odstąpienie od ich ustalania lub poboru.

Ustawa o pomocy publicznej ma do spełnienia cztery główne cele:

zagwarantowanie przejrzystości przepływu środków publicznych

określenie dopuszczalnego udziału środków publicznych w finansowaniu przedsięwzięć realizowanych przez przedsiębiorców

umożliwienie oceny efektywności wykorzystania tych środków

ocenę wpływu pomocy na zakłócenie konkurencji

c. Ustawa z dnia 23 grudnia 1994 r. o kształtowaniu wynagrodzeń w Państwowej sferze budżetowej4 ustaliła:

prognozowane przeciętne wynagrodzenie w państwowej sferze budżetowej

kalkulacyjną liczbę etatów, określaną co roku w ustawie budżetowej dla poszczególnych części i działów klasyfikacji budżetowej

międzydziałowe relacje prognozowanego przeciętnego wynagrodzenia

prognozowaną wysokość najniższego wynagrodzenia5

Dwie ostatnie wielkości były przedmiotem negocjacji w ramach Komisji Trójstronnej do Spraw Społeczno- Gospodarczych, którą tworzyli przedstawiciele rządu, związki zawodowe i organizacje pracodawców.

Obecnie wynagrodzenia pracowników sfery budżetowej ustalane są w dwóch systemach: mnożnikowym i waloryzacyjnym.

System mnożnikowy stosowany jest np. do kształtowania wynagrodzeń:

- członków korpusu służby cywilnej

- osób zajmujących kierownicze stanowiska państwowe

- żołnierzy i funkcjonariuszy

- sędziów i prokuratorów

- komorników sądowych

Podstawą do określania łącznych kwot wynagrodzeń są:

kwota bazowa, stanowiąca punkt odniesienia, ustalana w ustawie budżetowej

mnożniki (wielokrotność kwoty bazowej) określającej przeciętne wynagrodzenie pracowników zaliczanych do danej grupy albo wynagrodzenia pracowników danej grupy według stanowisk oraz

limity zatrudnienia

4.Podmioty sektora finansów publicznych

(Art. 18. Ustawa o finansach publicznych 1998 rok)

1. Jednostki budżetowe,

zakłady budżetowe,

gospodarstwa pomocnicze,

środki specjalne,

publiczne fundusze celowe,

4.1. Jednostki budżetowe

Sektor Publiczny składa się z wielu jednostek organizacyjnych o różnych systemach finansowych. Najczęściej występującą formą organizacyjną są jednostki budżetowe (to forma najbardziej typowa dla sektora publicznego) Jednostki budżetowe są ściśle powiązane z budżetem, nie mogą dysponować gromadzonymi przez siebie dochodami, a ich wydatki są realizowane w ściśle określonych limitach. Stosują metodę budżetowania brutto (wydatki swoje pokrywają bezpośrednio z budżetu a pobrane dochody odprowadzają albo na rachunek budżetu państwa albo budżetu jednostek samorządu terytorialnego)

Jednostka budżetowa prowadzi gospodarkę finansową według zasad określonych w ustawie. Osoby uprawnione do tworzenia, łączenia i likwidacji jednostek budżetowych to:

- ministrowie, kierownicy urzędów centralnych i wojewodowie oraz inne organy działające na

podstawie odrębnych przepisów- państwowe jednostki budżetowe

- organy stanowiące jednostek samorządu terytorialnego- gminne, powiatowe lub wojewódzkie

Plany jednostek budżetowych obejmują:

- wydatki związane bezpośrednio z funkcjonowaniem jednostek np. wynagrodzenia, wydatki na zakupy towarów i usług, opłaty

wydatki na inwestycje własne

dotacje oraz świadczenia wypłacane innym podmiotom

Plany wydatków mogą być zmieniane pod warunkiem, że nie powodują one wzrostu wynagrodzeń.

Jednostki budżetowe dzielą się na:

a. jednostki budżetowe centralne takie jak:

- urzędy naczelnych organów państwowych ( kancelaria Prezydenta RP, Sejm, Senat)

- wszystkie urzędy administracji rządowej i samorządowej instytucje administracji rządowej: sądy, prokuratura, więziennictwo, służby więzienne

- jednostki organizacyjne podległe Ministerstwu Obrony Narodowej oraz Ministerstwu

Spraw Wewnętrznych i Administracji

- sądy prokuratury i trybunały

- areszty i więzienia

- urzędy kontroli przestrzegania prawa (Najwyższa Izba Kontroli, regionalne izby

obrachunkowe)

- szkoły podstawowe gimnazja, szkoły policealne

- domy pomocy społecznej

- placówki opiekuńczo- wychowawcze, poradnie pedagogiczne

- ośrodki pomocy społecznej

- lasy państwowe, parki narodowe i krajobrazowe

- jednostki szkoleniowe i doradcze

b. samorząd terytorialny- finansowany metodą brutto

c. gminne jednostki budżetowe

- urzędu gmin (miast)

- zespoły ekonomiczno administracyjne szkół,

- gminne ośrodki pomocy społecznej

- część przedszkoli

d. powiatowe jednostki budżetowe

- starostwa

- zarządy dróg

- domy pomocy społecznej

4.2 Gospodarka pozabudżetowa

Wyodrębniona z budżetu działalność gospodarcza może być prowadzona w formie zakładów budżetowych, gospodarstw pomocniczych oraz środków specjalnych. Są to jednostki związane z budżetem, ale na znacznie swobodniejszych zasadach niż jednostki budżetowe. Obecność jednostek gospodarki pozabudżetowej w sektorze publicznym umożliwia pobudzenie konkurencyjności.

Do jednostek gospodarki pozabudżetowej zalicza się również fundusze celowe, chociaż ich działalność odbywa się na zasadach znacznie różniących się od zasad obowiązujących zakłady budżetowe, gospodarstwa pomocnicze i środki specjalne. Fundusze celowe posiadają własne wyodrębnione z budżetu dochody, które przeznaczane są na ściśle określone zadania. Fundusze celowe nazywać będziemy również ,, małymi budżetami”, ponieważ ich funkcjonowanie przypomina funkcjonowanie budżetu państwa.

4.2.a. Zakłady budżetowe

Zakładami budżetowymi są jednostki organizacyjne sektora finansów publicznych nie posiadające osobowości prawnej, które:

-odpłatnie wykonują wyodrębnione zadania

-pokrywają koszty swojej działalności z przychodów własnych z zastrzeżeniem ust. 7 i 86

Zakłady budżetowe tworzą, łączą i likwidują: ministrowie i kierownicy urzędów centralnych lub wojewodowie, samorządowe natomiast są powoływane wyłącznie przez organy stanowiące samorządu terytorialnego.

Do państwowych zakładów budżetowych należą:

-ośrodki szkolenia i dokształcania kadr urzędów administracji państwowej

-ośrodki wczasowe i wczasowo szkoleniowe

-zakłady działające przy Ministerstwie Obrony Narodowej

-ośrodki sportu i rekreacji

-domy pracy twórczej

W formie gminnych zakładów budżetowych działają min.

-zakłady oczyszczania (przedsiębiorstwa gospodarki komunalnej)

-ośrodki sportowo- wypoczynkowe

-większość przedszkoli w Polsce

Ilość zakładów budżetowych systematycznie maleje- są one przekształcane w spółki, co staje się dla nich bardziej opłacalne (przynajmniej teoretycznie).

Podstawą gospodarki finansowej zakładu budżetowego jest roczny plan finansowy, obejmujący oprócz kosztów działalności (przychody + wydatki), stan środków obrotowych i rozliczenia z budżetem.

Zakład budżetowy może otrzymać z budżetu dotację przedmiotową, podmiotową lub dotację celową (na dofinansowanie np. inwestycji). Nowo utworzony zakład budżetowy może otrzymać jednorazową dotację na pierwsze wyposażenie (np. maszyny, urządzenia niezbędne do pracy)Łączna dotacja dla takiego zakładu nie może przekroczyć 50% jego wydatków. Wszelkie nadwyżki środków obrotowych ustalane na koniec roku obrotowego zostają wpłacane przez zakład budżetowy do budżetu. Wszelkie zmiany w planie finansowym w ciągu roku obrotowego mogą być dokonywane, lecz nie mogą uszczuplać kwot wpłacanych do budżetu ani zwiększać dotacji z budżetu.

4.2.b. Gospodarstwa pomocnicze

Gospodarstwo pomocnicze funkcjonuje jako wyodrębniona część jednostki budżetowej. Może finansować swe wydatki z własnych dochodów oraz korzystać z dotacji budżetowych. Połowę osiągniętego zysku, na koniec okresu rozliczeniowego, wpłacają do budżetu. Procedury tworzenia i likwidowania odbywają się na takich samych zasadach, jakimi zobligowane są zakłady budżetowe. Analogiczne jest również dokonywanie zmian w planie finansowym za wyjątkiem zmian w ciągu roku w przypadku realizowania wyższych od planowanych przychodów i wydatków, w który określa się w szczególności:

- przychody własne

-wydatki na wynagrodzenia i składniki naliczane od wynagrodzeń

-wydatki inwestycyjne

-rozliczenia z budżetem (należne wpłaty)

-dotacje z budżetu.

Gospodarstwa pomocnicze prowadzone są w formie:

-zakłady obsługi ministerstw i centralnych urzędów administracji

-hotele pracownicze

-ośrodki wypoczynkowe i wypoczynkowo- szkoleniowe

-warsztaty szkoleniowe

-zakłady usługowo- szkoleniowe przy urzędach skarbowych

-gospodarstwa pomocnicze przy parkach narodowych

Nowoutworzone gospodarstwo pomocnicze może otrzymać dotację z budżetu na środki obrotowe, pozostałe dotacje może otrzymywać w formie przedmiotowej.

Liczba gospodarstw pomocniczych również zachowuje tendencję malejącą7

4.2.c. Środki specjalne

Środki specjalne mają wyłącznie postać wyodrębnionego rachunku środków pieniężnych, w celu prowadzenia określonego przez jednostkę budżetową rodzaju jej działalności.8

Ustawa finansach publicznych wyszczególnia 4 rodzaje środków specjalnych:

-utworzone na podstawie ustaw i uchwał organów stanowiących jednostek samorządu terytorialnego

-z tytułu spadków zapisów i darowizn na rzecz jednostki budżetowej

-z tytułu odszkodowań i wpłat na utracone lub uszkodzone mienie oddane jednostce budżetowej w zarząd lub użytkowanie

-ze sprzedaży zapasów środków materiałowych przechowywanych w celach mobilizacyjnych.

Analogicznie zobligowane są do dokumentacji w postaci planu finansowego (gdzie zawarte są wynagrodzenia i składniki naliczane od wynagrodzeń oraz wydatki inwestycyjne).

Najczęściej działają przy:

-Ministerstwie finansów, Głównym Urzędzie Ceł, Urzędzie Kultury i Turystyki, Ministerstwie Spraw Wewnętrznych i Administracji.

-zarządach dróg

-placówkach oświatowych

-jednostkach ochrony zdrowia

Dochodami środków specjalnych mogą być w szczególności:

- opłaty za czynności egzekucyjne komorników sądowych, urzędów skarbowych

-wpływy należności budżetowych w wyniku działalności izb, urzędów skarbowych, urzędów celnych

-wpływy z odpłatności za produkty i usługi

-wpływy określone na podstawie odrębnych ustaw oraz uchwał organów stanowiących jednostek samorządu terytorialnego

-pieniężne spadki zapisy i darowizny na rzecz jednostki budżetowej

-odszkodowania i wpłaty za utracone lub uszkodzone mienie oddane w zarząd lub użytkowanie jednostce budżetowej

-wpływy z tytułu sprzedaży zapasów mobilizacyjnych.

Jednostki specjalne spełniają istotną rolę w gospodarce pozabudżetowej a ich udział w wydatkach tego segmentu z roku na rok wzrasta. Form środków specjalnych jest w ostatnich latach wyraźnie nadużywana Część państwowych środków specjalnych stanowi stałe źródło dodatkowych wynagrodzeń dla pracowników danej jednostki budżetowej (np. tzw. Środki premiowe Ministerstwa Finansów czy Głównego Urzędu Ceł) Niektóre Środki specjalne mają cechy funduszy celowych a to, że działają w takiej a nie innej formie podyktowane jest wygodą dysponentów.

Tabela 3 Dochody i wydatki samorządowych jednostek gospodarki pozabudżetowej w mld zł. w latach 1991- 2000

Wyszczególnienie |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

Dochody ogółem |

1,5 |

3,3 |

4,6 |

5,6 |

7,7 |

9,4 |

11,4 |

11,9 |

13,2 |

11,6 |

Zakłady budżetowe |

1,5 |

3,1 |

4,5 |

5,4 |

7,4 |

9,0 |

10,8 |

11,3 |

11,7 |

9,9 |

Gospodarstwa pom. |

0,0 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,4 |

0,5 |

Środki specjalne |

0,0 |

0,1 |

0,1 |

0,1 |

0,2 |

0,4 |

0,5 |

0,6 |

1,1 |

1,3 |

Wydatki ogółem |

1,4 |

3,2 |

4,7 |

5,7 |

7,6 |

9,4 |

11,3 |

12,1 |

13,1 |

11,6 |

Zakłady budżetowe |

1,4 |

3,1 |

4,6 |

5,4 |

7,3 |

9,0 |

10,7 |

11,4 |

11,6 |

9,8 |

Gospodarstwa pom. |

0,0 |

0,1 |

,0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,4 |

0,5 |

Środki specjalne |

0,0 |

0,1 |

0,0 |

0,1 |

0,2 |

0,4 |

0,5 |

0,5 |

1,1 |

1,3 |

4.2.d. Fundusze celowe

Ustawa o finansach publicznych rozróżnia dwa rodzaje funduszy celowych:

-państwowe, czyli te, które realizują zadania wyodrębnione z budżetu państwa

-samorządowe- gminne, powiatowe i wojewódzkie- realizujące zadania wyodrębnione z odpowiednich budżetów samorządowych.

Fundusze celowe mogą posiadać osobowość prawną lub stanowić rachunek bankowy, którym dysponują ustawowo wskazane organy. Zaciąganie kredytów i pożyczek jest możliwe jedynie wtedy gdy zapis taki znajduje się w ustawie tworzącej fundusz. Plany finansowe państwowych funduszy celowych zamieszczone są w ustawie budżetowej.

W roku 2002 w ustawie ujętych jest 13 państwowych funduszy celowych:

Fundusz Ubezpieczeń Społecznych (od 1999 roku)

Fundusz Emerytalno- Rentowy (od 1991)

Fundusz Prewencji i Rehabilitacji(od 1991)

Fundusz Administracyjny( od 1991)

Fundusz Pracy (od 1989)

Fundusz Gwarantowanych Świadczeń Pracowniczych (od 1994)

Państwowy Fundusz Kombatantów (od 1983)

Fundusz Alimentacyjny (od 1975)

Państwowy Fundusz Rehabilitacji Osób niepełnosprawnych (od 1991)

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (od 1989)

Fundusz Gospodarki Zasobem Geodezyjnym i Kartograficznym (od 1989)

Fundusz Promocji Twórczości (od 1994)

Od 1999 r. terenowe fundusze celowe są funduszami jednostek samorządu terytorialnego(np. Fundusz Gospodarki Zasobem Geodezyjnym i Kartograficznym).

Dochody funduszy mają najczęściej charakter publiczno- prawny. Teoretycznie wydatki funduszy na wyodrębnione zadania powinny być pokrywane ze środków, jakie fundusz uzyskał z dochodów związanych z tym zadaniem, a dofinansowanie funduszu z budżetu powinno mieć miejsce wtedy, gdy realizowane dochody są niewystarczające. W praktyce dotacja z budżetu dla niektórych funduszy jest podstawowym źródłem przychodów.

Od połowy lat dziewięćdziesiątych tempo wzrostu dochodów państwowych funduszy celowych przewyższa tempo wzrostu dochodów budżetu państwa. I chodź dotacje są w ostatnich latach zaniżane dochody powinny wzrastać (fundusze zaciągają kredyty, które poprawiają ich płynność finansową)

Najwyższa Izba Kontroli kontroluje co roku plany finansowe państwowych funduszy celowych zamieszczane w załączniku do ustawy budżetowej.

Kontrole przeprowadzone przez (NIK) ujawniły dużo nieprawidłowości, niegospodarności, nieefektywnej gospodarki finansowej, działania nieracjonalne i niezgodne z ustawowym zakresem działalności np. w działalności Państwowego Funduszu Osób Niepełnosprawnych (PFRON).

Fundusz Ubezpieczeń Społecznych jest państwowym funduszem celowym, który realizuje zadania z zakresu ubezpieczeń społecznych. Jego dysponentem jest Zakład Ubezpieczeń Społecznych9.

Każdy system emerytalny powinien zabezpieczać materialnie ludzi, którzy przestali być aktywni zawodowo. Co prawda nasz różni się dalece od systemu w krajach europejskich(to dotyczy głównie poziomu wynagrodzenia ludzi w stosunku do oferowanych usług) poziom wykonywanych usług jednak jest to pewien krok naprzód i jego ocenę pozostawimy dla innych.

Systemy emerytalne mogą być finansowane w sposób:

-repartycyjny(wypłacanie bieżących emerytur ze składek ludzi aktywnych zawodowo)

-kapitałowy coraz częściej stosowany w Polsce (poprzez wpłaty składek, które są mniej lub bardziej korzystnie inwestowane na giełdzie).

System ubezpieczeń, który wszedł w życie w 1999 roku (ustawa z dnia 13 października z późniejszymi zmianami) zawiera elementy dwóch wyżej wymienionych systemów i opiera się na trzech filarach:

Filar pierwszy to zreformowany Zakład Ubezpieczeń Społecznych. Filar drugi- kapitałowe fundusze emerytalne, filar trzeci- prywatne fundusze emerytalne.

Przychodami Funduszu Ubezpieczeń Społecznych są:

Wpływy własne ze składek na ubezpieczenia społeczne (płacone przez pracodawcę i pracownika)podzielone na fundusze celowe: emerytalny, rentowy, chorobowy, wypadkowy ustalane procentowo. Drugi i trzeci filar posiada wspólną cechę dotyczącą przeliczania wpłaconych składek na tzw. jednostki uczestnictwa (gromadzone na indywidualnych rachunkach).Różnica polega na tym, że drugi filar dzieli składki na fundusz i składki pozostające w Z U S. I tak na przykład w Funduszu Emerytalnym ,,Złota jesień” wynik działalności lokacyjnej wszystkich funduszy wyrażone średnią ważoną stopą zwrotu na dzień 07,02,2003 za okres np. dwuletni wynosi 21,965 %10 (to stosunkowo mało w porównaniu do wysokości wpłaconej składki).

Fundusz Emerytalno- Rentowy nie jest typowym funduszem celowym (podstawowy dla rolników, którym wypłacane są z niego emerytury, renty, zasiłki pogrzebowe, dodatki do emerytur i rent).

Przychodami tego funduszy są:

Składki na ubezpieczenia emerytalno- rentowe

Dotacje celowe z budżetu państwa

Dotacja uzupełniająca z budżetu państwa wynikająca z ustawowo zapisane gwarancji państwa wypłaty takiego świadczenia

Fundusz ten jest prawie w całości finansowany z budżetu państwa. Wydatki tego funduszu stanowią 5% wydatków sektora publicznego ogółem.

Fundusz Prewencji i Rehabilitacji stworzony w celu zapobiegania wypadkom przy pracy, rolniczym chorobom zawodowym, finansowania bezpośrednich kosztów osobowych i rzeczowych oraz pomocy ubezpieczonym wykazującym długotrwałą niezdolność do pracy w zakresie np. rehabilitacji Fundusz ten tworzony jest z funduszu składkowego płaconego przez ubezpieczonych w wysokości1% planowanych wydatków oraz dotacji budżetowych.

Fundusz Pracy mający na celu łagodzenie skutków bezrobocia i aktywizację zawodową osób, które poszukują pracy w postaci np. szkoleń. Obecnie działa na mocy ustawy z dnia 14. grudnia 1994 roku o zatrudnieniu i przeciwdziałaniu bezrobociu11

Przychody funduszu powstają z dotacji budżetowej oraz ze składek płaconych przez pracodawców.

Z tegoż funduszu finansowane są:

Zasiłki dla bezrobotnych

Zasiłki i świadczenia przedemerytalne

Wydatki na szkolenia osób bezrobotnych

Prace interwencyjne

Programy specjalne

Aktywizację zawodową absolwentów

Roboty publiczne itp.

Wydatki Funduszu Pracy na arenie wydatków sektora publicznego są zbyt niskie w stosunku do potrzeb (może należałoby zmniejszyć liczbę pracowników administracji)

Fundusz Administracyjny- przeznaczony na finansowanie kosztów obsługi ubezpieczenia społecznego rolników. Tworzony jest on z odpisów od Funduszu Emerytalno- Rentowego i odpisu od funduszu składkowego.

Fundusz Gwarantowanych Świadczeń Pracowniczych został utworzony w celu wypłaty roszczeń pracowniczych w razie niewypłacalności pracodawcy. Fundusz ten może być także przeznaczony na wsparcie finansowe określonej grupy pracodawców w celu realizacji ich zobowiązań finansowych wobec emerytów, rencistów wynikających z prawomocnych orzeczeń sadowych. Obecnie wydatki funduszu są większe od jego dochodów.

Fundusz Gwarantowanych Świadczeń Pracowniczych żyje ze składek pracodawców. Powinien udzielać pożyczek na wynagrodzenia w sytuacjach kryzysowych, ale potem te pieniądze odzyskać, czego nie robi. Pieniądze te są więc w rzeczywistości dotacjami, bo wiadomo, że dużą ich część trzeba będzie umorzyć.

Państwowy Fundusz Kombatantów jak się domyślamy udziela pomocy socjalnej kombatantom i jest dotowany z budżetu państwa. Jego wydatki to przede wszystkim:

Świadczenia społeczne np. zapomogi, pomoc pielęgnacyjna

Usługi materialne z tytułu refundacji należnych kombatantom ulg i zwolnień w opłatach radiowo- telewizyjnych,, przejazdach Polską Koleją Państwową

Fundusz alimentacyjny przeznaczony na wypłatę świadczeń pieniężnych dla dzieci i innych osób, którym należy się świadczenie od osób zobowiązanych, którzy świadczenia z pewnych powodów nie wypłacili.

Wypłaty z tego funduszu dokonywane są za pośrednictwem Z U S.

Przychody funduszu alimentacyjnego to:

- przychody własne (ściągnięte od osób zobowiązanych)

- dotacje z Budżetu państwa

Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych- obecnie działa na podstawie ustawy z dnia 27 sierpnia 1997 roku12 Przychody Funduszu to:

Wpłaty zakładów pracy z tytułu zatrudnienia mniej niż 6% osób niepełnosprawnych

Wpłaty zakładów pracy chronionej

Środki Funduszu powinny być kierowane na:

-finansowanie części składki z tytułu ubezpieczenia społecznego osób niepełnosprawnych zatrudnianych w zakładach pracy chronionej

-refundację kosztów wynagrodzeń tych osób skierowanych do pracy przez Powiatowy Urząd Pracy- właściwy miejscu zamieszkania.

-organizowanie nowych stanowisk pracy dla tych osób lub przystosowanie istniejących do wymagań wynikających z niepełnosprawności

-dofinansowanie kredytów bankowych zaciągniętych przez zakłady pracy chronionej

PFRON wiedzie wśród funduszy prym w ,,produkowaniu” afer. Ma bardzo duży aparat wykonawczy, co nie wpływa na jego efektywność. Znane są przykłady członków rady nadzorczej PFRON, którzy sami korzystali z pożyczek i dopiero po ujawnieniu tych nieprawidłowości przez NIK, zostały one zwrócone. Najwyższa Izba Kontroli zwracała wielokrotnie uwagę na marnotrawstwa w tym funduszu.

Fundusz Ochrony Środowiska i Gospodarki Wodnej

Wątpliwości budzą też fundusze ochrony środowiska. Ich dochody, to rozgrzeszające opłaty za korzystanie ze środowiska, a nie kary za jego zanieczyszczanie. W dodatku Narodowy Fundusz Ochrony Środowiska nie publikuje wykazów dotacji, co wydaje się w najwyższym stopniu niestosowne.

Fundusz Ochrony Gruntów Rolnych tworzy się głównie z opłat należnych tytułu wyłączenia z produkcji gruntów rolnych i leśnych i dzieli się on na fundusz centralny i fundusze terenowe. Jego celem jest rekultywacja i zagospodarowanie gruntów rolnych.

Środki tego funduszu przeznaczane są min. na:

-Rekultywację na cele rolnicze gruntów zdegradowanych i zdewastowanych

-Budowę i renowację zbiorników wodnych

-Użyźnianie gleb o niskiej wartości produkcyjnej i przeciwdziałanie ich erozji

Fundusz Gospodarki zasobem Geodezyjnym i Kartograficznym posiada przychody z tytułu

-sprzedaży map oraz innych materiałów i informacji z zasobu centralnego

- wpłat przekazywanych przez fundusze terenowe

Środki Funduszu finansują aktualizacje zasobów geodezyjnych i kartograficznych i zakup niezbędnych urządzeń.

Fundusz Promocji Twórczości przeznaczony na stypendia twórcze i pomoc socjalną dla twórców utworów i pokrycie w części kosztów wydania utworów.

5. Pozostałe podmioty gospodarujące środkami publicznymi

Kasy Chorych, których źródłami przychodów są:

-składki na ubezpieczenia zdrowotne oraz odsetki z nie płaconych w terminie składek

darowizny i zapisy.

-dochody z lokat i papierów wartościowych emitowanych i gwarantowanych prze skarb państwa.

Kasy Chorych należy potraktować odrębnie - instytucje uzdrawiające system opieki zdrowotnej. Nie przeprowadzając zapowiadanej restrukturyzacji służby zdrowia z roku na rok podnosi się składkę. Brakuje bowiem środków na utrzymanie bazy: budynków, aparatury i wyposażenia, niewykorzystanych gruntów. A przecież od początku reformy było jasne, że niezależnie od dofinansowania wszystkich, wiele placówek musi być zlikwidowanych - chociażby ze względu na brak dostatecznej liczby pacjentów. Decyzje o zamykaniu nieefektywnych szpitali zmieniają się u nas w awanturę polityczną, z której słaby rząd wcześniej czy później się wycofuje. Pozostają długi, które pokryć musi budżet, czyli my wszyscy, podatnicy. Choroby finansów publicznych przenoszą się na wszystkich, również na tych, którzy prowadzą działalność gospodarczą na zdrowych zasadach, czyli na sektor prywatny. --> [Author:a]

6.Pozostałe podmioty sektora finansów publicznych:

Agencje są państwowymi osobami prawnymi działającymi pod nadzorem ministrów. Gospodarkę finansową prowadzą na podstawie planów finansowych. Dotowane przez budżet, posiadają dochody z administrowanego mienia państwowego. Pobierają również prowizje od usług administracji rządowej i innych podmiotów.

Najbardziej znane to:

-Agencja Rynku Rolnego

-Agencja Własności Rolnej Skarbu Państwa

-Agencja Rezerw Materiałowych

-Agencja Budowy i Eksploatacji Autostrad

-Agencja Mienia Wojska

-Agencja Restrukturyzacji i Modernizacji Rolnictwa itp.

Państwowe szkoły wyższe posiadają osobowość prawną. Prowadzą samodzielną gospodarkę finansową na podstawie planów uchwalanych przez senaty uczelni. Dochody szkół to głównie -dotacje z budżetu państwa lub budżetów jednostek samorządów terytorialnego

-przychody z odpłatnej działalności (za np. studia zaoczne)

-darowizny, składki, zapisy, pomoc zagraniczna

Inne:

Instytucje kultury(posiadające osobowość prawną zarządzane przez państwo)

Krajowa Szkoła Administracji Publicznej

Polska Akademia Nauk

Krajowy Fundusz Poręczeń Kredytowych

Państwowe Gospodarstwo Leśne

Polskie Centrum Badań i Certyfikacji itp.

Do największych osiągnięć sektora publicznego zaliczymy:

znaczne ograniczenie liczby funduszy celowych oraz definicję sektora publicznego. Minusem jest rozrost i niemożność ograniczenia sektora parabudżetowego. Istnienie w sektorze publicznym ogromnej liczby różnie zorganizowanych podmiotów utrudnia np. egzekwowani przepisów dotyczących zamówień publicznych, a zwłaszcza pomocy publicznej i sprzyja nieefektywnemu wykorzystaniu bardzo i tak uszczuplonych śroków.

Literatura:

1.W. Ziółkowska ,,Finanse Publiczne Teoria i zastosowania", wyd. W.S.B. Poznań 2002 wydanie 2zmienione i uzupełnione

2. Z. Fedorowicz, ,,Finanse i kredyt w krajach kapitalistycznych", wyd. 2, PWE, Warszawa 1970.

3. S. Owsiak, Finanse Publiczne, Wydawnictwo Naukowe PWN, Warszawa 1997.

4. S. Owsiak, ,,Podstawy nauki finansów"Polskie Wydawnictwo Ekonomiczne, Warszawa 2002.

5. E. Malinowska, W. Misiąg, A. Niedzielska, J. Pancewicz., ,,Zakres Sektora publicznego w Polsce", Instytut Badań

nad Gospodarką Rynkową, Warszawa 1999.

6. M. Mackiewicz, E. Malinowska, W. Misiąg, A. Niedzielski, M. Tomalak, ,,Finanse Publiczne w Polsce 1989- 2001 Studium transformacji" Redakcja W. Misiąg, Instytut Badań Nad Gospodarką Rynkową, Warszawa 2001 r.

7. ,,Gazeta Wyborcza" z dnia 31 marca, dodatek ,,Praca” bez autora strona 1, 2

8.

9. H. Bochniarz artykuł: ,,Jak się marnuje pieniądze" , ,,Zaniechania prawie historyczne”, ,,Gazeta Wyborcza"

z dnia 2002-12-02

10 Ustawa o Finansach Publicznych z dnia, 26 listopada 1998 z późniejszymi zmianami

11Ustawa o Zamówieniach Publicznych z dnia, 10 czerwca 1994 roku Ustawa z dnia 23 grudnia 1994 r. o kształtowaniu wynagrodzeń w Państwowej sferze budżetowej

Ponadto:

11. Dane statystyczne Głównego Urzędu Statystycznego, ,,Rocznik Statystyczny" 1998, 2000, 2001

12. Podstawowe wskaźniki makroekonomiczne gospodarki polskiej w latach 1989- 2002.

13.Dochody i wydatki i wynik sektora publicznego w latach1990- 2000

14.Budżet panstwa w latach 1989- 2002

15Państwowe jednostki budżetowe i pozabudżetowe 1989- 2000

Spis treści:

1 Z. Fedorowicz, Finanse i kredyt w krajach kapitalistycznych, wyd. 2, PWE, Warszawa 1970, s. 5.

2 Wiesława Ziółkowska, Sektor publiczny a finanse publiczne, ,,Finanse publiczne teoria i zastosowania”, wyd. 2 zmienione i uzupełnione, Wydawnictwo Wyższej Szkoły Bankowej, Poznań 2002, s. 14

3 W statystyce polskiej ,,sektor publiczny” oznacza wszystkie podmioty z przedsiębiorstwami włącznie, należące do skarbu państwa, jednostek samorządu terytorialnego i ich związków.

4 W gazecie wyborczej z dnia 31 marca w dodatku ,,Praca” strona 1 czytamy ,,Dziś ścisła budżetówka to tylko nauczyciele , służby mundurowe, pracownicy urzędów centralnych, sędziowie i prokuratorzy. Nie wymieniliśmy urzędników samorządowych i służby zdrowia. To nie pomyłka! Im nie płaci już państwo”

5 strona 2- ,,Podwyżka w szkołach wyższych”- od września 2004 przeciętne wynagrodzenia brutto ma wynosić - profesorowie- 391,8 % kwoty bazowej dla sfery budżetowej

- docenci, adiunkci, starsi wykładowcy- 261,2 % kwoty bazowej

- asystenci wykładowcy, lektorzy, instruktorzy- 130,6 % kwoty bazowej

- pracownicy nie będący nauczycielami akademickimi- 130,6 % kwoty bazowej

6 Art. 19 ustawy o finansach publicznych z 1998 r.

7 Źródło: Rocznik Statystyczny GUS 1998, 2000, 2001

8 ,,Finanse Publiczne teoria i zastosowania" Wiesława Ziółkowska Wydawnictwo Wyższej Szkoły Bankowej wydanie 2 zmienione i uzupełnione strona 162

9 ,,Workiem bez dna jest ciągle ZUS. Dotacja dla ZUS z budżetu to 13 mld zł. Jeśli ZUS pieniędzy tych nie otrzyma, musi zaciągnąć drogie kredyty komercyjne, które trzeba będzie spłacać. Pogorszy to tylko sytuację''- pisał pod nazwą ,,Jak się marnuje pieniądze” dr Henryk Bochniarz w Gazecie Wyborczej z dnia 2002-12-02,,Zaniechania prawie historyczne”

10 Anna Olszewska dokument własny

11 Dziennik Ustaw 1994 Nr 1, poz. 1

12 Dziennik Ustaw 1997 Nr 123, poz. 776

Wyższa Szkoła Bankowa w Gdańsku

I rok, semestr II

15

Wyszukiwarka

Podobne podstrony:

jak zbudowac silna marke (15 str), Ekonomia, ekonomia

dobre praktyki w spółkach publicznych (11 str), Ekonomia, ekonomia

mikroekonomia-zagadnienia (15 str), Ekonomia, ekonomia

macierz klienta (15 str), Ekonomia, ekonomia

fundusze celowe (15 str), Ekonomia

fundusze celowe (15 str), Ekonomia, ekonomia

mikroekonomia-zagadnienia (15 str), Ekonomia

podmioty sektora publicznego (14 stron) ehd3utx6knxz7bfdc4bppxrpc4ys3yrfeteukqa EHD3UTX6KNXZ7BFDC4BP

formuła telewizji publicznej w Polsce (3 str), Ekonomia, ekonomia

podukcja boazerii i klepek podłogowych (15 str), Ekonomia, ekonomia

Rodzaje i charakterystyka podmiotu gospodarczych, Technik administacji, Ekonomika przedsiębiorstw

Ekonomia Sektora Publicznego spr

podmioty działalności gospodarczej (6 str), Ekonomia, ekonomia

PODMIOTY SEKTORA FINANSOW PUBLICZNYCH, PODMIOTY SEKTORA FINANSÓW PUBLICZNYCH

Ekonomia sektora publicznego

więcej podobnych podstron