CONTROLLING LOGISTYKI WEJŚCIA NA PRZYKŁADZIE KOMPANII WĘGLOWEJ S.A.

Rozdział I

Istota i rola logistyki w przedsiębiorstwie

1. Uwarunkowania zarządzania logistycznego w przedsiębiorstwie

2. Logistyka zaopatrzenia jako element zarządzania logistycznego w przedsiębiorstwie

3. Strategie i organizacja procesów zaopatrzenia

Zarządzanie strategiczne i strategie zaopatrzenia

Analiza otoczenia

Struktury i organizacja zaopatrzenia

4. Zarządzanie łańcuchem dostaw w przedsiębiorstwie

4.1 Podstawowe typy systemów zaopatrzenia w łańcuchu dostaw

4.2. Sterowanie procesem zakupów

4.2.1. Pojęcie procesu zakupów 4.2.2. Funkcje procesu zakupów

Efektywność procesu zakupów

Kryteria oceny źródeł zakupów

5. Rola i zadania controllingu logistycznego

Rozdział II

Narzędzia cotrollingu logistycznego

Pojęcie i zakres kosztów logistycznych

Wpływ kosztów zaopatrzenia na marżę brutto .

Kontrola zapasów za pomocą metody ABC

Benchmarking jako narzędzie doskonalenia procesu zarządzania logistycznego

Rozdział III

Charakterystyka techniczno-produkcyjna Kompanii Węglowej S.A.

Struktura organizacyjna KW S.A.

Charakterystyka techniczna i technologiczna

Sytuacja marketingowa i produkcyjna

Zabezpieczenie produkcji w zakresie dostaw i usług dla KW S.A

Rozdział IV

Proces logistyki zaopatrzenia w Kompanii Węglowej S.A.

Założenia i cele logistyki zakupów w KW S.A.

Kierunki zmian i rozwoju logistyki zaopatrzenia

Uregulowania procedur zaopatrzenia o wewnętrzne regulaminy

Zmiany organizacyjne i strukturalne jako działania zmierzające do

obniżki kosztówPrawo o Zamówieniach Publicznych i jego wpływ na decyzje zakupowe

4. Systemy informatyczne wspomagające decyzje zaopatrzeniowe w KW S.A.

4.1. System e-RU

4.2. System Szyk/materiały

Rozdział I

Istota i rola logistyki w przedsiębiorstwie

„Przez logistykę rozumie się z reguły pojęcie oznaczające zarządzanie działaniami przemieszczania i składowania, które mają ułatwić przepływ produktów z miejsc pochodzenia do miejsc finalnej konsumpcji, jak również związaną z nimi informacją w celu zaoferowania klientowi odpowiedniego poziomu obsługi po rozsądnych kosztach"

Wielu ludzi, definiując pojęcie logistyki, jej zakres i przedmiot, nie rozróżnia logistyki jako sfery działalności gospodarczej i logistyki jako dziedziny wiedzy ekonomicznej. Wydaje się, że takie rozróżnienie może stanowić podstawę precyzyjniejszego zdefiniowania pojęcia „logistyka".

Uogólniając poglądy powszechnie wyrażane w literaturze, można wyróżnić przynajmniej trzy podstawowe koncepcje logistyki.

- Logistyka to procesy fizycznego przepływu dóbr materialnych — surowców, materiałów, półfabrykatów, wyrobów gotowych — w przedsiębiorstwie, a także między przedsiębiorstwami, oraz przepływy strumieni informacyjnych odzwierciedlające procesy rzeczowe i wykorzystywane w sterowaniu tymi procesami.

- Logistyka to pewna koncepcja, filozofia zarządzania procesami realnymi (przepływem dóbr), oparta na zintegrowanym, systemowym ujmowaniu tych procesów.

- Logistyka to dziedzina wiedzy ekonomicznej, badająca prawidłowości i zjawiska przepływu dóbr i informacji w gospodarce, a także w poszczególnych jej ogniwach.

Wydaje się, że wymienione trzy koncepcje nie tylko się wzajemnie nie wykluczają, lecz — wprost przeciwnie — uzupełniają.

Istotą logistyki jest przepływ dóbr materialnych i informacji, intensywność strumieni, stopień ich ciągłości i niezawodności itp. Tylko występowanie realnych procesów przepływu i procesów informacyjnych umożliwia rozwinięcie logistyki jako pewnej koncepcji zarządzania, a nawet jako dyscypliny wiedzy ekonomicznej, badającej przepływ dóbr i informacji w gospodarce.

Logistyka jako dziedzina wiedzy ekonomicznej ma swój przedmiot zainteresowania, formułuje pewne zasady i prawidłowości kształtowania procesów gospodarczych, bada i ocenia przebieg procesów logistycznych, a przez to wzbogaca wiedzę ekonomiczną. Jest to dyscyplina młoda, która, co naturalne, nie rozwinęła jeszcze w pełni tak podstaw teoretycznych, jak i właściwych sobie metod badawczych.

Często definicje logistyki są sprowadzane do prostego stwierdzenia: „Logistyka jest procesem zarządzania całym łańcuchem dostaw". Jest to oczywiście nadmierne uproszczenie pojęcia, odnoszonego raczej do sfery procesów informacyjnych i ich wykorzystania w zarządzaniu.

W warunkach współczesnej gospodarki przepływ fizyczny dóbr materialnych staje się coraz bardziej skomplikowany. Sterowanie tym procesem wymaga odpowiednich informacji i określonego ich przetwarzania. Dopiero wtedy można podejmować właściwe decyzje regulacyjne.

Współczesne rozumienie procesów logistycznych to integracja strumieni rzeczowych i informacyjnych, to patrzenie na procesy gospodarcze przez pryzmat tych strumieni, sprawności ich przepływu, a także kosztów, jakie za sobą pociągają. W tym pojęciu procesów logistycznych zawiera się także — jako szczególny aspekt tych procesów — obsługa klienta, jej poziom, jakość, skuteczność oraz zadowolenie klienta. Dotyczy to klienta w szerokim tego słowa rozumieniu — może nim być zarówno konsument, jak i producent, hurtownik czy detalista, a więc odbiorca naszych produktów lub usług.

Przepływ strumieni rzeczowych w całej gospodarce, a także w pojedynczym przedsiębiorstwie nie zawsze może być ze względów technicznych, organizacyjnych oraz ekonomicznych ciągły. W większości przypadków nie jest bowiem możliwe takie zsynchronizowanie tych procesów w czasie i przestrzeni, a także pod względem intensywności i rozmiarów, aby przerwy i zahamowania nie występowały. To z kolei jest przyczyną zjawiska tworzenia zapasów.

1. Uwarunkowania zarządzania logistycznego w przedsiębiorstwie

Zarządzanie współczesnymi przedsiębiorstwami jest procesem bardzo złożonym. Wynika to z mnogości strumieni d (materiałów, części, półfabrykatów, wyrobów gotowych itp.) c towarzyszących im strumieni informacyjnych, wzajemnie się krzyżujących i uzupełniających. Chcąc optymalnie sterować w skali operacyjnej tymi strumieniami, a więc podejmować liczne decyzje; o charakterze ilościowym (na przykład: który materiał zamówić gdzie? kiedy? ile?), musimy wykorzystywać różnorodne informacje, przetwarzając je według bardzo niekiedy skomplikowanych algorytmów. Na szczęście, algorytmy te, do niedawna spotykane jedynie w fachowych książkach, obecnie są włączane do licznych programów komputerowych, wspierających menedżerów w trudnych sytuacjach decyzyjnych. Dzięki temu stało się możliwe usprawnianie operacyjnego zarządzania rozmaitymi fazami opatrzenie, produkcja, dystrybucja) procesów logistycznych przedsiębiorstwie, traktowanymi jako jeden integralny system

Zarządzanie logistyczne winno, zatem prowadzić do sprawnego i pełnego osiągania podstawowego celu działania przedsiębiorstwa, tj. utrzymywania odpowiednio wysokiego poziomu obsługi klienta (service level), co wiąże się ściśle z zapasem bezpieczeństwa. Chodzi tu o gotowość firmy do ilościowego zaspokojenia - z posiadanych zapasów - popytu zaistniałego w danym okresie planowym, czyli, innymi słowy, o natychmiastową dostępność żądanego towaru. Nakreślony powyżej cel winien być oczywiście osiągany przy minimalnych kosztach logistycznych.

Sprawne zarządzanie logistyczne wymaga odpowiedniej zakładowej sieci logistycznej oraz właściwego systemu informacyjnego, obejmującego zarówno zagadnienia sprawozdawcze (bazy danych), jak i decyzyjne. System informacyjny, wykorzystujący odpowiedni sprzęt komputerowy, winien gromadzić w odpowiednich bazach danych wszelkie informacje o charakteryzujących procesy logistyczne transakcjach i stanach, oraz posiadać oprogramowane procedury decyzyjne. Moduły decyzyjne, wykorzystując niezbędne aktualne informacje zawarte w bazach danych, mają za zadanie wspomagać menedżerów w podejmowaniu operacyjnych decyzji, dostarczając w tym celu odpowiednich propozycji optymalnych rozwiązań.

Jak wynika z badań prowadzonych w Europie Zachodniej, zgodnie z cechującym logistykę zintegrowanym podejściem do przepływów materialnych i informacyjnych, od kilkunastu lat daje się zauważyć tendencję do łączenia funkcji zarządzania poszczególnymi fazami logistycznymi w przedsiębiorstwie. Wyrazem tego jest wzrost liczby wyodrębnionych działów logistycznych, odnotowany w badanych przedsiębiorstwach (w roku 1980 zbadano 300 firm, zaś w roku 1986 - 500). W największym stopniu obserwuje się to w Niemczech - 75% ankietowanych przedsiębiorstw, a dalej: w Holandii - 65%, we Włoszech - 61%, w Wielkiej Brytanii - 55%, we Francji - 55% i w Belgii - 46%. Najczęściej realizowane przez komórki logistyczne funkcje to: transport, sterowanie operacjami logistycznymi i magazynowanie.

Mówiąc o zarządzaniu logistycznym w przedsiębiorstwie myślimy o jakimś nowym elemencie systemu zarządzania, Lecz o nowym spojrzeniu na ciąg czynności logistycznych towarzyszących zaopatrzeniu materiałowemu oraz wytwarzaniu i dystrybucji wyrobów. Czynnościami tymi są przede wszystkim: dostawy surowców materiałów, części itp. do przedsiębiorstwa, ich czasowe gromadzenie w zapasach (magazynowanie), czynności manipulacytransportowe, przepływy materialne w fazie produkcji, organizacja i planowanie dystrybucji wyrobów gotowych.

2. Logistyka zaopatrzenia jako element zarządzania logistycznego w przedsiębiorstwie

Doskonalenie logistycznego zarządzania procesami zaopatrzenia w przedsiębiorstwie napotyka na rozmaite uwarunkowania. Co prawda, rzadko występują one w „czystej” postaci, a najczęściej się przenikają. Próbując jednak, mimo powyższego zastrzeżenia, dokonać pewnej klasyfikacji, wydaje się, iż można mówić o uwarunkowaniach:

organizacyjnych

metodycznych

obliczeniowych

Uwarunkowania organizacyjne:

Na czoło uwarunkowań organizacyjnych wysuwa się integracja funkcji i zadań, a w konsekwencji także i działań, związanych z logistycznym zarządzaniem procesami zaopatrzenia w skali operacyjnej. Zapewnienie takiego podejścia do logistyki stwarza warunki do eliminowania rozwiązań suboptymalnych (cząstkowych), wyzwalając zarazem możliwości synergetyczne tkwiące w przedsiębiorstwie. Podkreśla to m.in. M. Christopher, pisząc : „wiele przedsiębiorstw nie uwzględni faktu, że przepływ materiałów w procesie produkcyjnym i równoległy do niego przepływ informacji (tj. zamówień, prognoz, raportów magazynowych itp.) muszą być ujmowane jako integralny system. Najbardziej typowa dla przedsiębiorstw produkcyjnych jest sytuacja, kiedy odpowiedzialność za poszczególne stadia tych przepływów jest podzielona. W najlepszym razie mamy do czynienia z częściową próbą integracji przez rozwój funkcji zarządzania materiałami. Chodzi tu o integracją kierowania dostawami półfabrykatów z kooperacji zapotrzebowania materiałowego przy jednoczesnej realizacji funkcji zarządzania dystrybucją wyrobów gotowych”

Należy sobie jednak uświadomić że pozytywne cechy podejścia logistycznego zarazem stanowią (choć brzmi to nieco paradoksalnie) największą trudność we wdrażaniu logistyki. Przyzwyczajenia i tradycja bronią bowiem wąskofunkcjonalnego podejścia do organizacji przepływów materialnych i informacyjnych w przedsiębiorstwie. Pojawia się więc, wśród uwarunkowań „czysto” organizacyjnych, także czynnik psychologiczny (socjokulturowy).

Uświadomienie sobie powyższych okoliczności jest już jednak krokiem we właściwym kierunku, pozwala bowiem na uzmysłowienie sobie podstawowego znaczenia niezbędnych zmian w mentalności zarówno „szeregowych” pracowników przedsiębiorstwa, jak i kadry kierowniczej.

Uwarunkowania metodyczne:

Kolejnym ważnym uwarunkowaniem doskonalenia procesów logistycznego zarządzania fazą zaopatrzenia w przedsiębiorstwie są problemy metodyczne.

Przy podejmowaniu prawidłowych decyzji gospodarczych możemy dzisiaj posługiwać się szerokim arsenałem ilościowych metod zarządzania. Są to jednak częstokroć metody bardzo wyrafinowane, których dogłębne poznanie wymagałoby od użytkownika dobrego przygotowania matematycznego i statystycznego. W sukurs przychodzą tutaj odpowiednie programy komputerowe. Dzięki nim, potencjalny użytkownik może ominąć „gąszcz” złożoności matematyczno-statystycznych. Powinien jednak mieć świadomość, iż istnieją metody pozwalające optymalnie rozwinąć frapujący go problem, a ponadto wiedzieć, jakie są do jego rozwiązania niezbędne informacje wejściowe i jak należy interpretować uzyskiwane wyniki

Jest to, innymi słowy, podejście znane w cybernetyce pod nazwą „czarna skrzynka”. Popularnym tego przykładem jest telewizor: umiemy go włącza, wybierać kanały regulować siłę głosu itp., a także rozumieć (na ogół) to co z niego „wychodzi”, tj. obraz i dźwięk a do tego wcale nie musimy wiedzieć co się w środku tego urządzenia dzieje. Konstrukcję telewizora pojmuje tylko niewielki odsetek telewidzów telewidzów to z racji zawodu bądź zainteresowań hobbystycznych.

Warto dodać, że ostatnio obserwuje się integrację informatyki i badań operacyjnych,. Jednym z przejawów tego jest powstawanie banków metod i modeli (BMM) dla potrzeb zarządzania

Wracając na główny szlak naszych rozważań, należy stwierdzić, iż racjonalizacja decyzji menażerskich jest dzisiaj niemożliwa bez wsparcia komputerowego. Pod tym pojęciem będziemy jednak rozumieć nie tyle samą maszynę, a aczkolwiek jest ona oczywiście niezbędna, co odpowiednie oprogramowanie, na które składają się przede wszystkim wyspecjalizowane pakiety optymalizacyjne i powszechnie stosowane aplikacje w postaci arkuszy kalkulacyjnych typu EXCEL.

Dominująca już dzisiaj w biznesie chęć odnoszenia sukcesu na rynku (obniżanie kosztów logistycznych jest jedną z dróg do tego wiodących) będzie wymuszać ciągłe doskonalenie metod zarządzania. Aby stworzyć do tego odpowiedni grunt należy m.in.:

- zapoznać menadżerów z możliwościami stwarzanymi przez współczesną naukę o zarządzaniu i jej ilościowe metody podejmowania optymalnych decyzji, nie tylko przedstawiane w fachowej literaturze, lecz także ujęte w gotowe programy komputerowe

- Prowadzić ciągłe szkolenia w różnych formach (na przykład kursy na kasetach wideo, w których byłyby łączone rozwiązania teoretyczne z praktycznymi zastosowaniami)

Uwarunkowania obliczeniowe:

Należy jeszcze wspomnieć o trzecim uwarunkowaniu, na które składają się zagadnienia związane z gromadzeniem i przetwarzaniem informacji. Wymaga to istnienia, bąd utworzenia odpowiedniej infrastruktury, na którą złożą się przede wszystkim:

systemy kodowania i identyfikacji surowców, materiałów, wyrobów itd., a także - dokumentów, umów, komórek organizacyjnych i stanowisk pracy,

dokumenty przepływów (dowody przyjęcia, wydania, faktury, listy przewozowe itp.)

systemy obiegu dokumentów oraz instrukcje ich wypełniania,

techniczne środki gromadzenia, przetwarzania i emisji informacji (komputery, urządzenia peryferyjne, systemy łączności itp.)

3. Strategie i organizacja procesów zaopatrzenia

Poniżej zaprezentowane są cztery stadia procesu zarządzania strategicznego: analizę otoczenia, formułowanie strategii, wdrożenie strategii oraz ocenę i kontrolę realizacji strategii. Schemat ten stanowi punkt wyjścia dalszych szczegółowych rozważań na temat strategii zakupów zaopatrzeniowych.

ANALIZA OTOCZENIA

Otoczenie WEWNĘTRZNE Obserwacja ma na celu poznanie mocnych i słabych stron przedsiębiorstwa, co zwykle wykracza poza krótkoterminową kontrolę dokonywaną przez najwyższe kierownictwo przedsiębiorstwa

OTOCZENIE ZEWNĘTRZNE Obserwacja ma na celu poznanie zewnętrznych szans i zagrożeń, co zwykle wykracza poza krótkoterminową kontrolę dokonywaną przez najwyższe kierownictwo przedsiębiorstwa

FORMUŁOWANIE STRATEGI

FORMUŁOWANIE MISJI

Definiowanie i pisemne formułowanie misji całego przedsiębiorstwa, co stanowi podstawę formułowania misji na poziomie funkcjonalnym/operacyjnym

USTALANIE CELÓW

Końcowe rezultaty działań planistycznych, których ustalenie jest konieczne, aby umożliwić przedsiębiorstwu realizację jego misji; stanowią podstawę ustalania celów na poziomie funkcjonalnym/operacyjnym

PODEJMOWANIE DECYZJI STRATEGICZNYCH

Ustalenie, które z możliwych do zastosowania planów strategicznych najlepiej umożliwiają przedsiębiorstwu osiągnięcie jego misji i celów na poziomach przedsiębiorstwa, jednostki gospodarczej oraz funkcjonalnym/operacyjnym; należy przyjąć taki plan, który będzie maksymalizował przewagę konkurencyjną przedsiębiorstwa i minimalizował słabości utrudniające mu walkę z konkurencją

WDROŻENIE STRATEGII

Proces, w wyniku którego strategie przedsiębiorstwa czy też jednostki gospodarczej zostaje wyrażone w postaci misji i celów na poziomie funkcjonalnym/operacyjnym, realizowanych poprzez tworzenie struktur organizacyjnych, alokację zasobów, wdrażanie odpowiednich rodzajów polityki oraz procedur

STRUKTURY ORGANIZACYJNE

Narzędzie, które pozwala przedsiębiorstwu osiągnąć cele strategiczne oraz wdrożyć strategie i strategiczne zmiany

ALOKACJA ZASOBÓW

Wyróżnia się zasoby finansowe, fizyczne, ludzkie i technologiczne; alokacji zasobów dokonuje się głównie na podstawie budżetów, a kontroluje i kształtuje za pomocą stosowanych rodzajów polityki

RODZAJE POLITYKI

Ogólne wytyczne, które pozwalajązrealizować strategie na wszystkich poziomach; polityka jest wcielana w życie za pośrednictwem procedur

PROCEDURY

Czasami nazywa się je standardowymi procedurami operacyjnymi (standard operation procedures, SOP); stanowią system następujących po sobie etapów lub technik opisujących sposób wykonania danego zadania lub danej pracy

OCENA I KONTROLA REALIZACJI STRATEGII

Proces porównywania osiągniętych wyników z założonymi rezultatami, umożliwiający kierownikom na wszystkich szczeblach organizacyjnych podjęcie działań korygujących i rozwiązanie problemów

SPRZĘŻENIE ZWROTNE

Aby ocena i kontrola realizacji strategii były efektywne, kierownicy muszą otrzymywać szybkie i obiektywne informacje od swoich podwładnych w każdym stadium procesu zarządzania strategicznego

Jak pokazano w tabeli, strategia zakupów zaopatrzeniowych na poziomie funkcjonalnym/operacyjnym wywodzi się ze strategii przedsiębiorstwa lub strategii jednostki gospodarczej. W przypadku przedsiębiorstwa jednozakładowego strategia przedsiębiorstwa i strategia jednostki gospodarczej to synonimy.

Informacje i rady udzielone przez dział zakupów mogą również wpłynąć na ukształtowanie lub dostosowanie strategii przedsiębiorstwa. Zakres tego wpływu jest przede wszystkim uwarunkowany stopniem, w jakim, w odczuciu najwyższego kierownictwa, zakupy zaopatrzeniowe przyczyniają się do uzyskania przewagi konkurencyjnej przez dane przedsiębiorstwo. Rzecz jasna, jeśli w przedsiębiorstwie powołano wyższego rangą kierownika ds. zakupu, który podlega bezpośrednio prezesowi, ma on większą możliwość wpływu na strategię przedsiębiorstwa niż kierownik, który w hierarchii organizacyjnej stoi niżej i odpowiada bezpośrednio np. przed kierownikiem ds. gospodarki materiałowej lub logistyki.

Jednakże niezależnie od rangi zajmowanej w strukturze organizacyjnej personel ds. zakupów powinien starać się wpływać na strategię przedsiębiorstwa, dostarczając informacje stanowiące podstawę podejmowania decyzji oraz przyczyniając się do uzyskania przez przedsiębiorstwo przewagi konkurencyjnej poprzez zwiększanie efektów działania.

Tabela. Strategia zakupów zaopatrzeniowych na poziomach przedsiębiorstwa/jednostki gospodarczej i funkcjonalnym/operacyjnym

Strategia na poziomie przedsiębiorstwa/jednostki gospodarczej |

Strategia na poziomie funkcjonalnym/operacyjnym |

• Formułowana na wyższych poziomach organizacji • Podkreśla potrzebę zapewnienia efektywności zakupów zaopatrzeniowych • Oparta na szeroko zakrojonej analizy otoczenia; niektóre informacje dotyczące otoczenia będą pochodziły z poziomu funkcjonalnego • Strategia przedsiębiorstwa musi zostać zakomunikowana osobom na niższych szczeblach organizacji • Skoncentrowana na kwestiach mających wpływ na przyszłe, długoterminowe wymagania i problemy w zakresie zaopatrzenia |

• Formułowana na niższych poziomach organizacji • Podkreśla potrzebę zapewnienia spraw zakupów zaopatrzeniowych • Oparta na informacjach pochodzących z c wacji otoczenia na bardziej ograniczoną ! niektóre informacje dotyczące otoczenia i lone przez dostawców mogą być przekazy na wyższe szczeble organizacji • Zintegrowana ze strategiami przedsiębio w stopniu, w jakim zostały one zakomunil ne i zrozumiane na tym poziomie • Skoncentrowana na kwestiach mających v na bieżące, taktyczne wymagania i problemy w zakresie zaopatrzenia |

3.1. Zarządzanie strategiczne i strategie zaopatrzenia

Zarządzanie procesem zakupu może być trudne z najrozmaitszych powodów, począwszy od nieelastycznych struktur organizacyjnych po nieelastyczną kulturę organizacji. Niemniej jednak, dla większości firm proces ten powinien się okazać względnie łatwy. Należy przy tym pamiętać, że każda firma jest inna i w związku z tym będzie miała odmienne wymagania w odniesieniu do procesu zaopatrzenia. Firmy mogą w tym przypadku zastosować czteroetapowe postępowanie, dostosowując je do własnych potrzeb. Można wyróżnić następujące etapy procesu zarządzania zakupem, umożliwiające jego maksymalną efektywność.

Określenie typu zakupu. Określenie typu zakupu w procesie zaopatrzenia (czwarta z kolei czynność w tym procesie) będzie w wielu przypadkach decydować o złożoności całego procesu. Przykładowo, proste ponowienie zakupu będzie uwzględniało fakt, że wszystkie czynności zaopatrzeniowe były już wykonane wcześniej, (kiedy dokonano zakupu po raz pierwszy lub, gdy zmodyfikowano ten proces) i że niezbędne będą wówczas wyłącznie czynności: czwarta, dziewiąta, dziesiąta i jedenasta. Również w przypadku zmodyfikowanego zakupu powtórnego nie trzeba realizować wszystkich czynności; jednakże, kiedy firma dokonuje zakupu po raz pierwszy, konieczne będzie wykonanie wszystkich omówionych wcześniej czynności.

Określenie niezbędnego poziomu nakładów. Proces zaopatrzenia wymaga od firmy ponoszenia dwóch głównych typów nakładów — czasu i informacji. Czas jest zużytkowany przez podmioty uczestniczące w realizacji zakupu; im zakup będzie ważniejszy i bardziej złożony, tym więcej czasu trzeba będzie nań poświęcić, zwłaszcza jeżeli jest to pierwszy raz. Z punktu widzenia firmy informacje mogą być zarówno wewnętrzne, jak i zewnętrzne. Informacje wewnętrzne odnoszą się do wymagań użytkownika i skutków, jakie zakup będzie miał dla firmy. Informacje zewnętrzne, dotyczące materiałów kupowanych z zewnątrz na potrzeby firm, mogą być pozyskiwane od członków łańcucha dostaw, od potencjalnych dostawców i z innych źródeł. Im zakup jest ważniejszy i bardziej złożony, tym więcej informacji potrzeba w celu zapewnienia efektywności procesu zakupu.

Określając typ zakupu, (który jest również funkcją potrzeb użytkownika), specjalista ds. zaopatrzenia w firmie może ustalić niezbędny poziom nakładów w celu realizacji procesu zaopatrzenia. Kiedy bowiem nakłady te są niedostateczne lub zbyt wysokie, aby zaspokoić potrzeby określonego użytkownika, mogą się pojawić problemy.

Ustalanie poziomu niezbędnych nakładów czasu i informacji w celu wystarczającego zaspokojenia wymagań użytkownika jest procesem ściśle zależnym od danej firmy. Kiedy już podejmie ona decyzję o poziomie niezbędnych nakładów, może rozpocząć proces zakupu.

Realizacja procesu zakupu. Etap ten jest stosunkowo łatwy do opisania, jednakże jego realizacja może być, zależnie od sytuacji, złożonym zadaniem. Dokonuje się tu czynności umożliwiających efektywną realizację zakupu i zaspokojenie wymagań użytkownika. Etap ten umożliwia również specjaliście ds. zaopatrzenia zebranie danych na temat czasu niezbędnego do dokonania określonego zakupu. Mierzenie faktycznie poniesionych nakładów i stopnia zaspokojenia potrzeb użytkownika jest ważne w ostatnim etapie zarządzania procesem zakupu.

3.2. Analiza otoczenia

1. Monitorowanie otoczenia

poszukiwanie w otoczeniu sygnałów, które mogą zapowiadać znaczące zmiany, np:

- trendy finansowe,

- inflację,

- strajki,

- niedobory,

- przełomowe zmiany technologiczne,

- nadwyżki potencjału przemysłowego;

określenie tych dóbr zaopatrzeniowych, na które mogą korzystnie lub niekorzystnie wpływać zmiany zachodzące w otoczeniu (są to tzw. produkty wrażliwe); ocenę możliwych konsekwencji zmiany warunków, na jakich zaopatruje się dane przedsiębiorstwo, a będących pochodną zmian w otoczeniu oraz prawdopodobieństwa ich wystąpienia.

2. Określanie strategicznego wpływu danego dobra zaopatrzeniowego na zyski ryzyko związane z dostawą. Można stwierdzić, że wpływ danego dobra zaopatrzeniowego na zysk można zdefiniować w kontekście:

ilości nabywanego dobra;

udziału procentowego kosztu zakupu tego dobra w całkowitych kosztach zakupu;

znaczenia tego dobra dla jakości produktu finalnego lub jego wpływu na wzrost obrotów notowany przez daną jednostkę gospodarczą.

Ryzyko związane z dostawą jest określane na podstawie:

dostępności danego dobra;

liczby dostawców;

popytu zgłaszanego przez konkurentów;

możliwości w zakresie wytwarzania lub zakupu;

ryzyka związanego ze składowaniem;

możliwości substytucji.

Ocena wpływu nabywanych dóbr na przedstawione zmienne umożliwia kierownikom na odpowiednich szczeblach w organizacji ustalenie, które dobra i związane z nimi problemy dotyczące zaopatrzenia wymagają poświęcenia im natychmiastowej uwagi.

Inne koncepcje analizy otoczenia

Wśród innych koncepcji analizy otoczenia można wymienić: analizę PEST, analizę SWOT, analizę cyklu życia produktu, prognozowanie scenariuszowe, modelowanie systemowe, zarządzanie problemami strategicznymi oraz metodę delficką.

1. Analiza PEST (Połitical, Economic, Social and Technology analysis; analiza czynników politycznych, ekonomicznych, społecznych i technologicznych). Analiza ta została dodatkowo poszerzona przez D.E. Husseya" o analizę czynników prawnych, ekologicznych i demograficznych. Wszystkie wymienione czynniki są niezależne od przedsiębiorstwa i w praktyce wzorzec powiązań między nimi może być trudny do zinterpretowania. Czynniki badane w analizie PEST stanowią także przedmiot analizy SWOT.

2. Analiza SWOT (Strenghts, Weaknesses, Opportunities and Threats analysis; analiza mocnych i słabych stron oraz szans i zagrożeń). Analiza ta pozwala ocenić wewnętrzne mocne i słabe strony przedsiębiorstwa w powiązaniu z zewnętrznymi szansami i zagrożeniami płynącymi z jego otoczenia. Analiza SWOT stanowi podstawę formułowania strategii na poziomie przedsiębiorstwa, jednostki gospodarczej oraz na poziomie funkcjonalnym.

Na każdym wymienionym poziomie analizę SWOT można zastosować w konkretnej sytuacji zakupowej, pozwalając na ocenę wewnętrznych i zewnętrznych czynników oddziałujących na przedsiębiorstwo. Przykład dotyczy przedsiębiorstwa, które staje w obliczu pewnego zagrożenia, gdyż wytwarzanie jego podstawowego produktu zależy od pozyskania wysoce wrażliwego produktu, dostępnego w ograniczonej liczbie źródeł zaopatrzenia.

Plan działania na poziomie przedsiębiorstwa może zakładać zabezpieczenie podaży dóbr zaopatrzeniowych poprzez integrację pionową z dostawcą. Z kolei na poziomie funkcjonalnym plan działania może polegać na poszukiwaniu dóbr substytucyjnych.

4. Zarządzanie łańcuchem dostaw w przedsiębiorstwie

W ostatnich latach coraz częściej pojawia się w literaturze pojęcie zarządzania łańcuchem dostaw (Supply Chain Management), a w ślad za tym powstaje problem jego znaczenia, przesłanek rozwoju oraz właściwości i zasady postępowania.

W kształtowaniu łańcucha dostaw (łańcucha logistycznego) w formie systemów logistycznych przenikających przedsiębiorstwo i wykraczających poza jego granice prawne ujawniają się w sposób wyraźny, charakterystyczne dla rozwiniętej koncepcji, orientacje, tj. orientacja systemowa, orientacja przepływowa oraz orientacja funkcjonalno-przekrojowa. Stwarza to możliwości i wspiera dążenia do osiągnięcia optymalnych rozwiązań z punktu widzenia całego systemu logistycznego, harmonijnych i szybkich przepływów towarów wzdłuż całego łańcucha dostaw przy informatycznym powiązaniu wszystkich uczestników łańcucha, uniknięcia — obniżających sprawność — konfliktów między sferami danego przedsiębiorstwa oraz

uniknięcia tego rodzaju konfliktów między przedsiębiorstwami, powstających przy krótkowzrocznym podejściu do problemu konkurencji

J. Heskett już w 1973 r. stwierdził, że wraz z rozwojem i wdrażaniem idei kształtowania w sensie koncepcyjnym i organizacyjnym wykraczających poza przedsiębiorstwo systemów logistycznych pojawiają się nowe możliwości obniżenia kosztów, zwiększenia poziomu wydajności i świadczeń, jak również kreowania potencjału przyszłych sukcesów przedsiębiorstw. Oczekiwania te potwierdzają w pełni badania, przeprowadzone w USA w latach 1988-1993 w przedsiębiorstwach oraz wśród ekspertów, poświęcone logistyce. Badania ankietowe z 1988 r., zrealizowane w 544 amerykańskich przedsiębiorstwach transportowych i logistycznych, poświęcone problematyce kooperacji w procesie realizacji zadań logistycznych, pozwoliły na sformułowanie m.in. następujących wniosków:

- partnerska forma współpracy stała się w latach osiemdziesiątych najbardziej znaczącym czynnikiem determinującym rosnące oczekiwania i możliwości działania uczestników kanału logistycznego;

- występujące w odpowiednim czasie dyspozycyjność, dokładność oraz jakość wymienianych informacji stanowią najważniejszy wymiar serwisu dostaw powiązaniach między kooperującymi przedsiębiorstwami;

- w procesie kooperacji przedsiębiorstw jest zauważalny pozytywny trend do wzbogacania i różnicowania oferty usługowej (serwisu) przez przedsiębiorstwa i instytucje świadczące usługi logistyczne przez rozszerzanie podaży usług o dodatkowe świadczenia.

O znaczeniu intensyfikacji procesu kooperacji przedsiębiorstw w realizacji zadań logistycznych świadczy, wskazany przez uczestników badań przeprowadzonych w 1991 r. w USA wśród ponad 400 praktyków logistyki i w 57 przedsiębiorstwach, zestaw przedsięwzięć stymulujących dążenia do ściślejszych powiązań między dostawcami a odbiorcami (klientami) oraz innymi instytucjami współpracującymi w łańcuchu dostaw.

Są to następujące przedsięwzięcia:

- redukcja liczby przedsiębiorstw transportowych — 90% odpowiedzi

- tworzenie umownie potwierdzonego partnerstwa z dostawcami 78%,

- redukcja liczby dostawców — 75%,

- zawieranie długoterminowych umów — 68%,

- rozwój strategicznych aliansów z dostawcami — 66%,

- tworzenie umownie potwierdzonego partnerstwa z przedsiębiorstwami transportowymi 63%,

- tworzenie bezpośrednich (źródłowych) powiązań z dostawcawcami 58%,

- certyfikat dostawców — 55%,

- rozwój strategicznych aliansów z przedsiębiorstwami świadczący usługi logistyczne — 32% wskazań.

Wyniki badań ankietowych przeprowadzonych w 1993 r. wśród 325 ekspertów logistyki, członków Amerykańskiego Towarzystwa Logistycznego (Council of Logistics Management), wskazuje także na rangę oraz wzrost znaczenia kooperacji przedsiębiorstwa i międzyinstytucjonalnych aspektów łańcucha dostaw. Rozwinięty na podstawie wyników przeprowadzonych badań przyszły model logistyki (dla lat po 2000 r.) mieści w sobie m.in. wykraczający poza przedsiębiorstwo łańcuch dostaw jako podstawo obiekt zainteresowań w modelu oraz koncepcję międzyinstytucjonalnego rozwiązywania problemów jako sposób analizy i działa logistycznego.

Wychodząc z ogólnych założeń i zadań, jak również z zasygnalizowanych poprzednio wyników badań empirycznych, podkreślających rosnące znaczenie zarządzania łańcuchem dostaw, można wskazać na wiele istotnych korzyści związanych z zastosowaniem koncepcji zarządzania, powstających zarówno po stronie odbiorców jak i dostawców (rysunek 5.9).

Zastosowanie koncepcji zarządzania łańcuchem dostawczym jednak nowej orientacji przy współpracy między odbiorcami a dostawcami, opierającej się na zasadach: długofalowości działa: stabilności, partnerstwa, podziału osiągnięć i ryzyka, funkcjonalnej integracji czy wreszcie na zasadzie permanentnej poprawy w zakresie jakości, struktury kosztów, terminowości dostaw, czasu trwania cyklu, rozwoju innowacji itp.

Stosownie do rosnącego znaczenia systemów logistycznych wykraczających poza granice przedsiębiorstwa można zauważyć związane z tym zmiany w zarządzaniu przedsiębiorstwem. W coraz większym stopniu następuje w przedsiębiorstwie sterowanie i kontrola powiązań zewnętrznych, synchronizacja procesów produkcji za pomocą odpowiednich koncepcji i metod wspomagających zarządzanie, powiązań kooperacyjnych i mechanizmów rynkowych.

Zarządzanie łańcuchem dostaw oznacza koncepcję planowania, sterowania i kontroli w odniesieniu do łańcucha logistycznego, obejmującego wszystkie fazy tworzenia i dostarczania wartości logistycznych — od miejsca pozyskania surowców, poprzez produkcję, do ostatecznego nabywcy w celu zaoferowania odpowiednich towarów we właściwym miejscu i czasie, we właściwej ilości i jakości, przy uzasadnionych

kosztach, z wykorzystaniem nowoczesnej technologii informacji. Należy przy tym podkreślić, że celowe wykorzystanie nowoczesnej technologii informatycznej wzdłuż łańcucha dostaw stwarza nowe — pod względem jakościowym — fazy dla kształtowania tego łańcucha.

Przy kształtowaniu łańcucha dostaw w formie między instytucjonalnego systemu logistycznego, określonego przez związki kooperacyjne, powinno się uwzględnić adekwatne dla danych sytuacji fazy i procedurę postępowania. W sensie ogólnym można przedstawić następującą procedurę przygotowawczą dla zarządzania wspomnianym łańcuchem:

faza analizy wymagań klientów, z uwzględnieniem pozostałych podstawowych zadań realizowanych w strukturze łańcucha dostaw;

faza analizy wyodrębnionych, w strukturze łańcucha dostaw, procesów logistycznych (analiza wzajemnych zależności między podstawowymi procesami i funkcjami);

ustalenie zasad zarządzania w odniesieniu do łańcucha dostaw, których realizacja wymaga każdorazowo nieco innych algorytmów sterowania oraz wywołuje w związku z tym zróżnicowane wymagania wobec systemów informacji logistycznych;

wypracowanie koncepcji rozwiązań w zakresie technologii informacji logistycznych;

faza analizy skutków (efektów) dotyczących wariantowych rozwiązań zarządzania łańcuchem dostaw, której zadaniem jest sprawdzenie (ocena) stopnia realizacji założonych celów;

wybór i realizacja nadzwyczajnych (dodatkowych) wariantów zarządzania łańcuchem dostaw (np. nowe sposoby powiązań między dostawcami i odbiorcami w niemieckim przemyśle samochodowym).

Przedstawione fazy i przedsięwzięcia powinny być powiązane na zasadzie sprzężeń zwrotnych w celu poprawy i stymulowania całościowych rozwiązań w procesie zarządzania łańcuchem dostaw. Jego dopracowanie i unowocześnienie wymaga systemowego podejścia orientacji na procesy i strategiczne alianse oraz uwzględnienia założeń i doświadczeń nowoczesnego marketingu, nowoczesnych rozwiązań w zakresie technologii informatycznej itp.

4.2.1 Pojęcie procesu zakupów

Zakupy i zaopatrzenie są często traktowane jako określenia bliskoznaczne.

Mówiąc dokładniej, zaopatrzenie jest terminem szerszym niż zakupy, które oznaczają nabywanie dóbr lub usług w zamian za pieniądze lub inny ekwiwalent. Zaopatrzenie oznacza natomiast czynność pozyskiwania czegoś w dowolny sposób, w tym także przy użyciu siły lub w drodze rabunku.

Zakupy zaopatrzeniowe można więc zdefiniować jako :

Funkcję odpowiedzialną za pozyskiwanie wyposażenia, materiałów, komponentów (półproduktów), części i usług poprzez nabywanie, dzierżawienie lub w inny legalny sposób w celu ich zużycia do produkcji lub odsprzedaży.

W przedstawionej definicji określenie „produkcja” zostało użyte w ekonomicznym sensie tego słowa, czyli rozumie się przez nie t wożenie użyteczności, np. dóbr i usług zaspokajających potrzeby . Zakupy są zatem związane nie tylko z funkcją wytwarzania, lecz takrze z rodzajem działalności podejmowanej przez prywatne i publiczne przedsiębiorstwa dystrybucyjne i użytkowe.

Duża zasługę w sformułowaniu definicji zakupów ma J. Marian. Który w doskonały sposób określił nabywców instytucjonalnych jako:

„nabywców dóbr i usług, którzy kupują je ze względu na potrzeby produkcji rolnej lub przemysłowej albo w celu wykorzystania ich w działaniu lub prowadzeniu zakładu produkcyjnego, biznesu, instytucji, ze względu na wykonywany zawód lub świadczone usługi”

Zatem nabywcy instytucjonalni dokonują zakupów raczej w imieniu firm niż w celu ich zużycia lub konsumpcji indywidualnej. Jak pokazano w tabeli podział ten może być jeszcze bardziej szczegółowy.

Typ nabywcy instytucjonalnego |

Cele zakupu |

Przykłady |

Przedsiębiorstwa Przemysłowe/ producenci |

Zakup dóbr i usług na określone (ustalone) cele związane z produkcją i na cele komercyjne |

Organizacje lub osoby działające w przemyśle wydobywczym np. w górnictwie, jak również w rolnictwie, leśnictwie ogrodnictwie czy rybołówstwie |

Pośrednicy |

Zakup dóbr i usług u celu ich dalszej odsprzedaży lub wsparcia odsprzedaży innych dóbr na rynkach dóbr inwestycyjnych lub konsumpcyjnych |

Dystrybutorzy, dealerzy, hurtownicy , detaliści , banki, hotele i usługowcy |

Organizacje publiczne i rządowe |

Zakup dóbr i usług w celu ich dalszej odsprzedaży albo wykorzystania prze przedmioty świadczące usługi, często niezwykle istotne, ale nie zawsze komercyjne, zwłaszcza w skali kraju, regionu i lokalnie |

Władze centralne i samorządowe, przedsiębiorstwa użyteczności publicznej |

Organizacje non-profit |

Zakup dóbr i usług na swoje własne potrzeby |

Szkoły, uczelnie, szpitale, organizacje charytatywne |

Przedstawiona typologia jest istotna, ponieważ uświadamia nam, że to różne cele, jakie nabywcy instytucjonalni chcą osiągnąć, określają w ogólnym tego słowa znaczeniu ich potrzeby i zachowania nabywcze.

Specjaliści ds. zarządzania zaczęli przywiązywać większą wagę do zakupów zaopatrzeniowych od czasu, gdy odkryli potencjalny wpływ na zyskowność przedsiębiorstwa dzięki oszczędności na kosztach. Duże możliwości tych oszczędności leżą w obszarach, których dokonuje się największych wydatków, głównie na zakupy zaopatrzeniowe i wypłaty dla pracowników. W wyniku postępu technologicznego koszty pracy wykazują tendencję do znacznego obniżania się, i na odwrót, producenci mogą uznać za tańsze pozyskiwanie na zewnątrz u wyspecjalizowanych dostawców tych podzespołów komponentów, które wcześniej wykonywali we własnym zakresie.

Tendencje te zostały zilustrowane na rysunku, na którym przedstawione wydatki pewnej firmy produkcyjnej w latach 1979 i 1998

Koszt w pewnej firmie produkcyjnej:

a) w 1979 b) w 1998 r.

a)

b)

Potencjalnie najwięcej można zaoszczędzić na zakupie dóbr zaopatrzeniowych, który na liście największych wydatków firmy zajął w 1998r. pierwsze miejsce, przewyższając wydatki poniesione na rzecz pracy. Wynikają stąd następujące wnioski:

zakładając że pozostałe czynniki ulegną zmianie, każdy funt zaoszczędzony na zakupie jest funtem zysku;

z wielu powodów, np. wzrostu liczby uszkodzeń lub pogorszenia się jakości dostaw, funt zaoszczędzony na niższej cenie zakupu dobra niekoniecznie musi oznaczać dodatkowy funt zysku kiedy koszty zakupu mają bardzo duży udział w kosztach całkowitych, niewielkie oszczędności na kosztach zakupu mogą spowodować podobny przyrost zysków, jak w przypadku znaczącego wzrostu sprzedaży

Ponieważ wydatków na zakup dóbr zaopatrzeniowych znacznie się różni w poszczególnych firmach, oznacza to, że wpływ kosztów zakupu na zyskowność różni się w zależności od przedsiębiorstwa. Wpływ wspomnianych kosztów na zyski może być niewielki, np. w przemyśle farmaceutycznym koszty zakupu składników opatentowanych leków mogą być stosunkowo niskie w porównaniu z kosztami marketingu tych produktów. I na odwrót, koszty zakupu będą bardzo znaczące w przemyśle motoryzacyjnym. Udział kosztów materiałów w kosztach całkowitych ponoszonych przez zakład produkcyjny będzie bardzo wysoki.

Należy się spodziewać, że zakupy będą miały decydujący wpływ na zyskowność przedsiębiorstwa wówczas, gdy:

zakupowane dobra zaopatrzeniowe mają znaczny udział w wydatkach całkowitych firmy w krótkim okresie ceny nabywanych dóbr ulegają wahaniom

dla firmy istotne znaczenie mają innowacje i moda

rynki dóbr finalnych, finalnych których firma ta uczestniczy, są wysoce konkurencyjne

Zakupy dóbr zaopatrzeniowych będą miały natomiast mniejsze, choć nadal istotne znaczenie wtedy, kiedy:

zakupywane dobra mają niewielki udział w wydatkach firmy

ceny nabywanych dóbr są relatywnie stabilne

nie wprowadza się innowacji w działalności operacyjnej firmy

4.2.2 Funkcje procesu zakupów

Zakupy odzwierciedlają stadium ewolucji cywilizowanych stosunków międzyludzkich, ponieważ umożliwiają pozyskanie określonego przedmiotu dzięki wymianie handlowej, zamiast pozyskiwania go siłą czy poprzez konfiskatę. Działalność ta ma bardzo długą historię. Gliniana tabliczka z pismem klinowym, wykopana w El - Rash ( Syria ) i datowana na ok. 2800 r. p.n.e., zawiera inskrypcję która, pobieżnie przetłumaczona, mówi: „HST ma dostarczać 50 dzbanów pachnącego, oczyszczonego olejku co 15 dni ( od daty zawarcia umowy ) przez cały okres panowania AS. W zamian jako zapłatę otrzyma on 600 małych jednostek ziarna. Zamówienie to pozostanie w mocy do czasu, aż nabywca lub jego syn cofną swoją zgodę”.

Mimo upływu lat, dopiero w drugiej połowie XX wieku dostrzeżono powszechnie wagę sprawnych zakupów, a jeszcze później ich strategiczne znaczenie (w przeciwieństwie do wcześniejszego znaczenia operacyjnego), i zaczęto kłaść większy nacisk raczej na procesy zakupów, relacje i działania z nimi związane niż na produkty . P. Stannack i M. Jonem wyznaczyli cztery stadia ewolucji funkcji zakupów:

Stadium I - zakupy zorientowane na produkty

Akcent położony na produkty ( zakupy są podporządkowane pięciu „prawom”, które nakazują skoncentrowanie się szczególnie na nabywaniu istotnych produktów ) produktów ich aspekty, według których produkty mogą być przedstawiane i postrzegane.

Stadium II - Zakupy zorientowane na produkty i efekty

Akcent położony na produkty i efekty ( zakupy stają się bardziej zorientowane na efekty i rozpoczyna się mierzenie, kto te efekty dostarcza )

Stadium II - zakupy zorientowane na relację

Akcent położony na procesy i relacje ( zakupy stają się bardziej zorientowane na współpracę i relacje między nabywcą a dostawcą oraz na sposób wykorzystania tych relacji w zarządzaniu jakością i dostawcami )

Stadium IV - zakupy zorientowane na wyniki działania

Akcent położony na najlepsze metody zarządzania produktem ( w zakupach stosuje się zintegrowaną metodologię zarządzania relacjami, procesami i efektami, którą wykorzystuje się wspólni z dostawcami )

R.F. Reck i B.G. Long zaprezentowali z kolei alternatywny model ewolucji funkcji zakupów składający się również czterech stadiów. Przedstawili także najważniejsze cechy czterech stadiów rozwoju funkcji zakupów, wpływające na długotrwały rozwój przedsiębiorstwa.

Stadium I - bierne

Funkcja zakupów nie ma w firmie znaczenia strategicznego i reaguje głównie na potrzeby innych funkcji:

stosunkowo najwięcej czasu poświęca się na wykonywanie rutynowych operacji

konieczne jest utrzymywanie komunikacji między poszczególnymi funkcjami i osobami ze względu na niewielką przejrzystość procesu zakupów

o wyborze dostawców decyduje wysokość ceny i dostępność

Stadium II - niezależne

W realizacji funkcji zakupów zaczyna się stosować najnowsze techniki i procesy zakupów, ale jej strategia jest niezależna od strategii konkurencyjnej firmy:

najważniejsze są obniżka kosztów i mierzenie efektywności

zaczyna się koordynować działania między funkcją zakupów a funkcjami technicznymi

najwyższe kierownictwo firmy dostrzega wagę rozwoju w tej dziedzinie działalności gospodarczej

najwyższe kierownictwo firmy dostrzega zwiększenia zyskowności

Stadium III - wspierające

Funkcja zakupów wspiera realizację strategii konkurencyjnej firmy poprzez stosowanie technik związanych z zakupami i produktami, które wzmacniają pozycję konkurencyjną firmy:

specjaliści ds. zakupu wchodzą w skład zespołów planujących sprzedaż

dostawcy są za zasób firmy, akcentuje się ich doświadczenie, motywację i postawy wobec wykonywanych obowiązków zawodowych

rynki, produkty i dostawcy są ciągle monitorowani i analizowani

Stadium IV - integrujące

Strategia zakupów jest w pełni ze strategią konkurencyjną firmy u stanowi część zintegrowanych działań międzyfunkcjonalnych podejmowanych na różnych poziomach w celu sformułowania i wdrożenia strategicznego planu działania:

zaczyna się przeprowadzać interdyscyplinarne szkolenia specjalistów specjalistów kierowników dz. Zakupów

tworzy się stałe kanały komunikacyjne między funkcją zakupów a innymi obszarami funkcjonalnymi w przedsiębiorstwie

rozwój zawodowy jest na strategiczne elementy strategii konkurencyjnej

działania dotyczące zakupów są mierzone pod kątem ich znaczenia dla powodzenia całej firmy.

4.2.3. Efektywność procesu zakupów

Ocena efektywności procesu zakupu. Jest to etap kontrolny, którego celem jest uzyskanie odpowiedzi na dwa pytania:

(1) czy potrzeby użytkownika zostały zaspokojone

(2) czy poniesione nakłady były niezbędne.

Należy przy tym pamiętać, że głównym celem jest zainwestowanie takich nakładów czasu i informacji, które są niezbędne do zaspokojeń potrzeb użytkownika. Jeżeli proces zakupu nie był efektywny, to przyczyną mogą być niewystarczające nakłady, niewykonanie właściwych czynności lub popełnienie błędów w trakcie wykonywania. W każdy przypadku stwierdzanie nieefektywności procesu zakupu zmusza menadżera do określenia przyczyn i podjęcia korygujących działań, które zapewnią efektywność zakupów dokonanych w przyszłości. Jeżeli zaspokoił potrzeby użytkownika przy właściwym poziomie nakładów można uznać, że proces zakupu był efektywny i może służyć jako punkt odniesienia w przyszłych działaniach.

A zatem, chociaż zaopatrzenie jest procesem złożonym, może być zarządzane efektywnie, jeśli menedżer wypracuje pewne systemowe rozwiążą jego realizacji. Kluczowym czynnikiem umożliwiającym osiągnięcie spójności i efektywności w tym obszarze jest rozwój współpracy między di firmą a dostawcą (sprzedawcą). W rzeczywistości wielu specjalistów ds. opatrzenia lub zarządzania materiałami jest zgodnych, co do tego, że współczesny, globalny rynek wymaga wykształcenia silnych związków z dostawcami w celu zdobycia i utrzymania przewagi konkurencyjnej. Takie firm jak NCR i Motorola uważają nawet dostawców (sprzedawców) za wspólników i/lub udziałowców swoich firm. Kiedy dostawcy są traktowani „wspólnicy", firmy im ufają i są skłonne uwzględnić ich opinie przy projektowaniu produktu, pomoc techniczną itd.

4.2.4. Kryteria oceny źródeł zakupów

Potrzeba dokonania oceny potencjalnego dostawcy następuje w momencie, gdy dany sprzedawca ubiega się o możliwość zaopatrywania przedsiębiorstwa lub gdy w trakcie negocjacji nabywca chce się upewnić, że dany dostawca spełni w satysfakcjonującym stopniu jego wymagania. Z tego względu ocena dostawcy jest ważną częścią procesu zapewniania jakości w firmie. Ocen ta będzie szczególnie istotna, gdy:

Potencjalni dostawcy nie mają certyfikatu ISO 9000 lub jego odpowiednika

Produkty stanowiące przedmiot zakupu mają dla przedsiębiorstwa decydujące znaczenie

Przedsiębiorstwo zamierza przyjąć politykę pozyskiwania zasobów u jednego dostawcy na zasadach partnerskich

Ocenę potencjalnego dostawcy można przeprowadzić, łącząc następujące metody:

Badania „zza biurka” z wykorzystaniem opublikowanych lub niepublikowanych danych dotyczących dostawcy np. jego raportów firmowych, bilansów, referencji, bilansów strajku; badania tego typu są najlepszym rozwiązaniem w przypadku analizy sytuacji finansowej potencjalnego dostawcy

Badania w terenie, których celem jest zdobycie dalszych informacji dotyczących potencjału technicznego, produkcyjnego produkcyjnego kierowniczego dostawcy poprzez wizytację jego zakładów.

Najlepiej jeśli badania w terenie przeprowadza specjalnie do tego celu powołany zespół. Po pierwsze dlatego, że każdy członek zespołu ma możliwość specjalistycznej oceny potencjalnego dostawcy z własnego punktu widzenia, po drugie zaś dlatego, że takie rozwiązanie pozwala na podział między kilka osób odpowiedzialności za decyzję o akceptacji bądź odrzuceniu kandydata. Przed badaniem w terenie należy przeprowadzić badania „za biurka”, ponieważ członkowie zespołu ds. oceny potencjalnego dostawcy będą wówczas wiedzieli, jakie pytania zadawać dostawcy i będą w stanie ocenić wiarygodność udzielanych odpowiedzi. Jeśli wizytacje u dostawców odbywają się regularnie, można opracować standardowy formularz oceny dostawcy. W ten sposób żadne istotne pytania nie zostaną przypadkowo pominięte, a ponadto przedsiębiorstwo będzie dysponowało trwałym zapisem wizytacji i przyczyn, dla których podjęto taką, a nie inną decyzję dotyczącą wyboru.

Przedstawiona lista kontrolna wskazuje obszary problemowe, na które personel odpowiedzialny za zaopatrzenie w przedsiębiorstwie powinien zwrócić szczególną uwagę podczas kontrolnych wizytacji u potencjalnych dostawców:

Postawy pracowników - obserwator wizytujący obiekty dostawcy może się zorientować co do postaw jego pracowników wobec obowiązków zawodowych wskazujących na prawdopodobną jakość dostarczanych produktów lub usług i na niezawodność obsługi; o morale pracowników dostawcy mogą świadczyć:

Relacje między robotnikami produkcyjnymi ( harmonia lub niezadowolenie )

Zainteresowanie obsługą klientów wykazywane przez część personelu kierowniczego

Energia i zaaranżowanie w efektywną pracę

Wykorzystanie dostępnej siły roboczej ( ekonomiczne - gdy zazwyczaj wszyscy pracownicy są zajęci lub marnotrawne i kosztowne - gdy dostawca zatrudnia nadmierną liczbę pracowników robiących niewiele lub nic )

Wyposażenie produkcyjne i dbałość o nie - dokładne oględziny wyposażenia wizytowanej fabryki pozwolą stwierdzić czy jest ono:

Nowoczesne czy przestarzałe

Właściwie konserwowane, czy widocznie zniszczone

Dobrze utrzymane przez jego operatorów, czy brudne i zaniedbane

W rozmiarze lub typie dostosowanym, czy niedostosowanym do produkcji mającej zaspokoić potrzeby i wymagania nabywcy

Zdolne czy nie do wyprodukowania pożądanej ilości dóbr

Wiedzę personelu inżynieryjnego /technicznego - rozmowy przeprowadzone z kierownikami, kontrolerami i innym personelem nadzorującym prace w zakładach dostawcy ujawniają ich wiedzę techniczną oraz umiejętność kontroli i usprawniania operacji lub procesów, za których realizację odpowiadają; o stopniu fachowej wiedzy pracowników zakładu dostawcy z zakresie kwestii technicznych i produkcji może świadczyć obecność ( lub brak ) pomysłowych, opracowanych samodzielnie urządzeń mechanicznych do realizacji nietypowych operacji

Środki kontroli jakości - obserwacja stosowanych w zakładach dostawcy metod badań i kontroli może wiele powiedzie o jego możliwościach w zakresie zapewniania wyspecyfikowanej jakości produktu; należy w tym kontekście zwrócić szczególną uwagę na:

Przeprowadzanie analizy właściwości chemicznych i fizycznych materiałów do produkcji

Częstotliwość kontroli w trakcie cyklu produkcyjnego

Wykorzystanie takich technik, jak statystyczna kontrola jakości

Dbałość o porządek - zakład utrzymywany w ogólnym porządku i czystości świadczy o dokładnym planowaniu i kontrolach przeprowadzanych przez jego kierownictwo.

Taki zakład wzbudza zaufanie, że opuszczające go wyroby będą produkowane z należytą dbałością o jakość, zminimalizowane zostanie również ryzyko awarii, pożarów, i innych niebezpiecznych wypadków, co z kolei zwiększy prawdopodobieństwo zachowania ciągłości ( niezawodności ) dostaw

Kompetencje personelu technicznego - rozmowy przeprowadzone z personelem zajmującym się pracami konstrukcyjnymi, badawczymi lub laboratoryjnymi mogą wykazać jego wiedzę na temat najnowszych materiałów, narzędzi i procesów związanych z wytwarzaniem produktów dostawcy oraz przewidywanych kierunkach rozwoju jego branży

Kompetencje menadżerów - sytuacja zastana we wszystkich wymienionych obszarach odzwierciedla de facto kompetencje kierownictwa zatrudnionego przez dostawcę i jakość produktów jaką jest on w stanie zapewnić; dokładna ocena personelu kierowniczego jest sprawą najwyższej wagi, szczególnie w przypadku nowego dostawcy

Ocena istniejących dostawców

Celem tej oceny jest sprawdzenie wyników osiągniętych przez zaangażowanego przez przedsiębiorstwo dostawcę pod względem takich czynników, jak ceny, jakość produktów/usług, realizacja dostaw oraz obsługa i, co za tym idzie:

Zapewnienie nabywcy obiektywnych informacji stanowiących podstawę decyzji o wyborze źródła dostaw;

Umożliwienie nabywcy przedstawienia dostawcy oceny wyników osiągniętych przez tego ostatniego wraz z ewentualnymi propozycjami usprawnień i udoskonaleń

Wszyscy nabywcy dokonują subiektywnych ocen wyników osiąganych przez swoich dostawców. Tego typu oceny wystarczają w przypadku niedrogich, kupowanych rutynowo produktów, niemniej mają one następujące wady:

„powstają w głowie” konkretnego nabywcy, któremu może być czasem trudno je zmienić czy zweryfikować;

zawsze powodują efekt „halo”, tzn. skłaniają oceniającego do nastawienia się na korzyść dostawcy na podstawie jakiegoś, nierzadko nieistotnego, wrażenia lub pobieżnej ( dobrej lub złej ) oceny dostawcy

Oceny ilościowe pomagają wyeliminować wady charakterystyczne dla ocen subiektywnych, niemniej i je cechują pewne wady:

Wysokie koszty gromadzenia danych niezbędnych do przeprowadzenia oceny, do których należą m.in. koszty zapobiegania błędom, koszty ich wykrywania i korygowania oraz koszty przeprowadzenia stosownych analiz problemowych; należy też zauważyć że gromadzenie potrzebnych danych może się stać łatwiejsze dzięki komputeryzacji ( jednakże w każdym przypadku oceny ilościowe powinny być przeprowadzane za pomocą analizy Pareta jedynie w odniesieniu do produktów o decydującym znaczeniu i generujących wysokie koszty )

Wywołanie wrażenia naukowej poprawności, podczas gdy w rzeczywistości są one właściwe na tyle,na ile dokładne są założenia, na których je oparto;

Zależność wyników osiąganych przez dostawcę od czynników i okoliczności pozostających poza jego kontrolą.

Rola i zadania controllingu logistycznego

Jak już wspomniano, kontroling oparty jest na zarządzaniu poprzez informację. Dlatego najważniejszym zadaniem systemu kontrolingu marketingowego jest zapewnienie decydentom dostępu do niezbędnych danych płynących zarówno z otoczenia przedsiębiorstwa, jak i z jego wnętrza (rysunek 1). Na tym etapie funkcjonowanie kontrolingu opiera się na wykorzystaniu systemu informacji marketingowej (SIM). SIM ma istotny wpływ na wyniki osiągane przez przedsiębiorstwo, samą organizację oraz tworzących ją ludzi.

Rysunek 1. Schemat kontrolingu marketingowego.

Źródło: opracowanie własne na podst.: M. Komor, Euromarketing. Strategie marketingowe przedsiębiorstw na eurorynku, PWN, Warszawa 2001, str. 74.

Poza funkcją zasilania w informację, kontroling zapewnia również koordynację jej przepływu pomiędzy poszczególnymi komórkami przedsiębiorstwa.

Rysunek 2. Podstawowe funkcje kontrolingu marketingowego.

Źródło: B. Horst, Z. Dworzecki, Marketing w firmie. Controlling marketingowy, TNOiK, Warszawa 1992, str. 25.

Funkcja sterowania obejmuje dwa podsystemy - planowanie i kontrolę. Podsystem kontroli oparty jest na systemie wczesnego ostrzegania i bazuje z jednej strony na analizie finansowej (przede wszystkim obszarów rentowności) działań marketingowych, z drugiej zaś na tradycyjnych metodach kontroli. Istotne znaczenie dla zapewnienia sprawnego funkcjonowania kontrolingu w przedsiębiorstwie ma sprzężenie zwrotne pomiędzy kontrolą a planowaniem, które umożliwia dokonywanie korekt w planach oraz przyczynia się do doskonalenia prowadzonych działań. Ujawnione w trakcie kontroli nieprawidłowości służą modyfikacji czynników zależnych od firmy bez potrzeby dokonywania zmian założeń strategii marketingowej.

Zakres kontrolingu marketingowego

Przedmiotem zainteresowania kontrolingu marketingowego jest dążenie do osiągnięcia zysku poprzez jak najlepsze zaspokojenie potrzeb i oczekiwań klientów przedsiębiorstwa. Warunkiem koniecznym jest tutaj zapewnienie właściwej oferty, która najbardziej odpowiada zapotrzebowaniu rynkowemu, a jednocześnie przynosi najwyższy zysk. Zapotrzebowanie rynkowe rozpatrywane powinno być zarówno pod kątem zakresu przedmiotowego oferty i jej jakości, jak również oczekiwanego przez nabywców systemu dystrybucji i poziomu cen.

Podając za P. Szczepankowskim [1] , do podstawowych elementów podlegających kontrolingowi należą:

Analiza obszarów handlu - kontroling działalności marketingowej musi obejmować okresowe oceny wyników sprzedaży w poszczególnych segmentach oraz ilość i wartość sprzedanych produktów ujęciu asortymentowym. Powinien on także umożliwiać szybką reakcję na nieprzewidziane zmiany w warunkach handlowych, np. wahania kursów walutowych, zmiany ceł lub podatków.

Penetracja rynku - celem kontrolingu w tym zakresie jest wypracowanie procedur oceny udziału przedsiębiorstwa w poszczególnych jego segmentach, ustalenie znaczenia i siły konkurencji oraz wpływu działań marketingowych przedsiębiorstwa na rynek.

Kontrola sprzedaży - obejmuje ona zmiany poziomu i dynamiki sprzedaży poszczególnych produktów, co umożliwia śledzenie zmian preferencji konsumentów. Ze względu na to, że pozyskanie tego typu danych może wiązać się ze znacznymi kosztami, analizie podlegają przede wszystkim te produkty, które przynoszą przedsiębiorstwu największy zysk lub mają największy udział w sprzedaży.

Kontrola efektów działania komórki sprzedaży i akwizycji - zadaniem kontrolingu w tym zakresie jest sprawdzanie efektywności działania poszczególnych pracowników działu sprzedaży. Najczęściej sporządza się tutaj formularze, w których porównuje się między innymi takie wielkości, jak na przykład wartość sprzedaży przypadająca na sprzedawcę w stosunku do ponoszonych na jego rzecz kosztów.

Analiza klientów - dotyczy głównie badania zmian w preferencjach konsumentów oraz prognozowania popytu w poszczególnych segmentach rynku.

Kontrola kosztów marketingu - odbywa się poprzez dokonanie zestawienia produktów, grup klientów, obszarów działania lub kanałów dystrybucji pod względem przypadającej na nie wielkości sprzedaży i nakładów marketingowych. Bieżące porównywanie tych wielkości może ujawnić nieopłacalność zainteresowania niektórymi wyrobami lub odbiorcami bądź też przeznaczanie zbyt wysokich lub niedostatecznych nakładów na obsługę danego obszaru

Warto zwrócić uwagę, że przedstawiony zakres funkcjonowania kontrolingu sprzedaży obejmuje obszar informacji wskazywany przez przedsiębiorstwa, jako najbardziej istotny dla marketingowego zarządzania przedsiębiorstwem.

Informacje wykorzystywane w kontrolingu marketingowym

Ze względu na zakres, informacje wykorzystywane w kontrolingu marketingowym można podzielić na 3 główne grupy - informacje o makrootoczeniu, informacje

z bezpośredniego otoczenia przedsiębiorstwa oraz informacje z wnętrza firmy. Bezpośrednie otoczenie przedsiębiorstwa dostarcza informacji dotyczących:

Klientów. Istotne jest tutaj badanie postrzegania marki, jakości produktów i usług, polityki cenowej oraz systematyczne dokonywanie przeglądu wzorców zachowań konsumentów w poszczególnych segmentach.

Konkurentów. Każde przedsiębiorstwo powinno zidentyfikować głównych konkurentów, rozpoznać ich cele i realizowane przez nich strategie marketingowe. Ważne jest również określenie silnych i słabych stron rywali a także ocena kształtowania się udziałów rynkowych wszystkich uczestników na poszczególnych rynkachDostawców.

Grupa ta obejmuje dostawców wszelkich materiałów, półproduktów czy produktów a także usług, które niezbędne są do funkcjonowania przedsiębiorstwa. W szczególności należy zwrócić tutaj uwagę na rentowność współpracy z dostawcami, ocenić ich kondycję oraz wpływ jaki wywierają na badane przedsiębiorstwo.

Branż, w których działa przedsiębiorstwo. Obserwowane w zakresie kształtowania się ich wielkości, stopy wzrostu oraz poziomu zyskowności, ze szczególnym uwzględnieniem oceny segmentów, które obsługuje dane przedsiębiorstwo.

Kanałów dystrybucji. Do głównych parametrów oceny należą przede wszystkim: efektywność dystrybucji, potencjał wzrostu poszczególnych kanałów, jakość współpracy z uczestnikami kanałów dystrybucji.

Informacje o funkcjonowaniu przedsiębiorstwa, to informacje obejmujące:System rachunkowości. Informacje analizuje się przede wszystkim w zakresie kosztów funkcjonowania przedsiębiorstwa w różnych przekrojach (np. według produktów, grup klientów).

Efektywność działań przedsiębiorstwa, która badana jest zarówno w odniesieniu do wykorzystania potencjału technicznego (technologicznego) firmy, jak i pracy ludzkiej.

Wewnętrzne standardy pracy. Obserwacją obejmuje się obszary przedsiębiorstwa, dla których ustalono odpowiednie mierniki, porównując bieżące wyniki z przyjętymi normami.

Zakres informacji niezbędnych do sprawnego zarządzania przedsiębiorstwem zależy przede wszystkim od specyfiki prowadzonej przez nie działalności.

Instrumenty kontrolingu marketingowego

Kontroling marketingowy opiera się przede wszystkim na monitorowaniu wyników podjętych działań za pomocą analizy dopuszczalnych odchyleń od przyjętego poziomu różnorodnych wskaźników finansowych, ekonomicznych, organizacyjnych i techniczno - użytkowych. Dostępne instrumentarium można podzielić na dwie grupy ze względu na zakres czasowy. W odniesieniu do bieżącej działalności przedsiębiorstwa (kontroling operacyjny) wykorzystuje się między innymi:

rachunek kosztów bezpośrednich, zapewniający lepsze dostosowanie do rynkowych warunków funkcjonowania przedsiębiorstwa,

analizę progu rentowności, pozwalającą na efektywne kształtowanie wolumenu produkcji,

metody ABC i XYZ, a więc analizy oparte na regule Pareto, pozwalające na optymalne kształtowanie zakupów i zapasów,

analizę marży pokrycia, warunkującej na przykład optymalne kształtowanie wynagrodzeń dla przedstawicieli handlowych,

analizę odchyleń sprzedaży, umożliwiającą weryfikację stopnia wykorzystania potencjału sprzedaży.

Natomiast do głównych metod stosowanych w przypadku kontrolingu strategicznego zaliczamy:

analizę luki strategicznej, służącą do weryfikacji rozbieżności pomiędzy oczekiwaniami rynku a rozwojem przedsiębiorstwa,

analizę scenariuszową, wspomagającą planowanie działalności poprzez analizę wpływu zmian o charakterze nieciągłym na rozwój firmy,

metody portfelowe, wykorzystywane do kształtowania optymalnego portfela produktów oferowanych przez przedsiębiorstwo,

analizę krzywej doświadczeń, związanej z obniżaniem kosztów działania ze względu na tzw. efekty skali.

Zakres stosowanych metod zależy przede wszystkim od branży w jakiej działa przedsiębiorstwo, rodzaju obsługiwanych przez nie klientów, a także skali działania. Odpowiednio dobrany zespół instrumentów analitycznych warunkuje sprawność funkcjonowania systemu kontrolingu.

Podsumowanie

Coraz większe naciski ze strony właścicieli przedsiębiorstw, by jak najdokładniej rozliczać wydatki na działalność marketingową i rosnąca presja konkurencyjna wpływają na gwałtowny wzrost zainteresowania przedsiębiorców kontrolingiem marketingowym. Wdrażanie systemów kontolingowych następuje jednak powoli, przede wszystkim ze względu na:

brak umiejętności menedżerów w zakresie ustalania celów marketingowych,

opór pracowników przed dokładnym rozliczaniem efektów i kosztów pracy każdego z zatrudnionych,

trudności związane z opracowaniem mierników opisujących skuteczność/efektywność działań marketingowych (szczególnie w obszarze promocji),

konieczność prowadzenia w firmie podwójnej rachunkowości (na potrzeby zarządzania przedsiębiorstwem oraz na potrzeby realizacji przepisów o rachunkowości),

koszty implementacji systemu kontrolingu marketingowego.

Pomimo tych ograniczeń koncepcja kontrolingu marketingowego wciąż ewoluuje, a kolejne wdrożenia pozwalają na lepsze dostosowanie systemu do potrzeb przedsiębiorstw. Niewątpliwie do trendów, które będą najsilniej wpływały na kształt systemów kontrolingu w najbliższych latach można zaliczyć [2] :

Tworzenie nowych mierników dla oceny działań (szczególnie w odniesieniu do kwantyfikacji efektów działań promocyjnych oraz jakości usług)

Tworzenie nowych metod analizy wspomagających podejmowanie decyzji

Wzrost znaczenia marketingowych analiz finansowych

Rozwój metod rozliczania kosztów i przychodów realizowanych poprzez działania marketingowe

Warto zauważyć, że również polskie przedsiębiorstwa coraz częściej zwracają uwagę na konieczność wdrożenia kontrolingu marketingowego. Nie jest to jednak wyrazem mody na zainteresowanie nowoczesnymi koncepcjami działania, ale koniecznością w skutecznym i efektywnym prowadzeniu biznesu.

Literatura

[1] P. Szczepankowski, Kontrola i controlling, w: Zarządzanie, praca zbiorowa pod red. A. Koźmińskiego i W. Piotrowskiego, PWN, Warszawa 1995,

[2] por.: H. J. Vollmuth, Controlling. Planowanie, kontrola, kierowanie, AW Placet, Warszawa 2000.

Rozdział II

Narzędzia controllingu logistycznego.

W obecnych czasach prowadzenie działalności wiąże się z coraz większymi zagrożeniami i ograniczeniami. Gospodarka wolnorynkowa jest bardzo dynamiczna i szybko zmieniają się warunki zewnętrzne. Szczególnie dynamicznie kształtują się relacje produkt-rynek. W takich warunkach przedsiębiorstwa chcąc się utrzymać na rynku, muszą zrezygnować ze strategii zachowawczej (pasywnej) i rozwijać się. Powinny one umieć dostrzec we wszystkich zagrożeniach, szanse swojego rozwoju poprzez zdobycie umiejętności długofalowego przewidywania i dostosowywania się do zmiennych warunków funkcjonowania. W tej sytuacji istotnym staje się planowanie strategiczne, zdolność wychwytywania słabych sygnałów o przyszłych trendach, wykorzystanie każdej szansy dla swojej firmy oraz zdolność elastycznego dostosowywania się do reguł panujących na rynku.

Przedsiębiorstwa dziś funkcjonujące mają do dyspozycji wiele dróg działania aby czynić swą działalność efektywną. Jedną z nowocześniejszych metod zarządzania umożliwiającą szybkie reagowanie na zmiany otoczenia i antycypacje jest realizowana od ponad stu lat w praktyce przedsiębiorstw amerykańskich - koncepcja controllingu.

Pojęcie tzw. controllera pojawiło się po raz pierwszy w 1880 roku i do jego obowiązków należało zajmowanie się sprawami finansowymi przedsiębiorstwa. W Europie controlling pojawił się po raz pierwszy w 50-tych latach w spółkach-córkach koncernów amerykańskich. Wprowadzenie zasad gospodarki rynkowej oraz dopuszczenie na rynek polski zachodnich inwestorów (wdrażających oprócz nowoczesnych technologii, nowe formy zarządzania) stworzyło szanse zastosowania rozwiązań controllingowych również w polskich podmiotach gospodarczych.

Z języka angielskiego controling jest tłumaczony i wiązany z kontrolowaniem. Zakres pojęciowy jest jednak znacznie szerszy i obejmuje również m. in. sterowanie, regulowanie, nadzór, prowadzenie itd. Pojęcie controllingu nie doczekało się jednolitego, polskiego określenia.

Controlling określany jest jako ponad funkcyjny instrument zarządzania przedsiębiorstwem, będący procesem zorientowanym na wynik przedsiębiorstwa, realizowanym przez planowanie, kontrolę i sprawozdawczość. Jednocześnie podkreśla się, iż działania controllingowe mają za zadanie wspieranie kierownictwa przedsiębiorstwa przy podejmowaniu decyzji. Controlling oznacza więc doradzanie wszystkim komórkom decyzyjnym przedsiębiorstwa oraz koordynowanie celów, decyzji i działań; zapewnia równowagę celów poszczególnych działów przedsiębiorstwa, z zachowaniem współzależności między nimi. Przyczynia się też do kształtowania u każdego decydenta poczucia współodpowiedzialności za wynik ogólny przedsiębiorstwa - ekonomiczny i rzeczowy.

Według innych autorów controlling to system wykorzystujący gamę znanych i stosowanych instrumentów i technik zarządzania tj. zarządzanie przez wyniki oraz przez cele, rachunkowość zarządcza, techniki budżetowania. W ramach controllingu te wszystkie narzędzia zostają skoordynowane i wspólnie przyczyniają się do osiągnięcia wytyczonych celów. Można wówczas powiedzieć, że controlling staje się skutecznym instrumentem sterowania i kontroli oraz stymulowania poszczególnych podsystemów przedsiębiorstwa do samodzielnego i permanentnego zwiększania swojej efektywności. Zajmuje się również koordynacją procesów planowania, kierowania i kontroli oraz zasilaniem w informacje. Jest to więc sterowanie działalnością przedsiębiorstwa zorientowane na wyznaczone cele.

Controlling należy traktować w kategoriach podsystemu zarządzania, którego naczelnym zadaniem jest wspomaganie tradycyjnych funkcji zarządzania (planowania, organizowania, kontroli, motywowania). Spełnia więc on tzw. funkcję poprzeczną zarządzania przedsiębiorstwem, podobnie jak zarządzanie kadrami i jakością. W ten sposób przyczynia się do harmonizacji planów i koordynacji decyzji wszystkich obszarów funkcjonalnych i wszystkich szczebli decyzyjnych według jednolitego systemu celów.

Współudział controllingu w realizowaniu generalnych zamierzeń przedsiębiorstwa dokonuje się poprzez koncentrację na zasadniczych celach w ujęciu wartościowym, oraz w drodze optymalizacji wyniku (przez maksymalizację wartości kapitałowej bądź zysku), ze zwróceniem uwagi na zapewnienie płynności finansowej. Jednocześnie cele rzeczowe oraz socjalne podlegają controllingowej koordynacji z punktu widzenia wyniku oraz płynności finansowej.Głównym zadaniem controllingu staje się przy tym informacyjne zabezpieczenie zorientowanego na wynik planowania, sterowania i nadzoru nad całokształtem zachowań przedsiębiorstwa, połączonych funkcją koordynacyjną i integracyjną.

Wśród kryteriów klasyfikacji typów controllingu na wyróżnienie zasługują dwa podstawowe: kryterium funkcjonalne i kryterium szczebla zarządzania.

Według kryterium funkcjonalności wyróżniamy controlling odnoszący się do:

logistyki,

produkcji,

marketingu,

personelu,

kosztów finansowych.

Z kolei według kryterium szczebla zarządzania dzielimy controlling na:

operatywny,

strategiczny.

Różne szczeble zarządzania, do których odnoszą się wymienione rodzaje controllingu sprawiają, iż różnorodnie postrzegane są także przypisywane im cele, orientacje, charakter i przedmiot zadań oraz horyzont czasowy.

3. Kontrola zapasów za pomocą metody ABC

Klasyfikacja zapasów:

Sterowanie zapasami rozliczonych asortymentów wymaga od firm skoncentrowania się na najważniejszych pozycjach zapasów oraz zastosowania bardziej wyrafinowanych rozwiązań w zarządzaniu nimi. Klasyfikacja zapasów jest zazwyczaj pierwszym etapem usprawniania zarządzania zapasami.

Analiza ABC

Potrzebę uszeregowania pozycji asortymentowych wchodzących w skład zapasów według ich znaczenia po raz pierwszy dostrzegł w 1951 r. H.F. Dicky z General Elekrtic. Zasugerował on klasyfikowanie tych pozycji według względnej wielkości sprzedaży, związanych z nimi przepływów pieniężnych, czasu dostawy lub kosztów wyczerpania się tych zapasów. Do klasyfikacji pozycji asortymentowych wykorzystał on procedurę, którą dziś określamy mianem analizy ABC.

System klasyfikacji pozwala na zaliczenie składowych pozycji do trzech grup według względnego znaczenia lub wartości pozycji tworzących daną grupę. Pozycje asortymentowe, które mają na. Największe znaczenie lub wartość, tworzą grupę A, natomiast pozycje mające mniejsze znaczenie lub wartość zostały przydzielone odpowiednio do grup B i C.

Analiza ABC ma swoje korzenie w prawie Pareta. Dzieli on całą populację na zwykłą masę stanowiącą większość i nielicznie, bardzo wartościowe jednostki. W odniesieniu do zapasów oznacza to, że stosunkowo niewielka liczba pozycji lub jednostek składowania ma największe znaczenie lub przeważający udział w całej ich wartości. Vilfredro zauważył, że w wielu sytuacjach dominują stosunkowo nieliczne, wartościowe jednostki i że cechy jednostek wchodzących w skład danej populacji nie są jednakowe. Jego zasada znana jako reguła 80-20 i stanowiąca że niewielki odsetek populacji ma decydujący wpływ na całość lub wartość tej całości, potwierdza się w wielu sytuacjach.

Badania marketingowe pozwoliły stwierdzić, że 20% nabywa 80% produktów przeznaczonych do sprzedaży, a na uniwersytecie okazało się, że 20% prowadzonych wykładów jest źródłem 80% godzin w systemie punktowym zaliczanym przez studentów. Albo: z badań wynika, że 20% ludności miasta odpowiada za 80% wszystkich popełnionych w nim przestępstw. Chociaż Chociaż rzeczywistości dane procentowe w poszczególnych przykładach mogą wykazywać pewne odchylenia, to zazwyczaj w odniesieniu do nich znajduje zastosowanie jakaś odmiana reguły 80-20.

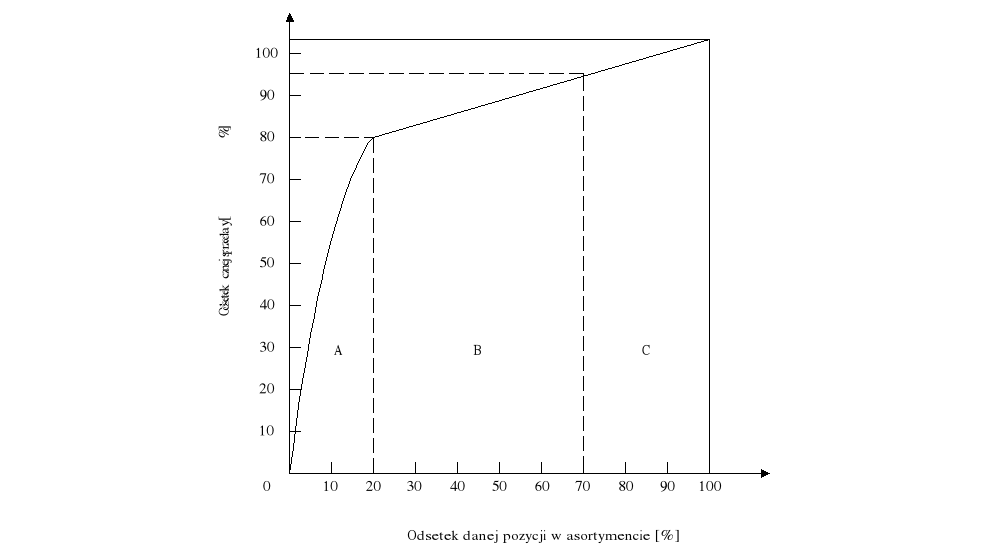

Na rysunku przedstawiono analizę ABC zastosowaną w zarządzaniu zapasami. Jak widać zaledwie 20% pozycji asortymentowych zapewnia 80% sprzedaży. Pozycje, które wchodzą w skład tych 20%, są określane jako pozycje grupy A, ze względu na przeważający udział w całej sprzedaży. Pozycje grupy B stanowią w przybliżeniu 50% całej produkcji. Jednak dają dodatkowo tylko 15% sprzedaży. Na koniec grupa C jest reprezentowana przez pozostałe 30% pozycji asortymentowych, ale daje zaledwie około 5% sprzedaży.

Częstym błędem popełnianym w wyniku analiz ABC jest przywiązanie nadmiernej uwagi do grupy A i lekceważenie lub pomijanie pozycji z grup B i C jako mniej ważnych. Tymczasem, jeśli cała uwaga zarządu firmy jest skoncentrowana na pozycjach grupy A, pozycje grup B i C mogą się okazać za mało dostępne. Chodzi o to, że wszystkie grupy A, B, C są w jakimś stopniu ważne i że każdy zasługuje na swoją własną strategię dostępności z uwzględnieniem kosztów. Niektóre firmy stosują politykę utrzymywania zapasów z wykorzystaniem metody ABC polegającej na zróżnicowaniu ich dostępności.

I tak, pozycje grupy A są dostępne natychmiast lub za pośrednictwem okresowych usług logistycznych, a pozycje grup Bi C, jeśli są w sprzedaży, to są dostępne wtedy, kiedy są potrzebne. Są jeszcze inne powody niepozwalające lekceważyć pozycji grup Bi C. Czasami mogą one stanowić pozycje komplementarne wobec pozycji grupy A. Może też być tak, że pozycje grupy C to jakieś nowe produkty, które mogą w przyszłości dobrze się sprzedawać, albo też są to pozycje bardzo rentowne, mino, że ich udział w sprzedaży jest niewielki.

Analiza zapasów metodą ABC

Sporządzanie klasyfikacji ABC:

Przeprowadzeni klasyfikacji metodą ABC jest stosunkowo proste. Pierwszy etap polega na wyborze określonego kryterium podziału. Będzie to np. Przychód ze sprzedaży. Na tej podstawie przeprowadza się ranking sprzedawanych pozycji asortymentowych. W następnym etapie szereguje się pozycje asortymentowe malejąco według tego kryterium i oblicz faktyczne i skumulowane udziały w przychodach ze sprzedaży dla każdej pozycji.

Na przykładzie tych obliczeń można przydzielić poszczególne pozycje do grup A, B, lub C.

Podsumowanie:

W niniejszym rozdziale przedstawiłam pewne podstawowe koncepcje odzwierciedlające znaczenie zapasów w systemie logistycznym. Podsumuję teraz treść tego rozdziału, co zachęca do dyskusji o tym, jak są podejmowane decyzje we współczesnej gospodarce.

Maleje znaczenie zapasów w działalności gospodarczej. Wśród czynników wpływających na to zjawisko można wymienić:

- większe doświadczenie firm w zarządzaniu zapasami

- innowację w technologii informatycznej i komunikacyjnej

- większą konkurencję na rynkach usług transportowych

- nacisk na zmniejszenie kosztów logistycznych poprzez eliminację działalności nie powiększającej wartości dla klienta.

W miarę poszerzania asortymentu i wzrostu liczby jednostek składowania zapasów, koszty ich utrzymywania stają się znaczącym wydatkiem wydatkiem działalności gospodarczej.

Firmy handlu detalicznego i hurtowego wywierają nacisk na innych uczestników łańcucha dostaw, aby zdecydowanie zmniejszali lub eliminowali zbędne zapasy, dążąc jednocześnie do poprawy logistycznej obsługi klienta

Istnieje wiele ważnych przyczyn utrzymywania zapasów w zaopatrzeniu i dystrybucji. Do głównych funkcjonalnych grup zapasów należą:

- zapas bieżący (cykliczny)

- produkcja w toku i produkty w drodze

- zapas bezpieczeństwa

- zapas sezonowy

- zapas promocyjny

- zapas spekulacyjny

- zapas martwy

Głównymi grupami kosztów zapasów są:

- koszty utrzymania zapasów

- koszty zamawiania/przestawiania produkcji

- szacunkowe koszty wyczerpania zapasów

- koszty utrzymania zapasów w drodze

Koszty utrzymywania zapasów składają się z kosztów kapitału, kosztów utrzymania magazynów (powierzchni magazynowej), kosztów obsługi zapasów i kosztów ryzyka związanego z zapasami. Istnieją różne metody dokładnego obliczania poszczególnych elementów kosztów utrzymywania zapasów.

Analiza ABC jest użytecznym narzędziem poprawy efektywności zarządzania zapasami

Istnieje wiele istotnych pytań i kwestii, które należy rozważyć w celu oceny efektywności rozwiązań firmy w zakresie zarządzania zapasami.

Benchmarking jako metoda poprawy efektywności zarządzania

Benchmarking jest nowoczesną metodą zarządzania organizacją, która polega na wyborze wzorcowego konkurenta, porównania z nim własnej organizacji i dostosowania do niej analizowanego rozwiązania. Za organizację wzorcową uznaje się tę, która osiąga dużo lepsze wyniki niż analizowana organizacja, przy czym istota polega nie na znajdowaniu i przenoszeniu gotowych wzorców, lecz na sposobie dochodzenia do najlepszych rozwiązań.1 W warunkach pracy danego przedsiębiorstwa benchmarking ma duże znaczenie jako narzędzie poprawy efektywności działania. Stosowanie metody porównania do najlepszych, umożliwia przedsiębiorstwu przede wszystkim zdobycie i wdrożenie u siebie najlepszych wzorów postępowania, które połączą osiągnięte wyniki i efektywność działania z nastawieniem na przynoszenie korzyści. Zdobyta zaś wiedza daje możliwości dalszego rozwoju przedsiębiorstwa.

Celem benchmarkingu w przedsiębiorstwie są:

analiza silnych i słabych stron przedsiębiorstwa. W wyniku analizy możemy określić, co należy i czego nie należy zmienić;

rozwój umiejętności pracowników. Metoda porównywania do najlepszych inicjuje proces uczenia się;

zmiana dotychczasowego ukierunkowania zainteresowań pracowników;