Analiza fundamentalna i jej związek z analizą techniczną

Analiza fundamentalna

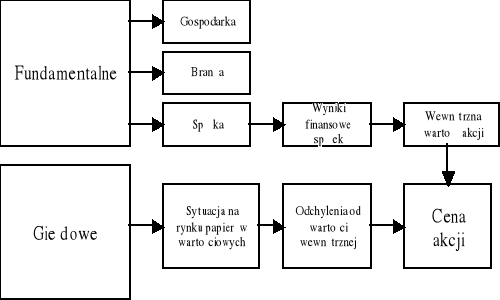

Analiza fundamentalna dotyczy podstaw, na których opiera się akcja tj. podstaw determinujących jej wartość. Z istoty analizy fundamentalnej wynika, że strategia inwestycyjna na niej oparta, ma charakter długookresowy. Powszechnie przyjmuje się, że analiza fundamentalna powinna odpowiedzieć na pytanie: co kupić?

W literaturze można znaleźć wiele definicji analizy fundamentalnej - analogicznie jak w przypadku analizy technicznej. Przytoczmy tutaj jedną z nich, wg której analiza fundamentalna jest metodą przewidywania przyszłych ruchów cen instrumentu finansowego na podstawie czynników i danych ekonomicznych, politycznych i środowiskowych, które w jakikolwiek sposób mogą wpłynąć na poziom popytu i podaży na dany instrument.

Przeprowadzenie analizy fundamentalnej składa się z kilku etapów:

Analizy makroekonomicznej

Analizy sektorowej

Analizy sytuacyjnej firmy

Analizy finansowej spółki

Wyceny akcji

Analiza makroekonomiczna obejmuje ogólną ocenę atrakcyjności inwestowania na danym rynku. Uwzględnia się przede wszystkim sytuację społeczno - ekonomiczną, ogólną sytuację ekonomiczną oraz politykę ekonomiczną państwa. W szczególności analiza dotyczy polityki banku centralnego w zakresie kształtowania stopy procentowej, kursów walut, polityki podatkowej rządu, polityki budżetowej rządu, przewidywanej podaży pieniądza na rynku. Analiza makroekonomiczna powinna udzielić odpowiedzi na pytanie o opłacalność inwestowania na danym rynku (np. rynku akcji). Dopiero twierdząca odpowiedź na to pytanie upoważnia do przeprowadzenia dalszych etapów analizy fundamentalnej.

W analizie sektorowej dokonuje się oceny atrakcyjności inwestowania w spółki należące do danej gałęzi gospodarki. Na tym etapie przeprowadzanej analizy fundamentalnej ocenia się przewidywaną opłacalność i ryzyko inwestowania w danej gałęzi. Uwzględnia się także pozycję sektora na krzywej cyklu życia (etap pionierski, ekspansji lub stabilnej) a także jego pozycję w relacji do cyklu gospodarczego i warunków makroekonomicznych (głównie w celu odpowiedzi na pytanie jakie są jego zdolności do rozwoju w stosunku do całej gospodarki - czy będzie to rozwój szybszy czy też wolniejszy). Analizie poddaje się także czynniki jakościowe charakteryzujące dany sektor, które stwarzają dodatkową szansę na rozwój (doskonałość technologiczna, ochrona rynku przed obcą konkurencją).

W dalszych etapach analizy fundamentalnej przechodzi się do analizy konkretnych spółek z wybranej branży. Dokonuje się tzw. analizy sytuacyjnej spółki. Głównym celem staje się tutaj ocena spółki na tle całej gałęzi. Pod uwagę bierze się przede wszystkim aspekty pozafinansowe, takie jak: jakość zarządzania, prowadzony marketing, aspekty produkcyjne, jakość kadry, strategię spółki w przyszłości, silne i słabe strony spółki oraz okazje i zagrożenia jakie stwarza jej działalność.

Kolejnym etapem analizy fundamentalnej jest analiza finansowa. Najczęściej przeprowadza się ją za pomocą analizy wskaźnikowej, mierzącej sytuację finansową spółki. Oblicza się je na podstawie danych rynkowych (np. giełdowych) dotyczących spółki oraz na podstawie sprawozdań finansowych firmy takich jak: bilans, rachunek zysków i strat oraz rachunek przepływów pieniężnych. Najczęściej stosuje się podział wykorzystywanych wskaźników na pięć grup:

Wskaźniki płynności

Wskaźniki aktywności

Wskaźniki zadłużenia

Wskaźniki zyskowności

Wskaźniki wartości rynkowej

Wskaźniki płynności mierzą zdolność spółki do wywiązywania się z krótkoterminowych zobowiązań. Wskaźniki aktywności informują o wykorzystaniu bieżących zasobów spółki i zdolności do przekształcania ich w gotówkę. Wskaźniki zadłużenia informują o zadłużeniu spółki i jej zdolnościach do obsługi tego zadłużenia. Wskaźniki zyskowności służą do oceny wielkości zysku osiągniętego z poniesionych przez spółkę nakładów. Wskaźniki wartości rynkowej mają za zadanie ocenę wartości rynkowej spółki, która to wartość zależy od cen jej akcji.

Wskaźniki finansowe mogą być rozpatrywane łącznie w określonych grupach. Podstawą przynależności wskaźników do grup są zachodzące między nimi relacje, na podstawie których można określić wzajemne związki i zależności. Poznanie przyczynowo - skutkowych zależności miedzy wskaźnikami ekonomicznymi może prowadzić do budowy różnych układów strukturalnych, ułatwiających przeprowadzenie analizy podstawowych wskaźników użytecznych w procesie wyceny przedsiębiorstwa. Takie układy strukturalne nazywają się piramidą wskaźników, zaś analiza przeprowadzona na podstawie układów wzorcowych nosi nazwę analizy piramidalnej.

Bardzo istotną grupę takich wskaźników prezentuje wykres Du Pont'a prowadzący do określenia stopy zwrotu z kapitału własnego (ROE) a w konsekwencji do określenia ceny akcji. W literaturze można spotkać także wskaźnik Du Pont'a określający wartość stopy zwrotu w stosunku do zaangażowanego kapitału (ROI).

Należy zauważyć, że wskaźniki finansowe są bardzo często wykorzystywane do zarządzania firmą - np. w analizie trendów, analizie międzyzakładowej (konkurencji), oceny wyników (osiągniętych w stosunku do planowanych) oraz do prognozowania.

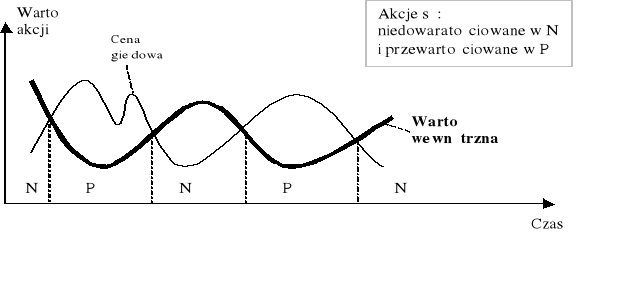

Ostatnim etapem analizy fundamentalnej jest wycena akcji. Przyjmuje się tutaj podobne podejście jak w przypadku obligacji tzn. uważa się, że istnieje wartość wewnętrzna akcji (WWA). Przyjmuje się też założenie, że rynek nie jest doskonały, co tłumaczy różnicę ceny akcji w stosunku do jej „prawdziwej” wartości (fair value), którą jest wartość wewnętrzna. Gdy wartość wewnętrzna akcji jest wyższa niż jej cena, mówimy, że akcja jest niedowartościowana - należy kupić tę akcję. Gdy zaś wartość wewnętrzna akcji jest niższa niż jej cena, mówimy, że akcja jest przewartościowana - należy sprzedać tę akcję - Rysunek 1.

Rysunek 1. Wzajemna relacja między ceną akcji a jej wartością wewnętrzną (WWA)

Źródło: opracowanie własne

Istnieje wiele sposobów wyceny akcji stosowanych przez analizę fundamentalną. W rzeczywistości wycena akcji sprowadza się do ustalenia wartości wycenianej firmy tj. wartości wewnętrznej akcji. Wartość pojedynczej akcji otrzymujemy poprzez podzielenie wartości firmy przez liczbę wyemitowanych przez spółkę akcji. W przypadku kolejnych emisji jako liczbę akcji spółki w danym okresie przyjmuje się: średnią arytmetyczną lub średnią ważoną (okresem czasu do emisji i po emisji) z liczby akcji na początku okresu sprawozdawczego i na koniec.

W celu dokonania prawidłowej wyceny przedsiębiorstwa należy uwzględnić szacunki dwu wartości: majątku przedsiębiorstwa oraz stopnia zorganizowania środków i czynników produkcji z punktu widzenia zdolności do przynoszenia zysków. Ta druga wartość nazywana jest w literaturze wartością firmy (wartością reputacji - goodwill).

Poniżej przedstawiony został zarys najważniejszych metod wykorzystywanych przez analizę fundamentalną. Z uwagi na obszerność tematyki metod wyceny przedsiębiorstw, poruszone zostały tylko najważniejsze zagadnienia charakterystyczne dla poszczególnych metod.

Metody wyceny przedsiębiorstwa można podzielić na cztery grupy:

Podejście dochodowe

Podejście bazujące na kosztach i majątku przedsiębiorstwa

Podejście rynkowe.

Podejście mieszane - uwzględniające cechy i elementy podejścia dochodowego i majątkowego.

1. Podejście dochodowe

Ogólna formuła wartości, bazującej na dochodach właścicieli przedstawia się następująco:

![]()

; (R 1)

gdzie :

WD - wartość dochodowa wycenianego przedsiębiorstwa

WP - wpływy kapitałowe o charakterze zwrotów na rzecz inwestorów

WW - wydatki kapitałowe inwestorów na rzecz przedsiębiorstwa

DD - dywidendy

DI - inne dochody inwestorów związane z posiadaniem przedsiębiorstwa

q - czynnik dyskonta

t - liczba lat

Przedstawiona powyżej interpretacja wartości wycenianego podmiotu gospodarczego jest powszechnie uznawana za jedynie prawdziwą. Wskazują na nią teoretycy jak np. W. Busse von Colbe, C. Helbling oraz autorzy międzynarodowych wytycznych w zakresie wyceny przedsiębiorstwa. Niepewność wszystkich elementów dochodowych powoduje, że w praktyce stosuje się rozwiązania odzwierciedlające ideę ogólnej formuły wartości przy zastosowaniu określonych uproszczeń. Tak uzyskane wyceny stają się mniej lub bardziej prawdziwymi obrazami dochodowej wartości przedsiębiorstwa, za to cechują się jednak większą pewnością i możliwością weryfikacji.

Literatura przedmiotu, w pierwszym przybliżeniu wzoru (R 4) podaje dochodową wartość wyceny jednej akcji jako:

![]()

(R 2)

gdzie:

P - wartość akcji zwykłej

Ct - dochód z tytułu posiadania akcji uzyskiwany w t-tym okresie

r - wymagana stopa zwrotu inwestora

n - liczba okresów posiadania akcji.

Dochód z tytułu posiadania akcji zwykłej pochodzi z dwóch źródeł: zmiany ceny akcji w okresie inwestowania i dywidend (ewentualnie innych dochodów, np. wynikających z praw poboru) uzyskanych w okresie inwestowania. Niedogodnością tego modelu jest trudność oszacowania zmiany dywidendy i kursu akcji na giełdzie ex ante. W przypadku inwestora trzymającego akcje bezterminowo wzór (R 5) otrzymuje postać:

![]()

(R 3)

gdzie:

Dt oznacza wielkość otrzymanej przez inwestora dywidendy w t-tym okresie.

Ze wzoru (R 6) wynika, że wydłużenie okresu inwestowania powoduje, iż zmiana ceny akcji praktycznie nie ma znaczenia w określaniu wartości akcji. Jedynym źródłem dochodu z akcji stają się dywidendy. Wzór (R 6) nosi nazwę modelu zdyskontowanych dywidend. W literaturze można spotkać różne modele kształtowania się dywidend w przyszłości. Najbardziej popularne z nich to:

Model stałej wartości dywidendy - spółka wypłaca stałą dywidendę D. Wzór (R 6) uzyskuje wtedy postać:

, gdzie D - oznacza wielkość dywidendy (stałą w kolejnych okresach)Model stałego wzrostu dywidendy (tzw. model Gordona - Shapiro) - występuje stałe tempo wzrostu dywidendy, równe g, przy czym r>g. Przekształcenie wzoru (R 6) daje w tym przypadku wyrażenie:

, gdzie g - jest stopą wzrostu dywidendy.Model zmiennego wzrostu dywidendy - model dwu faz. Zakłada się w nim, że przez n lat dywidenda rośnie w tempie g1, a następnie w mniejszym tempie g2 (przy założeniu, że: g1 > g2). Można pokazać, że wartość akcji w tym modelu wyniesie:

gdzie g1, g2 - stopy wzrostu dywidendy.Model zmiennego wzrostu dywidendy - model trzech faz. W którym zakłada się, że przez N lat dywidenda rośnie w tempie g1, następnie przez M lat w tempie spadającym równomiernie co roku od g1 do g2, aby w końcu rosnąć w mniejszym tempie g2 (przy założeniu, że: g1 > g2).

Tempo wzrostu dywidendy ma istotne znaczenie dla wyceny akcji za pomocą modelu zdyskontowanych dywidend. W praktyce najczęściej stosowany jest model Gordona - Shapiro. Obok problemu oszacowania wymaganej stopy zwrotu pojawia się także kwestia określenia stopy wzrostu dywidendy, oznaczonej przez g. Zazwyczaj korzysta się z danych z przeszłości i stosuje wzór:

g = rt re,

gdzie:

rt - współczynnik zatrzymania (retential ratio) obliczany jako udział zysku zatrzymanego w całości zysku spółki,

re - stopa zwrotu z zatrzymanych dochodów, określona np. poprzez współczynnik ROE (return on equity).

Model zdyskontowanych dywidend, przedstawiony za pomocą wzoru (R 6), nie uwzględnia faktu, że wartość dywidendy otrzymana w dalekiej przyszłości charakteryzuje się większą niepewnością niż wartość dywidendy otrzymana w najbliższej przyszłości. Fakt ten powinien znaleźć odzwierciedlenie w modelu wyceny akcji.

Jednym z pośrednich sposobów uwzględniania tego faktu jest przyjęcie, że wymagana stopa zwrotu nie jest stała lecz, rośnie w miarę upływu czasu. Spowoduje to, że wartość dywidendy w dalszych okresach będzie zmniejszana jeszcze bardziej, niż wynikałoby to z wartości pieniądza w czasie przy stałej stopie procentowej. Zmniejszenie to odzwierciedla właśnie niepewność. W rezultacie otrzymujemy model Gordona (zwany modelem „ptaka w garści” - bird in the hand), będący uogólnieniem modelu zdyskontowanych dywidend:

![]()

; przy czym rt > rt-1

Oprócz modelu zdyskontowanych dywidend stosuje się także inne podejścia. W krajach anglosaskich najbardziej popularnym sposobem jest wycena przedsiębiorstw za pomocą metody zdyskontowanych przepływów pieniężnych - cash flows. Ogólny wzór na wartość przedsiębiorstwa ma postać:

![]()

(R 4)

gdzie:

W - wartość rzeczywista przedsiębiorstwa - zwana wartością w długim okresie czasu

WKT - wartość przedsiębiorstwa w krótkim okresie czasu tj. okresie prognozy

WR - wartość rezydualna przedsiębiorstwa

n - okres prognozy

CFt - nadwyżka pieniężna w roku t

r - stopa dyskontowa

Przy założeniu stałych nadwyżek pieniężnych poza okresem prognozy wartość rezydualna przyjmuje postać: ![]()

, gdzie CFT - stała nadwyżka pieniężna po okresie prognozy.

Sytuacja komplikuje się nieco, gdy stopa dyskonta r jest inna dla każdego okresu. W takim przypadku wzór (R 5) powinien zostać zmodyfikowany do postaci:

![]()

gdzie:

rt - oznacza stopę dyskontową w t-tym okresie.

Przepływy pieniężne są najbardziej zbliżonym do ideału obrazem dochodów właścicieli. Odzwierciedlają one nie tylko dywidendy, ale także związki kapitałowe pomiędzy właścicielami a przedsiębiorstwami. Z tych względów ich wykorzystanie do kalkulacji wartości podmiotów gospodarczych jest najbardziej wskazane. Trzeba być świadomym, że wykorzystanie przepływów pieniężnych niesie z sobą zagrożenia zniekształcenia wyników wyceny. Najistotniejszymi słabymi miejscami kalkulacji wartości firmy na bazie strumieni pieniężnych są:

Pośredniość ustalania wielkości przepływów pieniężnych. Przepływy pieniężne są ustalane nie jako różnica między wpływami a wydatkami lecz jako korekta strumieni przychodowych i nakładowych o elementy nie stanowiące wpływów i wydatków.

Długookresowość cyklu przepływów pieniężnych w niektórych przedsiębiorstwach. Rachunek kalkulacyjny wykorzystujący przepływy pieniężne, analogicznie do innych rachunków wyceny, obejmuje analitycznie najczęściej 5-8 letni horyzont czasowy, natomiast dla pozostałych lat funkcjonowania przedsiębiorstwa przyjmuje utrzymanie wyników z ostatniego roku szczegółowej prognozy. W przypadku długookresowych inwestycji i długoterminowego finansowania kapitałem obcym obserwuje się wydłużone cykle przepływów pieniężnych (np. przemysł ciężki czy też papierniczy). Zawężenie horyzontu czasowego w rachunku kalkulacyjnym prowadzi w tych przemysłach do zniekształcenia wyników.

Preferowanie akcji z wysokimi dywidendami i niskimi wskaźnikami P/E.

Zbyt duże uzależnienie wyniku od jakości prognozy. Model nie uwzględnia preferencji inwestora: w niektórych okresach rynek preferuje wyższe zyski (przy wzroście ryzyka inwestycji) a w niektórych mniejsze ryzyko (kosztem spadku stopy zwrotu).

Brak sposobu uwzględnienia w wycenie jakości zarządzania firmą (np. Top Management)

Kilka renomowanych biur maklerskich np. Goldman Sachs, Salomon, Merrill Lynch, wykorzystuje modele zdyskontowanej dywidendy do wyceny bieżącej wartości poszczególnych spółek: Z kolei brytyjska firma brokerska James Capel po długotrwałych eksperymentach z modelem zdyskontowanej dywidendy, w końcu uznała, że „Brytyjska kultura finansowa nie jest odpowiednia (adekwatna) dla tego modelu”. Konieczność prognozowania komponentów wartości dochodowej, zwłaszcza w niestabilnych warunkach gospodarowania, zwiększa w istotny sposób możliwość spekulacji. Stąd często wyniki wyceny według zdolności do kreowania w przyszłości dochodów, bez wiarygodnej kontroli nie nadają się do wykorzystania.

Bezpośrednim przykładem zastosowania modelu wypłacanej dywidendy jest konstrukcja portfela inwestycyjnego złożonego z wybranych spółek Dow Jones (horyzont inwestycyjny wynosi 1 rok - co roku lista spółek jest odnawiana). Dobór spółek do tego portfela przebiega zgodnie z zasadami:

Dow 10 - portfel akcji złożony z dziesięciu akcji spośród trzydziestu wchodzących w skład DJIA, które wypłaciły w ostatnim roku najwyższą dywidendę.

Dow 5 - portfel zmodyfikowany przez M. O'Higginsa, w którym spośród dziesięciu akcji wybranych zgodnie z założeniami punktu 1., gracz wybiera pięć najtańszych nominalnie.

Dow 1 - portfel złożony tylko z jednej akcji - drugiej najtańszej spośród pięciu wyselekcjonowanych zgodnie z kryteriami punktu 2. Wybór drugiej najtańszej akcji podyktowany jest względami bezpieczeństwa i jest próbą wyeliminowania firmy, która może mieć problemy finansowe.

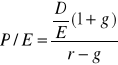

Kolejnym sposobem wyceny przedsiębiorstw za pomocą metody dochodowej jest obliczenie współczynnika P/E. Relacja ceny do dochodów (price-ernings ratio tzn. P/E) - porównanie ceny jaką należy zapłacić za akcję do zysków w okresie obrachunkowym (zwykle rok) przypadających na tę akcję. Dla przedsiębiorstw notowanych na giełdzie wskaźnik ten jest codziennie publikowany w dziennikach rynku kapitałowego: Financial Times, Wall Street Journal a w Polsce: Gazeta Giełdy „Parkiet”, Rzeczpospolita, Puls Biznesu czy też Prawo i Gospodarka. Model ceny do dochodów można powiązać z modelem zdyskontowanej dywidendy poprzez przekształcenie wzoru: ![]()

do postaci:

.

Zdaniem wielu ekonomistów wskaźnik P/E oddaje w sposób zintegrowany jednocześnie: przeszłe zyski netto, wzrost sprzedaży, zyskowność, stabilność przeszłych zysków, siłę finansową firmy, jakość kadry zarządzającej oraz kondycję i perspektywy danej gałęzi przemysłu, w której działa firma, jej pozycje konkurencyjną etc. Wskaźnik P/E jest jednym z najbardziej ulubionych narzędzi inwestycyjnych przez inwestorów i graczy giełdowych. Pomimo swojej popularności nie jest pozbawiony też kilku wad. W okresie wysokiej inflacji wskaźnik P/E wykazuje tendencję do spadku. Można też pokazać silną korelację między wartością P/E a przebiegiem cyklu koniunkturalnego oraz o tym, że odzwierciedla on aktualną cenę akcji w stosunku do ekstrapolowanej wysokości przyszłych zysków. W literaturze przedmiotu pojawia się określenie „efekt niskiego P/E” - oznaczający ponadprzeciętne dochody z inwestycji w akcje firm cechujących się niską wartością wskaźnika P/E. Efekt ten jest jedną z anomalii rynku podważających hipotezę rynku efektywnego. Ponadto w literaturze ekonomicznej spotyka się przykłady empirycznego zastosowania związków korelacyjnych między kursem akcji a jego determinantami:

![]()

gdzie ![]()

oznacza „rozwojowy” P/E określający informację na temat niedowartościowania czy przewartościowania akcji z punktu widzenia przyszłych, oczekiwanych zysków. R jest stopą wzrostu zysków na 1 akcję.

Obok wskaźnika P/E w analizie fundamentalnej porównuje się także inne wskaźniki P/BV (cena do wartości księgowej na jedna akcję), P/S (cena do przychodów netto ze sprzedaży przypadających na jedną akcję), P/CF (cena do strumienia przepływu przypadającego na jedną akcję), D/S (dywidenda na jedną akcję). Porównania dokonywane są między tymi wskaźnikami na przestrzeni wybranego okresu w jednej spółce oraz między różnymi przedsiębiorstwami w całej branży.

W ostatnim czasie do zagadnienia wyceny zaczęto podchodzić również od strony zysku ekonomicznego ujętego jako:

Zysk ekonomiczny = Zainwestowany kapitał • (ROIC - WACC)

gdzie:

ROIC - stopa zwrotu z zainwestowanego kapitału

WACC - średni ważony koszt kapitału.

W konsekwencji powstała koncepcja EVA (Economic Value Added) oznaczająca dochód rezydualny po pokryciu wszystkich kosztów:

EVA = NOPAT - C% • TC

gdzie:

NOPAT - zysk operacyjny po opodatkowaniu

C% - koszt kapitału w procentach

TC - całkowity kapitał.

EVA jest zatem wyrażoną w wartościach pieniężnych kwotą, o którą zyski w danym momencie są wyższe lub, o którą są niższe od kosztu całkowitego kapitału zainwestowanego dla jego osiągnięcia.

Jeszcze inną koncepcję wyceny przedsiębiorstw można znaleźć w pracy A. Rappaporta. Zdaniem autora najważniejszą wartością spółki jest jej wartość dla akcjonariuszy - Rysunek 2.

Na tej podstawie powstała koncepcja SVA (Shareholder Value Added) tj. wartości dodanej dla akcjonariuszy. SVA dotyczy zmiany wartości w prognozowanym okresie - tworzenie wartości jest wynikiem realizowania przez przedsiębiorstwo inwestycji, z których stopy zwrotu przewyższają koszt kapitału wymagany przez rynek kapitałowy - Rysunek 3.

Rysunek 2. Wartość firmy dla akcjonariuszy

Źródło: Rappaport A. “Wartość dla akcjonariuszy”, WIG - Press, Warszawa 1999, str. 38, 47-57.

Rysunek 3. Wartość dodana dla akcjonariuszy

Źródło: Rappaport A. “Wartość dla akcjonariuszy”, WIG - Press, Warszawa 1999, str. 59-64

Podejście bazujące na kosztach i majątku przedsiębiorstwa

Jest to historycznie najstarsza metoda wyceny przedsiębiorstw, która przyjmuje majątek za podstawę określania wartości. Dlatego też wartość przedsiębiorstw, będąca wynikiem tej wyceny jest nazywana wartością majątkową. Wyznacza ona kwotę, którą należałoby wydatkować (mając na myśli wszystkie łącznie zapłacone ceny i ponoszone koszty), aby odtworzyć w danym momencie czasu niezbędny do dalszego funkcjonowania majątek poszczególnych spółek.

Metoda dostarcza oszacowania:

Wartości majątkowej brutto, która nie uwzględnia struktury finansowania majątku czyli reprezentuje kwotę globalnych wydatków na odtworzenie majątku.

Wartości majątkowej netto, reprezentującej wartość majątkową brutto pomniejszoną o wielkość sfinansowania aktywów kapitałem obcym. Oznacza ona zatem wielkość kapitału własnego.

W innych opracowaniach poświęconych metodom wyceny można spotkać także odmienne ujęcia tego zagadnienia z podziałem na metodę:

Wartości księgowej - przez co rozumie się wartość majątkową netto.

Kosztów odtworzenia - przez co rozumie się sumę nakładów niezbędnych do stworzenia podobnego potencjału produkcyjnego.

Wartość upłynnienia - przez co rozumie się sumę (wartość) nie powiązanych ze sobą w żaden sposób elementów jej majątku. Górną granicą tej wartości są maksymalne wpływy uzyskane na najlepszych warunkach w określonym czasie ze sprzedaży składników majątku. Z drugiej zaś strony jest to minimalna cena, poniżej której aktualnemu właścicielowi nie opłaca się sprzedawać przedsiębiorstwa jako całości. Bardzo często przy określaniu wartości likwidacyjnej przedsiębiorstwa wykorzystuje się wzór Wilcox'a.

Metoda wyceny spółki wg wartości majątkowej nastręcza całego szeregu trudności. Do najważniejszych komplikacji należy zaliczyć tutaj:

Wycenę poszczególnych składników majątku firmy, a w szczególności wartości niematerialnych i prawnych.

Podejście do przedsiębiorstwa jako arytmetycznej sumy jej składników majątkowych, co w konsekwencji prowadzi do pominięcia ich wzajemnego powiązania.

Zbyt wąskiego ukierunkowania jedynie na nakłady, jakie są związane z odtworzeniem majątku, a nie możliwe do uzyskania dzięki temu korzyści.

Podejście rynkowe

Wykorzystywane do wyceny przedsiębiorstw nie notowanych na giełdzie z zastosowaniem multiplikatorów ukształtowanych przez zrównoważony rynek kapitałowy. Podejście rynkowe jest zaliczane do tzw. metod niekonwencjonalnych wyceny, wśród których wymienia się jeszcze wycenę ex post. Charakterystyka tych metody wykracza poza tematykę niniejszej pracy.

Metody mieszane

Stanowią powiązanie wartości majątkowej i dochodowej. Ogólna koncepcję tego związku wyraża formuła:

![]()

gdzie:

W - wartość przedsiębiorstwa

WM - wartość majątkowa

Z - zestandaryzowany zysk roczny

r - stopa kapitalizacji

a - czynnik wagi

Najbardziej znanymi metodami mieszanymi są:

Metoda średniej wartości

Metody z zyskiem dodatkowym (metoda year's purchase, stuttgarcka, UEC)

Metoda wyceny przedsiębiorstw nierentownych (metoda Schnettlera, metody z uwzględnieniem badwill)

Modele wykorzystywane w analizie fundamentalnej

W analizie fundamentalnej wykorzystuje się także modele empiryczno - indukcyjne (Single Equitation Regression Models - SERM). Budowanie modelu następuje na podstawie statystycznej analizy regresji, w trakcie której wartość akcji Y uzależnia się o czynników ekonomicznych (X1, X2, ... , Xk) wpływających na nią:

Y = f(X1, X2, ..., Xk)

gdzie za wartość Y przyjmuje się cenę akcji lub cenę do zysku.

Podstawowym zadaniem podczas konstrukcji takiego modelu jest prawidłowa specyfikacja czynników determinujących zmienną objaśnianą i szacowanie na podstawie danych historycznych wielkości wagi ich wpływów. Wynikać ona powinna bądź z fundamentalnej analizy papierów wartościowych bądź też z analizy sektorowej, a odpowiednie obliczenia przeprowadzić należy za pomocą metod statystyczno - matematycznych. Podstawowymi determinantami określającymi wartość akcji mogą być takie zmienne jak np.: zysk, dywidenda, tempo wzrostu zysku na jedną akcję czy też wskaźnik ogólnego zadłużenia firmy. Powinny być one tak dobrane aby stopień objaśnienia zmiennej Y był jak najwyższy.

Model regresji może przyjąć następującą postać:

Yi = b1Xi1 + b2Xi2 + b3Xi3 + b4

gdzie:

b1, b2, b3 i b4 - szacowane współczynniki regresji

X1, X2 i X3 - wybrane zmienne objaśniające, indeks dolny i oznacza numer akcji.

Powyższe równanie może być skonstruowane dla:

Całego rynku akcji

Określonego segmentu rynku akcji

Pojedynczej branży

Wycena akcji na podstawie tego modelu sprowadza się do obliczenia teoretycznej wartości zmiennej objaśnianej - (Ŷi) dla prognozowanych wartości zmiennych objaśniających. Wartość Ŷi jest traktowana jako wartość wewnętrzna i - tej akcji, która następnie jest porównywana z bieżącą ceną rynkową, aby można było stwierdzić czy jest ona przewartościowana, czy niedowartościowana.

Model ten obarczony jest jednak kilkoma wadami:

Następującą w czasie zmianą współczynników regresji - model zakłada, że są one stałe

W wielu przypadkach stopień objaśnienia modelu jest niski, co sprowadza do przypadkowych wyników określających wartość wewnętrzną akcji.

Zmienne objaśniające mogą zmieniać swoje znaczenie wraz z przesuwaniem się gospodarki wzdłuż cyklu rozwoju.

Modele SERM sprawdzają się w krótkich horyzontach czasowych i w ustabilizowanych warunkach gospodarczych. Bardzo zbliżonym do SERM jest model taksonomicznej miary atrakcyjności inwestycji (TMAI), będący syntetyczną oceną fundamentalną spółki. Z kolei analiza dyskryminacyjna jest wykorzystywana jako metoda wstępnej selekcji akcji na potrzeby budowy portfela papierów wartościowych.

Skuteczność analizy fundamentalnej

Do podstawowych wad analizy fundamentalnej można zaliczyć:

Założenie, że spółka której zyski rosły do tej pory, będzie umacniać się nadal - zyski spółek nie rosną dlatego, że robiły to w niedalekiej przeszłości, lecz dlatego, że spółki są znakomicie zarządzane, dysponują coraz lepszą technologią i są świetnie promowane.

Założenie, że dotychczasowe tempo wzrostu spółki utrzyma się na obecnym poziomie.

Założenie , że w życiu gospodarczym nie występują żadne fluktuacje - w gospodarce rynkowej występują ekspansje i recesje, których skutki odczuwają niemal wszystkie przedsiębiorstwa.

Brak uwzględnienia faktu, że ceny rynkowe wyprzedzają wiedzę fundamentalną.

Kreowanie wyników finansowych przez księgowych spółek, jaka miała miejsce w przypadku Enrona i Worlcomu. W związku z tym powstaje pytanie czy na podstawie wyssanych z palca liczb publikowanych w raportach finansowych, można poprawnie obliczyć wartość akcji danej firmy?

Krytyka podstawowych metod stosowanych przez analizę fundamentalną do wyceny spółek została zamieszczona w pracy A. Rappaporta. Zdaniem autora najważniejszą wartością spółki jest jej wartość dla akcjonariuszy. Należy zauważyć, że metoda zaproponowana przez A. Rappaporta nie uwzględnia faktu wyprzedzania przez ceny rynkowe aktualnie dostępnej wiedzy fundamentalnej.

Wg C. Ellis decyzje inwestycyjne podejmowane na bazie analizy fundamentalnej nie sprawdzają się dlatego, że zbyt dużo osób się nimi zajmuje i są zbyt profesjonalne: „Jednakże analiza papierów wartościowych nie wydaje się, niestety, być zajęciem pożytecznym ani opłacalnym. Zarządzającym aktywami sprzedają walory po przeprowadzeniu badań fundamentalnych, zaś tak naprawdę te papiery, których nie kupują, przynoszą równie dobre wyniki, jak akcje przez nich nabywane.

I znowu problem nie polega na tym, że analizy rynków kapitałowych są źle przeprowadzane. Kłopot w tym, że są one wykonywane aż tak dobrze i przez taką rzeszę inwestujących, że żadna grupa inwestorów nie ma szans na zdobycie trwałej przewagi nad innymi”.

Spotyka się także poglądy, że: „Lepiej jest szukać solidnych firm, które mogą stanowić atrakcyjny przedmiot przejęcia. Nawet jeśli firma nie zostanie wykupiona, to inwestor ma przynajmniej dobre akcje po rozsądnej cenie”.

Jedną z poważniejszych wad analizy fundamentalnej jest przyjmowane założenie o utrzymaniu się obecnych tendencji ujawnianych w raportach finansowych. W języku statystyki należałoby użyć określenia ekstrapolacja tzn. projekcja przeszłych i obecnych tendencji w przyszłość. W prawdziwym życiu gospodarczym tendencje się zmieniają, co powoduje, że prognozowanie staje się znacznie utrudnione. Jednak dla wielu znawców tematu ekstrapolacja daje często bardziej wiarygodne wskazania na przyszłość (średnio bądź długoterminowe) niż wyszukane obliczenia ekspertów.

Clue analizy fundamentalnej polega nie na wskazaniu firm dobrych, ale na wyselekcjonowaniu spółek, które są lepsze niż ktokolwiek może przypuszczać, czy też sądzić. Analogicznie firmy kiepsko postrzegane przez rynek mogą stanowić doskonałe okazje inwestycyjne, jeśli oczywiście nie są aż tak złe jak to się powszechnie wydaje. Nie wystarczy zatem przeprowadzenie dobrej analizy fundamentalnej - zarobić można jedynie wtedy kiedy przeprowadzona analiza jest lepsza niż analiza konkurencji.

Przeciwnicy analizy fundamentalnej bardzo często podważają możliwość uwzględnienia bardzo dużej liczby różnego rodzaju ryzyk w sporządzanej wycenie spółki. Wyróżnia się następujące rodzaje ryzyk mających wpływ na wycenę waloru:

ryzyko stopy procentowej związane ze zmianą podstawowych stóp procentowych na rynku

ryzyko kursów walut na rynku (aprecjacji lub też deprecjacja waluty w której nominowany jest instrument finansowy w stosunku do innych walut)

ryzyko siły nabywczej - zwane też ryzykiem inflacji

ryzyko rynku - sytuacja pojedynczych instrumentów finansowych zależy od ogólnej sytuacji na rynku.

ryzyko niedotrzymania warunków występuje wtedy gdy emitent instrumentu finansowego nie dotrzymuje warunków

ryzyko zarządzania związane z jakością zarządzania przedsiębiorstwem emitenta

ryzyko biznesu - zwane operacyjnym związane ze zmiennością dochodów uzyskiwanych przez emitenta instrumentu finansowego

ryzyko finansowe związane z finansowaniem działalności emitenta kapitałem obcym

ryzyko bankructwa

ryzyko płynności związane z niską płynnością danego instrumentu finansowego

ryzyko zmiany ceny danego instrumentu finansowego - odnosi się głównie do obligacji, których zmiana ceny jest pochodną zmiany podstawowych stóp procentowych

ryzyko reinwestowania związane z niepewnością reinwestowania zysków co najmniej po takiej stopie dochodu instrumentu

ryzyko wykupu na żądanie występujące w odniesieniu do obligacji z opcja wykupu na żądanie (callable bonds) wtedy gdy żądanie wykupu nastąpi w momencie spadku stóp procentowych

ryzyko zamienności występuje w przypadku instrumentów( np. obligacje zamienne na akcje), które mogą być zamienione na inne instrumenty, po upływie określonego okresu czasu

ryzyko polityczne związane ze zmianami legislacyjnymi, podatkowymi a także międzynarodowych konfliktów politycznych czy też zbrojnych

ryzyko wydarzeń związane z możliwością wystąpienia nieoczekiwanych wydarzeń wpływających na sytuację pojedynczego instrumentu finansowego, a nie mających wpływu na ogólną sytuację na rynku.

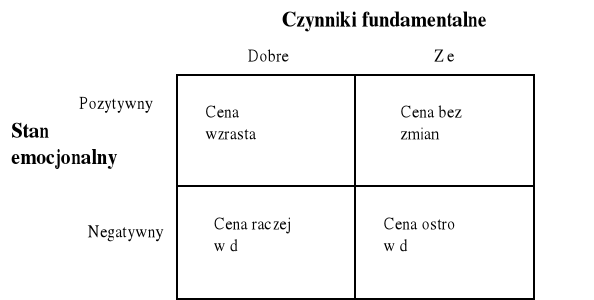

Psychologia zmiany wyceny spółki doskonale została przedstawiona w książce T. Dorseya. Jego zdaniem gdy cena spółki, po uformowaniu kolejnego szczytu cenowego, zaczyna zniżkować a wszystkie informacje dotyczące danej akcji są niezmiernie pozytywne, wyniki finansowe zgodne z oczekiwanymi, spółka wypuszcza na rynek nowe produkty, a analitycy fundamentalni prześcigają się w podnoszeniu prognoz zysków (spółka może nawet znaleźć się na pierwszej stronie poczytnego periodyka finansowego), oznacza to, że zaczyna zmieniać się stosunek podaży do popytu na akcje tej firmy. Gdy efekt braku kupujących zostanie już raz obrany, zaskoczenie zmienia się w strach i spadek ulega przyspieszeniu. Jeden z analityków zmniejsza prognozy oczekiwanych zysków, co wywołuje panikę. Inni analitycy idą w jego ślady i, nie chcąc paść ofiarą panicznej wyprzedaży, również obniżają swoje prognozy szacowanych zysków.

Rysunek 4. Wpływ czynników emocjonalnych i fundamentalnych na cenę akcji

Źródło: Cassidy D. “Kiedy sprzedawać akcje”, Dom Wydawniczy ABC, Warszawa 2000, str. 91 - 93.

Według Armsa właśnie cały problem analizy fundamentalnej tkwi w tym, że jest ona tak rozsądna. To przecież oczywiste i logiczne, że firma wytwarzająca dobry produkt, mająca dobry zarząd, dobre wyniki sprzedaży i przychody, będzie doskonałą inwestycją. Takich firm jest na rynku finansowym całe mnóstwo. Wystarczy tylko sporządzić analizę fundamentalną lub lepiej skorzystać z gotowych analiz, stosunkowo łatwo dostępnych, i zarabiać pieniądze inwestując w akcje spółek spełniających te kryteria. Ten klasyczny sposób inwestowania należy skorygować właśnie dlatego, że jest tak logiczny i racjonalny. Pogląd ten podziela również M. Kufel: „Specyfika rynku przedsiębiorstw, a mianowicie niepowtarzalny charakter dóbr rynkowych i transakcji handlowych sprawia, iż wyznaczanie wartości podmiotów gospodarczych nie jest jednoznaczne, przez co budzi bardzo często wśród opinii publicznej wiele kontrowersji.” Doskonałym przykładem mogą być tutaj spory i kłótnie jakie towarzyszyły wycenie i prywatyzacji Domów Towarowych Centrum.

W literaturze przedmiotu można spotkać poglądy, że elementami wpływające na cenę walorów są czynniki fundamentalne i czynniki emocjonalne - Rysunek 4.

Tylko kombinacja tych dwu grup czynników psychomechanicznych i fundamentalnych może zapewnić wzrost kursu. Żadna z niech nie wystarczy sama z siebie, chyba że rynek jest bardzo blisko szczytu. W takich przypadkach ogólna euforia rynku czasowo zredukuje potrzebę sprzedaży. Ale nie można zakładać, że okoliczności te potrwają długo.

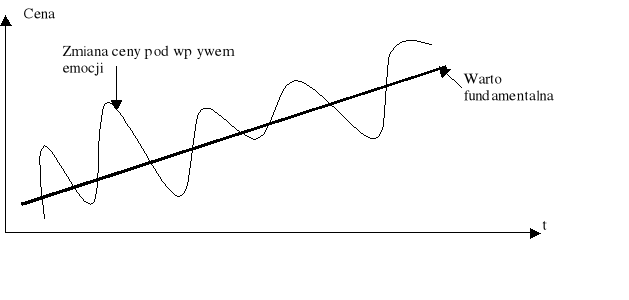

Rysunek 5. Ceny oscylują wokół wartości fundamentalnej

Źródło: Cassidy D. “Kiedy sprzedawać akcje”, Dom Wydawniczy ABC, Warszawa 2000, str. 152.

D. Cassidy wyróżnia dwa modele wzrostu ceny:

Ceny oscylują wokół wartości fundamentalnej. Zmiany cen wywołane są czynnikami emocjonalnymi. W taki sposób zachowują się akcjogramy branż dojrzałych. - Rysunek 5.

Ceny oscylują wokół trendu wywołanego modą. Zmiany cen spowodowane są bieżącymi wiadomościami napływającymi na rynek. W tym przypadku wzrost wartości akcji wynikający z przesłanek fundamentalnych jest znacznie mniejszy niż aprecjacja spowodowana modą. Dobrym przykładem może być tutaj hossa internetowa z przełomu 1999 / 2000 r. - Rysunek 6.

Poza tym autor zauważa, że bieżące informacje i wielkość stopy procentowej wykorzystanej do dyskonta wpływa na wartość firmy - Rysunek 7.

Rysunek 6. Ceny oscylują wokół trendu wywołanego modą

Źródło: Cassidy D. “Kiedy sprzedawać akcje”, Dom Wydawniczy ABC, Warszawa 2000, str. 153.

Rysunek 7. Wpływ bieżących informacji na wartość firmy

Źródło: Cassidy D. “Kiedy sprzedawać akcje”, Dom Wydawniczy ABC, Warszawa 2000, str. 155.

Z kolei wielkim orędownikiem analizy fundamentalnej jest W. Buffett, który podkreśla, że najważniejsze w inwestowaniu jest określenie rzeczywistej wartości przedsiębiorstwa i zapłacenie stosownej lub korzystnej ceny. Większość swoich inwestycji opiera na wycenie przedsiębiorstwa dokonanej przy zastosowaniu metody zdyskontowanych przepływów finansowych. Sposób inwestowania propagowany przez W. Buffett'a może wydawać się nieco kuriozalny, zwłaszcza jeśli uwzględni się jego trzy wskazówki:

Nie zwracaj uwagi na giełdę

Nie martw się o stan gospodarki

Kupuj przedsiębiorstwo, a nie akcje

Strategia ta ma, jak widać, zdecydowanie długoterminowy horyzont czasowy.

Także wg B. Grahama - prekursora analizy fundamentalnej - analiza finansowa nie jest nauką ścisłą: „Istnieją pewne czynniki ilościowe - bilanse, sprawozdania z dochodów, zyski i dywidendy, aktywa i zobowiązania, które można poddać gruntownej analizie. Są też czynniki jakościowe, które trudniej jest przeanalizować, a które stanowią istotne składniki rzeczowej wartości firmy. Dwa czynniki jakościowe, które się zazwyczaj uwzględnia, to kwalifikacje kierownictwa oraz istota działalności przedsiębiorstwa.” Wg niego to, czego nie da się zmierzyć, można zmierzyć błędnie. Metoda stworzona przez B. Grahama nosi nazwę inwestowania zgodnie z wartością i opiera się na następujących czterech zasadach:

Wartość akcji zależy od wartości całej spółki. Tę drugą można obliczyć odwołując się do finansów firmy.

Rynkowa cena akcji spółki wynika z popytu i podaży i może odzwierciedlać nieracjonalne oczekiwania spowodowane przez modę, niekontrolowane odruchy, nadzieję i strach.

Z tego powodu często zdarza się, że rynkowa cena spółki albo całego rynku giełdowego znajduje się powyżej lub poniżej prawdziwej, wyliczonej wartości wynikającej ze zbadania finansowej charakterystyki przedsiębiorstwa.

Jednak wcześniej czy później rynek zmienia kierunek i zmierza do osiągnięcia prawdziwej wartości, aczkolwiek często kończy się to skrajnym przewartościowaniem i następuje kolejne przesilenie.

Autor w późniejszych swoich pracach podkreślał brak zgodności inwestorów bazujących na analizie fundamentalnej, co do poszczególnych faz rynku i najbardziej korzystnych momentów do zawierania transakcji.

Znanymi inwestorami na Wall Street inwestującymi zgodnie z kanonami analizy fundamentalnej były i są też takie sławy jak: H. Hunt, J. Kluge, R. Perot, S. Walton, J. Rockefeller Sr., B. Gates, J. Getty, L. Tisch, K. Kerkorian oraz J. Tempelton.

Z uwagi na fakt, że wraz z upływem czasu zmieniają się doświadczenia giełd, pojawiają się nowe akcji i instrumenty finansowe, powstają nowe gałęzie produkcji (czego najlepszym przykładem jest ostatnia rewolucja internetowa) uniemożliwia powstanie kamienia filozoficznego. Dodatkową przeszkodą w jego w utworzeniu jest fakt, że wraz ze zmianą doświadczeń giełd, przeobrażeniu ulegają też same formuły: każde nowe pokolenie inwestorów staje w obliczu innego zestawu niewiadomych i wciąż na nowo ustalają się prawa inwestowania na rynku kapitałowym.

Nie ma doskonałego sposobu inwestowania, podobnie jak nie znajdziemy nigdzie nieomylnych ekspertów, idealnego wskaźnika czy też oscylatora. W związku z tym najnowszym trendem panującym na rynkach kapitałowych jest połączenie obu technik fundamentalnej i technicznej i wykorzystanie najsilniejszych stron każdej z nich.

Analiza techniczna a analiza fundamentalna

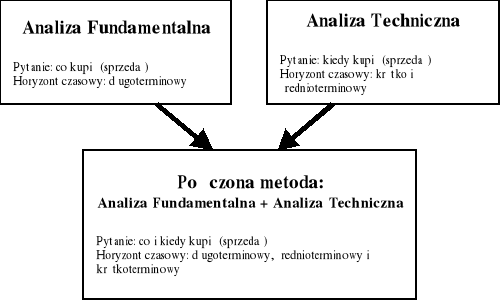

Powszechnie przyjmuje się, że analiza fundamentalna powinna odpowiedzieć na pytanie: Co kupić. A kolei analiza techniczna ma udzielić odpowiedzi na dwa pytanie kiedy kupić i kiedy sprzedać. Należy zauważyć, że wielu analityków fundamentalnych pozytywnie wyraża się o roli jaką na współczesnym rynku kapitałowym odgrywa analiza techniczna.

Połączona technika - analiza techniczna i analiza fundamentalna

Istnieje liczne grono inwestorów w tym także profesjonalnych, którzy przy podejmowaniu określonych decyzji inwestycyjnych jednocześnie posługują się analizą techniczną jak i fundamentalną.

W tym bowiem przypadku dobór walorów do portfela inwestycyjnego następuje najczęściej w dwu fazach:

Wybór wstępnej listy spółek spełniających określone kryteria fundamentalne np. pewna wysokość stopy dywidendy, odpowiednia wartość ratingu uznanej agencji ratingowej, stopa wzrostu rocznych przychodów netto ze sprzedaży w poszczególnych okresach obrachunkowych. Bardzo często ten etap określany jest mianem screeningu.

Przeprowadzenie analizy technicznej wykresów akcji wyselekcjonowanych w pierwszym etapie i podjęcie ostatecznych decyzji inwestycyjnych dotyczących zakupu lub sprzedaży akcji poszczególnych firm.

Rysunek 8 przedstawia połączoną metodę analizy technicznej i fundamentalnej.

Zdecydowanym orędownikiem inwestowania na bazie analizy technicznej i fundamentalnej jest sam M. Chaikin twórca kilku powszechnie używanych oscylatorów analizy technicznej.

Podobnie przeprowadza swoje inwestycje inny doskonale znany inwestorom T. De Marc, twórca jednego z najbardziej popularnych oscylatorów analizy technicznej tj.Ultimate oraz T. Dorsey, który kilkakrotnie w swojej pracy porusza problem istotności zagadnień rozwiązywanych przez analizę techniczną i fundamentalną. Wg niego w portfelu inwestycyjnym powinny znaleźć się tylko walory o silnych fundamentach, ale dobrane wg kryteriów analizy technicznej.

Rysunek 8. Połączona technika - analiza fundamentalna i techniczna

Źródło: opracowanie własne

Także legendarny V. Sperandeo sugeruje posługiwanie się obiema połączonymi technikami: „Ci, którzy wkomponują tego rodzaju metody techniczne w szerszy system zawierający suchą i rozsądną ekonomiczną analizę fundamentalną oraz dokładne oszacowanie konkretnych akcji i towarów, wyjdą na tym zupełnie dobrze”. Jego zdaniem ortodoksyjni zwolennicy każdej ze szkół: czysto technicznej i czysto fundamentalnej, nie zarabiają wielkich pieniędzy. W drugiej części swojej książki zauważa: „Wielu inwestorów wykorzystuje albo analizę fundamentalną albo techniczną. Łącząc analizę fundamentalną i techniczną w kompletne analityczne podejście do spekulacji, możesz przewidzieć nie tylko co się najprawdopodobniej zdarzy ale także kiedy to nastąpi”.

J. Tadion dochodzi do wniosku, że siły kierujące rynkiem mogą być natury zarówno technicznej jak i fundamentalnej, a także, że kombinacja czynników technicznych i fundamentalnych odgrywa o wiele większą rolę, niż się powszechnie uważa. Zakres w jakim rynek będzie się poruszał, jest wynikiem równowagi, pomiędzy tymi siłami, przy czym każda z nich może od czasu do czasu odgrywać rolę główną lub drugoplanową. Jednakże z perspektywy samego rynku najbardziej zauważalne są czynniki techniczne ponieważ one są najbardziej liczne i charakteryzują się większą liczbą punktów wejścia na rynek i wyjścia z niego. Czynniki techniczne są najbardziej popularne dlatego, że z zasady nie są subiektywne, a ich prześledzenie, interpretacja i analiza są znacznie łatwiejsze niż w przypadku czynników fundamentalnych. Krótko mówiąc wszyscy inwestorzy są analitykami wykresów lub quasi-analitykami wykresów, niezależnie czy się do tego przyznają czy też nie.

Rysunek 9. Czynniki wpływające na wycenę akcji

Źródło: Jaworski T. „Wartość wewnętrzna akcji a jej cena na rynku kapitałowym”, Akademia Ekonomiczna w Poznaniu, Poznań 1999, str. 117.

Problem inwestowania wg metod fundamentalnej i technicznej przypomina, doskonale znany problem dualizmu korpuskularno - falowego światła. Zgodnie z nim cząstki elementarne światła w wielu doświadczeniach laboratoryjnych zachowują się jak obiekty materialne (zderzenia z innymi cząstkami i między sobą), w innych zaś wykazują zachowanie charakterystyczne dla fal (dyfrakcja czy też rozszczepienie). Spór prowadzony od dawna między fizykami zakończył się patem - prawda leży gdzieś po środku. Zamiast mówić, że foton jest wyłącznie kulką czy też falą, przyjmuje się, że jest czymś pośrednim. Podobne rozumowanie, można przenieść na płaszczyznę inwestowania. Zamiast zajmować się sporami, który ze sposobów jest lepszy, bardziej efektywny, powinno się przyjąć consensus, w którym analiza fundamentalna wskazuje, które walory należy kupić (sprzedać), a techniczna podpowiada kiedy to zrobić. W ten sposób otrzymamy dualizm fundamentalno - techniczny, w którym analizę fundamentalną można porównać do fotonowej kulki (racjonalnej, logicznej i pozostawiającej analitykowi wąskie pole manewru), a techniczną do fali (emocjonalnej, mierzalnej przy zastosowaniu całkowicie innych technik niż w przypadku analizy fundamentalnej i pozostawiającej analitykom szersze pole manewru).

Także w literaturze poświęconej analizie fundamentalnej spotyka się coraz częściej poglądy, że obecna cena akcji jest funkcją czynników fundamentalnych (tj. wewnętrznej wartości akcji WWA) i obecnej sytuacji na rynku akcji - Rysunek 9. Zauważmy, że ta druga zmienna nawiązuje do metod stosowanych przez analizą techniczną. Stanowi to istotny przełom we wcześniejszym stanowisku analityków fundamentalnych całkowicie odrzucających wskazania analizy technicznej.

W dostępnych aktualnie na polskim rynku kapitałowym analizach fundamentalnych coraz więcej miejsca poświęca się omówieniu sytuacji technicznej waloru. Przykładem mogą być liczne analizy udostępniane na stronach internetowych Domu Maklerskiego Banku Ochrony Środowiska.

Reuters „Analiza techniczna”, Dom Wydawniczy ABC, Kraków 2001.

Jajuga K., Jajuga T. „Inwestycje”, Wydawnictwo Naukowe PWN, Warszawa 1996.

W literaturze poświęconej analizie fundamentalnej można spotkać całe spektrum czynników fundamentalnych np. podaż towarów, popyt na towary, potrzeby pożyczkowe rządu, płynność rynku pieniężnego, stopy procentowe w kraju, popyt na pieniądz ze strony sektora prywatnego i przedsiębiorstw, podaż pieniądza, oprocentowanie kredytów, stopy procentowe za granicą, okresy płatności podatkowych, wskaźniki cykliczności gospodarki, saldo obrotów zagranicznych, dynamika eksportu, dynamika importu, ceny towarów za granicą, liczba oddawanych mieszkań, sytuacja meteorologiczna, słabość i siła walut zagranicznych, inflacja lub wskaźnik kosztów utrzymania - na podstawie: Slayter W. „Spekulacja podejście strategiczne”, Wydawnictwo LIBER, Warszawa 1998.

Istnieje kilka sposobów oceny atrakcyjności inwestycyjnej danego sektora. Jako przykład można podać tutaj strategie kupna akcji z sektora „taniego” w ujęciu bezwzględnym i relatywnie do swoich notowań z przeszłości: Jones R. „A Long Term Relationship”, 3rd Annual Institutional Investor Money Management Forum, Institutional Investor, New York 1989 oraz Huebotter P., Huebotter C. „The Fundamentals of Sector Rotation”, Technical Analysis of Stock & Commodities, February 1997, Vol. 15. nr. 2.

Innym podejściem jest wybór sektora, w którym spółki wypłacają wyższą dywidendę niż dotychczasowa średnia wypłat dywidendy: Wadhwani S. „A Sector Selection Strategy for the UK”, Goldman Sachs, London 1992.

Dębski W. „Rynek finansowy i jego mechanizmy”, Wydawnictwo Naukowe PWN, Warszawa 2000 oraz Dębski W. „Akcje, obligacje i ich wycena”, Przedsiębiorstwo Specjalistyczne Absolwent, Łódź 1997.

Jajuga K., Jajuga T. „Inwestycje”, Wydawnictwo Naukowe PWN, Warszawa 1996.

Analiza czterech ostatnich elementów nosi nazwę metody SWOT.

Sierpińska M., Jachna T. „Ocena przedsiębiorstwa według standardów światowych”, Wydawnictwo Naukowe PWN, Warszawa 1993.

Bednarski L. „Analiza finansowa w przedsiębiorstwie”, Państwowe Wydawnictwo Ekonomiczne, Warszawa 1994.

Praca zbiorowa pod red. Kowalczyk J. „Finanse Firmy”, Wydawnictwo Międzynarodowej Szkoły Zarządzania, Warszawa 1993.

Siegel J., Shim J., Hartman S. „The McGraw-Hill Pocket Guide to Business Finance“, McGraw-Hill, New York 1992. Obie wersje formuły można znaleźć w: Siegel J., Shim J., Hartman S. „Przewodnik po finansach“, Wydawnictwo Naukowe PWN, Warszawa 1995.

Dobbins R., Frąckowiak W., Witt S. “Praktyczne zarządzanie kapitałami firmy”, Paanpol, Poznań 1992.

Jaworski T. „Wartość wewnętrzna akcji a jej cena na rynku kapitałowym”, Materiały dydaktyczne, Akademia Ekonomiczna w Poznaniu, Poznań 1999.

Budziak T. „Ile warte jest przedsiębiorstwo” , Poltext, Warszawa 1991.

W książce: Siegel J., Shim J., Hartman S. „The McGraw-Hill Pocket Guide to Business Finance“, McGraw-Hill, New York 1992 zaprezentowanych zostało 11 sposobów wyceny przedsiębiorstwa. Szerokie omówienie metod wyceny przedsiębiorstwa można znaleźć także w: Mączyńska E. „Finanse spółek”, Międzynarodowa Szkoła Menedżerów, Warszawa 1994 oraz Mączyńska E. „Metody wyceny wartości firmy i składników jej majątku”, Międzynarodowa Szkoła Menedżerów, Warszawa 1992 oraz Ritchie J. “Analiza fundamentalna”, WIG - Press, Warszawa 1997.

Budziak T. „Ile warte jest przedsiębiorstwo” , Poltext, Warszawa 1991.

Szczegółowo istotę metody dochodowej omówiono w takich opracowaniach jak: Kamela - Sowińska A. „Metody wyceny przedsiębiorstw i ich składników majątkowych”, Rachunkowość 6/1992, a także Zarzecki D., Czarnuch R. „Metody wyceny przedsiębiorstw w Polsce”, Rachunkowość 10/1992.

Busse von Colbe W. „Gesamtwert der Unternehmung“. Handwörterbuch des Rechnungswesens 2. Aufl. Stuttgart 1981.

Kufel M. „Metody wyceny przedsiębiorstw”, Wydawnictwo Park, Bielsko Biała 1992.

Jajuga K., Jajuga T. „Inwestycje”, Wydawnictwo Naukowe PWN, Warszawa 1996. Modele dyskontowe wyceny są też doskonale ujęte w: Copeland T., Koller T., Murrin J. „Wycena: mierzenie i kształtowanie wartości firmy”, WIG - Press, Warszawa 1997.

W pracy pominięta zostanie polityka dywidendy stosowana przez firmy. Szersze omówienie tematy polityki dywidendy znajduje się m.in. w:

Bowlin O., Martin J., Scott D. „Guide to Financial Analysis”, McGraw - Hill, New York 1990.

Weston F., Copeland T. „Managerial Finance”, The Dryden Press, Fort Worth (USA) 1992

Sierpińska M. „Polityka dywidend w spółkach kapitałowych”, Wydawnictwo Naukowe PWN, Warszawa - Kraków 1999.

Machała R. „Praktyczne zarządzanie finansami firmy”, Wydawnictwo Naukowe PWN, Warszawa 2001.

Gajdka J., Walińska E. „Zarządzanie finansowe teoria i praktyka”, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 2000, tom II.

Modele te zostały omówione m.in. w:

Sharpe W., Alexander G., Bailey J. “Investments”, Prentice Hall International, Englewood Cliffs, New Jersey 1995.

Donnelly B. “The Dividend Discount Model Comes into its Own”, Institutional Investor, March 162/1985, str. 157 - 159.

Rao R., Aggarwal R., Hiraki T. “Dividends Yields and Stock Returns: Evidence from the Tokyo Stock Market”, Journal of Economics and Business, 44/1992, str. 187-200.

Nagorniak J. “Thoughts on Using Dividend Discount Models”, Financial Analysts Journal, 41/1985, November - December, str. 13-15.

Einhorn S., Shangquan P. “Using the Dividend Discount Model for Asset Allocation', Financial Analysts Journal, 40/1984, May - June, str. 30 - 32.

Luty Z. „Procesy dynamiczne w rachunkowości”, Wydawnictwo Naukowe PWN, Warszawa 1994.

Gottlieb M., Lewczyński W. „Cash Flows - sprawozdanie z przepływu gotówki”, Instytut Przedsiębiorczości, Sopot 1993.

Sposoby obliczania wartości rezydualnej można znaleźć w: Copeland T., Koller T., Murrin J. „Wycena: mierzenie i kształtowanie wartości firm”, WIG - Press, Warszawa 1997.

W literaturze problemu spotyka się także poglądy, że okres ten powinien wynieść 5-10 lat: Gottlieb M., Lewczyński W. „Cash Flows - sprawozdanie z przepływu gotówki”, Instytut Przedsiębiorczości, Sopot 1993.

Kufel M. „Metody wyceny przedsiębiorstw”, Wydawnictwo Park, Bielsko Biała 1992.

Nagorniak J. „Thoughts on Using Dividend Discount Models”, Financial Analysts Journal, 41/1985, str. 13 -15.

Goldstein M., Sommer M., Pari R. „The Bernstein Multifactor Optimization Model“, Sanford C. Bernstein, New York 1991.

Rohrer J. “Has Value Investing Lost Its Value?”, Institutional Investor, June/1991, str.: 91 - 94, 97 - 98.

Clayman M., “In Search of Excellence: the Investor's Viewpoint”, Financial Analyst Journal, 43/1987, str. 54-63

Lofthouse S., “Equity Investment Management”, John Wiley & Sons, Chichester 1994.

Kufel M. „Metody wyceny przedsiębiorstw”, Wydawnictwo Park, Bielsko Biała 1992.

Komar Z. „Sztuka spekulacji”, Wydawnictwo PRET S.A., Warszawa 1993.

W literaturze spotyka się metodę M. O'Higginsa w nieco zmodyfikowanej postaci: do konstrukcji portfela wybiera się 10 spółek o najwyższej stopie zwrotu w ostatnim roku, a dopiero potem ich lista zostaje zawężona do pięciu najtańszych nominalnie. Metoda M. O'Higginsa była skonstruowana w USA natomiast testowana na portfelu złożonym ze spółek wchodzących w skład indeksu giełdy londyńskiej - FT-SE 100. Okazało się, że stopa zwrotu tak otrzymanego portfela była lepsza niż stopa zwrotu całego rynku. Na podstawie: Koch R. „Sztuka wyboru akcji”, Wydawnictwo K. E. LIBER, Warszawa 1996.

Cottle S., Murray R., Block F. “Graham and Dodd's Security Analysis”, 5th edn., McGraw - Hill, New York 1988.

Problem wykorzystania wskaźnika P/E przy dokonywaniu inwestycji giełdowych jest ten został poruszony w licznych publikacjach:

Nicholson S. „Price-earnings Ratios”, Financial Analysts Journal, 16/1960, str. 43-45.

Basu S. “The Transformation Content of Price - Earnings Ratios”, Financial Management, 4/1975, str. 53-64.

Basu S. “The Relationship Between Earnings' Yield, Market Value and Return for NYSE Common Stocks”, Journal of Finance, 32/1977, str. 663 - 681.

Basu S. “The Relationship Between Earnings' Yield, Market Value and Return for NYSE Common Stocks - Further Evidence”, Journal of Financial Economics, 12/1983, str. 129 - 156.

Cook T., Rozeff M., “Size and Earnings / Price Ratio Anomalies: One Effect or Two?”,Journal of Financial and Quantitative Analysis, 19/1984, str. 449-466.

Keim D. “A New Look at the Effects of Firm Size and P/E Ratio on Stock Returns”, Financial Analysts Journal, 46/1990, str. 56-67.

Melnikoff M. “Anomaly Investing in S. N. Levine”, The Financial Analyst's Handbook, 2nd edn., Dow Jones - Irwin, Homewood 1988.

Babin C., Donovan W. “Sekrety mistrzów inwestycji”, Wydawnictwo K. E. Liber, Warszawa 1999. Autorzy pokazują wykorzystanie wskaźnika P/E jako stosunku kapitalizacji giełdy nowojorskiej (P) do nominalnej wartości PKB Stanów Zjednoczonych (E). W ten sposób przyjęło się mierzyć m.in. stopień rozwoju rynku kapitałowego danego kraju.

Bodie Z., Kane A., Marcus A. „ Investments“, Irwin, Illinois 1993.

Na podstawie:

Basu S. „Investment Performance of Common Stocks in Relation to Their Price - Earnings Ratios: A Test of the Efficient Market Hypothesis”, Journal of Finance, June 1977, str. 663-82

Goodman D., Peavy III J. “The Risk Universal Nature of the P/E Effect”, Journal of Portfolio Management, Summer 1985, str. 14-17.

Peavy III J., Goodman D. “The Significance of P/Es for Portfolio Returns”, Journal of Portfolio Management, Winter 1983, str. 54-61.

Pielichaty R. „Ekonomiczne determinanty ustaleń cen na giełdzie”, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1994 oraz Luoma M., Ruuhela R. „Screening for Misvalued Stocks”, The Technical Analysis of Stock & Commodities”, May 2001, Volume 19, Number 5, str. 34-38 a także Ritchie J. “Analiza fundamentalna”, WIG - Press, Warszawa 1997.

Waśniewski T., Miklewicz Z. „Wskaźniki rynku kapitałowego”, Rachunkowość 4/1992.

Problemowi wyboru akcji wg wskaźnika P/S poświęcono wiele publikacji np.:

Fisher K. „Price-Sales Ratios: a New Tool for Measuring Stock Popularity”, AAII Journal, 6/1984, str. 13-17.

Fisher K. „Super Stock”, Business One Irwin, Homewood 1984.

Senchack A., Martin J. “The Relative Performance of the PSR and PER Investment Strategies”, Financial Analyst Journal, 43/1987, str. 46-55.

Waśniewski T., Skoczylas W. „Analiza rentowności przedsiębiorstwa”, Rachunkowość 9/1993, str. 303.

Copeland T., Koller T., Murrin J. „Wycena: mierzenie i kształtowanie wartości firmy”, WIG - Press, Warszawa 1997, str. 135

Sposób obliczania WACC można znaleźć w wielu podręcznikach finansów np.: Gropelli A., Nikbakht E. „Wstęp do finansów”, WIG - Press, Warszawa 1999.

Ehrbar A. „EVA - strategia tworzenia wartości przedsiębiorstwa”, WIG - Press, Warszawa 2000.

W modelu przez koszt kapitału rozumie się koszt utraconych korzyści tzn. stopę zwrotu, jaką mogliby uzyskać inwestorzy lokując w portfele składające się z akcji innych firm oraz obligacji o porównywalnym ryzyku. Innymi słowy jest to zysk, z którego rezygnują jako właściciele papierów wartościowych danego przedsiębiorstwa.

Rappaport A. „Wartość dla akcjonariuszy”, WIG - Press, Warszawa 1999.

Rappaport A. „Wartość dla akcjonariuszy”, WIG - Press, Warszawa 1999.

Kufel M. „Metody wyceny przedsiębiorstw”, Wydawnictwo Park, Bielsko Biała 1992.

Budziak T. „Ile warte jest przedsiębiorstwo” , Poltext, Warszawa 1991.

Siegel J., Shim J., Hartman S. „Przewodnik po finansach“, Wydawnictwo Naukowe PWN, Warszawa 1995.

Kufel M. „Metody wyceny przedsiębiorstw”, Wydawnictwo Park, Bielsko Biała 1992.

Campbell W. „The Principles and Practice of Business Valuation”, Toronto 1975. Zdaniem autora wartość firmy W można przedstawić jako:

![]()

gdzie P jest wartością bazową firmy a Q odchyleniem od tej wartości wynikającym z rachunku ex post dokonanego z opóźnieniem kilku lat (np. 2-5 lat).

Metody te zostały omówione m.in. w pracach:

Budziak T. „Ile warte jest przedsiębiorstwo”, Poltext, Warszawa 1991.

Kufel M. „Metody wyceny przedsiębiorstw”, Wydawnictwo Park, Bielsko Biała 1992.

Praca zbiorowa pod red. Jarugowa A. „Rachunkowość”, Międzynarodowa Fundacja Rozwoju Rynku Kapitałowego i Przekształceń Własnościowych w Rzeczypospolitej Polskiej - Centrum Prywatyzacji, Warszawa 1991.

Kufel M. „Metody wyceny przedsiębiorstw”, Wydawnictwo Park, Bielsko Biała 1992 także Tarczyński W. „Rynki kapitałowe”, Agencja Wydawnicza Placet, Warszawa 2001.

Kufel M. „Metody wyceny przedsiębiorstw”, Wydawnictwo Park, Bielsko Biała 1992 i Ostaszewski J. „Sprzedaż - kupno przedsiębiorstwa, ocena standingu finansowego firmy, wzorcowy prospekt emisyjny”, Centrum Informacji Menedżera, Warszawa 1993 oraz Tarczyński W. „Rynki kapitałowe”, Agencja Wydawnicza Placet, Warszawa 2001.

Kufel M. „Metody wyceny przedsiębiorstw”, Wydawnictwo Park, Bielsko Biała 1992.

Metody wyceny przedsiębiorstw nierentownych omówione zostały m.in. w pracach :

Kufel M. „Metody wyceny przedsiębiorstw”, Wydawnictwo Park, Bielsko Biała 1992.

Kufel M. „Metody wyceny przedsiębiorstw nierentownych”, Rachunkowość 7-8/1993, str. 263-266.

Siegel J., Shim J., Hartman S. „Przewodnik po finansach“, Wydawnictwo Naukowe PWN, Warszawa 1995.

Uhlir H., Steiner P. „Wertpapieranalyse“, Physica Verlag, Heidelberg 1994.

Tarczyński W. „Fundamentalny portfel papierów wartościowych”, Wydawnictwo Naukowe Uniwersytetu Szczecińskiego, Szczecin 1999.

Tarczyński W. „Fundamentalny portfel papierów wartościowych”, Wydawnictwo Naukowe Uniwersytetu Szczecińskiego, Szczecin 1999. W zależności od zastosowanych parametrów doboru otrzymujemy podział całej przestrzeni spółek na dobre, złe i niepewne.

Amerykańska Komisja Papierów Wartościowych (SEC) stara się przy pomocy nowych przepisów prawnych służących wyeliminowaniu tzw. kreatywnej księgowości nałożyć ograniczenia:

Konieczność ujawniania pozabiliansowych długów przez spółki giełdowe. W raporcie rocznym każda spółka będzie musiała wymienić pozabilansowe zobowiązania zapadające w ciągu najbliższych pięciu lat. Chodzi o takie firmy, które tworzą tzw. spółki celowe i za ich pośrednictwem zaciągają długi na korzystniejszych warunkach, a w dodatku takich zobowiązań nie muszą umieszczać w bilansie. Szacuje się, że wartośc takiego zadłużenia amerykńskich spółek wynosi 3 bln USD.

Obraniczenie zbywalości akcji firmy przez członków zarządu, jeśli programy emerytalne zabraniają tego pracownikom. Przypomnijmy, że prezes Enronu Keneth Lay na dwa miesiące przed bankructwem spółki sprzedał jej akcje za 6 mln USD, podczas gdy rachunki jego pracowników były zamrożone.

Serwis Bloomberg z dnia. 31.10.2002

Rappaport A. „Wartość dla akcjonariuszy”, WIG - Press, Warszawa 1999.

Ellis C. „Strategie inwestycyjne”, Wydawnictwo K. E. LIBER, Warszawa 1996.

Scheimo M. “Reguły gry na giełdzie:, WIG-Press, Warszawa 1998.

Bremond J., Salort M. „Odkrywanie ekonomii”, Wydawnictwo Naukowe PWN, Warszawa 1994.

Koch R. „ Sztuka wyboru akcji”, Wydawnictwo K.E. LIBER, Warszawa 1996.

Bodie Z., Kane A., Marcus A. „ Investments“, Irwin, Illinois 1993.

Jajuga K., Jajuga T. „Inwestycje”, Wydawnictwo Naukowe PWN, Warszawa 1996 i Tarczyński W. „Fundamentalny portfel papierów wartościowych”, Wydawnictwo Naukowe Uniwersytetu Szczecińskiego, Szczecin 1999.

Należy zauważyć, że zmiany uwarunkowań ekonomicznych związanych z wyemitowanymi przez spółkę giełdową obligacjami (innymi instrumentami finansowymi czy też zaciągniętymi kredytami), będą miały bezpośrednie przełożenie na wycenę akcji tej firmy.

Czynnik ten nabrał szczególnego znaczenia po ataku 11.09.2001 r. na WTC oraz podjęciu walki ze światowym terroryzmem.

Dorsey T. Wykresy punktowo - symboliczne”, Dom Wydawniczy ABC, Warszawa 1998.

Arms R. „Znaczenie wolumenu”, WIG-Press, Warszawa 1997.

Kufel M. „Metody wyceny przedsiębiorstw”, Wydawnictwo Park, Bielsko Biała 1992.

Cassidy D. “Kiedy sprzedawać akcje”, Dom Wydawniczy ABC, Warszawa 2000.

Cassidy D. “Kiedy sprzedawać akcje”, Dom Wydawniczy ABC, Warszawa 2000.

Sajnug D. „Trzask i pękło”, Internet Standard, nr. 6 (8) czerwiec 2001, str. 14 - 17.

Hagstrom R. „Na sposób Warrena Buffetta”, Wydawnictwo Naukowo - Techniczne, Warszawa 1996.

Hagstrom R. „Na sposób Warrena Buffetta”, Wydawnictwo Naukowo - Techniczne, Warszawa 1996.

Hagstrom R. „Na sposób Warrena Buffetta”, Wydawnictwo Naukowo - Techniczne, Warszawa 1996.

Pierwszą książką z dziedziny analizy fundamentalnej była pozycja: Graham B., Dodd D. „Security Analysis”, wydana w 1934 r. Należy zauważyć, że później B. Graham poprawił wraz z J. Rea swój pierwotny model wyceny akcji: „A Conversation with Benjamin Graham”, Financial Analyst Journal, 32/1976, str. 20-23. Na podstawie: Blustein P. „Ben Graham's Last Will and Testament”, Forbes, August 1, 1977, str. 43-45 oraz Rea J. „Remembering Banjamin Graham - Teacher and Friend”, Journal of Portfolio Management, 3/1977, str. 66-72.

Hagstrom R. „Na sposób Warrena Buffetta”, Wydawnictwo Naukowo - Techniczne, Warszawa 1996, str. 48.

Oppenheimer H. “A test of Ben Graham's Stock Selection Criteria”, Financial Analysts Journal, 40/1984, September - October, str. 68-74.

Graham B. „Mądry inwestor”, Wydawnictwo Profesjonalnej Szkoły Biznesu”, Kraków 1999.

Szczegóły dotyczące przeprowadzanych przez nich transakcji można znaleźć w książce: Fredson M. „Jak zostać miliarderem”, Wydawnictwo K. E. Liber, Warszawa 2000.

Pring M. „Psychologia inwestowania”, Dom Wydawniczy ABC, Warszawa 1999.

Tharp K. „Poradnik spekulanta”, WIG - Press, Warszawa 2000.

Krawczyk R. „Kapitał & rynek”, Wydawnictwo „Res Polona”, Łódź 1993.

Pring M. „Psychologia inwestowania”, Dom Wydawniczy ABC, Warszawa 1999. W przypadku oscylatorów i wskaźników analizy technicznej należy pamiętać, że mają one znaczenie pomocnicze a nie decydujące.

Problem skuteczności analizy technicznej poruszony jest w wielu publikacjach m.in.:

Brown D., Jennings R. “On Technical Analysis”, Review of Financial Analysis, 2/1989, str. 527-551,

Traynor J., Ferguson R. “In Defense of Technical Analysis”, Journal of Finance, 40/1985, str. 757-773,

Blume L., Easley D., O'Hara M. “Market Statistics and Technical Analysis: The Role of Volume”, Journal of Finance, 49/1994, str. 153-181.

Połączona metoda analizy technicznej i fundamentalnej omówiona została m.in. w:

Hartle T. „Finding Value Statistically: Geraldine Weiss of Investment Quality Trends”, Technical Analysis of Stock & Commodities”, August 1994, Volume 12, Number 8.

Hartle T. „Relative Dividend Yields and Technical Analysis” ”, Technical Analysis of Stock & Commodities”, January 1995, Volume 13, Number 1.

Hartle T. „Using Value and Technical Analysis”, Technical Analysis of Stock & Commodities”, August 1999, Volume 19, Number 8, str. 32-39

Lifson C., Geist R. „The Psychology of Investing“, Wiley & Sons, New York 1999. Bardzo często wykorzystuje się też analizę dyskryminacyjną do wstępnej selekcji spółek: Tarczyński W. „Fundamentalny portfel papierów wartościowych”, Wydawnictwo Naukowe Uniwersytetu Szczecińskiego, Szczecin 1999.

Wywiad z M. Chaikinem „Chatting with Marc Chaikin”, Technical Analysis of Stock & Commodities”, Bonus Issue 1996, str. 29-42.

Np. oscylator A/D Chaikina będący w standardowym wyposażeniu takich programów komputerowych jak Metastock 7.2.

Wywiad z Thomasem R. De Marc „Exploring the Science of Technical Analysis with Thomas R. De Marc”, Technical Analysis of Stock and Commodities”, May 1995, Volume 13, Number 5, str. 69-83

Dorsey T. „Wykresy punktowo - symboliczne”, Dom Wydawniczy ABC, Warszawa 1998.

Sperandeo V. „Trader VIC', Dom Wydawniczy ABC, Warszawa 1998.

Sperandeo V. „Trader VIC', Dom Wydawniczy ABC, Warszawa 1998.

Sperandeo V. „Trader VIC II', Dom Wydawniczy ABC, Warszawa 1998.

Tadion J. „Rozszyfrować rynek”, WIG - Press, Warszawa 1999, str. 44.

Jaworski T. „Wartość wewnętrzna akcji a jej cena na rynku kapitałowym”, Akademia Ekonomiczna w Poznaniu, Poznań 1999.

Na rynku amerykańskim rozwinęła się metoda zwana CANSLIM. Jej nazwa pochodzi od angielskich nazw pierwszych liter poszczególncy pozycji:

C - kwartalny zysk netto na jedna akcję. EPS z ostatniego kwartału powinien być co najmniej o 20% większy niż w analogicznym okresie roku ubiegłego.

A - roczna stopa wzrostu zynku netto. EPS w ciągu ostatnich 5 lat powinien przyrastać co najmniej o 15% rocznie. Dopuszczalne jest odstępstwo w ciągu jednego roku od tej reguły ale pod warunkiem, że w następnym okresie dojdzie do istotnej poprawy wyniku finansowego.

N - nowe produkty lub nowe usługi lub nowa technologia lub nowy management lub nowy szczyt cen akcji.

S - Liczba akcji spółki będących w posiadaniu akcjonariuszy. Należy pamiętać, że w USA spółka może posiadać pewną część swoich akcji, także w celu dokonywania krótkoterminowego obrotu jej akcjami.

L - Lider. Prawdopodobieństwo wzrostu cen akcji spółki na giełdzie rośnie jeśli jest ona liderem w swojej branży - najlepiej wiodącej branży.

I - Instytucjonalni nabywcy. Większa liczba pasywnych inwestorów (najlepiej od 3 do 10) sprzyja wzrostowi wartości wewnętrznej akcji. Jeśli jednak posiadają oni więcej niż 80% kapitału spółki - należy unikać tego typu walorów.

M - kierunek ruchu rynku. Wbrew pozorom jest to jednak najważniejszy czynnik - w czasie hossy łatwość ruchu cen akcji w górę jest nieporównywalna do trudności, z jaką ceny wybranych firm muszą zdobywać nowe szczyty w trakcie trwania bessy). W czasie hosssy zwyżkują ceny ok. 75% wszystkich notowanych akcji, a w czasie bessy zniżkują ceny akcji ok. 90% firm.

Na podstawie: O'Neil W. “How to Make Money in Stocks”, McGraw-Hill Inc., New York, NY 1995.

Np. analiza Kredyt Banku - strona internetowa: http://moja.bossa.pl/analizy/fundamentalne/kredytbank/ z dnia 15.07.2001 lub analiza Mostostalu Zabrze - strona internetowa: http://moja.bossa.pl/analizy/fundamentalne/mostalzab/ z dnia 15.07.2001. Inne przykłady dostępne są w bazie analiz fundamentalnych na stronie internetowej: http://moja.bossa.pl/analizy/fundamentalne.

1

Wyszukiwarka

Podobne podstrony:

Japońskie techniki inwestycyjne, Analiza techniczna i fundamentalna, Analiza techniczna i fundamenta

Newsletter Johna Bollingera, Analiza techniczna i fundamentalna, Analiza techniczna i fundamentalna,

AT-folie2, Analiza techniczna i fundamentalna, Analiza techniczna i fundamentalna, materialy

Gann, Analiza techniczna i fundamentalna, Analiza techniczna i fundamentalna, materialy

Japońskie techniki inwestycyjne, Analiza techniczna i fundamentalna, Analiza techniczna i fundamenta

Techniki analizy sygnału mowy, Wisniewski.Andrzej, Analiza.Obrazow.I.Sygnalow, Materialy

UzupeLnienie do szybkich metod mikrobiologicznej analizy żywności, Studia - materiały, semestr 4, Mi

Analiza ekonomiczna Wyk, materiały ekonomia UWM, Analiza Ekonomiczna

Analiza ekonomiczna bezwskaznikow, materiały ekonomia UWM, Analiza Ekonomiczna

Szybka analiza amfetaminy w ludzkim materiale biologicznym z wykorzystaniem metody mikroekstrakcj

Proces analizy rentowności przedsiębiorstwa, materiały liceum i studia, WSZiB Kraków, Analiza finans

Arkusz analizy programu.sp.g, Materiały z ćwiczeń

cw4a, Uczelniane, Semestr 1, Modelowanie i analiza systemów informatycznych, Materiały - Uniwersytet

Skladnikowa analiza szeregow czasowych, materiały z roku 2011-2012, Semestr II, Statystyka opisowa -

Przegląd stanu technologii języka naturalnego, Wisniewski.Andrzej, Analiza.Obrazow.I.Sygnalow, Mater

ANALIZA SWOT Agora S.A, materiały naukowe, ekonomia

Analiza wska-nikowa - materia-y, administracja, administracja II

więcej podobnych podstron