SPIS TREŚCI

Wprowadzenie

Wprowadzenie

Firma BUDONEX powstał w styczniu 1996 roku jako spółka z ograniczoną odpowiedzialnością trzech wspólników, którzy zakupili Zakład Ceramiki Budowlanej zlokalizowany w jednym z województw Polski południowo-wschodniej.

Zakład ten zaprzestał działalności gospodarczej z powodu utraty płynności finansowej. Została ona spowodowana przede wszystkim niesolidnością dwóch głównych kontrahentów firmy, którzy nie spłacili swoich wielomiliardowych zobowiązań wobec Zakładu. Zobowiązania te wkrótce musiały zostać uznane za wierzytelności stracone.

Majątek trwały firmy BUDONEX szacuje się na 354 000 zł. Do ponownego uruchomienia produkcji niezbędna jest jednak modernizacja składników majątku trwałego firmy, a przede wszystkim wielu maszyn i urządzeń. Koszty modernizacji oszacowano na 155 000zł. Niezbędne będą również środki obrotowe, przeznaczone głównie na sfinansowanie zapasów wyrobów gotowych, towarów oraz zakup materiałów i surowców. Ponieważ wspólnicy dysponują obecnie wolnymi środkami własnymi w kwocie 60 000zł, niezbędne będzie zaciągnięcie kredytu w wysokości 100 000zł.

Historia firmy

Firma BUDONEX spółka z o.o. powstała w obecnej formie prawnej w styczniu 1996 roku z zamiarem funkcjonowania jako przedsiębiorstwo produkujące wyroby ceramiczne, głównie cegłę pełną i cegłę dziurawkę. Kontynuuje ona przy tym działalność swej poprzedniczki, która funkcjonowała jako spółka cywilna przez kilkadziesiąt lat. W ciągu ostatnich lat firma ta produkowała wyroby ceramiczne, wykorzystując w tym celu lokalne surowce, zresztą wysokiej jakości. Podstawowym asortymentem produkcji stały się przy tym dwa gatunki cegły: cegła pełna oraz cegła dziurawka. Firma nie stroniła również od typowej działalności handlowej, polegającej na pośrednictwie sprzedaży materiałów budowlanych.

Stale rosnący popyt na produkty firmy w połączeniu z dobrą opinią o jej wyrobach, zapewniał firmie zadowalające zyski. Niestety , w 1994roku firma utraciła płynność finansową, co stało się bezpośrednio przyczyną jej likwidacji.

Zamierzenia na przyszłość

Po prawie rocznej przerwie w swojej działalności firma wymagała przeprowadzenia inwestycji modernizacyjnych. W związku z tym nowi właściciele firmy postanowili przy okazji zwiększyć produktywność majątku trwałego przez zakup nowoczesnych maszyn i urządzeń oraz innych środków trwałych.

Poniżej struktura majątku trwałego firmy w trzech układach:

stan przed realizacją inwestycji

wkład wspólników (aport rzeczowy)

wielkość niezbędnych nakładów inwestycyjnych

Wyszczególnienie |

1 |

2 |

3 |

koszty uruchomienia |

500 000 |

345000 |

155000 |

grunty |

20000 |

20000 |

0 |

budowle i budynki |

100000 |

100000 |

0 |

maszyny i urządzenia |

200000 |

100000 |

100000 |

środki transportu |

100000 |

100000 |

0 |

inne środki trwałe |

80000 |

25000 |

55000 |

Jak wynika z powyższej tabeli, właściciele firmy BUDONEX chcąc doprowadzić ją do pełnej sprawności, muszą zainwestować 155000zł, w tym 100000zł w maszyny i urządzenia, 55000zł w inne środki trwałe. Przewidziane jest również utworzenie rezerwy finansowej w wysokości 5000zł. W następnych latach niezbędne będzie dokupowanie gruntów przeznaczonych na kopalnię surowców.

Wyszczególnienie |

Kwota |

% |

Źródła finansowania inwestycji |

160000 |

100% |

Środki własne |

60000 |

37,5% |

Kredyt |

100000 |

62,5% |

Właściciele firmy szacują, że w wyniku realizacji przedsięwzięcia rozszerzą zdolność produkcyjną o ok. 30% oraz zwiększą zatrudnienie pracowników bezpośrednio produkcyjnych o ok. 15%. Przedsięwzięcie inwestycyjne zostanie sfinansowane w 37,5% ze środków własnych. Przedstawione wyniki wskazują na wykonalność całego przedsięwzięcia

Niezaprzeczalnymi atutami firmy są:

doświadczenie właścicieli w branży

umiejętności zarządzania firmą przez właścicieli

wyrobione kontakty handlowe

Cele i zasady działania firmy

Firma chce zaspokajać zapotrzebowanie na szeroko rozumianą produkcję ceramiczną, ze szczególnym uwzględnieniem cegły pełnej oraz cegły dziurawki.

W związku z tym firma będzie dostarczać wyrobów gotowych, dostosowanych do potrzeb odbiorców, dbając o ich wysoką jakość.

Firma posiada odpowiednie zasoby, doświadczenie, kontakty i rozeznanie w branży, a także prowadzić będzie działania zmierzające do dalszego ciągłego udoskonalania swych wyrobów.

Firma dążyć będzie do umacniania swojej pozycji na tradycyjnych rynkach zbytu w rejonie Polski południowej oraz starać się zdobywać klientów w całym kraju.

Podstawowy cel. Podstawowym celem działania firmy jest zapewnienie stabilności, dostarczającej wyrobów satysfakcjonujących klientów, a tym samym zapewnienie długotrwałych zysków w przyszłości. Działania te umożliwić mają również utrzymanie, a nawet powiększenie stanu zatrudnienia, ze szczególnym uwzględnieniem osób bezrobotnych. Firma będzie się starać również dokonywać dalszych inwestycji w celu uatrakcyjnienia swych wyrobów.

Co robimy? Podstawowym celem działania firmy jest produkcja ceramiczna. Firma będzie nie tylko dostarczała produkty końcowe, ale będzie również odbiorcom w ich odpowiednim doborze. Wszystkie działania, takie jak badania rynku, rozwój rynków, promocja, marketing, działalność finansowa i podobne są traktowane jako podstawowe formy aktywności firmy. Dla uzyskania tego celu może także być potrzebne wprowadzenie innych produktów lub dodatkowych usług uzupełniających i podnoszących jakość podstawowej działalności. Wszystkie te działania będą zgodne z oczekiwaniami właścicieli, klientów oraz pracowników.

Gdzie to robimy? Produkcja w zakładzie zlokalizowanym na terenie Polski południowej, a dystrybucja na terenie całego kraju.

Jak to zrobić? Firma będzie prowadziła swoje interesy z pełną świadomością odpowiedzialności wobec kredytodawców i uwarunkowań wpływających na charakter jej działalności . Firma wierzy, że w długim okresie, wszystkie opisane poniżej elementy polityki firmy są zbieżne i wewnętrznie zgodne.

Analiza strategiczna metodą SWOT

Analizę strategiczną firmy przeprowadzono przy zastosowaniu metody SWOT, przyjmując dziesięciostopniową skalę ocen. Wyniki analizy zawierające cztery tabele przedstawione poniżej.

Możliwości. Na podstawie zdobytych doświadczeń firma ocenia, że w jej otoczeniu występują w zasadzie sprzyjające czynniki ekonomiczne, polityczne, technologiczne, etyczne i społeczne.

Zagrożenia.

Silne strony. Lista silnych stron firm jest dość długa, a dodatkowo nie uwzględniono w niej wszystkich elementów.

Słabe strony.

cegła półpełna

pustaki

cegła pełna

cegła dziurawka

mączka ceglana

Pośrednictwo materiałami budowlanymi

cegły pełnej (SWW 1441-1-11)

cegły dziurawki (SWW 1441-1-121)

wysoką wytrzymałość mechaniczną, potwierdzoną stosowanym atestem

złe przewodnictwo akustyczne i cieplne

mrozoodporność i odporność na nasiąkanie

zbliżoną jakość wyrobów

niższe ceny, ze względu na niższe koszty produkcjielastyczność w dostosowaniu się do życzeń klienta

Plan finansowy prezentowany jest jedynie w wariancie prawdopodobnym, czytelnikom pozostawiamy samodzielne przygotowanie założeń do wariantu pesymistycznego

Wszystkie analizy przygotowano odrębnie dla 1995 roku. Podział roku na cztery podokresy został przy tym spowodowany specyfikacją programu inwestycyjnego oraz sezonowością popytu, natomiast analizy kończą się na w roku 1999.

Przyjęto generalnie założenie wyrażania wszelkich wielkości przy uwzględnieniu cen stałych z początku 1995 roku a wszystkie dane liczbowe wyrażono w złotych lub tysiącach sztuk

Jest wykonalny w całym opisywanym zakresie, a jego realizacja znacznie zaawansowana.

Zapewnia sprawne funkcjonowanie firmy oraz obsługę kredytu

Przynosi znaczne zyski

Dodatkowym argumentem jest korzystny stan środków pieniężnych, który zapewni sprawną obsługę zadłużenia. Również przychody firmy, oszacowane zresztą bardzo ostrożnie, zapewniają środki, które przeznaczone zostaną na spłaty rat pożyczek

Wyszczególnienie |

Ocena (0-10) |

wykorzystanie image starej firmy |

10 |

poziom wzajemnych relacji z bankiem |

8 |

nowe segmenty rynku |

8 |

elastyczność reakcji na sygnały rynkowe |

5 |

średnia |

7,75 |

Wśród możliwości na pierwszym miejscu stawiamy wykorzystanie dobrego image naszej poprzedniczki. Oczekujemy, że klienci będą kojarzyć firmę BUDONEX z wysoką jakością wyrobów gotowych, dostarczanych terminowo, po umiarkowanej cenie.

Wyszczególnienie |

Ocena (0-10) |

załamanie rozwoju budownictwa |

10 |

siła przetargowa nabywców/kontrahen. |

5 |

średnia |

7,50 |

Największe zagrożenia upatrujemy w obserwowanym od dłuższego czasu znacznym obniżeniu poziomu rozwoju branży budowlanej, a więc w znacznym zmniejszeniu się popytu na materiały budowlane w skali całego kraju. Sytuacja ta powoduje znaczny wzrost siły przetargowej klientów, co w połączeniu ze stosunkowo silną konkurencją ze strony podobnych zakładów może spowodować spadek cen cegły.

Wyszczególnienie |

Ocena (0-10) |

kultura obsługi klientów |

10 |

stopień realizacji dotychczasowych planów |

10 |

ocena produktu przez klientów |

9 |

poziom jakości produktów (porów. z konk.) |

8 |

umiejętności menedżerskie właścicieli |

8 |

średnia |

9 |

Firma dokłada wielu starań zmierzających do uzyskania i utrwalenia dobrej opinii o swych wyrobach obecnych i potencjalnych klientów.

Wyszczególnienie |

Ocena (0-10) |

działania marketingowe |

7 |

niewystarczające środki finansowe |

6 |

poziom kwalifikacji dostępnej siły roboczej |

6 |

poziom technologii |

4 |

średnia |

5,75 |

Pewnym usprawiedliwieniem dla stosunkowo słabej działalności marketingowej naszej firmy może być fakt, że w chwili obecnej nie jesteśmy w stanie sprostać zamówieniom. Wraz z rozszerzeniem zdolności produkcyjnej planujemy jednak wzmożenie również działań marketingowych.

ANALIZA SWOT

SO 5,75 + 9 = 14,75 |

WO 5,75 + 7,75 = 13,50

|

ST 9 + 7,50 = 16,50

|

WT 17,50 + 5,75 = 13,25 |

Strategiczna pozycja firmy

Wysoko oceniamy zasoby firmy i to zarówno zasoby fizyczne, jak i poziom kadry menedżerskiej, zasoby finansowe oraz korzystne cechy jakościowe produktów firmy. Ma to swe odzwierciedlenie w wymienionych silnych i słabych stronach firmy. W połączeniu ze szczegółową analizą szans i zagrożeń, można więc stwierdzić, że firma ma silną pozycję na rynku. natomiast jak wynika z powyższej tabeli dla naszej firmy preferowana jest strategia ST MAXI-MINI - źródłem trudności rozwojowej firmy będzie niekorzystny układ warunków zewnętrznych np. silnie rozwijająca się konkurencja.

Wdrożenie strategii

Właściciele, a zarazem menadżerowie firmy dysponują skonkretyzowaną wizją jej rozwoju w ciągu najbliższych kilku lat. Wszystkie dotychczasowe działania firmy oraz ich analizy potwierdzają konieczność wyboru strategii, wyrażającej się w stwierdzeniu: "produkt wysokiej jakości, proekologiczny, energooszczędny, dostosowany do zapotrzebowania rynku, po cenie odpowiadającej jego jakości i atrakcyjności". Zatem potwierdza to wynik analizy SWOT, gdyż firma musi w maksymalnym stopniu wykorzystać wszystkie silne strony i szans oraz zneutralizować niekorzystne wpływy słabych stron oraz zagrożeń.

Dotychczasowa działalność firmy BUDONEX świadczy o tym, że jej właściciele oraz pracownicy potrafią wdrożyć i realizować wybraną przez siebie strategię. wymagać to jednak będzie ciągłych inwestycji, niezwykle zresztą kosztownych, zmierzających do nadążania za potrzebami klientów.

Macierz BCG:

GWIAZDA |

DYLEMAT |

DOJNA KROWA |

KULA U NOGI |

Cegła półpełna jest produktem rozwojowym na rynku i ma duże seanse na osiągnięcie sukcesu jednak potrzebuje od strony firmy dużego zastrzyku gotówki na wprowadzenie na rynek i osiągnięcia atrakcyjnej pozycji. Źródłem finansowani tej "gwiazdy" będzie część zysków uzyskana z "dojnych krów".

Cegła pełna, cegła dziurawka i mączka ceglana nie mają wysokiej dynamiki wzrostu ale mają duży udział w rynku dlatego firma uzyskuje z nich największe zyski. Zyski są dzielone pomiędzy nowe badania a rozwój innych produktów firmy.

"Dylematem" firmy są pustaki, które to posiadają mały udział w rynku. Przyszłość ich jest niejasna z uwagi na to, że firma promując nowoczesne cegły nie może za bardzo promować ani też utożsamiać się z produkowanych na przestarzałej technologii pustakami. Jednak posiadając w magazynach sporą ich ilość musi ponieść jakieś koszty aby je wysprzedać i osiągnąć przynajmniej mniejsze straty.

Związku z tym że główną działalnością firmy jest produkcja materiałów budowlanych a działalność handlu materiałami budowlanymi z tej branży jest tylko elementem dodatkowym i stanowi ona "kule u nogi". Z uwagi na to, że firma zatrudniając pracowników koncentruje się na produkcji i z nią są związane wszystkie cele firmy posiada zbyt małe doświadczenie w sprzedaży innych materiałów budowlanych. Dlatego też nie zawsze umiejętnie pracownicy zaopatrzenia sklepu zamawiają towar, który następnie należy sprzedać. Oczywiście poza wspaniałymi cegłami, które są oferowane w sklepach firmowych a także wielu innych. Działalność ta ma małe potrzeby finansowe ze względu na to że za towar płacimy fakturami z terminem płatności do roku

jednak zyski otrzymywane z tej działalności są zbyt małe aby działalność ta była opłacalna.

Opis wyrobu i procesu produkcji

Firma BUDONEX zajmuje się szeroko rozumianą produkcją i dystrybucją wyrobów ceramicznych, a szczególnie wytwarzaniem:

Produktem ubocznym jest mączka ceglana, przeznaczona do utwardzania kortów tenisowych.

Przebieg całego procesu świadczenia usług, począwszy od złożenia zamówienia, a skończywszy na dostarczeniu gotowego wyrobu, zależy wyłącznie od klienta. Najszerszy zakres usług świadczonych przez firmę może przy tym przebiegać w etapach przedstawionych w poniższej tabeli.

Etap |

Wyszczególnienie |

A |

Złożenie zamówienia |

B |

Dobór wyrobu gotowego |

C |

Załadunek cegły na środek transportu firmy BUDONEX |

D |

Transport na miejsce rozładunku środkiem transportowym BUDONEX |

E |

Rozładunek |

Tabela. Etapy procesu świadczenia usług przez BUDONEX

Firma zajmuje się również dystrybucją materiałów budowlanych. Natomiast sam proces produkcji wyrobu składa się z faz pokazanych w kolejnej tabeli.

Etap |

Wyszczególnienie |

A |

Wydobycie i składowanie surowców |

B |

Przygotowanie masy plastycznej i jej wstępny przerób |

C |

Formowanie półfabrykatów (surówki) |

D |

Suszenie |

E |

Ustawianie w piecu |

F |

Wypalanie |

G |

Rozładunek pieca i składowanie wyrobów gotowych |

Proces wypalania odbywa się w piecu kręgowym o pracy ciągłej (typu Hoffman). Nie jest to niestety piec nowoczesny. Suszenie odbywa się w sposób naturalny, w specjalnie zaprojektowanych w tym celu szopach.

Warto podkreślić, że klienci wysoko oceniają wyroby firmy. Jednocześnie elastyczność firmy umożliwia dostosowania się nawet do bardzo specyficznych wymagań klienta. Jakość wyrobów nie odbiega od poziomu wyrobów dostarczanych przez konkurentów.

Technologii produkcji i jej poziom

Technologia stosowana w firmie BUDONEX nie odbiega swym poziomem od technologii produkcji, a przede wszystkim skrócenie procesu wypalania. Projektowana jest również inwestycje mające na celu intensyfikację procesu suszenia półfabrykatów.

Program produkcji (zdolności produkcyjne)

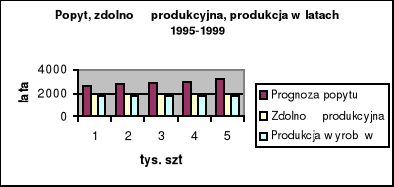

W poniższej tabeli i na rysunku przedstawiono zdolności produkcyjne oraz plany produkcji w ciągu najbliższych pięciu lat na tle spodziewanego popytu na podstawowe wyroby firmy.

Wyszczególnienie |

1995 |

1996 |

1997 |

1998 |

1999 |

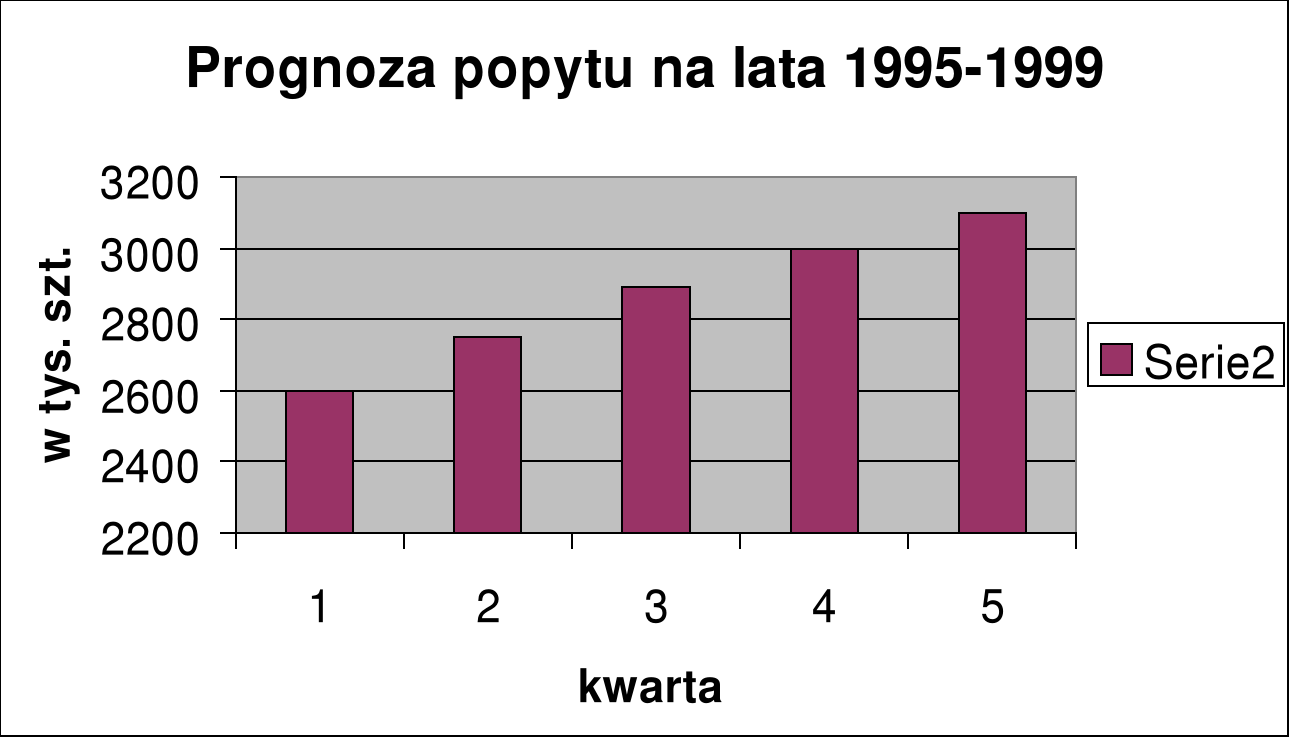

Prognoza popytu |

2630 |

2756 |

2882 |

3008 |

3134 |

Zdolność produkcyjna |

2000 |

2000 |

2000 |

2000 |

2000 |

Produkcja wyrobów |

1800 |

1800 |

1800 |

1800 |

1800 |

Analiza danych zawartych w tabeli wskazuje na niedostatek zdolności produkcyjnych firmy w stosunku do spodziewanego poziomu popytu. ponadto zdolność produkcyjna w tego typu zakładzie jakim jest BUDONEX pozwala na ich wykorzystanie w ok. 90%. ponieważ zdolność produkcyjna całego zakładu determinowana jest przez wydajność pieca, którego rozbudowa jest niezwykle kosztowna, firma BUDONEX będzie musiała znaleźć inne rozwiązanie pozwalające na

zaspokojenie potrzeb klientów. W chwili obecnej takie rozwiązanie stanowią zakupy wyrobów gotowych od innych producentów w celu ich dalszej odsprzedaży.

Dostępność materiałów i surowców

W zasadzie nie ma większych kłopotów z zaopatrzeniem w materiały i surowce. w produkcji cegły podstawowym surowcem jest glina wydobywana we własnej kopalni. Podstawową właściwością surowców tego typu jest ich plastyczność, pozwalająca w łatwy sposób formować półfabrykaty, które po wysuszeniu i wypaleniu zapewniają:

Innym surowcem jest miał węglowy dostępny bezpośrednio w kopalniach węgla kamiennego.

Majątek trwały

W poniższej tabeli przedstawiono wartość majątku trwałego niezbędnego do ponownego rozpoczęcia działalności firmy w porównaniu ze stanem obecnym, stanowiącym aport rzeczowy wnoszony przez nowych właścicieli.

W dalszych latach przewidziano jedynie zakup gruntów pod nowe kopalnie surowca. Jeśli natomiast opisywane przedsięwzięcie się powiedzie, to właściciele przygotują nowy, zmodyfikowany projekt, który będzie zawierał opis nowych inwestycji.

Tabela Inwestycje i aport rzeczowy (w zł)

Wyszczególnienie |

Start |

Koszty uruchomienia inwestycji |

500000 |

Grunty |

20000 |

Budynki i budowle |

100000 |

Maszyny i urządzenia |

200000 |

Środki transportu |

100000 |

Inne środki trwałe |

80000 |

Raport rzeczowy |

345000 |

Grunty |

20000 |

Budynki i budowle |

100000 |

Maszyny i urządzenia |

100000 |

Środki transportu |

100000 |

Inne środki trwałe |

25000 |

Koszty produkcji

W tej części projektu zostanie przedstawiona prognoza kosztów produkcji w firmie BUDONEX na 1995 rok. Koszty podzielono przy tym na koszty stałe i zmienne.

Doświadczenie z lat ubiegłych pozwala stwierdzić, ze jednostkowe koszty produkcji cegły pełnej są w znacznym stopniu zbliżone do jednostkowych kosztów produkcji cegły dziurawki. Stąd analiza kosztów przedstawiana jest łącznie dla obu wyrobów.

Tabela zestawienie kosztów działalności

Koszty |

I kw. |

II kw. |

III kw. |

IV kw. |

V kw. |

Koszty stałe |

23384 |

21384 |

23472 |

23472 |

91712 |

Reklama i promocja |

500 |

500 |

500 |

500 |

500 |

Płace i ZUS |

18934 |

18934 |

20827 |

20827 |

79522 |

Koszty utrzymania firmy: |

3650 |

1650 |

1815 |

1815 |

8930 |

Czynsze i inne opłaty |

500 |

500 |

550 |

550 |

2100 |

Energia |

200 |

200 |

220 |

220 |

840 |

Telefon/fax |

300 |

300 |

330 |

330 |

1260 |

Eksploatacja samochodu |

400 |

400 |

440 |

440 |

1680 |

Koszty utrzymania biura |

250 |

250 |

275 |

275 |

1050 |

Ubezpieczenie majątku |

2000 |

0 |

0 |

0 |

2000 |

Inne koszty stałe |

300 |

300 |

330 |

330 |

1260 |

Koszty zmienne |

44549 |

44549 |

49004 |

49004 |

187106 |

Zużycie materiałów i surowców |

11137 |

11137 |

12251 |

12251 |

46776 |

Energia bezpośrednia |

17820 |

17820 |

19602 |

19602 |

74844 |

Płace bezpośrednie i ZUS |

13365 |

13365 |

14701 |

14701 |

56132 |

Inne koszty zmienne |

2227 |

2227 |

2450 |

2450 |

9354 |

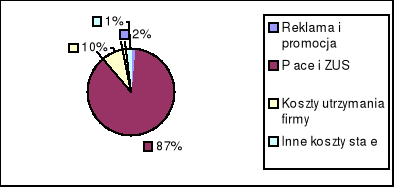

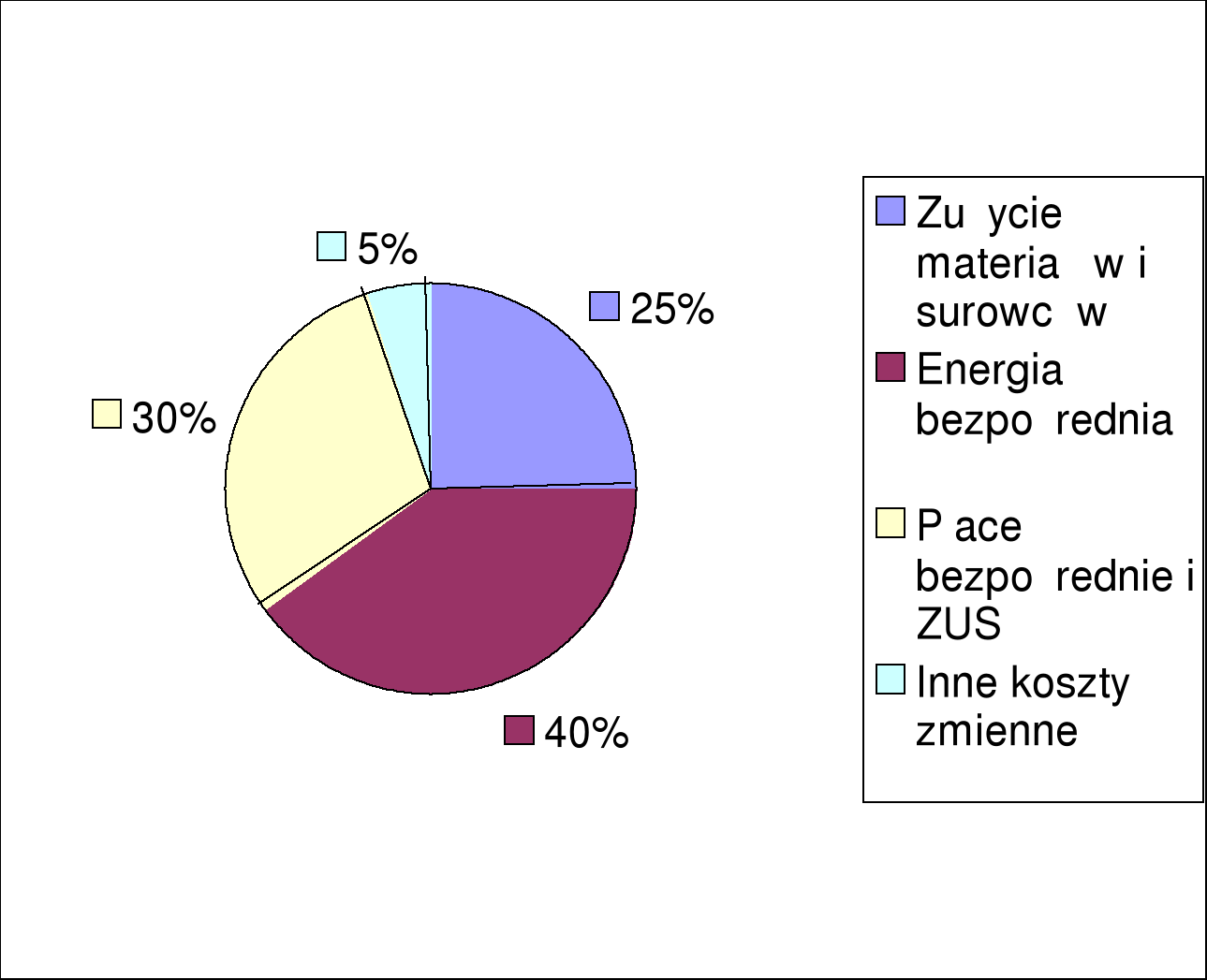

Warto zauważyć, ze koszty zmienne stanowią aż 67,11% ogółu kosztów. Natomiast strukturę kosztów zmiennych oraz kosztów stałych pokazano na rysunku.

Struktura kosztów zmiennych:

Około 70% kosztów zmiennych ponoszonych przez firmę stanowią koszty energii oraz płac bezpośrednich wraz z ZUS. Nie jest więc niespodzianką , że sytuacja finansowa firmy jest bardzo wrażliwa na wszelkie zmiany cen energii czy płac, a szczególnie obciążeń z tytułu ZUS. Struktura kosztów stałych w 1995 roku

Wśród kosztów stałych dominują wynagrodzenia pracowników zatrudnionych na stałe. Struktura

kosztów firmy BUDONEX jest korzystna ze względu na stosunkowo wysoki udział kosztów zmiennych, a więc związanych bezpośrednio z procesem produkcji, w kosztach ogółem. Duży udział kosztów wynagrodzeń czyni firmę szczególnie wrażliwą na zmiany poziomu płac i stawek.

Plan marketingowy

Założenia planu marketingowego

Na rynku, na którym działa firma BUDONEX istnieje wiele konkurencyjnych cegielni. Można przy tym uznać, że dokonał się już podział lokalnego rynku między konkurentów, każdy z nich posiada bowiem grupę wiernych klientów.

Walka konkurencyjna koncentruje się zatem na działaniach bezpośrednio skierowanych na pozyskanie klientów z rynków bardziej odległych od miejsca produkcji, którzy dotychczas korzystali z usług innych, zwłaszcza państwowych zakładów ceramicznych.

Firma BUDONEX ma przy tym kilka atutów:

Nasza strategia marketingowa koncentruje się na pozyskiwaniu nowych klientów, którzy dotychczas zamawiali wyroby ceramiczne w firmach państwowych. Nie lekceważymy również możliwości pozyskania nowych klientów, którzy prowadzą ogólnopolską działalność budowlaną.

Analiza rynku

Na podstawie danych historycznych opracowano prognozę popytu łącznie na cegłę pełną oraz cegłę dziurawkę.

Tabela Produkcja i sprzedaż wyrobów i towarów

Wyszczególnienie |

I kw. |

II kw. |

III kw. |

IV kw. |

V kw. |

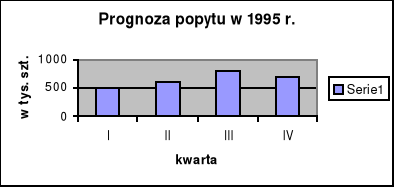

Prognoza popytu |

492 |

627 |

796 |

715 |

2630 |

|

1995 |

1996 |

1997 |

1998 |

1999 |

Prognoza popytu |

2630 |

2756 |

2882 |

3008 |

3134 |

Około 70% wszystkich zamówień na wyroby BUDONEX pochodzi od stałych klientów. Jednocześnie firma nie jest uzależniona od kontraktów z odbiorcą, ponieważ udział w sprzedaży najpoważniejszego z klientów nie przekracza 13%.

Walczymy również o bardzo poważnego klienta : Firmę "X". która lokuje u nas ostatnio, odnawiane co miesiąc, zamówienia na wyroby ceramiczne, przeznaczone na budowę osiedli domków jednorodzinnych.

Strategia cen

Zakład BUDONEX prowadzi elastyczną politykę cenową, opierając się na kalkulacji jednostkowego kosztu wytworzenia produktu oraz sytuacji cenowej na rynku. Ponieważ koszty produkcji obu gatunków cegły są do siebie zbliżone, firma sprzedaje cały asortyment produkcji po tej samej cenie.

Poziom cen jest oczywiście dostosowany również do jakości i atrakcyjności wyrobu. W tej branży bowiem w parze z jakością musi iść odpowiednia cena. Firma różnicuje również warunki zapłaty w zależności od wiarygodności klienta.

Strategia marketingowa

Dotychczasowe rozważania skłaniają właściciela firmy do zastosowania strategii penetracji rynku, polegającej na dostarczaniu wyrobów wysokiej jakości, odpowiadającej gustom klientów, po odpowiednich cenach. Wybór ten można uzasadnić korzystną sytuacją kosztową firmy.

Strategia dystrybucji

Firma oprócz własnych kanałów dystrybucji zamierza szeroko korzystać z pośrednictwa wyspecjalizowanych firm. Poza dystrybucją na własną rękę firma współpracuje z kilkoma składami materiałów budowlanych na terenie południowej Polski.

Strategia promocji i reklamy

Ważną częścią działalności firmy będzie polityka wspierania rynku i działań w sferze promocji i reklamy, np. stosowanie różnych sposobów zachęcania klientów, różnych działań w zakresie reklamy, ogłoszeń oraz udziału w specjalistycznych wystawach handlowych.

Będziemy również prowadzić działania reklamowe za pomocą tradycyjnych metod. Ponieważ firma już istnieje na rynku i ma wyrobioną markę, w wielu przypadkach będziemy korzystać ze sprawdzonych wzorów.

Pragniemy stosować wszelkie działania na rzecz zwiększenia sprzedaży, rozumiemy jednak, że musimy dysponować produktem atrakcyjnym, dobrej jakości o umiarkowanej cenie.

Będziemy również systematycznie pracować nad utrzymaniem image naszej firmy, wypracowanego w poprzednich latach.

Plan finansowy

Dane wejściowe z okresu od 1.01.1995 do 31.12.1999 roku zostały przygotowane na podstawie prognoz rozwoju sytuacji opracowywanych przez właścicieli firmy. Pełny zestaw danych wejściowych prezentowanego przedsięwzięcia znajduje się w księgowości firmy i objęte jest tajemnicą.

Założenia planu finansowego

Rachunek wyników

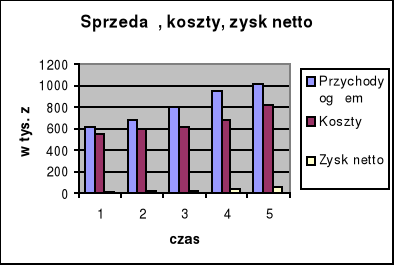

Prognozę rachunku wyników zawiera poniższy wykres. Na wykresie tym pokazano przychody ze sprzedaży, koszty oraz zysk netto w latach 1995-1999.

Powyższe obliczenia wskazują na niezłą dochodowość przedsięwzięcia. Przychody ze sprzedaży rosną w stosunkowo wolnym tempie, co odzwierciedla bardzo ostrożne podejście autorów projektu do wszelkiego typu prognoz. Warto przy tym podkreślić, że jedyną barierą wzrostu przychodów ze sprzedaży jest ciągle niewystarczająca zdolność produkcyjna firmy. Jej powiększenie wymaga jednak kosztownych inwestycji. Jeśli potwierdzą się prognozy finansowe, prezentowane w projekcie to firma BUDONEX podejmie nowe przedsięwzięcia inwestycyjne, aby rozwiązać powyższy problem.

Firma BUDONEX nie ma niestety większych możliwości obniżki kosztów produkcji, ponieważ większa ich część powstaje poza firmą, są to bowiem koszty, materiałów i płace.

Zysk netto rośnie proporcjonalnie do przychodów ze sprzedaży, co stanowi dla firmy znaczną zachętę do podjęcia wszelkich działań na rzecz jej zwiększenia.

Warto zwrócić uwagę, ze podział marży brutto na dwa składniki pozwala ocenić opłacalność działalności handlowej firmy na tle działalności produkcyjnej.

Wnioski

Opierając się na faktach znanych w okresie opracowywania projektu stwierdzamy, że program inwestycyjny:

Praca pochodzi z serwisu www.e-sciagi.pl

Wyszukiwarka

Podobne podstrony:

Analiza ekonomiczna firmy budowlanej (14 stron), Wprowadzenie

Analiza finansowa firmy budowlanej, Analiza i inne

Analiza strategiczna firmy budowlanej, Analiza i inne

Analiza ekonomiczna - majątek trwały, Analiza i inne

Analiza ekonomiczna 4, Analiza i inne

więcej podobnych podstron