RACHUNKOWOŚĆ ZARZĄDCZA

Wykład 1

Cel działania organizacji:

Aktualnym celem działania jest maksymalizowanie korzyści dla jego wartości.

Kategorie wartości podmiotów:

Wartość księgowa - to taka która wynika bezpośrednio z zapisów księgowych (aktywa, pasywa).

Wartość rynkowa - jest określona przez rynek i odzwierciedlająca najbardziej prawdopodobną cenę którą można uzyskać za dane przedsiębiorstwo na konkurencyjnym rynku.

Elementy procesu tworzenia wartości - zarządzanie wartością (wzrost jego wartość - odpowiedź).

Podporządkowanie systemu rachunkowości systemowi zarządzania:

System zarządzania → system informacyjny → system rachunkowości.

Rachunkowość stanowi rodzaj ewidencji: zjawisk, procesów gospodarczych, sytuacji majątkowej, itp. wszystko to jest wdrożone w pieniądzu. Rachunkowość obejmuje: księgowość, kalkulacje, sprawozdawczość i analizę finansową.

Podsystemy rachunkowości:

- Rachunkowość finansowa (podstawowa) - jest nakierowana na przygotowanie sprawozdania finansowego. Urząd skarbowy, potencjalni pracodawcy, klienci. Rachunkowość finansowa jest systemem ewidencji gospodarczej, odzwierciedlającym w formie pieniężnej zjawiska i procesy gospodarcze, zachodzące w danej jednostce. Dzięki zapisom księgowym, możemy przedstawić sytuację majątkowo - finansowej i wyniku finansowego firmy.

- Rachunkowość zarządcza - nie ma ingerencji przepisów prawa. Rachunkowość zarządcza (tzw. menedżerska) jest częścią rachunkowości; system realizujący procesy identyfikacji, pomiaru, grupowania, analizy, opracowania, interpretowania i komunikowania informacji wykorzystywanych przez zarządzających do planowania kontroli i oceny działań w organizacji oraz do zapewnienia właściwej odpowiedzialności za jej zasoby.

- Rachunkowość kosztowa.

Kto musi przygotowywać sprawozdanie finansowe, a kto nie?

Prawo bilansowe - określa kto musi przygotować sprawozdanie finansowe, a kto nie może. Wszystkie spółki kodeksu spółek handlowych myszą przygotowywać sprawozdanie finansowe. Natomiast z kodeksu cywilnego muszą przygotowywać sprawozdanie finansowe jednoosobowe działalności gospodarcze i…

Małe podmioty zwalnia się z obowiązku prowadzenia rachunkowości. Temu obowiązkowi podlegają spółki prawa handlowego. Prócz tego sprawozdania finansowe musza przygotowywać: banki, fundusze inwestycyjne, fundacje, fundusze powiernicze, gminy, powiaty, itp.

Sprawozdanie finansowe składa się z 5 elementów:

bilans

rachunek zysków i strat

informacje dodatkowe

zestawienie zmian w kapitale i funduszu własnym

rachunek przepływów pieniężnych

Użyteczność sprawozdań finansowych:

- każdy może się z nimi zapoznać

- są zunifikowane co zapewnia porównywalność danych pomiędzy różnymi podmiotami gospodarczymi

- zasady ich sporządzania podlegają rygorom

- są wiarygodne, muszą być sprawdzane

Odpowiedzialność za sprawozdanie finansowe.

Kierownik lub zarząd są odpowiedzialni za stworzenie sprawozdania finansowego. Każdy musi świadomie podpisać sprawozdanie (przez podpis sprawdza się czy sprawozdanie zostało zgodnie z zasadami sporządzone).

Rok obrotowy - musi być to 12 następnych po sobie miesięcy (okres może być liczony zgodnie z kalendarzem ale nie musi), np. firmy zajmujące się przewozem owoców.

Okres sprawozdawczy - to okres za który jest stworzone sprawozdanie.

Dzień sprawozdawczy to ten którym są zamykane księgi.

Zasady rachunkowości:

- wyższość treści nad formą (wiernego obrazu)

- memoriału

- współmierności

- ostrożnej wyceny

Informacje dodatkowe:

- wprowadzenie do sprawozdania finansowego zawiera informacje organizacyjne i opis przyjętych zasad rachunkowości

- dodatkowe informacje objaśnienia

Bilans:

Kapitał stały = kapitał własny + kapitał obcy długoterminowy

BILANS |

|

AKTYWA |

PASYWA |

A. Aktywa trwałe |

A. Kapitał własny |

B. Aktywa obrotowe |

B. Zobowiązania i rezerwy na zobowiązania |

SUMA AKTYWÓW |

SUMA PASYWÓW |

Bilans: grupy, podgrupy.

Aktywna to majątek jakim dysponuje podmiot. Aktywa obrotowe są to aktywa rzeczowe, finansowe, należności krótkoterminowe, itd.

Aktywa trwałe to te które nie zostały zaliczone do aktywów obrotowych, czyli np. należności długoterminowe.

Aktywa rzeczowe - np. budynki, urządzenia, papiery wartościowe.

Należności krótkoterminowe do 12 miesięcy.

Należności krótkoterminowe przekraczające 12 miesięcy.

Inwestycje to np. przeniądze.

Rezerwy są to zobowiązania.

AKTYWA |

PASYWA |

A. Aktywa trwałe: 1. wartości niematerialne i prawne 2. rzeczowe aktywa trwałe 3. należności długoterminowe 4. inwestycje długoterminowe 5. długoterminowe rozliczenia międzyokresowe |

A. Kapitał (fundusz) własny: 1. kapitał (fundusz) podstawowy 2. należności (wpłaty) na kapitał podstawowy (wielkość ujemna) 3. kapitał (fundusz) zapasowy 4. kapitał (fundusz) z aktualizacji wyceny 5. pozostałe kapitały (fundusze) rezerwowe 6. wynik finansowy z lat ubiegłych 7. wynik finansowy z okresu bieżącego |

B. Aktywa obrotowe: 1. Zapasy (materiałów, produkcji w toku, produktów gotowych) 2. należności krótkoterminowe 3. inwestycje krótkoterminowe 4. krótkoterminowe rozliczenia między okresowe |

B. Zobowiązania i rezerwy na zobowiązania: 1. rezerwy na zobowiązanie 2. zobowiązanie długoterminowe 3. zobowiązanie krótkoterminowe 4. rozliczenie międzyokresowe |

Aktywa razem |

Pasywa razem |

Kapitał własny w różnych formach prawnych przedsiębiorstw.

Kapitał |

Sp. Z o. o. |

Sp. A. |

Sp. p |

Podstawowy |

Kapitał zakładowy |

Kapitał akcyjny |

|

Uzupełniający (tworzony w trybie) |

|

|

|

Rachunek zysków i strat - różnica po miedzy kosztami a przychodami.

Koszty w układzie funkcjonalnym:

- koszty działalność podstawowa. Budowanie runku zysków i strat: działalność operacyjna, działalność finansowa, segment nadzwyczajny. Koszty wydziału - są to koszty utrzymania wydziału. Koszty sprzedaży - są to koszty marketingowe i reklamy.

Kaszty w układzie kalkulacyjnym:

- koszty bezpośrednie

- koszty pośrednie

EBIT - jest to wynik na działalności operacyjnej. Po nim są dopiero koszty finansowe i zyski nadzwyczajne.

Wydatki - jest to raport w sprawozdaniu finansowym (sprawozdaniu sporządzonym na dany okres)

Saldo środków pieniężnych na końcu okresu: wpływy, wypływy.

Saldo środków pieniężnych na końcu okresu: działalność operacyjna, działalność inwestycyjna, działalność finansowa.

Wykład 2.

Stan środków na koncie nigdy nie będzie ujemny, może wynosić najmniej 0 zł.

Ogólna konstrukcja przepływów pieniężnych:

działalność operacyjna

+ wpływ gotówki

- wypływ gotówki

= saldo przepływów gotówki

działalność instrukcyjna

+ wpływ gotówki

- wypływ gotówki

= saldo przepływów gotówki

działalność finansowa

+ wpływ gotówki

- wypływ gotówki

= saldo przepływów gotówki

Różnica między zdarzeniem a operacją gospodarczą:

Operacje gospodarcze nazywamy zdarzeniem gospodarczym, które można wyrazić wartościowo i które powoduje zmiany w aktywach i pasywach.

Operacje gospodarcze bilansowe:

typ I, AA

typ II, PP

typ III, AP

typ IV, PA - w tym przypadku suma bilansowa maleje

Wykład 3.

Temat. Tradycyjne metody kalkulacji kosztu jednostkowego produktów.

Obiekt kosztowy - to umowna treść dla której będziemy kalkulować koszty

Klucz rozliczeniowy - umowna jednostka (parametr), która będzie nam mówić o ustaleniu klucza.

Dobór metod kalkulacji zależy od:

- przedmiotu kalkulacji

- typu produkcji

- organizacji procesu produkcyjnego

Można na tej podstawie wyróżnić typy kalkulacji, czyli: podziałowa i doliczeniowa.

Podziałowa - znajduje zastosowanie przy produkcji masowej Przy prostej nieskomplikowanej produkcji można wyróżnić 4 odmiany kalkulacji podziałowej:

- prosta - stosuje się w przedsiębiorstwach w których czasowo produkuje się jeden produkt. Może być wykorzystywana także do rozliczania kosztów.

![]()

k - jednostkowy koszt wytworzenia produktu

K - całkowite koszty

Q - wielkość produkcji wyrażonej w jednostkach naturalnych

- współczynnikowa - produkcja masowa, wielo asortymentowa. Produkuje się ją z tych samych surowców.

- odjemna - pewne rzeczy się w niej odejmuje

- fazowa tzw. procesowa (półfabrykatowa i bez półfabrykatowa)

Kalkulacja fazowa dzieli się na bez półfabrykatową i półfabrykatową.

Zadania z listy 2

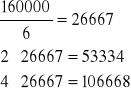

Zad 1. W elektrowni w ostatnim okresie rozliczeniowym wyprodukowano 320 000 kWh prądu. Poniesiono koszty w tym okresie według rodzaju wyglądają następująco:

- amortyzacja 54 000

- wynagrodzenie i narzuty na wynagrodzenie 140 000

- podatki i opłaty 16 000

- zużycie materiałów bezpośrednich 12 000

- zużycie energii 10 000.

Policzyć rzeczywisty koszt wytworzenia 1 kWh

54000+140000+16000+12000+10000=232000

![]()

Zad 2. W cegielni wyprodukowało w danym okresie 100 000 sztuk cegieł. Ponadto na koniec okresu stwierdzono 20 000 sztuk cegieł, których stopień ukończenie określono na 40%. Poniesiono koszty w wysokości 50 000 zł. Proszę ustalić koszt wyprodukowania jednej cegły.

![]()

100000+8000=108000

![]()

Zad 3. Wytwórnia produkuje trzy rodzaje makaronu. W ciągu okresu wytworzono: 300 kg A, 500 kg B, 800 kg C. Współczynniki ekwiwalentalności należy wyznaczyć:

- dla materiałów bezpośrednich w oparciu o wagę jednostkową (A 0,1 kg, B 0,2 kg, C 0,3 kg)

- dla płac bezpośrednich i kosztów wydziałowych w oparciu pracochłonność jednostkową (A 20 min, B 30 min, C 40 min).

Poniesiono koszty:

- materiały bezpośrednie 1 600

- płace bezpośrednie 9 500

- koszty wydziałowe 4 750.

|

A |

B |

C |

Koszty A |

Koszty B |

Koszty C |

|

Produkt |

300 kg |

500 kg |

800 kg |

|

|

|

|

Waga |

0,1 kg |

0,2 kg |

0,3 kg |

267 |

534 |

801 |

= 1600 |

Pracochłonność jednostki |

20 min |

30 min |

40 min |

3167+ |

4749+ |

6334+ |

=14250 (9500 + 4750 = 14250) |

|

|

|

|

3434 |

5283 |

7135 |

|

kj A = 11,45 zł/kg

kj B = 10,57 zł/kg

kj C = 8,9 zł/kg

Zad 4. W mleczarni w I fazie produkcyjnej wytworzono 2000 kg półfabrykatów (podpuszczka serowa) z których 1500 przekazano do fazy II. W fazie II z otrzymanych półproduktów wytworzono 1500 kg sera (produkty gotowe), które przekazano do magazynu. W tym samym okresie sprzedano 900 kg z wytworzonych produktów.

Koszty:

Fazy I: 20 000

Fazy II: 30 000

Sprzedaży: 9 000

Obliczyć koszt jednostkowy sprzedanych produktów metodą półfabrykatową i bez półfabrykatową. Zinterpretować wyniki.

Metoda I półfabrykatowa

Bilans:

Produkcja w toku: ![]()

Zapas produktów gotowych: ![]()

Przychód: - 900 szt.

Koszty I i II faza: 45000 zł

Koszty II faza: 9000 zł

Odp. Koszt wytworzenia wynosi 30 zł.

Metoda II bez półfabrykatowa:

Kalkulacja doliczeniowa - stosujemy rachunek kosztów bezpośrednich i pośrednich.

Wykład 4

Temat. Rachunek kosztów zmiennych.

Mamy dwa rodzaje kosztów:

- rachunek kosztów pełnych (bezpośrednie i pośrednie)

- rachunek kosztów zmiennych

Rachunek kosztów zmiennych jest nazywany rachunkiem kosztów częściowych. Jest wykorzystywany przez zarządzających w praktyce zarządzania.

Wyróżnia się:

- zmienne koszty produktów

- stałe koszty działania przedsiębiorstwa

Koszty zmienne - nakłady przedsiębiorcy związane z produkcją, poziom kosztów zmiennych, zależy od rozmiarów produkcji. Kosztami zależnymi od zmiany wielkości produkcji są koszty bezpośrednie, wraz z niektórymi kosztami ruchu.

Koszty zmienne:

- proporcjonalnie

- progresywnie

- degresywnie

- jednostkowe

- stałe:

a. bezwzględnie stałe

b. wglądnie stałe

Podział kosztów przedsiębiorstwa:

- metoda księgowa

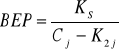

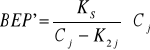

Próg rentowności:

produkcja w okresie jest równa wartości sprzedaży

koszty są funkcją wielkości sprzedaży

koszty stałe są niezmienne dla każdej wielkości sprzedaży

ceny nie ulegają zmianie zatem, przychody ze sprzedaży pokrywają poniesione koszty całkowite. Znajduje zastosowanie przy produkcji jedno i wielo asortymentowej

Wzór:

![]()

- wyrażony ilościowo, czyli procentowy

- wyrażony wartościowo

![]()

- wyrażony procentowo

Dźwignia operacyjna - zmiana wielkości sprzedaży powoduje ponad proporcjonalną zmianę zysku. Stopień dźwigni operacyjnej określa jaka zmiana zysku towarzyszyć będzie zmianie sprzedaży.

![]()

Przykład 1.

Przychody ze sprzedaży 13 000 zł

Koszty zmienne 1200 zł

Koszty stałe 5500 zł

Finansowanie:

- kapitał własny 15 000 zł

- kapitał obcy 10 000 zł - oprocentowanie 10 % rocznie.

Wykaż jak będą się kształtowały poszczególne wartości, gdy:

- zakładany wzrost sprzedaży wyniesie 10 %

- zakładany spadek sprzedaży wyniesie 20 % → podatek dochodowy 20 %

![]()

Pozycja |

Przed zmianą |

Po zmianie |

Po spadku |

- przychody ze sprzedaży |

13 000 |

14 300 |

10 400 |

- koszty zmienne |

1200 |

1320 |

960 |

- koszty stałe |

5500 |

5500 |

5500 |

- EPIT |

6300 |

7480 |

3940 |

- koszty finansowe (odsetki) |

1000 |

1000 |

1000 |

- zysk brutto |

5300 |

6480 |

2940 |

- podatek |

1060 |

1296 |

588 |

- zysk netto |

4240 |

5184 |

2352 |

- ROA |

|

|

|

- ROE |

|

|

|

![]()

![]()

Mechanizm dźwigni operacyjnej może stanowić bardzo pomocne narzędzie wykorzystywane w bieżącym zarządzaniu przedsiębiorstwem. Pozwala on oszacować zmiany zysku. Stąd też dźwignia operacyjna znajduje zastosowanie m.in. w prognozowaniu przyszłych wyników ekonomicznych przedsiębiorstwa.

Zad 1. - dźwignia operacyjna

Koszty bezpośrednie:

jkz = 5 + 7 + 3 = 15

jkz = 2,5 + 2,5 + 2,5 = 7,5

koszty pośrednie:

7 + 2,5 = 9,5

7 + 2,5 = 9,5

![]()

![]()

![]()

![]()

![]()

![]()

Całkowity jednostkowy koszt wytworzenia:

15 + 4,2 = 19,2 7,5 + 2,2 = 9,7

Zad 2. - dźwignia operacyjna

Oblicz stopień dźwigni operacyjnej:

- przychody ze sprzedaży: 13 000zł

- koszty zmienne: 1200 zł

- koszty stałe: 550zł

-finansowanie:

- kapitał własny: 15 000zł

- kapitał obcy: 10 000zł ( oprocentowanie 10%)

Jak będą kształtowały się poszczególne wartości, gdy:

Wzrost sprzedaży wyniesie 10%

Spadek sprzedaży wyniesie 20%

- podatek dochodowy 20%

Koszty bezpośrednie:

→ robocizna + maszynogodziny

Poliuretan: 2,0 Silikon: 4,0

Robocizna bezpośrednia:

→ 40 000 + 2000 - 4000 = 38 000

40 000 - szacowane wielkości sprzedaży

2000 - stan końcowy

4000 - stan początkowy

→ 5000 + 3000 - 5000 = 48 000

3000 - stan końcowy

5000 - stan początkowy

Rozliczyć koszty:

→ koszty bezpośrednie:

- pasek kihowy: 2,9

- przewód: 5,4

→ koszty pośrednie:

![]()

- koszty pośrednie jednostki

![]()

5,4 + 2,2 = 7,60

Cena jednostkowa: 5,00 i 10,00

Przychody ze sprzedaży:

→ ![]()

Koszty wytworzenia:

→ ![]()

Koszty zmienne:

→ ![]()

![]()

Koszty stałe: 120 000

EBIT 1:

EBIT 2: 28 000

Próby rentowności:

![]()

![]()

Wykład 5

Temat. Rachunek kosztów.

Rachunek zmiennych kosztów

Rachunek pełnych kosztów

Koszty: bezpośrednie i pośrednie

Przyczyny wzrostu udziału kosztów pośrednich:

- skracanie się czasu amortyzowania aktów

- skracający się cykl życia produktu

- struktura kosztu jednostkowego jest pochodną Funk.

![]()

Nośniki kosztów zasobów:

- ilość zużytych materiałów

- ilość etatów

- na odbiorniku energii

- liczba pracowników

- ilość wykonywanych usług

- ilość zużytego paliwa

- ubezpieczona powierzchnia

- czas pracy urządzeń

- ilość przejechanych kilometrów

Zad 1.

Koszty działania 50 000

Liczba zamówień: 6400

Koszt jednego zamówienia: ![]()

Przykład liczbowy:

Wynagrodzenie:

- projektanta 2000 zł

- monterów 10 000 zł

Wielkość produkcji: A - 990, B - 10

Czas pracy projektu: A - 80%, B - 50%

A: ![]()

Koszt jednostkowy: ![]()

B: ![]()

Koszt jednostkowy: ![]()

Korzyści:

- prowadzenie optymalnej polityki cenowej

- dopracowanie oferty poprzez zarządzanie taryfami i opłatami

Zakres zastosowania - rachunki kosztów działań:

- sektor usługowy - przedsiębiorstwa usługowe nie maja obowiązku pomiarów jednostkowych, kosztów swoich produktów czyli usług dlatego też przez długi czas większość z nich funkcjonowała bez systemów kalkulacyjnych.

Wykład 6

Temat: Metoda ABC

Metoda (analiza ABC) w gospodarowaniu zapasami należy przede wszystkim na bieżąco dokonywać ich grupowania zarówno wedle ich wartości, jak i wielkości obrotów. Do tego służą dwie metody - metoda ABC i metoda XYZ.

Punktem wyjścia w metodzie ABC jest stwierdzenia faktu, ze często ograniczona ilość dóbr fizycznych ma wysoki udział w całkowitych kosztach zużycia materiałowego lub obrotów ogółem.

Koszty materiałowe pozostałej dużej ilości dóbr stanowią mały udział w całkowitych kosztach materiałowych. W związku z tym dobra zaopatrzeniowe dzieli się na grupy A, B i C.

Grupa A - zapasy „ cenne” (vital few), stanowiące 5-20% liczebności asortymentowej zapasów, ale mające znaczny udział w wartości, sięgający 75-80%, grupę tę, o wysokiej wartości i dużym udziale w kosztach materiałowych ogółem, należy traktować ze szczególną uwagą w zakresie:

Analizy rynkowej

Szczegółowego przygotowania zamówień handlowych

Precyzyjnych procedur dysponowania w przedsiębiorstwie

Właściwego zarządzania poziomami zapasów

Precyzyjnego ustalania poziomów tzw. zapasów bezpieczeństwa (stanów minimalnych).

Grupa B

Grupa B - zapasy mające udział w wysokości 15-20% zarówno w liczebności asortymentowej zapasów, jak i w ich wartości.

Grupa C

Grupa C - zapasy o charakterze masowym(trivial many), mające największy udział w liczebności asortymentowej(60-80%) i bardzo niski udział w wartości( około 5%).

Wykorzystanie.

Jak dowodzą badania surowce i materiały z grupy A najbardziej rzutujące na wartość łącznego zużycia, stanowią niezbyt liczny zbiór pozycji. Proporcje te układają się mniej więcej w taki sposób, ze około 20% pozycji obejmuje aż 80% wartości zużycia (stad metoda ABC jest także znana pod nazwa reguły Pareto lub „80:20”).

W odniesieniu do tej właśnie grupy racjonalne przesłanki wskazują na celowość zastosowania ostrego reżimu przy ich zamawianiu, a wiec w odniesieniu do nich dąży się do realizacji zasady Just in time. W stosunku do pozostałych materiałów, zwłaszcza grupy C(„najtaniej”), można sobie pozwolić liberalniejsze zasady zamawiania i tworzenia zapasów

W metodzie ABC kładzie się nacisk na asortymenty o podstawowym znaczeniu dla produkcji. Uwzględnia się kilka punktów cenności zapasów, ważnych przy analizie kosztów i sterowaniu zjawiskami wyczerpywania się zapasów. Są to kategorie:

Najwyższy priorytet: zapasy krytyczne(nie mogą się wyczerpać)

Wysoki priorytet: zapasy istotne(limitowany poziom zapasów)

Średni priorytet: zapasy potrzebne, okazjonalnie limitowane(dopuszczalne wyczerpanie)

Niski priorytet: zapasy pożądane(dozwolone wyczerpanie).

Zad 1.

Pośrednik finansowy świadczy 3 typy usług finansowych: doradztwo w zakresie wyboru konta osobistego kredytów hipotecznych i funduszy inwestycyjnych. Ustalono ze właściwie nie występują koszty bezpośrednie przypadające na te typy usług. Na koszty pośrednie składają się następujące pozycje wraz z ich wartościami z ostatniego okresu obrachunkowego.

Wynagrodzenie z narzutami |

250 000 |

Czynsz |

70 000 |

Amortyzacja |

60 000 |

Zużycie energii |

25 000 |

Zużycie materiałów |

10 000 |

Usługi obce |

35 000 |

Zidentyfikować działania w ramach wykonania działalności

obsługa klienta na miejscu

wykonanie telefonu

wyszukiwanie analizy ofert

prowadzenie sprawozdawczości na rzecz centrali

przygotowanie dokumentacji na potrzeby klientów

Ustalono również że te działania korzystają z zasobów (kosztów) w następującym ujęciu procentowym.

Działania rodzaj kosztów |

Wynagrodzenie z narzutu |

Czynsz |

Amortyzacja |

Zużycie energii |

Zużycie materiałów |

Usługi obce |

1. obsługa klienta na miejscu |

40 |

70 |

50 |

60 |

10 |

20 |

2. wykonanie telefonu |

10 |

0 |

10 |

5 |

0 |

20 |

3. wyszukiwanie analizy ofert |

20 |

0 |

10 |

5 |

0 |

20 |

4. prowadzenie sprawozdawczości na rzecz centrali |

10 |

10 |

10 |

10 |

20 |

20 |

5. przygotowanie dokumentacji na potrzeby klientów |

20 |

20 |

20 |

20 |

70 |

20 |

Stwierdzono że zapotrzebowanie na działania w ujęciu % poprzez poszczególne typy usług w okresie wyglądało następująco.

Działanie typu usługi |

Konto osobiste |

Kredyt hipoteczny |

Fundusz inwestycyjny |

% |

1. obsługa klienta na miejscu |

20 |

40 |

40 |

100 % |

2. wykonanie telefonu |

10 |

50 |

40 |

100 % |

3. wyszukiwanie analizy ofert |

20 |

50 |

30 |

100 % |

4. prowadzenie sprawozdawczości na rzecz centrali |

20 |

50 |

30 |

100 % |

5. przygotowanie dokumentacji na potrzeby klientów |

10 |

60 |

30 |

100 % |

Proszę policzyć koszty poszczególnych typów usług wiedząc że sprzedaż wygląda:

Konto osobiste |

200 |

Kredyt hipoteczny |

350 |

Fundusz inwestycyjny |

250 |

Koszty zasobów ABC

↓ n.k.z. - koszty bezpośrednie - ob.

Działania

↓n.k.z. - koszty pośrednie: produkcja, naprawa

Obiekty kosztowe

W tej metodzie zakłada się ze koszty bezpośrednie to są te które od razu mamy w dokumentacji.

Etapy:

1.koszty zasobów są rozbijane na działanie za pomocą nośnika kosztów a potem obiekty kosztowe.

Nośnikiem często jest czas wykorzystanych działań.

→ ABC, dotyczy kosztów pośrednich (koszty pośrednie produkcyjne i nieprodukcyjne).

Obliczanie kosztów:

Działalność kosztów |

Wynagrodzenie z narzutu |

Czynsz |

Amortyzacja |

Zużycie energii |

Zużycie materiałów |

Usługi obce |

Suma |

1. obsługa klienta na miejscu |

|

|

|

|

|

|

202000 |

2. wykonanie telefonu |

|

|

|

|

|

|

39250 |

3. wyszukiwanie analizy ofert |

|

|

|

|

|

|

64250 |

4. prowadzenie sprawozdawczości na rzecz centrali |

|

|

|

|

|

|

49500 |

5. przygotowanie dokumentacji na potrzeby klientów |

|

|

|

|

|

|

95000 |

Sprawozdawcza suma |

250000 |

70000 |

54000 |

25000 |

10000 |

35000 |

450000 |

Działalność kosztów |

Konto osobiste |

Kredyt hipoteczny |

Fundusz inwestycyjny |

Suma |

1. obsługa klienta na miejscu |

|

|

|

280 |

2. wykonanie telefonu |

|

|

|

295 |

3. wyszukiwanie analizy ofert |

|

|

|

290 |

4. prowadzenie sprawozdawczości na rzecz centrali |

|

|

|

290 |

5. przygotowanie dokumentacji na potrzeby klientów |

|

|

|

305 |

Sprawozdawcza suma |

160 |

875 |

425 |

1460 |

Wykład 6

Temat. Nowoczesne narzędzia wspomagają kontrolę menadżerską.

Elementy składowe systemu kontroli menadżerskiej:

zarządzanie strategiczne - zarówno karta wyników jako narzędzie

system zarządzania kosztami

system zarządzania ryzykiem

benchmarking

inne

Trzeba spisać wszystkie cele:

1.

2.

↓

n

Trzeba spisać ryzyko - system zarządzania ryzykiem:

1.

2.

↓

n

System kontroli menadżerskiej:

- celem jego jest zapewnienie skuteczności i efektywności działania; zarządzanie ryzykiem; efektywność i skuteczność przepływów informacji; ochrony zasobów.

![]()

Karta wyników jako narzędzie zarządzania strategicznego:

- nazwy: strategiczna karta wyników (SKW), Blance Score Card (BSC), karta wyników, karta osiągnięć

- podobne narzędzia: tableau de bord, Nawigator Skandii.

- twórcy: Robert S. Kaplan

Podstawowa budowa karty wyników:

Zalety karty wyników:

Umożliwia zachowanie równowagi pomiędzy finansowymi i nie finansowymi decydującymi o sukcesie strategicznym, a dzięki zidentyfikowanym i uwidocznionym związkom przyczynowo skutkowym wskazuje na czynniki wspierające

Zad 1. Pracownia diagnostyczna prywatnej przychodni wykonuje 6 typów badań diagnostycznych. W ostatnim kresie ich wykonywanie kształtowało się następująco:

Usługi |

Wykonywanie |

A |

100 |

B |

120 |

C |

180 |

D |

30 |

E |

550 |

F |

80 |

Średnie zużycie kosztów bezpośrednich (zł) przypadających na poszczególne badania kształtuje się następująco:

|

Materiały bezpośrednie |

Zużycie energii |

Usługi obce |

A |

3 |

2 |

X |

B |

3 |

1 |

X |

C |

4 |

0,5 |

X |

D |

12 |

0,5 |

10 |

E |

8 |

1 |

3 |

F |

5 |

10 |

5 |

Koszty pośrednie (zł) pracowni diagnostycznej w okresie kształtowały się następująco:

Rodzaj kosztu |

kwota |

koszt |

Wynagrodzenie z narzutem |

30000 |

|

Czynsz |

4000 |

|

Amortyzacja |

5000 |

|

Koszty ogólnego zarządu |

8000 |

|

Zidentyfikować następujące działania oraz nośniki kosztów zasobów w ujęciu % przypadające na te działania

Działalność kosztów |

Wynagrodzenie z narzutem |

Czynsz |

Amortyzacja |

Koszty ogólnego zarządu |

% |

Wys. Przyg. Mat |

15 |

40 |

40 |

20 |

100% |

Obróbka mat |

15 |

15 |

20 |

20 |

100% |

Przygotowanie urządzeń do pracy |

40 |

15 |

20 |

20 |

100% |

Przygotowanie dokumentów |

15 |

15 |

10 |

20 |

100% |

Przygotowanie spraw. |

15 |

15 |

10 |

20 |

100% |

Stwierdzono że nośniki kosztów działań % kształtują się następująco:

Działalność kosztów |

A |

B |

C |

D |

E |

F |

% |

Wys. Przyg. Mat |

20 |

30 |

40 |

5 |

X |

5 |

100% |

Obróbka mat |

30 |

30 |

30 |

5 |

5 |

X |

100% |

Przygotowanie urządzeń do pracy |

20 |

40 |

30 |

10 |

X |

X |

100% |

Przygotowanie dokumentów |

20 |

20 |

20 |

20 |

10 |

10 |

100% |

Przygotowanie spraw. |

20 |

20 |

20 |

20 |

10 |

10 |

100% |

Jaka jest minimalna cena po której należało by sprzedać te usługi?

Rozwiązanie:

|

Wynagrodzenie z narzutem |

Czynsz |

Amortyzacja |

Koszty ogólnego zarządu |

Suma |

Wys. Przyg. Mat |

|

|

|

|

9 700 |

Obróbka mat |

|

|

|

|

7 700 |

Przygotowanie urządzeń do pracy |

|

|

|

|

15 200 |

Przygotowanie dokumentów |

|

|

|

|

7 200 |

Przygotowanie spraw |

|

|

|

|

7 200 |

Suma |

30 000 |

4 000 |

5 000 |

8 000 |

108 600 |

|

A |

B |

C |

D |

E |

F |

Suma |

Wys. Przyg. Mat |

|

|

|

|

0 |

|

9 700 |

Obróbka mat |

|

|

|

|

|

0 |

7 700 |

Przygotowanie urządzeń do pracy |

|

|

|

|

0 |

0 |

15 200 |

Przygotowanie dokumentów |

|

|

|

|

|

|

7 200 |

Przygotowanie spraw |

|

|

|

|

|

|

7 200 |

Suma |

10 170 |

14 180 |

13 630 |

5 270 |

1 825 |

1 925 |

|

Wykonanie |

100 |

120 |

180 |

30 |

550 |

80 |

|

Kjp |

|

|

|

|

|

|

|

Koszt bezpośredni |

5 |

4 |

4,5 |

22,5 |

12 |

20 |

|

Koszt jednostkowy |

101,10+5= =106,1 |

118,17+4= =122,17 |

75,72+4,5= =80,22 |

175,67+ +22,5= =198,17 |

3,32+12= 15,32 |

24,06+20= =44,06 |

|

Działalność finansowa

= wynik finansowy netto (zysk lub strata)

- podatek dochodowy i pozostałe obowiązkowe zmniejszenia zysku

= wynik finansowy brutto (zysk lub strata)

Działalność operacyjna

F1

F2

F3

20000 zł

30000 zł

9000 zł

900 kg

1500 kg

2000 kg

20000 zł

20000 zł

3/4

45000 : 1500 = 30 zł

![]()

![]()

F2

F1

1500 szt.

2000 szt.

30000 zł

20000 zł

K2

Q

Q

K2

Q

K2

Q

K2

Q

KS

K

Q

KS

K

![]()

Zasoby

(praca ludzka, wynagrodzenie

Czas pracy (nośniki kosztów zasobów)

Działania

Udzielanie informacji

2000 + 10 000 = 12 000

Produkt A: 11 880 zł

Produkt B: 120 zł

99%

1%

MISJA STRATEGII

Perspektywa klienta

Perspektywa rozwoju

Perspektywa procesów wewnętrznych

Perspektywa finansowa

![]()

Wyszukiwarka