Materiały ćwiczeniowe - Podstawy Rachunkowości

Opracowanie: Marta Czyżewska

PLAN KONT

PLAN KONT |

|

Zespół 0 - „Majątek trwały” 010 „Środki trwałe” 020 „Wartości niematerialne i prawne” 030 „Inwestycje długoterminowe” 040 „Umorzenie środków trwałych” 050 „Umorzenie wartości niematerialnych i prawnych” 060 „Środki trwałe w budowie”

Zespół 1 - „Środki pieniężne i rachunki bankowe” 100 „Kasa” 110 „Rachunki bankowe” 113 „Akredytywy” 119 „Inne rachunki bankowe” 120 „Rachunki bankowe lokat terminowych” 130 „Inne środki pieniężne” 140 „Krótkoterminowe aktywa finansowe” 160 „Kredyty bankowe”

Zespół 2 - „Rozrachunki i roszczenia” 200 „Rozrachunki z odbiorcami i dostawcami” 221 „Rozrachunki z tytułu VAT” 222 „Rozrachunki publiczno-prawne” 231 „Rozrachunki z pracownikami z tytułu wynagrodzeń” 232 „Inne rozrachunki z pracownikami” 240 „Pozostałe rozrachunki” 250 „Roszczenia sporne”

Zespół 3 - „Materiały i towary” 300 „Rozliczenie zakupu” 310 „Materiały” 320 „Towary” 340 „ Odchylenia od cen ewidencyjnych materiałów i towarów”

Zespół 4 - „Koszty według rodzajów i ich rozliczenie” 401 „Zużycie materiałów i energii” 402 „Usługi obce” 403 „Podatki i opłaty” 404 „Wynagrodzenia” 405 „Świadczenia na rzecz pracowników” 406 „Amortyzacja” |

409 „Pozostałe koszty rodzajowe” 490 „Rozliczenie kosztów rodzajowych”

Zespół 5 - „Koszty według typów działalności i ich rozliczenie” 500 „Koszty działalności podstawowej” 521 „Koszty wydziałowe” 523 „Koszty zakupu” 530 „Koszty działalności pomocniczej i socjalnej” 540 „Koszty sprzedaży” 550 „Koszty zarządu” 580 „Rozliczenie kosztów działalności”

Zespół 6 - „Produkty” 600 „Wyroby gotowe” 620 „Odchylenia od cen ewidencyjnych produktów” 640 „Rozliczenia międzyokresowe kosztów”

Zespół 7 - „Przychody i koszty związane z ich osiągnięciem” 700 „Przychody ze sprzedaży produktów” 701 „Koszt sprzedanych produktów” 730 „Przychody ze sprzedaży towarów i materiałów” 731 „Wartość sprzedanych towarów w cenie nabycia (zakupu)” 750 „Przychody finansowe” 751 „Koszty finansowe” 762 „Pozostałe przychody operacyjne” 763 „Pozostałe koszty operacyjne” 780 „Zyski nadzwyczajne” 781 „Straty nadzwyczajne”

Zespół 8 - „Kapitały (fundusze), fundusze specjalne, rezerwy i wynik finansowy” 800 „Kapitały (fundusze) zasadnicze” 820 „Rozliczenie wyniku finansowego” 841 „Rezerwy” 842 „Rozliczenia międzyokresowe przychodów” 850 „Fundusze specjalne” 860 „Obowiązkowe obciążenia wyniku finansowego”(Podatek dochodowy od osób prawnych) |

KLASYFIKACJA AKTYWÓW I PASYWÓW

BILANS

Bilans na dzień...

Aktywa |

|

Pasywa |

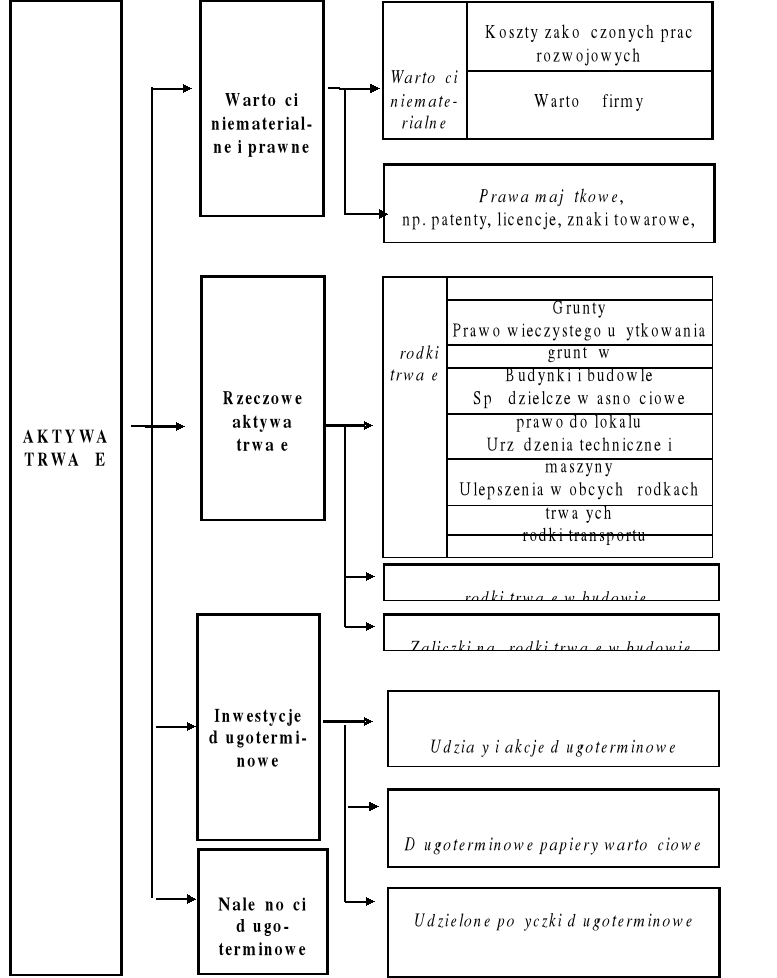

A. Aktywa trwale |

A. |

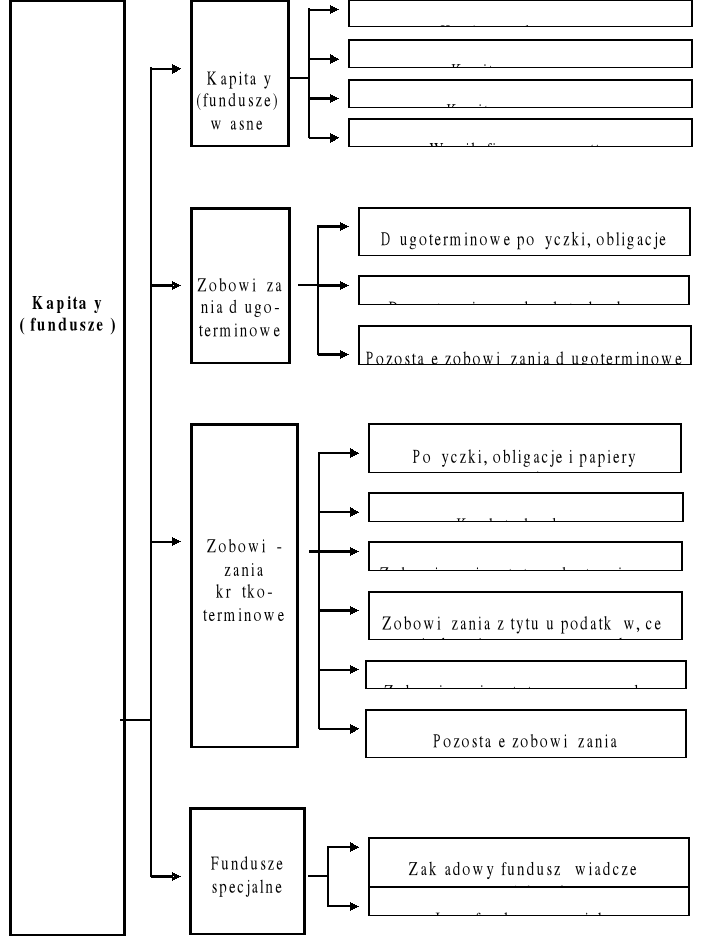

Kapitał (fundusz) własny |

I. Wartości niematerialne i prawne |

I |

Kapitał (fundusz) podstawowy |

II. Rzeczowe aktywa trwałe |

II |

Pozostałe kapitały (fundusze) |

1. Środki trwałe |

III |

Zysk (strata) z lat ubiegłych |

2. Środki trwałe w budowie |

IV |

Zysk (strata) netto |

III. Długoterminowe należności |

V |

Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna) |

IV. Inwestycje długoterminowe |

B. |

Zobowiązania i rezerwy na zobowiązania |

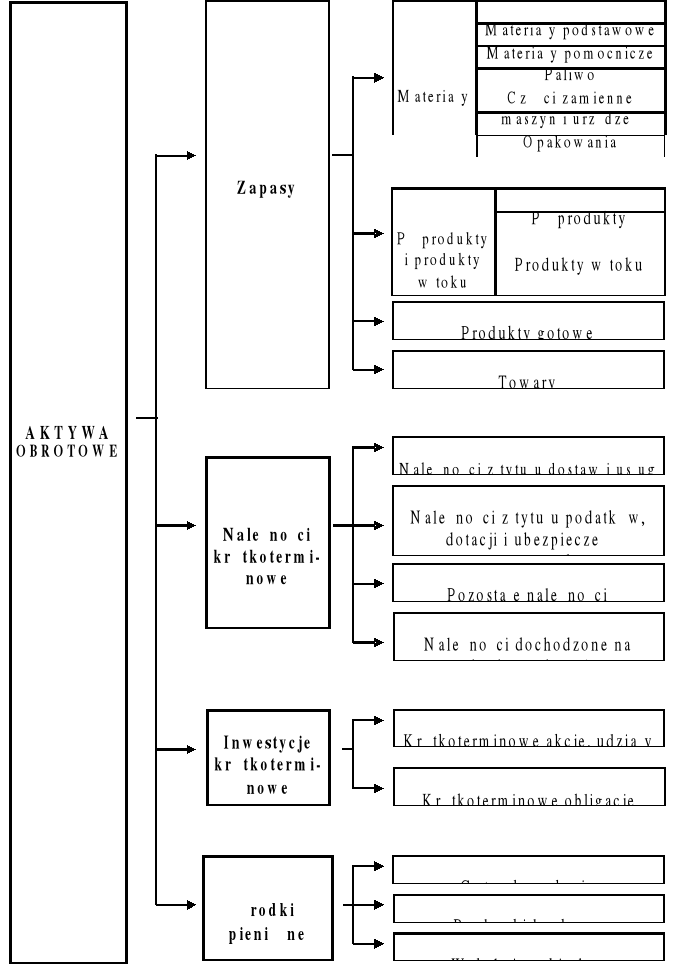

B. Aktywa obrotowe |

I |

Rezerwy na zobowiązania |

I. Zapasy |

|

1. Rezerwa z tytułu odroczonego podatku |

1. Materiały |

|

dochodowego |

2. Półprodukty i produkty w toku |

|

2. Rezerwa na świadczenia emerytalne |

3. Produkty gotowe |

|

i podobne |

4. Towary |

|

3. Pozostałe rezerwy |

II. Należności krótkoterminowe |

II |

Zobowiązania długoterminowe 1. Kredyty i pożyczki |

1. Należności z tytułu dostaw i usług |

|

2. Zobowiązania z tytułu emisji dłużnych |

2. Należności z tytułu podatków, dotacji, |

|

papierów wartościowych |

ceł, ubezpieczeń społecznych i zdrowotnych |

|

3. Inne zobowiązania finansowe |

oraz innych świadczeń |

|

4. Inne zobowiązania |

3. Inne należności |

III |

Zobowiązania krótkoterminowe |

4. Należności dochodzono na drodze |

|

1. Zobowiązania wobec innych jednostek |

sądowej |

|

a) Kredyty i pożyczki |

III. Inwestycje krótkoterminowe |

|

b) Zobowiązania z tytułu emisji dłużnych |

1. Krótkoterminowe aktywa finansowe |

|

papierów wartościowych |

a) w innych jednostkach — udziały lub akcje — inne papiery wartościowe — udzielone pożyczki — inne krótkoterminowe aktywa finansowe |

|

c) Inne zobowiązania finansowe d) Zobowiązania z tytułu dostaw i usług e) Zaliczki otrzymane na dostawy f) Zobowiązania wekslowe g) Zobowiązania z tytułu podatków, ceł, ubezpieczeń i innych świadczeń |

b) środki pieniężne i inne aktywa pieniężne |

|

h) Zobowiązania z tytułu wynagrodzeń |

— środki pieniężne w kasie i na rachunkach bankowych |

|

i) Inne zobowiązania |

— inne środki pieniężne |

|

2. Fundusze specjalne |

— inne aktywa pieniężne |

|

|

Suma bilansowa ……………….. |

|

Suma bilansowa ……………….. |

Zestawienie obrotów i sald sporządzone na dzień.......... (tzw. bilans próbny)

Lp. |

Nazwa konta |

Obroty |

Salda |

||

|

|

Dt |

Ct |

Dt |

Ct |

|

|

|

|

|

|

|

Sumy ogólne |

Σ = Σ |

Σ = Σ |

||

Zestawienie obrotów i sald obejmuje następujące czynności:

ustalenie obrotów debetowych i kredytowych na wszystkich kontach,

wpisanie nazw kont oraz ich obrotów do odpowiednich kolumn zestawienia,

zsumowanie i uzgodnienie ogólnych sum obrotów debetowych i kredytowych,

obliczenie i wpisanie sald końcowych poszczególnych kont ( od obrotu większego odejmuje się obrót mniejszy i wpisuje saldo do kolumny zestawienia zgodnie z charakterem salda,

zsumowanie i uzgodnienie ogólnych sum sald debetowych i kredytowych.

Zadania Bilans

Zadanie 1

W jakich pozycjach bilansowych należy wykazać w przedsiębiorstwie przemysłu obuwniczego:

samochód dostawczy,

zastrzeżony wzór modelu obuwia,

kauczuk,

obuwie w magazynie,

skórę do produkcji obuwia?

Zadanie 2

Do jakiej pozycji bilansowej należy zakwalifikować okna znajdujące się w :

magazynie zakładu stolarskiego,

magazynie spółdzielni mieszkaniowej,

hurtowni artykułów budowlanych?

Zadanie 3

W jakiej pozycji w aktywach bilansu należy ująć wieloczynnościowe maszyny do szycia w Zakładzie Przemysłu Precyzyjnego „Łucznik”:

środki trwałe,

materiały,

towary,

wyroby gotowe?

Zadanie 4

Do jakich pozycji bilansowych należy zaliczyć w firmie handlowej:

utarg,

papier do pakowania towarów,

budynek magazynu

kasy licząco-rejestrujące,

samochód dostawczy,

pawilon handlowy w trakcie budowy?

Zadanie 5

Bilans spółki X w miejscowości Y sporządzony na dzień 31.12. zawiera następujące składniki majątkowe i źródła ich pochodzenia:

Aktywa |

Kwota w zł |

Pasywa |

Kwota w zł |

Aktywa trwałe Środki trwałe Produkty gotowe Aktywa obrotowe Gotówka w kasie Wartości niematerialne i prawne Towary Zobowiązania wobec dostawców |

8000 2000

500

4000 3500

6000 |

Kapitał zakładowy Inwestycje długoterminowe Środki trwałe w budowie

Kredyty bankowe Należności od odbiorców |

16000 1000 2000

2000 3000

|

|

24000 |

|

24000 |

Na podstawie powyższych danych:

Ocenić poprawność sporządzonego bilansu.

Wskazać popełnione błędy i podać prawidłowe rozwiązanie

Sporządzić prawidłowy bilans.

Zadanie 6 Bilans

Środki trwałe |

50000 |

Towary |

6000 |

Kasa |

15000 |

Materiały |

15500 |

Należności od odbiorców |

2300 |

Kredyty bankowe |

6000 |

Rachunek bankowy |

40000 |

Kapitał zakładowy |

......... |

Kapitał zapasowy |

30000 |

Zobowiązania wobec dostawców |

3000 |

Zysk |

5000 |

Należy sporządzić bilans (obliczyć kwotę kapitału zakładowego)

Zadanie 7 Bilans

W firmie handlowej TOWAR sporządzono spis z natury, w którym wyszczególniono następujące składniki majątku i źródła ich finansowania:

1) pawilon handlowy 80000

2) kasy licząco-rejestrujące 6000

3) meble sklepowe ( okres użytkowania powyżej jednego roku ):

- lady 5000

- regały 7000

4) artykuły chemiczne 12000

5) kapitał zakładowy 160000

6) oprogramowanie komputerowe 8000

7) gotówka w kasie 2000

8) zobowiązania wobec dostawców

spółka cywilna POM 40000

spółka z o.o. KOS 30000

9) papier do pakowania towarów 800

10) samochód dostawczy 32000

11) budynek magazynu 30000

12) środki na rachunku bankowym 33600

13) artykuły spożywcze 28000

14) artykuły gospodarstwa domowego 2000

15) należności od odbiorców: X 2400, Y 6000, Z 2000

16) komputer 16000

17) zobowiązania wobec budżetu z tytułu: podatku dochodowego 2400, podatku VAT 4800

18) zobowiązania wobec pracowników (płace) 1000

kredyt krótkoterminowy 24000

wynik finansowy za I kwartał 10600

Przeprowadzić klasyfikację poszczególnych składników majątku, grupując je wg pozycji w bilansie

Zestawić uproszczony bilans na dzień 31.03.

Ustalić procent udziału kapitału udziałowego w finansowaniu całego majątku spółki.

Zadanie 8 Bilans

Spółki z ograniczoną odpowiedzialnością (A i B) prowadzące działalność produkcyjno-handlową posiadają kapitały:

100 000 i 60 000zł. Poszczególne składniki majątku i kapitału przedstawiały się w tych spółkach następująco:

Składniki majątku i kapitału |

A |

B |

1. Produkcja w toku |

6000 |

2000 |

2. Zobowiązania w walucie krajowej |

8000 |

17000 |

3. Krótkoterminowe papiery wartościowe |

1000 |

5000 |

4. Środki pieniężne na rachunku bankowym w walucie obcej |

500 |

3500 |

5. Kapitał zakładowy |

|

|

6. Należność w walucie obcej |

2500 |

500 |

7. Zobowiązania z tytułu pożyczek długoterminowych |

14000 |

1000 |

8. Środki trwałe |

|

|

9. Produkty gotowe |

7000 |

18000 |

10. Zobowiązania w walucie obcej |

2000 |

6000 |

11. Środki pieniężne na rachunku bankowym w walucie krajowej |

26000 |

5000 |

12. Zobowiązania z tytułu rozliczeń podatkowych |

6000 |

3000 |

13. Wartości niematerialne i prawne |

2000 |

4000 |

14. Towary |

12000 |

4000 |

15. Kredyty bankowe ( 25% ogółu zobowiązań ) |

|

|

16. Pozostałe środki trwałe |

3000 |

2500 |

17. Należności w walucie krajowej |

15000 |

2000 |

18. Zysk ( 20% kapitału zakładowego ) |

|

|

19. Długoterminowe papiery wartościowe |

4000 |

1500 |

Dokonać klasyfikacji podanych składników aktywów i kapitału spółek oraz obliczyć brakujące wartości

Ustalić wartość aktywów trwałych i obrotowych w przekroju grup rodzajowych oraz wielkość kapitałów obcych i własnych.

Ustalić strukturę aktywów i kapitału.

Zadanie 9 Bilans

Spółka X posiada środki trwałe o wartości 310000 zł, materiały - 100000 zł, produkty gotowe - 20000 zł, należności od odbiorców - 89000 zł, środki pieniężne w banku - 30000 zł, środki pieniężne w kasie - 1000 zł. Źródłem pochodzenia tych środków są zobowiązania wobec dostawców - 50000 zł i kredyty bankowe - 100000 zł oraz kapitały własne. Kapitał zakładowy równy jest sumie wartości środków trwałych i 25% wartości zapasów.

Ustalić kapitał zakładowy i kapitał zapasowy oraz kapitały własne i obce oraz wartość aktywów trwałych i obrotowych. Sporządzić bilans spółki.

Zadanie 10 Bilans

W spółce prowadzącej działalność handlową kapitał zakładowy wynosi 100000 zł, a kapitał zapasowy 35000 zł, kredyty bankowe stanowią 20% kapitałów własnych, zobowiązania wobec ZUS wynoszą 10000 zł, zysk 15000zł, a zobowiązania wobec dostawców stanowią 40% ogółu kapitałów obcych, natomiast zobowiązania z tytułu wynagrodzeń 10% tych kapitałów. Rzeczowym pokryciem kapitałów własnych i obcych są aktywa, z których środki trwałe stanowią 30%, a zapasy towarów 40% ogółu aktywów obrotowych, środki pieniężne na rachunku bankowym wynoszą 55000 zł, gotówka w kasie 3400 zł. Pozostałą część aktywów obrotowych stanowią należności od odbiorców.

Ustalić wartość poszczególnych składników aktywów i kapitału spółki.

OPERACJE GOSPODARCZE

Z każdą działalnością gospodarczą są związane bezpośrednio i pośrednio różnego typu zdarzenia gospodarcze. Mają one wpływ na funkcjonowanie podmiotu gospodarczego. Jako zdarzenia gospodarcze przyjmujemy wszystkie fakty dotyczące danego podmiotu gospodarczego i wynikające z prowadzenia działalności. Rachunkowość zajmuje się dokładną analizą tych zdarzeń gospodarczych, które dają się wyrazić wartościowo, równocześnie wywołując zmiany w składnikach majątkowych i źródłach ich pochodzenia, lub też kształtujące wyniki działalności gospodarczej (wywołujące straty, bądź zyski). Tego typu zdarzenia nazywane są operacjami gospodarczymi.

Cechy operacji gospodarczych:

operacja wyrażona jest wartościowo,

operacja dotyczy zakresu działalności danego podmiotu gospodarczego,

operacja wywołuje zmiany w dwóch składnikach,

zmiany wywołane przez operację są równoczesne,

zmiany te są równe co do wartości.

Operacje, które powodują zmiany w składnikach bilansu czyli w majątku i źródłach jego pochodzenia nazywamy operacjami bilansowymi. Można wyodrębnić cztery typy operacji bilansowych:

1) operacja aktywna (A) - powoduje zmiany tylko w aktywach, czyli jeden składnik aktywów maleje, a inny rośnie o kwotę operacji. Suma bilansowa pozostaje przy tym bez zmian. Np. zakup towarów za gotówkę powoduje zmniejszenie gotówki w kasie , zaś rośnie o tę samą kwotę wartość towarów w magazynie

2) operacja pasywna (P) - powoduje zmiany tylko w pasywach. Jeden składnik pasywów rośnie, a inny maleje, przy czym suma bilansowa nie ulega zmianie.

Np. zaciągnięcie kredytu bankowego na spłatę zobowiązań wobec dostawców spowoduje wzrost kredytu bankowego i zmniejszenie zobowiązań o tę samą kwotę.

3) operacja aktywno-pasywna zwiększająca (AP+) - zmiany powodują zwiększenie zarówno jakiegoś składnika aktywów, jak i pasywów o kwotę operacji, co sprawia, że o taką samą kwotę wzrasta suma bilansowa. Np. otrzymanie dostawy surowców od dostawcy, za którą zapłata nastąpi później. Powoduje to równoczesny wzrost zapasów materiałów (aktywa) i wzrost zobowiązań (pasywa)

4) operacja aktywno-pasywna zmniejszająca (AP-) - zmiany wywołują zmniejszenie jakiegoś składnika aktywów z równoczesnym zmniejszeniem jakiegoś składnika pasywów o tę samą kwotę, o która maleje też suma bilansowa. Np. spłata kredytu bankowego ze środków zgromadzonych na rachunku bankowym.

Zadania Operacje gospodarcze

Zadanie 1

Należy stwierdzić czy poniższe zdarzenia są operacjami gospodarczymi (T/N):

Przyjęcie do pracy nowego pracownika

Zakup za gotówkę maszyn biurowych

Imieniny dyrektora przedsiębiorstwa

Przyjęcie do eksploatacji środka trwałego

Otrzymanie dostawy towarów od kontrahenta

Spłata zobowiązań podatkowych

Rozmowa telefoniczna w sprawie uzgodnienia terminu dostawy

Wystawienie weksla własnego za zakupione materiały

Zagubienie zegarka przez magazyniera

Zakup nowego programu komputerowego

Zniszczenie towarów w magazynie (pożar)

Zapłacenie kary umownej

Zadanie 2

Określić typy operacji gospodarczych (jak w przykładzie):

Lp. |

Treść operacji gospodarczej |

Zmiany w składnikach bilansu |

Typ |

||

1 |

Zakup gotówkowy materiałów |

Materiały + |

Kasa - |

A |

|

2 |

Wpłata gotówki z kasy do banku |

|

|

|

|

3 |

Wykup weksla własnego / otrzymanego kredytu |

|

|

|

|

4 |

Przeznaczenie zysku na fundusz zapasowy |

|

|

|

|

5 |

Przyjęcie dostawy materiałów . zapłacimy później |

|

|

|

|

6 |

Spłata przelewem zobowiązania wobec dostawcy |

|

|

|

|

7 |

Wykup gotówkowy weksla własnego |

|

|

|

|

8 |

Wypłacenie wynagrodzeń gotówka |

|

|

|

|

Zadanie 3 Wpływ operacji gospodarczych na bilans

W spółce z ograniczoną odpowiedzialnością "BETA" bilans początkowy sporządzony m dzień 01.01.wykazywał następujące pozycje aktywów i pasywów:

środki trwałe |

3 000 |

kapitał udziałowy |

3 000 |

materiały |

1 800 |

kapitał zapasowy |

2 500 |

wyroby gotowe |

2 000 |

zysk z roku ubiegłego |

1 400 |

należności |

1 000 |

zobowiązania wekslowe |

600 |

rachunek bieżący |

1 200 |

zobowiązania podatkowe |

1500 |

Przedstawić zmiany w bilansie po mających miejsce w bieżącym okresie operacjach gospodarczych, sporządzając po każdej operacji zmienione zestawienie bilansowe

A) Operacja I

Zapłacono przelewem z rachunku bankowego część zobowiązań podatkowych w kwocie 600

Aktywa |

Wartość |

|

Pasywa |

Wartość |

środki trwałe |

3 000 |

|

kapitał udziałowy |

3 000 |

materiały |

1 800 |

|

kapitał zapasowy |

2 500 |

wyroby gotowe |

2 000 |

|

zysk z roku ubiegłego |

1 400 |

należności |

1 000 |

|

zobowiązania wekslowe |

600 |

rachunek bieżący |

1 200 |

|

zobowiązania podatkowe |

1 500 |

Razem aktywa |

|

|

Razem pasywa |

|

Jest to operacja.................................

B) Operacja II

Przekazano odsprzedany firmie "Global" środek trwały o wartości 1 000, zapłata nastąpi później

Aktywa |

Wartość |

|

Pasywa |

Wartość |

środki trwałe |

3 000 |

|

kapitał udziałowy |

3000 |

materiały |

1 800 |

|

kapitał zapasowy |

2 500 |

wyroby gotowe |

2 000 |

|

zysk z roku ubiegłego |

1 400 |

należności |

1 000 |

|

zobowiązania wekslowe |

600 |

rachunek bieżący |

|

|

zobowiązania podatkowe |

|

Razem aktywa |

|

|

Razem pasywa |

|

Jest to operacja.................................

C) Operacja III

Część należności od odbiorcy przeznaczono na wykup weksla własnego, kwota 400

Aktywa |

Wartość |

|

Pasywa |

Wartość |

środki trwałe |

|

|

kapitał udziałowy |

3 000 |

materiały |

1 800 |

|

kapitał zapasowy |

2 500 |

wyroby gotowe |

2 000 |

|

zysk z roku ubiegłego |

1 400 |

należności |

|

|

zobowiązania wekslowe |

600 |

rachunek bieżący |

|

|

zobowiązania podatkowe |

|

Razem aktywa |

|

|

Razem pasywa |

|

Jest to operacja.................................

D) Operacja IV

Przyjęto dostawę materiałów o wartości 500, zapłata nastąpi później

Aktywa |

Wartość |

|

Pasywa |

Wartość |

środki trwałe |

|

|

kapitał udziałowy |

3 000 |

materiały |

1 800 |

|

kapitał zapasowy |

2 500 |

wyroby gotowe |

2 000 |

|

zysk z roku ubiegłego |

1 400 |

należności |

|

|

zobowiązania wekslowe |

|

rachunek bieżący |

|

|

zobowiązania podatkowe |

|

|

|

|

|

|

Razem aktywa |

|

|

Razem pasywa |

|

Jest to operacja………………………..

Zadanie 4 Operacje gospodarcze

Dokonane operacje gospodarcze w jednostce gospodarczej spowodowały następujące zmiany w składnikach bilansu:

Lp. |

Zwiększenie (+) |

Zmniejszenie (-) |

Kwota operacji |

1. |

Rachunek bieżący |

Kasa |

9000 |

2. |

Kasa |

Należności od pracowników |

2000 |

3. |

Rachunek bieżący |

Należności od odbiorców |

14000 |

4. |

Materiały Zobowiązania wobec dostawców |

|

16000 |

5. |

Kredyty bankowe |

Zobowiązania wobec dostawców |

15000 |

6. |

Rachunek bieżący Kredyty bankowe |

|

8500 |

7. |

Kasa Kapitał zakładowy |

|

9700 |

8. |

|

Rachunek bieżący Zobowiązania wobec dostawców |

8200 |

9. |

Środki trwałe Kapitał zakładowy |

|

10500 |

Sformułować treść operacji gospodarczych, które spowodowały powyższe zmiany w składnikach bilansowych

Określić typ operacji gospodarczej

Które operacje powodują, lub nie powodują zmiany sumy bilansowej.

KONTA BILANSOWE

Konta aktywów Konta pasywów

Winien Ma Winien Ma

Dt Nazwa Ct Dt Nazwa Ct

Sp Sp

+ - - +

Sk Dt Sk Ct

Konta aktywno-pasywne

Dt Nazwa Ct

Sp aktywów Sp pasywów

+ A + P

- P - A

Sk Ct Sk Dt

OTWIERANIE KONT BILANSOWYCH

Bilans otwarcia

Aktywa |

Wartość |

Pasywa |

Wartość |

Środki trwałe |

3000 |

Kapitał udziałowy |

3000 |

Materiały |

2000 |

Kredyty bankowe |

2500 |

Należności od odbiorców |

1000 |

Zobowiązania wobec dostawców |

500 |

Razem aktywa |

6000 |

Razem pasywa |

6000 |

KONTA AKTYWNE

Środki trwałe Materiały

Sp. 3000 Sp. 2000

KONTA PASYWNE KONTO AKTYWNO-PASYWNE

Kapitał udziałowy Kredyty bankowe Rozrachunki z dost. i odbiorc.

3000 Sp. 2500 Sp. Sp. 1000 500 Sp.

KSIĘGOWANIE OD BILANSU OTWARCIA DO BILANSU ZAMKNIĘCIA

Zadanie 1 Księgowanie od bilansu otwarcia do bilansu zamknięcia

W spółce akcyjnej X salda wybranych kont na dzień 01.01. przedstawiały się następująco:

Środki trwałe 10000

Rozrachunki z dostawcami i odbiorcami :

należność od odbiorcy A 1400,

zobowiązanie wobec dostawcy D 1300

Weksle obce (inne środki pieniężne) 1000

Rachunek bankowy 9000

Kasa 8000

Kapitał akcyjny 16000

Zysk 5000

Kredyty bankowe 4000

Rozrachunki z tyt. wynagrodzeń 3100

W miesiącu styczniu miały miejsce następujące operacje gospodarcze:

Wpłacono gotówkę z kasy do banku 1000

Na rachunek bieżący wpłynęła należność od odbiorcy A 1400 zł

Zakupiono akcje długoterminowe spółki A za kwotę 2000 zł

Wniesiono do spółki Y środek trwały o wartości 4500 zł jako aport

Pracownik pobrał z kasy zaliczkę na zakup materiałów pomocniczych 300 zł

Zakupiono komputer, zapłata nastąpiła przelewem 2500

Pracownik dostarczył zakupione na rachunek materiały pomocnicze 250 zł, na które pobrał wcześniej zaliczkę oraz zwrócił do kasy niewykorzystaną gotówkę.......

Wypłacono wynagrodzenia pracownikom 3100 zł

Przeznaczono połowę zysku na zwiększenie kapitału zapasowego ......

WB- Sprzedano wyemitowane akcje za 6000 zł

Spłacono zobowiązanie wobec dostawcy D 1300 zł z nowozaciągniętego kredytu bankowego

Zakupiono maszynę produkcyjną wymagającą montażu 2000, zapłata nastąpi później

Otworzyć konta podanym saldami

Zaksięgować operacje gospodarcze

Sporządzić zestawienie obrotów i sald (bilans próbny)

Sporządzić bilans zamknięcia

Zadanie 2 Księgowanie od bilansu otwarcia do bilansu zamknięcia

W spółce Monika z o.o. prowadzącej działalność handlową bilans na początek okresu sprawozdawczego przedstawia poniższa tablica

Bilans majątkowy na dzień 01.01.2000

Aktywa |

Pasywa |

||

1.Środki trwałe |

10000 |

1.Kapitał zakładowy |

21000 |

2. Materiały |

18000 |

2. Kapitał zapasowy |

5000 |

3. Środki pieniężne w banku |

5000 |

3. Zysk |

3500 |

4. Środki pieniężne w kasie |

3000 |

4. Zobowiązania publiczno- prawne |

5000 |

|

|

5. Zobowiązania wobec pracowników |

1500 |

Razem aktywa |

36000 |

Razem pasywa |

36000 |

W okresie sprawozdawczym miały miejsce m.in. następujące operacje gospodarcze:

Wypłacono całość nie podjętych wynagrodzeń 1500 zł

Zaciągnięto kredyt bankowy (WB otrzymano) 5000 zł

Sprzedano zbędne materiały, zapłata nastąpiła przelewem 300 zł (WB otrzymano)

Spłacono część zobowiązań publiczno-prawnych 400 zł ( WB otrzymano)

Zakupiono materiały od dostawcy X, zapłata nastąpi później 1000 zł

Zakupiono papiery wartościowe ( obligacje długoterminowe ), wystawiono czek rozrachunkowy 1800 zł

Spłacono przelewem zobowiązania wobec dostawcy X .......... ( WB otrzymano )

Otworzyć konta podanymi w bilansie otwarcia saldami

Zaksięgować operacje gospodarcze oraz dokonać ich klasyfikacji wg typów

Sporządzić zestawienie obrotów i sald ( bilans próbny)

Sporządzić bilans zamknięcia

Zadanie 3 Księgowanie od bilansu otwarcia do bilansu zamknięcia

Bilans otwarcia w spółce „BELLA” przedstawiał się następująco:

Środki trwałe 700 |

Kapitał zakładowy 5000 |

Wyroby gotowe 1600 |

Kapitał zapasowy 500 |

Materiały 700 |

Kredyty bankowe 1200 |

Należności od odbiorców 1200 |

Zobowiązania podatkowe 450 |

Czeki gotówkowe 500 |

Zobowiązania wekslowe 200 |

Rachunek bieżący 3000 |

Zobowiązania wobec dostawców 350 |

Kasa 800 |

Zobowiązania wobec pracowników 800 |

Operacje gospodarcze:

Otrzymano zakupioną kasę fiskalną, wystawiono czek gotówkowy na kwotę 140

Zakupiono za gotówkę 3- letnie obligacje skarbowe 600

Przyjęto od dostawcy materiały, zapłacono czekiem gotówkowym otrzymanym od kontrahenta 350

Zwrócono całość otrzymanej dostawy materiałów ze względu na ich złą jakość

Pobrano z banku czekiem własnym na wypłaty pracownicze

Wyciąg bankowy potwierdził spłatę całości zobowiązań podatkowych

Wykup gotówkowy weksla własnego na kwotę 200

Przekazano środek trwały przyjmując w zamian od odbiorcy czek rozrachunkowy 300

WB potwierdził spłatę raty kredytu bankowego na kwotę 200

Pracownik pobrał za kasy zaliczkę na poczet podróży służbowej 200

Wypłacono wynagrodzenia gotówką

Wpłata gotówkowa części należności od odbiorców 800

Otrzymano dostawę maszyn do zainstalowania w hali produkcyjnej, zapłata nastąpi później 1200

Zrealizowano w banku czek rozrachunkowy otrzymany od odbiorcy 300

Dyspozycje:

Otworzyć konta podanymi saldami

Zaksięgować operacje gospodarcze

Zamknąć konta. Jaką treść ekonomiczną mają poszczególne salda na kontach?

Sporządzić zestawienie obrotów i sald

Sporządzić bilans zamknięcia

Zadanie 4 Księgowanie od bilansu otwarcia do bilansu zamknięcia

Spółka Voyager S.A. wykazywała na dzień 01.01.2000 następujące stany początkowe kont księgowych:

Środki trwałe 4000 kapitał zakładowy 10000

Inwestycje długoterminowe( akcje )4000 zobowiązania publiczno-prawne 1400

Towary 5200 zob. z tyt. emisji obligacji 2600

Należności od odbiorców 2300 zobowiązania walutowe 800

Rachunek bankowy walutowy 1000 zobowiązania wekslowe 2500

Rachunek bieżący 3000 zobowiązania z tytułu wynagrodzeń 700

Kasa 500 zobowiązania wobec akcjonariuszy 2000

Dokonać księgowań operacji gospodarczych:

WB- Spłacono zobowiązania walutowe 800, a pozostałą część waluty obcej odsprzedano w banku za złotówki

Wydano z magazynu sprzedane towary, odbiorca przekazał nam weksel 500

Na podstawie faktury przyjęto dostawę towarów ( zapłata później ) 1200

Wykupiono weksle własne za pośrednictwem banku ( WB)

Sprzedaż gotówkowa akcji i wydanie ich odbiorcy 600

Podjęto czekiem gotówkę z banku na wypłatę wynagrodzeń

Sprzedano i wydano z magazynu towary, odbiorca przekazał czek rozrachunkowy 1800

Wypłacono pracownikom wynagrodzenia zgodnie z listą płac

Wpłynęła należność od odbiorcy na rachunek bieżący 2300

Przyjęto wpłaty gotówkowe przy subskrypcji akcji własnych 2000

Wpłacono gotówkę z kasy do banku 2000

Pracownik przedstawił dowód zakupu materiałów na rzecz firmy ( bez zal. ) 300

Zakupiono obligacje długoterminowe płacąc wystawionym wekslem własnym 1200

Sprzedano i wydano z magazynu towary, odbiorca zapłacił gotówką 300

Na podstawie rachunku od firmy Fokus przyjęto do magazynu materiały 3400

Zwrócono dostawcy (15) część materiałów złej jakości 600

Zapłacono przelewem zgodnie z rozliczeniem firmie Fokus

Sporządzić zestawienie obrotów i sald i bilans zamknięcia

KONTA WYNIKOWE

służą do ewidencji operacji gospodarczych odzwierciedlających proces powstawania wyniku finansowego w jednostce gospodarczej. Na koniec roku salda kont wynikowych przenosi się do rachunku zysków i strat.

Wynik finansowy

Koszty Przychody

Straty Zyski

nadzwyczajne nadzwyczajne

Podatek

dochodowy

Konta kosztów i strat nadzwyczajnych funkcjonują jak konta aktywne, zaś konta przychodów jak konta pasywne.

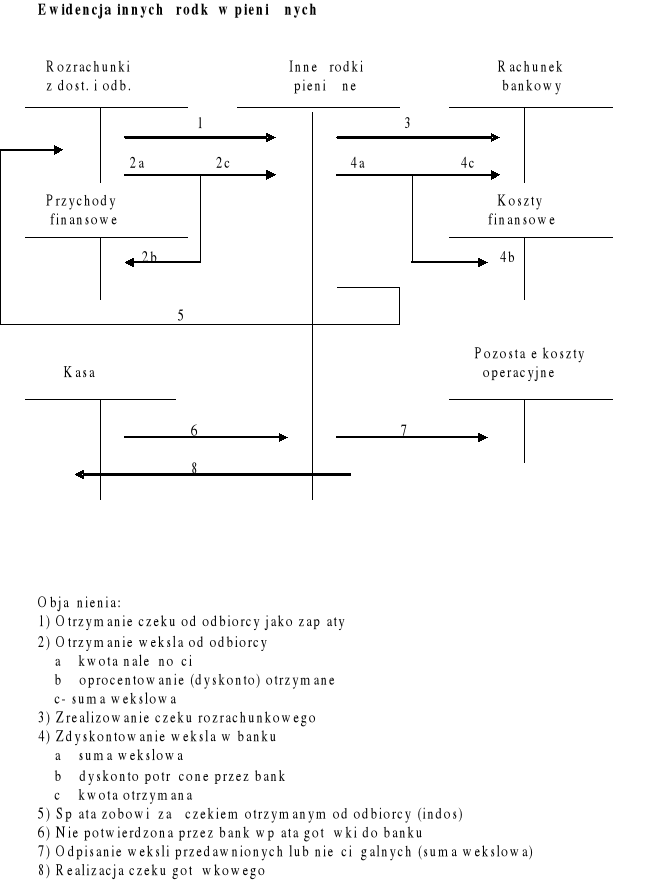

ŚRODKI PIENIĘŻNE

Ewidencja środków pieniężnych w kasie

Objaśnienia:

pobranie gotówki z banku do kasy

przekazanie gotówki z kasy do banku

wypłata wynagrodzeń pracownikom

wpłata należności od odbiorców

spłata zobowiązań przez dostawców

sprzedaż gotówkowa (wyrobów, towarów, usług)

koszty działalności opłacone gotówką

stwierdzony niedobór gotówki

stwierdzona nadwyżka gotówki

Ewidencja środków pieniężnych w banku

Objaśnienia:

1. potwierdzone przez bank wpłaty środków pieniężnych (gotówki)

2. wpłaty kontrahentów z tytułu dostaw, robót i usług

3. Realizacja czeków i weksli obcych.

4. Otrzymane kredyty bankowe w formie przelewów na rachunek bieżący,

5. Wpłaty ze sprzedaży papierów wartościowych, otrzymanych dywidend, otrzymane odsetki.

6. Wpływy z tytułu otrzymanych kar i odszkodowań umownych.

7. Otrzymane odszkodowania umowne.

8. Wpłaty środków pieniężnych przez właściciela bądź wspólników spółek osobowych.

9. Pobranie gotówki do kasy.

10. Spłaty zobowiązań z tytułu dostaw, robót i usług.

11. Spłaty zobowiązań wobec budżetu, zakładu ubezpieczeń społecznych,

12. Spłaty rat kredytów bankowych.

13. Zapłacone odsetki od kredytów,

14. Przelewy wynagrodzeń pracowników na konta osobiste.

15. Opłaty za bankowe czynności manipulacyjne i wpłaty gotówkowe, realizację przelewów, książeczki czekowe itp.

16. Zapłata kar, grzywien, odszkodowań i innych opłat o charakterze sankcyjnym,

17. Pobranie środków przez właściciela lub wspólnika spółki osobowej na cele prywatne.

Zadania Środki pieniężne

Zadanie 1 Środki pieniężne w kasie

Salda wybranych kont w spółce Alfa z o.o. na dzień 01.01 przedstawiały się następująco:

Kasa 6000

Kapitał udziałowy 6000

Zaksięgować operacje gospodarcze:

Stwierdzono niedobór gotówki w kasie 100

Wypłacono zaliczki pracownikom 1000

Brakującą kwotę w kasie przypisano do zwrotu kasjerowi ....

Pracownik wpłacił do kasy kwotę manka ....

Zadanie 2 Środki pieniężne w banku

Salda wybranych kont w spółce Gamma na dzień 01.01 przedstawiały się następująco:

Rachunek bieżący 17000, Kasa 3600,

Kredyty bankowe 9000, Zobowiązania publiczno- prawne:

-z tytułu potrąconego z listy płac podatku od dochodów osób fizycznych 1600

Zaksięgować operacje gospodarcze:

WB -Zapłacono przelewem podatek od dochodów osób fizycznych (zaliczkę na podatek dochodowy) ...

WB- Bank naliczył odsetki od środków znajdujących się na rachunku 200

WB- wyciąg bankowy potwierdził:

przekazanie pieniędzy na lokatę terminową 500

prowizja od przelewu 20

utworzenie akredytywy 900

WB- otrzymano wyciąg bankowy z konta kredytu bankowego stwierdzający:

spłatę ostatniej raty kredytu 9000

spłatę odsetek od kredytu 1000

uruchomienie następnej transzy 50000

Zadanie 3 Czeki obce

W spółce Z należność od odbiorcy C 600, od odbiorcy D 700

Otrzymano od odbiorcy C czek gotówkowy na kwotę 600

Zrealizowano czek od odbiorcy C w banku...

Otrzymano od odbiorcy D czek rozrachunkowy 700

WB- zrealizowano czek od odbiorcy D w banku....

Zadanie 4 Weksle obce

W spółce Z należność od odbiorcy A wynosi 500, od odbiorcy B 1500, zobowiązanie wobec dostawcy X 525

Operacje gospodarcze:

1) Otrzymano od odbiorcy A weksel:

suma wekslowa 550

otrzymane oprocentowanie weksla (dyskonto) ......

2) Otrzymano od odbiorcy B weksel:

kwota należności 1500

otrzymane dyskonto 100

suma wekslowa....

3) WB - zdyskontowano weksel od odbiorcy B w banku:

suma wekslowa ...

dyskonto potrącone przez bank 50

kwota otrzymanej gotówki....

4) Zapłacono dostawcy X wekslem otrzymanym od odbiorcy A w drodze indosu.....

Zadanie 5 Weksle własne

Zakupiono blankiety wekslowe 20

Zapłacono dostawcy Z wekslem własnym: kwota zobowiązania 460, suma wekslowa 500

WB - wykupiono weksel…..

Zadanie 6 Ustalanie sumy wekslowej

Wystawiono weksel na pokrycie zobowiązania w kwocie 800 zł

Roczna stopa procentowa wynosi 10%

Wykup weksla nastąpi po 60 dniach

Ustalić sumę wekslową.

OBRÓT MATERIAŁOWY

Objaśnienia:

1 Otrzymane i akceptowane faktury dostawców,

2 Sprostowania na podstawie faktur korygujących,

zwiększające stan zobowiązań,

zmniejszające stan zobowiązań,

3 Przyjęcie zapasów według:

rzeczywistych cen nabycia - nie wystąpią operacje 4 i 8,

rzeczywistych cen zakupu - nie wystąpi operacja 8,

stałych cen ewidencyjnych - wystąpi operacja 8

4 Koszty zakupu ujęte w fakturach, a dotyczące przyjętych zapasów, do rozliczenia w czasie,

5 Wyksięgowanie naliczonego podatku VAT, dotyczącego zakupów materiałowych w danym okresie

6 Ujawnione niedobory w rzeczywistej cenie zakupu,

7 Ujawnione nadwyżki w rzeczywistej cenie zakupu,

8 Odchylenia od cen ewidencyjnych:

debetowe, gdy cena rzeczywista jest wyższa od ewidencyjnej,

kredytowe, gdy cena rzeczywista jest niższa od ewidencyjnej.

Zadanie 1 Rozliczenie zakupu materiałów

Otrzymano fakturę na zakup 500 szt. materiałów X od dostawcy C:

wartość netto materiałów 900

VAT naliczony 22% 198

Suma faktury 1098

PZ - Przyjęto do magazynu zakupione od dostawcy C materiały po cenach ewidencyjnych 2 zł/szt

Zapłacono dostawcy C gotówką...

PZ - Otrzymano od dostawcy A 100 sztuk materiału X i przyjęto go do magazynu (cena ewidencyjna 2 zł/szt). Faktury za te materiały do końca okresu nie otrzymano.

FA - Otrzymano fakturę od dostawcy B zawierającą następujące dane:

1000 szt. materiału X po 2,1 zł/ szt. 2100

VAT 22% 462

suma faktury 2562

Materiałów ujętych w tej fakturze do końca okresu nie otrzymano.

RW- wydano do zużycia materiały 1000

Zaksięgować operacje oraz zamknąć konto „Rozliczenie zakupu”, dokonać rozliczenia odchyleń od cen ewidencyjnych.

Przykład Metody wyceny zapasów

Konto ewidencji ilościowo-wartościowej materiału „A” wykazywało w miesiącu styczniu następujące obroty:

Przychody Materiał „A” Rozchody

Data |

Ilość |

Cena |

Wartość |

Data |

Ilość |

Cena |

Wartość |

03.01 10.01 15.01 |

100 200 250 |

22 25 30 |

2200 5000 7500 |

11.01 16.01 |

200 150 |

? ? |

? ? |

Rozchód według metody:

cen przeciętnych

Rozchód w dniu 11.01:

posiadany zapas 300 szt. o wartości 7200 zł

cena przeciętna 7200/300=24

wartość rozchodu 200 szt. po 24 zł =4800 zł

Rozchód w dniu 16.01:

posiadany zapas 550 -200 = 350 szt.

wartość zapasu 14700 - 4800 = 9900 zł

cena przeciętna 9900/350 szt. =28,28 zł

wartość rozchodu 150 szt. po 28,28 zł =4242 zł

Łączna wartość rozchodu w styczniu 4800+4242 = 9042 zł

FIFO

Rozchód w dniu 11.01:

100 szt. z pierwszej dostawy po 22 zł 2200 zł

100 szt. z drugiej dostawy po 25 zł 2500 zł

200 szt. 4700 zł

Rozchód w dniu 16.01:

100 szt. z drugiej dostawy po 25 zł 2500 zł

50 szt. z trzeciej dostawy po 30 zł 1500 zł

150 szt. 4000 zł

Łączna wartość rozchodu w styczniu 4700+4000 = 8700 zł

3. LIFO

Rozchód w dniu 11.01:

200 szt. z drugiej dostawy po 25 zł 5000 zł

(druga dostawa w dniu 11.01 była ostatnią)

Rozchód w dniu 16.01:

150 szt. z trzeciej dostawy po 30 zł 4500 zł

Łączna wartość rozchodu w styczniu 9500 zł

4. szczegółowej identyfikacji

Zestawienie wyników obliczeń

Metoda |

Wartość rozchodu |

Wartość stanu końcowego |

cen przeciętnych |

9042 |

5658 |

FIFO |

8700 |

6000 |

LIFO |

9500 |

5200 |

Zadanie 4

Spółka z o.o. stosuje wycenę rozchodów materiałów w oparciu o średnią cenę ważoną ustaloną każdorazowo odrębnie dla poszczególnych RW. Dokonaj wyceny rozchodów tą metodą.

L.p. |

Data |

Dokument -podstawa zapisu |

Cena |

Ilość |

Wartość |

||||

|

|

|

|

Przychód |

Rozchód |

Zapas |

Przychód |

Rozchód |

Zapas |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

1. |

1.1.99 |

BO |

7,00 |

|

|

100 |

|

|

700 |

2. |

2.1.99 |

Pz 1 |

6,75 |

200 |

|

300 |

1.350 |

|

2.050 |

3. |

4.1.99 |

Pz 2 |

8,00 |

400 |

|

700 |

3.200 |

|

5.250 |

4. |

9.1.99 |

Rw 1 |

...... |

|

100 |

600 |

|

................ |

................. |

5. |

13.1.99 |

Pz 3 |

6,00 |

300 |

|

900 |

1.800 |

|

................. |

6. |

16.1.99 |

Pz 4 |

7,00 |

600 |

|

1.500 |

4.200 |

|

................. |

7. |

20.1.99 |

Rw 2 |

...... |

|

1000 |

500 |

|

|

.................. |

8. |

25.1.99 |

Pz 5 |

7,50 |

500 |

|

1.000 |

3.750 |

............... |

.................. |

9. |

30.1.99 |

Rw 3 |

....... |

|

600 |

400 |

|

................ |

.................. |

Zadanie 5

Z danych księgowych przedsiębiorstwa X wynikają m.in. następujące dane:

Stan materiałów na początek okresu 120 000

Zakup materiałów w okresie sprawozdawczym 60 000

Zwrot materiałów dostawcom 10 000

Zużycie materiałów 70 000

Zwrot materiałów z produkcji do magazynu 15 000

Saldo początkowe odchyleń od cen ewidencyjnych Ct 1800

Odchylenia od cen ewidencyjnych w okresie Dt 1100

Ct 150

Na podstawie powyższych danych :

zaksięgować powyższe dane na kontach

rozliczyć odchylenia od cen ewidencyjnych

ustalić bilansową wartość materiałów w cenach zakupu

Zadanie 6

Sp. Materiały 6000, Odchylenia od cen ewidencyjnych wynoszą 300 (Ct)

Wydano do zużycia 45% materiałów.

Rozliczyć odchylenia przypadające na materiały wydane do zużycia i pozostałe w magazynie. Dokonać potrzebnych księgowań.

Ustalić wartość bilansową materiałów.

ŚRODKI TRWAŁE

Księgowanie miesięcznej amortyzacji środków trwałych (zużycie środków trwałych)

Zadanie Amortyzacja miesięczna

Salda wybranych kont w spółce X na dzień 01.01.przedstawiały się następująco:

Środki trwałe 100000

Umorzenie środków trwałych 25000

Naliczono amortyzację środków trwałych wg stawki 10% za bm.

Zadanie Ustalanie wartości bieżącej środka trwałego

Obliczyć wartość bieżącą środka trwałego na dzień 30.11.X o wartości początkowej 60000, jeśli został zakupiony 01.04.X i wprowadzony do użytkowania 15.05.X. Przewidywany okres użytkowania tego środka trwałego wynosi 4 lata.

Zadanie 3 Amortyzacja liniowa i degresywna

W styczniu rozpoczęto amortyzację środka trwałego o wartości początkowej 12 000. Stawka amortyzacji według wykazu wynosi 10%, współczynnik podwyższający jest równy 2,0. Proszę obliczyć amortyzację przy zastosowaniu metody liniowej i degresywnej

Rok użytkowania |

Metoda liniowa |

Metoda degresywna |

||

|

amortyzacja roczna |

umorzenie na koniec roku |

amortyzacja roczna |

umorzenie na koniec roku |

2001 |

|

|

|

|

2002 |

|

|

|

|

2003 |

|

|

|

|

2004 |

|

|

|

|

2005 |

|

|

|

|

2006 |

|

|

|

|

2007 |

|

|

|

|

2008 |

|

|

|

|

2009 |

|

|

|

|

2010 |

|

|

|

|

Zakup środka trwałego nie wymagającego montażu (FA + OT): wartość netto faktury 1000, VAT 22%

Zadanie

Otrzymano fakturę na zakup maszyny:

wartość netto zakupionej maszyny 20000

VAT 22% 4400

Wartość brutto FA 24400

OT- przyjęto zakupioną maszynę.

Otrzymano również fakturę za transport zakupionej maszyny:

wartość netto 400

VAT 22% 88

Razem 488

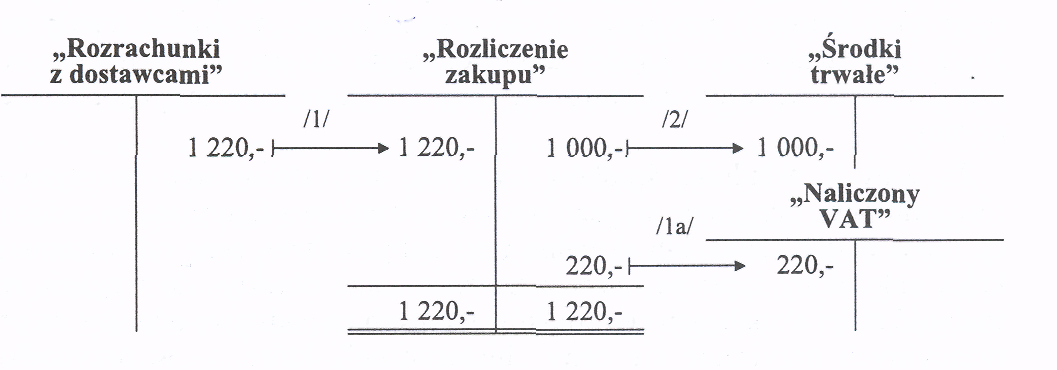

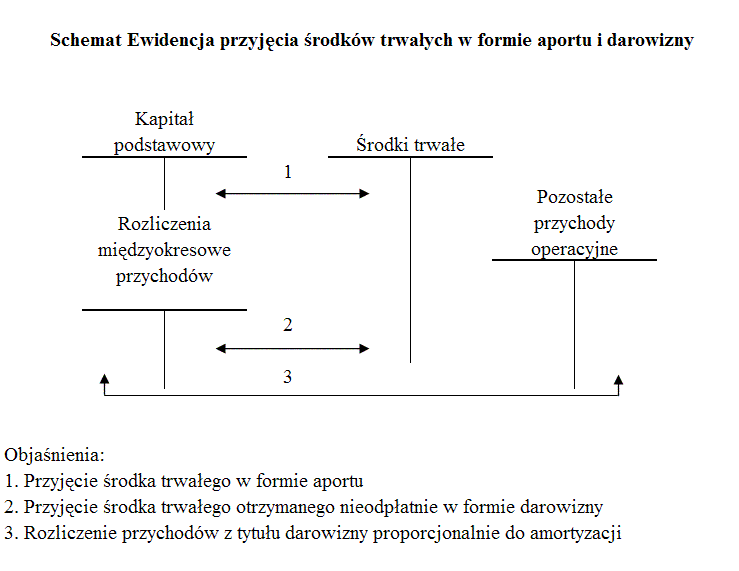

Zadanie - Aport w postaci środka trwałego

Otrzymano w formie aportu maszynę wymagającą montażu, której cena rynkowa wynosi 5000.

Zamontowano maszynę i przekazano na środki trwałe. Koszt montażu wg faktury wyniósł 1000, VAT 22% 220, suma faktury 1220.

Zadanie - Darowizna środka trwałego

Otrzymano w formie darowizny środek trwały 14000. Stawka amortyzacji wynosi 10%.

Sprzedaż środka trwałego

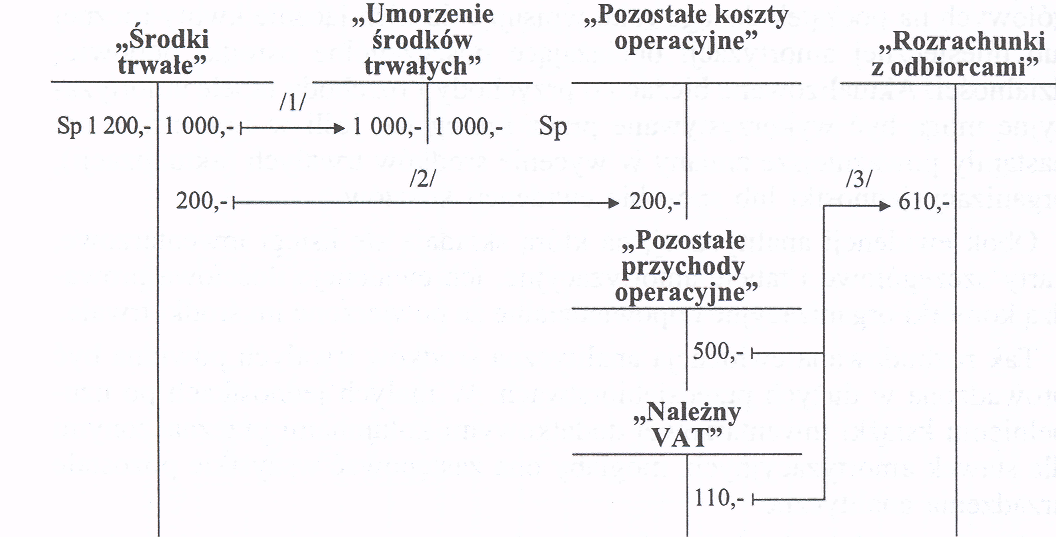

Zadanie Sprzedaż środka trwałego

Wystawiono fakturę na sprzedaż środka trwałego: wartość przychodu netto (z faktury) 10000, VAT 22% 2200, suma FA 12200

LT - dokonano likwidacji sprzedanego środka trwałego (wydano środek trwały), którego wartość początkowa wynosiła 35000, a dotychczasowe umorzenie 27000. Proszę wyliczyć wynik na tej sprzedaży.

Zadanie * Sprzedaż środka trwałego

Dokonano sprzedaży środka trwałego o wartości początkowej 80000 i dotychczasowym umorzeniu (księgowym) 100%, wystawiając fakturę, płatną przelewem, o następującej treści: wartość netto 1000, VAT 22%.......

Zaksięgować sprzedaż i wydanie środka trwałego oraz wyliczyć wynik na tej sprzedaży księgowy i podatkowy przyjmując, że amortyzacja w indywidualnym planie amortyzacji była dwukrotnie wyższa, niż w przepisach PDOP.

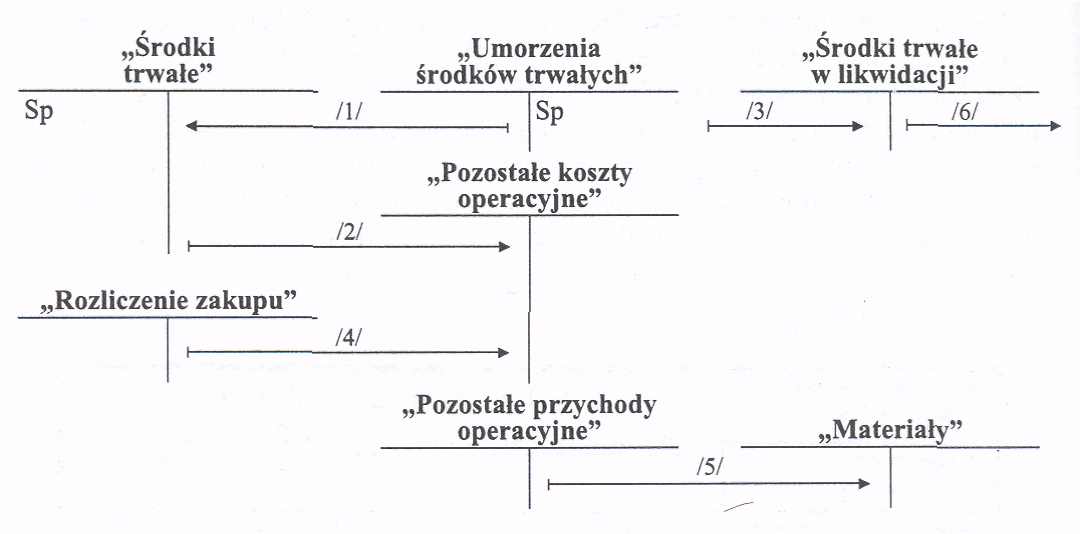

Likwidacja środka trwałego

Dotychczasowe umorzenie likwidowanego środka trwałego.

Wartość bieżąca (netto) likwidowanego środka trwałego.

Przyjęcie wartości początkowej likwidowanego środka trwałego do ewidencji pozabilansowej.

Poniesione koszty likwidacji środka trwałego np. przyjęte roboty rozbiórkowe wykonane przez dostawców.

Przekazane do magazynu materiały pochodzące z rozbiórki.

Fizyczne zakończenie likwidacji. Wyksięgowanie środka trwałego z ewidencji pozabilansowej na podstawie dowodu (protokołu) stwierdzającego zakończenie likwidacji.

Zadanie - Likwidacja środka trwałego

Dokonano likwidacji środka trwałego, którego wartość początkowa wynosiła 10000, a dotychczasowe umorzenie 9800.

Przyjęto do magazynu złom ze zlikwidowanego środka trwałego (będzie wykorzystany ponownie jako surowiec do produkcji) ............

Zadanie - Likwidacja środka trwałego

Uzyskano gotówkowy przychód ze sprzedaży złomu 500. Była to pozostałość po zlikwidowanym środku trwałym, którego wartość początkowa wynosiła 10000. Zezłomowany środek trwały był całkowicie umorzony. Otrzymano rachunek od firmy, która dokonała likwidacji tego środka trwałego na kwotę 300 zł. Ustalić wynik na sprzedaży środka trwałego.

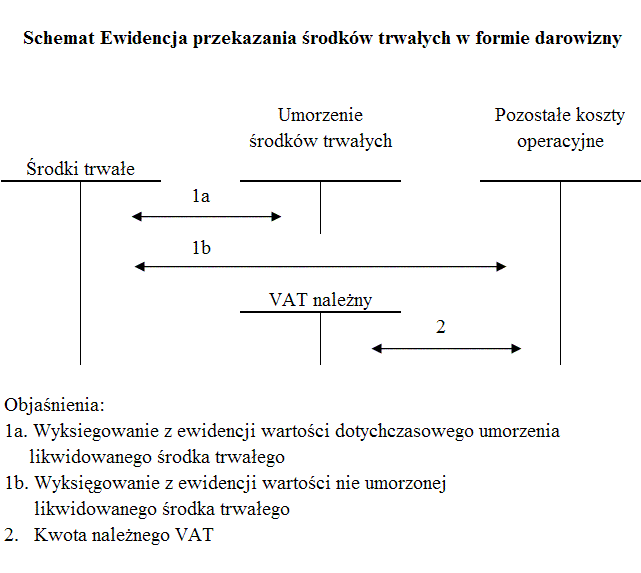

Przekazanie darowizny w postaci środka trwałego innej jednostce

Zadanie - Przekazanie środka trwałego w formie darowizny

Przekazano przedsiębiorstwu X w formie darowizny środek trwały, którego wartość początkowa wynosiła 15000, dotychczasowe umorzenie 12500, VAT od darowizny 22%.....

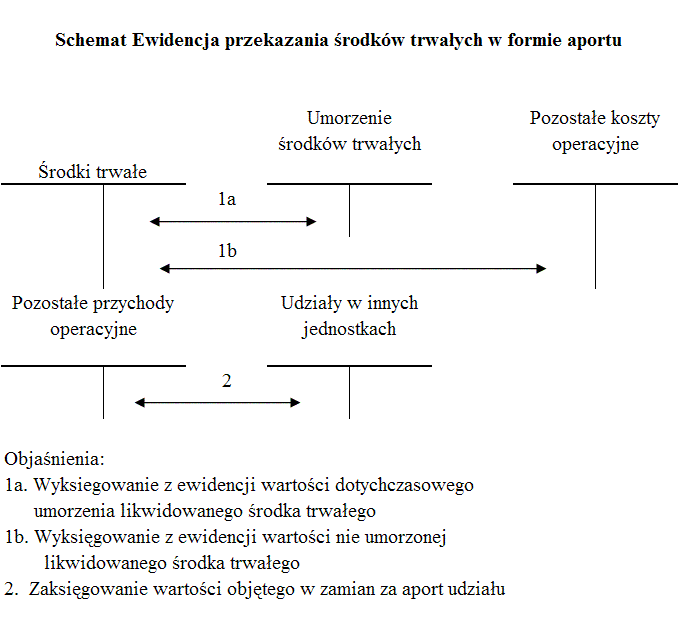

Wniesienie aportu w postaci środka trwałego

Zadanie - Środki trwałe w budowie

Środki trwałe w budowie (magazyn w trakcie budowy) 17000

Wydano materiały na budowę magazynu 2000.

Zakończono budowę środka trwałego......

Zadanie

Firma zakupiła środek trwały, wymagający naprawy, który będzie służył wyłącznie sprzedaży produktów opodatkowanych podatkiem VAT. Okres użytkowania środka przyjętego do eksploatacji ustalono na 5 lat.

Zaksięguj operacje i ustal miesięczną stawkę amortyzacji.

Faktura VAT za zakupiony używany środek trwały - cena zakupu netto -16 000 zł

Vat 22% - 3 520 zł

Koszty transportu zakupionego urządzenia - zapłacono gotówką - 600 zł

Faktura VAT za remont zakupionego środka trwałego - cena netto - 1 000 zł

Vat 22% - 220 zł

Zapłata przelewem zobowiązań z tytułu zakupu - 19 520 zł

i remontu środka trwałego - 1 220 zł

5. Przyjęcie do eksploatacji naprawionego środka trwałego ........... zł

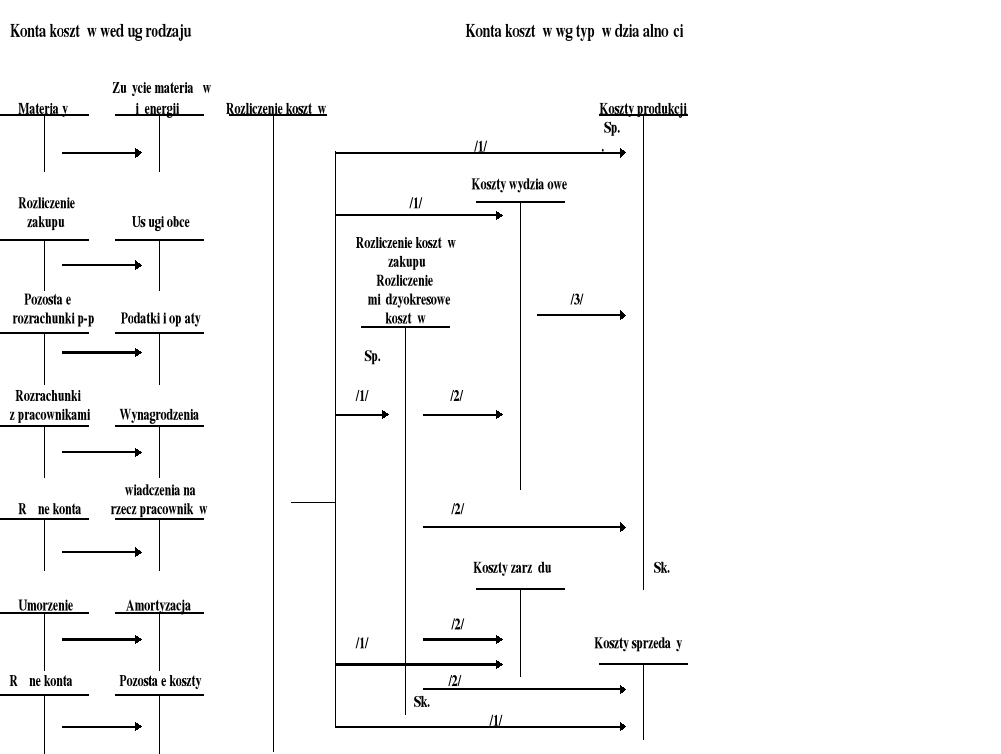

EWIDENCJA I ROZLICZANIE KOSZTÓW DZIAŁALNOŚCI PODSTAWOWEJ

Ewidencja i rozliczanie kosztów przebiegają w czterech etapach:

Ujęcie kosztów prostych w układzie rodzajowym - informacja o łącznej kwocie kosztów i ich strukturze

Podział kosztów wg rodzaju ( za pomocą konta "Rozliczenie kosztów") -odpowiednik stron kredytowych wszystkich kont kosztów wg rodzaju; Rozdzielnik kosztów- dokument zbiorczy będący podstawą księgowania podziału kosztów rodzajowych na konta układu funkcjonalnego; ) według celu ich poniesienia na:

koszty zakupu materiałów ( koszty zaopatrzenia np. opakowanie , transport, ubezpieczenie, prowizje płacone pośrednikom odnosi się na konto "Rozliczenie kosztów zakupu ",

koszty produkcji dotyczące okresu bieżącego ( koszty bezpośrednie produkcji - " Koszty produkcji" , koszty pośrednie powstające w wydziałach produkcyjnych - " Koszty wydziałowe"),

koszty zarządu ( ogólnozakładowe )- koszty zarządu i administracji oraz koszty komórek ogólnych,

koszty sprzedaży ( koszty handlowe ), bezpośrednie koszty sprzedaży.

W tym etapie dokonuje się też wyodrębnienia kosztów okresów przyszłych i dlatego wymagają rozliczenia w czasie ( przeniesienia na następne okresy -RMK).

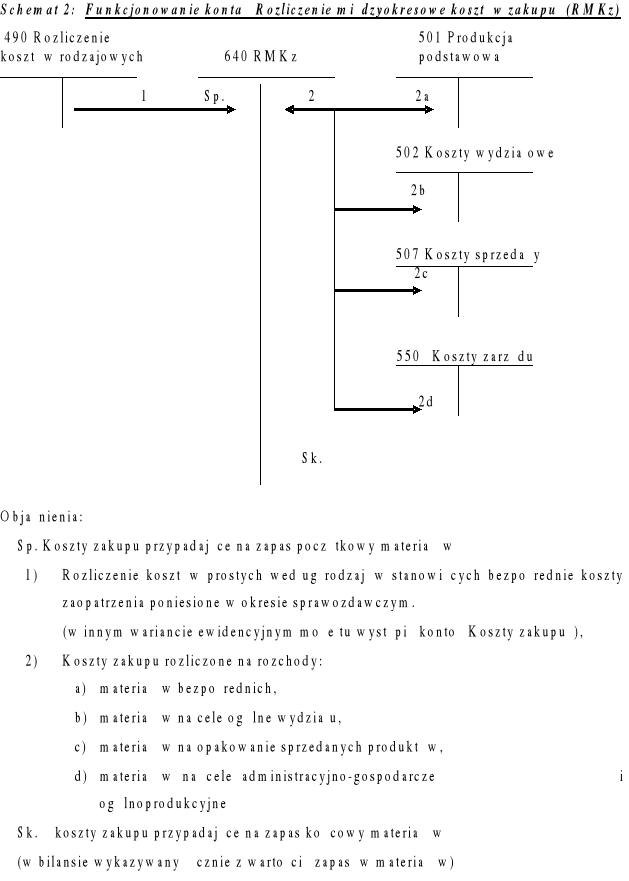

Rozliczenie w czasie tych kosztów, które na wstępie zarejestrowano na

koncie "Rozliczenie kosztów zakupu" i " Rozliczenia międzyokresowe kosztów". Rozliczenie to polega na ustaleniu jaka część tych kosztów dotyczy okresu bieżącego , a jaka okresów przyszłych oraz zarachowaniu odpowiedniej części tych kosztów do kosztów okresu bieżącego.

Podział kosztów zgromadzonych na kontach: " Koszty wydziałowe",

"Koszty produkcji" między produkty a następnie koszty produktów na

dotyczące produktów gotowych i nie zakończonych.

Rozliczenie kosztów rodzajowych na funkcje, miejsca powstawania kosztów, produkty pracy i część dotyczącą przyszłych okresów ( etap II)

Przeniesienie kosztów dotyczących bieżącego okresu z kont służących do międzyokresowego rozliczania kosztów ( etap III).

Rozliczenie kosztów wydziałowych i zaliczenie ich na produkowane wyroby ( etap IV)

Koszty Koszt Przychody ze Rozrachunki

produkcji sprzedanych produktów sprz. produktów z odbiorcami

/2/

Sp.

Wyroby /8a/ /8c/

gotowe

/3/ Sp.

VAT należny

Rozliczenie

kosztów produkcji

/5/ /1/ /4/

/8b/

Sk.

Odchylenia od

cen ewidencyjnych

wyrobów gotowych

/6/ Sp

Sk /7/

Sk.

Zadanie 1 Księgowanie kosztów w układzie 4 i 5

Księgi rachunkowe jednostki gospodarczej prowadzącej działalność wytwórczą wykazały na dzień 1 października między innymi następujące salda:

Środki trwałe |

280 000 |

Umorzenie |

70 000 |

Rachunek bieżący |

130 000 |

Materiały |

43 500 |

W miesiącu październiku miary miejsce następujące operacje gospodarcze.

1. Na podstawie dowodów RW sporządzono rozdzielnik zużycia materiałów zawierający następujące dane:

- zużycie materiałów przez wydziały produkcji podstawowej

materiały bezpośrednie 12 000

materiały pośrednie 3 000

- zużycie materiałów przez administrację ogólną 4 000

- materiały zużyte do reklamy produktów 1 500

razem 20 500

2. Na podstawie tabeli amortyzacyjnej ustalono planowane miesięczne zużycie środków trwałych:

- w wydziałach produkcji podstawowej 6 150

- w administracji jednostki 2 000

razem 8 150

3. Sporządzono listę plac zawierającą następujące pozycje:

- wynagrodzenie brutto 70 000

- składki ZUS 13 097

- ubezpieczenie zdrowotne 4 410

- zaliczka na podatek dochodowy 10 812

- kwota netto 46 091

Rozdzielnik płac zawiera następujące dane:

- płace bezpośrednie 55 000

- płace pośrednie 6 000

- płace zarządu jednostki 9 000

razem 70 000

Sporządzono deklaracje ZUS, zawierającą składki na ubezpieczenia społeczne, FP i FGŚP - część płacona przez pracodawcę 14 287

5. Naliczono składki na Zak. Fund Św. Soc. 4 550

6. Wypłacono z rachunku bieżącego dopłaty do okresowych biletów na dojazdy pracowników do pracy

1 713

7. Otrzymano fakturę dostawcy za wykonanie dwóch remontów bieżących:

- urządzeń produkcyjnych 6 000

- samochodu osobowego 3 000

- podatek VAT 22% 1 980

razem 10 980

koszty remontu podlegają rozliczeniu do końca roku kalendarzowego.

8. Otrzymano faktury za transport sprzedanych wyrobów gotowych:

- usługa transportowa 2 500

- podatek VAT 22% 550

razem 3 050

9. Sporządzono rozdzielnik świadczeń na rzecz pracowników, które są rozliczane w stosunku do płac.

10. Rozliczono koszty wydziałowe

11. Koszt wytworzenia wyrobów gotowych wynosił 100 000

12. Wartość przyjętych wyrobów gotowych według cen ewidencyjnych 95 000

13. Koszt wytworzenia sprzedanych wyrobów gotowych 90 000

14. Przychody ze sprzedaży wyrobów gotowych 160 000, VAT 22%.

Na podstawie powyższych informacji należy:

1. Otworzyć konta saldami początkowymi.

2. Zaksięgować podane wyżej operacje gospodarcze, przyjmując założenie, że operacje gospodarcze zarejestrowane na kontach kosztów wg rodzajów powinny być jednocześnie (na podstawie tego samego dokumentu) zaksięgowane na kontach prowadzonych dla innych przekrojów klasyfikacyjnych kosztów.

3. Sporządzić wynik finansowy w wariancie kalkulacyjnym.

Zadanie 2 Księgowanie kosztów w układzie 4 i 5

W spółce z o.o. EWA ewidencja kosztów prowadzona jest w układzie rodzajowym i kalkulacyjnym. Salda wybranych

kont na dzień 01.08. były następujące: Kasa 20000, Rachunek bieżący 15000, Materiały 15000, Środki trwałe 200000, Umorzenie środków trwałych 80000, Inwestycje długoterminowe 15000

Operacje w bieżącym miesiącu:

Naliczono amortyzację środków trwałych za bm. Stawka amortyzacyjna wynosi 10% PK- 70% środków trwałych znajduje się na wydziale produkcyjnym, 10% amortyzacji dotyczy kosztów działu sprzedaży, reszta zarządu

Otrzymano FA za zużytą w bieżącym miesiącu energię elektryczną: wartość netto 500, VAT 22% , wartość brutto ....

PK- 50% energii zużyto na wydziale produkcyjnym, 20% w dziale sprzedaży, 30% w zarządzie

RW - Zużyto materiały do produkcji 3000 PK- w ciężar kosztów produkcji

Wydano z magazynu części zamienne do maszyn produkcyjnych 1000, PK - w koszty wydziałowe

Otrzymano fakturę od agencji reklamowej za reklamę w środkach masowego przekazu: wartość netto 300, VAT 22%, suma FA.... PK - w koszty zarządu

Otrzymano FA od przewoźnika zakupionych materiałów: wartość netto 1100, VAT 22%, suma FA..... PK- w koszty produkcji

Firma budowlana przedstawiła FA za prace remontowe w budynku administracyjnym: wartość netto 1000, VAT 22%, suma FA.... PK - w koszty zarządu

KW - Zapłacono rachunek za rozmowy telefoniczne 200, PK - w koszty zarządu

Sporządzono listę płac za bieżący miesiąc 10000, PK- 50% stanowią wynagrodzenia pracowników bezpośrednio produkcyjnych, 30%- pracowników administracji, resztę stanowią wynagrodzenia pracowników działu sprzedaży

Potrącenia w liście płac:

podatek dochodowy od osób fizycznych 900

zadeklarowane przez pracowników składki związkowe 400

składki ubezpieczeń społecznych płaconych przez pracowników 1900

kwota wynagrodzeń netto do wypłaty.......

WB - Wpłacono wynagrodzenia na rachunki wskazane przez pracowników.........

Zaksięgowano zobowiązanie z tytułu składek na ubezpieczenia społeczne pracowników będące obciążeniami pracodawcy 2000

PK- w układzie kalkulacyjnym

Zakupiono za gotówkę posiłki regeneracyjne dla pracowników bezpośrednio produkcyjnych 500, PK- w układzie kalkulacyjnym

Zakupiono przelewem za szkolenie pracowników księgowości 3700, PK - w koszty zarządu

Wypłacono pracownikowi A. Nowakowi zaliczkę na podróż służbową 1000

KW- zapłacono do urzędu gminy podatek od nieruchomości 600

Otrzymano rachunek pobytu w delegacji służbowej wystawiony przez pracownika A. Nowaka na kwotę 900.

Pracownik rozliczył się z zaliczki. PK- w koszty zarządu

Otrzymano rachunek za wynajęcie stoiska wystawowego na targi handlowe 1000, PK - w koszty zarządu

Zapłacono pracownikowi, zgodnie z przedstawionym rachunkiem za użytkowanie przez niego własnych narzędzi 200, PK- koszty wydziałowe

WB- potwierdził dokonania zapłaty na rzecz organizatora targów.....

Przyjęto do magazynu wyroby gotowe po planowanym technicznym koszcie wytworzenia 14400 (400 sztuk po 36 zł . Obliczono i zaksięgowano rzeczywisty techniczny koszt wytworzenia wyrobów gotowych przyjętych do magazynu 16000 (rzeczywisty koszt jednostkowy ustalony w wyniku kalkulacji wyniósł 40 zł).

Sprzedano 300 sztuk wyrobów gotowych:

Wystawiono fakturę na sprzedaż wyrobów gotowych:

300 sztuk po cenie jednostkowej netto 80 zł = 24000

VAT 22% 5280

Suma FA 29580

WZ - Wydano sprzedane wyroby gotowe z magazynu .............

Zaksięgowano odchylenia przypadające na sprzedane wyroby gotowe..........

Sprzedano środek trwały:

Wystawiono fakturę na sprzedaż środka trwałego: wartość netto 3000, VAT 22%...., Suma Fa

Wydano sprzedany środek trwały (jego wartość początkowa wynosi 30000, dotychczasowe umorzenie 18000)

WB - Sprzedano akcje spółki Alfa S.A.

Cena sprzedaży akcji 2000

Cena nabycia sprzedanych akcji 1800

W wyniku pożaru część materiałów uległa zniszczeniu 500

Towarzystwo ubezpieczeniowe wypłaciło odszkodowanie za straty poniesione w wyniku pożaru. Kwota odszkodowania 480.

Zaksięgować operacje gospodarcze i ustalić wynik finansowy.

Zadanie 3 Księgowanie kosztów w układzie 4 i 5

Spółka X prowadząca działalność wytwórczą (ewidencjonująca koszty w układzie rodzajowym i kalkulacyjnym) na dzień 01.12.2000 przedstawiała następujące stany kont księgowych:

Środki trwałe 400000

Umorzenie środków trwałych 40000

Materiały 60000

Odchylenia od cen ewidencyjnych materiałów Ct 700

Rachunek bankowy 20000

Kasa 5000

Operacje gospodarcze w grudniu:

Fa VAT wystawiona przez dostawcę Z materiałów: wartość netto 10000, koszty transportu 1000, VAT 22% 2420, wartość brutto 13420

Pz - przyjęcie zakupionych od dostawcy Z materiałów do magazynu 9500

Rw - wydano materiały do w produkcji 3000, Pk - koszty obciążające produkcję podstawową 1500, koszty obciążające wydziały produkcyjne 600, koszty obciążające zarząd 500, koszty obciążające dział sprzedaży 400

Rozliczono odchylenia przypadające na materiały wydane do zużycia .........

Lista wynagrodzeń pracowników 15000

Potrącenie podatku dochodowego od osób fizycznych 4000

Składki na ubezpieczenia społeczne będące obciążeniami pracowników 3400

Rozdzielnik wynagrodzeń:

wynagrodzenia obciążające działalność produkcyjną 7000

wynagrodzenia obciążające wydziały produkcyjne 4000

wynagrodzenia obciążające zarząd 2000

Wynagrodzenia obciążające dział sprzedaży 2000

Wb - wypłacono przelewem wynagrodzenia pracownikom na wskazane przez nich rachunki.........

Składki na ubezpieczenie społeczne będące obciążeniem pracodawcy (20,41%). Powtórzyć księgowanie w układzie kalkulacyjnym.

Otrzymano fakturę VAT za zużytą energię: wartość netto 1500, VAT 22% 330, wartość brutto 1830.

Rozdzielnik zużycia energii: w produkcji podstawowej 800, na wydziałach produkcyjnych 500, w dziale administracji 200

Przeksięgowano koszty transportu przypadające na materiały wydane do produkcji . Pk- w układzie kalkulacyjnym

Zaksięgowano miesięczne zużycie środków trwałych ( stopa amortyzacji 10%)

Rozdzielnik amortyzacji:

działalność produkcyjna 50%

wydziały produkcyjne 30%

zarząd 20%

Otrzymano rachunek za reklamę w środkach masowego przekazu 250. Pk- w koszty zarządu

Przeksięgowano koszty wydziałowe w ciężar kosztów produkcji

Przyjęto do magazynu wyroby gotowe wg planowanego kosztu wytworzenia 14000

Obliczono i zaksięgowano rzeczywisty koszt wytworzenia przyjętych wyrobów 15500

Zaksięgowano odchylenia od cen ewidencyjnych dotyczące wyrobów przekazanych do magazynu......

Wydano z magazynu sprzedane wyroby gotowe o wartości wg cen ewidencyjnych (Wz) 10000

Zaksięgowano odchylenia od cen ewidencyjnych przypadające na wydane z magazynu wyroby.....

Wysłano odbiorcy A fakturę za sprzedane wyroby: wartość netto wyrobów 13000, podatek VAT 2860, suma FA 15860

Zaksięgować operacje gospodarcze

Zadanie 4 Zużycie materiałów

Wydano do zużycia materiały bezpośrednie 3000 obciążone 10% narzutem kosztów zakupu i 5% kredytowymi odchyleniami od cen ewidencyjnych. Zaksięgować i ustalić wartość zużycia w cenach nabycia.

Zadanie 5 Przyjęcie wyrobów gotowych i ustalenie kosztu wytworzenia

Koszty produkcji wynoszą 6000, koszty wydziałowe 4000. Zakładając, że nie ma produkcji niezakończonej należy zaksięgować przyjęcie 1000szt. wyrobów gotowych do magazynu po koszcie planowanym 11 zł/szt.

Zadanie 6 Przyjęcie do magazynu i sprzedaż wyrobów gotowych

Przyjęto do magazynu 800 sztuk wyrobów gotowych po planowanym koszcie wytworzenia równym 12 zł/ sztukę. Rzeczywisty koszt wytworzenia przyjętych wyrobów gotowych wyniósł 10 zł/ sztukę. Sprzedano 300 sztuk wyrobów gotowych po cenie jednostkowej 20 zł, VAT 22%

ROZLICZENIE KOSZTÓW ZAKUPU

Podział kosztów zakupu między rozchody i zapas materiałów, podobnie jak odchyleń od cen ewidencyjnych, następuje w stosunku do wartości materiałów:

![]()

1) Wnkz= ( Kzsp + Kzo)/( Msk + Mr)*100

2) Obliczenie kwoty kosztów zakupu obciążającej rozchody materiałów:

Kzr = Wnkz * Mr

Zadanie 1

Stan początkowy materiałów w stałych cenach ewidencyjnych 20000

Zakup materiałów w bieżącym miesiącu 18000

Koszty zakupu obciążające stan początkowy materiałów 900

Koszty zakupu poniesione w bieżącym miesiącu 1000

Odchylenia kredytowe od cen ewidencyjnych dotyczące stanu początkowego materiałów Ct 220

Odchylenia debetowe od cen ewidencyjnych dotyczące zakupu materiałów w bieżącym miesiącu Dt 600

Rozchód materiałów w bieżącym miesiącu w cenach ewidencyjnych, z tego przypada na

koszty produkcji 10000

koszty wydziałowe 1500

koszty zarządu 500

Dokonać rozliczenia odchyleń od cen ewidencyjnych, kosztów zakupu oraz zaksięgować dane na kontach.

ROZLICZENIA MIĘDZYOKRESOWE KOSZTÓW

Czasami niektóre usługi świadczone przez obce jednostki, instytucje, zużycie materiałów wielokrotnego użytkowania mogą dotyczyć nie jednego, ale kilku okresów sprawozdawczych w przypadku np,:

wydania materiałów wielokrotnego użytkowania, np. narzędzi,

wykonywania remontów, których "skuteczność" z reguły rozciąga się na dłuższy okres

opłacania wynagrodzeń za urlopy w miesiącu ich wykorzystywania, podczas gdy pracownicy nabywali prawo do urlopów w poszczególnych miesiącach całego roku

opłacania składek ubezpieczeń rzeczowych ( np. ubezpieczenie samochodu) z góry za kilka miesięcy.

Aby powiązać koszty z właściwymi dla czasu ich skutkowania okresami sprawozdawczymi dokonuje się ich rozliczenia w czasie.

Rozliczenia międzyokresowe kosztów następuje w celu dokładnego ustalenia kosztów działalności każdego okresu sprawozdawczego bez względu na to, czy odnośne koszty ( wydatki ) poniesiono w poprzednich okresach sprawozdawczych (tzw. koszty przyszłych okresów ), czy też odpowiadające bieżącym kosztom wydatki będą poniesione dopiero w przyszłych okresach (tzw. rezerwa na wydatki przyszłych okresów).

Rozliczenie międzyokresowe kosztów polega na:

gromadzeniu na koncie "Rozliczenia międzyokresowe kosztów" kosztów więcej niż jednego okresu sprawozdawczego, a następnie obciążaniu nimi tych okresów, których dane koszty dotyczą;

tworzeniu rezerw na przewidywane w planie koszty; dokonuje się tego przez zaliczenie w ciężar właściwych kosztów w bieżącym okresie skalkulowanej części tych wydatków.

Konto " Rozliczenia międzyokresowe kosztów" jest kontem bilansowym i może wykazywać na koniec poszczególnych miesięcy dwa salda:

saldo Dt oznaczające koszty przyszłych okresów ( rozliczenia międzyokresowe czynne )

saldo Ct oznaczające rezerwę na wydatki przyszłych okresów

( rozliczenia międzyokresowe bierne).

Zadanie 1 Rozliczenia międzyokresowe kosztów

Wydano do użytkowania wydziałom produkcyjnym narzędzia o niskiej wartości i dłuższym czasie użytkowania. Wartość wydanych narzędzi wyniosła 18000. Zużycie tych narzędzi rozliczane jest w ciągu 6 miesięcy. Dokonać rozliczenia kosztów w czasie.

Zadanie 2 Rozliczenia międzyokresowe kosztów

Przedsiębiorstwo planuje wyremontować budynek produkcyjny w pierwszym kwartale br. Planowany koszt remontu wynosi 6000, a jego skuteczność rozciąga się na 6 miesięcy. Otrzymano fakturę za remont, który został przeprowadzony w marcu: koszt remontu netto 8000

VAT 22% 1760

Suma Fa 9760

Rozliczyć remont w czasie.

Zadanie 3 Rozliczenia międzyokresowe kosztów

KW- wykupiono w styczniu roczną polisę ubezpieczenia hal wydziałów produkcyjnych 12000. Zaksięgować koszt ubezpieczenia w styczniu

ROZRACHUNKI

Zadanie 1 Rozrachunki z pracownikami

Jednostka gospodarcza zatrudnia 150 pracowników ( w tym 30 dojeżdżających do pracy). Sporządzono listę płac w kwocie brutto za maj br. w kwocie 200 000, w tym:

płace dotyczące budowy hali produkcyjnej 40000

płace dotyczące działalności podstawowej 160 000:

płace pracowników bezpośrednio produkcyjnych 120 000

płace pracowników wydziałów podstawowych 20 000

płace pracowników administracyjnych 20 000

Powyższe wynagrodzenia wypłacono przelewem na rachunki bankowe wskazane przez pracowników, uwzględniając zaliczki za PDOF oraz składki będące zobowiązaniem wobec ZUS. Naliczono również składki będące obciążeniem pracodawcy.

Zadanie 2 Rozrachunki z pracownikami

Lista płac za bieżący miesiąc brutto wynosi 100 000 zł, w tym zaliczki na PDOF 20 000. 30% wynagrodzeń to płace pracowników zatrudnionych przy inwestycjach, reszta dotyczy działalności eksploatacyjnej. Wynagrodzenia wypłacono z kasy firmy.

Zadanie 3 Rozrachunki z pracownikami

Pracownik otrzymał wynagrodzenie z kasy firmy 1250. W kwocie tej uwzględniono należność z tytułu niedoboru w magazynie 150. Określ i zaksięguj wynagrodzenie brutto, potrącenie niedoboru i wypłatę, wiedząc, że pracodawca potrącił również zaliczkę na PDOF w wysokości 200 zł.

Zadanie 4 Podróże służbowe

Jan Kowalczyk pobrał zaliczkę na wyjazd służbowy do Warszawy na targi dóbr innowacyjnych w kwocie 1000. W czasie pobytu w delegacji korzystał z hotelu, za który zgodnie z przedstawionymi rachunkami zapłacił 150zł za dobę. Rachunek za uczestnictwo w targach opiewał na kwotę 130 zł. Przedstawił również bilety za przejazd w obydwie strony:

Rzeszów - Warszawa 10.11 wyjazd godz. 16.15 - przyjazd 21.05 cena biletu 90 zł, kl. I pospieszny

Warszawa - Rzeszów 15.11 wyjazd g. 0.30 - przyjazd 5.35 cena biletu 90 zł kl. I pospieszny

Rozliczyć delegację Jana Kowalczyka.

Zadanie 5 Rozrachunki z Urzędem Celnym

1) Zaksięgowano fakturę handlową od kontrahenta zagranicznego oraz dokument SAD

a) wartość celna (transakcyjna) 30000

b) cło 10000

c) podatek akcyzowy 16000

d) wartość w cenie zakupu 56000

e) podatek VAT 22% 12320

f) opłaty manipulacyjne 5000

g) cena zakupu brutto 73320

2) Przyjęcie towaru do magazynu - wg cen zakupu ……

KOSZTY DZIAŁALNOŚCI FINANSOWEJ

Zadanie Działalność finansowa

Salda początkowe wybranych kont na dzień 1.02, br. w jednostce gospodarczej „X"

przedstawiały się następująco:

Kasa 4 200zł

Rachunek bieżący 50 000zł

Inwestycje długoterminowe 8 500zł

(w tym: bony skarbowe 2 000zł

długoterminowe pożyczki 4 000zł

akcje obcych jednostek 2 500zł)

Kredyty bankowe 15 000zł

Operacje w bieżącym okresie:

1. Sprzedano za pośrednictwem biura maklerskiego akcje obcych jednostek:

a) wartość sprzedanych akcji wg cen ewidencyjnych 750zł.

b) wpływ na rachunek bieżący sumy za sprzedane akcje 1100zł,

c) zapłacono prowizję dla biura maklerskiego 10% obrotu

2. Wpływ na rachunek bieżący dywidendy od akcji obcych jednostek - WB 200zł.

3. Wpływ na rachunek bieżący odsetek za bieżący okres od udzielonych długoterminowych

pożyczek jednostce Z 400zł.

4. Otrzymano WB z rachunku bieżącego stwierdzający dopisanie należnych odsetek od sum lokowanych na tym rachunku 1 900zł.

5. Otrzymano WB z rachunku bieżącego stwierdzający naliczenie odsetek od zaciągniętych kredytów 1 700zł.

6. Zakupiono za gotówkę w przedsiębiorstwie „Hejnał" akcje obce, które uznano za lokatę 2 100zł.

7. Sprzedano za gotówkę część posiadanych bonów skarbowych:

a) wartość sprzedanych bonów w cenie sprzedaży 1 800zł,

b) wartość sprzedanych bonów w cenie nabycia 1 000zł.

8. Udzielono pożyczki przedsiębiorstwu ALF w gotówce 2 000 zł. Termin spłaty za 2 lata.

KALKULACJA KOSZTU JEDNOSTKOWEGO

Zadanie 1 Kalkulacja kosztu jednostkowego

Na koncie "Koszty produkcji" figurują następujące pozycje kosztów:

Materiały bezpośrednie 1000, Płace bezpośrednie 700, Koszty wydziałowe 500, Razem 2200

W bieżącym okresie wytworzono 80 sztuk jednorodnych wyrobów gotowych oraz 40 sztuk produktów nie zakończonych , przerobionych w 50% w stosunku do wyrobów gotowych.

Skalkulować koszt wytworzenia wyrobu gotowego i produkcji nie zakończonej.

Zadanie 2 Kalkulacja kosztu jednostkowego

Na koncie "Koszty produkcji" figurują następujące pozycje kosztów:

Pozycje kalkulacyjne |

Koszty stanu początkowego |

Koszty okresu |

Razem |

Materiały bezpośrednie |

630 |

800 |

1430 |

Płace bezpośrednie |

180 |

350 |

530 |

Koszty wydziałowe |

150 |

280 |

430 |

Razem |

960 |

1430 |

2390 |

Stan początkowy produkcji nie zakończonej wynosi 50 szt. przerobionych w 60% z punktu widzenia kosztów przerobu,

Przekazano do magazynu 90 szt. wyrobów gotowych,

Stan końcowy produkcji nie zakończonej stanowi 40% szt. przerobionych w 25% z punktu widzenia kosztów przerobu

Materiały zużywane są do produkcji w całości z chwilą jej rozpoczęcia.

Wycenić produkcję gotową i nie zakończoną wg metody kosztu przeciętnego.

WYNIK FINANSOWY

Wynik finansowy - wariant kalkulacyjny

Koszt własny Przychody ze sprzedaży

sprzedaży Wynik finansowy produktów

(1) (2)

Wartość sprzedanych Przychody ze sprzedaży

materiałów materiałów

(3) (4)

Wartość sprzedanych Przychody ze sprzedaży

towarów towarów

(5) (6)

Pozostałe koszty Pozostałe przychody

operacyjne operacyjne

(7) (8)

Koszty finansowe Przychody finansowe

(9) (10)

Straty nadzwyczajne Zyski nadzwyczajne

(11) (12)

Obowiązkowe obciążenia

wyniku finansowego

(13)

Objaśnienia:

Przeniesienie kosztu własnego sprzedaży

Przeniesienie przychodów ze sprzedaży produktów

Przeniesienie wartości sprzedanych materiałów w cenie zakupu

Przeniesienie przychodów ze sprzedaży materiałów

Przeniesienie wartości sprzedanych towarów w cenie zakupu

Przeniesienie przychodów ze sprzedaży towarów

Przeniesienie pozostałych kosztów operacyjnych

Przeniesienie pozostałych przychodów operacyjnych

Przeniesienie kosztów finansowych

Przeniesienie przychodów finansowych

Przeniesienie strat nadzwyczajnych

Przeniesienie zysków nadzwyczajnych

Przeniesienie obowiązkowych obciążeń wyniku finansowego

Wynik finansowy - wariant porównawczy

Przychody ze sprzedaży

Koszty wg rodzajów Wynik finansowy produktów

(1) (3)

Rozliczenie Przychody ze sprzedaży

kosztów rodzajowych materiałów

(2a) (5)

(2b)

Wartość sprzedanych Przychody ze sprzedaży

materiałów towarów

(4) (7)

Wartość sprzedanych Pozostałe przychody

towarów operacyjne

(6) (9)

Pozostałe koszty

operacyjne Przychody finansowe

(8) (11)

Koszty finansowe Zyski nadzwyczajne

(10) (13)

Obowiązkowe obciążenia

Straty nadzwyczajne wyniku finansowego

(12)

(14)

Objaśnienia:

Przeniesienie kosztów wg rodzajów;

Zmiana stanu produktów (a - zmniejszenie, b - zwiększenie)

Przeniesienie przychodów ze sprzedaży produktów

Przeniesienie wartości sprzedanych materiałów w cenie zakupu

Przeniesienie przychodów ze sprzedaży materiałów

Przeniesienie wartości sprzedanych towarów w cenie zakupu

Przeniesienie przychodów ze sprzedaży towarów

Przeniesienie pozostałych kosztów operacyjnych

Przeniesienie pozostałych przychodów operacyjnych

Przeniesienie kosztów finansowych

Przeniesienie przychodów finansowych

Przeniesienie strat nadzwyczajnych

Przeniesienie zysków nadzwyczajnych

Przeniesienie obowiązkowych obciążeń wyniku finansowego

Zadanie 1 Wynik finansowy

Ustal wynik finansowy wiedząc, że:

przychód ze sprzedaży produktów 180 000

pozostałe przychody operacyjne 40 000

przychody finansowe 40 000

techniczny koszt wytworzenia produktów sprzedanych 140 000

koszty zarządu 6 000

koszty sprzedaży 14 000

zyski nadzwyczajne 20 000

koszty finansowe 40 000

stawka PDOP 30%

Zadanie 2 Wynik finansowy

Koszty wg rodzaju 10600, Koszty produkcji 8000, Koszty wydziałowe 1000, Koszty zarządu 900, Koszty sprzedaży 500,

Rozliczenia międzyokresowe kosztów (nie rozliczony czynsz za wynajem pomieszczeń biurowych) 200, Pozostałe koszty operacyjne 90, Pozostałe przychody operacyjne 160, Koszty finansowe 240, Przychody finansowe 260, Straty nadzwyczajne 200, Zyski nadzwyczajne 320

W danym roku przyjęto do magazynu 360 szt. wyrobów gotowych po planowanym koszcie wytworzenia 20 zł/szt. 7200

Ustalono rzeczywisty koszt wytworzenia przyjętych do magazynu wyrobów gotowych 21 zł/szt. 7560

2a) Zaksięgowano odchylenia od cen ewidencyjnych ( czyli od planowanego

kosztu wytworzenia) przyjętych wyrobów gotowych............

Sprzedano wyroby gotowe:

wydano sprzedane wyroby (po planowanym koszcie wytworzenia) 300 szt. po 20 zł/szt.= 6000 - koszt sprzedanych produktów

zaksięgowano odchylenia przypadające na sprzedane wyroby gotowe 300

wystawiono fakturę na sprzedaż wyrobów gotowych - cena jednostkowa netto 45 zł/szt *300 szt = 13500, VAT 22% 2970, Suma FA 16470

Koszty rozliczane w czasie w połowie dotyczą bieżącego okresu 100

Ustalenie kosztu własnego sprzedaży (przeksięgowanie kosztów zarządu i kosztów sprzedaży) 6000+300 + 1000+500= 7800

Przeksięgowanie kosztu własnego sprzedaży na koncie „Rozliczenie kosztów” celem ustalenia zmiany stanu produktów 10600 - 7800 = 2800

Przeksięgowanie kosztów rodzajowych na „Wynik finansowy”.........

Przeksięgowanie przychodów ze sprzedaży...........

Przeksięgowanie zmiany stanu produktów na „Wynik finansowy”...........

Przeksięgowanie pozostałych kosztów operacyjnych........

Przeksięgowanie pozostałych przychodów operacyjnych........

Przeksięgowanie kosztów finansowych.........

Przeksięgowanie przychodów finansowych......

Przeksięgowanie strat nadzwyczajnych......

Przeksięgowanie zysków nadzwyczajnych.......

Stawka podatku dochodowego wynosi …%

Ustalić wynik metodą porównawczą i kalkulacyjną.

(w metodzie kalkulacyjnej nie wystąpią operacje 6, 7 i 9. Nastąpi natomiast przeksięgowanie kosztu własnego sprzedaży na wynik finansowy)

Zadanie Ustalanie wyniku finansowego

Koszty rodzajowe poniesione w ciągu roku wynoszą:

Amortyzacja 500, Zużycie materiałów i energii 2600, Usługi obce 1100, Wynagrodzenia 3000, Świadczenia na rzecz pracowników 600, Podatki i opłaty 200, Pozostałe koszty 600, Razem 8600

Przychody ze sprzedaży wyrobów gotowych 10000, Rzeczywisty koszt wytworzenia sprzedanych wyrobów gotowych wynosi 6000, Koszty zarządu 900, Koszty sprzedaży 300

1) Wystawiono fakturę dotyczącą sprzedaży środka trwałego:

wartość netto 2000,

VAT 22% .......

Suma faktury.........

Wydano sprzedany środek trwały - wartość bieżąca 1500, dotychczasowe umorzenie 8500

WB- Sprzedano akcje długoterminowe spółki A

cena sprzedaży netto 1000,

cena zakupu sprzedanych akcji 800

4) WB - zapłacono odsetki od zaciągniętego kredytu 300

WB - bank naliczył odsetki od środków pieniężnych zgromadzonych na rachunku bankowym 200

W wyniku pożaru część materiałów w magazynie uległa zniszczeniu 1000

WB - Otrzymano odszkodowanie z towarzystwa ubezpieczeniowego za straty losowe poniesione w wyniku pożaru - kwota otrzymanego odszkodowania 950

Ustalić wynik finansowy netto wiedząc, że jednostka gospodarcza jest opodatkowana podatkiem od osób prawnych.

34

Materiały dydaktyczne do ćwiczeń z Podstaw Rachunkowości - Wyższa Szkoła Informatyki i Zarządzania - opracowanie: Marta Czyżewska

![]()

Wyszukiwarka