1. Asymetria procesów wyrównawczych

Przyczyny kryzysu systemu z Bretton Woods

2. Przyczyny powstawania nierównowag zewnętrznych

3. Funkcje pieniądza międzynarodowego (strefa prywatna, strefa publiczna)

4. Definicja Międzynarodowego Systemu Walutowego wg. Drabowskiego

5. Definicja Międzynarodowego Systemu Walutowego wg. Franza Aschingera

6. Pojęcie globalizacji rynków finansowych

7. Założenia koncepcji overshootingu Dornbuscha

8. Przyczyny tworzenia SDR-ów

9. Różnice między siatką parytetów a punktami interwencyjnymi

10. Udział EUR i USD w imporcie i eksporcie w 2006 roku:

11. Transakcje, które dominowały na rynku finansowym w kwietniu 2007r.

12. Różnica w podejściu absolutnym i relatywnym teorii PPP (str 53, 54)

13. Trójkąt Frankela

14. Definicja IRS i rodzaje

15. Cechy stref offshore

16. Różnice koncepcji Keynes'a i White'a

17. Seniorat walutowy

18. Interwencje walutowe kanałem portfolio/monetarnym/informacyjnym

Rodzaje teorii zasobowych (monetarna i struktury zasobów finansowych)

19. Większe różnice wydajności między sektorem handlowym a usługowym występują w krajach biednych. Czy przy teorii balassy-samuelsona w kraju biednym kurs jest przeszacowany w stosunku do kursu wynikającego z parytetu siły nabywczej.

20. Różnica między pozycją płynności a walutową (str 28)

21. Definicja transakcji SWAP

22. Różnice między transakcjami forwards a futures

23. Z czego wynika różnica między kursem terminowym a kasowym?(str 30)

24. VSTF

25. Rodzaje płynności międzynarodowej

26. Rodzaje mechanizmów kursowych (MFW)

27. Rodzaje notowań

28. Transakcje rzeczywiste i pochodne opisac jedną

29. Podział teorii kursów walutowych wg J.A. Frankela:

30. Interwencje na rynku dewizowym

31. Próg odchyleń

32. Euroobligacje + podmioty uczestniczące w transakcjach

1. Asymetria procesów wyrównawczych

Przyczyny kryzysu systemu z Bretton Woods

Systemowe przyczyny kryzysu z Bretton Woods (wynikające z mechanizmów tego systemu):

słaba elastyczność kursów walutowych

wadliwa struktura i sposób tworzenia rezerw walutowych i płynności międzynarodowej

asymetria procesów wyrównawczych

Jest jedną z przyczyn kryzysu systemu z Bretton Woods (przyczyna systemowa):

Przymus osiągania równowagi zewnętrznej rozumiany jako równowaga bilansu handlowego dotyczy tylko krajów deficytowych. Polega na tym, że procesy dostosowawcze w postaci korekty kursów walutowych mają miejsce wyłącznie w krajach deficytowych, kraje nadwyżkowe mogą sterylizować przez wiele lat nadwyżki BP, nie dokonując niezbędnych korekt kursowych. Koszty osiągania równowagi są przerzucana na sąsiadów (zubożanie sąsiada). Długotrwały deficyt BP, wymaga finansowania z rezerw dewizowych Iub kredytów zagranicznych. Oba rozwiązania sa dobre w krótkim i średnim okresie. W długim oznacza utratę rezerw, obniżenie wiarogodności kredytowej kraju, deprecjacje kursu walutowego. Ta sytuacja wymusza na rządach krajów uruchomienie procesów dostosowawczych które gwarantują osiągnięcie stanu równowagi.

Sekwencja zdarzeń:

W kraju deficytu BP pojawia się zjawisko przeszacowania kursu walutowego.

Operatorzy rynkowi zaczynają inwestować w zagraniczne aktywa finansowe, co jest tożsame z odpływem kapitału.

Proces ten nasila zjawisko spekulacji grającej na dewaluację / deprecjację kursu waluty.

Władze monetarne mogą rozpocząć proces interwencji na rynku walutowym w celu obrony kursu, ale utrzymujący się odpływ kapitału i deficyt płatniczy i tak będzie nasilał falę spekulacji walutowych.

Władze monetarne w obawie przed utratą rezerw walutowych przeprowadzają dewaluację.

wiele krajów mających nadwyżkę (np. Niemcy, Holandia) nie dokonywały korekty i utrzymywały dużą konkurencyjność eksportu swoich towarów

Mechanizmy dostosowawcze

KLASYCZNE = cenowy (elastycznościowy); dochodowy (absorpcyjny)

MONETARNE = monetarne

Cenowy - osiąga stan równowagi w BP. 1) notujemy deficyt, co prowadzi do deprecjacji waluty krajowej 2) zwiększa się podaż pieniądz krajowego 3) deprecjacja zwiększa konkurencyjność eksportu, a jednocześnie spada import 4) zwiększony eksport i zmniejszony import prowadza do wyrównania się BP

Dochodowe : Y-A = T Y - dochód, A - absorpcja krajowa. A= ogół inwestycji + wydatki rządowe + konsumpcja (A= I+G+C) T - saldo bilansu handlowego.

Gdy mamy zrównoważony wzrost gospodarczy, czyli A nie jest wyższa od dochodu, so saldo bilansu handlowego powinno być zrównoważone.

w okresach silnego wzrostu absorpcja wewnętrzna jest większa od dochodu. Kraj musi korzystać z zewnętrznych źródeł finansowania absorpcji, odnotowując deficyt bilansu handlowego

Monetarne: przyczyną nierównowagi zewnętrznej jest polityka pieniężna kraju. Wzrost podazy pieniadza rozumiany jako wzrost akcji kredytowej banku. Nazbyt liberalna polityka pieniężna uruchamia presje inflacyjne na rynku pieniężnym, stymuluje odpływa kapitału i prowadzi do deficytu BP.

2. Przyczyny powstawania nierównowag zewnętrznych

3. Funkcje pieniądza międzynarodowego (strefa prywatna, strefa publiczna)

Funkcje |

Sfera prywatna |

Sfera oficjalna |

|

- waluta fakturowana handlu i kwotowanie cen - waluta płatności, tzw. waluta przejścia na rynku dewizowym - składnik płynności międzynarodowej |

- denominator systemu kursów walutowych - waluta interwencyjna

- waluta rezerwowa |

4. Definicja Międzynarodowego Systemu Walutowego wg. Drabowskiego

Według Drabowskiego na międzynarodowy system walutowy składają się 4 grupy:

sposoby tworzenia płynności międzynarodowej jako składników pieniądza światowego i kredytu międzynarodowego

warunki i zakres wymienialności walut narodowych w stosunku do różnych form pieniądza światowego,

zasady wyrównywania bilansu płatniczego poprzez zmianę kursu walutowego, restrykcje walutowe, instrumenty polityki pieniężnej i fiskalnej

stosunek władz do międzynarodowych przepływów kapitałowych i wynikający z nich charakter funkcjonowania rynków pieniężno-kapitałowych;

5. Definicja Międzynarodowego Systemu Walutowego wg. Franza Aschingera

Aschinger oddziela sferę regulacyjną od sfery materialnej. Aschinger dzieli system walutowy na 2 grupy elementów:

zasady postępowania, w tym 3 kategorie:

- mechanizm kursów walutowych

- reguły wymienialności walut

- przebieg procesów wyrównawczych

elementy materialne systemu: - rola dolara jako waluty międzynarodowej,

- rola euro jako waluty międzynarodowej

- monetarna rola złota, - SDR-y, - wieloskładnikowy system rezerw walutowych,

- międzynarodowa współpraca banków centralnych, - międzynarodowy rynek walutowy

6. Pojęcie globalizacji rynków finansowych

Globalizacja rynków finansowych to proces powstawania jednolitego rynku finansowego w skali światowej, niepodzielonego granicami administracyjnymi i prawnymi. Podmiotami rynku globalnego są zarówno administracje państw, jak i międzynarodowe oraz krajowe instytucje finansowe. Podmioty te w sposób nieograniczony konkurują ze sobą w skali globalnej.

G.R.F. oznacza również ujednolicenie się zwyczajów i technik zawierania transakcji oraz warunków funkcjonowania podmiotów rynku.

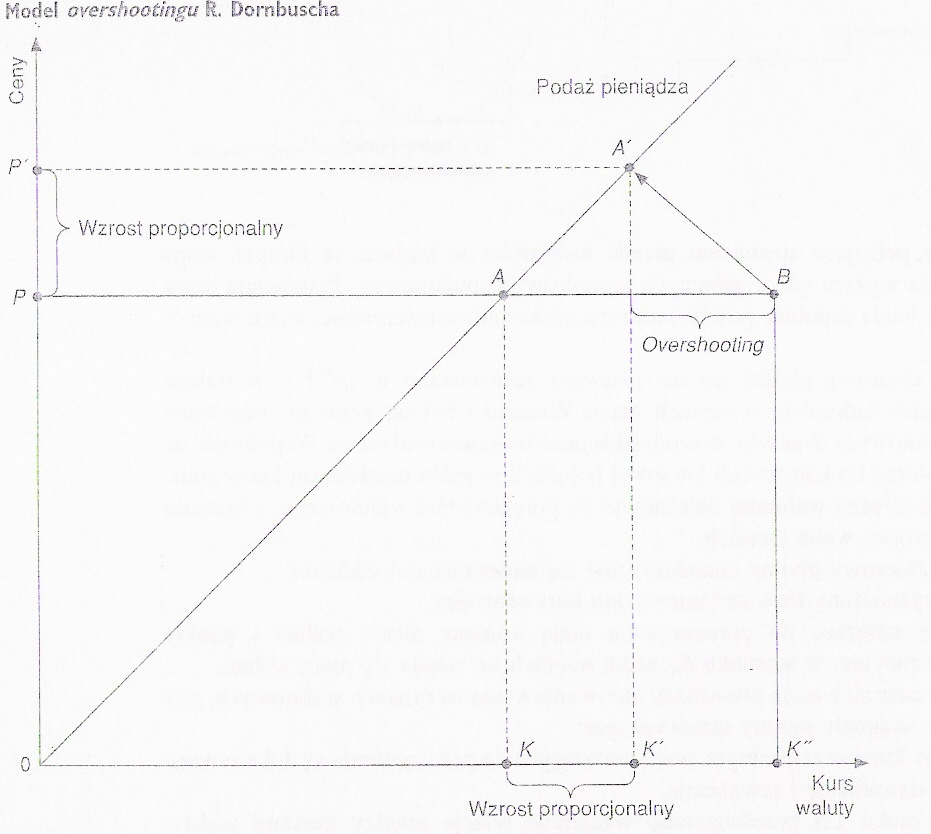

7. Założenia koncepcji overshootingu Dornbuscha

Podstawą koncepcji overshootingu jest przyjęcie przytoczonego wcześniej założenia, że ceny towarów reagują na impulsy powodowane zmianami polityki monetarnej wolniej niż ceny instrumentów rynku finansowego. Uruchamiane procesy są absorbowane przez KW, który pełni funkcje shock absorber. Nadmierne reakcje kursu wynikające z tego faktu R. Dornbusch nazwał overshooting („przestrzelenie”, „przewartościowanie”). Termin ten w literaturze określany jest jako:

różnica między kursem bieżącym a kursem wynikającym z PPP

różnica między kursem równowagi krótko- i długookresowej

różnica między kursem równowagi rynku realnego a kursem hipotetycznym rynku doskonałego (na którym podmioty dysponują pełną informacją na temat istoty zmian dokonujących się na rynku)

Założenia modelu:

ceny towarów są mało elastyczne (sticky price) w krótkim okresie

nominalny wzrost podaży pieniądza jest w krótkim okresie równy wzrostowi realnemu, gdyż ceny są stałe, wzrost podaży pieniądza powoduje obniżenie krajowej stopy %

redukcja stóp procentowych zachęca inwestorów do lokowania kapitałów za granicą

spadek popytu na aktywa krajowe obniża wartość waluty krajowej - proces deprecjacji

Ogólny wniosek wynikający z przyjętych założeń modelu można sformułować następująco: w długim okresie KW zmienia się proporcjonalnie do wzrostu podaży pieniądza i wzrostu cen, w krótkim okresie KW rośnie bardziej niż proporcjonalnie

LEPKOŚĆ CEN- zjawisko nieznacznych zmian cen wskutek naruszenia równowagi rynkowej, którą przywraca się przez ilościowe dostosowania podaży; występuje w oligopolu; przeciwieństwo giętkości cen, występującej w konkurencji doskonałej.

Dornbusch przyjmuje tzw. lepkość cen (ceny towarów zmieniają się z opóźnieniem w stosunku do cen aktywów finansowych)

8. Przyczyny tworzenia SDR-ów

Pierwsza poważna próba rozwiązania problemu tworzenia i struktury rezerw światowych była przeprowadzona w 1969r tzw. Reforma SDR. Władze Funduszu postanowiły zastąpić rynek i stworzyć pieniądz międzynarodowy, który mógłby częściowo substytuować złoto w jego funkcji monetarnej i obok dolara pełnić funkcje waluty kluczowej systemu. SDR jest prawem państw członkowskich MFW do zaciągania specjalnego kredytu na rachunkach w MFW. Jest to środek rezerwowy MFW służący uzupełnieniu aktywow rezerwowych państw członkowskich. Zostało to wprowadzone pod koniec funkcjonowania systemu walutowego z Bretton Woods, w celu zwiększenia płynności międzynarodowej. Jest to pieniądz bezgotowkowy, występujący wyłącznie w formie zapisu na rachunkach państw członkowskich w MFW. Koncepcja przypominała w założeniach plan Keynesa, który w 1944r postulował utworzenie międzynarodowego pieniądza rezerwowego, administrowanego przez unię celną.

jeśli USA będą miały deficyt bilansu płatniczego to gosp. Św. Grozi kryzys;1) bezpieczeństwo - niski poziom płynności międzynarodowej; 2) pośr. Intelektualna - stopniowe substytuowanie f-cji USD jako pieniądza międzynarodowego. Pieniądz oparty na zaufani

Dylemat Triffina - utrzymujący się popyt na rezerwy światowe może być zaspokajany jedynie przez deficyt amerykańskiego BP lub przez transfery złota z USA do Europy. Ten sposób zaopatrywania gospodarki światowej w płynność ma swoje granice. USA wyrównując swój bilans obrotów kapitałowych z zagranicą spowodują niedobór rezerw w gospodarce światowej. Ten stan rzeczy musi doprowadzić do zahamowania handlu światowego, deflacji i ponownego ograniczenia w przepływach kapitału.

Przyczyny, nieawansowania SDR do roli pieniądza międzynarodowego

niewielki udział SDR w rezerwach światowych

niewielka ich płynność

brak rozwiniętego prywatnego rynku SDR

brak woli ze strony najbogatszych państw do rozwoju systemu SDR

9. Różnice między siatką parytetów a punktami interwencyjnymi

-> Siatka parytetów - Mechanizm zakładający obligatoryjnie równoczesne interwencje 2 banków centralnych z chwilą osiągnięcia przez ich waluty maksymalnej rozpiętości marż wahań. Jest to sieć bilateralna kursów każdej waluty wobec pozostałych. (str 87)

-> Punkty interwencyjne są typową dla systemów z marżami wahań metodą wyznaczania wahań kursów. Charakteryzują się istnieniem kursu parytetowego lub centralnego i dopuszczalną marżą wahań, która wyznacza dolny i górny punkt interwencyjny.

10. Udział EUR i USD w imporcie i eksporcie w 2006 roku:

EUR: w imporcie - 28%; w eksporcie - 70,5%

USD: w imporcie - 57,5%; w eksporcie - 18%

11. Transakcje, które dominowały na rynku finansowym w kwietniu 2007r.

|

2007 (w mld USD) |

Zmiana w % (wg kursów bieżących) |

Zmiana w % (wg kursu stałego) |

Rynek kasowy |

2.405 |

25 |

8 |

Rynek transakcji outright forward |

527 |

60 |

38 |

Rynek swapów walutowych |

5.881 |

44 |

22 |

Rynek walutowy |

8.813 |

39 |

18 |

12. Różnica w podejściu absolutnym i relatywnym teorii PPP (str 53, 54)

wersja absolutna - zakłada, że KW jest obliczany na podstawie ogólnego poziomu cen w kraju i za granicą

oznacza to, że kalkulacja powinna obejmować wszystkie towary i usługi wytworzone w kraju i za granicą

ze względów praktycznych jest to niemożliwe

konstruowanie ogólnego poziomu cen w oparciu o koszyk dóbr jest rozwiązaniem zawodnych, ponieważ udział poszczególnych towarów w koszykach różnych państw jest różny (jest zrozumiałe, że inne będą wagi dóbr w koszykach państw uprzemysłowionych, inne w krajach rozwijających się)

wersja absolutna PPP jest raczej rozwiązaniem modelowym trudnym do praktycznej weryfikacji

wersja relatywna - zakłada, że niepotrzebne jest porównywanie bezwzględnego poziomu cen w kraju i za granicą, ważne są zmiany tych wielkości

, gdzie

to zmiany % KW, itd.procentowe zmiany cen są odnoszone do wielkości inflacji

zatem w wersji relatywnej zmiany w poziomie KW są równe różnicy w stopach inflacji w kraju i za granicą

podstawowym problemem tej wersji PPP jset wyznaczenie odpowiedniego okresu bazowego - wybór ten musi uwzględniać wiele czynników o charakterze koniunkturalnym i i instytucjonalnym (działanie mechanizmu overshootingu lub efektu Balassy-Samuelsona może zaburzyć relacje między zastosowanym wskaźnikiem cen a poziomem kursu w okresie bazowym, podobne skutki może dać szybkie otwieranie gospodarki, np. b. trudno jest wybrać okres bazowy w krajach transformacji systemowej, w których liberalizacja rynku finansowego, zwiększanie zakresu wymienialności waluty jest procesem ciągłym)

Czynniki mogące odchylać kurs rynkowy od kursu równowagi PPP:

restrykcje w handlu zagranicznym

spekulacja walutowe

przepływy kapitałów

oczekiwania inflacyjne

13. Trójkąt Frankela

Wynika z niego, że niezależnie od tego, jaki mechanizm kursowy będzie stosowany, nigdy nie uda się osiągnąć równocześnie trzech celów: niezależności monetarnej, stabilności kursów walutowych i pełnej integracji finansowej z rynkiem światowym. Możliwe jest co najwyżej osiągnięcie dwóch celów równocześnie.

I tak unia walutowa może gwarantować stabilność kursów i pełną integrację finansową. Umieszczona na wierzchołku trójkąta pełna kontrola przepływów kapitałów zapewnia stabilność kursów i autonomiczność polityki monetarnej. Kursy płynne umożliwiają prowadzenie niezależnej polityki monetarnej i pełną integrację finansową.

14. Definicja IRS i rodzaje

IRS (interest rate swap) - kontrakt wymiany płatności odsetkowych, jeden z podstawowych instrumentów pochodnych, będący przedmiotem obrotu na rynku międzybankowym. IRS jest umową pomiędzy dwiema stronami, na podstawie której strony wypłacają sobie wzajemnie (w określonych odstępach czasu w trakcie trwania kontraktu) odsetki od umownego nominału kontraktu, naliczane według odmiennej stopy procentowej. Transakcja IRS może być traktowana jako seria kontraktów FRA, albo jako wymiana odsetek od dwóch kuponowych obligacji.

Obecnie w coraz większym zakresie transakcje IRS zawierają korporacje. Dokonują tego m.in. w celu zapewnienia sobie stałego kosztu finansowania (receive floating rate and pay fixed), albo pozyskania tańszego finansowania w walucie obcej (receive foreing fixed rate vs. pay domestic fixed rate).

W rodzinie IRS można wyróżnić:

waniliowy swap stopy procentowej (ang. plain vanilla IRS) - strony wymieniają się przepływami uzależnionymi od stopy stałej i zmiennej (fixed rate vs. floating rate),

basis swap - obie strony płacą odsetki wg różnej stopy zmiennej, np. WIBOR 3-miesięczny w zamian za WIBOR 6-miesięczny (floating rate vs. floating rate)

walutowy swap stopy procentowej (ang. currency IRS, CIRS) - strony wymieniają się płatnościami denominowanymi w różnych walutach. Nie należy go mylić ze swapem walutowym.

Należy zwrócić uwagę, że wysokość stopy zmiennej płaconej w danym okresie odsetkowym standardowo ustalana jest z góry na początku tego okresu (tak jak dla lokat bankowych). Niekiedy spotykane są kontrakty w których stopa ta ustalana jest z dołu (tzw. ang. LIA swap lub Libor in arrears swap), należą one jednak do grupy skomplikowanych w wycenie, tzw. egoztycznych instrumentów pochodnych.

IRS to rodzaj transakcji instrumentami pochodnymi. Pochodną IRS jest CIRS. IRS to swap procentowy. To transakcja zawierana między 2 stronami na podstawie, której strony zobowiązują się do wymiany płatności odsetkowych od uzgodnionej kwoty i dla ustalonego okresu. Rozliczane są procentowo. Wypłacana jest różnica.

Mamy rodzaje:

-wymiana oprocentowania stałego na zmienne przy użyciu jednej waluty

-wymiana oprocentowania stałego na zmienne przy użyciu 2walut

-wymiana oprocentowania zmiennego na zmienne przy użyciu jednej waluty

-wymiana oprocentowania zmiennego na zmienne przy użyciu 2 walut

-wymiana oprocentowania stałego na stale przy użyciu 1waluty

-wymiana oprocentowania stałego na stale przy użyciu 2 walut

CIRS= IRS przy użyciu dwóch walut

Transakcje IRS'ami zawiera się od 2-15 nawet 30 lat. IRS'y są kwotowane na takie terminy na jakie wystawione są obligacje skarbu państwa. Maja małą płynność. Można transakcje odwrócić, ale nie wycofać się z niej. Zawierane są na rynku OTC (pozagiełdowym). Motywem zawierania jest zabezpieczenie się przed ryzykiem zmiany stop %.

FRA (Forward Rate Agreement) to (SWAP) umowa, w ramach której dwaj kontrahenci ustalają wysokość stopy procentowej, która będzie obowiązywała w przyszłości dla określonej kwoty wyrażonej w walucie transakcji dla z góry ustalonego okresu.

W kontrakcie FRA wyróżnia się dwie strony transakcji:

długa pozycja (ang. long position - a FRA buyer) otrzymuje przepływ determinowany przez stawkę referencyjną ustaloną w dniu wygaśnięcia kontraktu, w zamian za stawkę stałą kontraktu (co niekiedy, w celu uniknięcia popełnienia błędu, bywa zapisywane jako: RECEIVE floating and PAY fixed),

krótka pozycja (ang. short position - a FRA seller) otrzymuje przepływ stały (którego wysokość w rzeczywistości jest ustalona w dniu zawarcia transakcji) w zamian za stawkę referencyjną (RECEIVE fixed and PAY floating).

W kontrakcie FRA występuje:

data zawarcia transakcji (ang. transaction date),

data ustalenia (zafixowania) stawki referencyjnej (ang. fixing date),

data rozpoczęcia okresu odsetkowego obowiązywania stawki referencyjnej (ang. start date). Jest to przeważnie data spot od dnia fixingu stawki,

data zakończenia okresu odsetkowego obowiązywania stawki referencyjnej (ang. end date).

Podczas rozliczania kontraktu nie dochodzi do rzeczywistej wymiany odsetek. W dacie spot od dnia zafixowania stawki dochodzi jedynie do transferu różnicy stóp | rref − rFRA | w odpowiednim kierunku. Z tego powodu, że w rzeczywistości stawka referencyjna jest stawką zerokuponową (wypłata następuje po okresie odsetkowym), to przy rozliczaniu kontraktu FRA dyskontuje się przepływ z end date na start date.

OIS - overnighnt interest swap. jest to jednowalutowa transakcja wymiany platnosci odsetkowej w ktorej stawka referencyjna jest stopa oprocentowania overnightow.

Swap walutowy (currency swap, FX swap) to umowa, w której dwie strony postanawiają wymienić między sobą określoną kwotę waluty na równowartość w innej walucie, na określony czas. W trakcie trwania transakcji nie ma płatności odsetek. Kurs wymiany na datę zapadalności (maturity date) jest ustalany przy zawieraniu transakcji, w oparciu o różnicę oprocentowania tych walut.

15. Cechy stref offshore

Powstały 60./70. Były reakcją podmiotów finansowych na utrzymujące się restrykcje w przepływach finansowych i rygory władz na stopę %.

Jest to obszar prawny, w którym większość operacji jest przeprowadzana na potrzeby klientów rezydujących w innym obszarze prawnym.

Cechy:

sektor finansowy niepropocjonalnie duży do całej gospodarki

liberalny system podatkowy - najczęściej podatki na poziomie 0

regulacje i kontrola prawna są liberalne

poufność i anonimowość przeprowadzanych transakcji finansowych

16. Różnice koncepcji Keynes'a i White'a

Są to dwie koncepcje stworzenia nowego systemu na konferencji w Bretton Woods:

J. B. Keynes reprezentujący GB zakładał utworzenie międzynarodowej unii clearingowej oraz wspólnej waluty zwanej bancorem. Unia miała pełnić funkcję centralnej instytucji finansowej świata. Jej władze miały decydować o wielkości kreacji bancorów w zależności od popytu gospodarki światowej na rezerwy monetarne. Bancor, obok złota miał pełnić funkcję państwowego aktywu rezerwowego.

w większym stopniu tworzenie obligatoryjnych reguł postępowania:

stworzenie międzynarodowej instytucji finansowej (unii clearingowej), która miałaby pełnić nadzór nad finansami światowymi

emitowanie wspólnego pieniądza międzynarodowego (bancore)

stworzenie mechanizmu automatycznego finansowania deficytów bilansu płatniczego

Keynes zakładał stworzenie administrowanego systemu walutowego, w którym decydującą rolę odgrywałaby unia clearingowa (mająca cechy instytucji ponadnarodowej)

największą liczbę głosów w unii clearingowej miałaby GB

system miał się opierać na 2 walutach: funcie szterlingu i dolarze

koncepcja rządu amerykańskiego przedstawiona przez wysokiego urzędnika Ministerstwa Skarbu Harry'ego White'a

przewidywał rynkowe podejście do konstruowania zasad nowego systemu walutowego, opartego na złocie i dolarze.

w większym stopniu wykorzystanie mechanizmów rynkowych

podstawą systemu dolar na równi ze złotem

powstanie instytucji międzynarodowej, która finansowałaby deficyty bilansu płatniczego, ale nie w sposób automatycznych, tylko na warunkach rynkowych w oparciu o kredyty

USA mogły dyktować warunki nowego systemu walutowego, ponieważ posiadały następujące przewagi:

dolar był jedyną walutą wymienialną na świecie

¾ rezerw złota znajdowały się w Forcie Knox

ok. 30% eksportu światowego stanowił eksport amerykański

ponad 20% importu światowego stanowił import amerykański

17. Seniorat walutowy

Specjalne usytuowanie dolara w międzynarodowym systemie dawało gospodarce USA wiele korzyści. Chodzi o tzw. Seniorat walutowy. E. Dąbrowski interpretuje go jako zysk z emisji pieniądza wykorzystywanego w płatnościach międzynarodowych. Zysk ten określa różnicę między kosztem emisji a wysokością dochodów, za które nabywa się towary i usługi. Umożliwia on również finansowanie deficytu bilansu płatniczego.

J. Walmsley określa szerzej zakres pojęciowy. Twierdzi, że zapewnia on kontrolę nad stopami procentowymi i warunkami działania rynku finansowego, co jest w pewnym stopniu równoznaczne z dyktowaniem ceny pieniądza międzynarodowego. Walmsley akcentuje również możliwość emitowania przez kraj o walucie rezerwowej nieoprocentowanego zadłużenia. Gospodarka amerykańska w pełni korzystała z przywilejów przysługującej walucie kluczowej. Ocenia się że w latach 70. XX wieku aż do 50% ogólnego zadłużęnia USA miało formę nieoprocentowanych depozytów na żądanie.

18. Interwencje walutowe kanałem portfolio/monetarnym/informacyjnym

Kanał portfolio zakłada istnienie interwencji sterylizowanych, a ponadto występowanie niedoskonałej substytucyjności aktywów krajowych i zagranicznych. Interwencje oznaczają w tym przypadku zakłócenia równowagi między istniejącą podażą a popytem na krajowe i zagraniczne aktywa finansowe. Np. rosnąca podaż aktywów zagranicznych może spowodować oczekiwanie spadku ich rentowności, a zatem wzrost kursu waluty krajowej. W tym przypadku wahania KW służą jako mechanizm wyrównywania ryzyka rentowności na aktywach krajowych i zagranicznych, przy założeniu, że nie zmienia się poziom stóp %.

Występujący w latach 90. proces gwałtownego wzrostu wolumenu obrotów na rynkach walutowych zmniejszył skuteczność tego kanału interwencji w krajach uprzemysłowionych. Jednak ta metoda oddziaływania na KW może być b. efektywna w krajach transformacji, gdzie poziom rezerw walutowych BC w stosunku do rozmiarów rynku dewizowego jest duży.

W odróżnieniu od kanału informacyjnego, kanał portfolio nie wymaga wysokiej wiarygodności władz monetarnych i zaufania do prowadzonej przez nie polityki walutowej - jest to sytuacja typowa dla większości krajów transformacji.

Kanał monetarny występuje w przypadku interwencji niesterylizowanych. Jego działanie polega na tym, że transakcje kupna-sprzedaży walut powodują zmiany poziomu bazy monetarnej, a tym samym krótkoterminowej stopy % i KW. Oddziaływanie interwencji walutowej na zmiany stopy % jest cechą szczególną odróżniającą kanał monetarny od kanału portfolio.

Rodzaje teorii zasobowych (monetarna i struktury zasobów finansowych)

- teoria monetarna (money stock approach)

- teoria struktury zasobów finansowych (portfolio approach)

Podstawowa różnica między tymi 2 podejściami polega na tym, że w teorii monetarnej zakłada się istnienie doskonałej substytucyjności krajowych i zagranicznych aktywów. W podejściu portfolio zakłada się niedoskonałą substytucyjność aktywów.

19. Większe różnice wydajności między sektorem handlowym a usługowym występują w krajach biednych. Czy przy teorii balassy-samuelsona w kraju biednym kurs jest przeszacowany w stosunku do kursu wynikającego z parytetu siły nabywczej.

Z badań tych wynika praktyczny uproszczony wniosek, a mianowicie, ze w sytuacji kiedy porównujemy kursy walut państw o znacząco różnych dochodach, należy oczekiwać, że kurs waluty kraju biednego będzie przeszacowany, natomiast kraju bogatego niedoszacowany w stosunku do kursu wynikającego z PPP.W odniesieniu do krajów o zbliżonym dochodzie występuje koherencja między kursem rynkowym a PPP, oznacza to, że w odniesieniu do nich działa także arbitraż towarowy

20. Różnica między pozycją płynności a walutową (str 28)

Każda operacja walutowa zmienia tzw. pozycję walutową jej uczestników.

Pozycja walutowa jest to zestawienie wszystkich wierzytelności i zobowiązań w obcej walucie bez względu na termin ich realizacji. Jeśli należności są równe wierzytelnościom, mamy do czynienia z pozycją zamkniętą. Pozycja otwarta ma 2 warianty:

pozycję długą, w której należności w obcej walucie przewyższają zobowiązania

pozycję krótką, która oznacza nadwyżkę zobowiązań w obcej walucie nad należnościami

Otwarta pozycja walutowa prowadzi do powstania ryzyka związanego z wahaniami kursów walutowych. Podmioty gospodarcze mają w tym zakresie 2 możliwości:

zabezpieczają się przed ryzykiem, dokonując transakcji hedgingowych w celu zamknięcia pozycji

świadomie podejmują ryzyko otwartej pozycji w nadziei osiągnięcia zysku spekulacyjnego

Ilość pozycji walutowych zależy od liczby walut, w których są utrzymywane zobowiązania i należności.

Oprócz pozycji walutowej można wyróżnić również tzw. pozycję płynności. Różni się ona od pozycji walutowej tym, że należności i zobowiązania są zestawione w walucie obcej na konkretny czas 24, 48 lub 72 godziny. Podobnie jak pozycja walutowa, pozycja płynności może być otwarta lub zamknięta

21. Definicja transakcji SWAP

Transakcja swap - jednoczesne zawarcie transakcji kasowej i odwrócenie jej transakcją terminowa na tę samą kwotę. Występują dwa rodzaje kursów: kasowy - dla transakcji kasowej, i terminowy - dla terminowej. Operacje swap są chętnie wykorzystywane przez banki centralne we współpracy międzynarodowej.

Cechy transakcji swap:

- strony kontraktu każdorazowo ustalają waluty, termin i kursy transakcji,

- zawierane na rynku pozagiełdowym,

- symetryczne prawa i obowiązki stron transakcji,

- niski stopień płynności (wcześniejsze rozliczenie możliwe za obopólną zgodą).

Przyczyny zawierania transakcji swap:

- lepsze zarządzanie ryzykiem kursowym,

- zapewnienie płynności w walucie zagranicznej w określonym czasie,

- zmiana struktury walutowej zobowiązań i należności,

- dywersyfikacja źródeł finansowania pożyczkobiorcy,

Operacje swap są wyjątkowo chętnie wykorzystywane przez banki centralne we współpracy międzynarodowej. Wystarczy tu przytoczyć przykład siatki swap Systemu Rezerwy Federalnej USA, czy podobną konstrukcję w ramach Europejskiego Systemu Walutowego, tzw. b. krótkie kredyty na cele interwencji dewizowej (very short-term facilities

22. Różnice między transakcjami forwards a futures

FORWARD |

FUTURES |

· negocjowane indywidualnie przez strony porozumienia, (niestandaryzowane) · realizowane przez fizyczną dostawę środków, · zawierane na rynku pozagiełdowym (OTC), · niska płynność, · realizowane przez duże firmy, · kurs transakcji zawierany w dniu zawarcia transakcji, · postawienie do dyspozycji kupującego następuje w okresie 1mies - 10 lat, · służą zabezpieczeniu przed ryzykiem kursowym, · zawierane dla motywu spekulacyjnego, · zawierane dla utrzymania właściwiej struktury walutowej pasywów i aktywów, |

· ceny transakcji jednolite dla wszystkich uczestników rynku, (standaryzowane)

· kontrakt podstawą obroty, a dodatkowo wymagany depozyt zabezpieczający, · zawierane na rynku giełdowym, · duża płynność, · realizowane przez arbitrażystów,

· służą zabezpieczeniu przed ryzykiem kursowym, · zawierane dla osiągnięcia zysku z wahań kursowych,

|

23. Z czego wynika różnica między kursem terminowym a kasowym?(str 30)

Różnica ta jest konsekwencją 2 zjawisk:

różnica w oprocentowaniu lokat w tych 2 walutach (marża terminowa)

różnica w oczekiwaniach rynkowych

Nadwyżka kursu terminowego nad kasowym nosi nazwę premii (premium, report). Nadwyżka kursu kasowego nad terminowym to dyskonto (discount, deport).

24. VSTF

System kredytowy polegał na wzajemnym krótkookresowym wsparciu państw członkowskich w celu sfinansowania skupu walut w ramach interwencji banków centralnych w obronie ustalonych marż wahań. W systemie kredytowym ESW najważniejszym kredytem był VSTF (Very Short Term Facilities, system b. krótkich kredytów na cele interwencji walutowych). Większość ekonomistów uważa, że bez VSTF nie udałoby się utworzyć ugw. System ten polegał na tym, że kraje członkowskie zobowiązały się do pożyczania sobie nawzajem sum do nieograniczonej wysokości. Sredni czas wykorzystania kredytu wynosił ok. 45-60 dni. Od strony technicznej były to transakcje swap. VSTF odgrywał ważną rolę psychologiczną (przeciwdziałał atakom spekulacyjnym).

25. Rodzaje płynności międzynarodowej

F. Aschinger dzieli płynność na dwie kategorie z punktu widzenia dysponentów: płynność oficjalna i prywatna. Płynność oficjalna składa się z:

a) płynności bezwarunkowej, którą tworzą rezerwy własne będące do dyspozycji władz niezależne od warunków; są to złoto, rezerwy dewizowe, pozycje rezerwowe w MFW, SDR

b) płynności warunkowej, czyli zdolności do zaciągania pożyczek zagranicznych; możliwość dysponowania nimi zależy od wierzycieli; płynność warunkową tworzą kredyty MFW, międzynarodowe porozumienia swap, kredyty regionalnych instytucji finansowych

26. Rodzaje mechanizmów kursowych (MFW)

MFW wyróżnia 8 rodzajów mechanizmów kursowych:

porozumienia walutowe wykluczające istnienie pieniądza krajowego

władze monetarne decydują się na mocy umowy międzynarodowej na używanie waluty zagranicznej jako oficjalnego środka cyrkulacji i środka płatniczego (w 90% taką walutą jest dolar - oficjalna dolaryzacja gospodarki)

podobne w skutkach jest utworzenie unii walutowej, która oznacza likwidację walut narodowych

rozwiązanie to zakłada pozbawienie narodowych władz gospodarczych możliwości prowadzenia autonomicznej polityki walutowej

w 2006 9 państw członkowskich nie używało własnej waluty jako legalnego środka płatniczego

w większości były to b. małe kraje, np. Wyspy Marshalla, Ekwador, Salwador lub unie walutowe i strefy walutowe (32 kraje, 3 kraje w Afryce)

rozwiązanie to dotyczy również 12 państw ugw

oficjalna euroizacja gospodarki - miała tylko raz miejsce, dotyczyła Czarnogóry

porozumienie walutowe to nie reżim kursowy

zarząd walutowy (currency board, izba walutowa)

jest to mechanizm, w którym wymienialność waluty krajowej na wszystkie pozostałe dokonuje się przez walutę główną

waluta kraju jest związana kursem stałym z walutą główną

kraj praktycznie nie prowadzi własnej polityki walutowej

zobowiązania BC dotyczą również zasad emisji pieniądza krajowego - nowa emisja musi być pokryta posiadanymi aktywami zagranicznymi

currency board b. wyraźnie ogranicza autonomię polityki monetarnej, jest ona podporządkowana polityce pieniężnej BC emitującego walutę główną

BC zostaje pozbawiony swych klasycznych funkcji (np. kontroli podaży pieniądza)

zarząd walutowy praktycznie pozbawia władze monetarne możliwości prowadzenia dyskrecjonalnej polityki kursowej

2006: 7 państw świata, np. Litwa, Łotwa, Estonia, Bułgaria - powiązane z €, Hongkong - $ amer.

podczas transformacji krajów Europy Środkowej reżim ten gwarantował wymienialność walut i stabilizację walutową

obecnie kraje bałtyckie traktują ten reżim kursowy jako przedsionek przyszłej unii walutowej

konwencjonalne stałe kursy walutowe (fixed peg arrangements)

waluta krajowa jest, oficjalnie lub nie, połączona stałym kursem z walutą międzynarodową lub koszykiem walutowym

w tradycyjnym kursie stałym używanym w systemie z Bretton Woods waluta miała wyznaczony parytet lub kurs centralny oraz marże wahań ograniczone punktami interwencyjnymi

władze monetarne mają obowiązek podejmowania interwencji na rynku dewizowym w celu utrzymania kursu w określonych marżach wahań

elastyczność kursu stałego może być różna w zależności od przyjętej szerokości marż wahań

kurs stały nakłada na niezależność monetarną BC pewne ograniczenia, które nie są dotkliwe przy wysokiej elastyczności kursu

możliwe są dyskrecjonalne działania władz monetarnych w zakresie polityki kursowej (dyskrecjonalny - pozostawiony do swobodnego uznania, nieokreślony, nieograniczony przepisami, poufny)

klasycznym przykładem takich operacji są tzw. interwencje intramarginalne w Europejskim Mechanizmie Kursowym

system niegdyś powszechny, obecnie 49 państw

konwencjonalne stałe kursy walutowe z szerokimi marżami wahań

6 państw

(kursy stałe z marżami wahań (pegged exchange rate within horizontal bands))

główna różnica między poprzednim mechanizmem polega tylko na szerokości marż wahań

jako przykład kursu stałego z marżami wahań autorzy klasyfikacji MFW wymieniają Europejski Mechanizm Kursowy - chodzi tu o ERM I po kryzysie z 1993, kiedy marże wahań poszerzono do +/- 15%, oraz ERM II

pełzający parytet (crawling peg)

jest rozwiązaniem pośrednim między kursem stałym a zmiennym

cechą charakterystyczną tego rozwiązania są okresowe małe zmiany kursu centralnego, które są skorelowane ze zmianami wybranych wskaźników ekonomicznych, najczęściej stopą inflacji

wraz z dewaluacją (codzienną) kursu centralnego zmieniają się marże wahań

stopa dewaluacji ma zapobiec powstawaniu zjawiska nadwartościowości KW

stopa deprecjacji (rate of crawl) może być tworzona ex post, co oznacza dostosowanie poziomu kursu do stopy inflacji, może mieć również charakter antycypacyjny

system crawling peg ma wiele cech systemu kursu stałego, co nakłada na autonomię polityki monetarnej pewne ograniczenia

w wariancie antycypacyjnym trudno o dyskrecjonalną politykę kursową

kursy pełzające stosowano przede wszystkim w krajach, w których stopa inflacji była wyższa niż u głównych partnerów gospodarczych (władza monetarna wyznacza różnicę między tymi stopami inflacji, np. 6% rocznie / 12 = 0,5% miesięcznie)

stosowanie pełzających parytetów nie wyklucza przeprowadzania większych de- lub rewaluacji

pełzające parytety były powszechnie stosowane przez kraje transformacji systemowej i kraje o gospadarkach wschodzących (Trzeciego Świata)

„wygodny rodzaj kursu walutowego na złe czasy”

kurs wewnątrz pełzających marż wahań (exchange rate within crawling bands)

ten mechanizm kursowy przypomina w założeniach crawling peg

istotną różnicą jest istnienie wyznaczonych marż wahań

okresowym zmianom kursu centralnego towarzyszą analogiczne zmiany punktów interwencyjnych

istnienie marż wahań oznacza obowiązek interwencji na rynku dewizowym, gdy kurs rynkowy osiągnie górny lub dolny punkt interwencyjny

ustalona przez władze monetarne szerokość marż wahań i możliwe zmiany tempa pełzającej dewaluacji nadają temu systemowi pełną elastyczność

możliwości prowadzenia autonomicznej polityki monetarnej zależą od szerokości marż wahań

11 państw

kurs płynny kierowany (managed floating)

w tym systemie kursów władze monetarne aktywnie oddziałują na rynkowy poziom kursu poprzez interwencje na rynku dewizowym

nie ma tu autonomatycznych działań, BC może podejmować decyzje o interwencjach na podstawie różnych wskaźników, np. poziomu rezerw, salda obrotów bieżących

kurs płynny kierowany gwarantuje wysoki poziom autonomii polityki monetarnej oraz w pewnym stopniu ogranicza elastyczność kursową

53 państwa

kurs płynny niezależny (independent floating)

wyklucza interwencje BC

władze wielu państw deklarujących stosowanie kursu płynnego podejmują okazjonalnie interwencje na rynkach dewizowych

kurs płynny gwarantuje pełną niezależność polityki monetarnej i teoretycznie pełną jawność polityki

26 państw

27. Rodzaje notowań

W krajach należących do MFW są stosowane dwa rodzaje notowań kursów walutowych:

Notowania proste, które informują ile należy zapłacić w walucie krajowej za 1 (czasem 10,100) jednostek waluty zagranicznej np. USD/PLN (USD jest walutą bazową, PLN notowaną) USD/PLN = 1USD=4PLN

Notowania odwrotne informują nas, ile jednostek waluty zagranicznej należy zapłacić za 1 jednostkę waluty krajowej. Głównie w UK, wspomnienie z czasów kolonialnych gdy GBP był walutą światową, PLN/USD 1PLN=0,25USD

28. Transakcje rzeczywiste i pochodne opisac jedną

Klasyfikacja transakcji walutowych:

transakcje rzeczywiste - w których dochodzi fizycznie do wykonania transakcji

kasowe (spot)

terminowe (forward) - na rynku finansowym - zaliczane do pochodnych

swap

transakcje walutowe instrumentami pochodnymi

futures

opcje walutowe

zbudowane na tej podstawie transakcje złożone, które są tworzone przez 2 lub więcej transakcji futures

Transakcja swap - jednoczesne zawarcie transakcji kasowej i odwrócenie jej transakcją terminowa na tę samą kwotę. Występują dwa rodzaje kursów: kasowy - dla transakcji kasowej, i terminowy - dla terminowej. Operacje swap są chętnie wykorzystywane przez banki centralne we współpracy międzynarodowej. Cechy transakcji swap:

- strony kontraktu każdorazowo ustalają waluty, termin i kursy transakcji,

- zawierane na rynku pozagiełdowym,

- symetryczne prawa i obowiązki stron transakcji,

- niski stopień płynności (wcześniejsze rozliczenie możliwe za obopólną zgodą).

Przyczyny zawierania transakcji swap:

- lepsze zarządzanie ryzykiem kursowym,

- zapewnienie płynności w walucie zagranicznej w określonym czasie,

- zmiana struktury walutowej zobowiązań i należności,

- dywersyfikacja źródeł finansowania pożyczkobiorcy,

Operacje swap są wyjątkowo chętnie wykorzystywane przez banki centralne we współpracy międzynarodowej. Wystarczy tu przytoczyć przykład siatki swap Systemu Rezerwy Federalnej USA, czy podobną konstrukcję w ramach Europejskiego Systemu Walutowego, tzw. b. krótkie kredyty na cele interwencji dewizowej (very short-term facilities).

29. Podział teorii kursów walutowych wg J.A. Frankela:

Teorie fundamentalne

Strumieniowe

- parytet siły nabywczej

- parytet stóp procentowych

Zasobowe

- podejście monetarne

- podejście portfolio

Teorie niefundamentalne

Stochastyczne modele rynków finansowych

Modele zachowań giełdowych

Bąble spekulacyjne

30. Interwencje na rynku dewizowym

Wyróżnia się następujące rodzaje interwencji na rynkach dewizowych:

Sterylizowane - niesterylizowane

Zapowiadane - niejawne

Koordynowane - jednostronne

Przeciwstawne trendowi - wzmacniające trend

31. Próg odchyleń

Drugi rodzaj interwencji (ERM) to nieobowiązkowe tzw. Interwencje intermarginalne, związane z istnieniem progu odchyleń kursów rynkowych poszczególnych walut do kursów centralnych w stosunku do ECU. Funkcjonowanie progu odchyleń przypomina w konstrukcji mechanizm interwencji systemu kursów stałych (marża wahań wokół kursu parytetowego).

Wskaźnik odchyleń został ustalony w wysokości 75 % maksymalnej marży odchyleń. Wielkość wskażnika określa jego funkcje. Był on mechanizmem wczesnego ostrzegania, informował, która waluta osiągała ¾ max marży wahań, zbliżała się do punktu interwencyjnego i mogła zakłócić funkcjonowanie systemu. Dawało to czas bankom emisyjnym i władzom Wspólnoty na

podjęcie kroków stabilizujących kurs waluty.

32. Euroobligacje + podmioty uczestniczące w transakcjach

Euroobligacje są to obligacje subskrybowane przez międzynar. syndykat bankowy, plasowane poza krajem waluty, w której są emitowane.

Podmioty:

1) emitenci - sektor publiczny (rządy władze terytorialne)

- sektor prywatny finansowy (banki, fundusze inw.,inne)

- sektor pryw, niefinansowy (przedsiębiorstwa)

- sektor fin. Mdzn

2) Inwestorzy - banki komercyjne

- inwestorzy instytucjonalni ( fundusze lokacyjne, ubezpieczeniowe, emerytalne)

- inwestorzy indywidualni

(Rodzaje:

- zwykłe stałe opr; - zmiennym opr; - dwuwalutowe; - zerokuponowe; - zamienne; - z warrantem)

Wyszukiwarka