Akademia Techniczno-Rolnicza

w Bydgoszczy

PRACA DYPLOMOWA

NARODOWE FUNDUSZE INWESTYCYJNE

Praca dyplomowa napisana Wykonał:

pod kierunkiem KrystianBartkowski

dr Zdzisława Jaskulskiego

Bydgoszcz 1998

Panu

dr Zdzisławowi Jaskulskiemu

za pomoc i cenne wskazówki

- dziękuję

Spis treści

WSTĘP

WSTĘP

Wraz z przemianami ustrojowymi w Polsce koniecznością stało się dokonanie gruntownych przeobrażeń w gospodarce. Wolny rynek i konkurencja narzuciły konieczność zmian, szczególnie w przedsiębiorstwach państwowych, które bazują na przestarzałych technologiach i zarządzane są w sposób dalece odbiegających od metod powszechnie stosowanych w krajach o rozwiniętej gospodarce rynkowej. Wydaje się, że najlepszym sposobem uzdrowienia tej sytuacji jest prywatyzacja. Przedmiotem niniejszej pracy jest przedstawienie jednej z możliwych dróg prywatyzacji, jaką jest Program Narodowych Funduszy Inwestycyjnych.

W pracy obok Ustawy o Narodowych Funduszach Inwestycyjnych i ich prywatyzacji korzystano z dostępnej literatury oraz publikacji zamieszczonych w czasopismach. Głównym źródłem były miniprospekty emisyjne Narodowych Funduszy Inwestycyjnych.

W pracy zastosowano metodę opisu uzupełnioną zestawieniami tabelarycznymi i rysunkami, metodę analizy literatury i źródeł wtórnych oraz podstawowe wskaźniki ekonomiczne.

Praca składa się z trzech rozdziałów, które poruszają różnorodne kwestie związane z funkcjonowaniem Programu Narodowych Funduszy Inwestycyjnych.

Rozdział pierwszy zawiera charakterystykę Programu Powszechnej Prywatyzacji, jego etapy oraz zasady tworzenia Narodowych Funduszy Inwestycyjnych. W rozdziale tym przedstawiono również papiery wartościowe emitowane w ramach Programu Narodowych Funduszy Inwestycyjnych, proces ich dematerializacji i zamianę na akcje Narodowych Funduszy Inwestycyjnych.

W rozdziale drugim przedstawiono charakter organizacyjny Narodowych Funduszy Inwestycyjnych oraz skład osobowy ich Rad Nadzorczych i Zarządów, a także funkcjonowanie Firm Zarządzających, procedurę ich wyboru, sposoby wynagradzania oraz warunki umowy.

Rozdział trzeci zawiera strategię Narodowych Funduszy Inwestycyjnych, zasady zarządzania poszczególnymi częściami portfela inwestycyjnego oraz zarządzanie zasobami finansowymi. Ponadto przedstawiono ocenę wystawioną przez zachodnie instytucje Narodowym Funduszom Inwestycyjnym.

CEL PRACY

Celem niniejszej pracy jest przedstawienie zasad funkcjonowania Narodowych Funduszy Inwestycyjnych oraz strategii wybranych Funduszy.

ROZDZIAŁ I. Narodowe Fundusze Inwestycyjne w Programie Powszechnej Prywatyzacji.

1.1. Program Powszechnej Prywatyzacji

Projekt Programu Powszechnej Prywatyzacji został opracowany przez Ministerstwo Przekształceń Własnościowych oraz kilka polskich i zagranicznych firm doradczych w oparciu o koncepcje powszechnego rozdawnictwa J. Lewandowskiego i J. Szomburga z 1988r. oraz koncepcji holdingów M. Świecickiego [1].

Przy powstaniu Programu Powszechnej Prywatyzacji wystąpiły trudności, które opóźniły wprowadzenie tego programu w życie a także znacznie pogorszyły sytuację ekonomiczną przedsiębiorstw, które miały uczestniczyć w Programie Powszechnej Prywatyzacji.

W 1989 roku powstała pierwsza wersja Programu Powszechnej Prywatyzacji sformułowana przez J. Lewandowskiego i J. Szomburga. Po uchwaleniu 13 lipca 1990r. Ustawy o Prywatyzacji Przedsiębiorstw Państwowych postanowiono opracować projekt Programu Powszechnej Prywatyzacji i poddać go pod obrady parlamentu w niedługim czasie.

Rok później zastanawiano się nad słusznością wprowadzenia tego projektu w życie pomimo tego, iż polski projekt uznany został za wzorcowy w porównaniu z innymi. Dyskusje nad projektem trwały rok.

W sierpniu 1992 roku premier rządu H. Suchocka skierowała projekt prywatyzacji masowej do Sejmu. Dopiero 30 kwietnia 1993 roku projekt Powszechnej Prywatyzacji pod nazwą Ustawa o Narodowych Funduszach Inwestycyjnych i ich prywatyzacji został uchwalony przez Sejm.

W rok później premier nowopowstałego rządu W. Pawlak zawiesił decyzję poprzedniego rządu dotyczącą powołania 12 członków Komisji Selekcyjnej, która miała wyłonić skład Rad Nadzorczych Funduszy i powołał 12 nowych członków. Nastąpiło spowolnienie procesu prywatyzacyjnego na co złożyło się między innymi nie podpisanie przez

premiera trzeciej transzy (listy) przedsiębiorstw przeznaczonych do programu prywatyzacji masowej, a także skład Rad Nadzorczych Narodowych Funduszy Inwestycyjnych, których powołanie jest niezbędne do zarejestrowania Funduszy jako spółek akcyjnych.

Od podpisu premiera zależał także los pożyczek, jakie Bank Światowy miał udzielić 200 przedsiębiorstwom, które złożyły na nie zapotrzebowanie.

Na przełomie października i listopada premier podpisał rozporządzenie Rady Ministrów, do którego dołączony został wykaz trzeciej transzy przedsiębiorstw i jednoosobowych spółek Skarbu Państwa włączonych do programu Narodowych Funduszy Inwestycyjnych i lista członków Rad Nadzorczych . Pozwoliło to na rozpoczęcie procesu ich rejestracji jako spółek akcyjnych oraz wszczęcie negocjacji z konsorcjami, które będą zarządzać Funduszami, w celu podpisania odpowiednich umów. Od tego momentu Ministerstwo Przekształceń Własnościowych mogło przystąpić do przedstawienia szczegółowego harmonogramu wdrażania Programu Narodowych Funduszy Inwestycyjnych.

W grudniu 1994 roku minister przekształceń własnościowych podpisał akty notarialne powołujące 15 Narodowych Funduszy Inwestycyjnych. Po załatwieniu dalszych formalności 22 listopada 1995 roku rozpoczęto wydawanie Świadectw Udziałowych czyli prawie z ponad rocznym opóźnieniem niż to przewidywał harmonogram prywatyzacji masowej opracowany przez rząd H. Suchockiej [2].

Trudności w uchwaleniu podstaw prawnych Programu Powszechnej Prywatyzacji spowodowały konsekwencje, z których jedną z ważniejszych było pogorszenie się sytuacji ekonomicznej przedsiębiorstw uczestniczących w tym programie. Wydłużający się czas oczekiwania na rozpoczęcie realizacji tego programu zmusiło wiele przedsiębiorstw do wycofania się i realizacji własnej drogi prywatyzacji. Pogorszenie kondycji przedsiębiorstw i dezorganizacja pracy spowodowały ich niezdolność do spełnienia wymagań jakie stawiał przed nimi Program Narodowych Funduszy Inwestycyjnych.

Mimo tych wszystkich problemów program doczekał się realizacji. Sama idea tego programu uważana jest za słuszną: stworzenie nowego mechanizmu prywatyzacji, który przyspieszy i rozszerzy jej zakres.

1.1.1. Etapy Programu Powszechnej Prywatyzacji

Program Powszechnej Prywatyzacji obejmuje trzy etapy w zakresie zmian strukturalno-kapitałowych majątku produkcyjnego przedsiębiorstw państwowych: etap przygotowawczy, etap organizacyjny i etap prywatyzacyjny.

Etap przygotowawczy obejmuje komercjalizację przedsiębiorstw państwowych i przekształcenie ich w jednoosobowe spółki Skarbu Państwa.

Przedsiębiorstwa państwowe przeznaczone do przekształceń wyznaczyła Rada Ministrów rozporządzeniem z dnia 24.09.1993 roku w sprawie określenia jednoosobowych spółek Skarbu Państwa oraz przedsiębiorstw państwowych, które zostaną przekształcone w spółki, w celu wniesienia ich akcji lub udziałów do Narodowych Funduszy Inwestycyjnych. Dla usprawnienia procesu selekcji przedsiębiorstw ustawa przewiduje następujący tryb włączania przedsiębiorstw do Programu :

Minister Przekształceń Własnościowych informuje przedsiębiorstwo o zamiarze włączenia go do Programu

Radzie Pracowniczej i Dyrekcji przedsiębiorstwa przysługuje prawo do zgłoszenia umotywowanego sprzeciwu w ciągu 45 dni od dnia zawiadomienia. Niezgłoszenie takiego sprzeciwu w wymaganym czasie będzie uważane za wyrażenie zgody na włączenie przedsiębiorstwa do Programu

Ostateczną listę przedsiębiorstw wybranych do Programu określa Rada Ministrów [3].

Kolejny etap, etap organizacyjny ma na celu tworzenie NFI w formie spółek akcyjnych, w których jedynym akcjonariuszem jest Skarb Państwa.

Skarb Państwa wniósł do utworzonych Funduszy 60% akcji każdej z 512 jednoosobowych spółek Skarbu Państwa. Akcje te w wysokości 33% każdej spółki otrzymał jeden z 15 Funduszy, tak zwany pakiet wiodący. Ta wielkość pakietu akcji wybranej spółki daje Funduszowi pakiet kontrolny. 27% akcji każdej ze spółek w mniej więcej równych częściach (po około 1,9%) otrzymały pozostałe Fundusze. 40% akcji jednoosobowej spółki Skarbu Państwa zostało podzielone na dwa pakiety akcji. Pakiet do 15% został przeznaczony do nieodpłatnego przekazania zatrudnionym w przedsiębiorstwie państwowym przekształconym w jednoosobową spółkę Skarbu Państwa w dniu wykreślenia przedsiębiorstwa z rejestru przedsiębiorstw państwowych. Z pakietu 40% akcji przewidziano także 15% akcji dla rybaków oraz rolników indywidualnych dostarczających na podstawie umowy surowce dla przekształcanego przedsiębiorstwa, pod warunkiem, że pozostali oni w stosunkach umownych z przedsiębiorstwem nieprzerwanie przez co najmniej 2 lata przed wpisaniem spółki do rejestru handlowego.

Powyższe zasady podziału akcji spółki oznaczają, że w skrajnym przypadku w niektórych spółkach Skarb Państwa po dokonanym podziale akcji może zachować na własność nie więcej niż 10% akcji.

Pakiet akcji spółki, której właścicielem zostanie Skarb Państwa ma być wykorzystany na:

zasilenie systemu ubezpieczeń społecznych

uzupełnienie rekompensaty dla osób uprawnionych do otrzymania świadectw rekompensacyjnych (pracownicy sfery budżetowej oraz emeryci i renciści)

Podział pakietu pracowniczego akcji odbywa się zgodnie z zasadami właściwego w tym zakresie regulaminu podziału akcji sporządzonego przez zarząd spółki. W przypadku nieuchwalenia takiego regulaminu akcje pracownicze dzielone są w różnej liczbie dla każdego uprawnionego.

Druga część etapu organizacyjnego obejmuje emisję przez Skarb Państwa świadectw udziałowych oraz udostępnienie tych świadectw za ustaloną opłatą manipulacyjną wszystkim uprawnionym obywatelom w kraju.

W etapie prywatyzacyjnym następuje dopuszczenie akcji Narodowych Funduszy Inwestycyjnych do publicznego obrotu papierami wartościowymi. Następuje wymiana świadectw udziałowych na akcje tych Funduszy. Każde świadectwo udziałowe jest wymieniane na jednakową liczbę akcji w każdym z Funduszy. Zgodnie z rozporządzeniem Ministra Skarbu Państwa za jedno świadectwo udziałowe otrzymać będzie można po jednej akcji każdego z Narodowych Funduszy Inwestycyjnych wyznaczonych do tej wymiany [4].

Wymianą objęte są wszystkie akcje Funduszy z wyjątkiem pakietu 15 %, który jest zarezerwowany na cele związane ze sfinansowaniem wynagrodzenia Firmy Zarządzającej danym Funduszem.

Po wymianie Powszechnych Świadectw Udziałowych na akcje Funduszy następuje rozszerzenie zakresu podmiotowego uczestników Funduszu. Jeśli wszystkie Powszechne Świadectwa Udziałowe nie zostaną wymienione w ustalonym terminie na przypadające na nie akcje Funduszy, to część nie wymieniona zostanie umorzona [3].

1.2. Tworzenie Narodowych Funduszy Inwestycyjnych

1.2.1. Rodzaje i funkcje funduszy inwestycyjnych

Fundusze inwestycyjne opierają się na koncepcji połączenia środków finansowych przez inwestorów indywidualnych w celu ich wspólnego inwestowania na rynku kapitałowym. Fundusze inwestycyjne odgrywają ogromną rolę na rynkach kapitałowych krajów wysoko rozwiniętych.

Zasadniczy podział tych funduszy przebiega według kryterium ich organizacji na :

fundusze otwarte;

fundusze zamknięte.

Fundusze otwarte mają zmienną liczbę uczestników. Uczestnicy funduszu tego typu wykupują dowolną liczbę jednostek uczestnictwa, którą kreuje bieżący popyt. Jednostki uczestnictwa w funduszu są niezbywalne i mogą być tylko umarzane. Umorzenie jednostek może być całkowite - oznaczające wycofanie się inwestora z funduszu, bądź jedynie częściowe - powodujące zmniejszenie zaangażowania kapitałowego uczestnika funduszu. Otwarte fundusze inwestycyjne są dominującym typem przede wszystkim na rynkach europejskich. Są to spółki akcyjne, których przedmiotem działalności jest zarządzanie pakietami papierów wartościowych.

Fundusze zamknięte są funduszami, w których liczba jednostek uczestnictwa jest stała. Jednostki te nie mogą być umarzane na podstawie ich wykupu przez fundusz. Nabycie uczestnictwa w funduszu jest możliwe przez nabycie jednostek będących w obrocie, bądź nowo emitowanych. Jednostki uczestnictwa mają zazwyczaj postać akcji, gdyż najczęściej spotykaną formą organizacyjną funduszu zamkniętego jest spółka akcyjna. Jednostki uczestnictwa mogą też mieć formę certyfikatów depozytowych.

Indywidualni inwestorzy funduszu zamkniętego inwestują swój kapitał w fundusz, dokonując zakupu akcji lub certyfikatów w obrocie wtórnym na rynku giełdowym lub na rynku pozagiełdowym. W ten sam sposób następuje wycofanie zaangażowanego w fundusz kapitału. Zakup lub sprzedaż akcji lub certyfikatu stanowi podstawę do określenia ceny jednostki uczestnictwa w funduszu zgodnie z prawem popytu i podaży.

Możemy także rozróżnić rodzaje funduszy inwestycyjnych w zależności od tego co jest przedmiotem ich działalności inwestycyjnej :

fundusze o charakterze akcyjnym ( posiadany kapitał inwestują w papiery wartościowe o zmiennym dochodzie, czyli przede wszystkim w akcje przedsiębiorstw i instytucji )

fundusze o charakterze obligacyjnym ( lokują powierzony im kapitał w papiery wartościowe, o stałym dochodzie, czyli w różnego typu obligacje )

fundusze mieszane, lokujące posiadany kapitał w różnego rodzaju papiery wartościowe, przede wszystkim w akcje i obligacje co zmniejsza ryzyko inwestycyjne

Fundusze inwestycyjne mają na ogół albo charakter funduszy standardowych, to znaczy działających w wielu zakresach, albo funduszy specjalistycznych, które działalność swoją ograniczają tylko do określonych działów gospodarki.

Fundusze specjalistyczne mogą także prowadzić swoją działalność inwestycyjną tylko w zakresie pewnych segmentów rynku finansowego, zajmując się na przykład inwestowaniem w takie instrumenty finansowe, jak prawo zakupu lub sprzedaży papierów wartościowych na określonych warunkach bądź w określonym czasie po określonej cenie.

Na polskim rynku w chwili obecnej działają następujące fundusze nie mające charakteru Narodowych Funduszy Inwestycyjnych :

Pioneer Fundusz Powierniczy Wierzycielskich Papierów Wartościowych - zarządzany przez Pierwsze Polskie Towarzystwo Funduszy Powierniczych

Korona Fundusz Powierniczy - zarządzany przez Korona Towarzystwo Funduszy Powierniczych S.A [5].

Zamiar tworzenia funduszy zgłosiły PKO BP we współpracy z Credit Swiss First Boston, Polski Bank Rozwoju i Kleinwort Benson oraz Bank Śląski z holenderskim International Nederlanden Group Bank z siedzibą w Amsterdamie.

1.2.2. Narodowe Fundusze Inwestycyjne

15 grudnia 1994 roku minister przekształceń własnościowych Wiesław Kaczmarek podpisał akty notarialne tworzące 15 Narodowych Funduszy Inwestycyjnych. Narodowe Fundusze Inwestycyjne zostały założone jako spółki prawa handlowego o kapitale akcyjnym 100 tys. zł podzielonym na 1 milion akcji o wartości nominalnej 10 gr. Wszystkie akcje są akcjami na okaziciela. Skarb Państwa wniósł wkład pieniężny w gotówce i stał się jedynym właścicielem Funduszy. Fundusze uzyskały osobowość prawną po ich rejestracji w rejestrze handlowym. Rejestracja Funduszy nastąpiła 31 marca 1995 roku [6].

Ustawa o Narodowych Funduszach Inwestycyjnych wskazuje sposób określenia nazwy spółki akcyjnej, nakazując używanie zwrotu „Narodowy Fundusz Inwestycyjny - Spółka Akcyjna” lub skrótowo „NFI - SA”. Firma Funduszu powinna odróżniać się dostatecznie od firm innych Funduszy.

Rady Nadzorcze poszczególnych Funduszy wybrały dla niektórych z nich następujące nazwy :

Czwarty Narodowy Fundusz Inwestycyjny - Progress S.A.

Piąty Narodowy Fundusz Inwestycyjny - Victoria S.A.

Szósty Narodowy Fundusz Inwestycyjny - Magna Polonia S.A.

Siódmy Narodowy Fundusz Inwestycyjny - Kazimierza Wielkiego S.A.

Ósmy Narodowy Fundusz Inwestycyjny - Octava S.A.

Dziewiąty Narodowy Fundusz Inwestycyjny - Eugeniusza Kwiatkowskiego S.A

Dziesiąty Narodowy Fundusz Inwestycyjny - Foksal S.A.

Dwunasty Narodowy Fundusz Inwestycyjny - Piast S.A.

Trzynasty Narodowy Fundusz Inwestycyjny - Fortuna S.A.

Czternasty Narodowy Fundusz Inwestycyjny - Zachodni NFI S.A.

Piętnasty Narodowy Fundusz Inwestycyjny - Hetman S.A.

Pozostałe Fundusze zostały przy swoich ustawowych nazwach.

Statuty Narodowych Funduszy Inwestycyjnych zostały przygotowane w formie ujednoliconej. Poza zapisami wynikającymi bezpośrednio z Kodeksu Handlowego w odniesieniu do spółek akcyjnych, statuty zawierają pewne szczególne uregulowania wynikające zazwyczaj bezpośrednio z Ustawy o Narodowych Funduszach Inwestycyjnych.

Narodowy Fundusz Inwestycyjny powołany został na czas nieokreślony. Statutowy przedmiot jego działalności obejmuje nabywanie papierów wartościowych emitowanych przez Skarb Państwa, a także nabywanie i obejmowanie udziałów lub akcji podmiotów zarejestrowanych lub działających w Polsce, udzielanie pożyczek spółkom i innym podmiotom zarejestrowanym i działającym w Polsce oraz zaciąganie pożyczek i kredytów dla celów Narodowych Funduszy Inwestycyjnych [3].

Statuty zawierają listę ograniczeń dotyczących zakresu działalności Narodowego Funduszu Inwestycyjnego :

zakaz nabywania papierów wartościowych emitowanych przez podmioty, nie mające swojej siedziby w kraju, lub przez podmioty, których główna działalność gospodarcza prowadzona jest poza granicami kraju.

zakaz nabywania i posiadania udziałów w spółkach cywilnych jawnych i innych podmiotach gospodarczych, w których udział Funduszu powodowałby jego nieograniczoną odpowiedzialność.

z pewnymi wyjątkami zakaz nabywania akcji jakiejkolwiek spółki, jeśli w wyniku tego nabycia Fundusz dysponowałby ponad 33% głosów w takiej spółce.

zakaz nabywania w terminie trzech lat od rejestracji Funduszu akcji spółki, w której Fundusz posiada więcej niż 20% akcji i jest jednocześnie jej największym akcjonariuszem z wyjątkiem państwowych osób prawnych, jeśli w wyniku tego zbycia udział Funduszu w spółce spadłby poniżej 20% akcji. Powyższy zakaz nie dotyczy sytuacji, w których zbycie jest wynikiem oferty złożonej przez Fundusz w obrocie publicznym lub skierowanej do oznaczonego inwestora lub grupy inwestorów z zastrzeżeniem, iż nabywca dokona zakupu wszystkich oferowanych akcji spółki.

zakaz zbywania papierów wartościowych, których Fundusz nie jest właścicielem w dacie umowy sprzedaży, chyba że w dacie jej zawarcia był uprawniony do nabycia odpowiedniej liczby papierów wartościowych tego samego rodzaju.

zakaz nabywania papierów wartościowych wyemitowanych przez inny fundusz lub podmiot, którego podstawowym rodzajem działalności jest obrót papierami wartościowymi, jeżeli w wyniku tego nabycia ponad 5% wartości netto aktywów Funduszu zostałoby ulokowane w zakupionych papierach wartościowych.

z pewnymi wyjątkami zakaz nabywania metali szlachetnych oraz zawierania kontraktów dotyczących obrotu surowcami, kontraktów opcyjnych lub terminowych.

zakaz nabywania nieruchomości, z wyjątkiem niezbędnych na pomieszczenia biurowe Funduszu lub firmy zarządzającej, oraz nabywania akcji w spółkach, których podstawowa działalność polega na inwestowaniu w nieruchomości, jeżeli w wyniku tego nabycia ponad 5% wartości netto aktywów Funduszu zostałoby ulokowane w akcjach tej spółki.

zakaz zaciągania przez Fundusz pożyczek oraz emitowanie obligacji, jeżeli w wyniku tych czynności łączna wartość zadłużenia Funduszu łącznie z posiadanym zadłużeniem przekroczyłoby wartość netto aktywów o ponad 50%.

zakaz nabywania papierów wartościowych jeżeli w wyniku tego nabycia ponad 25% wartości netto aktywów zostałaby ulokowana w papiery wartościowe jednego emitenta.

Na źródła finansowania Narodowych Funduszy Inwestycyjnych składają się, niezależnie od pożyczek, które mogą indywidualnie uzyskać Narodowe Fundusze Inwestycyjne, kredyty. W lipcu 1995 roku Narodowym Funduszom Inwestycyjnym udostępnione zostały następujące kredyty:

Kredyt Narodowego Banku Polskiego, przeznaczony na pokrycie przez pierwsze dwa lata rocznych wynagrodzeń za zarządzanie dla Firmy Zarządzającej, pochodzący z pożyczki Międzynarodowego Banku Odbudowy i Rozwoju (MBOR) dla Rzeczpospolitej Polskiej; jest to kredyt w dolarach amerykańskich, oprocentowany według zmiennej stopy procentowej; kredyt spłacony będzie jednorazowo w dniu 30 grudnia 2000 roku, umowy w sprawie tego kredytu podpisały wszystkie Narodowe Fundusze Inwestycyjne, które zawarły umowy z Firmami Zarządzającymi

Kredyt Europejskiego Banku Odbudowy i Rozwoju (EBOR) w kwocie do 3,2 mln USD dla każdego Narodowego Funduszu Inwestycyjnego, który to kredyt będzie objęty gwarancją rządową i jest przeznaczony na potrzeby finansowania kosztów działalności Narodowych Funduszy Inwestycyjnych innych niż wynagrodzenia za zarządzanie; jest to kredyt dolarowy, a jego oprocentowanie równe jest oprocentowaniu LIBOR dla sześciomiesięcznych kredytów dolarowych; Narodowe Fundusze Inwestycyjne zobowiązane są ponieść pewne dodatkowe, wstępne opłaty związane z uzyskaniem tego kredytu; kredyt spłacany będzie w trzech rocznych ratach, począwszy od sierpnia 1998 roku; umowy kredytowe z EBOR podpisało jedenaście Narodowych Funduszy Inwestycyjnych [6].

Narodowe Fundusze Inwestycyjne uzyskały specjalny status podatkowy. Ustawa o Narodowych Funduszach Inwestycyjnych wprowadza zwolnienie Narodowych Funduszy Inwestycyjnych od podatku dochodowego od osób prawnych z tytułu dywidend, podlegają one jednak 40% podatkowi dochodowemu od osób prawnych, należnemu z tytułu dochodów innych niż dywidendy.

Dywidenda wypłacana akcjonariuszom podlega pobieranemu u źródła 20% podatkowi dochodowemu od osób prawnych albo 20% podatkowi dochodowemu od osób fizycznych (w zależności od statusu prawnego danego akcjonariusza) [3].

1.3. Papiery wartościowe emitowane w ramach Programu Narodowych Funduszy Inwestycyjnych

Powszechne Świadectwo Udziałowe jest papierem wartościowym stwierdzającym uczestnictwo w Programie Narodowych Funduszy Inwestycyjnych i mającym pokrycie w majątku 514 spółek włączonych do tego programu. Świadectwo Udziałowe różni się formą od istniejących na publicznym rynku kapitałowym akcji i obligacji. Emitowane jest bowiem w formie fizycznej, czyli po prostu „na papierze”, podczas gdy inne papiery wartościowe emitowane są w postaci zdematerializowanej, w formie zapisów i wydruków komputerowych. Świadectwa Udziałowe będą w obiegu w formie materialnej przez kilka lat. Dlatego też wyposażone zostały w środki mające na celu zapobieganie fałszerstwom. Lista zabezpieczeń Świadectw Udziałowych została opracowana w porozumieniu z Centralnym Laboratorium Kryminalistyki Komendy Głównej Policji.

Świadectwa wydrukowane zostały na specjalnym papierze. W szczególności wyposażone są w:

zastrzeżony znak wodny,

nitkę zabezpieczającą z mikrodrukiem,

włókna świecące w świetle ultrafioletowym,

hologram,

nadruki farbą zmienną optycznie,

napisy widoczne z dwóch stron pod światło,

inne zabezpieczenia, które praktycznie uniemożliwiają ich podrobienie [7].

Rys.1. Powszechne świadectwo udziałowe.

Źródło: własne

Rys.2. Powszechne świadectwo udziałowe.

źródło: własne

1.3.1. Wydawanie Świadectw Udziałowych i osoby uprawnione do ich otrzymania.

Wydawanie Świadectw Udziałowych rozpoczęło się 22 listopada 1995 roku i trwało do 22 listopada 1996 roku. Dystrybucją Powszechnych Świadectw Udziałowych zajęła się Powszechna Kasa Oszczędności Bank Państwowy, dysponująca 1200 punktami wydawania Świadectw, rozmieszczonymi na terenie całego kraju. Świadectwa można było odebrać w dowolnym punkcie wydawania Świadectw znajdującym się na terenie województwa obejmującego gminę, w której jest się zameldowanym na pobyt stały lub tymczasowy. Wojewódzkie listy punktów wydawania Świadectw Udziałowych znajdowały się we wszystkich placówkach PKO BP.

Do otrzymania Świadectw Udziałowych uprawnieni byli obywatele Rzeczypospolitej, którzy byli zameldowani na pobyt stały lub tymczasowy w kraju i do dnia 31 grudnia 1994 roku ukończyli osiemnaście lat. Oznacza to, że np. Polak mający obywatelstwo polskie oraz innego państwa, zamieszkały na stałe za granicą, przebywający w Polsce od dłuższego czasu, będąc zameldowany w Polsce na pobyt czasowy, był uprawniony do otrzymania Powszechnego Świadectwa Udziałowego. Nie mogła otrzymać Świadectwa osoba mająca obywatelstwo polskie, zameldowana w Polsce na pobyt stały, która ukończyła osiemnasty rok życia już w roku emisji Świadectw, choćby to nastąpiło w kilkumiesięcznym odstępie przed datą emisji. Do otrzymania Świadectwa Udziałowego uprawnieni byli ci obywatele polscy, którzy spełniali wymóg wieku, ale nie mieli miejsca stałego pobytu w Polsce, potwierdzonego stosownym wpisem w dowodzie osobistym [6].

Za wydanie Powszechnego Świadectwa Udziałowego pobierana była opłata w wysokości nie przekraczającej 10% wysokości przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej ogłoszonego przez Prezesa Głównego Urzędu Statystycznego za ostatni miesiąc objęty statystyką. Opłata ta wynosiła 20 PLN. W ciągu całego okresu wydawania Świadectw Udziałowych kwota ta nie uległa zmianie.

W celu zagwarantowania, że każda z uprawnionych osób odebrała tylko jedno Świadectwo Udziałowe, uprawnienie do odebrania Świadectwa było weryfikowane w komputerowej bazie danych. Dowód osobisty uprawnionej osoby został trwale oznaczony, a fakt wydania Świadectwa był odnotowany w bazie danych, o której mowa powyżej.

Sporządzanie spisów osób uprawnionych do otrzymania Świadectw Udziałowych powierzono gminom. W przypadku nie umieszczenia obywatela w spisie uprawnionych do otrzymania Świadectw, mógł on złożyć reklamację na nieprawidłowość spisu uprawnionych. Reklamację wnieść można było do organu gminy zajmującego się sporządzaniem spisu. Reklamacja musiała zostać rozpatrzona w ciągu 30 dni od daty jej wniesienia.

Świadectwo należało odebrać osobiście. Można było również wystawić pisemne upoważnienie innej pełnoletniej osobie. Upoważnienie powinno było zawierać imię, nazwisko, serię i numer dowodu osobistego oraz adres zameldowania na pobyt stały lub czasowy. Upoważnienie należało zaopatrzyć w znaczek skarbowy o wartości 3 PLN.

Osoba upoważniona musiała posiadać dwa dowody osobiste - własny oraz osoby w imieniu, której dokonuje odbioru Świadectwa. Nie można było odebrać Świadectwa posługując się na przykład legitymacją lub paszportem.

Prawo do otrzymania Powszechnego Świadectwa Udziałowego było niezbywalne i nie podlegało dziedziczeniu.

1.3.2. Zasady obrotu Powszechnymi Świadectwami Udziałowymi.

Świadectwo jest materialnym papierem wartościowym na okaziciela. Do czasu upływu terminu ważności Świadectwa Udziałowego lub do czasu jego wymiany na akcje NFI, można nim obracać bez ograniczeń. Termin utraty ważności Świadectw Udziałowych zostanie określony przez Radę Ministrów, a ogłoszenie powyższego terminu nastąpi nie później niż na rok przed jego upływem.

Obrót Świadectwami Udziałowymi może odbywać się zarówno w sposób nieregulowany, jak i regulowany.

Obrót nieregulowany nie wymaga zgody Komisji Papierów Wartościowych, pośrednictwa przedsiębiorstw maklerskich i może odbywać się poza siedzibą giełdy.

Drugim rodzajem obrotu Świadectwami Udziałowymi jest regulowany obrót pozagiełdowy i giełdowy.

Posiadacz Świadectwa Udziałowego składa je do Krajowego Depozytu Papierów Wartościowych. Świadectwo ulega wówczas dematerializacji, a w zamian zostaje wystawione imienne Świadectwo Depozytowe na mocy którego osoba w nim wskazana uprawniona jest do wykonywania wszelkich praw ze Świadectwa Udziałowego.

Dla celów dematerializacji Świadectw Udziałowych została utworzona specjalna instytucja Powiernika Emisji, która jest odpowiedzialna w szczególności za obsługę w zakresie dywidend :

pobieranie dywidend płatnych na rzecz posiadaczy Świadectw Udziałowych

inwestowanie nagromadzonych dywidend należnych posiadaczom Świadectw Udziałowych

dystrybucję nagromadzonych dywidend.

1.3.3 Dematerializacja Świadectw Udziałowych

Do dematerializacji mogą zostać przedstawione Świadectwa, których autentyczność nie budzi wątpliwości.

Występowanie niewielkich fizycznych uszkodzeń Świadectwa nie wyklucza jego przyjęcia do dematerializacji. W takim przypadku spełnione muszą być następujące warunki:

czytelne dwa pełne numery identyfikacyjne dokumentu

zachowana co najmniej 1/3 powierzchni dokumentu

rozpoznawane główne cechy identyfikacyjne.

W przypadku niemożności stwierdzenia autentyczności Świadectwa przez biuro maklerskie konieczne będzie przeprowadzenie specjalistycznej ekspertyzy. W przypadku podejrzenia, że Świadectwo nosi cechy fałszerstwa, zarówno biuro maklerskie, jak również każda osoba fizyczna prawna ma obowiązek zatrzymać je, sporządzić odpowiedni protokół i wraz ze Świadectwem przekazać go do właściwej terytorialnie jednostki policji w celu zweryfikowania jego autentyczności.

Za moment rozpoczęcia dematerializacji uznaje się złożenie Świadectwa w biurze maklerskim lub banku wraz ze zleceniem dematerializacji. Od tego momentu wszelkie prawa i związana z nimi wartość przechodzą na odcinek zbiorczy złożony w Krajowym Depozycie Papierów Wartościowych S.A. Natomiast na rachunku inwestycyjnym danej osoby pojawi się informacja o liczbie Świadectw będących w jej posiadaniu.

Świadectwo ostemplowane pieczęcią biura maklerskiego, podpisane czytelnie imieniem i nazwiskiem na odwrocie przez klienta i odziurkowane dziurkaczem do akt (dwa otwory o średnicy 5 mm i rozstawianie do 8 cm w odległości 1cm od prawego krótszego brzegu świadectwa) przestaje być papierem wartościowym.

1.3.4. Zamiana Powszechnych Świadectw Udziałowych na akcje Narodowych Funduszy Inwestycyjnych

Świadectwo nie posiada określonej wartości nominalnej. Zgodnie z Ustawą o Narodowych Funduszach Inwestycyjnych posiadacz Świadectwa uprawniony jest do jego wymiany na równą liczbę akcji każdego z Narodowych Funduszy Inwestycyjnych istniejących w dniu emisji Świadectwa i wyznaczonych do takiej wymiany przez Ministra Przekształceń Własnościowych.

Świadectwo może zostać wymienione na akcje Narodowych Funduszy Inwestycyjnych wyznaczonych do wymiany i dopuszczonych do publicznego obrotu zgodnie z Prawem o Papierach Wartościowych. Wymiana Świadectw musi zostać dokonana za pośrednictwem podmiotu prowadzącego przedsiębiorstwa maklerskie. Po dokonaniu wymiany wygasają wszelkie prawa związane ze Świadectwem, a jego posiadacz staje się akcjonariuszem Narodowych Funduszy Inwestycyjnych.

Wszyscy posiadacze Świadectw mają prawo do dokonania wymiany, a Skarb Państwa jest ustawowo zobowiązany do udostępnienia akcji Narodowych Funduszy Inwestycyjnych dla potrzeb takiej wymiany. W opisany sposób udostępnione zostaną wszystkie akcje Narodowych Funduszy Inwestycyjnych, z wyjątkiem pakietów 15% akcji , które zostały zarezerwowane w celu wypłaty Firmom Zarządzającym wynagrodzenia za wyniki finansowe.

Liczba akcji każdego Narodowego Funduszu Inwestycyjnego zależna będzie od ilości odebranych Świadectw Udziałowych. Akcje nie mające pokrycia w Świadectwach zostaną umorzone (nie dotyczy to 15% akcji przeznaczonych na wynagrodzenie Firm Zarządzających). Umorzenie kolejnej partii akcji Narodowych Funduszy Inwestycyjnych przewiduje się z chwilą upływu terminu wymiany Świadectw na akcje. Umorzone zostaną wtedy akcje odpowiadające Świadectwom Udziałowym, które odebrano, lecz ich nie wymieniono.

W celu zapewnienia funduszom wysokiej zdolności emisyjnej, nominalna cena akcji będzie bardzo niska. Ustawa dopuszcza ustalenie ceny emisyjnej poniżej progu określonego w Kodeksie Handlowym. Cena rynkowa będzie wynikiem gry podaży i popytu [6].

Rozdział II. Charakter organizacyjny Narodowych Funduszy Inwestycyjnych

2.1.Walne zgromadzenie

Do wyłącznych kompetencji walnego zgromadzenia należy zatwierdzanie umowy o zarządzanie majątkiem funduszu (jeżeli Rada Nadzorcza taką umowę zawarła) a także uchwalanie wytycznych dla Rady Nadzorczej, dotyczących negocjacji warunków umowy z Firmą Zarządzającą, ale to uprawnienie obowiązuje tylko w pierwszym okresie, czyli do czasu pierwszego walnego zgromadzenia, w którym mogą uczestniczyć akcjonariusze inni niż Skarb Państwa. Zgodnie ze statutem Funduszu do wyłącznych kompetencji każdego walnego zgromadzenia należy także skwitowanie Członków władz Funduszu z wykonania obowiązków.

Uchwały walnego zgromadzenia podejmowane są zwykłą większością głosów,

z wyjątkiem uchwał zastrzeżonych w Statucie lub Ustawie o Narodowych Funduszach Inwestycyjnych. Zwykłej większości głosów wymagają w szczególności uchwały, dotyczące:

rozpatrzenia i przyjęcia sprawozdania zarządu, bilansu oraz rachunku zysków i strat za poprzedni rok obrachunkowy,

podjęcia uchwały odnośnie podziału zysku i pokrycia strat,

skwitowania Członków władz Funduszu.

Decyzją 3/4 głosów walne zgromadzenie podejmuje uchwały:

o zmianie statutu, w tym nowej emisji akcji,

o emisji obligacji,

o zbyciu przedsiębiorstwa Funduszu,

o połączeniu Funduszu z inną spółką,

o rozwiązaniu Funduszu.

Głosowanie na walnym zgromadzeniu jest jawne. Tajne głosowanie zarządza się przy wyborach oraz przy głosowaniu wniosków o odwołanie Członków władz lub likwidatorów Funduszu, bądź o pociągnięcie ich do odpowiedzialności, jak również

w sprawach osobistych.

Uchwały dotyczące zmiany przedmiotu działalności Funduszu podejmowane są

w głosowaniu imiennym [6].

2.2.Rada Nadzorcza

Rady nadzorcze były powołane spośród osób wyłonionych w drodze konkursu prowadzonego przez Komisję Selekcyjną.

W skład Komisji Selekcyjnej weszły:

cztery osoby wybrane przez Sejm,

jedna osoba wybrana przez Senat,

po jednej osobie wskazanej przez ogólnokrajowe organizacje międzyzwiązkowe

i ogólnokrajowe związki zawodowe - reprezentatywne dla pracowników większości państwowych zakładów pracy,dwanaście osób powołanych przez Prezesa Rady Ministrów.

Prezes Rady Ministrów powołał przewodniczącego Komisji Selekcyjnej oraz ustalił jej regulamin.

Kandydaci na członków i przewodniczących Rad Nadzorczych zgodnie

z regulaminem konkursu, musieli mieć ukończone przynajmniej 30 lat, posiadać udokumentowane ukończenie krajowych lub zagranicznych pełnych studiów wyższych

o profilu prawniczym, ekonomicznym, inżynierskim lub z zakresie zarządzania bądź studiów o innym profilu oraz dodatkowych studiów podyplomowych o profilu prawniczym, ekonomicznym, inżynierskim lub w zakresie zarządzania. Ponadto kandydaci musieli mieć udokumentowany staż zawodowy w Polsce lub za granicą przez co najmniej 4 lata. Warunkiem przystąpienia do konkursu było także złożenie pisemnego wniosku

w Sekretariacie Technicznym Komisji Selekcyjnej.

Do konkursu, otwartego we wrześniu i zakończonego 31.XII. 1993r zgłosiło się 6860 kandydatów. Pierwszą selekcję przeprowadził Sekretariat Techniczny Komisji, który dokonał wstępnej punktowej oceny kandydatów (wg. Skali od 1 do 100 punktów) na podstawie złożonej dokumentacji, uwzględniając oprócz wymienionych warunków, również znajomość przez kandydata co najmniej jednego języka obcego (zachodniego), doświadczenia w zakresie sprawowania funkcji w radach nadzorczych i zarządach spółki akcyjnej lub innej podobnej funkcji w instytucji polskiej lub zagranicznej.

Konkurs składał się z etapu pisemnego oraz rozmów kwalifikacyjnych. Ostatecznie w czerwcu 1994r Komisja zatwierdziła listę 257 kandydatów na członków oraz 35 kandydatów na przewodniczących Rad Nadzorczych Narodowych Funduszy Inwestycyjnych. Z 257 kandydatów oraz 35 kandydatów na przewodniczących, minister przekształceń własnościowych Wiesław Kaczmarek powołał, za zgodą premiera, członków i przewodniczących 15 Rad Nadzorczych Narodowych Funduszy Inwestycyjnych.

Rada Nadzorcza Funduszu jest najważniejszym jego organem, podlegającym bezpośrednio walnemu zgromadzeniu. Członkowie Rady Nadzorczej odpowiadają za ogólny nadzór nad działalnością Funduszu, ale nie ponoszą odpowiedzialności za bieżące zarządzanie Funduszem.

Kadencja pierwszej Rady Nadzorczej upływa z dniem odbycia pierwszego walnego zgromadzenia, w którym mogą uczestniczyć akcjonariusze inni niż Skarb Państwa. Pierwsza Rada Nadzorcza składała się z nieparzystej liczby członków, nie większej niż dziewięć osób i nie mniejszej niż pięć osób. Dwie trzecie członków Rady Nadzorczej, w tym przewodniczący, to obywatele polscy. Uchwały Rady Nadzorczej podejmowane są bezwzględną większością głosów wszystkich członków. Rada Nadzorcza może delegować swych członków do indywidualnego wykonywania poszczególnych czynności nadzorczych. Rada Nadzorcza ma w szczególności obowiązek badania wyników finansowych Funduszy i składania sprawozdań walnemu zgromadzeniu. Do wyłącznej kompetencji Rady Nadzorczej należy powołanie członków zarządu oraz zawarcie umowy z Firmą Zarządzającą. Z chwilą, gdy Skarb Państwa przestanie być jedynym akcjonariuszem Funduszu, uprawnienia

i obowiązki Rady Nadzorczej będą podlegać przepisom Kodeksu handlowego

i postanowieniom statutu Funduszu.

Rada Nadzorcza podejmuje uchwały bezwzględną większością głosów

w następujących sprawach:

badania i zatwierdzania bilansu, rachunku zysków i strat oraz innych sprawozdań zarządu,

upoważnienia poszczególnych członków rady nadzorczej do sprawowania nadzoru nad działalnością Funduszu,

przedstawienia akcjonariuszom rocznego sprawozdania z wykonywania nadzoru,

mianowania i odwoływania członków zarządu,

określenia liczby członków zarządu i zatwierdzania jego regulaminu,

wyrażania zgody na inwestycje, przekraczające 15% wartości netto aktywów,

wyrażania zgody na zbywanie mienia Funduszu o wartości ponad 15% majątku,

wyrażania zgody na pożyczki w wysokości ponad 25% wartości aktywów netto,

zawarcia i wypowiedzenia umowy z firmą zarządzającą,

udzielenia zgody Firmie Zarządzającej na udział w niektórych transakcjach, np.: na zarządzanie innym Funduszem, którego przedmiotem działalności jest nabywanie znaczących pakietów akcji polskich spółek nie dopuszczonych do publicznego obrotu.

Dowolnych dwóch członków Rady Nadzorczej może żądać zwołania posiedzenia Rady Nadzorczej [3].

2.3.Zarząd

Prawo powoływania członków zarządu Funduszu należy do wyłącznej kompetencji Rady Nadzorczej. Zarząd Funduszu, zgodnie z jego statutem, może składać się minimum

z jednej osoby, maksimum z siedmiu osób. Dokładną liczbę członków zarządu określa Rada Nadzorcza. Kadencja zarządu została określona na okres nie dłuższy niż dwa lata. Rada Nadzorcza powołuje prezesa zarządu oraz, na jego wniosek, pozostałych członków zarządu.

Do czasu, gdy Skarb Państwa pozostaje jedynym akcjonariuszem Funduszu, członkiem zarządu może być wyłącznie osoba, mająca obywatelstwo polskie. Posłowie

i senatorowie nie mogą być członkami zarządu Funduszu w czasie trzech lat od jego rejestracji.

Tryb działania zarządu wynika z regulaminu zarządu uchwalonego przez zarząd

i zatwierdzonego przez Radę Nadzorczą. Zarządowi podlegają pracownicy Funduszu i on zawiera z nimi umowy o pracę, ustala ich wynagrodzenia na zasadach określonych przez Radę Nadzorczą i obowiązujące przepisy.

Zgodnie z Ustawą o Narodowych Funduszach Inwestycyjnych zarząd w okresie 8 miesięcy po upływie roku obrotowego jest obowiązany sporządzić i przedstawić Radzie Nadzorczej bilans na ostatni dzień roku obrotowego, rachunek zysków i strat za rok ubiegły oraz pisemne sprawozdanie z działalności Funduszu w danym roku. Zarząd ma także obowiązek zwołać zwyczajne walne zgromadzenie Funduszu w okresie do końca 10 miesiąca po upływie roku obrotowego. Nadzwyczajne walne zgromadzenie zarząd zwołuje z własnej inicjatywy, na pisemny wniosek Rady Nadzorczej lub na wniosek akcjonariuszy reprezentujących co najmniej 10 proc. Kapitału akcyjnego, w okresie dwóch tygodni od daty zgłoszenia wniosku.

Członkowie zarządu, jako osoby fizyczne, ponoszą wobec Funduszu odpowiedzialność ustawową i statutową. Każdy członek zarządu upoważniony jest indywidualnie do dokonywania czynności prawnych. Regulamin zarządu może przyznać poszczególnym członkom zarządu specjalne uprawnienia. Członkowie zarządu zobowiązani są do kierowania, zatrudniania i zwalniania pracowników oraz określenia skali ich wynagrodzeń zgodnie z wytycznymi Rady Nadzorczej.

2.4.Firmy zarządzające majątkiem Narodowych Funduszy Inwestycyjnych

Program Narodowych Funduszy Inwestycyjnych przewiduje włączenie w proces restrukturyzacji majątku narodowego profesjonalnych doradców - firm zarządzających.

Realizacja zadań stojących przed Narodowymi Funduszami Inwestycyjnymi wymaga umiejętności i praktyki, której nie sposób było zdobyć bez osobistego uczestnictwa

w zarządzaniu podobnymi przedsięwzięciami w krajach o rozwiniętej gospodarce rynkowej. Jednocześnie konieczna jest dobra znajomość realiów okresu transformacji, w jakim znajduje się polska gospodarka, a także zagranicznych rynków zbytu i metod zarządzania finansowego. Dlatego też konsorcja zarządzające mają w większości przypadków skład polsko-zagraniczny.

Wybór Firm Zarządzających majątkiem Narodowych Funduszy Inwestycyjnych został dokonany w drodze otwartego międzynarodowego przetargu ogłoszonego przez Ministra Przekształceń Własnościowych. Wstępnej selekcji Firm Zarządzających dokonała Komisja Selekcyjna. Komisja Selekcyjna rozpoczęła prace pod koniec 1993 roku i ukończyła je

w kwietniu 1994 roku, przedstawiając Ministrowi Przekształceń Własnościowych listę dziewiętnastu Firm Zarządzających.

Komisja Selekcyjna dokonała oceny ofert przedstawionych przez kandydatów, które składały się z dwóch odrębnych elementów: propozycji technicznej i finansowej. Propozycja techniczna zawierała szczegółowe informacje na temat Firmy Zarządzającej, prezentowała proponowane metody zarządzania majątkiem Narodowego Funduszu Inwestycyjnego oraz spis zasobów, jakimi firma dysponuje. Propozycja finansowa zawierała formalną ofertę cenową, określającą roczne wynagrodzenie za zarządzanie majątkiem Narodowego Funduszu Inwestycyjnego. Propozycje finansowe oceniano dopiero po dokonaniu oceny propozycji technicznych. Za propozycję techniczną Komisja Selekcyjna mogła przyznać maksymalnie 100 punktów, z czego za dokumentację pisemną można było otrzymać do 80 punktów, a za prezentację ustną do 20 punktów. Następnie oceniano propozycje finansowe, za które można było otrzymać również maksymalnie 100 punktów. Na koniec przyznano oceny łącznie, w proporcji 70:30 na korzyść propozycji technicznej.

Umowy o zarządzanie majątkiem Narodowych Funduszy Inwestycyjnych zostały zawarte w dniu 12 lipca 1995 roku pomiędzy czternastoma Narodowymi Funduszami Inwestycyjnymi a Firmami Zarządzającymi. Jeden z Funduszy (Narodowy Fundusz Inwestycyjny im. Eugeniusza Kwiatkowskiego S.A.) nie zawarł umowy o zarządzanie

z Firmą Zarządzającą. Firma, z którą negocjowała Rada Nadzorcza tego Funduszu, rozpadła się w trakcie negocjacji i Rada zdecydowała, że nie będzie podejmowała już kolejnych negocjacji. Z wyjątkiem niewielkich modyfikacji uzgodnionych odrębnie między poszczególnymi stronami, umowy zostały sporządzone w jednolitej formie. Umowy nie określają w sposób szczególny zasad działania, które były przedmiotem odrębnych negocjacji. Zgodnie z umową Firma Zarządzająca jest zobowiązana do:

zarządzania majątkiem Narodowego Funduszu Inwestycyjnego,

udzielania pomocy Radzie Nadzorczej Narodowego Funduszu Inwestycyjnego

w określaniu i okresowym uaktualnianiu celów i polityki Funduszu w zakresie inwestycji, struktury kapitałowej, pożyczek, gwarancji, poręczeń i podziału zysku,wykonywania praw akcjonariusza w imieniu Narodowego Funduszu Inwestycyjnego, łącznie z prawami do powoływania Rad Nadzorczych spółek, stosownie do odpowiednich uprawnień przysługujących Narodowemu Funduszowi Inwestycyjnemu,

przedstawiania zarządowi Funduszu oraz jego Radzie Nadzorczej raportów kwartalnych oraz rocznego raportu i bilansu Narodowego Funduszu Inwestycyjnego podlegających zatwierdzeniu przez biegłych rewidentów.

Narodowy Fundusz Inwestycyjny może udzielić Firmie Zarządzającej prokury,

a ponadto Firmie Zarządzającej przysługują pewne uprawnienia odnośnie powoływania

i odwoływania członków zarządu Narodowego Funduszu Inwestycyjnego.

Umowa zawiera listę ograniczeń dotyczących usług, jakie mogą być świadczone przez Firmę Zarządzającą na rzecz pozostałych Narodowych Funduszy Inwestycyjnych oraz innych podmiotów, a także inwestowania na własny rachunek.

Firma Zarządzająca pokrywa wszelkie koszty i wydatki ponoszone przez siebie, swoich przedstawicieli, zleceniobiorców i doradców w związku z wykonywaniem jej obowiązków określonych w umowie o zarządzanie. Narodowy Fundusz Inwestycyjny zobowiązany jest jednak do pokrywania lub zwrotu wszystkich uzasadnionych kosztów

i wydatków ponoszonych na jego rzecz przez Firmę Zarządzającą oraz jej przedstawicieli, zleceniobiorców i doradców w związku z określonymi w umowie działaniami.

Umowa o zarządzanie majątkiem Narodowego Funduszu Inwestycyjnego z Firmą Zarządzającą, może być wypowiedziana przez obie strony, bez podania przyczyn lub

z podaniem przyczyn. Rada Nadzorcza Funduszu może wypowiedzieć umowę z Firmą Zarządzającą bez podania przyczyn z terminem trzydziestodniowym. Przyczyną do wypowiedzenia umowy przez Fundusz może też być niewykonanie istotnego zobowiązania, wynikającego z umowy o zarządzanie, jeżeli Firma Zarządzająca nie uzupełni tego braku

w okresie 60 dni od dnia otrzymania pisemnego zawiadomienia od Rady Nadzorczej. Powodem do wypowiedzenia umowy może być postawienie Firmy Zarządzającej w stan likwidacji, ustanowienie nadzoru sądowego lub ogłoszenie upadłości. Firma Zarządzająca może także wypowiedzieć umowę jeżeli nie otrzyma wymaganej zapłaty wynagrodzenia za wyniki finansowe.

Najistotniejszą częścią działalności Firmy Zarządzającej będzie zarządzanie spółkami, w których dany Fundusz ma wiodący pakiet akcji. Firma Zarządzająca będzie reprezentowała Fundusz wobec tych spółek i w jego imieniu będzie wykonywała wynikające stąd prawa. Firmy Zarządzające mają służyć spółkom pomocą w opracowywaniu i wykonywaniu planów działalności gospodarczej, marketingowej i finansowej. Firmy mają za zadanie analizować bieżącą działalność gospodarczą, sytuację finansową oraz strategię spółek. Pozwoli to na podejmowanie decyzji, dotyczących zmian w spółce np.: restrukturyzacja, zmiany kadrowe. Wyniki tej analizy będą jednak przede wszystkim podstawą do decyzji inwestycyjnych całego Funduszu.

Struktura wynagrodzeń Firm Zarządzających przewiduje stałe roczne wynagrodzenie

za zarządzanie, płatne kwartalnie gotówką oraz wynagrodzenie za wyniki finansowe.

Ogólna wartość wynagrodzenia nie może przekroczyć kwot określonych w ustawie

o Narodowych Funduszach Inwestycyjnych. Roczne wynagrodzenie za zarządzanie zostało uzgodnione oddzielnie dla każdej Firmy Zarządzającej. W niektórych przypadkach wynagrodzenie uwzględnia różnice w liczbie wiodących pakietów akcji będących w posiadaniu poszczególnych Narodowych Funduszy Inwestycyjnych.

Wynagrodzenia poszczególnych Firm Zarządzających są zróżnicowane. Wynika to po części z różnic w składzie Firm Zarządzających, ich personelu oraz struktury ich kosztów. Wynagrodzenia te zostały ustalone w dolarach (względnie w ich równowartości w złotych) na cały dziesięcioletni okres obowiązywania umowy o zarządzanie majątkiem Narodowego Funduszu Inwestycyjnego z uwzględnieniem czynników wymienionych powyżej oraz wyrównanie z tytułu inflacji, które będzie stosowane od dziewiątego kwartału obrotowego Narodowego Funduszu Inwestycyjnego. Z wyjątkiem zmian wynikających z inflacji, wynagrodzenie może zostać zmienione wyłącznie uchwałą walnego zgromadzenia Narodowego Funduszu Inwestycyjnego.

Wynagrodzenie za zarządzanie składać się będzie z trzech części i wypłacane będzie w następujący sposób:

roczne ryczałtowe wynagrodzenie ustalone w drodze przetargu pokrywające jedynie koszty ponoszone przez Firmę Zarządzającą,

roczne wynagrodzenie za wyniki finansowe płatne w gotówce w kwocie uzyskanej ze sprzedaży 1% akcji Narodowego Funduszu Inwestycyjnego oraz wartości należnych dywidend za odpowiedni okres; akcje zostaną udostępnione po raz pierwszy do sprzedaży na cele wypłaty tego wynagrodzenia w 1998 roku,

końcowe wynagrodzenie za wyniki finansowe płatne w gotówce za okres dziesięciu lat, w kwocie uzyskanej ze sprzedaży 5% akcji Narodowego Funduszu Inwestycyjnego oraz wartości należnych dywidend za odpowiedni okres; w przypadku rozwiązania umowy z Firmą Zarządzającą przed upływem dziesięciu lat, kwota należnego wynagrodzenia zostanie obliczona w proporcji do okresu, w którym firma faktycznie zarządzała majątkiem Funduszu.

2.5. Skład osobowy rad nadzorczych i zarządów Narodowych Funduszy

Inwestycyjnych oraz ich Firm Zarządzających.

Tabele 1 i 2 prezentują dokładne informacje dotyczące każdego Narodowego Funduszu Inwestycyjnego, jego Rady Nadzorczej, zarządu i Firmy Zarządzającej. Przedstawiono także informacje o partnerach Firmy Zarządzającej, ich udziałach oraz o ewentualnej unii personalnej występującej w Funduszu.

Tabela 1. Władze Narodowych Funduszy Inwestycyjnych.

Nazwa Funduszu |

Przewodniczący Rady Nadzorczej |

Prezes Zarządu |

Firma Zarządzająca |

I NFI S.A. |

Jan Jeżak |

Zygmunt Makomaski |

BRE/IB Austria Management Sp. z o.o. |

II NFI S.A. |

Michał Trocki |

Jan W. Bossak |

Fundusz od 30.01.1997 zarządza samodzielnie |

III NFI S.A. |

Sławomir Golonka |

Jacek S. Cesarz |

Trynity Management Sp. z o.o. |

NFI PROGRESS S.A. |

Andrzej Rytel |

Jarosław Dąbrowski |

Konsorcjum Raiffeisen Atkins - - Zarządzanie Funduszami S. A. |

NFI VICTORIA S.A. |

Jan Rymarczyk |

Jerzy Drygalski |

Polskie Towarzystwo Prywatyzacyjne- -Kleinwort Benson Sp. z o.o. |

NFI MAGNA POLONIA S.A. |

Andrzej Koprowski |

Krzysztof Białowolski |

Chase Fund Management Polska Sp. z o.o. |

NFI im. KAZIMIERZA WIELKIEGO S.A. |

Jerzy Borcz |

Erwin Plichciński |

Od połowy 01.1998 Fundusz działa samodzielnie |

NFI OCTAVA S.A. |

Jerzy Małyska |

Piotr Rymaszewski |

KP Konsorcjum Sp. z o.o. |

NFI im. E. KWIATKOWSKIEGO S.A. |

Zbigniew Szeloch |

Jarosław Bojańczyk |

Fundusz nie podpisał umowy o zarządzanie z Firmą Zarządzającą |

NFI FOKSAL S.A. |

Henryk Skawiński |

Adam Krynicki |

Fidea Management Sp. z o.o. |

XI NFI S.A. |

Jerzy Kędzierski |

Ireneusz Nawrocki |

Od połowy 04.1996 Fundusz działa samodzielnie |

NFI PIAST S.A. |

Piotr Świderski |

Rafał Zagórny |

Euro Fund Management Polska Sp. z o.o. |

NFI FORTUNA S.A. |

Eugeniusz Grabowski |

Jan Waluszewski |

Yamaichi Regent Special Projects Limited London |

NFI ZACHODNI S.A. |

Leszek M. Kocięcki |

Jerzy Staniewski |

International Westfund Holdings Limited Sp. z o.o. |

NFI HETMAN S.A. |

Zbigniew Piotrowski |

Marek Kamiński |

Creditanstalt - - SCG Fund Management S. A. |

Żródło: Miniprospekty emisyjne Funduszy.

Tabela 2. Partnerzy Firm Zarządzających

Nazwa Funduszu

|

Partnerzy Firmy Zarządzającej oraz ich udział w Firmie Zarządzającej |

Prezes Zarządu Firmy Zarządzającej |

Unia personalna |

I NFI |

Bank Rozwoju Eksportu S.A. (51%) Inwestment Bank Austria AG (49%) |

Zygmunt Makomaski |

tak |

II NFI |

-------- |

----- |

nie |

III NFI |

Bank Polska Kasa Opieki S. A. (33,3%) Bardays de Zoete Wedd International Holdings (33,3%) Company Assistance Limited (33,3%) |

George Storożyński |

nie |

NFI PROGRESS S.A. |

Raiffeisen Investment AG (26%) Raiffeisen Centrobank S.A. (25%) WS Atkins International Ltd. (25%) Idea Sp. z o. o. (9,5%) WIL Consulting House Sp. z o. o. (9,5%) Adin Sp. z o. o. (5%) |

Jarosław Dąbrowski |

tak |

NFI VICTORIA S.A. |

Kleinwort Benson Investment Management Overseas BV (51%) Polska Grupa Zarządzania Funduszami Sp. z o. o. (49%) |

Jerzy Drygalski |

tak |

NFI MAGNA POLONIA S.A. |

Chase Manchatan International Finance Ltd. (51%) Wielkopolski Bank Kredytowy (29%) Nicom Consulting Ltd. (20%) |

Krzysztof Białowolski |

tak |

NFI im. KAZIMIERZA WIELKIEGO S.A. |

|

FirouzVakil |

nie |

NFI OCTAVA S.A. |

KP International Ltd. (60%) Bank Handlowy w Warszawie (20%) Paine Webber INC. z USA (20%) |

Martin Miszerak |

nie |

NFI im.

S.A. |

--------- |

-------- |

nie |

NFI FOKSAL S.A. |

Banque ARJIL (49%) Agencja Rozwoju Przemysłu S.A. (22,93%) Warszawska Grupa Konsultingowa Sp. z o. o. (22,93%) Bank Inicjatyw Społeczno - Ekonomicznych S.A. (5,14%) |

Ireneusz Sitarski |

nie |

XI NFI S.A. |

----------- |

------- |

nie |

NFI PIAST S.A. |

Camai International BV (75%) Polski Bank Inwestycyjny (25%) |

Krzysztof Mikulski |

nie |

NFI FORTUNA S.A. |

Yamaichi International Ltd. (60%) Regent Pacific Group Ltd. (40%) |

James Mellon |

nie |

NFI ZACHODNI S.A. |

Bank Zachodni S.A. (33,67%) Central Europe Trust Co. Ltd. (33%) Charterhouse Development Capital Ltd. (22,22%) Credit Comercial de France (11,11%) |

Jerzy Staniewski |

tak |

NFI HETMAN S.A. |

Creditanstalt Investment Bank AG (50%) SCG ST. Gallen Investment Holding AG (50%) |

Krzysztof Sędzikowski |

nie |

Żródło: Miniprospekty emisyjne Funduszy.

Niektóre Narodowe Fundusze Inwestycyjne działają bez Firm Zarządzających. Rada Nadzorcza Drugiego Narodowego Funduszu Inwestycyjnego wypowiedziała ze skutkiem na dzień 30.01.1997 roku Umowę o Zarządzanie z Firmą Hevelius Management Sp. z o.o.

Wypowiedzenie Umowy nastąpiło z podaniem następujących przyczyn:

stan stosunków pomiędzy wspólnikami Firmy Zarządzającej wykluczający możliwość efektywnego zarządzania

niedbalstwo Firmy Zarządzającej polegające na zawinionym niedopełnieniu elementarnych obowiązków Firmy

niedopełnienie obowiązku zmiany statusu prawnego Firmy (przekształcenie w spółkę akcyjną)

Narodowy Fundusz Inwestycyjny im. E. Kwiatkowskiego S.A. już od początku swej działalności zarządza swym majątkiem samodzielnie.

Jedenasty Narodowy Fundusz Inwestycyjny podobnie jak Drugi, w połowie kwietnia 1996 roku wypowiedział Umowę o Zarządzanie z Firmą Zarządzającą.

Na rysunku trzecim i czwartym przedstawiono schematy organizacyjne władz wybranego Narodowego Funduszu Inwestycyjnego oraz jego Firmy Zarządzającej.

Rysunek 3. Schemat organizacyjny Zachodniego NFI S.A.

Źródło: Miniprospekt emisyjny Zachodniego NFI S.A.

Rysunek 4. Schemat organizacyjny International Westfund Holdings Ltd. Sp. z o.o.

Źródło: Miniprospekt emisyjny Zachodniego NFI S.A.

Rozdział III. Zarządzanie spółkami portfelowymi przez Narodowe Fundusze Inwestycyjne

3.1. Strategie Narodowych Funduszy Inwestycyjnych

Zasadniczym celem Narodowych Funduszy Inwestycyjnych jest osiągnięcie maksymalnego wzrostu wartości ich aktywów. Firmy Zarządzające, zarówno poprzez aktywny udział w posiedzeniach rad nadzorczych spółek, jak również poprzez regularny kontakt z ich kadrą zarządzającą, koncentrują swoją uwagę na spółkach, w których dany Fundusz posiada wiodący pakiet akcji. Udzielając odpowiednich wskazówek, Firmy Zarządzające wspierają spółki w działaniu na rzecz usprawnienia prowadzonej przez nie działalności gospodarczej. Strategie przyjęte przez poszczególne Narodowe Fundusz Inwestycyjne i Firmy Zarządzające są zróżnicowane i obejmują doradztwo w zakresie planowania strategicznego, ułatwianie dostępu do nowych technologii i kapitału, pomoc w uzyskiwaniu krajowych i zagranicznych kredytów, jak również nawiązywanie i wykorzystywanie kontaktów z potencjalnymi zagranicznymi i krajowymi partnerami gospodarczymi.

3.1.1. Zasady zarządzania poszczególnymi częściami portfela inwestycyjnego Narodowych Funduszy Inwestycyjnych.

Pierwszy Narodowy Fundusz Inwestycyjny S.A.

Struktura portfela inwestycyjnego Pierwszego Narodowego Funduszu Inwestycyjnego wygląda następująco:

Rysunek 5. Struktura portfela inwestycyjnego.

Pierwszy Narodowy Fundusz Inwestycyjny określa się jako fundusz restrukturyzacyjny. W portfelu inwestycyjnym w części, na którą składają się Pakiety Wiodące akcji, dominują spółki wytwarzające wyroby z tworzyw sztucznych, narzędzia mechaniczne, rury, przetwórstwo owoców i warzyw.

Pierwszym etapem działań mających na celu restrukturyzację spółek było stopniowe wprowadzenie komputerowego modelu zarządzania, który umożliwi diagnozowanie zachodzących w nich zmian i prognozowanie ich przyszłości. Dla każdej spółki przygotowano plan biznesowy, w którym uwzględniono podział na ośrodki odpowiedzialne za zysk, tzw. centra zysku. Firma Zarządzająca chce bowiem najpierw doprowadzić do zwiększenia wartości rynkowej spółek portfelowych dzięki restrukturyzacji, przed ich sprzedażą. Zakłada się jednak dokapitalizowanie niektórych z nich na rynku kapitałowym, ewentualnie wprowadzenie inwestora strategicznego. Obecnie w portfelu Funduszu są dwie spółki publiczne: Śląskie Zakłady Przemysłu Lniarskiego Lentex oraz Huta Ferrum. Fundusz planuje wprowadzenie na giełdę Fabryki Wyrobów Runowych Runotex z Kalisza, prawdopodobnie w 1998 roku.

W perspektywie tych lat zamierza wprowadzić na CTO 10-12 spółek, w 1998 r. ma zamiar sprzedać Pakiety Wiodące w 8-12 spółkach. Do 2005 roku planuje sprzedaż prawie wszystkich Udziałów Mniejszościowych. Fundusz planuje też dodatkowe zakupy akcji niektórych z tych spółek, o dobrych perspektywach rozwoju.

Fundusz nastawia się na inwestycje o podwyższonym ryzyku - będzie to w przyszłości 73-75% wartości portfela.

Drugi Narodowy Fundusz Inwestycyjny S.A.

Strukturę portfela inwestycyjnego Drugiego Narodowego Funduszu Inwestycyjnego przedstawia poniższy wykres:

Rysunek 6. Struktura portfela inwestycyjnego II NFI S.A.

Portfel inwestycyjny Drugiego Narodowego Funduszu Inwestycyjnego, oceniany pod względem wielkości aktywów, przychodów spółek oraz liczby zatrudnionych, należy do największych. W portfelu Funduszu dominują spółki z przemysłu maszynowego, włókien chemicznych oraz z przemysłu metalowego.

Fundusz utworzył spółkę Navigator Finance, w której posiada 100% udziałów.

Ma ona pomagać spółkom w realizowaniu planów restrukturyzacji.

Udziały Wiodące stanowiły około 65% aktywów netto Funduszu. Pojedynczą spółką, która ma największy wpływ na wartość Funduszu jest STILON S.A., którego udział w portfelu i aktywach netto przekracza 17%. Fundusz podjął przygotowania do wprowadzenia na giełdę dwóch spółek: Milmetu S.A. i Metalurgii S.A.. Fundusz aktywnie poszukuje inwestorów strategicznych dla spółek. Przykładem działań Funduszu jest pozyskanie jednego z największych w świecie producentów łożysk stożkowych - amerykańskiej firmy Timken Company jako inwestora strategicznego dla Premy Milmet S.A. w Sosnowcu. Środki uzyskane ze sprzedaży wydziału łożysk umożliwiły Milmetowi modernizację produkcji butli gazowych i znaczący wzrost sprzedaży oraz poprawę rentowności.

Udziały Mniejszościowe traktowane są przede wszystkim jako źródło płynności Funduszu. W części tych spółek Fundusz zamierza skonsolidować udziały do ponad 20%.

Trzeci Narodowy Fundusz Inwestycyjny S.A.

Trzeci Narodowy Fundusz Inwestycyjny charakteryzuje się następującą strukturą portfela inwestycyjnego:

Rysunek 7. Struktura portfela inwestycyjnego III NFI S.A.

W portfelu inwestycyjnym Trzeciego Narodowego Funduszu Inwestycyjnego najbardziej reprezentowane są spółki produkujące dobra konsumpcyjne, przetwórstwo żywności, spółki wytwarzające wyroby i usługi przemysłowe oraz maszyny i urządzenia.

W strategii inwestycyjnej Fundusz zakłada aktywne oddziaływanie zarówno na spółki portfelowe, jak i agresywną politykę konsolidacji Pakietów Mniejszościowych. Spółki będą sprzedawane dopiero wówczas, gdy będą miały odpowiednią wartość. Fundusz zamierza wprowadzić niektóre spółki do publicznego obrotu. Trzeci NFI powiększa swoje udziały w niektórych spółkach, dla których pełni rolę Funduszu mniejszościowego. Uczestniczy także w nowych emisjach, kupuje akcje od pracowników i na tym rynku, obrotu niepublicznego, należy do najaktywniejszych Funduszy.

Fundusz interesują przede wszystkim spółki, które podczas alokacji były wybierane przez innych w pierwszej kolejności. Zwiększył już swoje udziały w ponad 40 spółkach a w czterech spółkach (Polifarb Dębica, Stilon Gorzów, Pollena - Lechia, Zakłady Elektrod Węglowych) w końcu pierwszego kwartału 1997 roku miał ponad 5% akcji. W 1996 roku do publicznego obrotu wprowadzono spółkę PEPEES.

Narodowy Fundusz Inwestycyjny Progress S.A.

Portfel inwestycyjny Narodowego Funduszu Inwestycyjnego Progrress S.A. składał się z 34 Pakietów Wiodących, 475 Pakietów Mniejszościowych oraz z innych papierów wartościowych. W okresie od 30 czerwca 1996 roku a 31 grudnia 1996 roku Fundusz zbył akcje w dwóch spółkach, w których posiadał Udziały Wiodące, w Polamie Pabianice S.A. holenderskiemu koncernowi Philips Lighting oraz w Hucie Zabrze S.A.. W styczniu 1997 roku Fundusz za sprzedaż Pakietu Większościowego w Cementowni Nowa Huta S.A. uzyskał 20 mln dolarów. Pozostałym Funduszom za Mniejszościowe Pakiety akcji (łącznie 27%) turecka grupa cementowa Rumeli zapłaciła 40 mln dolarów.

W portfelu spółek wiodących były reprezentowane przemysły: lekki, materiały budowlane, przemysł spożywczy oraz elektromaszynowy.

Podstawowym długoterminowym celem strategicznym Funduszu jest maksymalizacja wzrostu jego wartości. Fundusz zamierza to osiągnąć przez udział w restrukturyzacji spółek portfelowych - zwłaszcza w pierwszym okresie wdrażania Programu Narodowych Funduszy Inwestycyjnych oraz aktywną działalność inwestycyjną prowadzącą do optymalizacji portfela inwestycyjnego. Jednym z celów strategii krótkoterminowej będzie zwiększenie udziału dobrych spółek w portfelu i zmniejszenie udziału spółek o niezadowalających perspektywach. Ponadto Fundusz planuje ograniczenie liczby Pakietów Mniejszościowych.

Narodowy Fundusz Inwestycyjny Victoria S.A.

Struktura portfela inwestycyjnego Piątego Narodowego Funduszu Inwestycyjnego Victoria S.A kształtowała się następująco:

Rysunek 8. Struktura portfela inwestycyjnego NFI Victoria S.A.

Fundusz w październiku 1996 roku wziął udział w wymianie Udziałów Mniejszościowych, wymieniając swoje 1,93% udziały w 106 spółkach Portfela Mniejszościowego na dodatkowe udziały w wysokości około 7,71% każdy w 27 innych spółkach Portfela Mniejszościowego. Portfel Mniejszościowy Funduszu składa się z 340 udziałów po 1,93% i 27 udziałów po 9,64%, a Portfel Większościowy z 35 udziałów po 33%. Od 30 czerwca 1996 roku do 21 marca 1997 roku Fundusz sprzedał swoje 1,93% udziały w Pabianickiej Fabryce Żarówek „Polam” Pabianice S.A., Zakładach Cementowo-Wapienniczych „Nowiny” S.A., Cementowni Nowa Huta S.A., Cementowni Wierzbica S.A., Konstalu Chorzów S.A. i innych mniejszych spółkach, uzyskując wpływy 13,9 mln zł. W grudniu 1996 roku Fundusz dokonał transakcji sprzedaży pakietu 33% akcji w Radomskich Zakładach Garbarskich S.A. otrzymując 0,4 mln zł.

Zgodnie z przyjętą strategią, początkowo Fundusz ma zamiar koncentrować się na restrukturyzacji, inwestować w spółki portfelowe oraz ograniczać Udziały Mniejszościowe. W dłuższej perspektywie zamierza być wyspecjalizowanym prywatnym Funduszem kapitałowym, inwestującym w akcje i udziały spółek notowanych i nie notowanych na giełdzie.

Fundusz chce skoncentrować swoje środki finansowe na tych spółkach, które dają największy potencjał wzrostu. Finansowanie nowych inwestycji ma pochodzić z własnych środków. Fundusz nie zamierza sprzedawać swoich spółek wiodących a nastawia się na sprzedaż Udziałów Mniejszościowych.

Narodowy Fundusz Inwestycyjny Magna Polonia S.A.

Struktura portfela inwestycyjnego Narodowego Funduszu Inwestycyjnego Magna Polonia S.A. wyglądała następująco:

Rysunek 9. Struktura portfela inwestycyjnego NFI Magna Polonia S.A.

W portfelu dominują branże: przemysł elektromaszynowy, chemiczny, mineralny, spożywczy, lekki. Najistotniejsze zdaniem Funduszu są trzy grupy przedsiębiorstw: należące do branż związanych z przemysłem samochodowym, z branży chemicznej, przedsiębiorstwa produkujące artykuły konsumpcyjne o wysokiej wartości dodanej. W tych przedsiębiorstwach Fundusz planuje inwestycje długoterminowe, w celu wykorzystania posiadanych przez nie rezerw. W pozostałych branżach, nie należących do strategicznych, planuje się szybkie wykonanie programów restrukturyzacji i sprzedanie akcji.

Fundusz zawarł umowę konsolidacyjną z pięcioma innymi Narodowymi Funduszami Inwestycyjnymi. Na podstawie tej umowy liczba spółek, w których Fundusz posiadał Udziały Mniejszościowe zmniejszyła się o 107 a w 27 spółkach udział Funduszu zwiększył się z 1,93% do 9,65%.

Fundusz zawarł umowę z Europejskim Bankiem Odbudowy i Rozwoju, na mocy której w Wytwórni Sprzętu Mechanicznego „Krotoszyn” S.A. realizowany będzie program inwestycyjny, mający doprowadzić do prywatyzacji spółki. EBOiR, drogą podwyższenia kapitału akcyjnego spółki, Objął emisję akcji o łącznej wartości 8 mln dolarów

Narodowy Fundusz Inwestycyjny im. Kazimierza Wielkiego S.A.

W portfelu inwestycyjnym Siódmego Narodowego Funduszu Inwestycyjnego im. Kazimierza Wielkiego znajdowały się Udziały Wiodące stanowiące 51,6% wartości aktywów, Udziały Mniejszościowe stanowiące 47,1% wartości aktywów oraz dłużne papiery wartościowe.

Portfel inwestycyjny Funduszu nie jest skoncentrowany branżowo. W największym stopniu reprezentowani są producenci maszyn i urządzeń, wyrobów z surowców niemetalicznych, tkanin oraz artykułów spożywczych. Fundusz posiada dużo spółek produkujących dobra konsumpcyjne i do dalszego zwiększania ich liczby będzie dążył.

Początkowa strategia Funduszu zakładała, że Fundusz będzie pasywnym funduszem zamkniętym. Od 1997 roku Fundusz zmienił podejście do swojej strategii inwestycyjnej, co było związane ze zmianami w gronie udziałowców Firmy Zarządzającej. Fundusz w większym stopniu nastawia się na działania restrukturyzacyjne w spółkach, ma zamiar również wprowadzić dużo spółek portfelowych do publicznego obrotu. Fundusz zakłada także szybkie ograniczenie liczby Pakietów Mniejszościowych, po wydzieleniu spółek mających znaczenie strategiczne. W nich Fundusz będzie starał się zwiększać swoje udziały. Do końca 1996 roku sprzedano Udziały Mniejszościowe w 11 spółkach.

Narodowy Fundusz Inwestycyjny Octava S.A.

Narodowy Fundusz Inwestycyjny Octava S.A. należy do Funduszy nastawionych na wzrost, posiadających przede wszystkim akcje spółek nie notowanych na giełdzie.

W swojej strategii Fundusz planuje sprzedaż kilku spółek w których posiada Pakiet Wiodących akcji oraz wyjście z nieatrakcyjnych sektorów poprzez likwidację spółek lub ich sprzedaż za możliwie wysoką cenę. W średnim okresie Firma Zarządzająca zamierza utrzymać w portfelu przedsiębiorstwa z perspektywami rozwojowymi lub możliwością szybkiej poprawy ich sytuacji finansowej. Fundusz będzie dążył do powiększenia wartości tych przedsiębiorstw, między innymi poprzez wprowadzenie do nich inwestora strategicznego na zasadzie podniesienia kapitału lub sprzedaży części pakietu. Fundusz zamierza także opracować strategię nabywania przedsiębiorstw poprzez wybrane spółki portfelowe poprzez połączenie firm oraz dążyć do restrukturyzacji wybranych spółek, będących w trudnej sytuacji, ale posiadających potencjał rozwojowy.

Struktura portfela inwestycyjnego Octavi kształtowała się następująco:

Rysunek 10. Struktura portfela inwestycyjnego NFI Octava S.A.

W portfelu Funduszu najsilniej reprezentowana była branża dóbr konsumpcyjnych, budownictwo, branże chemiczna i spożywcza.

W wyniku dodatkowej inwestycji w spółkę Izolacja S.A. Fundusz objął dodatkową emisję akcji tej spółki, w związku z powyższym udział Funduszu w kapitale akcyjnym spółki wzrósł z 33% do 80%.

Dotychczas Fundusz sprzedał trzy spółki: Zielonogórskie Kopalnie Surowców Mineralnych i Poznańskie Przedsiębiorstwo Robót Drogowych oraz Elbud S.A.

Narodowy Fundusz Inwestycyjny im. E. Kwiatkowskiego S.A.

Fundusz im. Eugeniusza Kwiatkowskiego zgodnie z przyjętą strategią prowadzi aktywną politykę restrukturyzacyjną, ma zamiar inwestować środki uzyskane ze sprzedaży Pakietów Wiodących i Mniejszościowych w projekty inwestycyjne o znacznej wartości oraz spółki, w których posiada Udziały Wiodące. Stopniowo coraz większe znaczenie będą odgrywać inwestycje w spółki niepubliczne z poza programu oraz działalność na rynku kapitałowym i pieniężnym.

Polityka inwestycyjna Funduszu opiera się na rekomendacjach strategicznych, przygotowanych dla spółek portfelowych. Wynikiem przeprowadzonej diagnozy był podział spółek na grupy. Pierwsza grupa to spółki, które pozostaną w portfelu przez długi czas, druga grupa to spółki przeznaczone do sprzedaży w średnim okresie inwestorom lub

na rynku publicznym, trzecia grupa to spółki przeznaczone do szybkiej sprzedaży.

W przypadku pierwszej grupy Fundusz będzie uczestniczył w podniesieniu kapitału, wprowadzał inwestorów branżowych lub finansowych i ewentualnie wprowadzał na rynek publiczny, ale dopiero po zrealizowaniu programu rozwoju.

W 1998 roku Fundusz zamierza podjąć starania o wprowadzenie do publicznego obrotu 6-8 spółek oraz sprzedaży 5-6 spółek. W końcu bieżącegroku na portfel spółek wiodących ma składać się 24-26 pakietów akcji, w tym około 10 spółek publicznych.

Struktura portfela inwestycyjnego Narodowego Funduszu Inwestycyjnego

im. Eugeniusza Kwiatkowskiego S.A. wyglądała następująco:

Rysunek 11. Struktura portfela inwestycyjnego NFI im. E. Kwiatkowskiego S.A.

Fundusz sprzedał 13% Pakietu Wiodącego akcji w spółce Bolmar Tłuszcze Roślinne S.A. w Bodaczowie oraz wprowadził do publicznego obrotu dwie spółki: Zakłady Elektrod Węglowych i Izolację S.A.

Fundusz zakupił na regulowanym niepublicznym rynku pozagiełdowym akcje następujących spółek: Zakłady Chemiczne „Oświęcim” S.A., Polifarb Dębica S.A., Zakłady Chemiczne „Viscoplast” S.A., Stilon S.A.

W przyszłości Fundusz im. Eugeniusza Kwiatkowskiego zamierza zmniejszyć ilość spółek, w których posiada Udziały Mniejszościowe, obserwując poczynania Funduszy posiadających Udziały Wiodące w danej spółce lub odsprzedając niniejsze pakiety w obrocie pozagiełdowym. Fundusz zamierza w ciągu kilku najbliższych lat obniżyć wartość Udziałów Mniejszościowych do poziomu poniżej 10% wartości aktywów Funduszu.

Narodowy Fundusz Inwestycyjny Foksal S.A.

Głównym celem Narodowego Funduszu Inwestycyjnego Foksal S.A. jest prowadzenie polityki inwestycyjnej maksymalizującej wartość spółek portfela, a przez to także wartość całego Funduszu. W zakresie Pakietów Mniejszościowych Fundusz chce nabywać i sprzedawać posiadane akcje, a uzyskane w ten sposób środki inwestować w przedsięwzięcia przynoszące zysk.

Struktura portfela inwestycyjnego Funduszu wyglądała następująco:

Rysunek 12. Struktura portfela inwestycyjnego NFI Foksal S.A.

Podstawowe założenia polityki Funduszu w zakresie Udziałów Wiodących obejmują sprzedaż części lub całości Pakietów Wiodących spółek portfelowych w przypadku, gdy ocena odnośnie strategicznych kierunków rozwoju będzie wskazywać na konieczność pozyskania inwestora zewnętrznego. Obecnie prowadzone są rozmowy z potencjalnymi inwestorami w odniesieniu do następujących spółek: Elmot S.A., ZPOW Międzychód S.A.

i FPM Mikołów S.A. Fundusz podpisał umowę sprzedaży inwestorowi strategicznemu Pakietu Wiodącego akcji Konstal S.A. Zarząd Funduszu planuje wprowadzenie akcji ZM Ropczyce S.A. do publicznego obrotu. Ponadto Fundusz planuje wprowadzić do publicznego obrotu akcji kolejnych 2 lub 3 spółek Portfela Wiodącego.

Jeżeli chodzi o Udziały Mniejszościowe Fundusz planuje sprzedaż Pakietów Mniejszościowych, z których uzyskane środki chce przeznaczyć na bardziej aktywną politykę inwestycyjną. Sprzedano Pakiety Mniejszościowe w 11 spółkach, w kolejnych 5 podpisano umowy warunkowe.

Jedenasty Narodowy Fundusz Inwestycyjny S.A.

Jedenasty Narodowy Fundusz Inwestycyjny S.A. przygotował strategię na lata 1996-2005, w tym program rozwoju na lata 1997-1999. Fundusz zakłada w nim rekonstrukcję portfela spółek wiodących poprzez sprzedaż możliwie dużej liczby słabych spółek inwestorom strategicznym oraz zatrzymanie i wzmocnienie spółek posiadających potencjał wzrostowy. Będzie zwiększana płynność aktywów Funduszu poprzez wprowadzenie do obrotu publicznego dużej liczby spółek. Fundusz zamierza także powołać grupę specjalistów z zakresu bankowości inwestycyjnej, która będzie zajmowała się między innymi fuzjami i przejęciami, organizowaniem emisji, gwarancjami, wycenami akcji spółek, uczestniczeniem w prywatyzacji przedsiębiorstw.

W portfelu inwestycyjnym Funduszu można wyróżnić kilka grup, przy czym najliczniejsze są grupy przemysłu zbożowo-młynarskiego oraz przemysłu mięsno-drobiowego. Poza tym są między innymi spółki działające na rzecz górnictwa, z przemysłu metalowego, cementowo-budowlanego, producentami farb i lakierów, przedstawiciele przemysłu lekkiego.

Struktura portfela Funduszu wyglądała następująco:

Rysunek 13. Struktura portfela inwestycyjnego XI NFI S.A.

Fundusz zarządza Pakietami Mniejszościowymi w sposób pasywny. Do końca 1996 roku Fundusz podpisał 13 umów dotyczących sprzedaży posiadanych Pakietów Mniejszościowych. Również do końca roku Fundusz zdecydował się na udział w nowej emisji akcji Zakładów Hydrauliki Siłowej Ponar Wadowice S.A., w wyniku której Fundusz wielkość Pakietu Mniejszościowego będącego w jego posiadaniu zwiększyła się do 2,43%. Fundusz nabył na rynku niepublicznym 1.220 akcji Zakładów Elektrod Węglowych S.A. (Pakiet Mniejszościowy wzrósł do 2,01% akcji). Fundusz podpisał umowę w sprawie sprzedaży Wiodącego Pakietu akcji Cementowni Wierzbica S.A., w wyniku której francuski koncern Lafarge zapłacił Funduszowi 9,9 mln dolarów.

Narodowy Fundusz Inwestycyjny Piast S.A.

Narodowy Fundusz Inwestycyjny Piast S.A. przygotowując strategię podzielił spółki na cztery grupy. Do pierwszej zaliczono spółki, które mają dobre wyniki, są bardzo zyskowne, ale mają małe możliwości rozwoju. W tym przypadku Fundusz liczy na dywidendę, a w przyszłości będzie starał się sprzedać je inwestorom lub wprowadzić na giełdę. W drugiej grupie znalazły się spółki z dobrymi wynikami, mające perspektywy rozwoju, ale potrzebujące gotówki z powodu znacznych inwestycji. Dla nich Fundusz będzie starał się zdobyć kredyty, podwyższyć ich kapitał, z udziałem Funduszu lub z innymi inwestorami finansowymi.

Następna grupa to spółki „z problemami”, ale mające perspektywy rozwoju. Jednym z głównych celów Funduszu ma być pomoc tego typu spółkom poprzez pozyskanie dla nich środków finansowych w postaci kredytów, gwarancji, podwyższenia kapitału, żeby mogły zwiększyć swój potencjał. Ostatnią, czwartą grupę, tworzą spółki mające złe wyniki i niski potencjał rozwojowy. Te spółki mają być albo sprzedane inwestorom albo na przykład oddane w leasing pracowniczy.

Na cały portfel inwestycyjny Funduszu składa się 5 sektorów: chemiczny, tekstylny, samochodowy, maszynowy oraz budownictwo. Z tego branże: tekstylna, części samochodowe, chemiczna i tworzywa sztuczne przyniosły w 1996 roku około 80% sprzedaży i ponad 100% zysku (pozostałe spółki były deficytowe).

Narodowy Fundusz Inwestycyjny Fortuna S.A.

Narodowy Fundusz Inwestycyjny Fortuna S.A. określa się jako

restrukturyzacyjno - wzrostowy. Zamierza zarządzać swoim portfelem w sposób aktywny

w celu zapewnienia szybkiej realizacji inwestycji i ponownego zainwestowania dochodów. Długofalowy cel Funduszu będzie realizowany w dwóch zachodzących na siebie etapach: etap wstępny obejmujący restrukturyzację przedsiębiorstw i skoncentrowanie się na sposobach poprawy działalności spółek. Fundusz będzie koncentrował się na spółkach rokujących nadzieje na zadowalający rozwój. Etap następny obejmuje działania Funduszu na rzecz maksymalizacji wartości aktywów netto. Podniesienie wartości obecnego i przyszłego Pakietu Wiodącego zakłada między innymi następujące działania: pomoc w planowaniu działalności, pomoc finansową, pomoc marketingową oraz pomoc w zakresie zasobów ludzkich.

Struktura portfela inwestycyjnego Narodowego Funduszu Inwestycyjnego Fortuna S.A. wyglądała następująco:

Rysunek 14. Struktura portfela inwestycyjnego NFI Fortuna S.A.

Dotychczas Fundusz sprzedał Pakiety Wiodące akcji Cementowni Nowiny S.A. oraz dokapitalizował dwie spółki, wprowadzając do nich inwestorów. W Fabryce Silników Wysokoprężnych Andoria inwestor kupił 13% akcji, w Odlewni Żeliwa Ciągliwego w Drawskim Młynie inny inwestor objął akcje w podniesionym kapitale akcyjnym. Ponadto Fundusz dokonał 18 transakcji zbycia Pakietów Mniejszościowych spółek wchodzących w skład portfela. Fundusz podpisał także umowy z trzema biurami maklerskimi

o świadczeniu usług maklerskich. W styczniu 1997 roku Fundusz podpisał z Bankiem Rozwoju Eksportu S.A. umowę o świadczenie usług powierniczych w zakresie papierów wartościowych w obrocie niepublicznym.

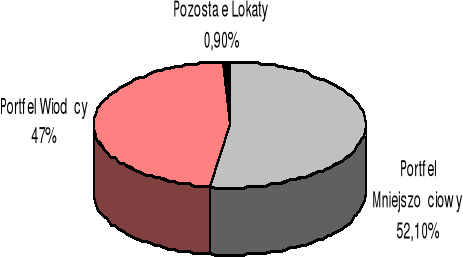

Zachodni Narodowy Fundusz Inwestycyjny S.A.

Średniookresowym celem strategii Zachodniego Narodowego Funduszu Inwestycyjnego S.A. jest zmiana struktury portfela inwestycyjnego, skoncentrowanie aktywów na akcjach spółek o dużym potencjale wzrostu. W portfelu inwestycyjnym z czasem mają pozostać tylko takie spółki z Programu Narodowych Funduszy Inwestycyjnych, które zapewniają odpowiedni wzrost wartości portfela. Aby do tego doprowadzić, Fundusz podzielił portfel na trzy grupy. Pierwszą z nich tworzą spółki o najlepszej sytuacji finansowej i dobrych perspektywach wzrostu, drugą - o średniej kondycji finansowej i trzecią - przedsiębiorstwa, znajdujące się w trudnej sytuacji ekonomicznej. Spółek z pierwszej grupy Firma Zarządzająca nie ma zamiaru sprzedawać

w okresie najbliższych paru lat. Przede wszystkim w te spółki Fundusz będzie inwestował własne środki. Drugą grupę stanowią spółki, które po restrukturyzacji stwarzają nadzieję na zapewnienie odpowiedniej stopy zwrotu. W nich będzie koncentrowała się działalność restrukturyzacyjna. Kilka z nich ma być sprzedana w ciągu najbliższych lat. Fundusz dąży jednak przede wszystkim do sprzedaży spółek z trzeciej grupy, będących w najtrudniejszej sytuacji finansowej.

z wydziałów Fabryki Maszyn Rolniczych Plimet Wrocław.