Pieniądz i banki

1. Powstanie pieniądza i banków centralnych

za wynalazców pieniądza uznaje się Sumerów - ich pieniądz miał charakter jednostek obrachunkowych a nie obiegowy (złoto i srebro było przechowywane u kapłanów, którzy ustalali ceny tych metali i wydawali potwierdzenia na glinianych tabliczkach)

pieniądz towarowy pojawił się w Babilonie w formie złotej kaczki o określonej wadze

banco - stół

kwity depozytowe - potwierdzały posiadanie depozytu

noty bankowe - zawierały przyrzeczenie bankiera zamiany danej noty na kruszec okazicielowi

paniki bankowe, wynikające z braku ograniczeń emisji pieniądza, zmusiły wiele rządów do ograniczenia przywileju emisyjnego do grupy kilku, a z czasem nawet do jednego banku powstały banki emisyjne

banki emisyjne z czasem zaczęły spełniać coraz więcej zadań stały się bankami centralnymi;

2. Euro - instytucjonalne podstawy wspólnej waluty europejskiej

System z Bretton Woods - w lipcu 1944 roku, podczas Konferencji Walutowej i Finansowej Narodów

- powołano do życia Międzynarodowy Fundusz Walutowy (MFW) i Bank Światowy

- podjęto próbę przygotowania nowego systemu walutowego system polegał na wprowadzeniu bezpośredniej wymiany na złoto jedynie dolara amerykańskiego, inne waluty systemu były wymieniane na dolara według kursu, którego dopuszczalne odchylenie

wynosiło tylko ±1%, państwa mogły stabilizować kurs swojej waluty przez zaciąganie pożyczek w MFW (system dewizowo-złoty)

- problemy Stanów Zjednoczonych z deficytem budżetowym spowodowały zawieszenie

wymienialności dolara na złoto w listopadzie 1971 roku i ostateczny upadek systemu z w marcu 1973 roku

ERM (Exchange Rate Mechanism) - Mechanizm Kursów Walutowych - program, w ramach którego kraje członkowskie Europejskiej Wspólnoty Gospodarczej zgodziły się utrzymywać parytet kursów wymiany ich walut.

- ustanowiono granice dopuszczalnych wahań kursów dla każdej pary walut jeśli zmiana kursu walutowego zbliżała się do granicy, banki centralne danych dwóch krajów interweniowały na rynku

- kłopoty ERM w 1992 roku, które doprowadziły do zachwiania całego Europejskiego Systemu Monetarnego (EMS) wymusiły zwiększenie dopuszczalnych granic wahań kursów walut do ± 15%.

EMS (European Monetary System) - Europejski System Walutowy - porozumienie, na mocy którego większość krajów Unii Europejskiej powiązała swoje waluty, by zapobiec zbyt dużym ich wzajemnym fluktuacjom.

- system został zorganizowany w 1979 roku dla stabilizowania kursów walutowych i przeciwdziałania inflacji w krajach członkowskich

- składał się on z Europejskiej Jednostki Walutowej - ECU (European Currency Unit), Mechanizmu Kursów Walutowych - ERM (Exchange Rate Mechanism), systemu

interwencyjnego i kredytowego banków centralnych oraz z Europejskiego Funduszu Współpracy Walutowej.

- ECU była jednostką waluty rozrachunkowej opartej o waluty państw uczestniczących w EMS, mającą wspierać wymianę międzynarodową w ramach Unii Europejskiej.

- we wczesnych latach dziewięćdziesiątych, system znalazł się pod presja coraz bardziej

zróżnicowanej polityki i sytuacji gospodarczej poszczególnych państw członkowskich

Traktat z Maastricht - podpisany 7 lutego 1992 roku przez dwanaście państw członkowskich Europejskiej Wspólnoty Gospodarczej, powołał do życia w jej miejsce Unię Europejską

EMU (Economic and Monetary Union, European Monetary Union) - Europejska Unia Monetarna - składowa Unii Gospodarczej i Walutowej, została faktycznie wprowadzona z dniem 1 stycznia 1999 roku.

- jedenaście krajów Unii Europejskiej przyjęło zamrożenie kursów wymiany swoich walut narodowych względem wspólnej waluty euro, z ta data zaczęła funkcjonować wspólna waluta euro, ale tylko w formie bezgotówkowej.

- od 1 stycznia 2002 roku euro zastąpiło będące w obiegu banknoty i monety walut narodowych

ERM2 (Exchange Rate Mechanism) - Mechanizm Kursów Walutowych 2 - od 1999 roku, w związku z wprowadzeniem euro, jedenaście walut Unii Europejskiej ma względem siebie kursy sztywne, czyli żadne wahania nie mogą mięć miejsca, a waluty krajów strefy euro stały się w zasadzie lokalnymi formami wspólnej waluty.

3. Instrumenty banku centralnego

Pośrednie:

operacje otwartego rynku

operacje na papierach wartościowych emitowanych przez banki centralne

interwencje na rynku walutowym

rezerwy obowiązkowe i depozyty specjalne

Bezpośrednie - odgórne narzucanie ograniczeń i zakazów:

pułapy kredytowe

wymagania co do płynności

wymagania co do struktury aktywów i pasywów

Perswazja moralna - nieformalne ustne sugestie, naciski

4. Pomiar pieniądza

podejście transakcyjne - istotą pieniądza jest tylko to, co w sposób powszechny, nieodwołalny i natychmiastowy może być wykorzystane jako środek płatniczy przy zakupie towarów i usług (zasadnicza różnica miedzy pieniądzem a innymi aktywami finansowymi)

podejście płynnościowe - wychodzi z założenia, że różne aktywa mogą spełniać funkcje pieniądza, jeśli charakteryzują się odpowiednia płynnością.

Agregaty monetarne:

M0 - pieniądz banku centralnego (zwany również bazą monetarną oraz pieniądzem wielkiej mocy) - obejmuje gotówkę (banknoty i monety) w obiegu oraz środki pieniężne na rachunkach banków komercyjnych w banku centralnym

M1 - pieniądz transakcyjny - obejmuje wartość banknotów i monet znajdujących się w obiegu oraz stan środków pieniężnych ludności i podmiotów gospodarczych na rachunkach typu a'vista, rachunkach bieżących, rachunkach czekowych

M2 - M1 + depozyty krótkoterminowe oraz stan środków na rachunkach oszczędnościowych, a także inne instrumenty finansowe, np. weksle, bony pieniężne o charakterze krótkoterminowym

M3 - M2 + depozyty, obligacje i inne papiery wartościowe średnio- i długoterminowe

„Komar”

I.1.1. Zakres i forma ingerencji państwa

Formułowane są skrajne opinie: od całkowitego wyeliminowania udziału państwa aż po jego rozszerzanie w kształtowaniu gospodarki. Na tle stosunków politycznych wygląda to tak:

liberałowie - postulują szeroki zakres swobody w gospodarce, co prowadzi do ograniczenia sprawiedliwości w podziale dochodu i majątku,

socjaliści - postulują szerszy zakres udziału państwa w gospodarce i ograniczenie swobody w jej kształtowaniu oraz więcej sprawiedliwości, czyli akcenty położone są na role pracy w procesie gospodarowania,

konserwatyści - podkreślają bardziej znaczenie kapitału, postulują jego uprzywilejowanie.

I.1.2. Wyborcze cykle polityczne /koniunkturalne/

Wyborcze cykle polityczne w dziedzinie sprawowania rządów przez partie polityczne towarzyszą cyklicznemu kształtowaniu się poglądów na gospodarkę. Oznacza to, że wynik wyborów jest uzależniony od sytuacji gospodarczej.

(Liberałowie walczą o wolny rynek, niski poziom inflacji wtedy podburzeni pracownicy wybierają socjalistów, którzy obiecują poprawę warunków pracy i sprawiedliwy podział podczas rządów socjalistów rośnie inflacja, ponieważ ich polityka jest bardzo ekspansywna ludzie wybierają liberałów, aby uregulowali gospodarkę itd.)

I.1.3. Przykłady czynników produkcji:

ziemia (grunty oraz surowce naturalne)

kapitał (dobra służące do produkcji innych dóbr np. budynki, maszyny, urządzenia)

praca (wysiłek ludzki)

wiedza (know-how) nowoczesne podejście

I.1.4. Rynkowe mechanizmy samoregulujące

Na rynku spotykają się konsumenci i producenci, aby dokonać wymiany dóbr i usług za pomocą ich ceny. Tu następuje samoczynna koordynacja działalności obu grup, zmierzająca do równowagi popytu i podaży, przy odpowiednim poziomie cen.

I.1.5. Funkcje ceny

Funkcja oceny -wskazuje na gotowość nabywców do zapłaty określonej ceny, nabywcy oceniają dobro lub usługę przez pryzmat ceny, po stronie producentów cena określa koszty wytwarzania

Funkcja stymulacyjna -skłania producentów do zwiększania podaży dóbr i usług

Funkcja informacyjna - dotyczy zarówno zachowania i oceny nabywców, jak i wytwórców za pośrednictwem ceny dóbr i usług

Funkcja koordynacyjna - polega na zrównoważeniu podaży i popytu za pomocą mechanizmu cen

Funkcja sterowania - polega na właściwym rozmieszczeniu czynników produkcji za pomocą ich ceny

Funkcja substytucyjna - polega na wyborze przez przedsiębiorstwo korzystnych czynników produkcji na podstawie ich ceny (wysokie koszty zaangażowania pracy skłaniają do jej zastąpienia kapitałem)

Funkcja innowacyjna - skłania do stosowania coraz nowszych rozwiązań technologicznych

I.1.6. Formy zakłóceń funkcjonowania rynku

zakłócenia konkurencji - monopole

nastawienie przedsiębiorców na zysk - brak chęci do podnoszenia socjalnych kosztów funkcjonowania gospodarki

brak sprawiedliwego podziału dochodu

brak lub ograniczona odpowiedzialność przedsiębiorcy za spowodowane zanieczyszczenie środowiska

I.1.7. Podstawowe zadania państwa i jego zadania dodatkowe.

Udział państwa nie może zastępować mechanizmów rynkowych, lecz uzupełniać je!

Zadania państwa:

prawne określenie ram funkcjonowania rynku (określenia reguł wymiany dóbr i usług z całym systemem umów i zabezpieczeniem ich wykonania)

dostarczanie dóbr i usług publicznych, których wytwarzanie dla gospodarki prywatnej jest nieopłacalne

dostarczanie dóbr i usług publicznych do których państwo jest ustrojowo zobowiązane

dążenie do zachowania sprawiedliwości w podziale dochodu i majątku (chodzi o zapewnienie jednostkom lub gospodarstwom domowym dochodu na poziomie minimum egzystencji)

dążenie do zneutralizowania ujemnych skutków cyklu koniunkturalnego (wysokiej inflacji i wysokiego bezrobocia)

koordynacja planów inwestycyjnych w skali makroekonomicznej (zbytnie ograniczanie konsumpcji na rzecz inwestycji powoduje spadek motywacji do pracy i napięcia społeczne, z drugiej strony trudno zapewnić wzrost konsumpcji bez inwestycji)

I.2.1. Istota, fazy i okresy trwania cyklu koniunkturalnego

Cykl koniunkturalny - zjawisko występowania w gospodarce wahań aktywności gospodarczej, charakteryzuje się zmianami wskaźników ekonomicznych (np. wielkość produkcji, poziom cen, zatrudnienie, eksport, import).

Wzrost gospodarczy jest zakłócany na skutek rozminięcia się popytu i zdolności produkcyjnych.

W literaturze wymieniane są 3 okresy trwania cyklu koniunkturalnego:

Krótkoterminowy (4 lata, tzw. cykl Juglara),

Średnioterminowy (11 lat, tzw. cykl Mitchella),

Długoterminowy (ok. 50 lat, tzw. cykl Kondratieffa).

Można wyodrębnić 4 fazy cyklu koniunkturalnego:

Faza wzrostu |

rośnie zatrudnienie, dochód, popyt i wielkość pieniądza |

|

czynniki produkcyjne są stopniowo pełniej wykorzystywane wzrost skłonności do inwestowania |

|

opinia publiczna reaguje optymistycznie na tempo i przejawy wzrostu |

Faza wysokiej koniunktury |

znacząca przewaga popytu nad podażą wzrost stopy inflacji |

|

potencjał produkcyjny jest w pełni wykorzystany, a pracobiorcy domagają się podwyższenia płac stopniowe osłabienie zainteresowania inwestowaniem zwolnienie tempa wzrostu PKB |

|

faza boomu naznaczona jest zbliżającą się depresją stopniowo opinia publiczna jest coraz bardziej sceptyczna |

Faza depresji |

- wywołana jest ograniczeniem inwestycji spadek podaży dóbr inwestycyjnych i wzrost bezrobocia - spadają zyski przedsiębiorców spadek dochodów pracowniczych - dochody nabywców i ich popyt stopniowo maleją |

|

wywołuje to nastroje pesymistyczne |

Faza kryzysu |

spadek inwestycji, jak i popytu na dobra konsumpcyjne oraz wzrost bezrobocia |

|

- potencjał produkcyjny nie jest wykorzystany - banki dysponują wysokimi rezerwami, lecz nie ma popytu na kredyt |

|

nastroje depresji |

I.2.2. Problem tzw. Magicznego Trójkąta.

Magiczny Trójkąt stanowi stabilizacja cen, pełne zatrudnienie i równowaga bilansu płatniczego. Są to postulaty polityki gospodarczej, w których kompromis nie jest łatwy. Pomiędzy poszczególnymi elementami tego trójkąta nie ma harmonii, lecz jest konflikt z powodu konkurencji między nimi:

Stabilizacja cen nie oznacza stałych cen (ceny jednych dóbr i usług mogą rosnąć, a innych spadać), chodzi w tym przypadku o stabilność cen przeciętnych. Należy przyjąć, że stabilne ceny to jeden z podstawowych warunków funkcjonowania gospodarki rynkowej.

Zapewnienie wysokiego poziomu zatrudnienia, nie oznacza ograniczenia polityki do pełnego wykorzystania pracy, lecz również innych czynników produkcji. Idealnym zjawiskiem byłaby sytuacja braku bezrobocia, gdyż jest ono niekorzystne (powoduje szerzenie się ubóstwa, napięć społecznych, konieczności stosowania transferów budżetowych o charakterze socjalnym)

Równowaga bilansu płatniczego jest możliwa gdy nadwyżka eksportu nad importem kształtuje się na poziomie 1% do 2% produktu krajowego brutto

Jak widać wszystkie trzy postulaty są bardzo ważne i trudno doprowadzić do kompromisu między nimi.

I.2.3. Polityka fiskalna w kształtowaniu koniunktury (automatyczne stabilizatory)

Do arsenału środków polityki fiskalnej należą przede wszystkim podatki i wydatki budżetowe.

polityka podatkowa:

dostosowanie wpływów budżetowych do kształtowania się koniunktury

podwyższane lub obniżane są stawki podatkowe albo też zmieniana jest podstawa opodatkowania

oddziaływanie za pośrednictwem podatków na popyt konsumpcyjny i inwestycyjny oraz na wielkość oszczędności

państwo wykorzystuje w tym zakresie przede wszystkim podatki dochodowe i podatek od wartości dodanej

wydatki budżetowe:

zwiększenie wydatków osobowych i socjalnych ma bezpośredni wpływ na wielkość popytu konsumpcyjnego

publiczne wydatki inwestycyjne pozwalają na zwiększenie produktu krajowego brutto

Metody polityki fiskalnej, stosowane do kształtowania koniunktury:

Podmiot |

Ożywienie popytu |

Ograniczenie popytu |

Gospodarstwa domowe |

- obniżenie zaliczek w podatku dochodowym - tymczasowe obniżenie stawek podatku dochodowego - wypłata dodatku koniunkturalnego |

- podwyższenie zaliczek w podatku dochodowym. - tymczasowe podwyższenie stawek podatku dochodowego - pobór podatku koniunkturalnego |

Przedsiębiorstwa |

- obniżenie zaliczek podatku - tymczasowe obniżenie stawek podatku - wypłata dodatku koniunkturalnego, inwestycyjnego |

- podwyższenie zaliczek podatku - tymczasowe podwyższenie stawek podatku - pobór dodatku koniunkturalnego |

Państwo |

- tworzenie nadwyżek budżetowych dla zwiększenia popytu - zwiększenie zleceń inwestycyjnych

|

- ograniczenie wydatków budżetowych dla ograniczenia popytu - ograniczenie zaciągania kredytów - zobowiązanie instytucji ubezpieczeniowych do lokowania środków w banku centralnym |

Zagranica |

- ochrona interesów handlu zagranicznego przez zwiększenie lub ograniczanie wymiany |

|

I. 3. 1. Funkcje pieniądza:

środek płatniczy - umożliwia regulowanie zobowiązań i zaciąganie oraz spłatę kredytu

środek tezauryzacji - umożliwia tworzenie oszczędności

środek wymiany - wymiano towarowo- usługowa

miernik wartości - miernik wartości towarów

I. 3. 2. Rola banku centralnego

emisja pieniądza

refinansowanie innych banków

kształtowanie podażą banków komercyjnych

określanie stopy rezerwy obowiązkowej i stóp procentowych

kasowa obsługa budżetu państwa

administrowanie rezerwami walutowymi i zasobami złota oraz dewizami

utrzymanie stabilności systemu bankowego

kontrola finansowa innych banków, kontrola ich wypłacalności

I. 3. 3. Namiastka pieniądza

To przede wszystkim obrót bezgotówkowy w zamkniętym obiegu rozliczeń, np. w przedsiębiorstwie, w formie kredytu handlowego, w formie kart kredytowych (pieniądz plastikowy) itp. (pieniądz pełni rolę abstrakcyjną jako jednostka rachunkowa)

I. 3. 4. Pieniądz banku centralnego, rezerwa minimalna (obowiązkowa) i pieniądz banków komercyjnych.

Pieniądz banku centralnego - wierzytelności banków komercyjnych lub podmiotów poza bankowych deponowane w banku centralnym (mogą mieć postać pieniądza gotówkowego lub wierzytelności na żądanie)

Pieniądz banków komercyjnych (pieniądz żyrowy) - wierzytelności na żądanie podmiotów poza bankowych deponowane w banku komercyjnym (wierzytelności te mogą być zamienione na gotówkę albo dysponowane w formie przelewów lub czeków)

Rezerwa minimalna - cześć depozytów, które bank komercyjny jest zobowiązany utrzymywać na rachunku w banku centralnym. Bank centralny może określić wysokość rezerwy minimalnej banków komercyjnych. Rezerwa ta może być oprocentowana lub nieoprocentowana. Rezerwa minimalna ma na celu zapewnienie stabilizacji gospodarczej.

I. 3. 5. Czynniki kształtujące podaż pieniądza

rezerwa minimalna

cześć depozytów, które bank komercyjny jest zobowiązany utrzymywać na rachunku w banku centralnym, wyższa stopa mniejsza podaż pieniądza

polityka stopy dyskontowej

określenie przez bank centralny stopy redyskonta weksli i stopy lombardowej, wyższa stopa mniejsza podaż pieniądza

polityka otwartych rynków (operacje otwartego rynku)

kupno i sprzedaż przez bank centralny papierów wartościowych, sprzedaż papierów wartościowych przez bank centralny mniejsza podaż pieniądza

system kursów walutowych

system kursów stałych (ustalane na podstawie decyzji organów państwa - kurs może być zrównoważony, nadwartościowy lub podwartościowy) lub system kursów zmiennych (kształtowane przez podaż i popyt bez oddziaływania państwa - możliwe jest ukształtowanie kursu równowagi)

redyskongenty

górne granice sprzedaży weksli bankowi centralnemu przez banki komercyjne ustalane przez bank centralny indywidualnie dla poszczególnych banków komercyjnych w zależności od stanu ich bilansu, cel zapewnienie płynności finansowej bankom komercyjnym

popyt inwestycyjny

zatrudnienie

ceny

Rodzaje polityki pieniężnej:

restrykcyjna - zmniejszenie podaży pieniądza

ekspansywna - zwiększenie podaży pieniądza

I. 4. 1. Pojęcie i podziały dochodu

Dochód:

zapłata z tytułu świadczenia pracy lub kapitału albo bieżące transfery (np. renty, świadczenia na wypadek choroby)

uzyskiwane przez osobę, gospodarstwo domowe oraz przedsiębiorstwo w danym okresie czasu z rożnych źródeł - dobra i usługi (dochód w naturze) lub kwoty pieniężne

Z punktu widzenia podstawy roszczenia:

Dochód kontraktowy - wynika z umowy o pracę, najmu, dzierżawy itp.,

Dochód rezydualny - stanowi wynik działalności przedsiębiorstwa w postaci zysku.

W zależności od siły nabywczej:

Dochód nominalny

Dochód realny

Z punktu widzenia mikro- i makroekonomicznego :

Mikro - dotyczy gospodarstw domowych, których dochód kształtuje się pod wpływem zarówno popytu jak i podaży,

Makro - uwzględnia oddziaływanie inwestycji na wzrost popytu i w konsekwencji na wzrost dochodu.

Podział dochodu:

podział funkcjonalny - dokonuje się miedzy czynnikami produkcji - pracą (wynagrodzenie za pracę) i kapitałem (kwota osiągniętego zysku); podstawowym kryterium tego podziału jest uczestnictwo poszczególnych czynników produkcji w procesie gospodarowania

podział osobisty - uwzględnia wysokość i rozdysponowanie dochodu między osoby lub grupy, w tym przypadku uwzględniany jest dochód całkowity pochodzący z różnych źródeł (podział dochodu wg pochodzenia, płci, kwalifikacji, wykształcenia)

I. 4. 2. Dochód a zysk

Dochód - kojarzony z osobą osiągającą lub wydatkująca go stanowi syntezę właściwości ekonomicznych i osobistych (socjalnych) chodzi o zdolność do osiągania dochodu, tj. stan zdrowia, wiek, wykształcenie, kwalifikacje

Zysk - stanowi nadwyżkę przychodów nad kosztami działalności jest zjawiskiem wybitnie ekonomicznym, nie ma cech socjalnych

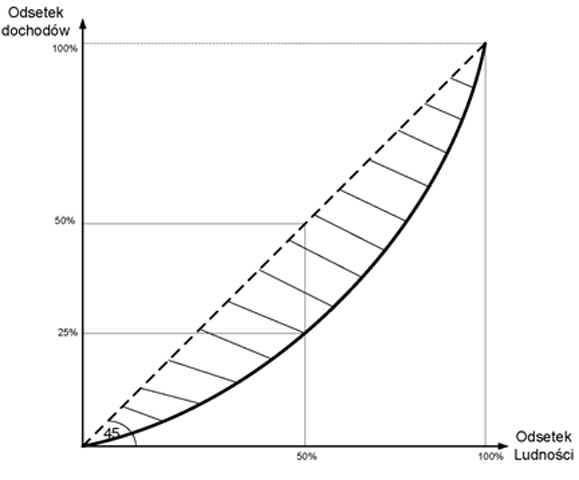

I. 4. 3. Krzywa Lorenza

Narzędzie do badania nierówności w rozkładzie dochodu. Przedstawia w sposób graficzny, jaki jest udział podmiotów gospodarczych w osiąganym dochodzie.

Na osi x prezentuje się zatrudnienie, a na osi y wysokość osiągniętego dochodu

Im krzywa jest bliżej linii 45° tym sprawiedliwszy podział dochodu.

I. 4. 4. Rola oszczędności i inwestycji

Oszczędności - odroczenie konsumpcji przez dobrowolne lokowanie dochodu na rachunkach bankowych lub jego przechowywanie pozabankowe. Z tytułu lokowania dochodu na rachunkach bankowych oszczędzający otrzymuje odsetki, które powinny kompensować stopę inflacji i stanowić źródło dochodu.

Paradoks oszczędnościowy - wyznacza granicę oszczędzania, polega on na tym, że: oszczędzający spodziewają się powiększenia dochodu spadek popytu (jeden z czynników recesji) banki obniżają odsetki od wkładów oszczędnościowych skłanianie oszczędzających do zwiększenia wydatków konsumpcyjnych

Inwestycje - inwestowanie kapitału w celu jego pomnożenia

Cechy inwestycji :

powodują dokonywanie wydatków w dłuższym okresie, z którymi jest związane oczekiwanie późniejszych zysków

są źródłem tworzenia majątku

są warunkiem kształtowania się przyszłej konsumpcji

I. 4. 5. Pojęcie dochodu narodowego

Globalne dochody osiągane w ciągu roku z tytułu zatrudnienia lub z majątku przez podmioty w danym kraju. Wielkość dochodu narodowego jest wskaźnikiem potencjału gospodarczego danego kraju i dla finansów publicznych stanowi źródło dochodów budżetowych.

Udział podatków w dochodzie narodowym jest wskazówką o zakresie interwencji państwa w gospodarce.

II. 1. 1. Podmioty finansów publicznych:

Państwo (organy władzy publicznej, organy administracji rządowej, organy kontroli państwowej i ochrony prawa, sądy i trybunały)

Samorządy terytorialne (gminy, powiaty, samorząd województwa)

Działalność parafiskalna (fundusze celowe, różnego rodzaju organizacje i związki, do których przynależność pewnych grup zawodowych jest obligatoryjna i taki też charakter maja pobierane od członków składki)

II. 1. 2. Państwo w gospodarce jako władca i jako przedsiębiorstwo

Jako władca

- reguluje gospodarkę, realizuje zadania za pomocą różnych form przymusu

- decyzje są arbitralne (np. gromadzenie dochodów w formie podatków) i jednostronne (dokonywanie wydatków w formie transferów lub subwencji)

Jako przedsiębiorstwo

- jest producentem oraz nabywcą dóbr i usług

- jest istotnym czynnikiem organizującym życie gospodarcze (wprowadza regulacje prawne warunków prowadzenia różnego rodzaju działalności)

II. 1. 3. Optimum Pareto

Taki podział dostępnych dóbr, że nie można poprawić sytuacji jednego podmiotu (dostarczyć mu większej ilości dóbr) nie pogarszając sytuacji któregokolwiek z pozostałych podmiotów (nikt nie odnosi korzyści cudzym kosztem).

Mechanizmy rynkowe nie uwzględniają w wielu przypadkach Optimum Pareto, przez interwencje państwa są uzasadnione.

II. 1. 4. Przykłady zawodności mechanizmów rynkowych:

Monopole

- ograniczona konkurencja wpływa na poziom kosztów i ceny świadczonych usług, odbija się to niekorzystnie na sytuację materialną odbiorców towarów i usług, którzy pozbawieni są wyboru

Sektorowe ograniczenie konkurencji - branże

- np. przemysł lotniczy, hutnictwo lub w energetyka w tych branżach występuje silna koncentracja w jednym lub kilku przedsiębiorstwach, które opanowują rynek

Przestrzenne ograniczenie konkurencji - regiony

- w grę wchodzą koszty transportu i koncentracja siły roboczej istnieje wówczas sieć powiązań między najbliżej położonymi przedsiębiorstwami

Ograniczenie konkurencji z powodu technologii wytwarzania

- np. ogrzewanie miasta przez jedną lub dwie elektrociepłownie, zaopatrzenie w energię elektryczną lub gaz może się odbywać za pośrednictwem jednego tylko przedsiębiorstwa

Dobra nierentowne

- istnieje grupa dóbr, które w następstwie funkcjonowania mechanizmu rynkowego nie są w ogóle wytwarzane lub w ograniczonych ilościach (np. produkcja sprzętu wojskowego lub służącego bezpieczeństwu wewnętrznemu kraju)

Przerzucanie kosztów

- przedsiębiorstwa prywatne w swojej działalności powodują powstanie kosztów, których nie chcą ponosić (np. koszty związane z zanieczyszczeniem środowiska), ich przerzucenie w cenach towarów lub usług mogłoby doprowadzić do ich nieopłacalności

Obawa przed ryzykiem

- odnosi się to w znacznym stopniu do usług ubezpieczeniowych i kredytowych, gdzie w wielu przypadkach niezbędna jest interwencja państwa dla zapewnienia bezpieczeństwa transakcjom tego rodzaju, iInaczej może dochodzić do niewypłacalności instytucji ubezpieczeniowych i bankowych.

Brak komplementarności produkcji

- np. niewielkie szanse będą na uruchomienie produkcji samochodów, gdy nie będzie temu towarzyszyć odpowiednia produkcja opon, akumulatorów lub szyb

Brak lub zniekształcenie informacji

- informacje rynkowe mają charakter mikroekonomiczny nie dają wglądu w kształtowanie się koniunktury

- informacje dotyczące walorów dobra lub usługi mogą być zniekształcane na skutek strategii marketingowej

- regulacje prawne wymuszają na przedsiębiorcach, by informacje o towarze lub usłudze odpowiadały rzeczywistym ich walorom

II. 1. 5. Polityczny charakter udziału państwa w gospodarce

Udział państwa w gospodarce następuje w wyniku decyzji politycznych, podejmowanych przez parlament, rząd i inne organy. Nie można go oceniać przez pryzmat kształtowania się dochodów i kosztów oraz zysku, co jest charakterystyczne dla gospodarki prywatnej.

II. 1. 6. Założenia polityki socjalnej.

- poprawa życia i warunków pracy

- wyrównywanie szans i eliminowanie dysproporcji

- podnoszenie poziomu sfery kultury życia obywateli

- zwolnienia od podatków lub ulgi podatkowe dla podmiotów mniej zamożnych lub uboższych

- państwo nie musi kierować się zyskiem, dlatego świadczone dobra publiczne mogą być nieodpłatne, częściowo odpłatne lub nieodpłatne

II. 1. 7. Klasyfikacja dóbr publicznych

Cechy dóbr publicznych:

- służą ogółowi

- finansowane z podatków i opłat

- dostępne niezależnie od gotowości zapłaty

- zaspokajają potrzeby zbiorowe

- ogólno dostępne

Klasyfikacja dóbr publicznych:

Dobra publiczne (czyste) - dostępne dla wszystkich, w momencie nabycia dobra jest bezpłatne (np. wojsko), brak konkurencyjności ze strony dóbr prywatnych

Dobra społeczne - nieodpłatność w momencie nabycia, równolegle funkcjonują te same dobra dostępne z sektora prywatnego (np. szkoły podstawowe)

Dobra społeczno-prywatne - mogą występować w formie instytucji prywatnej, ale są częściowo dofinansowywane ze środków publicznych (np. szpitale, przychodnie medyczne)

II. 1. 8. Potrzeby zbiorowe i ich zaspokajanie

Zbiorowe potrzeby zaspakajane są przez państwo za pomocą budżetu. Potrzeby te są zaspokajane poprzez dostarczanie przez państwo dóbr i usług publicznych. Podział tych dóbr i usług może odbiegać od reguł stosowanych przez gospodarkę prywatną, zwłaszcza w zakresie kształtowania odpłatności i dostępności. Zaspokajanie zbiorowych potrzeb ma nie tylko aspekt ekonomiczny, lecz również polityczny i socjalny. (Decyzje są podejmowane w oparciu o inne kryteria niż te przyjęte przez przedsiębiorstwa)

II. 2. 1. Rynek gospodarczy na rynek polityczny

Rynek gospodarczy |

Rynek polityczny |

- kupujemy praktycznie codziennie - decyzje indywidualne - decyzje odwoływalne - środki gromadzone w następstwie sprzedaży dóbr i usług - najbardziej efektywny, gdy występuje konkurencja |

- okresowy (co jakiś czas są wybory) - decyzje większości - decyzje nieodwoływalne - finansowany przymusowo z pieniędzy podatników - najbardziej efektywny, gdy jest oligopolem |

II. 2. 2. Wybór polityczny (public choice)

Teoria wyboru społecznego. Posługuje się tymi samymi prawami, jakich ekonomiści używają do analizy ludzkich zachowań na rynku.

Analiza kosztów i korzyści decyzji podejmowanych przez państwo (polityków). Ważny jest konflikt między preferencjami społeczeństwa, a preferencjami polityków.

II. 2.3. Tryb uzyskiwania informacji do decyzji

Preferencje jednostki lub grup społecznych można ustalić poprzez:

badania opinii publicznej

w toku demokratycznych wyborów

II. 2.4. Demokracja bezpośrednia a reprezentatywna

bezpośrednia |

reprezentatywna |

- bezpośrednie podejmowanie decyzji państwowych lub ich wykonywanie przez ogół obywateli - formy: referendum, inicjatywa ludowa, weto ludowe |

- decyzje podejmują przedstawiciele społeczeństwa wybrani w wyborach

|

- oddaje opinię ludzi w danej chwili

- możliwość głosowania w każdej sprawie według własnego uznania, niezależnie od stanowiska partii politycznych - odporność na różnego typu naciski, korupcję i inne czynniki |

- oddaje opinię ludzi w chwili ostatnich wyborów - brak możliwości głosowania w pojedynczej sprawie odmiennie niż wybrana partia polityczna - decyzje mogą być uzależnione od lobbystów i korupcji |

II. 2.5. Wady i zalety jednomyślności i woli większości

|

jednomyślność |

wola większości |

„+” |

- spełnia postulaty Optimum - Pareto, gdyż preferencje wszystkich uczestników wyboru są uwzględnione - każda osoba uczestnicząca w akcie wyborczym ma znaczący wpływ na jego wynik |

- krótki czas podejmowania decyzji

|

„-„ |

- albo nie dochodzi do podjęcia decyzji w ogóle, albo trwa to bardzo długo - wystarczy jedna osoba do odrzucenia programu |

- preferencje mniejszości nie są uwzględnione - świadomość wyborcy może być ograniczana przez socjotechniczne zabiegi programowe partii politycznych, w rezultacie wyborca może głosować na opcję, której w zasadzie sprzeciwia się (paradoks aktu wyboru - wynik wyboru silnie zależny od procedury wyborczej) |

II. 2.6. Preferencje środka i cykliczne większości

Najczęściej decydują wyborcy plasujący się w środku skali preferencji, gdyż jest ich najwięcej, a formułowane postulaty nie mają charakteru skrajnego.

Cykliczne większości - zmiany preferencji co do programów politycznych, nie zawsze prowadzą do ujawnienia się preferencji wyborców.

II. 2.7. Paradoks wyborczy (Concordeta) i sposoby łagodzenia jego oddziaływania.

Wynik wyborów zależy od kolejności, w jakiej jest dokonywany.

Paradoks polega na tym, że A wygrywa z B, a B wygrywa z C, jednak przy zestawieniu A i C wygrywa C, zamiast A.

Teoria niemożliwości Arrowa - sytuacja w której nie można określić społecznych preferencji.

Sposoby łagodzenia tej teorii:

ograniczenie liczby alternatyw wyborczych (lecz nie wszystko jest tylko białe lub czarne)

w praktyce dąży się do tzw. logrollingu

II. 2.8. Logrolling (koalicje)

Logrolling - wymiana głosów, którą uzyskuje się przez zawiązywanie koalicji dla łączenia różnych preferencji wyborców i podjęcia zrównoważonych decyzji politycznych, stanowią one niekiedy optymalną możliwość kierowania sprawami państwa.

W zakresie logrollingu dostrzegalny jest wyraźny wzrost wydatków publicznych i wydłużenia czasu podejmowania decyzji.

II. 2.9. Zmiany preferencji a cykle wyborcze.

Między interesami wyborców a ich reprezentantami może dochodzić do konfliktów. Wybory odbywają się bowiem raz na 4 lub 5 lat i w tych okresach mogą się zmieniać preferencje.

II. 2.10. Koszty podejmowanych decyzji

negatywnie wpływają na pokonaną w wyborach mniejszość - pominięcie ich potrzeb

koszty kształtują się na poziomie zerowym jedynie w przypadku konieczności jednomyślności

najwyższe koszty powodowane są przez decyzje podejmowane w trybie zwykłej większości

im mniejsze wymagania w zakresie trybu podejmowania decyzji, tym ich koszty są wyższe.

koszty decyzji politycznych mogą ujemnie wpływać na efektywność funkcjonowania rynku i na alokację zasobów.

II. 2. 11. Wpływ dominacji środka wyborczego

Głównym zadaniem partii politycznych jest utrzymanie lub zdobycie władzy. Partie badają opinie wyborców, by na ich podstawie opracować programy. Gdy preferencje wyborców kształtują się pośrodku np. między socjalizmem, a konserwatyzmem, partie będą unikały formułowania programów o ekstremalnych preferencjach.

II. 2. 12. Manipulowanie opiniami wyborców.

Partie są zainteresowane manipulowaniem opinii wyborców, by kształtować je w pożądanym kierunku. Dlatego programy partii politycznych są:

ogólnikowe

przypominają zespół iluzji wyborczych (np. obietnica obniżenia podatków i równoczesnego zwiększenia subwencji)

wpływają na emocje, przemawiają do wyobraźni

II. 2. 13. Ucieczka od programów długoterminowych

Najwięcej zyskują politycy, którzy formułują ogólne obietnice zbieżne z opinią publiczną w danym okresie. Dlatego mało jest programów długoterminowych i perspektywicznych. Dla polityków wygodniejsze i pewniejsze są programy tzw. małych kroków. Politycy liczą przy tym na zapomnienie przez wyborców złożonych im obietnic.

II. 2. 14. Koszty i korzyści z wyborów.

Dla wyborcy ważne jest to, by:

koszty wyborców były niskie (niskie podatki)

obiecane korzyści z tytułu dostępu do dóbr publicznych wysokie (wysokie subwencje)

II. 2. 15. Pozycja biurokracji i prawo Parkinsona

Pracownicy administracji publicznej (biurokracja):

do nich należy wykonywanie decyzji o tworzeniu i podziale dóbr i usług publicznych

ich pozycja nie zależy od wyników wyborów

nie tylko wykonują decyzje organów państwowych, lecz sami formułują swoje interesy (walczą o utrzymanie silnej pozycji materialnej i prestiżu oraz władzy)

mają monopol na podejmowanie decyzji o dobrach publicznych

nie zwracają uwagi na efektywność podejmowanych decyzji, po prostu wydają otrzymane środki z budżetu

korekta nieefektywnych decyzji na drodze nadzoru pozostaje w kręgu monopolisty, co rodzi bezkarność

Prawo Parkinsona - wykonywanie zadań wydłuża się, wypełniając cały czas pracy. Jeżeli urzędnik ma określony czas na wykonanie danego zadania, zadanie to zostanie wykonane w możliwie najpóźniejszym terminie.

II. 2. 16. Grupy nacisku (lobbyści)

Podstawowym ich zadaniem jest wywieranie nacisku na organy podejmujące decyzje w zakresie dóbr publicznych.

Formy grup nacisku:

organizacji zbiorowych (przyjmują własny statut, warunki przyjmowania członków, zasady finansowania itp.)

grupy nieformalne (tworzą się w zależności od interesów, które należy przedstawić grupie politycznej i domagać się ich włączenia do podejmowanych decyzji) skład jest zmienny i uzależniony od rodzaju prezentowanych interesów i ich pilności

Mogą być obligatoryjne lub dobrowolne.

Grupy nacisku mogą oddziaływać pośrednio w mediach wywierając wpływ na opinię publiczną, wpływać na tok legislacyjny i prowadzone negocjacje i kształtować potencjał wyborczy i mobilizować wyborców na rzecz określonej partii.

II. 3. 1. Istota funkcji finansów publicznych (alokacyjnej, redystrybucyjnej i stabilizacyjnej)

Funkcja alokacyjna

- polega na rozmieszczeniu wyprodukowanych dóbr publicznych

- szczupłość zasobów składnia do efektywnej alokacji

- w gospodarce rynkowej o prawidłowej alokacji decyduje system cen

- zadaniem funkcji alokacyjnej jest doprowadzenie do takiego rozdziału zasobów, który umożliwił by podniesienie poziomu ogólnego dobrobytu

- polega na transferze zasobów w formie opodatkowania sektora prywatnego na rzecz publicznego

Funkcja redystrybucyjna (rozdzielcza)

- podział pierwotny przez rynek (kierujący się wykształceniem, rzadkością zasobów) może charakteryzować się nierównością

- podział wtórny za pomocą finansów publicznych, w sposób przymusowy

- spełnia postulat sprawiedliwego podziału dochodu (każda jednostka powinna dysponować dochodem na poziomie zapewniającym socjalne minimum egzystencji) - uzupełnienie dochodów warstw uboższych

- postulat równości szans w dostępie do dóbr i usług

- podstawowe narzędzia:

- podatek dochodowy (opodatkowanie uzależnione od wielkości dochodu)

- podatek od spadków i darowizn (ulgi dla najbliższej rodziny)

- podatki od spożycia (najsilniej dotyka warstwy mniej zamożne)

- transfery socjalne

- subwencjonowanie przedsiębiorstw

Funkcja stabilizacyjna

- działania antycykliczne

- tworzenie warunków makroekonomicznych dla pełnego wykorzystania czynników produkcji (wysokie zatrudnienie przy stabilnym poziomie cen)

- instrumenty:

- zwiększenie podatków ograniczenie popytu

- zwiększenie wydatków budżetowych zwiększenie popytu

II. 3. 2. Kolizja między funkcjami finansów publicznych

Nie jest możliwe spełnienie wszystkich funkcji. Musimy dokonać wyboru, które funkcje zrealizujemy w pełni, a które niedostatecznie.

III. 1. 1. Składowe budżetu publicznego

Przez budżet publiczny należy rozumieć zarówno budżet państwowy, jak i budżet samorządowe. Stanowi on program zarządzania państwem.

III. 1. 2. Definicja budżetu

Budżet jest zestawieniem dochodów i wydatków państwa na okres roku kalendarzowego lub gospodarczego (tzw. roku budżetowego). Istotne jest uwzględnienie w budżecie preferencji i obietnic wyborczych. Stanowi on nie tylko finansową podstawę rządzenia, lecz jest także instrumentem kontroli działalności organów wykonawczych.

III. 1. 3. Budżet jako akt prawny, fundusz i plan finansowy.

akt prawny

budżet jest określony na dany rok w ustawie budżetowej, ustawa budżetowa określa dochody i wydatki państwa na okres roku kalendarzowego, dochody i wydatki ustalone są na podstawie obowiązujących norm prawnych

fundusz

zbiornica środków - środki wpływają do budżetu i z niego wypływają

plan finansowy

plan przyszłych dochodów i wydatków państwa, jest planem dyrektywnym (nakłada na organy finansowe i innych wykonawców obowiązek zrealizowania dochodów w zaplanowanej wysokości)

III. 1. 4. Problem autoryzacji politycznej

Budżet jako najważniejszy publiczny plan finansowy wymaga autoryzacji politycznej przez parlament i ciała przedstawicielskie samorządu terytorialnego w formie ustawy lub uchwały.

W konsekwencji organy te są zobowiązane do jego wykonania.

III. 1. 5. Zasady budżetowe - istota

Zasady budżetowe - postulaty odnoszące się do budżetu

Zasada uprzedniości

postuluje uchwalenie budżetu przed rozpoczęciem roku budżetowego, prawo budżetowe przewiduje rozwiązania w okresie przejściowym między upływem terminu do uchwalenia budżetu a faktycznym terminem uchwalenia. Można tu wymienić następujące formy rozwiązań:

- prowizorium budżetowe - tymczasowa i skrócona ustawa budżetowa

- prerogacja budżetu -przedłużenie ważności budżetu ubiegłorocznego

- prowadzenie gospodarki budżetowej na podstawie projektu budżetu - to rozwiązanie stosuje się, gdy ta sama partia ma większość w rządzie i w parlamencie.

- upoważnienie rządu do dokonywania niezbędnych wydatków w okresie przejściowym - dotyczy to w szczególności nakładów na ustawowo przewidziane urządzenia (szkoły, szpitale, itp.) i zobowiązania wynikające z ustaw. Wydatki tez dotyczą też finansowania inwestycji, zaopatrzenia, świadczeń i pomocy uwzględnionych w budżecie poprzedniego roku.

Zasada zupełności

postuluje odrębne ujęcie wszystkich dochodów i wydatków - budżetowanie brutto, polegające na tym, że dochody i wydatki nie są ujęte saldem, lecz w całości

Zasada jedności

postuluje, by dochody i wydatki organu publicznego były ujęte w jednym budżecie (w jednym akcie). Zasada jedności budżetu ma dwa aspekty - formalny (budżet powinien być zawarty w jednej ustawie budżetowej) i materialny (wpływy budżetowe powinny tworzyć jeden fundusz, z którego dokonywane są wydatki).

Zasada specjalizacji

postuluje, aby dochody i wydatki budżetowe były odpowiednio uporządkowane. Specjalizacja budżetu ma trzy aspekty:

- rzeczowy (rodzajowy) - w budżecie dochody są ujęte według źródeł, zaś wydatki według przeznaczenia

- ilościowy - polega na ujęciu w budżecie dochodów i wydatków w określonych kwotach

- czasowy - ujęte w budżecie dochody i wydatki mogą być wykonywane tylko w okresie obowiązywania ustawy budżetowej

Zasada ogólności

postuluje, aby dochodów budżetowych nie wiązano bezpośrednio z określonymi wydatkami, lecz wysłużyły pokryciu całości wydatków budżetowych.

Zasada jawności

postuluje ujawnienie budżetu w fazach planowania, uchwalania i wykonywania budżetu, chodzi o udostępnienie budżetu obywatelom

Zasada równowagi budżetowej

oznacza takie ukształtowanie wydatków, aby nie przekraczały one wysokości dochodów tzn., aby nie wystąpił deficyt budżetowy, w praktyce zasada ta jest trudna do utrzymania.

IV. 1. 1. Dochody a wpływy budżetowe (z wykładu)

Środki publiczne - wszystkie wpływy budżetowe (dochody + przychody)

Dochody - charakter bezzwrotny (nowe fundusze pozyskane przez państwo) np. podatki, środki z UE

Przychody - charakter zwrotny - wpływy ze spłat udzielonych kredytów, wpływy z prywatyzacji

IV. 1. 2. Źródła dochodów podstawowe i uzupełniające.

Podstawowa forma dochodów budżetowych:

wpływy z tytułu podatków

Uzupełniające formy dochodów budżetowych:

opłaty

dochody z publicznej działalności zarobkowej

składki ubezpieczenia społecznego

pożyczki publiczne

dochody z emisji pieniądza

IV. 1. 3. Państwo podatkowe, interwencjonizm państwowy

Państwo podatkowe - państwo kształtuje stosunki gospodarcze, finansowe, polityczne i socjalne przez podatki pobierane od przedsiębiorstw i gospodarstw domowych.

Kwota podatków określa zarazem stopień ograniczenia popytu przedsiębiorstw i gospodarstw domowych na rzecz zwiększenia popytu państwa. Ma to istotne znaczenie dla pozycji państwa w gospodarce rynkowej.

Interwencjonizm państwowy - polityka aktywnego oddziaływania państwa na przebieg procesów gospodarczych

IV. 1. 4. Definicja i rodzaje opłat.

Opłaty to jedna z form, w jakiej pobierane są dochody budżetowe.

Można rozróżnić trojakiego rodzaju opłaty:

opłaty będące podatkami (brak charakteru ekwiwalentnego, np. opłata klimatyczna)

opłaty będące cenami (pobierane w zamian za świadczenie wzajemne, są w pełni ekwiwaletne, np. opłata za gaz, wodę)

opłaty administracyjne (opłaty pobierane z tytułu czynności urzędowych)

IV. 1. 5. Rodzaje dochodów z działalności zarobkowej państwa:

oferowanie usług komunikacyjnych i zaopatrzeniowych

oferowanie usług banków i kas oszczędnościowych

udziały w działalności zarobkowej innych podmiotów,

z dzierżawy gruntów itp.

Wpływy z takiej działalności zarobkowej stanowią dochody budżetów lokalnych.

IV. 1. 6. Charakter składek na ubezpieczenie społeczne

mają charakter obowiązkowy i są wtedy zbliżone do podatków

istnieje relacja między nimi a otrzymywanymi świadczeniami

trudno wskazać zindywidualizowaną ekwiwalentność

gdy składki te stanowią dochody budżetu państwowego to wówczas budżet jest zobowiązany do finansowania ryzyka ubezpieczeniowego

IV. 1. 7. Pożyczki publiczne

mogą być zaciągane w sposób przymusowy lub dobrowolny

mogą być zaciągane w kraju lub za granicą

tworzą iluzję ułatwionego zwiększenia dochodów (ma to charakter doraźny)

IV. 1. 8. Renta emisyjna

Różnica między kosztami emisji pieniędzy a ich nominalną wartością.

IV. 2. 1. Definicja podatku

Podatek - jest świadczeniem:

pieniężnym - pobierany w pieniądzu, a nie w naturze

przymusowym - jest obowiązkowy, obejmuje każdego

nieodpłatnym (nieekwiwalentnym) - niekoniecznie otrzymasz tyle ile zapłaciłeś

ogólnym - nie ma z góry określonego celu na co zostanie wydany

bezzwrotnym - nie podlega zwrotowi na rzecz podmiotu, od którego został pobrany

nakładanym przez państwo i samorząd terytorialny.

IV. 2. 2. Podmiot podatku, płatnik, inkasent

Podmiot podatku - podatnik - osoba fizyczna, prawna lub nie posiadająca osobowości prawnej zobowiązana do zapłacenia podatku.

Płatnik - osobą opłacającą podatek

w sensie prawnym - osoba odpowiedzialna za prawidłowe obliczenie, pobranie i przekazanie podatku właściwym organom

w sensie ekonomicznym -osoba ponosząca faktycznie podatek (ma to miejsce w przypadku przerzucenia podatku przez podatnika na inne osoby, np. podatek VAT)

Inkasent - osoba obowiązana do pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu, nie ponosi odpowiedzialności za prawidłowe nalczenie podatku

IV. 2. 3. Przedmiot podatku i postacie dochodu.

Przedmiot podatku - zjawisko lub zdarzenie, z którym łączy się obowiązek opłacenia podatku.

zjawisko |

zdarzenie |

dochód grunt kapitał lokal spadek darowizna |

osiągnięcie dochodu nabycie gruntu posiadanie kapitału posiadanie lokalu otrzymanie spadku otrzymanie darowizny |

Z punktu widzenia ekonomicznego przedmiotem podatku jest dochód w trakcie jego tworzenia i podziału. W tym zakresie rozróżnić można:

I. Dwie fazy tworzenia dochodu :

wstępną postacią dochodu jest przychód - są nim osiągnięte środki pieniężne z danego źródła przychodów bez potrącania kosztów ich uzyskania

w kolejnej fazie następuje ustalenie kosztów uzyskania przychodu, jeżeli przychód jest wyższy od kosztów jego uzyskania dochód (nadwyżka przychodu nad kosztami jego uzyskania), w przypadku odwrotnym strata

II. Dwie fazy jego podziału:

wydatkowany na konsumpcję - jeżeli w cenach nabywanych dóbr i usług jest zawarty podatek, to opodatkowany jest dochód w toku wydatkowania

„zakrzepnięty” w postaci majątku - jeżeli obciążony będzie dochód w „zakrzepłej” postaci, to oznacza to opodatkowanie majątku.

IV. 2. 4. Podstawa opodatkowania

Podstawa podatku - wartościowo lub ilościowo określony przedmiot podatku. Podstawa podatku służy określeniu jego wysokości.

Wartościowo - określony w złotych obrót, dochód, majątek

Ilościowo - podstawa określona w sztukach, w długości, według powierzchni lub wagi

IV. 2. 5. Stawka podatkowa procentowa i kwotowa.

Stawka podatkowa - wyrażona w procencie lub kwocie wysokość podatku jaką pobiera się od danej podstawy opodatkowania np. 10% od 1 mln zł dochodu lub 60 zł od 1 kg kawy.

IV. 2. 6. Skala podatkowa

Skala podatkowa - zespół stawek i podstaw podatkowych, o skali mówimy, gdy występują dwie lub więcej stawek i podstaw podatkowych (np. PIT, akcyza na samochody uzależniona od pojemności silnika)

IV. 2. 7. Stawki proporcjonalne, stałe

stały stosunek do podstawy opodatkowania

zmiany podstawy opodatkowania nie powodują zmiany stawki podatkowej

stosowane są przede wszystkim w podatkach obciążających przychód oraz dochód wydatkowany (konsumpcję) - np. podatek VAT

IV. 2. 8. Stawki (skale) progresywne

tempo wzrostu stawki jest szybsze od tempa wzrostu podstawy opodatkowania

system korzystniejszy dla osób uboższych

Progresja globalna (stopniowa lub schodkowa) - do całej podstawy opodatkowania stosuje się jedną stawkę podatkową, przez co podstawa ta jest opodatkowana w sposób globalny. Wywołuje to dwa skutki:

w granicach przedziałów podstaw opodatkowania następuje gwałtowny i nieuzasadniony wzrost podatku

w ramach podstaw opodatkowania obciążenie ma charakter proporcjonalny

Międzystopie (stopa pośrednia) - łagodzi zjawisko gwałtownego i nieuzasadnionego wzrostu podatku na granicach przedziałów podstaw opodatkowania.

Np.: stawka 3% dla dochodu do 2000 i stawka 4 % dla dochodu powyżej 2000

Gdy dochód wynosi 2001 2000 * 3% + 1 zł (to co zostało nad 2000)

Międzystopie stosuje się do czasu, gdy podatnikowi podlegającemu pod wyższą stopę pozostanie po potraceniu podatku kwota wyższa, niż podatnikowi, którego dochody są opodatkowane stawką niższą.

Progresja ciągła (szczeblowana) polega na podziale podstawy opodatkowania na części i stosowaniu do każdej z nich osobnej stawki podatkowej.

Np.: stawka 3% dla dochodu do 2000 i stawka 4 % dla dochodu powyżej 2000

Gdy dochód wynosi 2001 2000 * 3% + 1 * 4%

IV. 2. 9. Progresja pośrednia i bezpośrednia

Progresja pośrednia polega na tym, że skala podatkowa najpierw uwzględnia minimum wolne od podatku (minimum egzystencji), a po nim następuje strefa proporcjonalna i dopiero po przekroczeniu pewnego poziomu podstawy opodatkowania jest stosowana progresja.

Progresja bezpośrednia polega na tym, że skala podatkowa jest całkowicie progresywna.

W zakresie progresji bezpośredniej można rozróżnić trzy jej formy:

liniowa - równomierny wzrost podatku

przyspieszona - silniej obciąża wysokie dochody

opóźniona - łagodzi obciążenia wysokich dochodów

IV. 2. 10. Zimna progresja.

Progresja „zimna” pojawia się wówczas, gdy bez zmiany stawek i realnej podstawy opodatkowania obciążenie podatkowe rośnie. Jest to związane najczęściej z inflacyjnym (nominalnym) wzrostem dochodu.

IV. 2. 11. Stawki regresywne i degresywne

Stawki regresywne - są odwróconą progresją, gdyż rosną w miarę obniżania się podstaw opodatkowania.

Stawki degresywne - łączone z progresją, w zasadzie są one stawkami proporcjonalnymi, ale przy niskich podstawach opodatkowania przekształcają się w progresywne (rzadko stosowane w praktyce).

IV. 2. 12. Zdolność płatnicza i sprawiedliwość pozioma i pionowa

Zdolność płatnicza - istotny czynnik kształtujący strukturę podatków. Postulat uzależnienia obciążenia na rzecz budżetu od zdolności do płacenia podatku lub opłaty. Nie wiadomo co ma być kryterium określającym zdolność płatniczą, posiadany majątek, dochód czy konsumpcja

Sprawiedliwe rozłożenie ciężaru podatkowego:

Sprawiedliwość pozioma - gdy podmioty znajdujące się w podobnej sytuacji będą jednakowo obciążone

Sprawiedliwość pionowa - podmioty dysponujące wyższym dochodem powinny płacić wyższe podatki.

IV. 2. 13. Klasyfikacja podatków:

W zależności od fazy tworzenia i podziału dochodu:

przychodowe - podatek przemysłowy, od gruntów, od kapitału

dochodowe - PIT, CIT

od konsumpcji - VAT, akcyza

majątkowe - częściowe lub całkowite obciążenie majątku

W zależności od uwzględnienia aspektu socjalnego:

podmiotowe (osobiste) - uwzględniają zdolność płatniczą (stan rodziny, wiek, stan zdrowotny) mają aspekt socjalny, np. PIT, podatek od spadków i darowizn

przedmiotowe (rzeczowe) - nie uwzględniają cech osobistych podatnika, np. VAT

W zależności od przerzucalności podatku:

bezpośrednie - podatnik i płatnik to osoby identyczne

pośrednie - podatki przerzucane, np. podatek VAT jest przerzucany na konsumenta

Ze względu komu przypadają podatki:

państwowe - są dochodami budżetu państwa

samorządowe - są dochodami budżetów samorządu terytorialnego

IV. 2. 14. Zasady podatkowe Adama Smitha

Zasada równości

By każdy był opodatkowany stosownie do wysokości dochodu lub wartości majątku, wszyscy podatnicy uzyskujący taki sam dochód powinni być tak samo traktowani, bez żadnych przywilejów (zasadą powszechnego opodatkowania)

Zasada pewności

By podatnik miał możliwość dokładnego poznania ciążących na nim podatków (w celu skalkulowania opłacalności działalności) tylko łagodzenia podatków jest możliwe w ciągu trwania roku podatkowego, inne zmiany musza być ustalone przed jego rozpoczęciem

Zasada dogodności

Podatki powinny być pobierane w takim czasie i w taki sposób, aby podatnikowi było najdogodniej je zapłacić

Zasada taniości

Podatki powinny być ściągane jak najmniejszym kosztem, aby ich efekt skarbowy był jak największy. W przeciwnym razie wzrastające koszty poboru podatków pociągają za sobą automatycznie zwiększenie samych podatków, dla zrównoważenia ponoszonych kosztów ich poboru.

IV. 2. 15. Funkcje podatków

fiskalna - główne źródło dochodów budżetu państwa, gwarantują finansowanie wydatków publicznych

redystrybucyjna - podatki są instrumentem przesuwania dochodów pomiędzy różnymi grupami społecznymi

stymulacyjna - podatki są wykorzystywane przez państwo w celu oddziaływania na decyzje podmiotów gospodarczych

IV. 3. 1. Mentalność a moralność podatkowa.

Mentalność podatkową - zbiorowa reakcja społeczna na opodatkowanie

Moralność podatkowa - indywidualne reakcje na opodatkowanie

IV. 3. 2. Uchylanie się od podatku, zapobieżenie opodatkowaniu (unikanie), doścignięcie podatku

Uchylanie się od podatku:

Nielegalne - zatajenie prowadzenia działalności opodatkowanej, fałszowaniu dokumentów mających znaczenie dla wymiaru podatku, składaniu fałszywych zeznań, zawyżanie kosztów uzyskania przychodów

Legalne:

Zapobieżenie opodatkowaniu - w przypadku podatku od spożycia można ograniczyć konsumpcję lub kupować dobra nie opodatkowane, opodatkowanie pracy może skłonić przedsiębiorców do zastępowania jej maszynami w procesie wytwarzania, przedsiębiorcy mogą wytwarzać dobra niżej opodatkowane

Doścignięcie podatku - dla utrzymania dochodu i warunków życia na nie zmienionym poziomie zwiększa się czas pracy lub jej wydajność

IV. 3. 3. Wpływ podatków na konsumpcję , oszczędności /inwestycje i ceny

podatki ograniczają konsumpcję, ponieważ gospodarstwa domowe posiadają mniej środków (efekt substytucyjny)

opodatkowanie odsetek może doprowadzić do ograniczenia skłonności do oszczędzania, równocześnie zmniejszając inwestycje

podatki często są przerzucane na nabywców stąd mogą spowodować wzrost cen

IV. 3. 4. Krzywa Laffera

Ukazuje związek między poziomem stawki podatkowej a wysokością wpływów podatkowych.

Przy stawce podatkowej zerowej lub 100% nie ma w ogóle wpływów podatkowych. Stawki mieszczące się między stawką zerową a 100% powodują wzrost wpływów podatkowych, ale tylko do pewnego punktu, po przekroczeniu którego następuje spadek wpływów.

Obniżenie stawki podatkowej powoduje wzrost wpływów podatkowych. Natomiast ekstremalnie wysokie stawki podatkowe powodują rozszerzenie działalności w „szarej” strefie.

IX. 1. 1. Pojęcie długu publicznego:

Kredyty zaciągnięte przez państwo i samorząd terytorialny. Stanowią one istotne źródło dochodów budżetowych. Od podatków różni je konieczność spłaty wraz z odsetkami.

IX. 1. 2. Systematyka długu według kredytobiorcy, kredytodawcy i rodzaju długu.

Kredytobiorcy - państwo i samorząd terytorialny

Kredytodawcy - banki komercyjne, instytucje ubezpieczeniowe, gospodarstwa domowe, przedsiębiorstwa krajowe, instytucje i przedsiębiorstwa zagraniczne

Rodzaje długu:

Ze względu na źródło finansowania:

dług krajowy

dług zagraniczny

Ze względu na kryterium terytorialne:

dług rządowy

dług samorządowy

Ze względu na kryterium czasu:

dług krótkoterminowy (do 1 roku)

dług średnioterminowy (od 1 roku do 2 lat)

dług długoterminowy (powyżej 2 lat)

IX. 1. 3. Dług krajowy a zagraniczny

Dług krajowy |

Dług zagraniczny |

- zaciągany u podmiotów rodzimych - obciążają krajowy produkt społeczny

- często zaciągany aby spłacić dług zagraniczny

|

- zaciągany u podmiotów zagranicznych - nie obciążają krajowego produktu społecznego - zaciągane są wówczas, gdy brakuje w kraju możliwości kredytowania lub są one stosunkowo za skromne |

IX. 2. 1. Prawne granice zadłużenia

Podstawę do zaciągania kredytu przez państwo i samorząd terytorialny tworzą postanowienia konstytucji, ustawa o finansach publicznych i ustawodawstwa o samorządzie.

Konstytucja Rzeczypospolitej Polskiej nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń, w następstwie których państwowy dług publiczny przekroczy 3/5 wartości produktu krajowego brutto, zakaz finansowania deficytu budżetu państwa poprzez zaciąganie zobowiązań w banku centralnym

Ustawa o finansach publicznych określa ogólne zasady zaciągania długu, emisji papierów wartościowych i zarządzania długiem Skarbu Państwa, a także procedury ostrożnościowe

IX. 2. 2. Równowaga gospodarcza jako granica

Zadłużenie nie powinno naruszać równowagi gospodarczej. Skoro granica zostaje przekroczona w przypadku zakłócenia równowagi gospodarczej przez kredyt, to wówczas kiedy on tej równowadze służy, nie ma przekroczenia granicy.

IX. 2. 3. Uzasadnione kredytowanie wydatków, analiza kosztów i korzyści

Uzasadnione kredytowanie:

umożliwiające lepsze wykorzystanie możliwości produkcyjnych

umożliwiające rozwinięcie i poprawę produkcji

umożliwiające właściwszy podział produktu społecznego

Analiza korzyści i kosztów -przeprowadzenie symulacji form finansowania działalności publicznej za pomocą podatków i kredytu co pomoże ocenić korzyści i koszty, np.:

działalność inwestycyjna może być finansowana z kredytów, ponieważ wiąże się z przyszłymi wpływami budżetowymi, co pomoże sfinansować jego spłatę

zadania o charakterze bieżącym nie dają możliwość sfinansowania kredytu, więc zawsze będą powodowały obciążenie przyszłych wpływów podatkowych

IX. 2. 4. Granice fiskalne (odsetki do wpływów, odsetki do wydatków)

relacja odsetek do wielkości wpływów podatkowych - ustalenie udziału odsetek we wpływach podatkowych (przeznaczenie znacznej części wpływów na spłatę odsetek kredytu stanowi zagrożenie)

relacja odsetek do wielkości wydatków budżetowych - ustalenie udziału odsetek w wydatkach budżetowych (przeznaczenie znacznej części wydatków na obsługę długu stanowi zagrożenie)

relacja odsetek do PKB

IX. 2. 5. Znaczenie wzrostu PKB

wskaźnik PKB jest uznawany za jedną z najważniejszych wielkości makroekonomicznych gdyż pozwala pokazać trendy, spróbować ocenić w jakim stadium cyklu koniunkturalnego znajduje się gospodarka

wzrost PKB oznacza zazwyczaj dobry stan gospodarki, wzrost produkcji przemysłowej, przypływ inwestycji zagranicznych, wzrost eksportu

przypływ inwestycji zagranicznych i wzrost eksportu powodują zwiększenie popytu na walutę narodową ze strony zagranicy, co wyraża się we wzroście jej kursu

utrzymujący się wzrost PKB może przejść w fazę "przegrzania gospodarki" wzrost tendencji inflacyjnych

IX. 2. 6. Międzypokoleniowe rozłożenie spłaty długów

Wiąże się z obciążaniem przyszłych pokoleń kosztami długów zaciąganych obecnie lub ze spłatą starego długu publicznego przez obecne pokolenia.

W chwili zaciągania kredytu należy zastanowić się nad długoterminowymi skutkami, zwłaszcza w zakresie ograniczenia konsumpcji i inwestycji przyszłych pokoleń. Zbyt doraźne zaciąganie kredytu publicznego może mieć niekorzystne skutki długoterminowe, o czym politycy zapominają, gdyż kierują się skutecznością taktyki wyborczej.

IX. 2. 7. Kryteria fiskalne i monetarne z Traktatu z Maastricht (z wykładu)

Fiskalne: ,

deficyt budżetowy nie może przekraczać 3% PKB danego kraju

dług publiczny nie może przekraczać 60% PKB danego kraju

Monetarne:

inflacja w państwie starającym się o członkostwo obserwowana przez cały rok przed procesem kwalifikacyjnym nie może być większa niż 1,5 punktu procentowego od średniej inflacji w trzech państwach o najniższym jej poziomie

długoterminowa stopa procentowa nie może być większa niż 2 punkty procentowe od średniej stóp procentowych w trzech państwach UE o najniższej inflacji

IX. 3. 1. Finansowanie wydatków zwyczajnych i nadzwyczajnych

Wydatki zwyczajne powinny być finansowane wyłącznie z bieżących wpływów podatkowych.

Wydatki nadzwyczajne mogą być finansowane ewentualnie kredytem.

Do wydatków nadzwyczajnych zalicza się:

wydatki samofinansujące się i rentowne inwestycje

wydatki, z których korzyści są długoterminowe

wydatki wymagające natychmiastowego sfinansowania i dla których nie można znaleźć odpowiednich wpływów podatkowych

IX. 3. 2. Zalety i wady kredytu publicznego

Zalety:

kredyt źródłem finansowania instrumentów kształtowania koniunktury, zwłaszcza zatrudnienia (robót publicznych) w okresach recesji i depresji

kredyt alternatywnym sposobem finansowania nadzwyczajnych wydatków budżetowych

Wady:

kredyt prowadzi do erozji dyscypliny budżetowej - równowaga budżetowa schodzi na dalsze miejsce (lekkomyślność w podejmowaniu decyzji, nieodpowiedzialność),

nieproduktywny charakter wydatków budżetowych, który może być potęgowany przez finansowanie ich za pomocą kredytu

kredyt zaciągany przez państwo i samorząd redukuje rozmiary inwestycji prywatnych, gdyż są oni konkurentami na rynku kredytowym

kredyt może prowadzić do zwiększenia inflacji, gdy kredytodawcy zechcą osiągnąć zysk w wyniku podwyższenia odsetek

może powodować ograniczenie tworzenia kapitału prywatnego (transfer zasobów z sektora prywatnego do publicznego)

spłata długu stanowi obciążenie dla podatników i może powodować redukcję zadań finansowanych z budżetu

IX. 3. 3. Zadłużenie a inflacja (efekt samospłatny)

Na ogół państwowe obligacje i papiery wartościowe opiewają na stałe oprocentowanie, które uwzględnia stopę inflacji. Prognozowanie długoterminowej stopy inflacji może prowadzić do błędnych ocen, gdy inflacja rośnie szybciej od stopy oprocentowania pożyczki, wówczas kredytodawca ponosi realne straty następuje obniżenie siły nabywczej długu (realnie trzeba spłacić mniej)

Dlatego z punktu widzenia kredytodawcy korzystniejsze są pożyczki krótkoterminowe.

IX. 3. 4. Moratorium, konwersja, repudiacja

Moratorium - odroczenie spłaty - państwo nie spłaca zaciągniętego długu ponieważ nie może lub nie chce - zmienia się tylko warunek terminu, jest to decyzja jednostronna, o której decyduje dłużnik

Konwersja - przymusowa lub dobrowolna zmiana dotychczas obowiązujących warunków pożyczki (np. oprocentowania, terminu lub warunków spłaty) dokonana na mocy porozumienia z pożyczkodawcą

Repudiacja - jednostronna odmowa uznania długu zagranicznego przez dłużnika, zazwyczaj używa się, aby nastraszyć i wrócić do negocjacji, a w konsekwencji do konwersji długu

X. 1. 1. Koncepcje zakresu wydatków:

Partie socjalistyczne i socjaldemokratyczne - opowiadają się za możliwie szerokim udziałem państwa w kształtowaniu działalności. Interwencjonizm państwowy obejmuje gospodarkę, zabezpieczenie społeczne, oświatę i naukę oraz zdrowie, w szczególności szeroki zakres nacjonalizacji gospodarki. Taką postawę partii można tłumaczyć nieufnością do jednostki, skłonnością do szerokiej kontroli publicznej i w części dążeniem do zabezpieczenia materialnego szerokich warstw ludności zwłaszcza uboższej. Powoduje to zwiększenie kosztów funkcjonowania państwa przez nadmiernie rozbudowany aparat administracyjny

Konserwatyści - także opowiadają się za szerszym udziałem państwa w kształtowaniu działalności

Liberałowie i liberalni demokraci - opowiadają się za ograniczeniem interwencjonizmu państwowego. Przede wszystkim akcentują znaczenie rynku w kształtowaniu działalności gospodarczej zwracają uwagę na fundamentalne znaczenie własności prywatnej, konkurencji i swobód obywatelskich. Pozwala to na ograniczenie kosztów działalności publicznej. Jednakże i taki program ma swoje ujemne strony, gdyż zaniedbuje warstwy, które z różnych powodów nie mogą sobie poradzić, np. z powodu podeszłego wieku, złego stanu zdrowia, dużej liczby dzieci na utrzymaniu itp.

X. 1. 2. Postulat subsydiarności.

Zgodnie z postulatem zadania powinny być wykonywane na terenie ich położenia lub oddziaływania. Jeżeli znaczenie zadań wykracza poza ramy lokalne, to powinny one być realizowane przez organy wyższego stopnia. W postulacie subsydiarności zawarte jest założenie decentralizacji działalności publicznej.

X. 1. 3. Zadania podstawowe a lokalne

Podstawowe zadania, o istotnym znaczeniu, są zastrzeżone dla państwa, np. zadania dotyczące obrony, bezpieczeństwa wewnętrznego, wymiaru sprawiedliwości, planowania gospodarki, nauki i kultury

Zadania o znaczeniu lokalnym są w gestii samorządu terytorialnego, np. oświata, ochrona zdrowia, opieka społeczna, gospodarka komunalna

X. 1. 4. Dobra wg zasady wykluczenia ceny:

dobra publiczne (o specyficznym charakterze, w zakresie których całkowicie zawodzi postulat wykluczenia ceny)

dobra merytoryczne (gdzie częściowo może być uwzględniona zasada wykluczenia ceny np. ochrona zdrowia)

dobra prywatne (w ich zakresie w pełni uwzględniony jest postulat ceny, np. odzież, żywność).

X. 2. 1. Prawo Wagnera - stałego wzrostu wydatków

Wraz z rozwojem społecznym, władze publiczne (zwłaszcza państwowe) zgłaszają popyt na coraz większe dochody i dokonują coraz większych wydatków, gdyż potrzeby zbiorowe rosną szybciej niż indywidualne. Przyczyny to m. in. wzrost ludności i coraz bardziej skomplikowane struktury państwowe.

X. 2. 2. Ukryte formy wydatków

Ukryte formy wydatków - państwo w ukrytej formie uczestniczy w kształtowaniu działalności publicznej, gdyż nie znajduje to bezpośredniego odzwierciedlenia w wydatkach budżetowych - chodzi o to, że nakłady w rzeczywistości są kierowane na zatrudnienie personelu i zakupy rzeczowe, a nie bezpośrednio do podmiotu otrzymującego świadczenie.

X. 2. 3. Przyczyny wzrostu wydatków:

Rosnący dochód na 1 mieszkańca - państwo dla podniesienia atrakcyjności dóbr publicznych ponosi coraz większe wydatki na ich wytworzenie

Przemiany technologiczne - państwo w ślad za postępem technicznym musi modernizować wyposażenie administracji, szkolnictwa, szpitali itp., równocześnie państwo jest inicjatorem postępu technicznego w dziedzinie zbrojeń, badań kosmosu, ochrony środowiska

Zmiany demograficzne - odmłodzenie (wzrost wydatków na oświatę) lub starzenie się społeczeństwa (wzrost wydatków na opiekę medyczną, system emerytalny)

Koszty świadczeń publicznych - spowodowane rozbudowanym aparatem administracji publicznej

Urbanizacja - skupienie dużej liczby ludności w miastach, wyłania cały szereg potrzeb np. potrzeba bezpieczeństwa, rozbudowa infrastruktury

X. 2. 4. Normowanie wydatków względem zadań.

Normowanie polega na określeniu wielkości nakładów na poszczególne zadania. Np. w dziedzinie wydatków na oświatę ustala się normę w przybliżeniu na 1 ucznia i następnie te liczbę mnoży przez liczbę uczniów, by określić kwotę planowanych wydatków.

Na skutek postępu technicznego administracja, szkolnictwo i szpitale wymagają coraz większych inwestycji, na które trudno normować wydatki. Pojawiają się rozbieżności między normowanymi wydatkami na działalność bieżącą a nienormowanymi nakładami na działalność inwestycyjną.

X. 3. 1. Kategorie wydatków publicznych:

Wydatki osobowe

wynagrodzenie osób zatrudnionych w sektorze publicznym

Wydatki na zakupy w ramach zleceń publicznych (wydatki rzeczowe)

przeznaczone na zakup dóbr i usług na rynku (np. projekty architektoniczne, transportowe, ekspertyzy instytucji naukowych) - zazwyczaj pod postacią zleceń publicznych (aby wybrać najkorzystniejsze warunki)

Transfery socjalne na rzecz gospodarstw domowych

transfery środków budżetowych na rzecz gospodarstw domowych, podstawowym celem jest zwiększenie siły nabywczej gospodarstw domowych i dofinansowanie warstw uboższych

Subwencje dla przedsiębiorstw

stanowią składnik gospodarki rynkowej, ich celem jest przeniesienie siły nabywczej z budżetu na przedsiębiorstwa bez świadczenia wzajemnego; formy subwencji: ulgi, zwolnienia podatkowe, premie, dodatki

X. 3. 2. Zasady transferów budżetowych:

zasada subsydiarności - najpierw należy wykorzystać wszelkie możliwości samopomocy ze strony rodziny i znajomych, a dopiero po wyczerpaniu ich możliwości należy zwrócić się o pomoc ze środków publicznych.

zasada przyczynowo-skutkowa - określa przyczyny konieczności przyznania pomocy; wyrównanie dochodu następuje dopiero po ustaleniu przyczyn jego obniżenia bądź utraty

zasada ubezpieczenia, zabezpieczenia i opieki - kształtuje w różny sposób publiczne świadczenia socjalne:

Ubezpieczenie - indywidualne finansowanie ryzyka w formie składek ubezpieczeniowych, w zamian za składki instytucje ubezpieczeniowe wypłacają świadczenia

Zabezpieczenie - nie jest związane z żadnym świadczeniem pieniężnym w postaci składek, lecz stanowi jednostronny obowiązek państwa do kompensowania ujemnych skutków zdarzeń (np. świadczenia na rzecz ofiar wojny, napadów terrorystycznych)

Opieka - dotyczy przypadków szczególnych, gdy samopomoc jest nieskuteczna, pomocy udziela się wszystkim potrzebującym środków do życia

X. 3. 3. Powody subwencjonowania przedsiębiorstw:

branże i regiony zagrożone strukturalnie

- np. górnictwo, hutnictwo, przemysł stoczniowy i tekstylny

- charakterystyczne dla tych branż są duża liczba zatrudnionych, skupienie przestrzenne, niemożność modernizacji z własnych środków przedsiębiorstw

- na skutek spadku cen i wzrostu kosztów wytwarzania następuje wzrost bezrobocia

- zadaniem subwencji jest tworzenie alternatywnych rozwiązań - inwestycje, tworzenie nowych miejsc pracy, rozbudowa infrastruktury.

łagodzenie uzależnienia gospodarki od zagranicy

finansowanie badań i rozwoju - usprawnienie produkcji i dystrybucji oraz obniżenie kosztów

redystrybucyjne przesłanki subwencjonowania:

- wspieranie rozwoju regionalnego (zapewnienie mieszkańcom odpowiedniego poziomu dochodu i warunków życia)

- osiągnięcie zysku, gdy towary lub usługi są sprzedawane na poziomie kosztów bądź poniżej (tylko subwencja może zapewnić zysk przedsiębiorstwu)

- celowość obniżenia ceny sprzedaży, by rozszerzyć krąg nabywców

- zapewnienie pracownikom odpowiedniego poziomu wynagrodzenia.

X. 4. 1. Granice wydatków - zbieżności z długiem

Trudno określić granice wydatków, gdyż brakuje powszechnie uznanych kryteriów ich wytyczenia. W zależności od tego jaka partia sprawuje rządy, taki będzie zakres interwencji państwa. Pociąga to za sobą określone koszty. Szeroka interwencja państwa oznacza w zasadzie wysokie podatki i wydatki publiczne oraz zadłużenie. Z kolei ograniczona interwencja może oznaczać niższe podatki i wydatki publiczne.

X. 4. 2. Sposoby ograniczania wydatków publicznych.

Wydatki publiczne mogą być ograniczone w następstwie:

prywatyzacji finansowania działalności (zastępowanie podatków opłatami)

prywatyzacji produkcji (zwiększenie efektywności wytwarzania dóbr przez powierzenie go sektorowi prywatnemu)

sprzedaży przedsiębiorstw państwowych (by zwiększyć wpływy podatkowe i ograniczyć wydatki. Ich sprzedaż sektorowi prywatnemu pozwala na ich opodatkowanie)

liberalizacji warunków rynkowych (ograniczenie monopolistycznej pozycji przedsiębiorstw publicznych)

Ustawa „Prawo bankowe”

1. Definicja banku (art. 2)

Osoba prawna utworzoną zgodnie z przepisami ustaw, działającą na podstawie zezwoleń uprawniających do wykonywania czynności bankowych obciążających ryzykiem środki powierzone pod jakimkolwiek tytułem zwrotnym (bank musi posiadać także inne środki poza swoimi)

2. Określenia bank i kasa (art. 3)

Można ich używać jedynie wtedy, gdy spełnia się odpowiednie warunki, wyjątki:

gdy jednoznacznie wynika, że jednostki nie wykonują czynności bankowych (np. bank pomysłów)

wyraz „kasa” może być także używany w nazwie jednostki, która na podstawie odrębnej ustawy gromadzi oszczędności oraz udziela pożyczek pieniężnych osobom fizycznym zrzeszonym w tej jednostce

3. Definicje (art. 4):

bank krajowy - bank mający siedzibę na terenie Rzeczypospolitej Polskiej

bank zagraniczny - bank mający siedzibę poza terytorium Unii Europejskiej

międzynarodowa instytucja finansowa - międzynarodowe publiczne podmioty, utworzone przez co najmniej dwa kraje UE

karta płatnicza - uniwersalne pojęcie na kartę kredytową (uprawniającą do dokonywania wypłaty lub zapłaty z wykorzystaniem kredytu) i kartę gotówkową (uprawniającą do wypłaty gotówki lub dokonywania zapłaty)

pieniądz elektroniczny - wartość pieniężna stanowiąca elektroniczny odpowiednik znaków pieniężnych, jest możliwy do przekształcenia na pieniądz gotówkowy

instytucja finansowa - podmiot niebędący bankiem ani instytucją kredytową, którego podstawowa działalność będąca źródłem większości przychodów polega na wykonywaniu działalności gospodarczej w zakresie np.:

- nabywania i zbywania udziałów lub akcji (domy maklerskie, fundusze inwestycyjne)

- udzielania pożyczek ze środków własnych (np. PROVIDENT)

- udostępniania składników majątkowych na podstawie umowy leasingu (firmy leasingowe)

- świadczenia usług w zakresie nabywania i zbywania wierzytelności (firmy factoringowe)

- udzielania gwarancji, poręczeń (np. KUKE)

- świadczenia usług w zakresie zarządzania aktywami,

- świadczenia usług w zakresie doradztwa finansowego, w tym inwestycyjnego

instytucja kredytowa - podmiot mający swoją siedzibę za granicą Rzeczypospolitej Polskiej na terytorium Unii Europejskiej, prowadzący działalność polegającą na przyjmowaniu depozytów i udzielaniu kredytów lub na wydawaniu pieniądza elektronicznego (banki komercyjne z siedzibą w UE)

instytucja pośrednicząca - bank lub inna instytucja uczestnicząca w wykonywaniu przelewów transgranicznych, niebędąca bankiem zleceniodawcy ani bankiem beneficjenta

4. Czynności bankowe

w wąskim znaczeniu (art. 5.1.) - mogą wykonywać tylko banki:

przyjmowanie wkładów pieniężnych płatnych na żądanie oraz terminowych

prowadzenie rachunków tych wkładów

udzielanie kredytów

udzielanie i potwierdzanie gwarancji bankowych oraz otwieranie i potwierdzanie akredytyw

emitowanie bankowych papierów wartościowych

przeprowadzanie bankowych rozliczeń pieniężnych

wydawanie instrumentu pieniądza elektronicznego,

w szerokim znaczeniu (art. 5.2.) - inne instytucje również mogą wykonywać te czynności, ale wtedy nie nazywa się to już czynnością bankową:

udzielanie pożyczek pieniężnych

operacje czekowe i wekslowe

wydawanie kart płatniczych oraz wykonywanie operacji przy ich użyciu

nabywanie i zbywanie wierzytelności pieniężnych

przechowywanie przedmiotów i papierów wartościowych oraz udostępnianie skrytek sejfowych

prowadzenie skupu i sprzedaży wartości dewizowych

udzielanie i potwierdzanie poręczeń

pośrednictwo w dokonywaniu przekazów pieniężnych oraz rozliczeń w obrocie dewizowym

5. Inna działalność banków (art. 6)

obejmowanie lub nabywanie akcji i praw z akcji, udziałów innej osoby prawnej i jednostek uczestnictwa w funduszach inwestycyjnych

zaciąganie zobowiązań związane z emisją papierów wartościowych

dokonywanie obrotu papierami wartościowymi

nabywanie i zbywanie nieruchomości

świadczenie usług konsultacyjno-doradczych w sprawach finansowych

świadczenie usług certyfikacyjnych w rozumieniu przepisów o podpisie elektronicznym

6. Płynność płatnicza banków (art. 8)

Bank jest obowiązany do utrzymywania płynności płatniczej dostosowanej do rozmiarów

i rodzaju działalności, w sposób zapewniający wykonanie wszystkich zobowiązań

pieniężnych zgodnie z terminami ich płatności. jest to bardzo „otwarty” artykuł dający nadzorowi możliwość interpretacji

7. Rodzaje banków (art. 12)

Banki mogą być tworzone jako:

banki państwowe

banki spółdzielcze

banki w formie spółek akcyjnych

8. Założyciele banków (art. 13)

Banki w formie spółek akcyjnych założycielami mogą być osoby prawne i osoby fizyczne (minimum 3 założycieli)

Banki spółdzielcze założycielami mogą być tylko osoby fizyczne (minimum 15)

9. Zezwolenie na utworzenie banku (art. 30a)

Bank w formie spółki akcyjnej i bank spółdzielczy mogą być utworzone po uzyskaniu

zezwolenia Komisji Nadzoru Finansowego.

10. Kapitał założycielski (art. 32)

Banki w formie spółek akcyjnych kapitał założycielski nie może być niższy od równowartości w złotych 5 000 000 euro

Banki spółdzielcze kapitał założycielski nie może być niższy od równowartości w złotych 1 000 000 euro (banki, które nie zdołały uzbierać takiego kapitału są zmuszone do zrzeszania się)

wpłata kapitału założycielskiego banku państwowego, jak również wydzielenie z majątku Skarbu Państwa innych środków na pokrycie kapitału założycielskiego powinno nastąpić przed złożeniem przez bank państwowy do Komisji Nadzoru Finansowego wniosku o zezwolenie na rozpoczęcie działalności

11. Zezwolenie na rozpoczęcie działalności (art. 36)

Bank może rozpocząć działalność dopiero po uzyskaniu zezwolenia Komisji Nadzoru Finansowego.

Zezwolenie na rozpoczęcie przez bank działalności wydaje się po stwierdzeniu, że bank:

jest należycie przygotowany organizacyjnie do rozpoczęcia działalności

zgromadził w całości kapitał założycielski

dysponuje odpowiednimi warunkami do przechowywania środków pieniężnych

12. Kredyt (art. 69)

Bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu.

Umowa kredytu powinna być zawarta na piśmie i określać w szczególności:

strony umowy

kwotę i walutę kredyt

cel, na który kredyt został udzielony

zasady i termin spłaty kredytu

wysokość oprocentowania kredytu i warunki jego zmiany

sposób zabezpieczenia spłaty kredytu

zakres uprawnień banku związanych z kontrolą wykorzystania i spłaty kredytu

terminy i sposób postawienia do dyspozycji kredytobiorcy środków pieniężnych

wysokość prowizji, jeżeli umowa ją przewiduje

warunki dokonywania zmian i rozwiązania umowy

13. Zdolność kredytowa (art. 70)

Zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie.

Wyjątki, gdy bank może udzielić kredytu bez posiadanej zdolności:

ustanowienie szczególnego sposobu zabezpieczenia spłaty

przedstawienie programu naprawy gospodarki podmiotu (biznesplanu), którego realizacja zapewni - według oceny banku - uzyskanie zdolności kredytowej w określonym czasie

udzielanie kredytu nowoutworzonemu przedsiębiorcy

14. Konsorcjum bankowe (art. 73)

Banki w celu wspólnego udzielenia kredytu mogą zawrzeć umowę o utworzeniu

konsorcjum bankowego. Połączenie to kończy się automatycznie po sfinalizowaniu przedsięwzięcia.

15. Gwarancja bankowa (art. 81)

Jednostronne zobowiązanie banku (gwaranta) do zapłaty kwoty maksymalnej wskazanej w gwarancji (sumy gwarancyjnej), w przypadku gdy zleceniodawca gwarancji, na którego została wystawiona, nie wywiąże się ze swojego zobowiązania

16. Akredytywa (art. 85)