SPIS TREŚCI

Wstęp

I. Charakterystyka firmy „ Marad”

Podstawy prawne działalności

Opis działalności firmy

II. Formy rozliczeń z budżetem z tytułu dochodów

Karta podatkowa

Ryczałt ewidencjonowany

Podatkowa księga przychodów i rozchodów

III. Podatkowa księga przychodów i rozchodów w firmie „Marad”

1. Ewidencjonowanie przychodów

Ewidencjonowanie kosztów

Pozostałe koszty związane z działalnością firmy „ Marad”

Obliczanie dochodu z działalności gospodarczej w firmie „Marad”

VI. Ewidencje dodatkowe

Ewidencja sprzedaży

Ewidencja wyposażenia

Ewidencja środków trwałych oraz wartości niematerialnych i prawnych

Ewidencja przebiegu pojazdu

Zakończenie

Zbiór przepisów

Bibliografia

Spis zamieszczonych tablic, schematów oraz wykresów

Aneks

Wstęp

Właściciel małego przedsiębiorstwa przed rozpoczęciem działalności zobowiązany jest do wybory formy opodatkowania.

Problematyka wyboru jednej z form opodatkowania opiera się na oszczędności podatkowej oraz uciążliwości prowadzenia ewidencji. Przy wyborze sposobu opodatkowania w przypadku firm działających na niewielką skalę należy uwzględnić rodzaj oraz formę organizacyjna prawną prowadzonej działalności gospodarczej. Aby podatnik mógł dokonać efektywnego wyboru właściwej formy opodatkowania konieczna jest znajomość zasad, a także wad i zalet, każdej z form w celu dokonania wyboru najbardziej korzystnej dla niego.

Przed dokonaniem wyboru formy opodatkowania przedsiębiorca musi wziąć pod uwagę fakt, że każda forma wymaga spełnienia określonych wymogów przewidzianych w aktach prawnych, warunków umożliwiających jej stosowanie, a co za tym idzie każda nakłada na podatnika określony sposób dokumentacji i ewidencji zaszłości podatkowych. Ponadto każda niesie za sobą różne kwoty obciążeń podatkiem dochodowym.

W pracy przedstawiono poszczególne formy opodatkowania stosowane przez firmy o niewielkich rozmiarach. Zakres pracy obejmuje podatkową księgę przychodów i rozchodów, ryczałt ewidencjonowany oraz kartę podatkową.

Praca ta ma na celu przybliżyć istniejące możliwości wyboru formy opodatkowania.

Najwięcej miejsca poświęcono w niej zasadom ogólnym, czyli podatkowej księdze przychodów i rozchodów. Aby przybliżyć obraz jej stosowania oparto się na przykładzie Biura Rachunkowego „ Marad”.

W pierwszym rozdziale pracy przedstawiono ogólną charakterystykę firmy. Tematem drugiego rozdziału jest omówienie stosowanych form rozliczeń z budżetem z tytułu dochodów. Dział ten jest jednocześnie wprowadzeniem do kolejnego działu, gdzie została omówiona podatkowa księga przychodów i rozchodów na przykładzie firmy „Marad”. Następny dział zawiera omówienie ewidencji dodatkowych. W ostatnim dziale omówiono podatek od towarów i usług.

Autor pracy, mając na uwadze prawo do ochrony danych osobowych swoich klientów zastosował zmianę nazw poszczególnych firm. Także wszelkiego rodzaju dane liczbowe dotyczące współpracy z tymi klientami zostały zmienione, ale w proporcjach umożliwiających skonfrontowanie ich z ustawowymi wytycznymi.

Wielu podatnikom obowiązujące przepisy podatkowe sprawiają wiele trudności, dlatego zamiarem pracy jest wyjaśnienie jak największej liczby wątpliwości do tyczących stosowanych form rozliczeń.

I. Charakterystyka firmy „Marad”

1. Podstawy prawne działalności

Biuro Rachunkowe „Marad” jest spółką cywilną prowadzącą działalność gospodarczą na podstawie wpisu do ewidencji działalności gospodarczej, dokonanego w dniu 1 lipca 1998 roku w Urzędzie Gminy w Ostrówku.

Zapisu ewidencji gospodarczej dokonano pod numerem 484.

Siedziba firmy oraz miejsce wykonywania działalności znajduje się w Ostrówku pod numerem 171.

Numer identyfikacyjny REGON nadany przez Urząd Statystyczny w Sieradzu przedstawia się następująco : 730916168

Numer Identyfikacji Podatkowej nadany przez Urząd Skarbowy w Wieluniu :

832-17-80-320

Zgodnie z zapisem w ewidencji działalności gospodarczej przedmiotem działalności firmy jest usługowe prowadzenie ksiąg rachunkowych.

Podstawą prawną działalności firmy jest ustawa o prowadzeniu działalności gospodarczej z dnia 23 grudnia 1988 roku.

Opis działalności firmy

Ze względu na profil działalności firmy, jakim jest usługowe prowadzenie ksiąg rachunkowych i podatkowych, należy ona do grupy małych i średnich przedsiębiorstw. Tego rodzaju działalność w sferze usług może być najskuteczniej prowadzona w postaci małej jednostki. W obszarze swojego działania nie posiada ona dużej konkurencji, gdyż jest przedstawicielem specyficznej branży usługowej, wymagającej dużej wiedzy i doświadczenia.

Firma nie zatrudnia pracowników na podstawie umowy o pracę. Wszelkie czynności związane z działalnością firmy wykonywane są przez wspólników.

Zatrudnia natomiast pracownika okresowo w ramach umowy zlecenia. Ma to najczęściej miejsce w okresach wymagających wykonania dodatkowych prac.

Firmę „Marad” cechuje elastyczność działania oraz efektywność gospodarowania materiałami.

Usługi swoje firma oferuje na rynku lokalnym, obejmującym tereny podległe urzędom skarbowym w : Wieluniu, Sieradzu, Wieruszowie oraz Pajęcznie.

Obsługa szerszych rynków jest bardzo utrudniona ze względu na rodzaj prowadzonej działalności gospodarczej.

Biuro Rachunkowe „Marad” jest cenione przez swoich klientów ze względu na wysoką jakość oferowanych usług, sumienność oraz dbałość o interesy klienta.

Zakres oferowanych usług jest szeroki, co umożliwia dokonywanie rozliczeń podatkowych prawie wszystkich osób prowadzących działalność gospodarczą.

Firma dąży do jak najpełniejszego zaspokojenia potrzeb swoich klientów.

Biuro współpracuje ze swoimi klientami na podstawie zawartych umów, określających zarówno obowiązki zleceniobiorcy, jak i zleceniodawcy.

Zleceniobiorca, czyli firma „Marad” zobowiązuje się do :

prowadzenie ewidencji podatkowych zleceniodawcy, obliczania należnych zaliczek na podatki zgodnie z obowiązującymi przepisami w tym zakresie oraz do składania deklaracji ZUS.

przechowywania dowodów stanowiących podstawę księgowania otrzymanych od zleceniodawcy, przez okres roku obrachunkowego

Zleceniodawca ma obowiązek :

przekazywania wszystkich dokumentów dotyczących prawidłowego ustalania zobowiązania podatkowego, w czasie umożliwiającym terminowe rozliczenie z urzędem skarbowym.

Za czynności wykonywane przez zleceniobiorcę, zleceniodawca zobowiązuje się zapłacić wynagrodzenie określone w umowie.

W terminie siedmiu dni od zawarcia umowy składane jest do właściwego urzędu skarbowego zawiadomienie o zawarciu umowy pomiędzy Biurem Rachunkowym, a określoną w umowie jednostką prowadzącą działalność gospodarczą.

Również w terminie siedmiu dni od dnia zawarcia umowy składane jest pełnomocnictwo do reprezentowania podatnika przed urzędem skarbowym.

Zakres prowadzonej działalności omawianej firmy obejmuje prowadzenie :

ksiąg rachunkowych

podatkowej księgi przychodów i rozchodów

ryczałty ewidencjonowanego

ewidencji podatku od towarów i usług

spraw pracowniczych

Oprócz ewidencji podatkowych firma świadczy także usługi dotyczące prowadzenia list pacjentów oraz sporządzania sprawozdań w samodzielnych zakładach podstawowej opieki zdrowotnej.

Klienci Biura Rachunkowego „Marad” to w głównej mierze jednostki prowadzące drobną działalność usługową lub handlową. Wiele z nich jest firmami podmiotowo zwolnionymi z podatku od towarów i usług.

Zakres działalności gospodarczej prowadzonej przez klientów biura obejmuje w większości handel artykułami spożywczo-przemysłowymi oraz odzieżą i obuwiem. Pozostałymi klientami są jednostki świadczące usługi motoryzacyjne, stolarskie, hydrauliczne.

W działalności firmy bardzo ważną rzeczą są kontakty handlowe z dostawcami materiałów oraz programów komputerowych niezbędnych do wykonywania działalności. Dostarczane materiały powinny charakteryzować się wysoką jakością, terminowością dostaw oraz dokładnością realizowanych zamówień. W zakresie oprogramowania komputerowego służącego do prowadzenia ewidencji podatkowych, biuro współpracuje od początku prowadzenia działalności z firmą GRAF SOFT s.c. z Warszawy.

Fachowe czasopisma nabywane są w wydawnictwach WIEDZA I PRAKTYKA oraz INFOR.

Zakupy artykułów biurowych oraz druków i ewidencji podatkowych dokonywane są w następujących firmach :

PHUP „ KLM” w Wieluniu

PPHU „ PAPES ” w Wieluniu

- „ PAPIER SERWIS ” w Wieluniu

FHU „ABC” w Sieradzu

„ MAKRO CASCH & CARRY” w Łodzi

PH Jan Zdybel w Wieluniu

Okresowe przeglądy kserokopiarek dokonywane są w PUH „ Kopis” s.c. w Sieradzu.

Istnieją pewne zagrożenia wynikające z faktu współpracy tylko z jednym dostawcą podatkowego oprogramowania komputerowego. Największym zagrożeniem jest to, iż wszystkie zmiany w przepisach prawnych ukazujące się w ciągu roku są aktualizowane przez firmę GRAF-SOFT i przesyłane na dyskietkach. Wiąże się to w niektórych przypadkach z długim okresem oczekiwania odbiorcy na te zmiany, co spowodować może opóźnienia w prowadzeniu bieżących ewidencji.

Wszystkie czynności mające na celu ustalenie zobowiązań podatkowych wykonywane są przy użyciu zestawu komputerowego. W tym celu używany jest licencjonowany program komputerowy BUHALTER II. Ponadto korzysta się także z MICROSOFT WORD oraz MICROSOFT EXCEL.

Usługi świadczone przez Biuro Rachunkowe „ Marad” odznaczają się niskimi nakładami bieżących kosztów, co w efekcie daje wspólnikom większe zyski z prowadzonej działalności gospodarczej. Jednak na początku prowadzenia działalności wspólnicy musieli ponieść koszty związane z zakupem

kosztownych urządzeń komputerowych, kserokopiujących oraz wyposażenia biura tj. meble, biurka, szafki itp.

Czynności wykonywane przez omawiane biuro realizowane są przez wspólników :

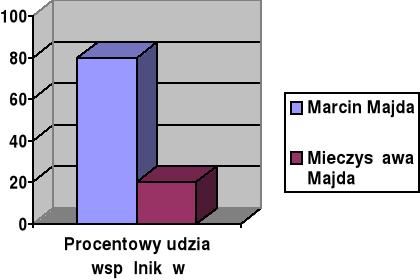

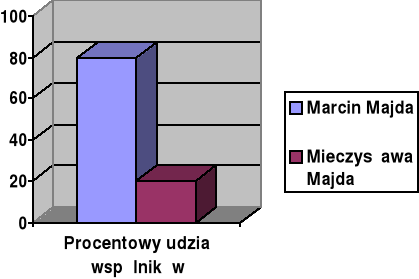

Majda Mieczysława - 20% udziałów w spółce

Majda Marcin - 80% udziałów w spółce

Wspólnicy uczestniczą w podziale zysków i pokrywaniu strat w proporcjach omówionych wyżej, na podstawie umowy spółki zawartej w dniu 01.07.1998

roku. W ramach tejże umowy wspólnicy wnieśli do spółki wkłady w kwocie:

Majda Mieczysława - 20,00 PLN

Majda Marcin - 80,00 PLN

Spółka została zawarta na czas nieokreślony.

Poniższy wykres przedstawia procentowy udział wspólników w spółce :

Wykres nr 1

Żródło : Opracowanie własne

Współwłaściciele małej firmy powinni odznaczać się takimi cechami i predyspozycjami, które składałyby się na ich nieprzeciętną osobowość, pozwalającą zarządzać skuteczniej niż najlepsze systemy zarządzania. W małej firmie muszą oni spełniać rolę błyskotliwych negocjatorów, jak i ruchliwych handlowców oraz faktycznego łącznika między pracownikami a służbami i wreszcie rozważnego rozdzielcy posiadanych zasobów i czynników produkcji. (1)

Bardzo ważną rzeczą jest także aby właściciel czy współwłaściciel firmy posiadał intuicję, umożliwiającą mu podejmowanie trafnych decyzji.

Podsumowując przedstawione powyżej fakty widzimy, że właściciel musi aktywnie uczestniczyć we wszystkich sferach działalności firmy.

S. Skowroński „ Mały biznes czyli przedsiębiorczość na własną rękę „ Wyd. INFOR , Warszawa 1998r. str 26

Specyfika prowadzonej działalności wymaga odpowiednich rozwiązań organizacyjnych.

Struktura pracy musi być na tyle elastyczna, aby można było dostosować ją niestabilnego rynku, a równocześnie posiadać cechy struktur adaptacyjnych, co jest nieodzowne przy realizacji indywidualnych potrzeb klientów.

Biuro Rachunkowe „Marad” jako mała firma posiada strukturę organizacyjną mało rozbudowaną i funkcjonalną. Ma to bezpośredni wpływ na szybkość przebiegu informacji, bliższe kontakty z otoczeniem, co pozwala na przyśpieszenie procesów decyzyjnych. Funkcje planowania, koordynowania oraz kontroli spełniane są w węższym zakresie zarówno pod względem rzeczowym jak i czasowym.

W małej firmie bardzo ważny jest właściwy dobór pracowników, nie tylko pod względem posiadanych kwalifikacji, ale także odznaczających się szczególnymi predyspozycjami ze względu na odmienność pracy w małej firmie, wynikającej z :

pracochłonnego typu działalności, wykonywania często równolegle wielu różnych zadań

połączenia ze sobą zadań wykonawczych, nadzorczych oraz wymagających ponoszenia ryzyka firmy

mało sformalizowanego podziału pracy

równoczesnego wykonywania czynności zleconych bezpośrednio z zewnątrz rynku klienta jak i pośrednio przez przełożonego

mało sformalizowanego podziału pracy

silnego zorientowania działalności na rynek i klienta

Do innych specyficznych cech pracy w małej firmie zalicza się :

nierównomierne obciążenie w czasie i na różnych stanowiskach

luźna struktura władzy oraz niesformalizowane procedury

zmienność czynności

bardzo różne metody pracy, produkcji, zarządzania

W wyniku tych uwarunkowań występuje zapotrzebowanie na pracowników dobrze zawodowo przygotowanych, o których wymaga się takich kwalifikacji jak:

talent do improwizacji, elastyczność działania

samodzielność i inwencja

myślenie i działanie zmierzające do zaspokojenia potrzeb klienta (1)

Firma powinna położyć nacisk na samokształcenie pracowników. Ma to na celu wyczulenie pracownika na potrzeby firmy.

W dotychczasowej działalności omawianej firmy zatrudniani byli pracownicy na podstawie umowy zlecenia. Firma nie zatrudniała nigdy pracowników na podstawie umowy o pracę. Najczęściej zatrudnianymi pracownikami byli studenci wydziałów ekonomicznych. Umowy obejmowały okres nie przekraczający 14 dni.

Staranny dobór pracowników znacznie ogranicza ich rotację .

Firma „Marad” przymierza się do zatrudnienia pracownika na umowę o pracę w wymiarze czasu pracy ½ etatu. Ma to związek z rozwojem firmy, który powoduje wzrost zlecanych czynności.

Schemat działania firmy „Marad” jest mało skomplikowany. Odznacza się podziałem wykonywanych zadań pomiędzy wspólników oraz przekazanie drobnych czynności pracownikowi.

Poniższy schemat przedstawia zakres czynności oraz ich podział pomiędzy osoby realizujące go.

(1) S. Skowroński „ Mały biznes czyli przedsiębiorczość na własną rękę „ Wyd. INFOR , Warszawa 1998r. str 32-33

Schemat nr 1

MARAD SC

MARCIN MAJDA MIECZYSŁAWA MAJDA

PODATKOWA KSIĘGA ROZLICZENIA Z ZUS

PRZYCHODÓW I

ROZCHODÓW

EWIDENCJE VAT KSIĘGI RACHUNKOWE

DEKLARACJE VAT 7 DEKLARACJE PIT4 , PIT 5

ROZLICZENIA ROCZNE

Źródło : Opracowanie własne.

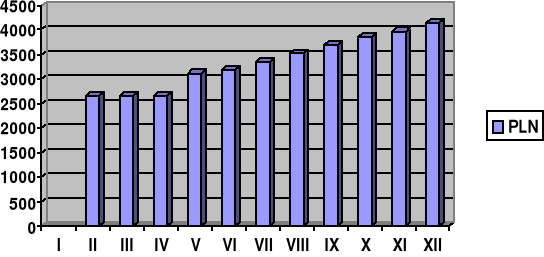

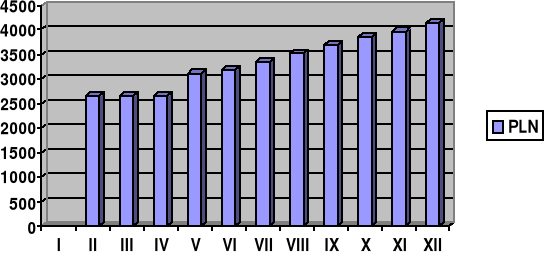

W okresie działalności firmy obserwowany jest wzrost wartości sprzedaży, związany z zwiększającą się liczbą zlecanych firmie prac. Potwierdza to przedstawiona poniżej tabela sprzedaży na przestrzeni 1999 roku oraz wykres ukazujący ta wartość.

Tablica nr 1

1999r. |

Miesięczny przychód |

Styczeń |

2563,00 |

Luty |

2642,00 |

Marzec |

2648,00 |

Kwiecień |

2651,00 |

Maj |

3121,00 |

Czerwiec |

3192,00 |

Lipiec |

3340,00 |

Sierpień |

3512,00 |

Wrzesień |

3684,00 |

Październik |

3852,00 |

Listopad |

3964,00 |

Grudzień |

4128,00 |

Razem |

39297,00 |

Źrodło : Opracowanie własne

Wykres nr 2

Żródło : Opracowanie własne

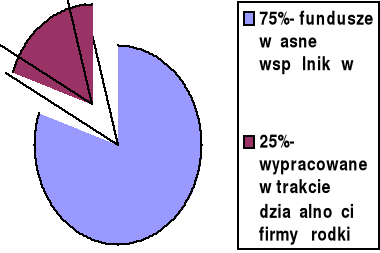

Wraz z rozwojem firmy zaistniała konieczność realizowania inwestycji rozwojowych oraz modernizacyjnych. Wykaz inwestycji dokonanych od rozpoczęcia działalności do końca roku 1999, przedstawiony został w poniższej tabeli.

Tablica nr 2

Rok dokonania inwestycji |

Inwestycja |

Wartość netto inwestycji w PLN |

1998r |

Kserokopiarka |

1299,00 |

|

Telefaks |

1180,00 |

|

Kserokopiarka |

2299,00 |

|

Zestaw komputerowy |

1800,00 |

1999r |

Zestaw komputerowy |

4150,00 |

|

Kserokopiarka |

1499,00 |

Żródło : Opracowanie własne

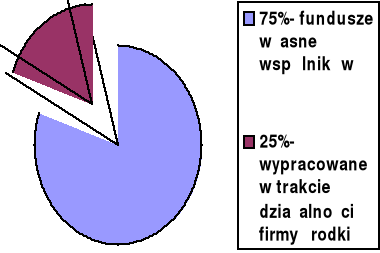

Źródła finansowania tych inwestycji opierały się na wypracowanych w trakcie działalności firmy środkach finansowych oraz funduszy własnych wspólników.

Procentowe przedstawienie środków finansowych poniesionych za dokonane inwestycje przedstawia poniższy wykres.

Wykres nr 3

Żródło : Opracowanie własne

Przy finansowaniu inwestycji firma „Marad” nie zaciągała żadnych kredytów bankowych. Było to możliwe ze względu na rodzaj i wielkość świadczonych usług.

Wpływ inwestycji jest bardzo znaczący na wartość majątku firmy.

Podwyższają one wartość księgową firmy oraz powodują konieczność ich modernizowania i przeprowadzania usprawnień organizacyjnych.

Realizowanie inwestycji ma wpływ na rozwój i istnienie firmy na rozwijającym się i konkurencyjnym rynku. Można wiec zaliczyć je do jednych z najważniejszych warunków koniecznych do egzystencji firmy.

II. Formy rozliczeń z budżetem z tytułu dochodów.

W opinii wielu najważniejszą decyzją dla przedsiębiorcy małego biznesu jest wybór formy opodatkowania. Nad tym zagadnieniem trzeba się bardzo poważnie zastanowić. Należy przede wszystkim dobrze zapoznać się z istniejącym systemem podatkowym, z którym łączą się ściśle sposoby prowadzenia ewidencji finansowo-księgowej oraz rozliczeń z urzędem skarbowym. Sam system obejmuje ogół procedur i reguł odnoszących się do realizacji świadczeń podatkowych, czyli koniecznego oddawania części zarobionych pieniędzy Skarbowi Państwa, zawartych w stosowanych przepisach prawa. (1)

Adekwatnie do rozmiarów prowadzonej działalności przepisy różnicują obowiązki ewidencyjne małych firm, zwalniając najmniejsze z nich z prowadzenia ksiąg handlowych. Przepisy dopuszczają także możliwość stosowania uproszczeń ewidencyjnych i sprawozdawczych. Występuje ścisły związek obowiązków ewidencyjnych z przepisami podatkowymi.

W Polsce system podatkowy jest bardzo rozbudowany. Jego treść i zakres ulega częstym zmianom wraz z coraz to nowymi nowelizacjami przepisów.

S.Skowroński „ Mały biznes czyli przedsiębiorczość na własną rękę „ Wyd. INFOR Warszawa 1998r. str. 111

Schemat przedstawiający formy rozliczeń w firmie :

Schemat nr 2

FIRMA

PROWADZĄCA KSIĘGI ZWOLNIONA Z

RACHUNKOWE PROWADZENIA KSIĄG

RACHUNKOWYCH

OBOWIĄZKOWO DOBROWOLNIE

OPODATKOWANIE OPODATKOWANIE NA

ZRYCZAŁTOWANE NA ZASADACH

OGÓLNYCH

KARTA RYCZAŁT PODATKOWA KSIĘGA

PODATKOWA EWIDENCJONOWANY PRZYCHODÓW I

ROZCHODÓW

BRAK OBOWIĄZKÓW EWIDENCJA

EWIDENCYJNYCH PRZYCHODÓW

Źródło: na podstawie T.Kiziukiewicz K.Sawicki „ Rachunkowość małych firm”, Wyd. PWE, Warszawa 1998r. , str.83

W polskim systemie podatkowym wyróżnić można, biorąc za kryterium rodzaj prowadzonej dokumentacji podatkowej, dwie zasadnicze grupy podatników:

prowadzących pełną rachunkowość

prowadzących rachunkowość uproszczoną

Cechą wspólną pełnej rachunkowości oraz rachunkowości uproszczonej jest to, iż w przypadku zobowiązań podatkowych, służą one do ustalenia podstaw opodatkowania podatkiem dochodowym. Ewidencje te nie służą natomiast (przynajmniej w sposób bezpośredni), ustaleniu podstaw opodatkowania podatkiem od towarów i usług. Podkreślić jednakże należy, że ewidencje te, i ta w zakresie podatku dochodowego, i ta w zakresie podatku od towarów i usług, zawierają szereg wspólnych elementów, a ta ostatnia, w przypadku rachunkowości uproszczonej może być wykorzystana, przy spełnianiu określonych wymagań, jako dowód dla celów podatku dochodowego.

Do pierwszej grupy zalicza się :

spółki prawa handlowego

spółki cywilne, w których współwłaścicielami są, obok osób fizycznych, również inne jednostki organizacyjne lub tylko te jednostki ( np. osoby prawne). Spółki te obowiązane są prowadzić księgi rachunkowe bez względu na wysokość uzyskiwanych obrotów

osoby fizyczne, których przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 800.000 ECU

spółki cywilne osób fizycznych, których przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 800.000 ECU

jednostki organizacyjne działające na podstawie ustaw:

1. Prawo bankowe

2. Prawo o publicznym obrocie papierami wartościowymi i funduszami powierniczymi

3. Prawo o działalności ubezpieczeniowej

państwowe i gminne jednostki budżetowe i ich gospodarstwa pomocnicze, zakłady budżetowe, państwowe i gminne fundusze celowe, oraz gminy i ich związki

pozostałe jednostki organizacyjne nie mające osobowości prawnej z wyjątkiem spółek nie mających osobowości prawnej

zagraniczne osoby prawne, zagraniczne jednostki nie posiadające osobowości prawnej oraz zagraniczne osoby fizyczne prowadzące na terytorium Rzeczypospolitej Polskiej działalność osobiście, przez osobę upoważnioną lub przy pomocy pracowników

jednostki organizacyjne otrzymujące na realizację zadań zleconych dotacje lub subwencje z budżetu państwa, budżetów gmin lub funduszów celowych (2)

Do form opodatkowania w ramach rachunkowości uproszczonej zaliczamy:

kartę podatkową

ryczałt ewidencjonowany

podatkową księgę przychodów i rozchodów

Ze względu na to, że moja praca opierać się będzie na firmie „Marad”, która dokonuje rozliczeń z tytułu dochodów na zasadach ogólnych, zajmę się szerzej rachunkowością uproszczoną.

(2)J.Kulicki „Zasady prowadzenia podatkowej księgi przychodów i rozchodów” Wyd. SeZaM s.c. Warszawa 1995r. str. 7-9

1. Karta podatkowa

Karta podatkowa jest jedną z podstawowych form opodatkowania ryczałtowego. Szczególne zasady i warunki płacenia zryczałtowanego podatku dochodowego w formie karty podatkowej są określone w ustawie z dnia 20 listopada 1998r.

(Dz.U. Nr 144/98, poz. 930- rozdział 3.), natomiast stawki aktualne w 2000r.- w Obw. Min. Fin. Z 29 listopada 1999r. (M.P. Nr 37/99 , poz. 567). (1)

Zryczałtowany podatek dochodowy w formie karty podatkowej mogą płacić podatnicy prowadzący działalność: (2)

usługową lub wytwórczo - usługową (3)

usługową w zakresie handlu detalicznego żywnością, napojami, wyrobami tytoniowymi oraz kwiatami, z wyjątkiem napojów o zawartości powyżej 1,5% alkoholu (4)

usługową w zakresie obnośnego lub obwoźnego handlu detalicznego artykułami nieżywnościowymi - w warunkach określonych w części III tabeli, z wyjątkiem handlu paliwami silnikowymi, środkami transportu samochodowego, ciągnikami rolniczymi i motocyklami oraz z wyjątkiem handlu artykułami nieżywnościowymi objętego koncesjonowaniem

gastronomiczną - jeżeli nie jest prowadzona sprzedaż napojów o zawartości powyżej 1,5% alkoholu - w warunkach określonych w części IV tabeli

w zakresie usług transportowych wykonywanych przy użyciu jednego pojazdu - w warunkach określonych w części V tabeli

w zakresie usług rozrywkowych - w warunkach określonych w części VI tabeli

K.Haski „Podatek dochodowy od osób fizycznych ” Wyd. Sigma , Skierniewice 2000r. str. 146-147

Na podstawie art. 23 ustawy z dnia 20 listopada 1998r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. z 1998r. Nr 144, poz. 930 )

Określoną w części I tabeli stanowiącej załącznik nr 3 do ustawy, zwanej dalej tabelą, w zakresie wymienionym w załączniku nr 4 do ustawy - przy zatrudnieniu nie przekraczającym stanu określonego w tabeli

W warunkach określonych w części III tabeli

w zakresie sprzedaży posiłków domowych w mieszkaniach, jeżeli nie jest prowadzona sprzedaż napojów o zawartości powyżej 1,5% alkoholu - w warunkach określonych w części VII tabeli

w wolnych zawodach, polegającą na świadczeniu usług w zakresie ochrony zdrowia ludzkiego - w warunkach określonych w części VIII tabeli

w wolnych zawodach, polegającą na świadczeniu usług weterynaryjnych, w tym również sprzedaż preparatów weterynaryjnych, w związku ze świadczonymi usługami - w warunkach określonych w części IX tabeli

w zakresie opieki domowej nad dziećmi i osobami chorymi - w warunkach określonych w części X tabeli

w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny - w warunkach określonych w części IX tabeli

Podstawą stosowania karty podatkowej jest pozytywna decyzja urzędu skarbowego na formularzu PIT-17 o ustaleniu wysokości stawki podatkowej.

Podatnik zamierzający skorzystać z karty podatkowej, zobowiązany jest złożyć wniosek urzędowi skarbowemu na formularzu deklaracji PIT-16 w terminie do 31 grudnia roku poprzedzającego rok podatkowy lub przed rozpoczęciem działalności, jeżeli rozpoczyna działalność w trakcie roku podatkowego.(5)

Podatnicy prowadzący działalność opodatkowaną w formie karty podatkowej są zwolnieni od obowiązku prowadzenia ksiąg, składania zeznań podatkowych, deklaracji o wysokości uzyskanego dochodu oraz wpłacania zaliczek na podatek dochodowy. Są jednak oni zobowiązani wydawać na żądanie klienta rachunki i faktury, o których mowa w odrębnych przepisach, stwierdzające sprzedaż wyrobu, towaru lub wykonanie usługi, oraz przechowywać w kolejności numerów kopie tych rachunków i faktur w okresie pięciu lat podatkowych, licząc od końca roku, w którym wystawiono rachunek lub fakturę. (6)

Tu wpisz przypisy dla 5 i 6 K.Haski „Podatek dochodowy od osób fizycznych ” Wyd. Sigma , Skierniewice 2000r. str. 147

Na podstawie art. 24 ustawy z dnia 20 listopada 1998r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. z 1998r. Nr 144, poz. 930)

W przypadku zatrudnienia pracowników istnieje obowiązek prowadzenia ksiąg ewidencji zatrudnienia, nie dotyczy to jednak podatników prowadzących parkingi. Ponadto obowiązani są prowadzić indywidualne karty przychodów pracowników, w których rejestrują narastająco ich dochody oraz dokonują naliczenia podatku dochodowego i przekazują zaliczki tego podatku do urzędu skarbowego. Jest to bardzo ważne, ponieważ ma to bezpośredni wpływ na wysokość stawki podatku.

Podatek dochodowy ustalany jest w wielkości ryczałtowej kwotowo w zależności od :

miejscowości, w której jest prowadzona działalność, a właściwie liczby mieszkańców tej miejscowości

liczby zatrudnionych pracowników

rodzaju wykonywanej działalności

Podatnicy płacą podatek dochodowy w formie karty podatkowej bez wezwania w terminie do dnia 7 każdego miesiąca za miesiąc ubiegły, a za grudzień do 28 grudnia.

Kwotę podatku pomniejsza się o kwotę składki na powszechne ubezpieczenie zdrowotne, jednak składka ta nie może przekroczyć 7,5% podstawy wymiaru tej składki.

Podatnicy prowadzący działalność w formie karty podatkowej zwolnieni są bezwarunkowo z opłacania podatku od towarów i usług, ale nie są zwolnieni z obowiązku uiszczania tego podatku pobieranego na granicy oraz podatku akcyzowego i podatku importowego od towarów sprowadzanych z zagranicy.

Stawki karty podatkowej mogą być podwyższane i obniżane. Istnieje także możliwość częściowego zwolnienia od podatku.

Decyzję ustalającą wysokość podatku dochodowego w formie karty podatkowej wydaje urząd skarbowy odrębnie na każdy rok podatkowy. Jeżeli stwierdzi on brak warunków do zastosowania opodatkowania w formie karty podatkowej, wydaje decyzję odmowną. W tym przypadku podatnik jest obowiązany płacić ryczałt od przychodów ewidencjonowanych lub podatek dochodowy na zasadach ogólnych.

2. Ryczałt ewidencjonowany

Zryczałtowanym podatkiem dochodowym od przychodów ewidencjonowanych objęte są przychody z tytułu prowadzenia działalności gospodarczej z wyjątkiem wykonywania wolego zawodu) na terytorium Rzeczypospolitej Polskiej przez osoby fizyczne, pod warunkiem spełnienia warunków uprawniających do skorzystania z tej formy opodatkowania.

Zryczałtowany podatek dochodowy od przychodów ewidencjonowanych podobnie jak inne ryczałtowe formy opodatkowania, jest uproszczoną formą poboru podatku dochodowego od osób fizycznych, z tytułu prowadzenia działalności gospodarczej. Dochodów, od których opłacono podatek w formie ryczałtu od przychodów ewidencjonowanych, nie łączy się z innymi źródłami przychodów, opodatkowanych na ogólnych zasadach, określonych w ustawie o podatku dochodowym od osób fizycznych.

Zryczałtowanym podatkiem dochodowym od przychodów ewidencjonowanych opodatkowane są przychody uzyskane przez osoby fizyczne z tytułu prowadzenia działalności gospodarczej samodzielnie lub w formie spółki cywilnej osób fizycznych.

Opodatkowanie przychodu a nie dochodu powoduje, że dla ustalenia zobowiązania podatkowego w sprawie podatku dochodowego od osób fizycznych w tej formie, nie jest istotne czy podatnik poniósł, i w jakiej wysokości, koszty uzyskania przychodu. Istotna jest jedynie wysokość

osiągniętego w roku podatkowym przychodu z działalności gospodarczej. (1)

Ryczałtowiec musi prowadzić ewidencję przychodów według określonego wzoru. Ponadto jest zobowiązany do prowadzenia :

wykazu środków trwałych oraz wartości niematerialnych i prawnych

kart przychodów pracowników

ewidencji VAT (2)

Opodatkowaniu ryczałtem od przychodów ewidencjonowanych podlegają również przychody: (3)

Rolników prowadzących gospodarstwo rolne

ze sprzedaży piasku, żwiru, kamieni, gliny, torfu i innych materiałów wydobywanych z gruntów wchodzących w skład gospodarstwa rolnego

z usług świadczonych osobiście lub z udziałem członków rodziny pozostających we wspólnym gospodarstwie domowym w zakresie przewozu mleka do punktów skupu, zrywki i wywozu drewna z lasu do punktów przeładunkowych oraz przewozu uczniów do szkół

z usług o charakterze agrotechnicznym i przewozowym, świadczonym na rzecz kół łowieckich

osób fizycznych z tytułu świadczenia usług hotelarskich, polegających na wynajmie pokoi gościnnych i domków turystycznych, w tym również takich usług połączonych z wydawaniem posiłków, jeżeli łączna liczba pokoi, w tym także w domkach turystycznych, nie przekracza 12

osób fizycznych z działalności gospodarczej w zakresie wytwórczości ludowej i artystycznej, wykonywanej osobiście lub z udziałem członków rodziny pozostających we wspólnym gospodarstwie domowym, jeżeli :

B. Michalczyk „ Ryczałt od przychodów ewidencjonowanych” Wyd. Michalczyk i Prokop s.c. , Łódź 1998r.

K. Haski „ podatek dochodowy od osób fizycznych „ Wyd. Sigma, Skierniewice 2000r., str 143-144

Na podstawie art. 6 pkt. 2 ustawy z dnia 20 listopada 1998r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne ( Dz.U.z 1998r. Nr 144, poz. 930)

sprzedają wytwarzane przez siebie wyroby i świadczą usługi w zakresie wytwórczości ludowej lub artystycznej wyłącznie na rzecz osób prawnych i innych jednostek organizacyjnych nie mających osobowości prawnej oraz osób fizycznych będących przedsiębiorcami; na równi z usługami traktuje się wywarzanie wyrobów o charakterze ludowym i artystycznym z materiałów powierzonych oraz naprawę tych wyrobów

ze sprzedaży wyrobów lub świadczenia usług osiągają przychody w kwocie nie przekraczającej 40.000 PLN rocznie

założą książkę zamówień

Jeżeli podatnik w roku poprzedzającym rok podatkowy prowadził działalność samodzielnie, a także w formie spółki, opłaca w roku podatkowym ryczałt od przychodów ewidencjonowanych:

odrębnie z działalności wykonywanej samodzielnie i odrębnie z działalności wykonywanej w formie spółki, gdy przychody z tej działalności lub suma przychodów wspólników, nie przekroczyły kwoty 400 000 PLN

a działalności wykonywanej samodzielnie, gdy uzyskali przychody nie przekraczające kwoty 400 000 PLN, a z działalności wykonywanej w formie spółki, gdy suma przychodów wspólników nie przekroczyła kwoty 400 000 PLN.

Podatnicy opłacają w roku podatkowym ryczałt od przychodów ewidencjonowanych z pozarolniczej działalności gospodarczej, jeżeli:

1. w roku poprzedzającym rok podatkowy:

uzyskali przychody z tej działalności prowadzonej wyłącznie samodzielnie, w wysokości nie przekraczającej 400 000 PLN

uzyskali przychody wyłącznie z działalności prowadzonej w formie spółki, a suma przychodów wspólników spółki z tej działalności nie przekroczyła kwoty 400 000 PLN

2. rozpoczynają wykonywanie działalności w roku podatkowym i nie korzystają z opodatkowania w formie karty podatkowej - bez względu na wysokość przychodów

Ryczałt od przychodów ewidencjonowanych opłacają również podatnicy, którzy w roku poprzedzającym rok podatkowy prowadzili działalność samodzielnie lub w formie spółki, z której przychody były opodatkowane wyłącznie w formie karty podatkowej, lub za część roku na ogólnych zasadach, a łączne przychody w roku poprzedzającym rok podatkowy nie przekroczyły kwoty 400 000 PLN.

W tych przypadkach przychody opodatkowane w formie karty podatkowej oblicza się wyłącznie na podstawie wystawionych faktur lub rachunków. (4)

Na podstawie art. 6 pkt. 5 i 6 ustawy z dnia 20 listopada 1998r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne ( Dz.U.z 1998r. Nr 144, poz. 930)

Wyłączenie z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych

Opodatkowanie ryczałtem od przychodów ewidencjonowanych nie dotyczy podatników, którzy rozpoczęli działalność samodzielnie lub w formie spółki, w przypadku gdy podatnik lub co najmniej jeden ze wspólników, przed rozpoczęciem działalności w roku podatkowym lub w roku poprzedzającym rok podatkowy, wykonywał w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres działalności podatnika lub spółki. (1)

Możliwość skorzystania z tej formy opodatkowania nie dotyczy podatników, którzy prowadzą następujące działalności gospodarcze : (2)

osiągających w całości lub części przychody z tytułu :

prowadzenia aptek

prowadzenia lombardów

wykonywania wolnych zawodów

kupna i sprzedaży wartości dewizowych

świadczenia usług :

pośrednictwa w sprzedaży pojazdów mechanicznych, części i akcesoriów do pojazdów mechanicznych, motocykli oraz części i akcesoriów do nich

reprodukcji komputerowych nośników informacji

pośrednictwa w handlu hurtowym

hoteli, obiekty noclegowe turystyczne oraz inne miejsca krótkotrwałego zakwaterowania

magazynowania i przechowywania cieczy i gazów, towarów w strefach wolnocłowych

parkingowych

B. Michalczyk „ Ryczałt od przychodów ewidencjonowanych z pozarolniczej działalności gospodarczej ” Wyd. Michalczyk i Prokop , Łódź 2000r., str. 15

Na podstawie art. 8 ustawy z dnia 20 listopada 1998r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne ( Dz. U. Z 1998r. Nr 144, poz. 930 )

pilotowania

pośrednictwa finansowego

w zakresie edukacji, ochrony zdrowia ludzkiego

obsługi centrali wzywania radio-taxi

organizowania i pośrednictwa turystycznego

opieki społecznej świadczone przez instytucje o charakterze doraźnym oraz związane z przystosowaniem zawodowym

związane z rekreacją, kulturą i sportem

pozostałe, gdzie indziej nie sklasyfikowane - dotyczy to wyłącznie biur matrymonialnych, opieki doraźnej, robienia zakupów, działalności wróżbitów, astrologów, działalności w zakresie usług towarzyskich

Opodatkowanie to nie ma zastosowania do podatników, którzy : (3)

opłacają podatek dochodowy w formie karty podatkowej

wytwarzają wyroby opodatkowane podatkiem akcyzowym

korzystają z okresowego zwolnienia od podatku dochodowego, na podstawie odrębnych przepisów

Z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych nie wyłącza się przychodów osiąganych z najmu, podnajmu, dzierżawy, poddzierżawy oraz innych umów o podobnym charakterze.

B. Michalczyk „ Ryczałt od przychodów ewidencjonowanych z pozarolniczej działalności gospodarczej ” Wyd. Michalczyk i Prokop , Łódź 2000r., str. 14

Stawki ryczałtu

Stawki procentowe zryczałtowanego podatku dochodowego od przychodów ewidencjonowanych, są zróżnicowane i zależą od rodzaju prowadzonej działalności gospodarczej.

W przypadku kiedy podatnik prowadzi działalność gospodarczą , w której przychody opodatkowane są różnymi stawkami, ustala on podatek dochodowy według stawki właściwej dla poszczególnego rodzaju działalności. Konieczne jest w takim przypadku prowadzenie ewidencji przychodów w sposób umożliwiający jednoznaczne określenie przychodów z każdego rodzaju działalności. W przeciwnym przypadku podatek dochodowy liczony jest w wysokości 8,5% sumy przychodów ze wszystkich rodzajów działalności.

W przypadku spółki cywilnej osób fizycznych przychody ustala się osobno dla każdego ze wspólników, w stosunku do udziałów wspólników w dochodach spółki. (1)

Opodatkowanie stawką 8,5%

Ryczałtem od przychodów ewidencjonowanych w wysokości 8,5% opodatkowane są przychody z tytułu :

przychodów z działalności usługowej, w tym działalności gastronomicznej w zakresie przychodów ze sprzedaży napojów o zawartości powyżej 1,5% alkoholu. Wyłącza się budownictwo i przewozy ładunków taborem o ładowności powyżej 2t)

przychodów z działalności polegającej na wytwarzaniu przedmiotów z materiału powierzonego przez zamawiającego

B. Michalczyk „ Ryczałt od przychodów ewidencjonowanych ” Wyd. Michalczyk i Prokop , Łódź 2000r. , str. 23-24

prowizji uzyskanej przez komisanta ze sprzedaży na podstawie umowy komisu

prowizji uzyskanej przez kolportera prasy na podstawie umowy o kolportaż prasy

przychodów określonych w art.6 ust. 2 pkt. 1 lit. b) i c)

przychody ze świadczenia usług, określonych w art. 6 ust.2 pkt. 3

Opodatkowanie stawką 5,5%

Opodatkowane są przychody z tytułu :

działalności wytwórczej

robut budowlanych

przewozów ładunków taborem samochodowym o ładowności powyżej 2 ton

uzyskanej prowizji z działalności handlowej w zakresie sprzedaży: znaczków pocztowych, znaczków opłaty skarbowej, żetonów i kart magnetycznych do automatów, znaczków do biletów miesięcznych oraz jednorazowych biletów komunikacji miejskiej

przychody rolników prowadzących gospodarstwo rolne ze sprzedaży piasku, żwiru, kamieni, gliny, glinki, torfu i innych minerałów wydobywanych z gruntów wchodzących w skład gospodarstwa rolnego.

Do działalności wytwórczej zalicza się również sprzedaż wyrobów własnej produkcji, prowadzoną przez podatnika. (2)

Opodatkowanie stawką 3,0%

Stawka ryczałtu ewidencjonowanego wynosi 3,0% przychodów: (3)

z działalności usługowej w zakresie handlu

B. Michalczyk „ Ryczałt od przychodów ewidencjonowanych ” Wyd. Michalczyk i Prokop , Łódź 2000r. , str. 28-29

Biuletyn informacyjny dla służb ekonomiczno-finansowych , Nr 28 (315), Gorzów Wlkp, 1999r., str. 9

z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów o zawartości powyżej 1,5% alkoholu

ze świadczenia usług związanych z produkcją zwierzęcą, zaliczonych zgodnie z Polską Klasyfikacją Wyrobów i Usług do klasy 01.42- usługi związane z chowem i hodowlą zwierząt (z wyjątkiem usług weterynaryjnych) i do klasy 85.20- usługi weterynaryjne

z działalności rybaków morskich i zlewowych w zakresie sprzedaży ryb i innych surowców z połowów

o których mowa w art. 14 ust.2 pkt. 1,2 i 5-9 ustawy o podatku dochodowym

osób fizycznych z tytułu świadczenia usług hotelarskich, o których mowa w art.6 ust.2 pkt.2

Podatek zryczałtowany pobiera się bez pomniejszenia przychodu o koszty uzyskania.

Założenie ewidencji przychodów

Płatnicy ryczałtu od przychodów ewidencjonowanych, obowiązani są do prowadzenia ewidencji przychodów wg ustalonego wzoru. Obowiązek prowadzenia ewidencji powstaje od dnia, od którego ma zastosowanie opodatkowanie w formie ryczałtu przychodów ewidencjonowanych.

Obowiązek ten nie dotyczy podatników uzyskujących przychody wyłącznie od osób prawnych i innych jednostek organizacyjnych nie mających osobowości prawnej oraz osób fizycznych będących przedsiębiorcami.

O założeniu ewidencji przychodów, podatnicy są zobowiązani zawiadomić właściwy urząd skarbowy do dnia 20 stycznia roku podatkowego, w którym będą opłacali ryczałt. W przypadku podatników rozpoczynających działalność

gospodarczą w ciągu roku podatkowego, obowiązek ten nakłada na nich konieczność powiadomienia w ciągu siedmiu dni od dnia rozpoczęcia działalności, a zapisów w ewidencji dokonują od dnia uzyskania pierwszego przychodu. (1)

Zawiadomienie takie składa się w następującej formie :

Marcin Majda Ostrówek, dnia 05.01.1999r.

Ostrówek 171

98-311 Ostrówek

NIP 832-178-32-62

Urząd Skarbowy

ul. Krakowskie Przedmieście 32

98-300 Wieluń

Informuję, że na rok podatkowy 1999 zaprowadziłem księgę ryczałtu i płacić będę podatek dochodowy w formie ryczałtowej.

Marcin Majda

W przypadku spółki cywilnej, zawiadomienie składa jeden ze wspólników. W przypadku gdy jeden ze wspólników ma miejsce zamieszkania na terenie objętym właściwością miejscową urzędu skarbowego, na który również znajduje się siedziba spółki, obowiązek złożenia ciąży na tym wspólniku.

(1) B.Michalczyk „Ryczat od przychodów ewidencjonowanych” Wyd.Michalczyk i Prokop s.c. Łódź 2000r. str. 32-33

Ewidencję przychodów oraz dowody, na podstawie których dokonywane są zapisy, należy przechowywać w miejscu wykonywania działalności lub w miejscu wskazanym przez podatnika jako jego siedziba, albo w biurze rachunkowym, któremu zostało powierzone prowadzenie ewidencji. Ewidencję wraz z dowodami należy przechowywać przez okres pięciu lat, licząc od końca roku podatkowego, którego dotyczą.

Nie prowadzenie ewidencji lub prowadzenie w sposób nierzetelny, może spowodować ustalenie przez urząd skarbowy niezaewidencjonowanego przychodu i należnego podatku w drodze oszacowania, a także sankcje karne skarbowe.(1)

Ewidencja przychodów

Zasady dotyczące prowadzenia ewidencji przychodów, wykazy środków trwałych oraz wartości niematerialnych i prawnych, książki zamówień, kart przychodów u podatników opłacających ryczałt od przychodów ewidencjonowanych, reguluje Rozporządzenie Ministra Finansów z 18 grudnia 1998 roku, które weszło w życie od 1 stycznia 1999 roku.

Ewidencja przychodów powinna zawierać następujące kolumny : (1)

Kolumna 1- przeznaczona jest do wpisywania kolejnych numerów wpisów do ewidencji. Tym samym numerem należy oznaczyć dowód stanowiący podstawę zapisu do ewidencji.

Kolumna 2- przeznaczona jest do wpisywania daty (dnia i miesiąca) dokonania wpisu do ewidencji danej pozycji zapisu.

(1) B.Michalczyk „Ryczałt od przychodów ewidencjonowanych” Wyd.Michalczyk i Prokop s.c., Łódź 2000r. str. 36

Kolumna 3- służy do zapisu daty osiągnięcia przychodu z działalności gospodarczej.

Kolumna 4- przeznaczona jest do zapisu numeru dowodu, na podstawie którego dokonano wpisu.

W kolumnach od 5 do 7 wpisuje się kwoty przychodu opodatkowania według stawki ryczałtu ewidencjonowanego.

Kolumna 8- przeznaczona jest do ewidencjonowania łącznej kwoty przychodu, niezależnie od tego jaką stawką ryczałtu ewidencjonowanego dany przychód jest opodatkowany.

W kolumnie 9 wpisuje się ewentualne uwagi dotyczące zapisów dokonanych w kolumnach od 1 do 8.

Ewidencja przychodów nie podlega oparafowaniu, natomiast powinna być zbroszurowana, a jej karty kolejno ponumerowane.

Zapisy w ewidencji dokonywane są na podstawie:

faktur, rachunków- jeżeli sprzedaż jest udokumentowana takimi dowodami

dowodu wewnętrznego- jeżeli sprzedaż jest dokonywana bez wystawiania faktur, rachunków; taki dowód sporządza podatnik na koniec dnia i wykazuje w nim wartość uzyskanych w tym dniu przychodów nieudokumentowanych fakturami czy też rachunkami, z podziałem na przychody objęte poszczególnymi stawkami ryczałtu.

dowodów potwierdzających faktyczne uzyskanie przychodów, w przypadku przychodów o których mowa w ustawie o podatku dochodowym od osób fizycznych (2); dotyczy to przychodów ze sprzedaży składników majątku związanego z wykonywaną działalnością, dotacje, subwencje, różnice kursowe, kary umowne, odsetki od środków na rachunkach bankowych

Art. 14 ust.2 ustawy z 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (Dz. U. Z 1993r. poz. 416 ze zmianami

otrzymywanych w związku z prowadzoną działalnością gospodarczą, wartość

umorzonych lub przedawnionych zobowiązań, wartość zwróconych

wierzytelności, otrzymanych świadczeń w naturze i innych nieodpłatnych

świadczeń, a także od 01.01.1999 roku - wynagrodzenie za obsługę

pracowniczego programu emerytalnego uczestnika.

dziennego zestawienia faktur, rachunków- w sytuacji, gdy podatnik wystawia w ciągu dnia dużą ilość dowodów dokumentujących dokonaną sprzedaż, może sporządzić dzienne zestawienie wszystkich dokumentów, stanowiące podstawę dokonania zapisu w ewidencji przychodów.

Podatnicy opłacający na podstawie odrębnych przepisów podatek VAT, mogą w ciągu roku podatkowego ewidencjonować przychody w dacie wystawienia faktury. W ostatnim dniu roku, istnieje obowiązek wpisania do ewidencji przychodów kwoty przychodów - według poszczególnych stawek ryczałtu ewidencjonowanego, odnoszących się do wydanych towarów lub wykonanych usług do dnia 31 grudnia danego roku, na które zostaną wystawione faktury w roku następnym, a po ich wystawieniu należy odnotować w ewidencji przychodów za rok podatkowy w kolumnie uwagi, numery i daty faktur ewentualnie rachunków. Ewidencjonując przychody w roku następnym podatnicy nie wykazują wartości przychodów wynikających z faktur, rachunków odnoszących się do przychodów z roku poprzedniego. Zasadę tę, stosuje się odpowiednio, w razie likwidacji działalności, zmiany umowy spółki lub zmiany wspólnika w ciągu roku podatkowego, jeżeli podatnik ewidencjonował przychody w dacie wystawienia faktury. (3)

Zapisy w ewidencji przychodów muszą być dokonywane w porządku

(3) B. Michalczyk „ Ryczałt od przychodów ewidencjonowanych „ Wyd. Michalczyk i Prokop s.c. Łódź 2000r. str. 40

chronologicznym, na podstawie wymienionych wcześniej dowodów, w czasie zapewniającym prawidłowe i terminowe rozliczenie należnego ryczałtu od przychodów ewidencjonowanych, ale nie później niż do 20 dnia każdego miesiąca za miesiąc poprzedni.

Inne metody prowadzenia ewidencji przychodów

Istnieje możliwość prowadzenia ewidencji przychodów przy użyciu komputera. W tym przypadku należy sporządzić na koniec miesiąca wydruk zapisów dokonanych za dany miesiąc. Powinien być on zgodny z wzorem ewidencji określonym w załączniku do rozporządzenia. Jeżeli stosowany program komputerowy nie zapewnia wydruku ewidencji według tego wzoru, podatnik jest zobowiązany do zaprowadzenia zbroszurowanej ewidencji przychodów, w której po zakończeniu miesiąca wpisuje w odpowiednich kolumnach, sumy przychodów uzyskanych w danym miesiącu, według poszczególnych stawek ryczałtu.

W przypadku gdy podatnik uzyskuje przychody opodatkowane różnymi stawkami i dokonuje odliczeń od przychodu, dokonuje tego w każdym przychodzie w takim stosunku, w jakim w roku podatkowym przedstawiają się poszczególne przychody opodatkowane różnymi stawkami, w ogólnej kwocie przychodów.

W przypadku, gdy podatnik korzysta z odliczeń, to dokonywane odliczenia należy wykazać w odrębnych pozycjach ewidencji i zmniejszyć o nie kwotę przychodu stanowiącego podstawę opodatkowania.

Na podstawie ustawy z dnia 20 listopada 1998 roku o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. Z 1998r. nr 144, poz. 930 )

Wzór ewidencji przychodów

Ewidencję przychodów należy prowadzić według następującego wzoru :

Listopad 1999r.

Lp |

Data wpisu |

Data uzysk. przych. |

Nr dow. |

Kw. prz.op.wg stawki |

Ogółem przych. |

Uwagi |

||||||

|

|

|

|

8,5% |

5,5% |

3,0% |

|

|

||||

|

|

|

|

zł |

gr |

zł |

gr |

zł |

gr |

zł |

Gr |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||||

1 |

2.11.99 |

2.11.99 |

RU 24/99 |

23 |

00 |

0 |

00 |

43 |

00 |

66 |

00 |

|

2 |

7.11.99 |

7.11.99 |

RU 25/99 |

71 |

00 |

0 |

00 |

12 |

00 |

83 |

00 |

|

Podsumowanie strony |

94 |

00 |

0 |

00 |

55 |

00 |

149 |

00 |

|

|||

Przeniesienie z pop .str. |

0 |

00 |

0 |

00 |

0 |

00 |

0 |

00 |

|

|||

Suma przychodów |

94 |

00 |

0 |

00 |

55 |

00 |

149 |

00 |

|

|||

Źródło : na podstawie wzoru z 35 str. B. Michalczyk „ Ryczałt od przychodów ewidencjonowanych z pozarolniczej działalności gospodarczej” Wyd. Miczalczyk i Prokop s.c., Łódź 2000 r.

Prawidłowe prowadzenie ewidencji przychodów

Ewidencja powinna być prowadzona w sposób rzetelny i niewadliwie. Ewidencję uznaje się za niewadliwą, wówczas gdy jest prowadzona zgodnie z przepisami rozporządzenia, natomiast rzetelnie - jeżeli jest prowadzona zgodnie ze stanem rzeczywistym.

Uznaję się również za prawidłową, gdy :

nie wpisane lub błędnie wpisane kwoty przychodów łącznie nie przekraczają 0,5% przychodu wykazanego w ewidencji za dany rok podatkowy

nie wpisane lub błędnie wpisane kwoty przychodów łącznie nie przekraczają 0,5% przychodu wykazanego w roku podatkowym do dnia, w którym urząd skarbowy lub organ kontroli skarbowej stwierdził te błędy

brak właściwych zapisów jest związany z nieszczęśliwym wypadkiem lub zdarzeniem losowym, które uniemożliwiło podatnikowi prowadzenie ewidencji przychodów

błędy spowodowały podwyższenie kwoty podstawy opodatkowania

podatnik uzupełnił zapisy lub dokonał korekty błędnych zapisów w ewidencji przed rozpoczęciem kontroli przez urząd skarbowy lub organ kontroli skarbowej

błędne zapisy są skutkiem oczywistej omyłki, a podatnik posiada dowody księgowe na podstawie, których dokonano zapisów w ewidencji dotyczących przychodów. (1)

W przypadku nieprowadzenia lub prowadzenia ewidencji bez zachowania warunków do uznania jej za dowód w postępowaniu podatkowym, organ podatkowy określi wartość niezaewidencjonowanego przychodu, w tym również w drodze oszacowania i ustali od tej kwoty ryczałt od przychodów ewidencjonowanych w wysokości 20%.

B. Michalczyk „ Ryczałt od przychodów ewidencjonowanych ” Wyd. Michalczyk i Prokop s.c. Łódź 2000r. str. 38-39

Karty przychodów

Podatnicy dokonujący pracownikom wypłat należności ze stosunku pracy, obowiązani są prowadzić imienne karty przychodów pracowników, które powinny zawierać co najmniej następujące dane : (1)

imię i nazwisko pracownika

kwotę wypłaconych w danym miesiącu przychodów brutto w gotówce oraz w naturze

koszty uzyskania przychodu

potrącone przez płatnika w danym miesiącu kwoty składek na ubezpieczenie emerytalne, rentowe oraz chorobowe

dochód za miesiąc

razem dochód narastająco od początku roku

kwotę zaliczki na podatek dochodowy od osób fizycznych

kwotę składki na powszechne ubezpieczenie zdrowotne

kwotę należnej zaliczki na podatek dochodowy i datę jej przekazania

Karty wynagrodzeń pracowników należy wypełniać za każdy miesiąc, nie później niż do 20 dnia miesiąca za miesiąc poprzedni. Mogą być one prowadzone przy użyciu komputera, przy zachowaniu warunków określonych dla komputerowego prowadzenia ewidencji przychodów.

B. Michalczyk „Ryczałt od przychodów ewidencjonowanych ” Wyd. Michalczyk i Prokop s.c. Łódź 2000r. str. 57

Wykaz środków trwałych oraz wartości niematerialnych i prawnych

Podatnicy opłacający ryczałt od przychodów ewidencjonowanych mają obowiązek prowadzenia wykazu środków trwałych oraz wartości niematerialnych i prawnych.

Środkami trwałymi oraz wartościami niematerialnymi i prawnymi są składniki majątkowe, o których mowa w przepisach w sprawie amortyzacji środków trwałych oraz wartości niematerialnych i prawnych. (1)

Wykaz ten powinien zawierać co najmniej następujące dane :

liczbę porządkową

datę nabycia

datę przyjęcia do używania

określenie dokumentu stwierdzającego nabycie

określenie środka trwałego lub wartości niematerialnej i prawnej

symbol klasyfikacji rodzajowej środków trwałych

wartość początkową stawkę amortyzacyjną

zaktualizowaną wartość początkową

datę likwidacji oraz jej przyczynę albo datę zbycia

Zapisów dotyczących środków trwałych oraz wartości niematerialnych i prawnych należy dokonać w wykazie najpóźniej w miesiącu przyjęcia do używania tych składników majątku.

Rozporządzenie Ministra Finansów z dnia 17 stycznia 1997 roku w sprawie amortyzacji środków trwałych oraz wartości niematerialnych i prawnych ( Dz. U. Nr 6, poz. 35 ze zmianami)

Książka zamówień

Obowiązek prowadzenia książki zamówień dotyczy osób fizycznych wykonujących osobiście albo z udziałem członków rodziny pozostających we wspólnym gospodarstwie domowym, działalność gospodarczą w zakresie wytwórczości ludowej i artystycznej.

Zapisów dokonuje się każdorazowo przy złożeniu przez podatnika faktury lub rachunku oraz przy każdej wpłacie należności.

Książka zamówień powinna zawierać co najmniej następujące dane :

numer kolejny wpisu

nazwę i adres płatnika

datę wystawienia faktury lub rachunku

kwotę należną za wykonanie świadczenia

rodzaj świadczenia

stawkę i kwotę ryczałtu

kwotę pobranej przez płatnika składki na powszechne ubezpieczenie zdrowotne

kwotę należnego ryczałtu po odliczeniu składki na powszechne ubezpieczenie zdrowotne

kwotę wypłaty netto

rodzaj, numer i datę dowodu wpłaty

podpis osoby upoważnionej przez płatnika

Istnieje obowiązek zbroszurowania oraz ponumerowania kolejnych stron książki zamówień.

Spis z natury

Podatnicy opodatkowani ryczałtem od przychodów ewidencjonowanych, obowiązani są sporządzić spis z natury towarów handlowych, materiałów podstawowych i pomocniczych, półwyrobów, wyrobów gotowych, braków i odpadków na dzień zaprowadzenia ewidencji przychodów oraz na koniec każdego roku podatkowego i wpisać go do ewidencji przychodów.

Remanent sporządza się również w przypadku zmiany wspólnika i likwidacji działalności.

Spis z natury powinien zawierać co najmniej następujące dane :

imię i nazwisko właściciela zakładu lub nazwę firmy

datę sporządzenia spisu

numer kolejny pozycji arkusza spisu z natury

szczegółowe określenie towaru

jednostkę miary, ilość stwierdzoną w czasie spisu

cenę w złotych i groszach za jednostkę miary

wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową

łączną wartość spisu z natury

klauzulę „ Spis zakończono na pozycji....''

podpisy osób sporządzających spis

podpis właściciela zakładu lub wspólników

Spis z natury należy nanieść do ewidencji w dniu sporządzenia według poszczególnych rodzajów jego składników. Wpisu można dokonać jedną pozycją, jeżeli na podstawie spisu sporządzono odrębne, szczegółowe zestawienie poszczególnych jego składników i dołączono je do jego ewidencji.

Spis powinien być wyceniony w ciągu 14 dni od dnia sporządzenia.

B. Michalczyk „ Ryczałt od przychodów ewidencjonowanych ” Wyd. Michalczyk i Prokop s.c. Łódź 2000r. str. 51-53

Zasady poboru podatku

Podatnik obowiązany jest za każdy miesiąc obliczać zryczałtowany podatek dochodowy i wpłacać go w terminie do dnia 20 następującego miesiąca na rachunek właściwego urzędu skarbowego, a za miesiąc grudzień do 31 stycznia po upływie roku podatkowego.

Ponadto należy składać :

informacje o wysokości uzyskanego przychodu i wysokości dokonanych odliczeń za pierwsze półrocze roku podatkowego - w terminie do dnia 31 lipca każdego roku

zeznania o wysokości uzyskanego przychodu, wysokość dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych - w terminie do dnia 31 stycznia następnego roku

W razie nie złożenia zeznania o wysokości osiągniętego przychodu, dokonywanych odliczeniach i kwocie należnego ryczałtu od przychodów ewidencjonowanych, urząd skarbowy wyda decyzję określającą wysokość zobowiązania w formie ryczałtu od przychodów ewidencjonowanych.

Podatnicy opłacający ryczałt od przychodów ewidencjonowanych mogą korzystać z częściowego zwolnienia od tego podatku z tytułu szkolenia uczniów lub z tytułu zatrudniania pracowników w celu nauki zawodu, na zasadach i trybie określonych w odrębnych przepisach, z tym że kwotę ulgi odlicza się od zryczałtowanego podatku dochodowego.

Kwota podatku przekazywanego do urzędu skarbowego pomniejszana jest o kwotę składki na powszechne ubezpieczenie zdrowotne.

B. Michalczyk „ Ryczałt od przychodów ewidencjonowanych ” Wyd. Michalczyk i Prokop s.c. Łódź 2000 r. str. 68

Utrata prawa do opodatkowania w formie ryczałtu ewidencjonowanego

W przypadku kiedy podatnik utraci prawo do opodatkowania ryczałtem od przychodów ewidencjonowanych, jest obowiązany zaprowadzić właściwe księgi, chyba, że jest zwolniony z tego obowiązku- i opłacać podatek na ogólnych zasadach. Obowiązek ten powinien nastąpić w dniu, w którym nastąpiła utrata tego prawa.

Utrata prawa do opodatkowania w formie ryczałtu od przychodów ewidencjonowanych i przejście na opodatkowanie na zasady ogólne następuje w dniu uzyskania pierwszego przychodu z tytułów określonych w ustawie o zryczałtowanym podatku dochodowym.

O fakcie zmiany rodzaju opodatkowania należy powiadomić urząd skarbowy w terminach określonych przepisami.

B.Michalczyk „ Ryczałt od przychodów ewidencjonowanych ” Wyd. Michalczyk i Prokop s.c. Łódź 2000r. str. 18-20

Podsumowując omówione sposoby rozliczeń z skarbem państwa z tytułu dochodów jednostek prowadzących działalność gospodarczą należy dodać, iż w przypadku niedotrzymania warunków określonych przepisami podatkowymi, a omówionymi wyżej, jednostki tracą prawo do ich stosowania. Mają wtedy prawo do wyboru innej formy opodatkowania. W przypadku zrzeczenia się dotychczasowej formy opodatkowania, jednostki kontynuujące działalność powinny złożyć stosowne oświadczenie w urzędzie skarbowym . Zrzeczenie może nastąpić na początku roku obrotowego.

3. Podatkowa księga przychodów i rozchodów

Podatkowa księga przychodów i rozchodów stanowi dowód tego co zostało w niej stwierdzone. Przesłanką przyznania księdze szczególnej mocy dowodowej jest prowadzenie jej w sposób rzetelny i zgodnie z wymogami ustalonymi w rozporządzeniu Ministra Finansów z dnia 14 grudnia 1995r.(4) w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Obowiązek prowadzenia podatkowej księgi przychodów i rozchodów ciąży na : (1)

osobach fizycznych prowadzących pozarolniczą działalność gospodarczą

spółkach cywilnych osób fizycznych prowadzących pozarolniczą działalność gospodarczą

osobach fizycznych prowadzących działalność w zakresie wolnych zawodów

spółkach cywilnych osób fizycznych prowadzących działalność w zakresie wolnych zawodów

(1) B.Michalczyk „Podatkowa księga przychodów i rozchodów” Wyd. Michalczyk iProkop , Łódź 2000r. str. 7

osobach wykonujących działalność na podstawie umów agencyjnych i umów na warunkach zlecenia , zawartych na podstawie odrębnych przepisów

osobach prowadzących działy specjalne produkcji rolnej , jeżeli zgłosiły zamiar prowadzenia tych ksiąg

Obowiązek prowadzenia ksiąg przychodów i rozchodów ograniczony został od 1 stycznia 1998r. do osób fizycznych i spółek cywilnych prowadzących działalność gospodarczą, o ile z ubiegłoroczny obrót (bez ewentualnego VAT-u)

wyniósł ponad 400.000 ECU. Granica ta została zwiększona od 1 stycznia 1999r do 800.000 ECU.

Z obowiązku prowadzenia podatkowej księgi przychodów i rozchodów wyłączone są osoby , które : (2)

prowadzą księgi rachunkowe (handlowe)

opłacają podatek w formach zryczałtowanych

wykonują przewóz osób i towarów taborem konnym

wykonują wolny zawód adwokata wyłącznie w zespole adwokackim

po likwidacji działalności dokonują sprzedaży środków trwałych

Podatnicy opodatkowani w formie księgi przychodów i rozchodów , rozpoczynający działalność w ciągu roku , muszą złożyć we właściwym urzędzie skarbowym zawiadomienie o jej prowadzeniu w terminie siedmiu dni od dnia założenia księgi.

Podatnicy prowadzący działalność gospodarczą w roku ubiegłym mają obowiązek powiadomić urząd skarbowy o prowadzeniu podatkowej księgi przychodów i rozchodów najpóźniej do dnia 20 stycznia roku podatkowego, w którym będą opłacać podatek dochodowy na zasadach ogólnych.

Wzór zawiadomienia w sprawie założenia podatkowej księgi przychodów i rozchodów : (3)

(2) B.Michalczyk „Podatkowa księga przychodów i rozchodów” Wyd. Michalczyk i Prokop , Łódź 2000r. str. 11

(3) B.Michalczyk „ podatkowa księga przychodów i rozchodów” Wyd. Michalczyk i Prokop, Łódź 1998r. str. 14

Marcin Majda Ostrówek, dnia 02.01.1999r.

Ostrówek 171

98-311 Ostrówek

832-173-54-62

Urząd Skarbowy

98-300 Wieluń

ul. Krakowskie Przedmieście 32

Zawiadomienie o prowadzeniu

Podatkowej księgi przychodów i rozchodów

Zawiadamiam , że z dniem 01.01.1999 r. została zaprowadzona podatkowa księga przychodów i rozchodów. Podatkowa księga przychodów wraz z towarzyszącą jej dokumentacją będzie przechowywana w Biurze Rachunkowym „Marad” S.C. 98-311 Ostrówek 171 .

Ostrówek 01.01.1999r. Marcin Majda

Wymogi dotyczące prowadzenia podatkowej księgi przychodów i rozchodów .

Podatnik jest zobowiązany prowadzić księgę prawidłowo, zarówno pod względem formalnym (niewadliwie), jak i materialnym (rzetelnym).Księga jest prawidłowa pod względem formalnym, jeżeli jest prowadzona zgodnie z przepisami rozporządzenia Ministra Finansów z 14 grudnia 1995r. Księga jest prawidłowa pod względem materialnym jeżeli jest prowadzona zgodnie ze stanem rzeczywistym .

Księgę uznaje się za rzetelną również gdy:

nie wpisane lub błędnie wpisane kwoty przychodów nie przekraczają łącznie 0,5% przychodu wykazanego w roku podatkowym do dnia , w którym urząd skarbowy lub organ kontroli skarbowej stwierdził te błędy

brak właściwych zapisów jest związany z nieszczęśliwym wypadkiem lub zdarzeniem losowym, które uniemożliwiło podatnikowi prowadzenie księgi

błędy spowodowały podwyższenie kwoty podstawy opodatkowania , z wyjątkiem błędów polegających na wykazaniu lub zaniżeniu kosztów zakupu materiałów podstawowych, towarów handlowych oraz kosztów robocizny

podatnik uzupełnił zapis lub dokonał korekty błędnych zapisów w księdze przed rozpoczęciem kontroli przez urząd skarbowy , bądź organ kontroli skarbowej

błędne zapisy są skutkiem oczywistej omyłki , a podatnik posiada dowody księgowe odpowiadające warunkom , o którym mowa w parag. 11 ust.3 rozporządzenia Ministra Finansów z 14 grudnia 1995r.

Zapisy w księdze muszą być dokonywane w języku polskim i polskiej walucie w sposób staranny, czytelny i trwały , na podstawie prawidłowych , rzetelnych dowodów.

Stwierdzone błędy należ w zapisach poprawić poprzez:

skreślenie dotychczasowej treści i wpisaniu nowej z zachowaniem czytelności błędnego zapisu , oraz podpisania poprawki i umieszczenia daty poprawki

wprowadzenia do księgi nie wpisanych dowodów lub dowodów nie zawierających kwoty błędnych zapisów. Zapisy zmniejszające przychody lub koszty mogą być dokonywane ze znakiem minus (-) lub kolorem czerwonym (1)

Zapisy w księdze dotyczące przychodów ze sprzedaży wyrobów , towarów handlowych i usług są dokonywane :

w przypadku sprzedaży udokumentowanej : na podstawie wystawionych faktur, rachunków oraz faktur, rachunków i not korygujących

w przypadku sprzedaży nie udokumentowanej rachunkami : na podstawie wystawionego na koniec dnia dowodu wewnętrznego, w którym w jednej kwocie wykazana jest wartość tych przychodów za dany dzień, o ile nie jest prowadzona ewidencja sprzedaży (2)

Podatnik jest osobiście odpowiedzialny za prowadzenie podatkowej księgi przychodów i rozchodów , może ją prowadzić sam lub zlecić ją :

osobie współpracującej

pracownikowi zatrudnionemu na podstawie umowy zlecenia

biuru rachunkowemu

biuletyn informacyjny dla służb ekonomiczno - finansowych nr 3 (326) Gorzów Wlkp, 2000r. str. 7

B.Michalczyk „Podatkowa księga przychodów i rozchodów” Wyd.Michalczyk i Prokop , Łódź 2000r str. 32-33

Zlecenie prowadzenia księgi biuru rachunkowemu

Zlecenie podatkowej księgi nie zwalnia podatnika od odpowiedzialności przewidziana w przepisach podatkowych. Podatnik , który zlecił biuru rachunkowemu prowadzenie podatkowej księgi przychodów jest obowiązany: (3)

w terminie siedmiu dni od dnia zawarcia umowy z biurem zawiadomić o tym urząd skarbowy, wskazując dokładny adres, nazwę biura, miejsce (adres) przechowywania księgi i dokumentów związanych z jej prowadzeniem

prowadzić w miejscu wykonywania działalności ewidencję sprzedaży oraz inne rodzaje ewidencji przewidzianych w przepisach

Komputerowe prowadzenie księgi

Przepisy regulujące opodatkowanie na zasadach ogólnych dopuszczają możliwość prowadzenia księgi przy użyciu komputera. Należy w tym wypadku posiadać instrukcję obsługi programu komputerowego wykorzystywanego do jej prowadzenia. Stosowany program komputerowy powinien gwarantować możliwość bezzwłocznego wglądu w treść dokonywanych zapisów oraz wydruku wszystkich danych. Chodzi o możliwość szybkiego dostępu do informacji zarówno w formie wyświetlania danych na monitorze, jak i ich wydruku. Dane te muszą być ujęte w porządku chronologicznym, zaś obraz ich zapisu powinien być zgodny z wzorem podatkowej księgi przychodów i rozchodów.

Rozporządzenie Ministra Finansów z dnia 14 grudnia 1995r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz.U. Nr 148, poz. 720)

Zaleca się aby wydruk książki był bezwzględnie czytelny . Do czasu wydruku, ich zapisy na magnetycznych nośnikach informacji powinny być przechowywane w sposób zapewniający ich ochronę przed zatarciem lub zniekształceniem. Sposób przechowywania danych musi chronić je przed naruszeniem ustalonych zasad ich przetwarzania.

Spełnienie omówionych warunków nakłada na firmę obowiązek tworzenia kopii archiwalnych, umożliwiających odczyt danych w przypadku awarii pamięci komputera.

Obowiązkiem podatnika prowadzącego księgę przy użyciu komputera jest złożenia zbroszurowanej księgi przychodów i rozchodów, do której po zakończeniu miesiąca podatnik powinien załączyć sporządzony wydruk komputerowy zawierający ponumerowane zapisy dowodów księgowych za dany miesiąc . Do odpowiednich kolumn zbroszurowanej księgi należy wpisać sumy miesięczne wynikające z tego wydruku.(4)

„Opodatkowania firm 98”: wyd. cyt. Str. 28

Prowadzenie księgi w sposób chronologiczny

Wpisów do podatkowej księgi przychodów i rozchodów dokonuje się w porządku chronologicznym na podstawie prawidłowych i rzetelnych dowodów księgowych oraz sum miesięcznych wynikających z prowadzonych ewidencji, a w szczególności z ewidencji sprzedaży, w czasie zapewniającym prawidłowe i terminowe rozliczenia z budżetem , lecz nie później niż do dnia dwudziestego każdego miesiąca za miesiąc poprzedni.

W tym samym czasie dowody księgowe i dane wynikające z miesięcznego podsumowania prowadzonych ewidencji, oraz wszelkie informacje mające wpływ na ustalenie dochodu , powinny być przekazane do miejsca prowadzenia podatkowej księgi przychodów i rozchodów.(1)

B.Michalczyk „Podatkowa księga przychodów i rozchodów” Wyd.Michalczyk i Prokop Łódź 2000r. str. 44-45

Budowa podatkowej księgi przychodów i rozchodów

Podatkowa księga przychodów i rozchodów jest formą materialną ewidencji rachunkowej zaprowadzonej do celów podatkowych. Wzór księgi jest ściśle ustalony rozporządzeniem, zawiera stronę tytułową oraz wzór tabelaryczny kart ewidencyjnych księgi.

Objaśnienia do poszczególnych rubryk księgi przychodów i rozchodów: (1)

Kolumna 1 jest przeznaczona do wpisania kolejnego numeru zapisów do księgi. Tym samym numerem należy oznaczyć dowód stanowiący podstawę dokonania zapisu.

W kolumnie 2 należy wpisywać dzień miesiąca wynikający z dokumentu stanowiącego podstawę dokonywania wpisu (datę poniesienia wydatku, otrzymania towaru lub uzyskania przychodu albo datę zestawienia sprzedaży)

W kolumnie 3 należy wpisywać numer faktury lub innego dowodu. Jeżeli zapisów dokonuje się na podstawie dziennego zestawienia sprzedaży, należy wpisywać numer zestawienia faktur.

Kolumny 4 i 5 są przeznaczone do wpisywania imion i nazwisk (nazw firm) oraz adresów kontrahentów (dostawców lub odbiorców), z którymi zawarte zostały transakcje dotyczące zakupu surowców, materiałów, towarów itp. lub sprzedaży wyrobów gotowych (towarów), gdy transakcje te udokumentowane są fakturami i paragonami. Kolumn tych nie wypełnia się w wypadku zapisów dotyczących przychodu ze sprzedaży na podstawie dziennych zestawień sprzedaży oraz dowodów wewnętrznych.

W kolumnie 6 należy wpisać rodzaje przychodów lub wydatków. Określenie to powinno zwięźle oddawać istotę dokonywanego zdarzenia gospodarczego, np.

Biuletyn informacyjny dla służb ekonomiczno-finansowych 20.01.2000r. Nr 3 (326) „Podatkowa księga przychodów i rozchodów”str. 14-15

zakup blachy, zapłata za poniklowanie obręczy, wypłata wynagrodzeń za okres itp.

Kolumna 7 jest przeznaczona do wpisywania przychodów ze sprzedaży wyrobów (towarów handlowych) i ze sprzedaży usług. Podatnicy prowadzący działalność kantorową w kolumnie tej wpisują miesięczną kwotę przychodu (sprzedaży wartości dewizowych) wynikającą z ewidencji kupna i sprzedaży wartości dewizowych. W przypadku prowadzenia działalności polegającej na udzielaniu pożyczek pod zastaw (w lombardach) do kolumny 7 wpisuje się na koniec miesiąca kwotę prowizji stanowiącą wartość spłaconych w danym miesiącu odsetek lub różnicę między kwotą uzyskaną ze sprzedaży zastawionych rzeczy a kwotą udzielonych pożyczek.

Kolumna 8 przeznaczona jest do wpisywania pozostałych przychodów.

Kolumna 9 jest przeznaczona do wpisywania łącznej kwoty przychodów zaewidencjonowanych w kolumnie 7 i 8.

W kolumnie 10 należy wpisywać zakup materiałów oraz towarów handlowych według cen zakupu. Podatnicy prowadzący działalność kantorową w kolumnie tej wpisują miesięczną kwotę zakupionych wartości dewizowych, wynikającą z ewidencji kupna i sprzedaży wartości dewizowych.

Kolumna 11 jest przeznaczona do wpisywania kosztów ubocznych związanych z zakupem. ( np. kosztów dotyczących transportu)

W kolumnie 12 należy wpisywać koszty reprezentacji i reklamy prowadzonej w inny sposób niż w środkach masowego przekazu lub prowadzonej publicznie w inny sposób. Wykazuje się tu tylko koszty reprezentacji i reklamy, które określone zostały do wysokości 0,25% przychodu.

Kolumna 13 jest przeznaczona do wpisywania wynagrodzeń brutto wypłacanych pracownikom. Wpisów dokonuje się na podstawie list płac lub innych dowodów. Ewidencjonuje się tu również wynagrodzenia wypłacane osobom z tytułu umów zlecenia i umów o dzieło.

Kolumna 14 jest przeznaczona do wpisywania pozostałych kosztów 9 oprócz wymienionych w kolumnach 10-13), z wyjątkiem kosztów, których zgodnie z art. 23 ustawy o podatku dochodowym nie uznaje się za koszty uzyskania przychodów. Wpisuje się tu w szczególności takie wydatki jak opłatę za energię elektryczną, gaz, wodę, czynsz za lokal itp.

Kolumna 15 jest przeznaczona do wpisywania łącznej kwoty wydatków wykazanych w kolumnach 12-14.

Kolumna 16 jest wolna. Można w niej wpisywać inne zaszłości gospodarcze poza wymienionymi w kolumnach 1-14. Można tu również wpisywać wydatki odnoszące się do przychodów miesiąca lub roku następnego (lat następnych).

Kolumna 17 przeznaczona jest do wpisywania uwag co do treści zapisów w kolumnach 2-16. Może być również wykorzystywana, np. do wpisywania pobranych zaliczek, obrotu opakowaniami zwrotnymi.

Po zakończeniu miesiąca należy podkreślić dokonane zapisy, a dane z kolumn 7-15 zsumować. Podsumowania kwot należy także podkreślić. Można także pod podsumowaniem danego miesiąca wpisać w poszczególnych kolumnach sumy od początku roku do miesiąca poprzedzającego dany miesiąc i w kolejnej pozycji wpisać w poszczególnych kolumnach sumę od początku roku.

Jeżeli nie dokonuje się podsumowania zapisów kolejnych miesięcy narastająco od początku roku, to po zakończeniu roku podatkowego należy na oddzielnej stronie w księdze sporządzić zestawienie roczne, poprzez wpisanie do właściwych kolumn sumy z poszczególnych miesięcy i dodać je.

Dodatkowe informacje dotyczące prowadzenia podatkowej księgi przychodów i rozchodów.

Dokumenty stanowiące podstawę zapisów w księdze muszą znajdować się stale w miejscu prowadzenia działalności lub w miejscu wskazanym przez podatnika jako jego siedziba. Czasowo mogą być przechowywane w biurze rachunkowym, któremu podatnik zlecił prowadzenie księgi i powiadomił o tym w odpowiednim czasie właściwy urząd skarbowy.

Okres przechowywania dokumentów wynosi 5 lat. Okres ten ustala się licząc od końca roku podatkowego, którego dotyczą. Ta sama zasada obowiązuje w odniesieniu do dokumentów wystawionych w ramach systemu kontroli działającego w danej jednostce. Sposób przechowywania dokumentów powinien gwarantować ich nienaruszalność i łatwość odszukania w razie potrzeby.

W przypadku kiedy jednostka prowadzi podatkową księgę przychodów i rozchodów i jest jednocześnie płatnikiem VAT, dokonującym odrębnych zapisów w ewidencji przewidzianej przepisami ustawy o podatku od towarów i usług oraz o podatku akcyzowym, to może ona na koniec miesiąca wpisać w księdze podatkowej łączną kwotę przychodów. Ustala się ją na podstawie miesięcznego zestawienia sporządzonego na podstawie zapisów dokonywanych w ewidencji prowadzonej na potrzeby VAT. Miesięczne zestawienie powinno być opatrzone datą i kolejnym numerem oraz zawierać kwotę przychodów pomniejszoną o należny podatek VAT, a także o wartość towarów i usług nie stanowiącą przychodów według ustawy o podatku dochodowym od osób fizycznych. Kwota przychodów może być powiększona o przychody nie podlegające ewidencji na potrzeby VAT.

Podatnicy świadczący usługi w zakresie handlu oraz dokonujący zarówno sprzedaży opodatkowanej, jak i zwolnionej od podatku VAT bądź opodatkowanej różnymi stawkami mogą ujmować w księdze podatkowej oraz ewidencji sprzedaży przychody łącznie z podatkiem VAT. Jednak w takim wypadku na koniec okresu muszą dokonać korekty o należny podatek VAT.

Jeżeli podatnik prowadzi karty wynagrodzeń, to muszą one być wypełnione w terminie nie przekraczającym przekazanie zaliczki podatku dochodowego od osób fizycznych do urzędu skarbowego.

W podatkowej księdze przychodów i rozchodów należy także wpisywać dowody pominięte oraz dowody zawierające korekty błędnych zapisów (noty księgowe). Ma to na celu wyeliminowanie rozbieżności między danymi ujętymi w księdze a stanem faktycznym wynikającym z dowodów. Dokonując zapisu korygującego, należy powołać się na odnośny zapis pierwotny, poprzez podanie jego pozycji lub symbolu. Przy zapisie pierwotnym zamieszcza się natomiast pozycję nowego zapisu.

Dokumenty uznawane za dowody księgowe.

Tablica nr 4

Dokumentowana operacja |

Nazwa dowodów |

Uwagi |

1 |

2 |

3 |

Sprzedaż towarów, wyrobów i usług |

Rachunki ( faktury VAT , rachunki ) |

Sprzedaż dokumentowana przez podatników VAT wymaga dowodów spełniających wymagania zawarte w przepisach dotyczących VAT |

|

Dzienne zestawienie rachunków (zestawienie sprzedaży), które powinno zawierać : datę i numer zestawienia, numery rachunków ujętych w zestawieniu, zbiorczą kwotę rachunków, podpis sporządzającego zestawienie |

Stosuje się, gdy w ciągu dnia jest wystawiane wiele rachunków |

|

Faktury korygujące, rachunki korygujące, noty księgowe |

Są podstawą korekty zapisów dokonanych na podstawie błędnych dowodów przekazanych kontrahentom |

|

Dowody wewnętrzne, wystawiane na koniec dnia, w których podaje się w łącznej kwocie wartość przychodów nie udokumentowanych w danym dniu |

Sprzedaż nie udokumentowana rachunkami (sprzedaż za gotówkę) |

Pozostałe dowody |

Rachunki, dowody bankowe (wyciągi) |

|

Zakupy materiałów i towarów handlowych |

Rachunki dostawców (faktury VAT, rachunki ) |

Zakupy udokumentowane rachunkami |

|

Opis otrzymanego materiału (towaru) powinien zawierać: imię i nazwisko lub firmę i adres dostawcy, ilość, rodzaj, cenę jednostkową, wartość materiału lub towaru, datę przyjęcia i podpis osoby przyjmującej |

Podstawa przyjęcia materiałów lub zakupionych towarów przed nadejściem rachunku |

|

Specyfikacja dostawcy |

Podstawa przyjęcia zakupionych materiałów lub towarów, która może zastąpić opis otrzymanego materiału (towaru) |

|

Paragony, które muszą zawierać: datę i pieczątkę wystawcy paragonu, ilość, cenę jednostkową, wartość zakupu, a na odwrocie: nazwisko podatnika lub nazwę jego zakładu, adres, rodzaj (nazwę) zakupionego towaru |

Zakupy w jednostkach handlu detalicznego materiałów, środków czystości i bhp, materiałów biurowych, wyposażenia |

|

Paragony, dowody kasowe zawierające elementy podane wyżej |

Zakup paliwa i olejów za granicą |

Przesunięcia (przerzuty) towarów handlowych i materiałów podstawowych między zakładami należącymi do podatnika |

Dowody przesunięć (dowody wewnętrzne) zawierające: liczbę porządkową wpisu, datę przesunięcia, nazwę towarów lub materiałów, ich ilość, cenę zakupu, wartość |

|

Źródło: T.Kiziukiewicz, K.Sawicki „Rachunkowość małych firm”, Wyd.PWE Warszawa 1998r., str. 66-68

Miesięczne zamknięcie księgi

Po zakończeniu miesiąca wpisy dokonane w danym miesiącu należy podkreślić, a danie z kolumn 7-15 zsumować. Wynikłe z podsumowania kwoty należy podkreślić.

Podatnik, w zależności od swojej decyzji może pod podsumowaniem danego miesiąca wpisać w poszczególnych kolumnach sumy od początku roku do miesiąca poprzedzającego dany miesiąc i w kolejnej pozycji wpisać w poszczególnych kolumnach sumę od początku roku.

W przypadku prowadzenia księgi za pomocą komputera po zakończeniu miesiąca należy sporządzić wydruk komputerowy zawierający podsumowanie zapisów za dany miesiąc i wpisać do odpowiednich kolumn księgi sumy miesięczne wynikające z tego wydruku.

J.Kulicki „ Zasady prowadzenia podatkowej księgi przychodów i rozchodów” Wyd. SeZaM s.c. Warszawa 1995r. str.119

Roczne zamknięcie księgi.

Elementy składające się na roczne zamknięcie księgi: (1)

inwentaryzacja, czyli spis z natury towarów

roczne podsumowanie kolumn księgi

ustalenie dochodu z prowadzonej działalności