Spis treści

Wstęp

Rozdział I

Powszechna Kasa Oszczędności Bank Państwowy - powstanie i rozwój s. 6

Powszechna Kasa Oszczędności BP - rys historyczny ............................ s.7

Struktura organizacyjna PKO BP ............................................................. s. 18

Rada Nadzorcza ............................................................................. s. 18

Zarząd Banku ................................................................................. s. 19

Centrala PKO BP ........................................................................... s. 21

Oddziały Regionalne ...................................................................... s. 24

Oddziały Operacyjne ...................................................................... s. 27

Działalność kredytowa banków PKO BP .................................................. s. 28

Rozdział II

Kredyty konsumpcyjne dla osób fizycznych w PKO BP............................ s. 30

Pojęcie i funkcje kredytu bankowego ......................................................... s. 31

Koszt kredytu .............................................................................................. s. 35

Ryzyko kredytowe ...................................................................................... s. 37

Rodzaje kredytów konsumpcyjnych oferowanych przez PKO BP ............. s.40

Kredyt dla posiadaczy rachunków oszczędnościowo - rozliczeniowych ............................................................................ s. 42

Kredyty na zakup artykułów przemysłowych .............................. s. 43

Kredyty gotówkowe na dowolny cel ............................................ s. 47

Kredyty gotówkowe z dyskontem ................................................ s. 48

Kredyty na zakup pojazdów mechanicznych ............................... s. 49

Pożyczki lombardowe .................................................................. s. 51

Kredyt sezonowy „Zima z PKO BP” ............................................ s. 52

Rozdział III

Analiza działalności PKO BP w zakresie kredytów konsumpcyjnych ..... s. 54

Dynamika przyrostu zadłużenia z tytułu kredytów konsumpcyjnych

w PKO BP w latach 1994-1999. ............................................................... s. 55

Kształtowanie się stóp procentowych od kredytów dla osób fizycznych

w PKO BP i w największych bankach konkurencyjnych według stanu

na dzień 30 listopada 1998 r..................................................................... s. 61

Zakończenie ................................................................................................... s. 70

Bibliografia .................................................................................................... s. 72

Akty prawne .................................................................................................. s. 74

Materiały wewnętrzne ...................................................................................s. 74

Spis tabel ........................................................................................................ s. 75

Spis wykresów ............................................................................................... s. 76

Spis schematów .............................................................................................. s. 77

Załącznik nr 1 ............................................................................................... s. 78

Załącznik nr 2 ............................................................................................... s. 79

Aneks (stawki procentowe) ........................................................................... s. 81

Wstęp

Podstawową rolą banków w gospodarce jest gromadzenie wkładów pieniężnych oraz wspieranie kredytem i pożyczkami przedsięwzięć stymulujących ogólny rozwój kraju. Właściwe i odpowiedzialne wykonywanie tych funkcji przesądza o ogólnym ładzie ekonomicznym i stabilizacji życia oraz sprawia, że banki są potrzebne jako jedna z ważnych instytucji publicznego zaufania. Takie postrzeganie pozycji banku jest ważne szczególnie w czasie zachodzących gwałtownie przeobrażeń strukturalnych w życiu gospodarczym i społecznym Polski.

Zmiany, które nastąpiły w ostatnim trzydziestoleciu w gospodarce i systemie ekonomicznym krajów zachodnich wywarły głęboki wpływ na wszystkie dziedziny życia, w tym również na sytuację banków. Zmieniły się ich zewnętrzne warunki działania - mechanizmy, zachowania i dążenia klientów. Do nowych warunków dostosowane są zasady funkcjonowania, organizacja wewnętrzna, strategia i polityka banków.

W ostatnich latach wzrosła rola kredytu bankowego. Wywołane to zostało głównie rozwojem prywatnej przedsiębiorczości. Napływ obcego kapitału spowodował również, iż musiały ulec znacznej zmianie zasady kredytowania.

Kredyt stał się istotnym elementem życia gospodarczego. Jeszcze do niedawna podstawową grupę kredytobiorców stanowiły jednostki gospodarki uspołecznionej oraz ludność.

Rozwój sektora prywatnego prawił, że do wymienionej już grupy kredytobiorców doszła trzecia - prywatne przedsiębiorstwa. Fakt ten spowodował ogromne zmiany w systemie kredytowym. Przede wszystkim zwiększyła się różnorodność oferty kredytowej. Często banki oskarża się o zbyt ostrożne kredytowanie i stawianie kredytobiorcom wygórowanych wymogów co do warunków zabezpieczenai i wykorzystania kredytu. Konieczne jest jednak zmienne, racjonalne, zgodne z obowiązującym prawem podejście do potencjalnych kredytobiorców oraz sił próbujących wywierać nacisk ideologiczny na bank. Przy braku odporności na naciski zewnętrzne banki mogą jedynie stracić dobre imię i zaangażowane fundusze, zaś ich klienci poczucie bezpieczeństwa.

Praca ta ma na celu przybliżenie samej instytucji PKO BP, zapoznanie z rodza-jami udzielanych kredytów, z prawnymi zabezpieczeniami zwrotu kredytów.

Rozdział pierwszy obejmuje zarys ewolucji polskiej bankowości. Ukazałam w nim rozwój banku, od momentu jego powstania, poprzez kolejne jego reorganizacje, aż do obecnego funkcjonowania banku. Omówiłam również zakres kompetencji i obowiązków PKO BP w oparciu o jego statut.

W rozdziale drugim przedstawiłam działalność kredytową banku, a ściślej mówiąc kredytowanie potrzeb ludności. Starałam się uwzględnić najnowsze rodzaje kredytów wprowadzonych na rynek przez Powszechną Kasę Oszczędności Banku Państwowego na przestrzeni kilku ostatnich lat. Ponadto w rozdziale tym poruszyłam takie problemy, jak: koszt kredytu oraz jego społeczne funkcje, jak również problem ryzyka finansowego i jego znaczenia dla banku.

Rozdział trzeci obejmuje dynamikę przyrostu zadłużenia z tytułu kredytów konsumpcyjnych w ostatnich latach. Przedstawiłam w nim również kształtowanie się wysokości stóp procentowych dla kredytów od osób fizycznych w PKO BP i w naj-większych bankach konkurencyjnych

Praca obejmuje działalność kredytową PKO BP aż do roku 2000. Związane jest to z przekształceniem z dniem 18 stycznia 2000r. Powszechnej Kasy Oszczędności Banku Państwowego w jednoosobową spółkę Skarbu Państwa pod nazwą Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna. Zmiana ta miała na celu między innymi wymuszenie na Rządzie RP pilnego uregulowania zobowiązań wobec PKO (dotyczy to głównie starych kredytów mieszkaniowych). Wraz z tą zmianą wszedł w życie zatwierdzony przez nadzór bankowy program naprawczy, który zapoczątkowany został przez intensywną modernizację technologiczną i organizacyjną. Można więc powiedzieć, że rok 2000 był dla PKO BP (obecnie PKO BP S.A.) zapoczątkowaniem nowego etapu działania.

Poza wykazaną w bibliografii literaturą fachową z dziedziny bankowości, praca swą oparłam na analizie instrukcji służbowych, regulaminów, materiałów instruktażowych oraz aktów normatywnych regulujących działalność banku, a także na sprawozdawczości Centrali PKO BP.

Rozdział I

Powszechna Kasa Oszczędności

Bank Państwowy - powstanie i rozwój

Powszechna Kasa Oszczędności BP - rys historyczny

Nazwa „bank” pochodzi od włoskiego słowa „banco”. Oznacza ono ławkę, na której zasiadali średniowieczni włoscy handlarze trudniący się wymianą pieniędzy. Bank jest to instytucja mająca na celu zawodowe pośredniczenie w obrocie pieniężnym i kredytowym.

Poprzednikami współczesnych bankierów byli średniowieczni handlarze trudniący się wymianą pieniędzy. Interes bankierski uprawiali przeważnie Żydzi, Włosi i Niemcy. Zwłaszcza w bogatych miastach włoskich, a później także holenderskich i angielskich silnie rozwinęła się wymiana pieniędzy i interes pożyczkowy, a czasem również depozytowy. Z ekonomicznym rozwojem nowoczesnych społeczeństw idzie w parze także rozwój znaczenia i funkcji banków. Pierwsza instytucja o charakterze oszczędnościowym powstała w drugiej połowie XVIII wieku w Anglii, dając początek idei kas oszczędnościowych.

Wyróżnić można trzy podstawowe kasy oszczędności:

komunalne (miejskie, regionalne)

spółdzielcze

państwowe (pocztowe).

Za najstarszą w Polsce uznaje się Pocztową Kasę Oszczędności, która została powołana do życia dekretem Naczelnika Państwa z 7 lutego 1919 roku, jako państwowa instytucja obrotu pieniężnego. Zgodnie z tym dekretem Pocztowa Kasa Oszczędnościowa była:

instytucją państwową, a jej pracownicy urzędnikami państwowymi;

instytucją obrotu pieniężnego (tj. obrót czekowy, oszczędnościowy, a także inkaso wekslowe i czynności związane z obrotem, rynkiem papierów wartościowych);

ściśle związana z ówczesnym Ministrem Poczt i Telegrafów.

Dekret z 1919 roku nadawał Pocztowej Kasie Oszczędności i jej klientom następujące przywileje:

wpłaty PKO były wolne od podatku,

dokumenty i wszelkie oświadczenia wystawione przez uczestników obrotu przekazowego zostały zwolnione od opłat stemplowych; oszczędności złożone w Kasie i wydawane przez nią książeczki włączone były spod zajęć;

wszelkie wpłaty i wypłaty z PKO mogły być dokonywane na wszystkich urzędach pocztowych na terenie Państwa Polskiego.

Dekret z 7 lutego 1919 roku został zastąpiony ustawą z 19 maja 1920 roku o Powszechnej Kasie Oszczędności. Najczęściej istotną zmianą było nadanie PKO osobowości prawnej. Zmiana ta doprowadziła do uniezależnienia się od Ministerstwa Poczt i Telegrafów. Zwierzchnią władzę nad PKO zaczął sprawować Prezes PKO z Komitetem Dyrekcyjnym w składzie 6 członków.

Ustawa z 19 maja 1920 roku akcentowała państwowy charakter instytucji, która posiada gwarancję państwa. Oznaczało to udzielenie poręczenia Państwa za zobo-wiązania Kasy wynikające ze statusowej działalności. Nowością było wprowadzenie zasady dopisywania odsetek od kapitału; miały być one dopisywane z końcem roku. W myśl tego rozporządzenia PKO miało również prawo do posiadania własnego majątku. Przyjęto również zasadę - przepadania na rzecz Skarbu Państwa salda z rachunku oszczędnościowego, jeżeli przez trzydzieści lat nie dokonano na rachunku ani jednego odpisu lub odpisu oprócz corocznego dopisywania odsetek.

Kolejna zmiana przepisów i norm prawnych kształtujących działalność PKO, dokonana została rozporządzeniem Prezydenta Z dnia 27 czerwca 1924 roku.

Wprowadzono wówczas czynności kredytowe i wynajmowanie skrytek sejfowych (tzw. safes). Oceniając pierwszy okres działalności PKO zaznaczyć należy, że lata dwudzieste nie stworzyły warunków do rozwoju oszczędności. Osiągnięcia w groma-dzeniu depozytów ludności PKO zanotowała dopiero w latach trzydziestych (poprawiająca się koniunktura po wielkim kryzysie), kiedy to PKO wysunęło się na czoło wśród innych banków.

Decydujące znaczenie miały:

duża sieć placówek własnych i korzystanie z placówek pocztowych;

wilka różnorodność świadczonych usług, m. in.:

* przyjmowanie wkładów na książeczkach a'vista, premiowych, terminowych;

* dokonywanie obrotu z zagranicą;

* udzielanie kredytów oraz wynajem skrytek sejfowych;

proste, precyzyjne i jednoznaczne przepisy obowiązujące we wszystkich dziedzinach działalności.

Dynamiczny rozwój PKO przerwał wybuch II wojny światowej. Mienie PKO, znajdujące się w 1939 roku na obszarach okupowanych, skonfiskowano. Na ziemiach, na których Niemcy utworzyli tzw. Generalne Gubernatorstwo, pozwolono pracownikom PKO dokonywać pod nadzorem okupanta ściśle limitowanych wypłat. Wypłaty były dokonywane, aż do wybuchu Powstania Warszawskiego w 1944 roku.

Minister Skarbu w kwietniu 1945 roku reaktywował PKO, która znów podjęła działalność w oparciu o przepisy rozporządzenia Prezydenta Rzeczypospolitej z 1924 roku. Już w 1946 roku działało 12 oddziałów PKO. Dalsze losy PKO łączą się z wyda-nymi 25 października 1948 roku, dekretami Rady Ministrów wprowadzającymi powojenną reformę systemu bankowego, a zwłaszcza z dekretem o reformie bankowej, który wszedł w życie z dniem 12 listopada 1948 roku, a zmieniony został później ustawą z 22 marca 1952 roku.

W wyniku reformy bankowej na mocy dekretu z dnia 19 grudnia 1949 roku, Pocztowa Kasa Oszczędności przeszła w stan likwidacji z dniem 31 grudnia 1949 roku. Równocześnie wszystkie jej zadania przejęła Powszechna Kasa Oszczędności, powołana do życia 1 stycznia 1950 roku, jako kontynuatorka Pocztowej Kasy Oszczędności. Wprowadzeniem nazwy Powszechna Kasa Oszczędności zaakcentowano wiodącą rolę PKO w dziedzinie gromadzenia wkładów oszczędnościowych.

W 1960 roku uchwalony został dekret o reformie bankowej z 1948 roku. Stało się to za sprawą ustawy z 13 kwietnia 1960 roku o Prawie bankowym. W ustawie tej wprowadzono wiele istotnych sformułowań dotyczących działalności PKO, a mia-nowicie:

odpowiedzialność Skarbu Państwa za zobowiązania z tytułu wykładów oszczędnościowych;

gwarancja tajemnicy wkładów oszczędnościowych;

możliwość dokonywania zapisów na wypadek śmierci na rzecz najbliższej rodziny.

Uchwałami Rady Ministrów z 3 stycznia 1961 roku dokonane zostało całościowe i dokładne określenie podstawowych zadań i organizacji PKO oraz zatwierdzony został statut PKO.

Do podstawowych zadań PKO BP należało:

gromadzenie i obsługa wkładów oszczędnościowych oraz wystawianie książeczek oszczędnościowych na te wkłady;

prowadzenie rachunków bieżących osób fizycznych, jednostek gospodarki nieuspołecznionej oraz określonych przez ministra finansów organizacji;

prowadzenie rachunków pomocniczych dla jednostek gospodarki narodowej, posiadających rachunek główny w innym banku- w zakresie uzgodnionym z tym bankiem;

obsługa ludności w zakresie pożyczek państwowych;

prowadzenie działalności pożyczkowej na zakup artykułów trwałego użytku w zakresie ustalonym przez Ministra Finansów.

W grudniu 1969 roku Powszechna Kasa Oszczędności przejęła na mocy uchwały nr 196 rady Ministrów z 23 października 1969 roku ze zlikwidowanego Banku Inwestycyjnego kredytowanie indywidualne budownictwa i kapitalnych remontów domów ludności nierolniczej, a z dniem 1 stycznia 1970 roku przejęła w całości zadania i czynności państwowego przedsiębiorstwa Ministerstwa Handlu „ORS” (Obsługa Ratalnej Sprzedaży).

Rozszerzony został także zakres działalności PKO PB o udzielanie ludności nierolniczej kredytów na:

budownictwo i remonty budynków mieszkalnych;

uzupełnienie wkładów mieszkaniowych lub budowlanych w spółdzielniach budownictwa mieszkaniowego;

ratalny zakup towarów i usług w jednostkach gospodarki uspołecznionej;

finansowanie zakupów inwestycyjnych nie związanych z budownictwem, a dokonywanych przez organizacje polityczne, społeczne i zawodowe posiadające rachunki bieżące w PKO.

Z dniem 1 lipca 1975 roku równocześnie ze zmianą podziału administracyjnego kraju, przeprowadzona została kolejna reforma bankowa, polegająca na dalszej koncentracji aparatu bankowego. W wyniku tej reformy nastąpiła likwidacja PKO jako samodzielnego banku państwowego i włączenie jej aparatu do Narodowego Banku Polskiego. Dawne oddziały operacyjne PKO, stały się oddziałami specjalistycznymi NBP, utrzymały tradycyjną nazwę „powszechnych kas oszczędności”.

Zgodnie z ustawą z 12 czerwca 1975 roku „Prawo bankowe” majątek przejął NBP, zaś pracownicy przejętych jednostek organizacyjnych stali się odpowiednio pracownikami jednostek przejmujących z zachowaniem ciągłości pracy. W centrali NBP powstał specjalny pion zajmujący się zagadnieniami obsługi ludności, pod nazwą „Generalna Dyrekcja PKO”. Realizacja koncepcji monobanku i dostosowanie struktury aparatu bankowego do scentralizowanego modelu gospodarczego nie sprawdziły się w działaniu.

W warunkach rosnących zadań NBP jako banku centralnego, uczestniczącego w tworzeniu i realizacji polityki gospodarczej państwa, banku emisyjnego, koordynującego działalność innych banków, zagadnienia związane z bezpośrednią bankową obsługą ludności nie mogły być traktowane priorytetowo przez NBP. Krytyka włączenia PKO do Narodowego Banku Polskiego ujawniła się zwłaszcza na początku lat osiemdziesiątych i została uwzględniona w pracach nad nowym modelem systemu bankowego. W 1981 roku zrodził się koncepcja wydzielania ze struktury NBP działalności związanej z kompleksową obsługą pieniężno-kredytową ludności. Ostatecznie dopiero rozporządzeniem Rady Ministrów z dnia 7 września 1987 roku, w drugim etapie reformy gospodarczej, Powszechne Kasy Oszczędności zostały wydzielone ze struktur NBP tworząc samodzielny bank państwowy - Powszechną Kasę Oszczędności.

Od 1 listopada 1987 roku Powszechna Kasa Oszczędności działa jako samodzielny bank państwowy przejmując funkcje PKO sprzed 1975 roku wraz z kredytowaniem całego, wielorodzinnego budownictwa mieszkaniowego w kraju. Usamodzielnienie PKO wraz z jednoczesnym rozszerzeniem zakresu działalności stanowiło krok w reformie systemu bankowości w centralnie zarządzanej gospodarce Polski, która począwszy od 1989 roku rozpoczęła swą przebudowę w kierunku gospodarki rynkowej. Usamodzielnienie PKO nastąpiło jednak około dwa lata przed rozpoczęciem przebudowy ustroju politycznego i gospodarczego kraju, w sytuacji kiedy nie dostrzegano jeszcze potrzeby zapewniania nowo tworzonemu bakowi zdrowych podstaw rozwoju, posiadających przyjętym w skali międzynarodowej standardom funkcjonowania banków. W związku z tym PKO w chwili swego usamodzielnienia w 1987 roku została obarczona istotnymi słabościami rozwojowymi, a w szczególności:

określeniem w nadanym przez Radę Ministrów statucie banku jego funduszu własnego na bardzo niskim poziomie i pozbawienie PKO możliwości zwiększenia tego funduszu nawet z osiągniętego zysku;

dużym obciążeniem kredytami trudnymi, których stopniowo coraz to wię-ksza część stanowiły wieloletnie kredyty mieszkaniowe;

niewystarczającym wyposażeniem technicznym;

utrwalonych w statucie banku jego ustrojem wewnętrznym nie sprzyjającym sprawnemu kierowaniu tak dużą instytucją finansową, obejmującą w chwili usamodzielnienia 476 placówek i ponad 24 tysiące pracowników.

Mimo to sześć lat samodzielnej działalności PKO BP (1987-1993) było okresem wszechstronnego rozwoju banku, który prawie podwoił liczbę placówek i o ponad połowę powiększył liczbę pracowników, zwiększając udział w krajowym rynku bankowym z około 3% do 14%.

W 1993 roku znacznie przyspieszono reformy, sfinansowano prace nad zmianą struktury organizacyjnej banku. Z dniem 1 stycznia 1994 roku powołano 13 oddziałów regionalnych (centrów tworzenia zysku) oraz wprowadzono nowy system ekonomiczno-finansowy, nadający tym działaniom dużą samodzielność.

Regionalizacja PKO BP wynika z tendencji do przesunięcia centrum życia gospodarczego do regionów, w warunkach demokracji ekonomicznej, swobody przedsiębiorczości, przemieszczania się siły roboczej oraz wolnego przepływu informacji i kapitału. Jest ona instrumentem strategii rozwoju banku oraz formą organizacyjną sprzyjającą polepszaniu wyników ekonomicznych banku poprzez większe zaangażowanie oddziałów terenowych.

Regionalizacja PKO BP polega na:

organizacyjnym i finansowym wyodrębnieniu 13 oddziałów regionalnych działających na terenie kilku województw, funkcjonować one mają jako samodzielne i samofinansujące się banki regionalne działające w ramach PKO BP jako jedynej osoby prawnej;

nadaniu oddziałom regionalnym niezbędnych uprawnień decyzyjnych, wiążących się z pełną odpowiedzialnością za podejmowane decyzje;

zróżnicowanie zakresu działania poszczególnych oddziałów regionalnych w zależności od samodzielnie rozpoznanych potrzeb klientów i w ramach lokalnej lub ogólnokrajowej strategii rozwoju banku wytyczonej przez jego organy.

Rolą oddziału regionalnego, najogólniej rzecz ujmując, jest przede wszystkim analizowanie rynku lokalnego i prowadzenie na tym rynku polityki pieniężno-kredytowej, organizowanie nowoczesnego marketingu oraz dbanie o bieżącą płynność poprzez operacje na rynku wewnątrzbankowym.

W wyniku regionalizacji nastąpiło spłaszczenie struktury zarządzania w banku oraz nadanie jej przejrzystości poprzez jasny podział pracy pomiędzy oddziały operacyjne i oddziały regionalne.

Podział terytorialny kraju na 13 oddziałów regionalnych PKO BP przedstawia poniższa tabela.

Tabela 1. Regionalizacja PKO BP.

L.p. |

Nazwa regionu |

Siedziba |

Województwo |

1 |

Podlaski |

Białystok |

podlaskie |

2 |

Kujawsko-Pomorski |

Bydgoszcz |

kujawsko-pomorskie |

3 |

Pomorski |

Gdańsk |

pomorskie |

4 |

Śląsko-Opolski |

Katowice |

śląskie, opolskie |

5 |

Małopolsko-Świętokrzyski |

Kraków |

małopolskie, świętokrzyskie |

6 |

Lubelski |

Lublin |

lubelskie |

7 |

Łódzki |

Łódź |

łódzkie |

8 |

Warmińsko-Mazurski |

Olsztyn |

warmińsko-mazurskie |

9 |

Wielkopolski |

Poznań |

wielkopolskie, lubelskie |

10 |

Podkarpacki |

Rzeszów |

podkarpackie |

11 |

Zachodniopomorski |

Szczecin |

zachodnio pomorskie |

12 |

Mazowiecki |

Warszawa |

mazowieckie |

13 |

Dolonośląski |

Wrocław |

dolnośląskie |

Źródło: Katalog produktów i usług bankowych PKO B.P.

W roku 1998 stworzono około 170 oddziałów centrów sprzedaży, które mają za zadanie obsługiwać regionalne mikro-rynki. Istota zmian polega na skoncentrowaniu funkcji zaplecza i zdecydowanym nastawieniu istniejących placówek na sprzedaż produktów i usług, i związaną z tym poprawę jakości obsługi klienta i efektywności działania. W kwietniu 1996 r. została opracowana „Strategia PKO na lata 1996-2000”.

Dobre wyniki finansowe PKO BP pozwoliły podjąć realizację kompleksowego programu informatycznego - zainstalowano system oddziałowy ZORBA 3000. Utworzono centrum kartowe i autoryzacyjne. Rozpoczęto budowę nowoczesnej, pracującej w trybie on-line sieci bankomatów. Zautomatyzowano rozliczenia międzyoddziałowe i międzybankowe z wykorzystaniem systemu ELIXIR.

Druga połowa lat dziewięćdziesiątych to także rozszerzenie działalności banku na rynku nie tylko pieniężnym, ale także kapitałowym i ubezpieczeniowym oraz mie-szkaniowym.

W 1997 roku PKO BP wspólnie ze szwajcarskim partnerem Credit Suisse Group - jedną z największych grup finansowych na świecie - stworzyła PKO/CREDIT SUISSE Towarzystwo Funduszy Inwestycyjnych S.A. Sprzedaż jednostek uczestnictwa prowadzi za pośrednictwem Bankowego Domu Maklerskiego i wielu oddziałów PKO.

W sierpniu 1998 roku przedstawiciele PKO BP i Banku Handlowego S.A. podpisali akt notarialny powołujący do życia spółkę o nazwie PKO/Handlowy Powszechne Towarzystwo Emerytalne S.A., które zarządza otwartym funduszem emerytalnym w ramach II filaru zreformowanego systemu ubezpieczeń społecznych.

Utrwalający się w Polsce model bankowości uniwersalnej, zgodny z doktryną obowiązującego w naszym kraju Prawa bankowego dostosowanego do rozwiązań Unii Europejskiej powoduje, że w systemie bankowym rozwija się działalność inwestycyjna.

W PKO BP wyodrębnione zostały Grupy kapitałowe świadczące usługi na rzecz banku oraz oferujące swoje usługi na ryku.

Tabela 2. Grupy kapitałowe - zakres ich działalności.

Spółka |

Obszar działalności |

Centrum Finansowe Puławska Sp. z o.o. |

Zarządzanie obiektem Centrum Finansowego |

PTE PKO/Handlowy S.A. |

Zarządzanie funduszem emerytalnym OFE Bankowy |

Bankowy Fundusz Leasingowy S.A. |

Usługi leasingowe |

PKO/CREDIT SUISSE TFI S.A. |

Zarządzanie funduszami inwestycyjnymi |

Centrum Elektronicznych Usług Płatniczych „Service” S.A. |

Obsługa kart płatniczych |

Group 4 Polska Sp. z o.o. |

Usługa ochrony osób i mienia |

PKO Nieruchomości Sp. z o.o. |

Działalność developerska i zarządzanie nieruchomościami |

PKO Towarzystwo Finansowe Sp. z o.o. |

Finansowanie sprzedaży ratalnej |

Źródło: „Nasz bank”

Bieżący etap rozwoju PKO BP trwać będzie zapewne jeszcze kilka lat, aż do pry-watyzacji banku przewidzianej na 2001 rok. Pierwszym krokiem w tym kierunku było przekształcenie PKO BP w jednoosobową spółkę Skarbu Państwa na mocy rozporządzenia Rady Ministrów z dnia 18 stycznia 2000r. Z dniem 1 maja 2000 roku bank zmienił nazwę na Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna.

Wizerunek PKO BP na rynku bankowym przedstawia się następująco:

PKO jest największym polskim bankiem, oferującym swoje usługi wszystkim, którzy chcą bezpiecznie ulokować oszczędności, chcą wziąć kredyt na dowolny cel z korzystnie rozłożonym terminem spłaty, a także chcą w nowoczesny sposób gospodarować swoimi bieżącymi dochodami.

Równie wszechstronną ofertę, zawierającą prawie wszystkie rodzaje usług bankowych obecnych na polskim rynku: bankowym, pieniężnym i kapi-tałowym, PKO ma dla klientów instytucjonalnych, czyli firm, instytucji życia społecznego, sfery budżetowej, gmin i instytucji samorządu lokalnego.

PKO posiada prawie 7 000 placówek i ponad 6 000 punktów kasowych oraz szybko rozwijającą się sieć bankomatów. Obecnie jest ich ponad 700, z tego prawie połowa działa w systemie on-line. Za ich pomocą dokonywanych jest około 2,4 miliona operacji o wartości około 440 milionów złotych. W roku 2000 przewidywane jest zainstalowanie dodatkowo 320 bankomatów.

PKO posiada prawie 10 000 agencji i Szkolnych Kas Oszczędności.

W tej największej w kraju sieci placówek bankowych zatrudnionych jest około 40 000 osób i wykonuje się dziennie przeszło milion operacji.

Ponad 1/3 ogólnej sumy oszczędności zgromadzonych przez Polaków ulokowana jest w PKO.

PKO prowadzi ponad 40 milionów rachunków osób indywidualnych i firm (w tym ponad 3 miliony kont osobistych i ponad 380 tysięcy rachunków firm).

Ponad połowa kont osobistych Polaków, które dają możliwość gromadzenia oraz wygodnego i bezpiecznego gospodarowania bieżącymi dochodami, prowadzona jest w PKO.

1/8 sumy kredytów udzielonych polskim rodzinom pochodzi z PKO.

PKO jest w Polsce głównym bankiem kredytującym, jeśli chodzi o budo-wnictwo mieszkaniowe. Prawie wszystkie kredyty udzielone firmom budowlanym i spółdzielniom na budowę domów mieszkalnych pochodziło z PKO. Na każde pięć kredytów mieszkaniowych, udzielonych polskim rodzinom, czterech udzieliło PKO.

PKO jest największym bankiem nie tylko pod względem sieci placówek. Zgromadziła i obraca największą ilością pieniędzy na polskim rynku finansowym - posiada największą wśród polskich banków sumę bilansową.

PKO współpracuje z około 400 bankami na całym świecie, do których może bezpośrednio kierować informacje i polecenia, obsługując przekazy pieniężne i operacje handlowe za pomocą SWIFT-u.

Struktura organizacyjna PKO BP

Zarządzanie Bankiem realizowane jest przez jednostki organizacyjne do któ-rych należą:

Rada Nadzorcza,

Zarząd Banku,

Centrala,

Oddziały Regionalne,

Oddziały Centra,

Specjalistyczne jednostki organizacyjne.

Rada Nadzorcza.

Organami PKO BP są Rada Nadzorcza i Zarząd PKO. Rada nadzorcza składa się z przewodniczącego, którego powołuje i odwołuje Prezes Rady Ministrów na wniosek Ministra Finansów - uzgodniony z Prezesem NBP. Rada Nadzorcza powołuje i odwo-łuje Prezesa Zarządu PKO BP, a na jego wniosek pozostałych członków Zarządu PKO BP.

Do kompetencji Rady nadzorczej należy w szczególności:

udzielanie Zarządowi PKO zaleceń w sprawach dotyczących kierunków działalności PKO;

zatwierdzanie rocznego sprawozdania finansowego oraz rachunku zysków i strat;

przyjmowanie rocznego sprawozdania Zarządu z działalności PKO;

zatwierdzanie uchwał Zarządu co do podziału zysków i pokrycia strat;

zatwierdzanie uchwał Zarządu w sprawie kierunków polityki pieniężnej i kredytowej;

zatwierdzanie uchwał Zarządu w sprawie wieloletnich programów rozwoju PKO;

wyrażanie opinii w przedstawionych przez Zarząd sprawach dotyczących istotnych problemów działalności PKO;

ustalanie wynagrodzeń dla Prezesa Zarządu PKO BP, wiceprezesów oraz członków Zarządu PKO.

Zarząd Banku

Bezpośrednią działalnością PKO BP kieruje Prezes Zarządu PKO BP na podsta-wie uchwał Zarządu i odpowiada za tę działalność. W skład Zarządu PKO BP wchodzą:

Prezes PKO BP;

pierwszy zastępca Zarządu PKO BP;

trzech wiceprezesów Zarządu PKO BP;

nie mniej niż czterech członków.

Zarząd PKO podejmuje uchwały w zakresie niezbędnym dla prawidłowego wykonywania zadań PKO, a w szczególności zadań dotyczących:

kierunków i celów działalności długookresowych i na kolejne lata;

polityki pieniężnej i kredytowej, w tym ustalanie odsetek;

tworzenia oraz przystępowania przez PKO do spółek prawa handlowego i cywilnego oraz spółdzielni;

rocznych planów finansowych;

polityki zatrudnienia i płac;

zasad tworzenia, przekształcania i likwidacji jednostek organizacyjnych;

inwestycji własnych;

taryfy prowizji i opłat za czynności bankowe;

podział zysku;

rocznych sprawozdań finansowych i sprawozdań z działalności;

wprowadzania nowych rodzajów usług bankowych.

Zarząd poprzez departamenty i biura Centrali nadzoruje obecnie bezpośrednio oddziały regionalne, a te z kolei koordynują działalność pozostałych oddziałów operacyjnych.

Prezes Zarządu Powszechnej Kasy Oszczędności reprezentuje PKO na zewnątrz, przewodniczy Zarządowi PO oraz organizuje działalność PKO. Do kompetencji Prezesa Zarządu PKO należy:

przedstawienie Radzie Nadzorczej wniosków w sprawach powołania o odwołania wiceprezesów i pozostałych członków Zarządu PKO oraz decydowanie w sprawach obsady stanowisk, które zastrzegł do swej dyspozycji;

udzielanie pełnomocnictw oraz ustalanie sposobu podpisywania dokumentów PKO;

tworzenie, przekształcanie i likwidowanie jednostek organizacyjnych PKO; wydawanie zarządzeń wewnętrznych, instrukcji służbowych oraz innych przepisów regulujących działalność i organizację PKO;

wydawanie regulaminów określających warunki otwierania i pro-wadzenia rachunków bankowych, rodzaje wkładów oszczędnościowych i warunki umów kredytowych i pożyczek pieniężnych, warunki udostępniania skrytek sejfowych, warunki wykonywania innych czynności usługowych.

Centrala PKO BP

PKO realizuje cele i zadania przez centralę, oddziały operacyjne oraz inne jednostki organizacyjne.

Schemat 1. Schemat organizacyjny PKO BP na dzień 1 stycznia 1994 roku

Źródło: Opracowanie własne na podstawie Instrukcji służbowej nr B/5 z dnia 1 stycznia 1994 r., s.13.

Organizację wewnętrzną Centrali normuje regulamin organizacyjny. Do zadań Centrali należy między innymi:

przygotowanie planów i organizowanie prac związanych z wykonywaniem zadań PKO oraz koordynowanie działalności jednostek organizacji PKO;

wyznaczanie celów strategicznych i bieżącej polityki finansowej PKO; dokonywanie dużych operacji kapitałowych z budżetem i innymi bankami krajowymi i zagranicznymi;

nadzór nad wykonywaniem zadań przez oddziały PKO i inne jednostki organizacyjne PKO;

przygotowywanie sprawozdań, wniosków, ocen i opinii kierowanych do NBP i właściwych organów administracji państwowej;

współdziałanie z organami administracji państwowej, organizacjami społecznymi i zawodowymi w zakresie realizacji zadań PKO;

opracowywanie projektów aktów normatywnych, zarządzeń wewnętrznych, instrukcji służbowych, regulaminów i innych przepisów oraz przygo-towywanie opinii do nadsyłania projektów aktów normatywnych;

podejmowanie decyzji dotyczących udzielania kredytów w zakresie ustalonym przez Prezesa PKO;

organizowanie operacji bankowych oraz doskonalenie organizacji i techniki pracy w PKO;

sporządzanie zbiorczych sprawozdań ekonomiczno-finansowych.

W skład Centrali wchodzą departamenty, które dzielą się na wydziały, zespoły, sekcje oraz samodzielne stanowiska pracy. Działalnością centrali, na podstawie uchwał Zarządu PKO, kieruje Prezes PKO. Jest on przełożonym wszystkich pracowników Centrali.

Schemat 2. Schemat Organizacji Centrali PKO BP.

Źródło: opracowanie własne na podstawie Instrukcji służbowej nr B/5 z dnia 1 stycznia 1994 r., s.14

Oddziały Regionalne

Oddział regionalny - jest organem nadzoru, kontroli oraz instruktażu w stosunku do placówek własnych i zastępczych działających w jego regionie. Region - jest to obszar województw, np. Region Krakowski obejmuje dawne województwa:

kieleckie,

krakowskie,

tarnowskie,

nowosądeckie.

Schemat 3. Schemat Oddziałów objętych Regionem Krakowskim.

I/O w Kielcach I I/O w Krakowie I/O w Tarnowie O/ w Nowym Sączu

II/O w Kielcach II/O w Krakowie II/O w Tarnowie O/ w Nowym Targu

O/ w Busku III/O w Krakowie O/ w Bochni O/ w Zakopanem

O/ w Jędrzejowie IV/O w Krakowie O/ w Dębicy O/ w Gorlicach

O/ w Kazimierzy V/O w Krakowie O/ w Brzesku O/ w Limanowej

O/ w Końskich O/ w Myślenicach O/ w Dąbrowie O/ w Krynicy

O/ w Miechowie O/ w Rabce

O/ w Ostrowcu O/ w Szczawnicy

O/ w Pińczowie

O/ w Skarżysku

O/ w Starachowicach

O/ we Włoszczowie

Źródło: Opracowanie własne na podstawie Zarządzenia wewnętrznego nr 14/94.

Jednostki organizacyjne regionu to „jednostki organizacyjne PKO BP z obszaru województw wchodzących w skład regionu”. Komórkami organizacyjnymi są wydziały, zespoły lub samodzielne stanowiska pracy w oddziale regionalnym. Jednostką nadrzędną dla oddziału regionalnego jest Centrala PKO BP w Warszawie. Decyzję o powołaniu, przekształceniu likwidacji komórek organizacyjnych oddziału regionalnego podejmuje Dyrektor. Odpowiedzialność za wykonanie zadań przez oddział regionalny i podległe jednostki organizacyjne regionu ponosi dyrektor oddziału regionalnego. Dyrektor kieruje oddziałem regionalnym przy pomocy zastępców dyrektora, głównego księgowego, naczelników wydziałów oraz kierowników komórek organizacyjnych. Do zdań oddziału regionalnego należy w szczególności:

organizowanie funkcjonowania regionu na zasadzie samodzielności i samofinansowania, z jednoczesnym rozliczaniem się ze scentralizowanymi funduszami banku w ranach skonsolidowanego bilansu PKO BP;

wyznaczanie celów strategicznych i bieżących polityki finansowej regionu;

nadzór nad działalnością jednostek organizacyjnych regionu, a zwłaszcza nadzorowanie prawidłowego wykonania przez te jednostki zadań statutowych PKO BP;

realizowanie interesów regionu na podstawie bilansów poszczególnych jednostek organizacyjnych regionu;

sporządzanie dla potrzeb Centrali PKO BP sprawozdań z funkcjonowania regionu.

Schemat 4. Schemat Organizacyjny Oddziału Regionalnego

PKO BP w Krakowie.

Źródło: Opracowanie własne na podstawie Regulaminu organizacyjnego PKO BP

Oddziały operacyjne

Oddziały banku rozmieszczone na terenie jednego lub kilku regionów, czasem na obszarze całego kraju lub nawet wielu państw, odgrywają doniosłą rolę w fun-kcjonowaniu instytucji kredytowej. Za pośrednictwem oddziałów bank kontaktuje się ze swą klientelą. Oddziały:

dokonują bezpośredniej sprzedaży usług;

prowadzą rachunki;

udzielają kredytów.

Poziom pracy oddziałów, ich sprawność i stosunek do klientów decydują o wizerunku banku w oczach jego klienteli. Organizacja wewnętrzna oddziału banku oraz zakres i sposób ich działania przeszły w okresie ostatnich 30 lat ewolucję. Według dawnych, klasycznych zasad oddział był jednostką o dużym stopniu samodzielności, aczkolwiek podporządkowaną ściśle polityce, dyrektorom i ustaleniom organizacyjnym Centrali. Samodzielnie gromadził środki pieniężne i samodzielnie wykorzystywał je na finansowanie działalności kredytowej, odprowadzając nadwyżki środków zgodnie z wytycznymi Centrali i korzystając, jeśli zaistniała taka potrzeba, z zasileń udzielanych mu przez Centralę.

Obecnie oddziały operacyjne podlegają bezpośrednio oddziałom regionalnym, a te z kolei Centrali. Oddziały postępują zgodnie ze wskazówkami regionu. Oddziały działają na podstawie ustawy z 31 stycznia 1989 roku „Prawo Bankowe” oraz statutu PKO BP, nadanego uchwałą Nr 05 Rady Ministrów z dnia 30 września 1992 roku. Banki zmierzają do prowadzenia zróżnicowanej polityki regionalnej. Polityki takiej nie można tworzyć w ośrodku centralnym. Musi ona powstawać w szczególnych regionach i dlatego na ich terenie powinny znajdować się placówki (filie lub oddziały) wyposażone w szerokie uprawnienia do przejawiania inicjatyw i podejmowania akcji dostosowanych do planów PKO BP.

Działalność kredytowa banków PKO BP

Prawo bankowe wymienia 12 czynności, do których wykonywania upoważnione są banki. Artykuł czwarty tej ustawy stwierdza, że „do podstawowej działalności banków należy gromadzenie środków pieniężnych”. Te trzy rodzaje działalności są ze sobą silnie powiązane i uzależnione.

Udzielanie kredytów jednostkom gospodarczym i ludności jest podstawową czynną operacją bankową. Kredyt bankowy jest stosunkiem ekonomicznym między bankiem a kredytobiorcą. Operacja udzielenia kredytu polega na postawieniu przez bank do dyspozycji kredytobiorcy środków pieniężnych, który zobowiązuje się zwrócić je z odsetkami w umownym terminie.

Od działalności i struktury rodzajowej oraz terminowości zgromadzonych środków pieniężnych zależy charakter prowadzonej przez bank działalności kredytowej.

Od rozwiązań w zakresie rozliczeń pieniężnych (stosowanie tzw. rozliczeń międzyoddziałowych i międzybankowych, przeprowadzania operacji czekowych itp.) zależą z kolei:

formy gromadzenia środków pieniężnych (np. wkłady oszczędnościowe, rachunki oszczędnościowo-rozliczeniowe itp.);

formy realizacji kredytów (gotówkowe i bezgotówkowe, na rachunkach bieżących i kredytowych, itp.)

Polityk fiskalna wywiera istotny wpływ na działalność banków. Wyraża się to przede wszystkim w następujących prawidłowościach:

wzrost dochodów gospodarstw domowych w wyniku wzrostu wydatków rządowych powoduje wzrost depozytów w bankach, zwiększa zapotrzebowanie na kredyt;

wzrost wydatków rządowych finansowanych przez dodatkowe pożyczki także zwiększa popyt na kredyt i prowadzi do wzrostu stóp procentowych;

zmniejszenie deficytu budżetowego powoduje spadek zapotrzebowania na pożyczki i spadek stóp procentowych;

wzrost wydatków rządowych może spowodować wzrost inflacji, ograniczenie deficytu budżetowego poprzez zwiększenie podatków powoduje, że ryzyko inflacji jest mniejsze.

Z przepisów bankowych wynika, że o kredyt można ubiegać się w każdym banku i to niezależnie, w którym banku posiada się rachunki bankowe, przeprowadza rozliczenia pieniężne, względnie jest się już zadłużonym. Banki mogą stosować także różne warunki w odniesieniu do wysokości stóp procentowych i prowizji, okresów karencji w spłacie kapitałów i odsetek, wysokości udziału kredytu w finansowych nakładach, form zabezpieczenia kredytów itp. banki chętniej udzielają kredytów osobom, przedsiębiorstwom znanym, posiadającym rachunki w danym banku i lokujących na nich środki finansowe, inaczej mówiąc stałym solidnym partnerom.

Rozdział II

Kredyty konsumpcyjne

dla osób fizycznych PKO BP

Pojęcie i funkcje kredytu bankowego

Słowo kredyt wywodzi się z łacińskiego „Credo” - wierzę. Kredyt powstał i rozwijał się na tle wymiany towarów i stosunków towarowo-pieniężnych. Społeczna potrzeba zapewnienia obrotu dobrami przeznaczonymi do sprzedaży nawet wówczas, gdy odbiorcy przejściowo nie dysponują środkami niezbędnymi do zapłaty za należności sprzedaży, stworzyła cały mechanizm kredytowania. W przypadku rozbieżności pomiędzy terminem uregulowania przez odbiorcę jego zobowiązania wobec sprzedawcy a odbiorem towaru, mamy do czynienia z kredytem towarowym. Głównym instrumentem kredytu towarowego jest tzw. weksel własny stanowiący zobowiązanie wystawcy do zapłacenia osobie wskazanej na wekslu lub na jej zlecenie, określonej sumy pieniężnej.

Obok kredytu towarowego występuje kredyt pieniężny, który jest na ogół udzielany przez instytucje specjalnie powołane do tego celu, tj. banki.

Przez pojęcie „kredyt” rozumiemy upoważnienie do używania cudzych dóbr (towarów, pieniędzy), udzielone na podstawie przeświadczenia, że korzystający z kredytu spełni wypływające z kredytu zobowiązania. Rozróżniamy kredyt publiczny i prywatny. Kredyt publiczny jest to kredyt, który zaciągają osoby o charakterze publicznoprawnym (gmina, państwo) lub publiczne instytucje finansowe. Kredyt może mieć formę pożyczki lub przed przedłużeniem terminu zapłaty ceny kupna. Może być kredytem bezprocentowym lub oprocentowanym. Istnieją kredyty:

kredyt obiegowy - udzielony na krótki czas celem ułatwienia wymiany towarów;

kredyt konsumpcyjny - na cele konsumpcji;

kredyt produktywny - na cele wytwórczości;

kredyt osobisty - polegający na zaufaniu wierzyciela do osoby dłużnika i jego sytuacji majątkowej;

kredyt rzeczowy - gdy wierzyciel zabezpiecza się pewnym rzeczowym prawem na pewnym przedmiocie;

kredyt hipoteczny - przy którym wierzyciel ma prawo zastawu na nieruchomości;

przy kredycie rolniczym rozróżniamy między innymi kredyt zaciągnięty na nabycie lub otrzymanie posiadłości i kredyt melioracyjny na zwiększenie dochodowości gruntu.

Gospodarcze znaczenie kredytu polega na tym, że przenosi on towary i kapitały na osoby, które mogą ich bardziej celowo i z większym zyskiem użyć, niż dotych-czasowy właściciel.

Według Natalii Gajl, poprzez kredyt należy rozumieć stosunek ekonomiczny, powstający przy przeniesieniu wartości przez jeden podmiot (zwykle jednostkę bankową) na rzecz drugiego podmiotu, w czasowe użytkowanie, na warunkach zwrotności i z reguły z obowiązkiem zapłaty procentu. Odsetki od kredytu stanowią wynagrodzenie pożyczkodawcy. W gospodarce rynkowej procent jest ceną kapitału kształtującą się pod wpływem popytu i podaży kapitału pożyczkowego.

Do podstawowych obcych źródeł finansowanie celów gospodarczych należy przede wszystkim kredyt zaciągany w banku, na określonych warunkach oprocentowania i spłaty. Ogromna większość obecnie funkcjonujących przedsiębiorstw, z obcych źródeł finansuje również działalność bieżącą, co wynika ze stosunkowo niskiego poziomu funduszy własnych. Warunkiem uzyskania kredytu jest posiadanie przez kredytobiorcę zdolności kredytowej, rozumianej jako zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w umownych terminach. Ocena zdolności kredytowej dotyczy nie tylko bieżącej sytuacji majątkowej kredytobiorcy, ale także jego przyszłej działalności gospodarczej i jej wyników.

W celu zapewnienia zwrotu kredytu, bank może żądać od kredytobiorcy odpowiedniego zabezpieczenia przewidzianego prawem cywilnym i wekslowym.

Istnieją dwie formy zabezpieczenia kredytu:

materialna - gdy zabezpieczenie stanowi posiadany przez kredytobiorcę majątek, który bank może łatwo upłynnić i w ten sposób odzyskać pożyczone pieniądze;

prawna - gdy zabezpieczenie zapewnia bankom uprzywilejowaną pozycję w dochodzeniu wierzytelności od kredytobiorcy, w przypadku jego niewypłacalności. Wśród prawnych form można wyróżnić:

*zabezpieczenia osobowe (poręczenie według prawa cywilnego, weksel własny i in blanco, kaucja, blokada środków pieniężnych)

*zabezpieczenia rzeczowe (zastaw, hipoteka).

Kredyt jako kategoria ekonomiczna wyrażająca stosunek pomiędzy wierzycielem a dłużnikiem występuje w różnych formacjach społeczno-ekonomicznych i pełni trzy podstawowe funkcje:

emisyjną,

dochodową,

rozdzielczą.

Funkcja emisyjna - polega na wprowadzeniu do obiegu nowej ilości pieniądza. Mamy tu do czynienia z obiegiem bezgotówkowym.

Funkcja dochodowa - oznacza, że kredytobiorca finansuje część swoich wydatków przy pomocy kredytu. Kredyt umożliwia mu dokonanie wydatków w pełnej planowanej wysokości.

Funkcja rozdzielcza - oznacza wykorzystanie kredytu dla stworzenia dodatkowego popytu pieniężnego.

Prowadząc działalność kredytową, banki oferują swoim klientom różne operacje (produkty) kredytowe. Można je sklasyfikować według kryterium czasowego, metod udzielania kredytu, biorąc pod uwagę cel ich przeznaczenia itp.

W pierwszym przypadku chodzi o rozpoznanie, na jak długi okres bank zamraża posiadane środki, udzielając klientowi kredytu.

Z punktu widzenia kryterium czasu, banki polskie wyodrębniają kredyty:

krótkoterminowe - udzielane na okres jednego roku;

średnioterminowe - udzielane na okres do trzech lat;

długoterminowe - udzielane na okres powyżej trzech lat.

Koszt kredytu

Według Ewy Bogackiej-Kisiel i Jacka Karwowskiego, określanie kosztów kredytu ma istotne znaczenie dla oceny opłacalności transakcji zawartych na warunkach kredytowych. Najistotniejszym elementem kosztów kredytu jest jego oprocentowanie. Oprocentowanie kredytu, jest to ustalona w umowie kredytowej stopa procentowa liczona w stosunku rocznym od kwoty wykorzystanego kredytu, za okres od dnia wykorzystania kredytu do dnia ostatecznej spłaty i pobierania w terminach „z góry” ustalonych.

Wysokość oprocentowania uzależniona jest od:

okresu kredytowania;

rozmiarów ryzyka związanego z udzielaniem kredytu;

celu kredytowania.

Zgodnie z art. 33 ust. 1ustawy Prawo bankowe, bank pobiera od wykorzystanego kredytu oprocentowanie według stawki zmiennej lub stałej.

Oprocentowanie stałe jest to stopa procentowa niezmienna w całym okresie trwania umowy kredytowej.

Natomiast na zmienną stopę procentową składa się:

stawka bazowa (w Polsce jest to stopa procentowa kredytu refinansowego NBP),

marża banku, która stanowi dochód banku.

Odsetki od kredytu wyznaczane są przez:

tzw. średni czas kredytu, który obliczany jest na podstawie wzoru (1+n)/2, gdzie n- oznacza liczbę rat;

terminy i sposoby obliczania odsetek. Odsetki mogą być regulowane z góry (czyli na zasadach dyskonta) lub z dołu, mogą być spłacone w równych ratach, obejmujących spłatę zobowiązania i odsetek łącznie lub też tylko samego zobowiązania (wówczas odsetki powiększają wysokość rat);

sposób ustalania rat. Spłata pierwszej raty może być przesunięta w przyszłość (tzw. okres karencji). Przesunięcie to może dotyczyć spłat samego zobowiązania oraz zobowiązania wraz z odsetkami. Przy kredytach spłacanych ratami stosowana jest zasada rachunku odsetek składanych. Wartość jednostki wraz z odsetkami składanymi wylicza się na podstawie wzoru (1+s/100)n, gdzie: „s” oznacza stopę odsetkową, ”n” - liczbę okresów oprocentowania.

Na koszt kredytu składają się również tzw. koszty towarzyszące. Są to:

prowizje,

koszty gwarancji za kredyt (zabezpieczenie kredytu),

koszty ubezpieczenia kredytu.

Prowizja stanowi wynagrodzenie dla banku, związane z przyznaniem kredytu. Na podstawie art. 33 ust. 2, od przyznanego kredytu, bankowi przysługuje prowizja w wysokości określonej w umowie kredytowej.

Ryzyko kredytowe

Operacjom bankowym, jak w każdej działalności gospodarczej, towarzyszy ryzyko. Ryzyka tego nie można uniknąć, ponieważ w chwili podejmowania decyzji:

podmiot ją podejmujący nie może przewidzieć, jak dalej będzie się rozwijać sytuacja;

podmiot podejmujący decyzję nie posiada pełnej informacji;

istnieje prawdopodobieństwo występowania błędów w informacjach.

Ryzyko jest nierozerwalnie związane z działalnością każdego banku. Ryzyko kredytowe zaliczane jest do podstawowych rodzajów ryzyka bankowego. Wynika ono z nieprzewidzianego opóźnienia zwrotu kredytu i należnych odsetek, a nawet utraty wierzytelności. Jest to tzw. ryzyko aktywne. Pasywne ryzyko kredytowe wiąże się z pozyskiwaniem środków na działalność kredytową i może ono polegać na przykład na wyższym i wcześniejszym niż zakładano wycofaniu przez klientów wkładów i lokat. Powstaje wówczas ryzyko utraty płynności, polegające na pogorszeniu zdolności banku do terminowego spłacania zobowiązań i wykonywania zleceń płatniczych. Ryzyko dotyczące transakcji kredytowej można ująć generalnie w trzy podstawowe grupy zagadnień:

ryzyko wynikające z kondycji ekonomiczno-finansowej firmy;

ryzyko związane z transakcją;

ryzyko związane z transakcją w trakcie jej trwania.

W celu minimalizowania ryzyka związanego z oceną ryzyka wynikającego z kondycji ekonomiczno-finansowej firmy, w stosowanych metodach w coraz większym zakresie uwzględniania się czynniki oceny jakościowej klienta obejmującej takie zagadnienia, jak:

sprawność funkcjonowania firmy;

poziom i doświadczenie jej kierownictwa;

tendencje rozwojowe w firmie;

jakość zarządzania;

jakość dokumentów przedkładanych przez firmę;

dotychczasowa współpraca z bankiem;

opinia środowiska o kliencie i inne.

Na ryzyko zawieranej transakcji, obok kondycji ekonomiczno-finansowej firmy wpływ mają:

czas jej trwania;

wielkość zaangażowania;

rodzaj transakcji;

rodzaj i wysokość przyjętego zabezpieczenia oraz

inne rodzaje ryzyka.

Im transakcja kredytowa trwa dłużej, tym większa jest niepewność co do jej przebiegu, tym większe jest ryzyko z nią związane. Im kwota zaangażowania jest wyższa, tym większe jest niebezpieczeństwo poniesienia strat przez bank, tym większe jest ryzyko.

Banki podejmują działania zmierzające do ograniczenia ryzyka i zabezpieczenia zwrotu kredytów. Już samo pojęcie zdolności kredytowej warunkującej udzielenie kredytu uwzględni przesłanki zabezpieczenia tego zwrotu. Sposobem zabezpieczenia się przed ryzykiem jest także wymiana informacji między bankami o klientach występujących o udzielenie kredytu. Oddziały regionalne prowadzą również kartoteki niesolidnych płatników. Należy przy tym nadmienić, że wymiana takich informacji nie jest sprzeczna z obowiązkiem zachowania tajemnicy bankowej i jest legalna w świetle prawa bankowego. Ryzyko jest nierozerwalnie związane z działalnością banku. Badanie ryzyka jest zagadnieniem trudnym, ponieważ są różne rodzaje ryzyka, które są ze sobą w większym lub mniejszym stopniu powiązane. Ze względu na wagę problemu, należy problematykę z tym związaną poznawać coraz lepiej, po to, by zawierane transakcje kredytowe były transakcjami udanymi.

Ważną instytucjonalną formą zabezpieczenia się banków przed ryzykiem jest ubezpieczenie kredytów. Ubezpieczającym może być kredytobiorca lub kredytodawca, ale ubezpieczonym jest zawsze kredytodawca (bank). Ubezpieczoną może być łączna kwota zaciągniętego kredytu. W Polsce praktyka ubezpieczania kredytów nie jest jeszcze popularna.

Prawo bankowe upoważnia nasze banki, aby dla zapewnienia zwrotu udzielonych kredytów żądały od kredytobiorców zabezpieczenia przewidzianego prawem cywilnym i wekslowym. Formę zabezpieczenia kredytu ustala bank w negocjacjach z kredy-tobiorcą, biorąc pod uwagę rodzaj, wysokość oraz okres spłaty kredytu, a także stan majątkowy. Zabezpieczenie kredytu jest z reguły wymagane w przypadkach udzielania kredytu przedsiębiorstwom nowo utworzonym, osobom fizycznym oraz jednostkom o zagrożonej zdolności kredytowej. Przy podejmowaniu decyzji o przyznaniu kredytu spółce z ograniczoną odpowiedzialnością, banki na ogół zaostrzają wymogi zabezpieczenia kredytu.

Rodzaje kredytów konsumpcyjnych oferowanych przez PKO BP

Klasyfikacja kredytów na ich rodzaje ma charakter umowny. Została ona wprowadzona w praktyce i w zasadzie przez poszczególne banki stosowana.

W ostatnich latach wachlarz rodzajowy kredytów jest stale poszerzany. Zasadnicze rozróżnienie kredytów dotyczy ich przeznaczenia:

na cele konsumpcyjne, czy

na działalność gospodarczą.

Wydzielanie kredytów na cele konsumpcyjne uzasadnione jest między innymi ich specyfiką ekonomiczną, celami na które są udzielane, ograniczeniu kredytobiorców do osób fizycznych, specyficznymi dla osób fizycznych formami zabezpieczenia zwrotności kredytów.

Powszechna Kasa Oszczędności Bank Państwowy oferuje następujące rodzaje kredytów konsumpcyjnych dla ludności:

Kredyt dla posiadaczy rachunku oszczędnościowo-rozliczeniowego

Kredyt na zakup artykułów przemysłowych

Kredyt gotówkowy na dowolny cel

Kredyt gotówkowy z dyskontem

Kredyt na zakup pojazdów mechanicznych

Pożyczka lombardowa

Kredyty konsumpcyjne udzielane są przez Sekcję Kredytową, która podlega wydziałowi operacyjnemu. Do zadań tej sekcji należy m.in.:

udzielanie informacji o warunkach udzielania wszystkich rodzajów kredytów;

przyjmowanie wniosków kredytowych, rozpatrywanie ich i ocena zdolności kredytowych osób składających wnioski;

opiniowanie wniosków i proponowanych form zabezpieczenia kredytu oraz przygotowanie projektu decyzji kredytowych w zakresie przewidzianym przepisami wewnętrznymi;

podejmowanie działań marketingowych w celu rozszerzeni akcji kredytowej;

opracowanie dokumentów i przygotowanie projektu decyzji o udzielaniu przez oddział gwarancji bankowej.

Kredyty udzielane są osobom fizycznym, posiadającym obywatelstwo polskie i pełną zdolność do czynności prawnych. Dyrektor oddziału operacyjnego PKO BP może podjąć decyzję o udzieleniu kredytu osobie nie posiadające obywatelstwo polskie i miejsce stałego zameldowania oraz pracy w Polsce.

Kredytu udziela oddział właściwy dla miejsca stałego zameldowania lub miejsca pracy osoby ubiegającej się o kredyt, a jeżeli w tej miejscowości nie ma oddziału, to oddział najbliżej położony, nawet jeżeli znajduje się on na terenie działania innego oddziału regionalnego.

Kredyty oprocentowane są według stałej lub zmiennej stopy procentowej, określonej dla każdego rodzaju kredytu w Uchwałach Zarządu PKO w sprawie odsetek od środków pieniężnych gromadzonych na rachunkach bankowych i od kredytów udzielanych przez PKO.

Oddział pobiera od kredytobiorcy za czynności związane z udzieleniem kredytu, prowizję i opłaty z Taryfą prowizji i opłat bankowych obowiązującą w Powszechnej Kasie Oszczędności Banku Państwowym. Udzielenie kredytu następuje n wniosek osoby ubiegającej się o kredyt, zwanej również wnioskodawcą, na podstawie umowy o kredyt.

Kredyty dla posiadaczy rachunków oszczędnościowo-

rozliczeniowych.

Kredyt ten może być udzielony posiadaczom kont osobistych, którzy spełniają następujące warunki:

posiadają rachunek w oddziale PKO BP przez okres co najmniej 1 roku (w szczególnych przypadkach okres ten może być skrócony do trzech miesięcy);

w całości przekazują na konto osobiste dochody z tytułu zatrudnienia, emerytury, renty lub inne dochody, ewentualnie część tych dochodów, przy czym kwota miesięcznych wpływów nie może być niższa od najniższego miesięcznego wynagrodzenia, obowiązującego w dniu zawarcia umowy, ustalonego przez Ministra Pracy i Polityki Socjalnej;

w okresie 6 miesięcy przed zawarciem umowy o kredyt, nie dopuścili do powstania salda debetowego na koncie, bądź wyrównali je w ciągu 30 dni.

Kredyt może być udzielony osobie, która jest już zadłużona z tytułu innych kredytów, pod warunkiem, że spłaca je terminowo i zachowana jest pełna zdolność kredytowa, tj. zdolność do terminowej spłaty kredytu wraz z odsetkami.

W przypadku, gdy konto osobiste jest kontem wspólnym, przy zawarciu umowy o kredyt niezbędna jest zgoda współposiadacza rachunku. Udzielenie kredytu w ramach rachunku oszczędnościowo-rozliczeniowego nie wymaga poręczycieli.

W rachunku oszczędnościowo-rozliczeniowym występuje jedna forma kredytu, tj. kredyt odnawialny.

Kredyt odnawialny - wiąże się z powstaniem debetu (salda ujemnego) rachunku oszczędnościowo-rozliczeniowym kredytobiorcy. Polega na umożliwieniu kredytobiorcy zadłużenia się w rachunku do wysokości (limitu) przyznanego kredytu. Udzielany jest w formie linii kredytowej, z terminem spłaty 12 miesięcy, licząc od dnia pierwszej wpłaty. Kredyt ten oznacza, że każda spłata całości lub wykorzystanej części kredytu powoduje, iż odnawia się on do kwoty określonej w umowie i może być wielokrotnie wykorzystywany. Po zawarciu umowy PKO BP nie otwiera osobnego rachunku kredytowego.

Każdy wpływ środków na ten rachunek zmniejsza zadłużenie (quasi kredyt), a wypłata zwiększa zadłużenie. Spłacenie w terminie umożliwia posiadaczowi konta ponowne zadłużenie do wysokości określonej w umowie, bez konieczności składania nowego wniosku.

W przypadku korzystania z kredytu w rachunku oszczędnościowo-rozliczeniowym klienta sald w tym rachunku może być pasywne (Ma) i aktywne debetowe (Winien).

Kredyt oprocentowany jest według zmiennej stopy procentowej, określonej w uchwałach Zarządu PKO BP. Odsetki naliczane są od dnia wypłaty powodującej powstanie zadłużenia do dnia poprzedzającego dzień spłaty kredytu.

Kredyty na zakup artykułów przemysłowych.

Kredyt ten udzielany jest za pośrednictwem firm produkcyjnych i handlowych, z którymi PKO BP zawarła stosowne umowy, a przeznaczony jest na zakup artykułów przemysłowych (artykuły gospodarstwa domowego, sprzęt audio itp.) i usług (turystycznych, remontowo-budowlanych itp.)

Udzielenie kredytu oraz jego wysokość uzależniona jest od wysokości udokumentowanych miesięcznych dochodów kredytobiorcy. Kwota kredytu nie powinna przekraczać:

10-miesięcznych dochodów netto (dochody pomniejszone o zaliczkę z tytułu podatku dochodowego od osób fizycznych) osoby ubiegające się o kredyt - jeżeli zabezpieczeniem kredytu jest tylko poręczenie wg prawa cywilnego;

kredyt może być udzielony w kwocie wyższej niż 10-miesięczne dochody netto - przy ustanowieniu innego zabezpieczyciela (np. blokad środków na rachunku klienta, weksel własny).

Maksymalna wysokość kredytu - to 80% ceny zakupionych artykułów przemysłowych. Oprocentowanie kredytu może być stałe (dla kredytów udzielanych do 24 miesięcy) lub zmienne (dla pozostałych kredytów).

Kredyt wraz z odsetkami spłacany jest w ratach miesięcznych, pierwszego dnia każdego miesiąca. Możliwy jest wybór dwóch rodzajów spłaty:

w ratach miesięcznych równych (metoda annuitetowa);

w ratach malejących (metoda kapitałowa).

Tabela 3. Plan spłaty metodą annuitetową.

Wysokość kredytu: 5 000,00 Ilość transz: 1

Początek wypłaty kredytu 01.04.1998 Ilość rat kredytu: 24

Początek spłaty kredytu i odsetek: 01.05.1998 Stopa procentowa: 27,00%

L.p. |

Data wypłaty |

Rata kredytowa |

Rata odsetkowa |

Rata |

Saldo kredytowe |

0 |

98.03.11 |

-5.000.000,00 |

0,00 |

0,00 |

5.000.000,00 |

1 |

98.04.01 |

159,41 |

75,00 |

234,41 |

4.840,59 |

2 |

98.05.01 |

163,00 |

108,91 |

271,91 |

4.677,59 |

3 |

98.06.01 |

166,66 |

105,25 |

271,91 |

4.510,93 |

4 |

98.07.01 |

170,41 |

101,50 |

271,91 |

4.340,52 |

5 |

98.08.01 |

174,25 |

97,66 |

271,91 |

4.166,27 |

6 |

98.09.01 |

178,17 |

93,94 |

271,91 |

3.988,10 |

7 |

98.10.01 |

172,18 |

89,73 |

271,91 |

3.805,92 |

8 |

98.11.01 |

186,28 |

85,63 |

271,91 |

3.619,64 |

9 |

98.12.01 |

190,47 |

81,44 |

271,91 |

3.429,17 |

10 |

99.01.01 |

194,75 |

77,16 |

271,91 |

3.234,42 |

11 |

99.02.01 |

199,14 |

72,77 |

271,91 |

3.035,28 |

12 |

99.03.11 |

203,62 |

68,29 |

271,91 |

2.831,66 |

13 |

99.04.01 |

208,20 |

63,71 |

271,91 |

2.623,46 |

14 |

99.05.01 |

212,88 |

59,03 |

271,91 |

2.410,58 |

15 |

99.06.01 |

217,67 |

54,24 |

271,91 |

2.192,91 |

16 |

99.07.01 |

222,57 |

49,34 |

271,91 |

1.970,34 |

17 |

99.08.01 |

227,58 |

44,33 |

271,91 |

1.742,76 |

18 |

99.09.01 |

232,70 |

39,21 |

271,91 |

1.510,06 |

19 |

99.10.01 |

237,93 |

33,98 |

271,91 |

1.272,13 |

20 |

99.11.01 |

243,29 |

28,62 |

271,91 |

1.028,84 |

21 |

99.12.01 |

248,76 |

23,15 |

271,91 |

780,08 |

22 |

00.01.01 |

254,36 |

17,55 |

271,91 |

525,72 |

23 |

00.02.01 |

260,08 |

11,83 |

271,91 |

265,64 |

24 |

00.03.01 |

265,64 |

5,98 |

271,91 |

0,00 |

|

|

5.000.000,00 |

1.488,05 |

6.488,05 |

|

Źródło: opracowanie własne na podstawie symulacji spłat kredytów - program ZORBA 3000.

Tabela 2. Plan spłaty metodą kapitałową.

Wysokość kredytu: 5 000,00 Ilość transz: 1

Początek wypłaty kredytu 01.04.1998 Ilość rat kredytu: 24

Początek spłaty kredytu i odsetek: 01.05.1998 Stopa procentowa: 27,00%

L.p. |

Data wypłaty |

Rata kredytowa |

Rata odsetkowa |

Rata |

Saldo kredytowe |

0 |

98.03.11 |

-5.000.000,00 |

0,00 |

0,00 |

5.000.000,00 |

1 |

98.04.01 |

208,41 |

75,00 |

283,41 |

4.791,59 |

2 |

98.05.01 |

208,33 |

107,81 |

316,14 |

4.583,26 |

3 |

98.06.01 |

208,33 |

103,12 |

311,45 |

4.374,93 |

4 |

98.07.01 |

208,33 |

98,44 |

306,77 |

4.166,60 |

5 |

98.08.01 |

208,33 |

93,75 |

302,08 |

4.958,27 |

6 |

98.09.01 |

208,33 |

89,75 |

297,39 |

3.749,94 |

7 |

98.10.01 |

208,33 |

84,37 |

292,70 |

3.541,61 |

8 |

98.11.01 |

208,33 |

79,69 |

288,02 |

3.333,28 |

9 |

98.12.01 |

208,33 |

75,00 |

283,33 |

3.124,95 |

10 |

99.01.01 |

208,33 |

70,31 |

278,64 |

2.916,62 |

11 |

99.02.01 |

208,33 |

65,62 |

273,95 |

2.708,29 |

12 |

99.03.11 |

208,33 |

60,94 |

269,27 |

2.499,96 |

13 |

99.04.01 |

208,33 |

56,25 |

264,58 |

2.291,63 |

14 |

99.05.01 |

208,33 |

51,56 |

259,89 |

2.083,30 |

15 |

99.06.01 |

208,33 |

46,87 |

255,20 |

1.874,97 |

16 |

99.07.01 |

208,33 |

42,19 |

250,52 |

1.666,64 |

17 |

99.08.01 |

208,33 |

37,50 |

245,83 |

1.458,31 |

18 |

99.09.01 |

208,33 |

32,81 |

241,14 |

1.249,98 |

19 |

99.10.01 |

208,33 |

28,12 |

236,45 |

1.041,65 |

20 |

99.11.01 |

208,33 |

23,44 |

231,77 |

833,32 |

21 |

99.12.01 |

208,33 |

18,75 |

227,08 |

624,99 |

22 |

00.01.01 |

208,33 |

14,06 |

222,39 |

416,66 |

23 |

00.02.01 |

208,33 |

9,37 |

217,70 |

208,33 |

24 |

00.03.01 |

208,33 |

4,69 |

213,02 |

0,00 |

|

|

5.000.000,00 |

1.368,72 |

6.368,72 |

|

Źródło: opracowanie własne na podstawie symulacji spłat kredytów - program ZORBA 3000.

W przypadku wcześniejszej spłaty kredytu możliwa jest korekta spłaconych odsetek.

Celem udzielania tych kredytów jest zwiększenie popytu na określone rodzaje produktów przemysłowych. Ich stosowaniem są zainteresowani przede wszystkim producenci tych produktów, a także większe domy handlowe. Korzyści dla producentów artykułów i dla domów towarowych polegają na promocji artykułów lub domów towarowych przez bank oraz na przejęciu ryzyka przez bank, a dla banku zwiększa dochody i pozwala na reklamę banku i jego działalności.

Kredyty gotówkowe na dowolny cel

Największą popularnością wśród klientów banku cieszy się kredyt gotówkowy na dowolny cel. Kredyt ten może być udzielony osobom fizycznym posiadającym pełną zdolność do czynności prawnych. Maksymalny termin kredytowania wynosi 4 lata.

Osoba ubiegająca się o kredyt składa wniosek w oddziale, ekspozyturze, agencji PKO lub innym upoważnionym przez oddział miejscu, np. w placówce handlowej, z którą oddział ma podpisaną umowę współpracy.

Wniosek powinien zawierać:

dane osobowe, tzn. imię, nazwisko, datę i miejsce urodzenia, nazwisko rodowe, numer, miejsce i datę wydania dowodu osobistego, numer PESEL, NIP, imiona rodziców, adres wnioskodawcy;

kwotę kredytu, której wniosek dotyczy;

proponowane formy zabezpieczenia kredytu, jeżeli zabezpieczenie jest wymagane;

termin spłaty kredytu;

informację o uzyskiwanych dochodach, stanie majątkowym oraz posia-danych zobowiązaniach finansowych kredytobiorcy i ewentualnie współmałżonka, jeżeli mają one wpływ na ustalenie wysokości kredytu;

numer i nazwę rachunku bankowego, na który ma być przekazana kwota kredytu, jeżeli kredyt ma być wpłacony w formie bezgotówkowej;

własnoręczny podpis wykonawcy;

inne informacje potrzebne do podjęcia decyzji kredytowej uzależnione od rodzaju kredytu.

Kwot kredytu uzależniona jest od dochodów kredytobiorcy oraz od rodzaju proponowanego zabezpieczenia. Jeżeli zabezpieczeniem spłaty kredytu jest wyłącznie poręczenie według prawa cywilnego, to maksymalna wysokość kredytu nie może przekroczyć 10-miesięcznych udokumentowanych dochodów netto osoby ubiegającej się o kredyt. Przy ustanowieniu innego zabezpieczenia, kredyt może być udzielony w wyższej kwocie.

Oprocentowanie kredytu może być stałe lub zmienne, a odsetki liczone są za okres korzystania z kredytu, tj. od dnia wypłaty kredytu do dnia poprzedzającego spłatę. Klient może dokonać wyboru formuły spłaty kredytu i odsetek:

z odsetkami liczonymi według stałej topy procentowej - w okresie spłaty nie przekraczającym 12 miesięcy, spłacanymi wraz z ratami kredytu;

z odsetkami liczonymi według zmiennej stopy procentowej- w okresie spłaty do 4 lat.

Splata kredytu może nastąpić jednorazowo lub w ratach. Kredyt powinien być spłacony w terminach ustalonych umową kredytową. Bank może jednak wypowiedzieć kredyt przed terminem płatności, jeżeli kredytobiorca nie dochował warunków zawartych w umowie kredytowej lub regulaminie kredytowym danego banku. Regulamin ten jest z reguły przedstawiony kredytobiorcy przed zawarciem umowy.

Kredyty gotówkowe z dyskontem

Inną formą kredytowania gospodarstw domowych jest kredyt gotówkowy z dyskontem. Kwota tego kredytu uzależniona jest od dochodów kredytobiorcy oraz od rodzaju proponowanego zabezpieczenia.

Jeżeli umowa o kredyt zawierana jest z więcej niż jedną osobą, do usta-lenia wysokości kredytu przyjmuje się łącznie dochody współkredytobiorców.

Wysokość kredytu jest uzależniona od ceny zdolności kredytowej wnioskodawcy, dokonanej w oparciu o analizę wysokości uzyskiwanych przez niego dochodów i źródeł tych dochodów, sytuacji rodzinnej, obciążeń z tytułu stałych comiesięcznych płatności, wynikających z prowadzenia gospodarstwa domowego oraz innych zobowiązań finansowych. Przeprowadzona analiza powinna być załączona do dokumentacji kredytowej, jeżeli wnioskodawca pozostaje we wspólnym gospodarstwie domowym z innymi członkami swej rodziny, przy ocenie zdolności kredytowej mogą być uwzględnione dochody wszystkich osób pozostających z wnioskodawcą we wspólnym gospodarstwie domowym oraz łączne obciążenia finansowe tego gospodarstwa. W sytuacji, gdy uwzględnione dochody osób pozostających we wspólnym gospodarstwie domowym w istotny sposób wpływający na kwotę kredytu, wymagana jest zgoda ze strony współmałżonka na zaciągnięcie kredytu lub poręczenie.

Kredyt oprocentowany jest według stałej stopy procentowej, określonej w uchwale Zarządu PKO BP S.A. Odsetki należne za cały okres, od dnia wypłaty do dnia poprzedzającego termin całkowitej spłaty, nalicza się od kwoty udzielonego kredytu. Odsetki pobierane są jednorazowo „z góry” przy wypłacie kredytu.

W przypadku wcześniejszej spłaty kredytu, niż to wynika z umowy, pobrana kwota odsetek nie podlega zmniejszeniu, ani zwrotowi.

Kredyty na zakup pojazdów mechanicznych.

Dla wielu z nas posiadanie samochodu jest nie tylko marzeniem, ale i życiową koniecznością. Rzecz w tym, że nie zawsze dysponujemy odpowiednią ilością pieniędzy, by kupić taki samochód, jaki by nam najbardziej odpowiadał.

Dawniej, być może był to problem. Ale dziś? Kupno samochodu nie musi wiązać się z wyrzeczeniami, pozbywaniem się oszczędności całego życia, czy też pożyczaniem od rodziny i znajomych. Z pomocą w zakupie samochodu przychodzi PKO BP.

Kredyt ten przeznaczony jest na zakup fabrycznie nowych i używanych (maksymalnie sześcioletnich) pojazdów mechanicznych, podlegających rejestracji.

Wysokość kredytu uzależniona jest od zdolności kredytowej osoby ubiegającej się o kredyt oraz od formy proponowanego zabezpieczenia. Maksymalna wysokość kredytu to:

70% cny nowego pojazdu mechanicznego;

60% ceny używanego pojazdu mechanicznego.

Podstawową formę zabezpieczenia kredytu stanowi:

zastaw na zakupionym pojeździe;

ubezpieczenie pojazdu wraz z cesją praw do odszkodowania na rzecz PKO BP do czasu całkowitej spłaty kredytu.

Na udzielenie kredytu wymagana jest również zgodna współmałżonka kredytobiorcy, jeżeli współmałżonek nie występuje jako poręczyciel lub współ-kredytobiorca.

W zależności od długości okresu spłaty, kredyt ten jest oprocentowany według zmiennej lub stałej stopy procentowej. Oprocentowanie stałe stosowane jest dla kredytów spłacanych do 24 miesięcy, a zmienne dla kredytów spłacanych do 5 lat.

Odsetki płatne są miesięcznie, łącznie z ratą kredytu lub jednorazowo, przy zawarciu umowy. W przypadku wcześniejszej spłaty kredytu istnieje możliwość korekty spłaconych odsetek. Na wniosek kredytobiorcy, w szczególnie uzasadnionych przypadkach, gdy część kredytu została spłacona, i gdy zabezpieczeniem kredytu nie było wyłącznie poręczenie, oddział może wyrazić zgodę na częściowe zwolnienie niektórych zabezpieczeń pod warunkiem, że nie zostanie osłabiona gwarancja terminowej spłaty kredytu i odsetek.

Natomiast w przypadkach np. osłabienia zdolności kredytobiorcy do spłaty kredytu, w czasie korzystania z kredytu, oddział może żądać dodatkowego zabezpieczenia.

Po całkowitym spłaceniu należności wobec banku z tytułu zaciągniętego kredytu, banki pisemnie zawiadamiają kredytobiorcę o spłacie zadłużenia.

Pożyczki lombardowe

Kredyt lombardowy zwany również pożyczką lombardową jest udzielany pod zastaw papierów wartościowych, towarów i przedmiotów wartościowych. Charakterystyczną cechą tego kredytu jest posiadanie przez bank przedmiotu zastawu. Dlatego najczęściej jest on udzielany pod zastaw papierów wartościowych, których fizyczne przechowywanie nie nastręcza bankom trudności. Bank przyjmujący zastaw towarowy musi się liczyć z ryzykiem związanym z towarem, np. w postaci spadku ceny towaru, obniżenia jego jakości itp. Dlatego kwota udzielonego kredytu lombardowego jest z reguły niższa od wartości zastawu.

O wysokości pożyczki lombardowej decyduje wartość zabezpieczenia. Zabezpieczeniem może być:

kaucja w postaci: bonów na okaziciela lub książeczki oszczędnościowej PKO na okaziciela, walut obcych wymienialnych;

zastaw w postaci: kosztowności, np. sztabki złota, wyroby ze złota i platyny, innych przedmiotów wartościowych, artystycznych lub uży-tkowych, np. pożyczka pod zastaw wartości samochodu;

pełnomocnictwo na imiennych książeczkach oszczędnościowych PKO BP lub bonach;

blokada środków pieniężnych na rachunkach bankowych prowadzonych w złotych polskich i w walutach wymienialnych w PKO BP oraz bankach posiadających gwarancje Skarbu Państwa;

Kwota pożyczki wraz z odsetkami nie może przekraczać:

kwoty środków pieniężnych na rachunku lub książeczce oszczędnościowej PKO pomniejszonej o kwotę wolną od zajęcia na podstawie tytułu wykonawczego, sądowego lub administracyjnego;

wartości walut obcych przeliczonych na walutę polską wg. tabeli kursów PKO, obowiązującej w dniu zwarcia umowy o pożyczkę;

wartości nominalnej bonów;

60% wartości wyceny przedmiotów zastawnych;

8-% kwoty środków pieniężnych zgromadzonych na rachunkach bankowych prowadzonych w innych bankach PKO.

Pożyczka udzielona na okres od 7 dni do 3 miesięcy oprocentowana jest według stałej stopy procentowej obowiązującej w PKO BP w dniu zawarcia umowy. Spłata pożyczki w terminie wcześniejszym, niż to wynika z umowy, nie powoduje korekty naliczonych odsetek.

W Polsce kredyt lombardowy nie odgrywał większej roli. Przewiduje się jednak szersze wykorzystywanie tej formy kredytu, gdzie przedmiotem zastawu będą przede wszystkim papiery wartościowe.

Kredyt sezonowy „Zima z PKO BP”

Oddziały PKO BP proponują specjalną ofertę kredytu sezonowego „Zima z PKO BP.” Kredyt ten udzielany jest w terminie od 4 grudnia do 28 lutego 2001 roku, na okres 9 miesięcy, oprocentowany według stałej stopy procentowej. Oddziały Powszechnej Kasy Ubezpieczeniowej Banku Polskiego mogą udzielać kredytu osobom fizycznym, posiadającym pełna zdolność do czynności prawnych, z przeznaczeniem między innymi na okolicznościowe zakupy i finansowanie wypoczynku.

Udzielenie kredytu oraz jego wysokość uzależnione są od zdolności kredytowej osoby ubiegającej się o kredyt, rozumianej jako zdolność do spłaty kredytu wraz z odset-kami w terminach ustalonych w umowie o kredyt oraz od rodzaju zabezpieczenia spłaty kredytu.

Przy udzieleniu kredytu stosowane są następujące formy zabezpieczeń:

w przypadku zastosowania poręczenia według prawa cywilnego, liczba poręczycieli nie powinna być większa, niż dwie osoby;

w przypadku, gdy osoba ubiegająca się o kredyt jest posiadaczem rachunku oszczędnościowo-rozliczeniowego w PKO, wymogi dotyczące zabezpieczenia spłaty kredytu mogą być ograniczone - stosownie do wyników analizy historii rachunku.

Kredyt może być udzielony osobie, która nie jest zadłużona w PKO z tytułu innych kredytów sezonowych - jeżeli spłaca je terminowo, a proponowane zabezpieczenie orz zdolność kredytowa pozwalają na terminową spłatę należności PKO.

Okres spłaty kredytu liczony jest od dnia wypłaty. Odsetki liczone są za okres korzystania z kredytu, tj. od dnia wypłaty kredytu do dnia poprzedzającego spłatę kredytu.

Przy udzielaniu kredytu sporządza się plan płaty, ustalający miesięczne obciążenia z tytułu kredytu i odsetek. Plan spłaty i blankiety wpłat wręczane są kredytobiorcy po zawarciu umowy o kredyt lub wysyłane listem poleconym na adres kredytobiorcy

.

Rozdział III

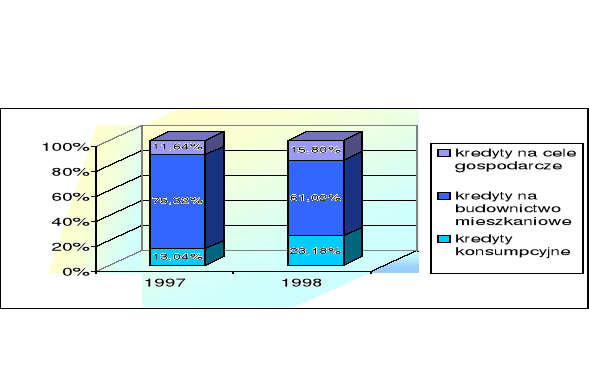

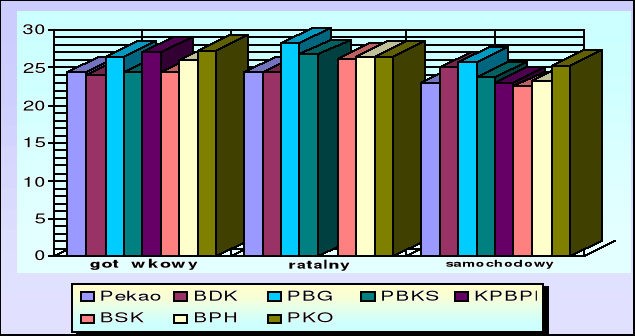

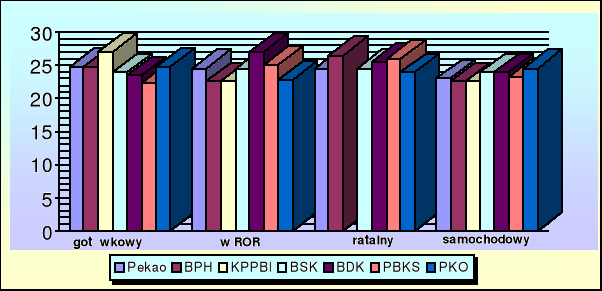

Analiza działalności PKO BP w zakresie kredytów konsumpcyjnych

Dynamika przyrostu zadłużenia z tytułu kredytów konsumpcyjnych w PKO BP w latach 1994-1999

W 1994 roku z kredytów konsumpcyjnych korzystało prawie 400 tysięcy osób, na łączną kwotę 2 380mld zł (stanowiło to przyrost w stosunku do 19993 r. prawie o 650mld zł).

Udzielono głównie kredytów w formie gotówkowej na okresy 2-letnie. Wzrosła również kwota kredytu jednostkowego z 5,7mln w 1993 r. do 7mlnzł w 1994r. Najczęstszą formą przyjmowanego zabezpieczenia zwrotu kredytu było poręczenie według prawa cywilnego (stosowane w 98,9% przypadków).

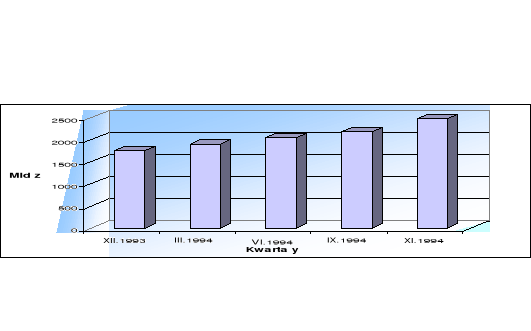

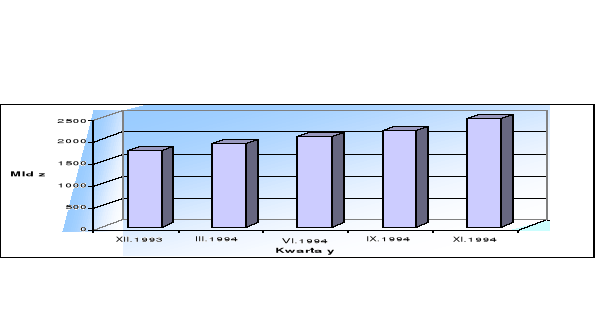

Dynamikę przyrostu zadłużenia z tytułu kredytów konsumpcyjnych (w poszcze-gólnych kwartałach 1994 r.) przedstawia poniższy wykres.

Wykres 1. Dynamika przyrostu zadłużenia z tytułu kredytów konsumpcyjnych.

Źródło: opracowanie własne na podstawie: Narodowy Bank Polski, Departament Statystyki.

Największy przyrost zadłużenia miał miejsce w II kwartale 1994 r. Związane to było z tym, że PKO BP w sierpniu wprowadziła na rynek nowy produkt - pożyczki lombardowe (udzielane na okres od 7 dni do 3 miesięcy). Pożyczki te cieszyły się dość dużym zainteresowaniem klientów ze względu na niższe oprocentowanie niż w pry-watnych lombardach. Z pożyczek tych skorzystało 4,2tys. osób. Jednostkowa pożyczka wynosiła prawie 16mln złotych. Najczęściej stosowanym zabezpieczeniem była kaucja książeczek terminowych orz biżuterii lub lokata środków na rachunkach bankowych.

W 1995 roku można było zaobserwować wyraźny wzrost zainteresowania kredytami dla ludności (wzrost zarówno ilościowy jak i wartościowy).

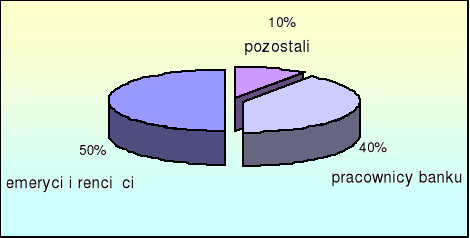

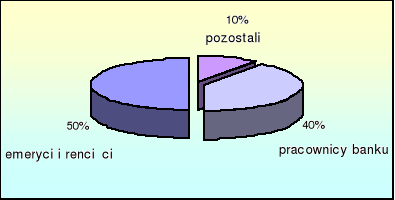

Zadłużenie z tytułu udzielonych kredytów było o 68% wyższe, niż rok wcześniej i wynosiło 3 450,5mld zł. Połowę tego przyrostu osiągnięto dzięki wprowadzeniu nowych form kredytowych: specjalnych kredytów dla właścicieli kont osobistych oraz kredytów gotówkowych z dyskontem. W 1995 roku w oddziałach PKO BP udzielono ponad 30tys. kredytów dla posiadaczy rachunków oszczędnościowo-rozliczeniowych, z tego:

50% - to renciści i emeryci;

40% - to pracownicy banku;

10% - to pozostali (głównie pracownicy sfery budżetowej), czyli klienci o stosunkowo niskich dochodach.

Wykres 2. Struktura procentowa kredytów dla posiadaczy rachunków oszczędnościowo-rozliczeniowych.

Źródło: opracowanie własne na podstawie: Narodowy Bank Polski, Departament Statystyki.

Najwyższą grupę kredytobiorców stanowili klienci długoletni:

15% - rachunki otwarte w latach 70-tych;

60% - rachunki otwarte w latach 80-tych;

25% - rachunki otwarte w latach 1992-1993.

Przy jednorazowej wypłacie, kwota kredytów kształtowała się od 7 do 12mln.