Kredyty bankowe i pożyczki

Charakterystyczne cechy kredytu i pożyczki prezentuje następująca tabela:

Rodzaje kredytów bankowych ze względu na poszczególne kryteria:

Rodzaje kredytów bankowych - ad kryterium 1. Bardziej szczegółowy podział zakłada podział na:

kredyty krótkoterminowe - udzielane na okres do 1 roku,

kredyty średnioterminowe - z terminem spłaty od 1 roku do 3 lat,

kredyty długoterminowe - z terminem spłaty powyżej 3 lat.

Kredyt obrotowy a kredyt inwestycyjny - cel oraz podstawowe cechy:

K.

OBROTOWY |

Pokrycie bieżących zobowiązań, związanych np. z:

|

jednorazowy - transzowany; gotówkowy - bezgotówkowy; jednorazowy - ratalny (1 lub 3 m-ce); PLN, CHF, EUR, USD; Okres maks. 36 m-cy; WIBOR (LIBOR, EURIBOR) + marża istnieje możliwość przedłużenia limitu kredytowego na kolejny okres. |

K.

I NWESTYCYJNY |

Finansowanie przedsięwzięć inwestycyjnych związanych z prowadzoną działalnością gospodarczą:

|

jednorazowy - transzowany; bezgotówkowy; ratalny (1 lub 3 m-ce); PLN, CHF, EUR, USD; okres maks. 25 lat; WIBOR (LIBOR, EURIBOR) + marża wartość: nie więcej niż 80% wartości netto przedsięwzięcia inwestycyjnego; karencja w spłacie kapitału: do 12-mcy od terminu zakończenia inwestycji |

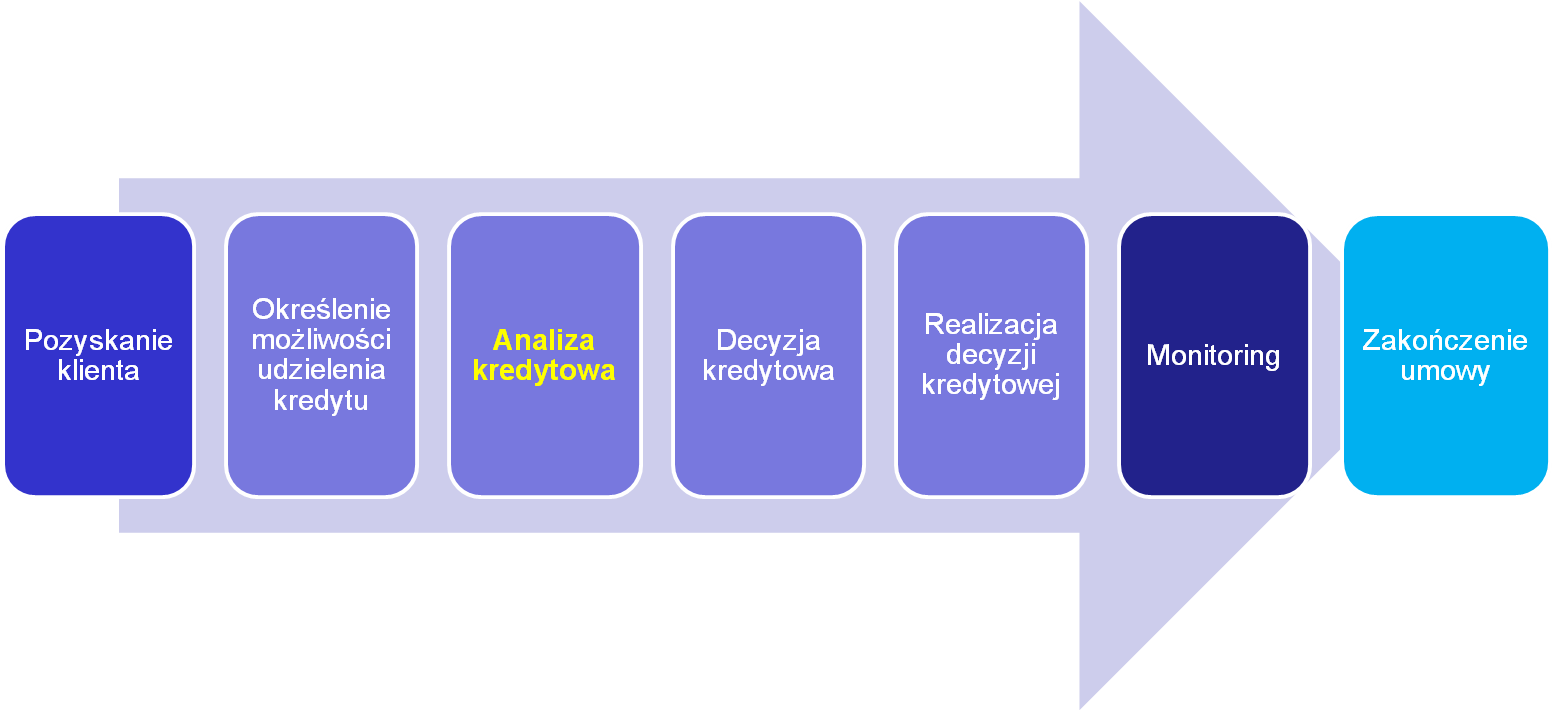

Fazy procesu kredytowego:

Pożyczki i kredyty preferencyjne - charakteryzują się znacznie korzystniejszymi warunkami pozyskania finansowania zwrotnego w porównaniu z instrumentami komercyjnymi. Preferencje mogą dotyczyć np.:

kosztów finansowych (odsetek, prowizji, opłat),

korzystniejszych warunków spłaty,

możliwości karencji w spłacie kapitału i/lub odsetek,

rozłożenia spłaty na dłuższe terminy niż oferowane przez rynek,

zmniejszenia częstotliwości płacenia rat,

możliwości umorzenia części lub całości zadłużenia,

łagodniejszych kryteriów oceny zdolności kredytowej.

Kredyty i pożyczki preferencyjne, jako przejaw polityki społeczno-gospodarczej państwa mogą być udzielane tylko na ściśle określone cele zgodne z tą polityką. Nie są to zatem tak uniwersalne instrumenty jak ich komercyjne odpowiedniki, a pozyskanie środków wiąże się często z obowiązkiem spełnienia szeregu restrykcyjnych warunków i wymogów określonych przez kapitałodawcę.

Finansowanie preferencyjne jest oferowane zwykle przez podmioty publiczne, tworzone przez państwo w celu realizacji określonych zadań lub wspierania określonych podmiotów, lub też przez podmioty rynkowe, ale przy współudziale środków publicznych, w ramach określonych programów finansowania.

Źródła kredytów i pożyczek preferencyjnych:

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej,

wojewódzkie fundusze ochrony środowiska i gospodarki wodnej,

Polska Agencja Rozwoju Przedsiębiorczości,

Bank Gospodarstwa Krajowego i funkcjonujące przy nim fundusze,

Skarb Państwa,

międzynarodowe instytucje finansowe (np. Europejski Bank Inwestycyjny),

banki komercyjne oraz inne podmioty.

Przykład pożyczki preferencyjnej na innowacje z PARP

Cel |

realizacja inwestycji o charakterze innowacyjnym |

Kredytobiorca |

mikro-, małe i średnie przedsiębiorstwa |

Wielkość |

do 75% wydatków kwalifikujących się do objęcia pożyczką lub do kwoty 2.000.000 zł |

Oprocentowanie |

nie niżej niż według stopy referencyjnej, określonej przez Komisję Europejską, opublikowanej w Dzienniku Urzędowym Unii Europejskiej, obowiązującej w dniu zawarcia umowy o udzielenie pożyczki (aktualnie tzw. stopa bazowa wynosi 4,26%) |

Karencja |

nie dłużej niż 2 lata w okresie trwania inwestycji |

Okres spłaty |

nie dłuższy niż 10 lat |

Przykład kredytu preferencyjnego udzielanych przez banki komercyjne z udziałem BGK

Kredyt technologiczny |

|

Cel |

realizacja inwestycji technologicznych, mających na celu zakup i wdrożenie nowej technologii lub wdrożenie własnej nowej technologii stosowanej na świecie nie dłużej niż 5 lat oraz uruchomienie na jej podstawie wytwarzania nowych lub znacząco ulepszonych towarów, procesów lub usług. |

Kredytobiorca |

mikro-, małe i średnie przedsiębiorstwa |

Wielkość |

Do 50 mln EUR |

Oprocentowanie |

rynkowe |

Udział własny |

25% kosztów inwestycji technologicznej |

Preferencja |

Część zadłużenia może zostać spłacona przez Bank Gospodarstwa Krajowego w formie premii technologicznej z Funduszu Kredytu Technologicznego, która nie może przekroczyć 4 mln PLN i nie może przekroczyć maksymalnej intensywności określonej w „Mapie pomocy regionalnej” (40-70% kosztów kwalifikowanych) |

Fundusze pożyczkowe

Istotą funduszy pożyczkowych jest oferowanie pożyczek dla firm oraz osób zakładających swoją działalność gospodarczą, które nie spełniają kryteriów bankowych, jakie stanowią:

konieczność udokumentowania historii kredytowej,

wysoki poziom zabezpieczeń kredytów,

wyłączenia branżowe i podmiotowe,

skomplikowane procedury,

brak akceptacji zwiększonego poziomu ryzyka.

Tradycyjnie pod pojęciem funduszu pożyczkowego rozumie się zatem instytucję nie będącą bankiem, której działalność koncentruje się na zapewnieniu dostępu do zewnętrznych źródeł kapitału poprzez udzielanie pożyczek.

Zawierając umowę pożyczki fundusz zobowiązuje się przenieść na rzecz pożyczkobiorcy określoną ilość pieniędzy. Pożyczkobiorca po upływie oznaczonego w umowie terminu zobligowany jest do jej zwrotu. W zamian za pożyczkę zobowiązuje się on do zapłaty na rzecz funduszu odsetek, przybierających formę oprocentowania. W rezultacie fundusz pożyczkowy uzyskuje środki na prowadzenie działalności, a pożyczkobiorca uzyskuje środki finansowe na realizację zamierzonych celów. Oferty funduszy pożyczkowych skierowane są głównie do mikro i małych przedsiębiorców (ale także i średnie) oraz do osób bezrobotnych podejmujących działalność gospodarczą.

Obok zaspokajania potrzeb finansowych swych klientów, fundusze pożyczkowe świadczą szereg innych usług, takich jak: pomoc w przygotowaniu wniosków pożyczkowych czy biznesplanów przedsięwzięcia. Ponadto oferują pomoc doradczą przy zarządzaniu finansami w przedsiębiorstwie i prowadzą szkolenia w tej dziedzinie.

Fundusze pożyczkowe w istotnym stopniu wpływają na rozwój sektora mikro i małych firm, pomagając w przezwyciężaniu problemów związanych z dostępem do zewnętrznych źródeł finansowania. Wynikiem ich działalności jest pobudzenie lokalnej przedsiębiorczości poprzez zwiększenie płynności finansowej przedsiębiorstw. Sprzyja to rozwojowi działalności gospodarczej i tworzeniu nowych miejsc pracy.

Fundusze pożyczkowe dostarczając kapitału początkowego oraz kapitału przeznaczonego na rozwój przygotowują także przedsiębiorstwo do późniejszej roli klienta banku, który w dalszym rozwoju firmy potrzebuje większych środków finansowych, innych instrumentów finansowych. Udzielając wsparcia finansowego w postaci pożyczek fundusze pożyczkowe starają się kreować dobrą historię pożyczkową, istotną dla finansowania dalszego rozwoju MSP przez system bankowy.

Do korzyści działalności funduszy pożyczkowych zalicza się między innymi:

kreowanie historii kredytowej mikro i małych firm, bardzo istotnej w stosunkach z bankami,

wzmacnianie pozycji rynkowej mikro i małego przedsiębiorstwa,

zwiększanie podaży zewnętrznego finansowania działalności gospodarczej,

obniżanie kosztów finansowania przedsiębiorstw,

tworzenie pozytywnych wzorców przedsiębiorczości,

finansowe zasilanie gospodarki w sposób zapewniający najszybsze i najbardziej widoczne efekty dla społeczności lokalnej.

W Polsce, począwszy od 1992 roku, obserwuje się systematyczny rozwój systemu

funduszy pożyczkowych o czy świadczy dynamiczny przyrost liczby funduszy, ich kapitału pożyczkowego oraz wsparcia finansowego udzielonego dla przedsiębiorstw.

Polskie Stowarzyszenie Funduszy Pożyczkowych

RAPORT Nr 12/2009

Według stanu na 30 czerwca 2009 roku w Polsce funkcjonowały 64 instytucje, które prowadziły 70 funduszy pożyczkowych.

Stan i zmiany w liczbie instytucji i funduszy pożyczkowych w latach 2003-2008 i w pierwszym półroczu 2009:

Stan na 31 grudnia |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

Liczba instytucji prowadzących fundusze pożyczkowe |

76 |

74 |

75 |

69 |

67 |

65 |

64 |

Zmiany |

X |

-2 |

+1 |

-6 |

-2 |

-2 |

-1 |

Liczba funduszy pożyczkowych |

76 |

74 |

81 |

75 |

73 |

71 |

70 |

Zmiany |

X |

-2 |

+7 |

-6 |

-2 |

-2 |

-1 |

Fundusze pożyczkowe działające w województwie dolnośląskim wg stanu na 31.12.2009 roku prezentowały się następująco:

Karkonoska Agencja Rozwoju Regionalnego

Siedziba: Jelenia Góra

Agencja Rozwoju Regionalnego 'AGROREG' S.A.

Siedziba: Nowa Ruda

Fundacja 'Wałbrzych 2000`

Siedziba: Wałbrzych

Fundusz Regionu Wałbrzyskiego

Siedziba: Wałbrzych

Subregionalny Fundusz Pożyczkowy 'DOLNY ŚLĄSK`

Siedziba: Wrocław

Podstawowym źródłem dokapitalizowania funduszy pożyczkowych były środki finansowe płynące z następujących źródeł:

dotacji z samorządu,

dotacje budżetu państwa (TOR i inne),

środków otrzymanych w ramach Sektorowego Programu Operacyjnego Wzrost Konkurencyjności Przedsiębiorstw

(SPO WKP),

środków prywatnych czy też zagranicznych,

kredytów lub pożyczek,

środków własnych (dochody funduszu i/lub środków pochodzących od instytucji, które je prowadzą)

innych źródeł.

Liczba i wartość udzielonych pożyczek w latach 2004-2008 oraz w pierwszym półroczu 2009 roku:

Wyszczególnienie |

Jednostka miary |

Lata |

|||||

|

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

Liczba udzielonych pożyczek |

tys. szt. |

13,3 |

16,0 |

18,9 |

21,0 |

19,7 |

9,0 |

Wartość udzielonych pożyczek |

mln |

204,4 |

240,9 |

370,5 |

417,5 |

439,4 |

178,2 |

Po przystąpieniu Polski do Unii Europejskiej polskie fundusze pożyczkowe otrzymały dokapitalizowanie z Sektorowego Programu Operacyjnego Wzrost Konkurencyjności Przedsiębiorstw. W analizowanym okresie w ramach uzyskanej pomocy przedsiębiorcy z sektora MSP w 2005 roku, utworzyły 5407 tys. miejsc pracy, z czego 3358 tys. w ramach SPO WKP, w 2006 roku - 6513 tys. w tym 3582 tys. w ramach SPO WKP. Rok 2007 również wykazał wzrost zatrudnienia, a w 2008 roku nastąpił spadek utworzonych miejsc pracy w stosunku do 2007 roku.

Tworzenie miejsc pracy w latach 2005-2009 dzięki pożyczkom udzielonym przez fundusze pożyczkowe (w tys.)

Wyszczególnienie |

Lata |

||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

Nowoutworzone miejsca pracy przez fundusze pożyczkowe |

5407 |

6513 |

6640 |

6000 |

2573 |

w tym |

|||||

Nowoutworzone miejsca pracy przez fundusze dokapitalizowane ramach SPO WKP |

3358 |

3582 |

3646 |

2896 |

1304 |

Zachowane miejsca pracy w latach 2005-2009 dzięki pożyczkom udzielonym przez fundusze pożyczkowe (w tys.)

Wyszczególnienie |

Lata |

||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

Zachowane miejsca pracy przez fundusze pożyczkowe |

X |

8410 |

6288 |

4420 |

3209 |

w tym |

|||||

Zachowane miejsca pracy przez fundusze dokapitalizowane ramach SPO WKP |

X |

3750 |

4048 |

4420 |

1726 |

Udział nowoutworzonych miejsc pracy przez fundusze dokapitalizowane w ramach SPO WKP w liczbie osób zatrudnionych ogółem w MSP w latach 2005-2008

Dzięki wsparciu funduszy pożyczkowych dokapitalizowane w ramach SPO WKP sektor małych i średnich przedsiębiorstw utworzył w latach 2005-2008 ponad 50% miejsc pracy w całym sektorze MSP. Dla wielu lokalnych początkujących przedsiębiorców fundusze pożyczkowe stanowią jedyną szansę zaistnienia i trwania na rynku.

Środki z funduszy pożyczkowych przeznaczone są najczęściej na cele związane z podstawową działalnością firmy. W zależności od potrzeb i rodzaju prowadzonej działalności, dzięki owym środkom można zakupić materiały, towary, półprodukty, dzięki tej formie wsparcia przedsiębiorcy finansują usługi transportowe, finansowe i inne niezbędne do zaspokojenia funkcjonowania firmy.

Od 2004 roku można zaobserwować wyraźny wzrost udziału pożyczek na cele obrotowe, aż do roku 2008, w którym to nastąpił spadek wartości środków przeznaczonych na ten cel o ponad 66% w stosunku do roku poprzedniego (rozpoczynający się kryzys).

Wartość udzielonego wsparcia sektorowi MSP na cele obrotowe przez fundusze pożyczkowe w latach 2004-2009 w mln zł:

Wartość udzielonego wsparcia sektorowi MSP na cele inwestycyjne przez fundusze pożyczkowe w latach 2004-2008 i pierwszej połowie 2009 roku wykres mln zł

Udział funduszy pożyczkowych w Polsce w rozwoju sektora MSP poprzez wsparcie inwestycyjne:

2008 r. |

32,46% |

2007 r. |

27,63% |

2006 r. |

38,32% |

2005 r. |

33,54% |

2004 r. |

32,24% |

Trzecia grupa przedsiębiorców, korzystających z pomocy funduszy pożyczkowych - tj. w zakresie wsparcia na cele obrotowo-inwestycyjne, uzyskuje możliwość lokowania pozyskanych środków zarówno na działalność związaną z rozwojem firmy, poprzez inwestycje w jej przyszłość, jak również utrzymać wysoki poziom bieżącej działalności. Ci właściciele są beneficjentami pożyczek z instytucji, które prowadzą fundusze pożyczkowe, na cele obrotowo-inwestycyjne.

Wartość udzielonego wsparcia sektorowi MSP na cele obrotowo-inwestycyjne przez fundusze pożyczkowe w latach 2004-2008 i pierwszej połowie 2009 roku wykres mln zł

10

Wyszukiwarka

Podobne podstrony:

KW w przeds. jednoos, Licencjat UE, FiRMF

W 1 - dla studentów, Licencjat UE, FiRMF

W 1 i 2 - Źródła finansowania, Licencjat UE, FiRMF

PRAWO, Licencjat UE, prawo

zad 2, Licencjat UE, mikroekonomia

Ściąga 1 kredyt pożyczka

5a. Wykrywanie i poprawianie błędów na kontach - zadania, Licencjat UE, rachunkowość, ćw

7a. Ewidencja kosztów wytwarzania produktów na kontach zespołu 4 - zadania, Licencjat UE, rachunkowo

ub.FinansoweDU, Licencjat UE, doradztwo bankowo-ubezpieczeniowe, ćw

OPINIA BEZ ZASTRZEŻEŃ Z UZUPEŁNIAJĄCYM OBJAŚNIENIEM, Licencjat UE, kontrola i rewizja finansowa

Rachunek przepływów pieniężnych - przykład - materiały, Licencjat UE, sprawozdawczość finansowa

TEST rynek 2010!, Licencjat UE, mikroekonomia

kredyt a pożyczka 33ZGM6ZXOFP2WSDKYLG5QFS4EJ62OIN7KPI5WVA

Informacja dla Kredytobiorcy Pożyczkobiorcy dotycząca ubezpieczenia kredytu pożyczki do momentu usta

PRAWO - WYKŁAD 2, Licencjat UE, prawo

Nowe elementy sprawozdania finansowego wg MSR 1 2009r, Licencjat UE, sprawozdawczość finansowa

PRAWO WYKŁAD 10, Licencjat UE, prawo

PRAWO WYKŁAD 3, Licencjat UE, prawo

więcej podobnych podstron