Rachunkowosc Zarządcza

Wykład 2 2003-10-15

Koszty i ich klasyfikacja

Koszty - zużucie czynników produkcji wyrażone w mierniku pieniężnym, związane z efektem użytecznym powstałym w danym okresie w jednostce

Nakłady - zużycie czynników wytwórczych wyrażone w jednostkach naturalnych, mogą skutkować w wielu okresach

Nakłady

Aktywowane Bierzące

(budynek, komputer) (opłacanie pracowników, paliwo)

Aktywa trwałe Aktywa obrotowe

Amortyzacja Zużycie

Koszty

Straty

Społeczne losowe (nadzwyczajne)

Koszty mierzone są przez wydatki, ale nie wszystkie wydatki to koszty.

Koszty mogą wystąpić w tym samym okresie, wcześniej i później niż wydatki.

(podatek dochodowy - wydatek ale nie koszt)

(spłacany kredyt bankowy - odsetki to koszty ale sam podatek to zwrot pozyczonego kapitału)

Koszty

Powstanie kosztów zmniejszenia kosztów

Przeksiegowanie kosztów na koniec okresu

=

Sk=0

(konto wynikowe, brak sald początkowych i końcowych)

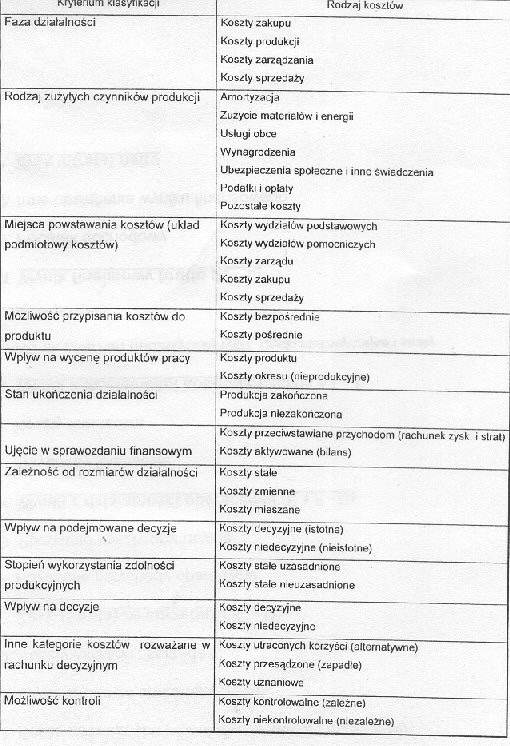

Koszty dzielimy na:

podstawowej działalności operacyjnej

pozostałych kosztów operacyjnych

finansowe

Pozostałe koszty operacyjne - koszty związane z loikwidacją i sprzedażą niefinansowych skłądników aktywów, jak również PRZEKAZANE DAROWIZNY, KARY I GRZYWNY, NIEOSIĄGALNE NALEŻNOŚCI (umorzone)

Koszty finansowe - obejmują prowizje i odsetki od kredytów i pozyczek, koszty związane ze sprzedażą finansowych skłądników aktywów trwałych czyli np. papierów wartościowych, koszty wynikające z ujemnych różnic kursowych, dyskonta weksli

Klasyfikacja kosztów podstawowej działalności gospodarczej

* (do tabelki)

Koszty bezpośrednie - dają się przypisać do konkretnego produktu na podstawie dowodów pierwotnych

Koszty pośrednie - powstają w fazie produkcji, sprzedaży... sa wspólne dla wszystkich produktów

Koszty produktu - koszty mają wpływ na cenę zapasów

Koszty okresu - nie są rozliczane na zapasy, są wykazywane w całości w rachunku zysków i strat za dany okres sprawozdawczy

Koszty aktywowane - wykazywane są w bilansie w postaci zwiększenia aktywów

ZADANIE

Przedsiebiorstwo X osiagnelo przychody ze sprzedazy 120 000, sprzedano 12 000 sztuk po 10PLN, wyprodukowano 20 000 sztuk

WARIANT I !

Przychody - 120 000PLN

Koszty - 180 000PLN

Produkcji - 80 000PLN

Zarzadu/sprzedazy - 100 000PLN

Kj = ( 180 000 / 20 000) = 9PLN/szt. - koszt wyprodukowania jednego produktu

Rachunke zysków i strat:

Przychody ze sprzedaży 120 000 (12 000 * 10)

- Koszt własny sprzedaży 108 000 (12 000 * 9 )

= Zysk ze sprzedaży 12 000

Zapasy 8000sztuk x 9 PLN = 72 000PLN

Koszty poniesione

Przeciwstawiane przychodom aktywowane

( w rachunku zysków i strat) (w bilansie)

108 000 72 000

= 180 000

WARIANT II !

(na produkt rozlicza się tylko koszty poniesione w fazie produkcji)

Kjw = (80 000 / 20 000) = 4PLN / szt.

Koszty produktu = 80 000PLN

Koszty okresu = 100 000PLN

Rachunek zysków i strat:

Przychody ze sprzedaży 120 000

- koszt wyrobów sprzedanych 48 000 (4PLN x ilość sztuk)

- koszty okresu(zarządu i sprzedaży) 100 000

= Strata 28 000

Zapasy: 8000 szt. x 4PLN = 32 000PLN

Koszty poniesione

k. p. p. aktywowane

(rachunek zysków i strat) (bilans)

148 000 32 000

= 180 000

Wyszukiwarka