712

712 Mierzenie wyników inwestycyjnych

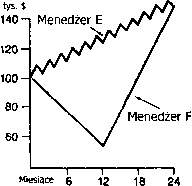

Diagram 21.4

Porównanie historii portfeli dwóch menedżerów, którzy osiągnęli tę samą stopę zwrotu przy takim samym odchyleniu standardowym, ale przy innej sekwencji miesięcznych stóp zwrotu.

Źródło: J. Schwager, „Alternative to Sharpe Ratio Better Measure of Performance", Futuręs, s. 56, March 1985.

R to stopa zwrotu, która sprawi, że inwestując na zasadzie procentu składanego przez okres równy historii zarządzanego rachunku, otrzymamy ten sam kapitał końcowy z tego samego kapitału początkowego, co menedżer zarządzający rachunkiem. AMR to średnia wielkość maksymalnego zniesienia (MR) dla każdego punktu wykresu, które definiujemy jako większą z dwóch wartości:

1. Maksymalne zniesienie od poprzedniego wierzchołka krzywej kapitału (MRPP)

2. Maksymalne zniesienie do kolejnego dołka krzywej kapitału (MRSL)

Dla każdego punktu wykresu pierwsza z tych wartości (MRPP) oznacza największy procentowy spadek wartości kapitału, jaki teoretycznie mógł się stać udziałem dowolnego inwestora, który miał swoje pieniądze na danym rachunku. Jest ona równa łącznej stracie inwestora, który zainwestował swoje pieniądze w momencie najgorszym z możliwych, czyli na ostatnim wierzchołku krzywej kapitału. Jeśli w danym miesiącu zostaje ustanowiony nowy wierzchołek krzywej, MRPP będzie równe zero. Słabością tej miary jest to, że w przypadku wczesnych okresów ryzyko może zostać niedoszacowane, ponieważ brak jest wystarczającej liczby wcześniejszych danych. Mogłoby się bowiem okazać, że gdyby historia rachunku sięgała dalej wstecz, MRPP dla początkowych okresów byłoby większe.

Wyszukiwarka

Podobne podstrony:

706 Mierzenie wyników inwestycyjnych Diagram 21.2 Porównanie wyników dwóch menedżerów, którzy

724 Mierzenie wyników inwestycyjnych Diagram 21.5 Wielkości NAV dla dwóch

704 Mierzenie wyników inwestycyjnych Diagram 21.1 Dlaczego potrzebna jest normalizacja zysków. tys.

710 Mierzenie wyników inwestycyjnych Tabela 21.1 Porównanie miesięcznych stóp zwrotu osiąganych prze

726 Mierzenie wyników inwestycyjnych Diagram 21.7 Krzywa zanurzenia: menedżer A. Diagram 21.8 Krzywa

Szeregi kontynuacyjne 709 Diagram 21.3 Porównanie historii portfela menedżera C, który miał wysoką

więcej podobnych podstron