3tom207

416

6. GOSPODARKA ELEKTROENERGETYCZNA

albo po przekształceniu

Kn, = MiAPs+krAgJ4-k^E,+krAEbr) (6.68)

gdzie: kP — jednostkowy roczny koszt strat mocy czynnej, zł/(kW • a); AP, — straty mocy czynnej przy obciążeniu szczytowym linii lub stacji, kW; kQ —jednostkowy roczny koszt strat mocy biernej, zł/(kvara); Ag, — straty mocy biernej przy obciążeniu szczytowym linii lub stacji, kvar; kE — jednostkowy koszt strat energii czynnej, zł/(kW-h); AEr — roczne straty energii czynnej, kW h./a; kFJt — jednostkowy koszt strat energii biernej, zł/(kvarh); A— roczne straty energii biernej, kvar-h/a; ke — ekonomiczny równoważnik mocy biernej; 5, — współczynnik udziału w szczycie systemu, wyrażony jako

K

P,

(6.69)

gdzie: Fs — obciążenie rozpatrywanej linii lub stacji występujące w czasie szczytowego obciążenia systemu, P, — obciążenie szczytowe tej linii lub stacji, które może występować w innym czasie niż obciążenie szczytowe systemu.

Wobec tego całkowite koszty roczne wytwarzania energii w elektrowni lub przesyłania energii za pomocą linii i stacji, wyrażone w zł/a, oblicza się ze wzoru

(6.70)

(6.71)

Kr = Kn + Ke = Kn+K„+Ka = K,+K. przy czym roczne koszty stałe

K, = Kn+Kcs

oraz roczne koszty zmienne

K. = K„ (6.72)

Po podzieleniu całkowitych kosztów rocznych K, przez energię roczną £, otrzymuje się jednostkowy roczny koszt energii, wyrażony w zł/(kW • h)

Jako kryterium optymalności przy porównywaniu różnych rozwiązań technicznych w zakresie inwestycji w elektroenergetyce oraz eksploatacji urządzeń i obiektów elektroenergetycznych przyjmuje się minimalizację całkowitych kosztów rocznych

Kr -* min (6.74)

a w niektórych przypadkach, które omówiono w p. 6.3.3, dopuszcza się również jako kryterium przybliżone — minimalizację jednostkowych kosztów rocznych

Kr

kr =--» min (6.75)

6.3.2. Rozkłady czasowe nakładów i efektów

Rozkładem czasowym prostym nazywa się taki rozkład nakładów niezbędnych do uzyskania zamierzonego efektu, w którym cały nakład inwestycyjny K„ jest skupiony w ciągu jednego roku zwanego umownie rokiem zerowym (zwykle jest to rok poprzedzający rozpoczęcie eksploatacji), zaś koszty eksploatacyjne Ke oraz uzyskane efekty produkcyjne E są jednakowe we wszystkich następnych latach i = 1,2

6J. OBLICZENIA GOSPODARCZE W ELEKTROENERGETYCE

417

Rozkład czasowy złożony polega na tym, że nakłady inwestycyjne Kn(_JI są rozłożone w kolejnych latach okresu trwania inwestycji od roku — M do roku zerowego włącznie (j = 0,l,~»AO, a koszty eksploatacyjne K„ i efekty produkcyjne £, są zróżnicowane w kolejnych latach okresu eksploatacji (i = 1,2,..., N).

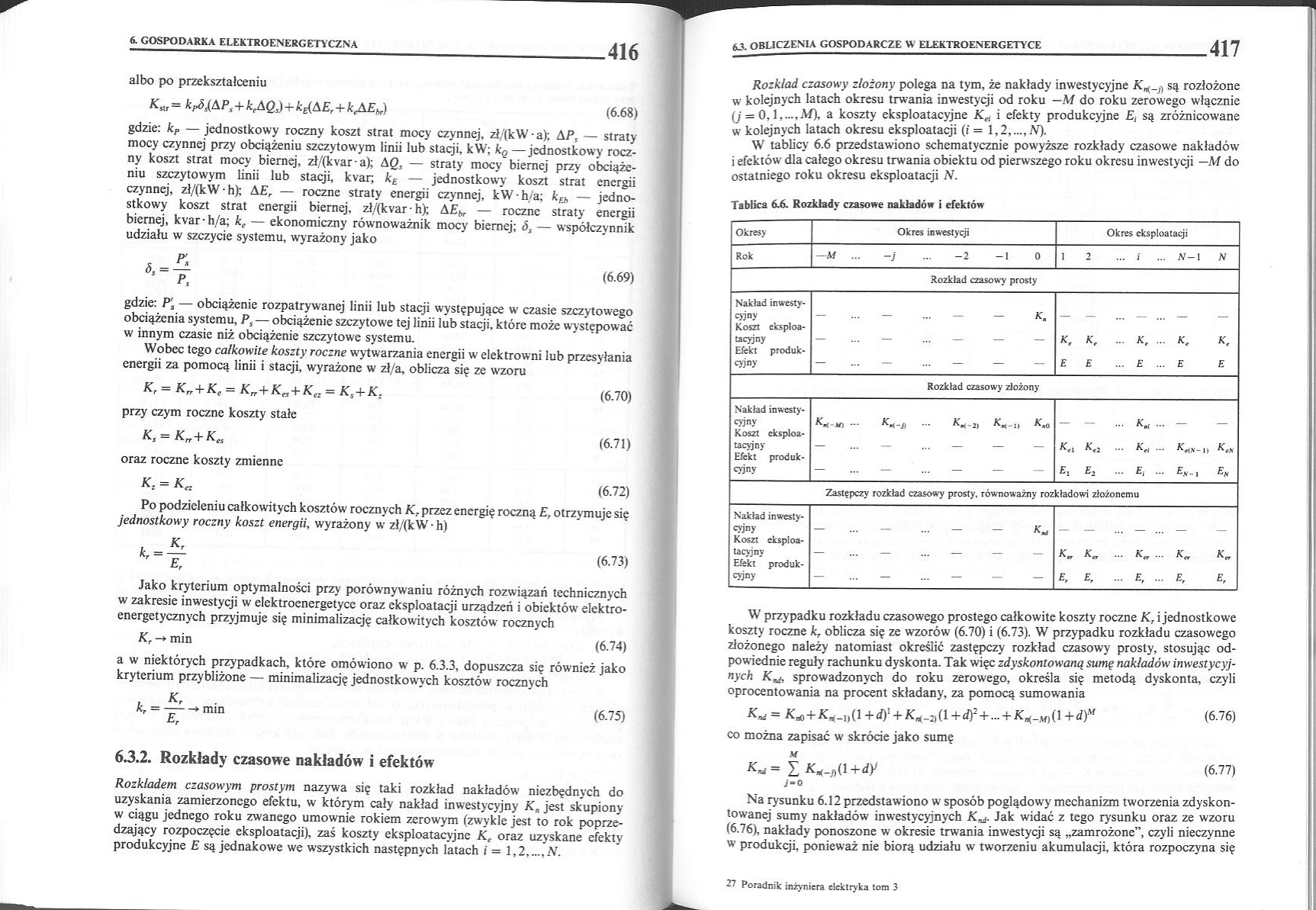

W tablicy 6.6 przedstawiono schematycznie powyższe rozkłady czasowe nakładów i efektów dla całego okresu trwania obiektu od pierwszego roku okresu inwestycji —M do ostatniego roku okresu eksploatacji N.

Tablica 6.6. Rozkłady czasowe nakładów i efektów

|

Okresy |

Okres inwestycji |

Okres eksploatacji |

|

Rok |

—M ... -j ... -2 -1 0 |

1 2 ... i ... N-i N |

|

Rozkład czasowy prosty | ||

|

Nakład inwestycyjny Koszt eksploatacyjny Efekt produkcyjny |

- ... - ... - - K. |

K, Kr ... K, ... K, Kr E E ... E ... E £ |

|

Rozkład czasowy złożony | ||

|

Nakład inwestycyjny Koszt eksploatacyjny Efekt produkcyjny |

U) *** ^«<-/) — ^*-1) K*o |

... K„ ... - /C„ Ke2 ... ... K,, Ej E2 ••• £,• ••• &N- 1 |

|

Zastępczy rozkład czasowy prosty, równoważny rozkładowi złożonemu | ||

|

Nakład inwestycyjny Koszt eksploatacyjny Efekt produkcyjny |

- ... - ... - - fC„ |

K„ ... K„ ... K„ K„ Er Er ... E, ... Er E, |

W przypadku rozkładu czasowego prostego całkowite koszty roczne Kr i jednostkowe koszty roczne kr oblicza się ze wzorów (6.70) i (6.73). W przypadku rozkładu czasowego złożonego należy natomiast określić zastępczy rozkład czasowy prosty, stosując odpowiednie reguły rachunku dyskonta. Tak więc zdyskontowaną sumę nakładów inwestycyjnych K^, sprowadzonych do roku zerowego, określa się metodą dyskonta, czyli oprocentowania na procent składany, za pomocą sumowania

KrJ = +d)' + K^2)(l+d)2+... + Kni_M)(] +d)M (6.76)

co można zapisać w skrócie jako sumę

I K«-flU+dy (6.77)

i—o

Na rysunku 6.12 przedstawiono w sposób poglądowy mechanizm tworzenia zdyskontowanej sumy nakładów inwestycyjnych KrJ. Jak widać z tego rysunku oraz ze wzoru (6.76), nakłady ponoszone w okresie trwania inwestycji są „zamrożone”, czyli nieczynne w produkcji, ponieważ nie biorą udziału w tworzeniu akumulacji, która rozpoczyna się

27 Poradnik inżyniera elektryka tom 3

Wyszukiwarka

Podobne podstrony:

IMG 79 albo po przekształceniu: mEl Pj (7.32a) Podane powyżej równanie politropy można również uzysk

3tom200 6. GOSPODARKA ELEKTROENERGETYCZNA 402 Rys. 6.3. Konstrukcja dobowego wykresu uporządkowanego

3tom201 6. GOSPODARKA ELEKTROENERGETYCZNA 404 Energię tygodniową Etg stanowi suma 7

3tom202 6. GOSPODARKA ELEKTROENERGETYCZNA 406 6. GOSPODARKA ELEKTROENERGETYCZNA 406 Zmienność wart

3tom203 6. GOSPODARKA ELEKTROENERGETYCZNA 408 Chwilowe straty mocy biernej, wyrażone w kvar, określa

3tom204 6. GOSPODARKA ELEKTROENERGETYCZNA 410 6. GOSPODARKA ELEKTROENERGETYCZNA 410 Rys. 6.11. Sposó

3tom206 6. GOSPODARKA ELEKTROENERGETYCZNA 414 6. GOSPODARKA ELEKTROENERGETYCZNA 414 Tablica 6.4. Roc

3tom208 6. GOSPODARKA ELEKTROENERGETYCZNA 418 6. GOSPODARKA ELEKTROENERGETYCZNA 418 Knd Rys. 6.12. R

3tom209 6. GOSPODARKA ELEKTROENERGETYCZNA 420 poprzednio ze wzoru (6.85) gdzie E, — średnia zdyskont

3tom205 d. GOSPODARKA ELEKTROENERGETYCZNA 412 kosztów rocznych w całym okresie eksploatacji. W tym c

14 Wprowadzenie Niewiadome a i b po przekształceniu równań (V) można obliczyć z następującej

skanuj0199 (4) Podstawiając zależności: ag = Mg/Wx, ts = Ms/W0 oraz WQ = 2WX, otrzymuje się po przek

13. Nagroda Rektora za książkę pt. „Strategie i modele gospodarki elektronicznej", Akademia

więcej podobnych podstron