80

82 Rozdział 3

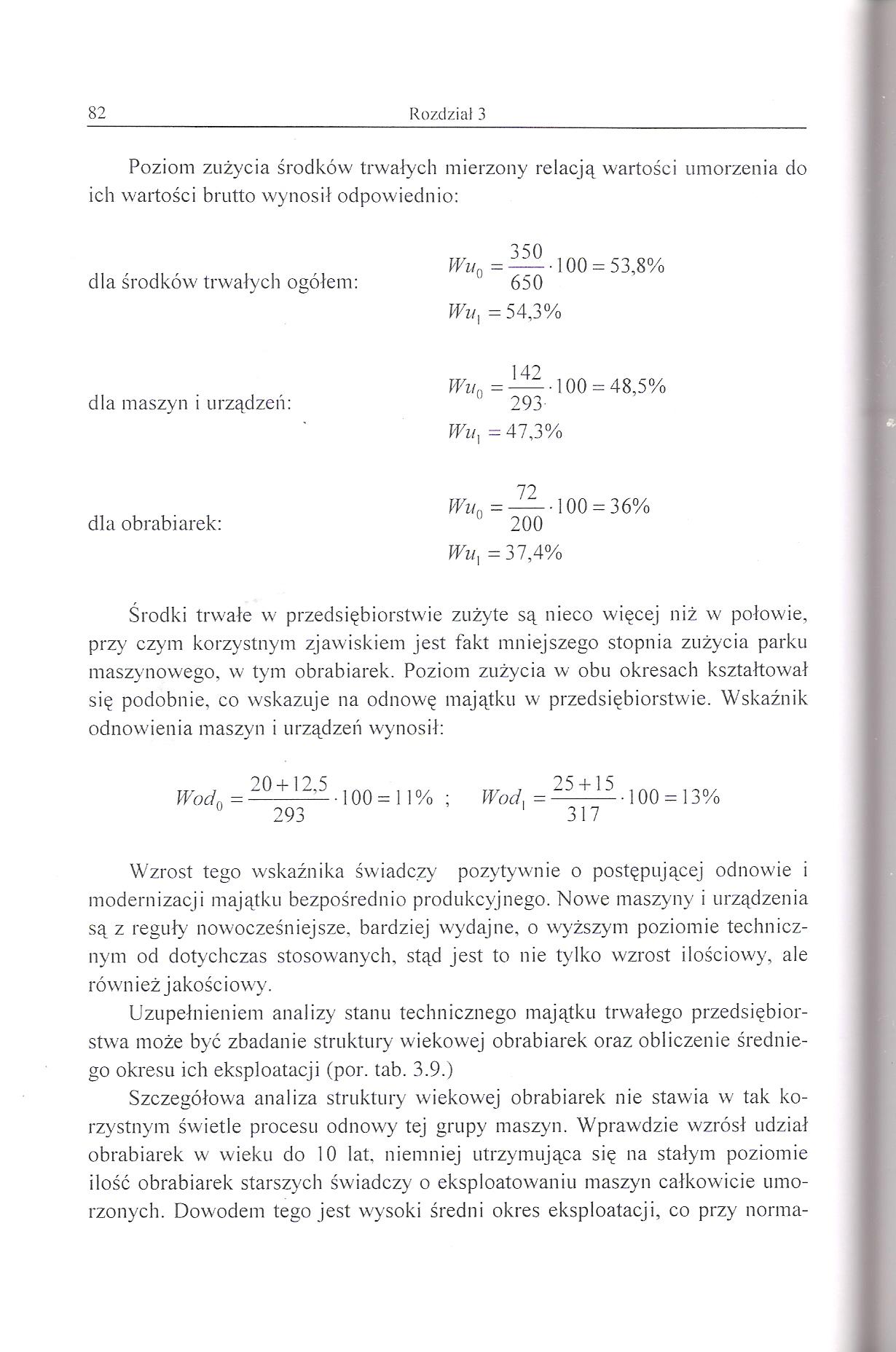

Poziom zużycia środków trwałych mierzony relacją wartości umorzenia do ich wartości brutto wynosił odpowiednio:

o r A

Wy, = — -100 = 53,8% 0 650

Wn, = 54,3%

142

Wit, —--100 = 48.5%

293-

Wit, =47,3%

Wu() = — -100 = 36% 200

Wu, =37,4%

dla środków trwałych ogółem:

dla maszyn i urządzeń: dla obrabiarek:

Środki trwałe w przedsiębiorstwie zużyte są nieco więcej niż w połowie, przy czym korzystnym zjawiskiem jest fakt mniejszego stopnia zużycia parku maszynowego, w tym obrabiarek. Poziom zużycia w obu okresach kształtował się podobnie, co wskazuje na odnowę majątku w przedsiębiorstwie. Wskaźnik odnowienia maszyn i urządzeń wynosił:

20 + 12 5 25 + 15

Wod, = — • 100 _ li % ; Wod, = -100 = 13%

0 293 1 317

Wzrost tego wskaźnika świadczy pozytywnie o postępującej odnowie i modernizacji majątku bezpośrednio produkcyjnego. Nowe maszyny i urządzenia są z reguły nowocześniejsze, bardziej wydajne, o wyższym poziomie technicznym od dotychczas stosowanych, stąd jest to nie tylko wzrost ilościowy, ale ró wn i eż j akośc i owy.

Uzupełnieniem analizy stanu technicznego majątku trwałego przedsiębiorstwa może być zbadanie struktury wiekowej obrabiarek oraz obliczenie średniego okresu ich eksploatacji (por. tab. 3.9.)

Szczegółowa analiza struktury wiekowej obrabiarek nie stawia w tak korzystnym świetle procesu odnowy tej grupy maszyn. Wprawdzie wzrósł udział obrabiarek w wieku do 10 lat. niemniej utrzymująca się na stałym poziomie ilość obrabiarek starszych świadczy o eksploatowaniu maszyn całkowicie umorzonych. Dowodem tego jest wysoki średni okres eksploatacji, co przy norma-

Wyszukiwarka

Podobne podstrony:

Naliczono i zaksięgowano miesięczne zużycie środków trwałych: wn: Amortyzacja ma: Umorzenie Środków

Zużycie środków trwałych - stopniowa utrata wartości i wartości użytkowej. Wartość użytkowa -

10846995X2920515143105?5818023 n UKŁAD RODZAJOWY KOSZTÓW koszty zużycia środków trwałych koszty zuży

„Zarządzanie w przemyśle naftowym i gazowniczym ” sprzedaży wyrobów, czy zużycie środków trwałych,

udzieleniem (nakład pracy pracowników, wykorzystanie zasobów materiałowych, zużycie środków trwałych

I. Zgodnie z (abelą amortyzacyjną naliczono zużycie środków trwałych. Amortyzacja

10. Zużycie moralne odnosi się do zużycia: a. środków trwałych b.

ZAŁĄCZNIK NR 3. Zasady ewidencji zużycia środków trwałych i wartości niematerialnych i

4.3. Zużycie środków trwałych oraz wartości niematerialnych i prawnych4.3.1. Materiał nauczania Środ

DSCF7699 Amortyzacja jest to i‘lflBfHl kosztów. wyrażający pieniężne i fizyczne zużycie środków trwa

Koszt wytworzenia środków trwałych, środków trwałych w budowie oraz wartości niematerialnych i prawn

Rozdzielczość poziomów szarości - tym lepsza, im większa wartośćM. - Siatka

Ustalanie wartości środków trwałych: 1. Wg kategorii wartości początkowej brutto - wartość początkow

Wskaźnik zużycia aktywów trwałych Z,, = x 100% A Atb U At - umorzenie aktywów trwałych A* wartość

Wskaźnik zużycia aktywów trwałych Z,, = x 100% A Atb U At - umorzenie aktywów trwałych A* wartość

przychody zc sprzedaży oraz wartość netto zlikwidowanych środków trwałych (tak samo wartości

więcej podobnych podstron