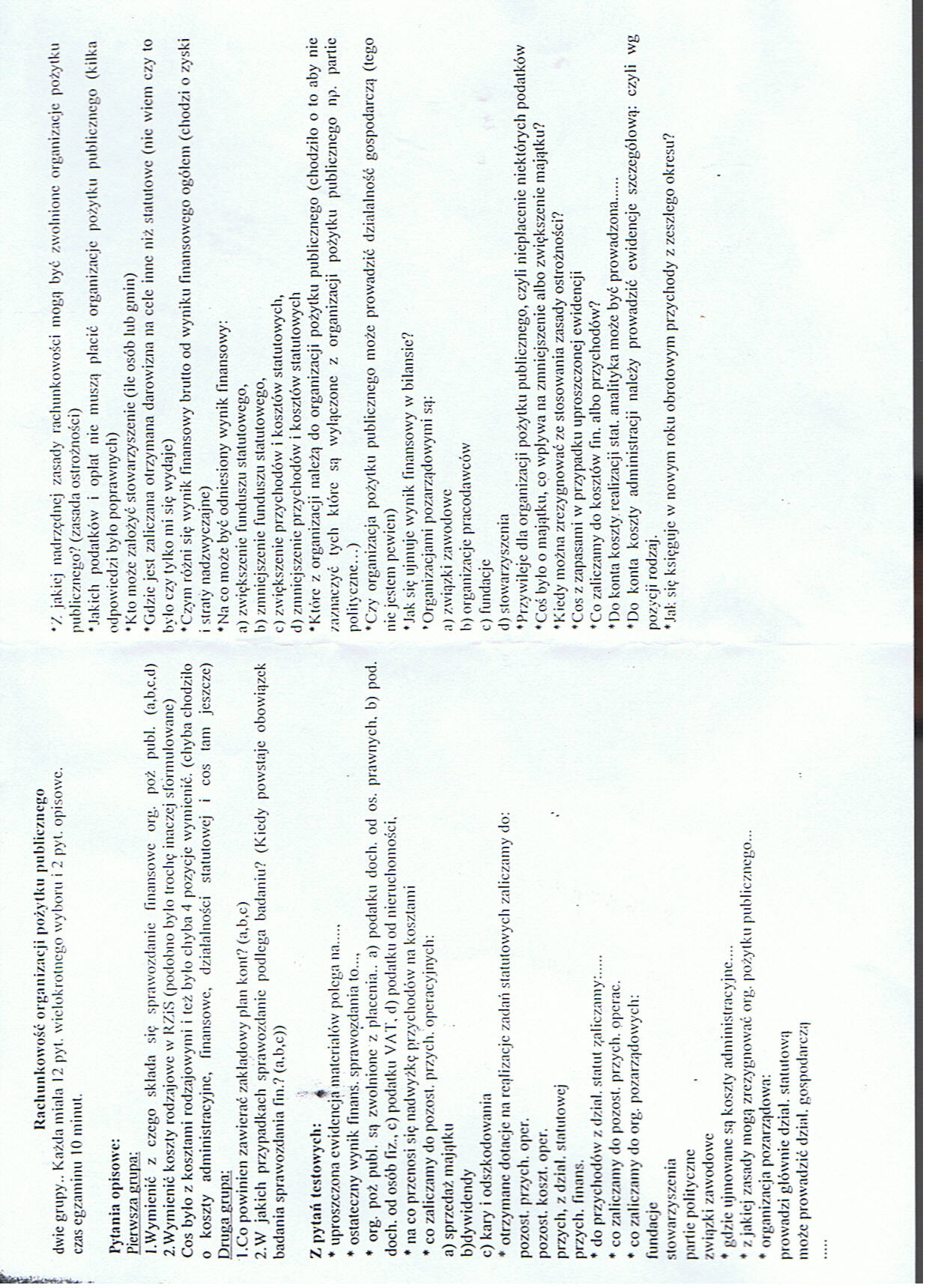

CCF20100129�001

Rachunkowość organizacji pożytku publicznego dwie grupy.. Każda miała 12 pyl. wielokrotnego wyboru i 2 pyt. opisowe, czas egzaminu 10 minut.

Pytania opisowe:

Pierwsza grupa:

1. Wymienić z czego składa się sprawozdanie finansowe org. poż publ. (a.b.c.d)

2. Wymienić koszty rodzajowe w R/.iS (podobno było trochę inaczej sformułowane)

Cos było z kosztami rodzajowymi i też było chyba <1 pozycje wymienić, (chyba chodziło o koszty administracyjne, finansowe, działalności statutowej i cos tam jeszcze) Druga gruna:

1. Co powinien zawierać zakładowy plan kont? (a,b,c)

2. W jakiclt przypadkach sprawozdanie podlega badaniu? (Kiedy powstaje obowiązek badania sprawozdania lin.? (a.b.c))

Z pytań testowych: 4

* uproszczona ewidencja materiałów polega na.....

* ostateczny wynik finanś. sprawozdania to...,

* org. poż publ. są zwolnione z płacenia., a) podatku docli. od os. prawnych, b) pod. doch. od osób fiz., c) podatku VAT, d) podatku od nieruchomości,

* na co przenosi się nadwyżkę przychodów na kosztami

* co zaliczamy do pozost. przych. operacyjnych:

a) sprzedaż majątku

b) dywidcndy

c) kary i odszkodowania

* otrzymane dotacje na realizacje zadań statutowych zaliczamy do: pozost. przych. oper.

pozost. koszt. oper. przyclt, z dział, statutowej przych. finans.

* do przycltodów z dział, statut naliczamy:.....

* co zaliczamy do pozost. przych. ppcrac.

* co zaliczamy do org. pozarządowych: fundacje

stowarzyszenia partie polityczne związki zawodowe

* gdzie ujmowane są koszty administracyjne....

* z jakiej zasady mogą zrezygnować org. pożytku publicznego...

* organizacja pozarządowa: prowadzi głównie dział, statutową może prowadzić dział, gospodarczą

V. jakiej nadrzędnej zasady rachunkowości mogą być zwolnione organizacje pożytku publicznego? (zasada ostrożności)

•Jakich podatków i opłat nie muszą płacić organizacje pożytku publicznego (kilka odpowiedzi było poprawnych)

•Kto może założyć stowarzyszenie (ile osób lub gmin)

•Gdzie jest zaliczana otrzymana darowizna na cele inne niż statutowe (nie wiem czy to było czy tylko mi się wydaje)

•Czym różni się wynik finansowy brutto od wyniku finansowego ogółem (chodzi o zyski i straty nadzwyczajne)

•Na co może być odniesiony wynik finansowy:

a) zwiększenie funduszu statutowego,

b) zmniejszenie funduszu statutowego,

c) zwiększenie przychodów i kosztów statutowych,

d) zmniejszenie przychodów i kosztów statutowych

•Które z organizacji należą do organizacji pożytku publicznego (chodziło o to aby nic zaznaczyć tych które są wyłączone z organizacji pożytku publicznego np. partie polityczne...)

•Czy organizacja pożytku publicznego może prowadzić działalność gospodarczą (tego nic jestem pewien)

•Jak się ujmuje wynik finansowy w bilansie?

•Organizacjami pozarządowymi są:

a) związki zawodowe

b) organizacje pracodawców

c) fundacje

d) stowarzyszenia

♦Przywileje dla organizacji pożytku publicznego, czyli niepłacenie niektórych podatków •Coś było o majątku, co wpływa na zmniejszenie albo zwiększenie majątku?

•Kiedy można zrezygnować ze stosowania zasady ostrożności?

♦Cos z zapasami w przypadku uproszczonej ewidencji ♦Co zaliczamy do kosztów fin. albo przychodów?

♦|)o konta koszty realizacji stat. analityka może być prowadzona......

•Do konta koszty administracji należy prowadzić ewidencje szczegółową: czyli wg pozycji rodzaj.

♦Jak się księguje w nowym roku obrotowym przychody z zeszłego okresu?

Wyszukiwarka

Podobne podstrony:

CCF20100129 1 Rachunkowość organizacji pożytku publicznego F dwie grupy.. Każda minln 12 pyt. wielok

PAWEŁ ZIENIUK Rachunkowość organizacji pożytku publicznego Zbiór zadań WYDAWNICTWO

STATUS ORGANIZACJI POŻYTKU PUBLICZNEGO 2.06.2004 roku WSWOP „Hospicjum Domowe” uzyskało status

„Jak przygotować sprawozdanie finansowe organizacji pożytku publicznego” Autor: Jacek Paluch na

Uwarunkowania sporządzania sprawozdań finansowych Organizacje pożytku publicznego, do których stosuj

51 Użyteczność informacji finansowych ze sprawozdań organizacji pożytku publicznego... Tabela 4.

Użyteczność informacji finansowych ze sprawozdań organizacji pożytku publicznego... 53 Po pierwsze,

55 Użyteczność informacji finansowych ze sprawozdań organizacji pożytku publicznego... przez autora

Użyteczność informacji finansowych ze sprawozdań organizacji pożytku publicznego... 43 W przedstawio

Użyteczność informacji finansowych ze sprawozdań organizacji pożytku publicznego... 45 H,: Informacj

Użyteczność informacji finansowych ze sprawozdań organizacji pożytku publicznego... 47 Tabela 1.

Użyteczność informacji finansowych ze sprawozdań organizacji pożytku publicznego... 49 skane z tytuł

2. organizacje pożytku publicznego, jeżeli dokonają czynności

Centrum Inicjatyw Lokalnych Organizacja Pożytku Publicznego

Jak przygotować prawozdanie finansowe organizacji pożytku publicznego Jacek Paluch

Jak przygotować sprawozdanie finansowe organizacji pożytku publicznego 11 Zrozumiałość Sprawozdanie

12 Jacek Paluch Z punktu widzenia organizacji pożytku publicznego w związku z art. 10 ust. 1 ustawy

Jak przygotować sprawozdanie finansowe organizacji pożytku publicznego 13 W stosunku do organizacji

Jak przygotować sprawozdanie finansowe organizacji pożytku publicznego 15 dają osobowości prawnej,

więcej podobnych podstron