CCF20150120�088

3. Instrumenty rozliczeń pieniężnych

3. Instrumenty rozliczeń pieniężnych

Systemy rozliczeniowe kart płatniczych

gdy transakcja opiewa na niskie kwoty, i kwota nie prze-- :j indywidualnie określanego przez agentów rozliczenio-: i ecceptantów, a także limitu dla karty, terminal nie łącząc się g— rozliczeniowym autoryzuje płatność, cienia kart płatniczych dokonywane są w ramach jednego zerujących w Polsce systemów rozliczeniowych kart: Krajowego Systemu Rozliczeń (KSR), którego właścicielem =st First Data Polska SA - rozliczający krajowe transakcje aokonane wszystkimi rodzajami kart płatniczych,

E-ropay Domestic Clearing and Settlement System (EDCSS) orowadzony przez MasterCard Europę rozliczający wyłączne karty MasterCard,

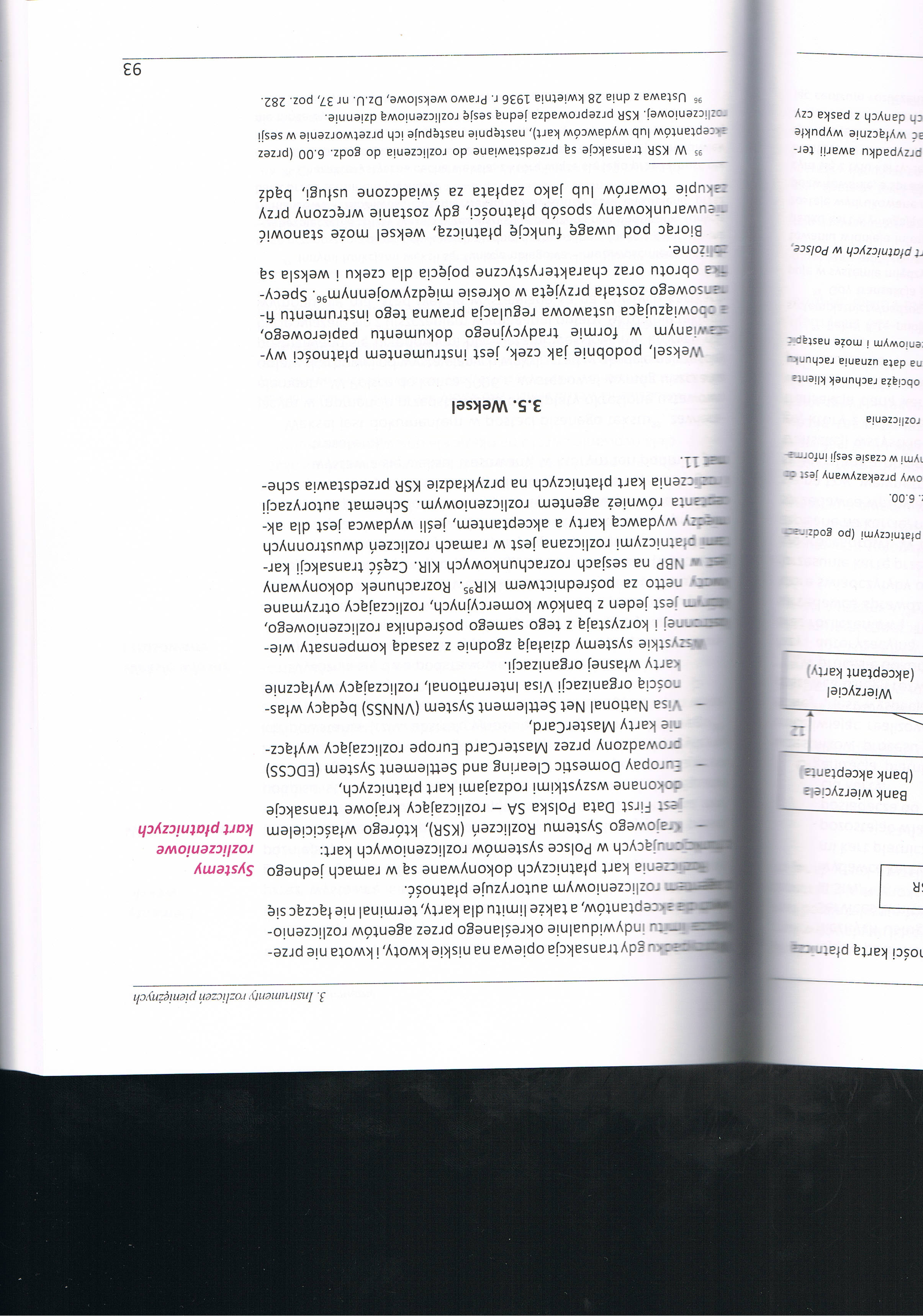

. :sa National Net Settlement System (VNNSS) będący własnością organizacji Visa International, rozliczający wyłącznie orty własnej organizacji, iłszystkie systemy działają zgodnie z zasadą kompensaty wiernej i korzystają z tego samego pośrednika rozliczeniowego, _ * i jest jeden z banków komercyjnych, rozliczający otrzymane netto za pośrednictwem KIR95. Rozrachunek dokonywany a NBP na sesjach rozrachunkowych KIR. Część transakcji kar-cratniczymi rozliczana jest w ramach rozliczeń dwustronnych ::zy wydawcą karty a akceptantem, jeśli wydawca jest dla ak-snta również agentem rozliczeniowym. Schemat autoryzacji czenia kart płatniczych na przykładzie KSR przedstawia sche-11.

3.5. Weksel

Weksel, podobnie jak czek, jest instrumentem płatności wyrabianym w formie tradycyjnego dokumentu papierowego, : coowiązująca ustawowa regulacja prawna tego instrumentu fi-msowego została przyjęta w okresie międzywojennym96. Specy--«.a obrotu oraz charakterystyczne pojęcia dla czeku i weksla są r żonę.

Biorąc pod uwagę funkcję płatniczą, weksel może stanowić - euwarunkowany sposób płatności, gdy zostanie wręczony przy zakupie towarów lub jako zapłata za świadczone usługi, bądź

95 W KSR transakcje są przedstawiane do rozliczenia do godz. 6.00 (przez i .reptantów lub wydawców kart), następnie następuje ich przetworzenie w sesji -ozliczeniowej. KSR przeprowadza jedną sesję rozliczeniową dziennie.

96 Ustawa z dnia 28 kwietnia 1936 r. Prawo wekslowe, Dz.U. nr 37, poz. 282.

Wyszukiwarka

Podobne podstrony:

CCF20150120�074 5. Instrumenty rozliczeń pieniężnych telefon stacjonarny, komórkowy, Home banking, n

CCF20150120�076 3. Instrumenty rozliczeń pieniężnych h, powtarzających się różniącą się jedynie pies

CCF20150120�091 3. Instrumenty rozliczeń pieniężnych Otwarcie przez bank akredytywy polega na wystaw

CCF20150120�095 3. Instrumenty rozliczeń pieniężnych inkasowe, określające, w jaki sposób importer m

instrukcja użytkownika terminala SYSTEMY AUTOMATYCZNEJ IDENTYFIKACJI

stawie przedstawionych powyżej przemyśleń). Przy pomocy tego instrumentu każda cecha systemu

Bankowości centralna i polityka pieniężna System bankowy- najważniejszy element systemu

Bankowości centralna i polityka pieniężna System bankowy- najważniejszy element systemu

Instrukcja obsługi mtz?LARUS00011 System smarowania silnika. Typ: kombinowany /. chłodnicą olejową F

instrukcji. Opisywanie urządzeń i systemów, ich zastosowania i funkcji. Opisy wykresów i

SYSTEM PIENIĘŻNY. System pieniężny jest to ogół norm prawnych określających podstawową jednostkę

FIELD INSTRUMENTS IN MEASUREMENT SYSTEMS Level transmitters can be xnnected to the MultiCONT prxess

Instrukcja obsługi mtz?LARUS00014 System redukcyjny Typ1 mechaniczny,s) nJiroriizowttny, z pro st ym

CCF20130512�001 Instrukcja do badania przesiewowego z wykorzystaniem Instrumentu Testowego do Badań

CCF20130613�003 Wpływ rozliczeń z dostawcami i odbiorcami na uruchamiane przedsięwzięcie.

CCF20130613�004 Przepływ środków pieniężnych w gospodarstwie indywidualnym Przyczyny stopniowego osi

CAM00359 Instrukcio zarządzania bezpieczeństwem systemu informatyczny Sienią właściwego poziomu ochr

CAM00365 r Instrukcjo zarządzania bezpieczeństwem systemu informatycznego 1.8. Pracownicy ochrony

więcej podobnych podstron