Ekonomika str 19

(

II. Zobowiqzania długoterminowe

CD Wobec jednostek powiązanych © Wobec pozostałych jednostek

a) Kredyty i pożyczki

b) 2 tytułu emisji dłużnych papierów wartościowych

c) Inne zobowiązania finansowe

d) Inne

III. Zobowiązania krótko terminowe

CD Wobec jednostek powiązanych

a) Z tytułu dostaw i usług, o okresie wymagalności:

- Do 12 miesięcy

- Powyżej 12 miesięcy - zobowiązania zaległe przeterminowane

b) Inne

© Wobec pozostałych jednostek

a) Kredyty i pożyczki

b) Z tytułu emisji dłuższych papierów wartościowych

c) Inne zobowiązania finansowe - wynikają z różnego rodzaju kontaktów

d) Z tytułu dostaw i usług, o okresie wymagalności:

- Do 12 miesięcy - normalne

- Powyżej 12 miesięcy - przeterminowane

e) Zaliczki zaliczone na podstawie - zaliczki otrzymane od odbiorców na dostawę produktów lub usług. Te zaliczki mamy spłacić produktami.

f) Zobowiązania wekslowe

g) Z tytułów podatków, ceł i ubezpieczeń i innych świadczeń

h) Inne - np. wobec akcjonariuszy

© Fundusze specjalne - zakładowy fundusz świadczeń socjalnych, lub rehabilitacji osób niepełnosprawnych

IV. Rozliczenia między okresowe - zobowiązania ponoszone w tym roku a rozliczone w różnych terminie.

(!) Ujemna wartość firmy-

© Inne rozliczenia międzyokresowe - zapłaty za usługi wykonane w przyszłości

- Długoterminowe

- Krótko terminowe

Razem PASYWA = razem AKTYWA

Cena nominalna- wyraża udział właściciela akcji w kapitale akcyjnym. Jest jednakowa dla wszystkich akcji danej spółki.

Cena emisyjna - wyraża udział właściciela akcji w kapitale akcyjnym. Jest jednakowa dla wszystkich akcji danej spółki.

Cena emisyjna - pojawia się na rynku pierwotnym przy sprzedaży akcji.

Rynek pierwotny - jest to rynek kapitałowy, na którym następuje sprzedaż nowych papierów wartościowych bezpośrednio przez emitenta, dopuszczonych do obrotu przez komisję papierów wartościowych i giełd.

Weksle - papier wartościowy zawierający zobowiązanie wystawcy lub wskazanej przez wystawcę osoby do zapłacenia określonej kwoty w określonym terminie.

(

Wykład 6

09.04.08

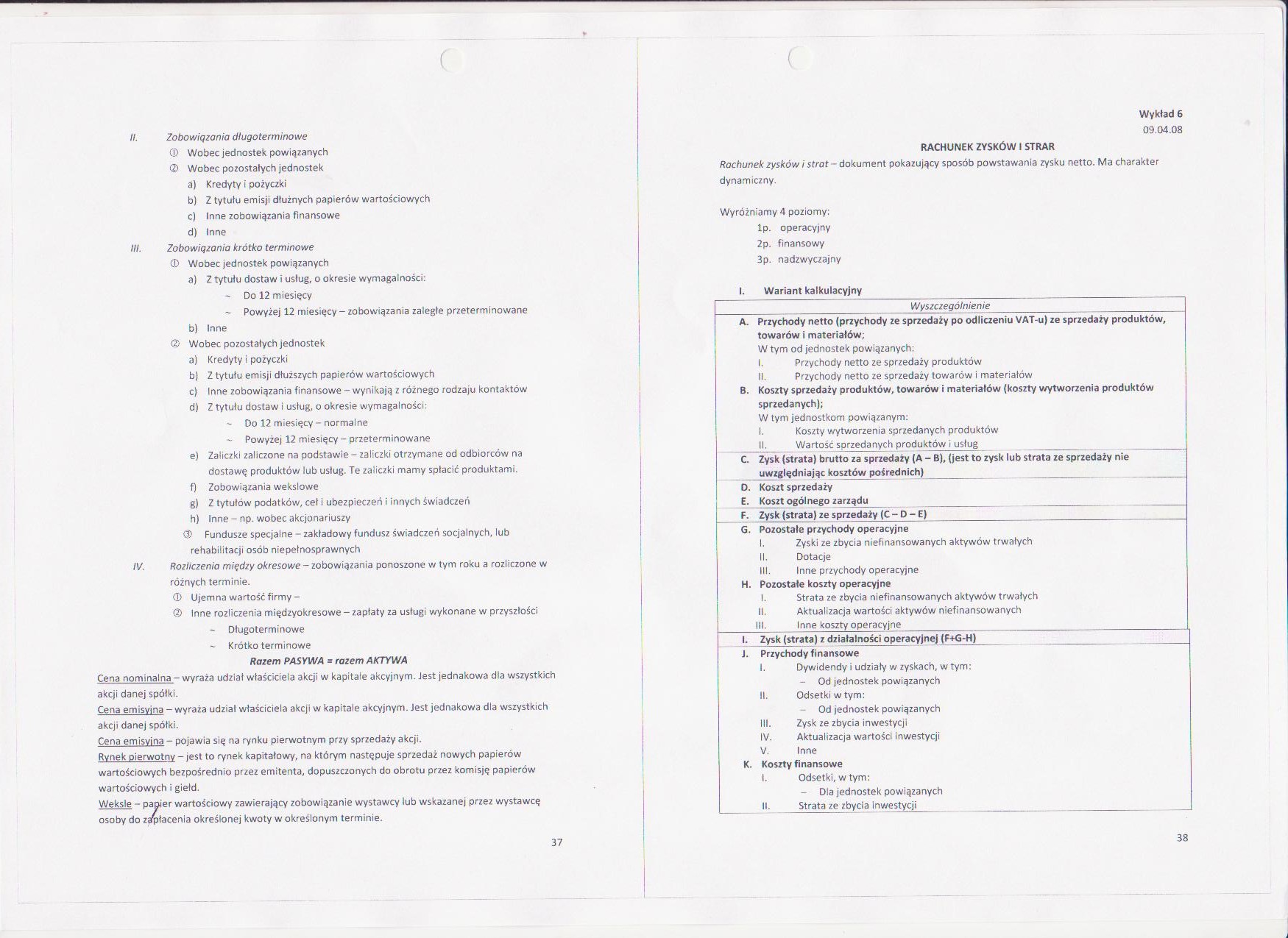

RACHUNEK ZYSKÓW I STRAR

Rachunek zysków i strat - dokument pokazujący sposób powstawania zysku netto. Ma charakter dynamiczny.

Wyróżniamy 4 poziomy:

Ip. operacyjny 2p. finansowy 3p. nadzwyczajny

I. Wariant kalkulacyjny

Wyszczególnienie___

A. Przychody netto (przychody ze sprzedaży po odliczeniu VAT-u) ze sprzedaży produktów, towarów i materiałów;

W tym od jednostek powiązanych:

I. Przychody netto ze sprzedaży produktów

II. Przychody netto ze sprzedaży towarów i materiałów

B. Koszty sprzedaży produktów, towarów i materiałów (koszty wytworzenia produktów sprzedanych);

W tym jednostkom powiązanym:

I. Koszty wytworzenia sprzedanych produktów

_II. Wartość sprzedanych produktów i usług ______

C. Zysk (strata) brutto za sprzedaży (A - B), (jest to zysk lub strata ze sprzedaży nie

uwzględniając kosztów pośrednich)_ ___

0. Koszt sprzedaży

E. Koszt ogólnego zarządu _____

F. Zysk (strata) ze sprzedaży (C - D - E)______

G. Pozostałe przychody operacyjne

I. Zyski ze zbycia niefinansowanych aktywów trwałych

II. Dotacje

III. Inne przychody operacyjne

H. Pozostałe koszty operacyjne

I. Strata ze zbycia niefinansowanych aktywów trwałych

II. Aktualizacja wartości aktywów niefinansowanych

_III. _ Inne koszty operacyjne_ ____

1. Zysk (strata) z działalności operacyjnej (F+G-H)____

J. Przychody finansowe

I. Dywidendy i udziały w zyskach, w tym:

- Od jednostek powiązanych

II. Odsetki w tym:

Od jednostek powiązanych

III. Zysk ze zbycia inwestycji

IV. Aktualizacja wartości inwestycji

V. Inne

K. Koszty finansowe

I. Odsetki, w tym:

- Dla jednostek powiązanych

II. Strata ze zbycia inwestycji ___

38

Wyszukiwarka

Podobne podstrony:

Sprawozdanie Fundacji Rozwoju Demokracji Lokalnej za 2011 rok II. Zobowiązania długoterminowe 0,00

jebana ekonomia str 2 18. Równość ludzi wobec prawa jest przykładem realizacji: a

Ekonomika str 10 c Odmiany: CD Kalkulacja podziałowa prosta Stosowana gdy produkuje się w sposób nie

CYTATY — Krzysztof Trybulski CYTATY — Krzysztof Trybulski Cytaty • str. 19 Bądź uczciwy wobec

Uniwersytet Śląski w Katowicach str. 19 Wydział_ organizacja zajęć gr. 1 i II

Akademia Ekonomiczna w Poznaniu b) udział zobowiązań długoterminowych w finansowaniu majątku zmalał

ekonometria str 1 ŚOjCLOuać i-• X.!w>cd Q i . /. W5090 + O. *35 iH X-je i Cu cL

9 Str. Część II. Tatry. I. Towarzystwo Tatrzańskie........... 77 II.

str 96 (2) r o z d z i a ł ii Polowy opis oddziaływań 39. Pole grawitacyjne, ruch w polu grawitacy

str (33) H II — S — C = N N2 Cl — Si — H Cl c) OII H — C — O — H BH3 S03 H2Se S. 128. Narysuj wzory

p0167 159 luplzenie Regencji Poznańskiej (Oddział Szkolny) z dnia 15 maja 1919 Nr. 168/19 II Gen. S

więcej podobnych podstron