img130 3

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

Kapitał akcyjny dzieli się na akcje o równej wartości nominalnej, które nic mogą być wy--3 dawane poniżej ich wartości nominalnej. Jeżeli akcje są obejmowane po cenie wyższgja od wartości nominalnej, nadwyżka stanowi Izw. premię (agio), która powiększa kapitajf zapasowy emitenta.

Kapitał akcyjny może być wnoszony w postaci wkładu;

1) pieniężnego.

2) niepieniężnego (aporty).

Obejmowane akcje powinny być pokryte w całości wkładami, zadekretowanymi przez^ akcjonariuszy, nie później niż przed upływem roku od zarejestrowania spółki. Do czasu ś ich wniesienia stanowią należność od akcjonariuszy i są ujmowane w księgach na Koncie • rozrachunkowym. W bilansie należności te wykazuje się w pasywach ze znakiem minus./ w pozycji; należne wpłaty na kapitał podstawowy.

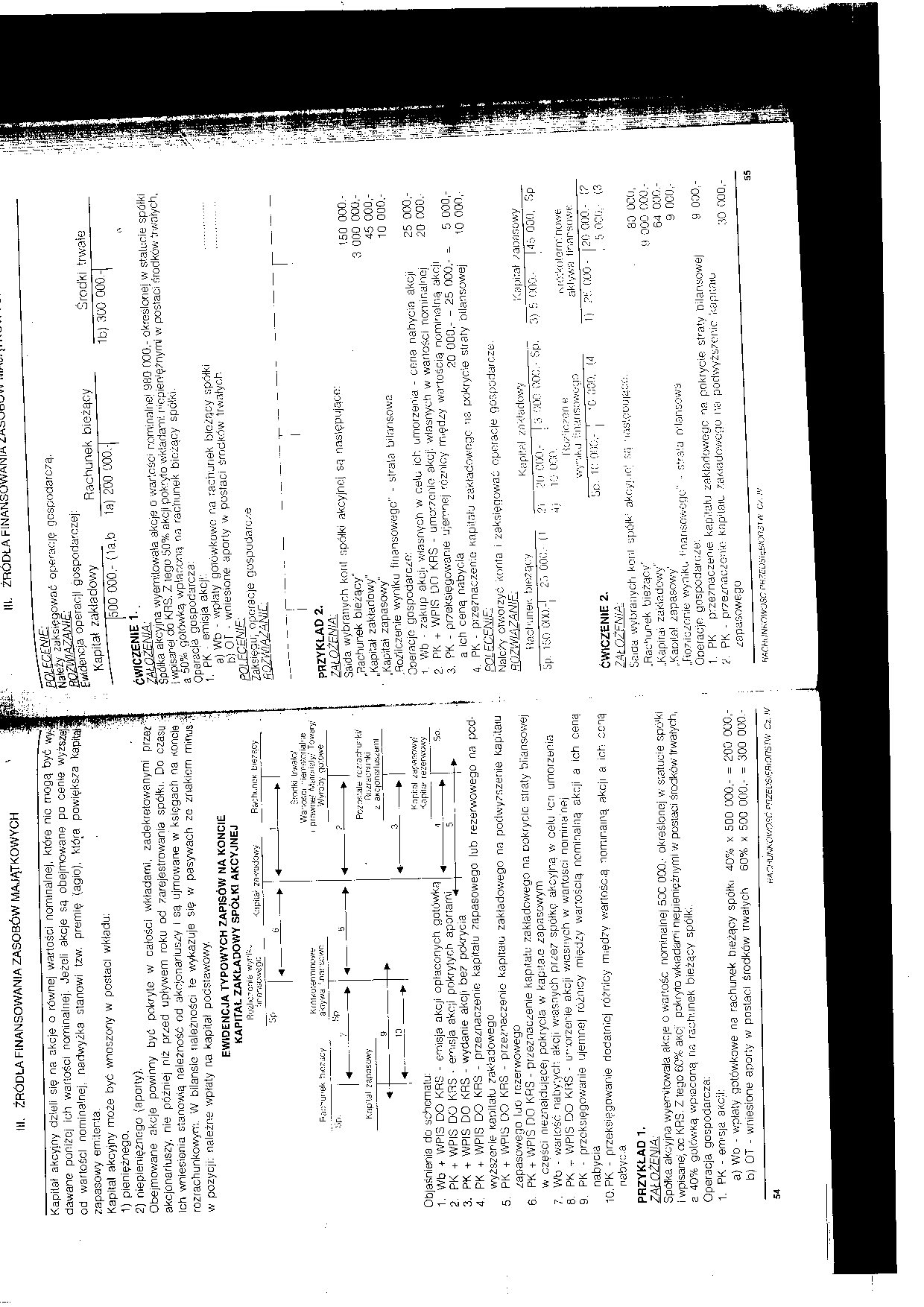

EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ ZAKŁADOWY SPÓŁKI AKCYJNEJ

Rozliczenie! \vyr,i,<v

•ira-.ycwcóc <npii£i; zajadowy R&chi.n<’K bi<S?ący

T

1

"sp l —

Fa^unek hiOźricy

Królrco^nninowtr

a‘<iywa

5 rodki (rwało/

Wa nofic i • • teff* sttor ial • -.e i prawne/ M«nrjii*ly; Towary? Wyroby

|

4 * P > |

4 ? * | |||

|

W | ||||

|

Kipiał |

apasowy |

Pozostałe rc?.'<jóhu"ki.'' ftfvrs-:iżhinki | ||

|

<ł |

z aHCion |

ifluSitirlU | ||

|

'2 -► |

-« 3 ► | |||

Kap hal <ia.oasowy/ <apila* rezerwowy

5

Objaśnienia do schematu;

1. Wb + WPIS DO KRS

2. PK + WPIS DO KRS •

3. PK + WPIS DO KRS -

4. PK + WPIS DO KRS

emisja akcji opłaconych gotówką emisja akcji pokrytych aportami

wydanie akcji bez pokrycia

przeznaczenie kapitału zapasowego lub rezerwowego na podwyższenie Kapitału zajadowego

5.

PK + WPIS DO KRS - przeznaczenie kapitału zakładowego na podwyższenie kap.taiu zapasowego luo rezerwowego

6. PK + WPIS DO KRS - przeznaczenie kapitaiu zakładowego na pokrycie straty bilansowej w części meznajdującej pokrycia w kapita.e zapasowym

7. Wb - wartość nabytych akcji wiasnych przez spółkę akcyjną w celu 'en umorzenia

8. PK t WPIS DO KRŚ - umorzenie akcji Wiasnych w wartości nomiria nej

9. PK - przeksięgowanie ujemnej różnicy między wartością nominalną akcji a ich ceną nabycia

10. PK - przeksięgowanie dodatniej różnicy między wartośc.ą nominamą akcji a ich ceną nabyć a

PRZYKŁAD 1.

ZAt OŻENIĄ:

Spółka akcyjna wyemitowała akcie o wartość nominalnej 50C 000.- określonej w statucie spó‘ki i wpisanej ao KRS. Z tego 60%. akc> pokryto wkradami niepieniężnymi w postaci środków trwałych, a 40% gotówką wpiaconą na rachunek bieżący spółki.

Operacja gospodarcza;

1. PK - emisja axcii:

a) Wd - wpłaty gotówkowe na rachunek bieżący spółki 40% x 500 000,- = 200 000,-

b) OT - wniesione aporty w postaci środków trwałych 60% x 500 000,- = 300 000 -

III. ŹRÓDŁA FINANSOWANIA .łaowdi^*.

Jjależy zaksięgować operację gospodarczą.

®Z»' , . .

środki trwaie

1b) 300 000 -

gnicia operacji gospodarczej:

Kapitał zakładowy Rachunek bieżący

---- |500 000.- (la.b 1a) 200 000.-I

ĆWICZeNtE 1..

zMGZEtm

SSika akcyjna wyemitowała akcje o wartość* nominalne* 980 000,- określonej w statucie spółki i Opisane* do KRS. Z lego .‘50% akcji pokryto wkładami p*cpien*ężnyml w postaci’środkćw trwałych, a 50% gotówką wpłaconą na rachunek bieżący spółki.

Operacja gospodarcza:

1 PK emisja akcji:

a) Wb - wpłaty gotówkowe na rachunek bieżący spółki ...............

pj OT - wniesione aporty w postaci środków trwałych ..............

£2L£CśM£

Zaksięau; operacje gospodarcze GOAWAZaNlL.

PRZYKŁAD 2.

ZAŁOŻENIA:

Saida wybranych kont spółki akcyjnej są następujące:

.Rachunek bieżący"

„Kapitał zakładowy"

„Kapitai zapasowy"

.Rozliczenie wyniku finansowego" - strata bilansowa Ooeracje gospodarczo:

1. Wb zakup akcji własnych w celu ich umorzenia - certa nabycia akcji

2. PK + WPIS DO KRS - umorzenie akcji własnych w wartości nominalnej

3. PK - przeksięgowanie ujemnej różnicy m.ędzy wa-tością nominalną akcji

a ich ceną nabycia 20 000,— 25 000,-

4. PK - przeznaczenie Kapitału zakładowego na pokrycie straty bilansowej

eoleceme.

Należy otworzyć konta i zaksięciować operacie gospodarcze.

ROZMAZANIE:

t50 000.-3 000 000,-45 000,-10 000.-

25 000,-20 000.

^ 5 000,-

10 000,.

t łachu ner. bieżący

Kapitał zakładowy

Kapitał zapasowy

Sp. 150 000,

i GOC. ii

2 i -i)

iMótkoler rri nowe aklywa linarsowe

Sr:;, ił: 00?;.-

■C COO. (4

1)

000 -

ĆWICZENIE 2.

2At OŻENIĄ:

Sr.iGa wybranych koni spófk: akcyjnej są ..Rachunek bieżący1'

..Kapitai zakładowy"

..Kapita! zapasowy’

„Rozliczenie wyniku Fnansowcgc" ■■ strąia mlansowsi Ooeracje gospodarcze:

1. PK przeznaczenie kapitału zakładowego na pokrycie sfaty bilansowej

2. PK - przeznaczenie kapUaic zaztadowogo na podwyższenie kapumu zapasowego

• lasiępuiące.

Hta* WWK i'HZi:pS'i!;£i«>?ST W Cr. 55

Wyszukiwarka

Podobne podstrony:

img138 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH PRZYKŁAD 3. Kredyt bankowy przelany na konto „

img129 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ Z

img131 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3. Wb - zakup akcji własnych w celu ich umorze

img132 2 .i t III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA■ 45 000,- 20 000,-7

img133 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA; Salda początkowe wybranyc

img134 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ■ Konto „Rozliczenia międzyokresowe przychodów

img135 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img137 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Sal

img139 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3) odsetki od środków fundus

img140 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3.4.3.4. Ewidencja tworzenia i wykorzystania Z

img136 3 II. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kredyt bankowy ze względu na formę, w jakiej je

149.930 tys. zł. Kapitał akcyjny dzieli się na 109.270.000 szt. akcji zwykłych na okaziciela o warto

img141 3 ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 12 6 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img128 2 Ili. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH3. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

Kapitał podstawowy dzieli się na 55.000 szt. akcji o wartości nominalnej I 10 zł. każda. Udziały zos

67.802 tys. zł. Kapitał podstawowy dzieli się na 4.202 szt. udziałów o wartości nominalnej 2.100

Kapitał podstawowy dzieli się na 201 szt. udziałów o wartości nominalnej 500 zł. każdy. Udziały zost

23. Kapitałów nic dzieli się na: a) podstawowy i zapasowy b)

8 (1203) 30 ROZDZIAŁ 1 30 ROZDZIAŁ 1 Zadanie B Klasyfikacja źródeł finansowania zasobów majątkowych

więcej podobnych podstron