img698

‘>0

Część 1. Podstawy teoretyczne ubezpieczeniu społecznego

Rozdział IV. Schemat ideowy metody ubezpieczenia interpretacja społeczna

91

o

•w

o

c

o o

N D) 0 0

fc) |

0 C__

CL O

c

03

E

Oj

3

ro

'c

co

N

co

N

w

=5

E

>*

t!

CL

O

c

0

0

N

O

0

.2 -to jj-O

.2* |

-o =g «

0 iii 13 N N O)

l— (/) (D

o_ j*: ł_

3

c

0

Ć7

UJ

*

.o aT .q

0> |śi 0j

co

-*C

N

0

C

co

'c

3

co

N

0

CO

>

N

UJ

N

O

UJ

D.

N

UJ

m

3

<

O

o

H

Ul

co

> i

N

.2 N c ^ co £-

£ 1 co ro n i;

c

0

2 N

5 u o © ■* a

N, N

nr 0

‘i -0

o w A N

O 5

.5 .5 'E c 0 0

N N O U 0 0

a a.

N N 0 0 A A

3 3

E

<> > 0 T3

■o O

CO* 0

Ci i

cc .

>*

"O

O

-t—» 0

« M W T3 N "D

0 Ol 0

N o

A

<6

c

£

Ol

o

o

s§

■N

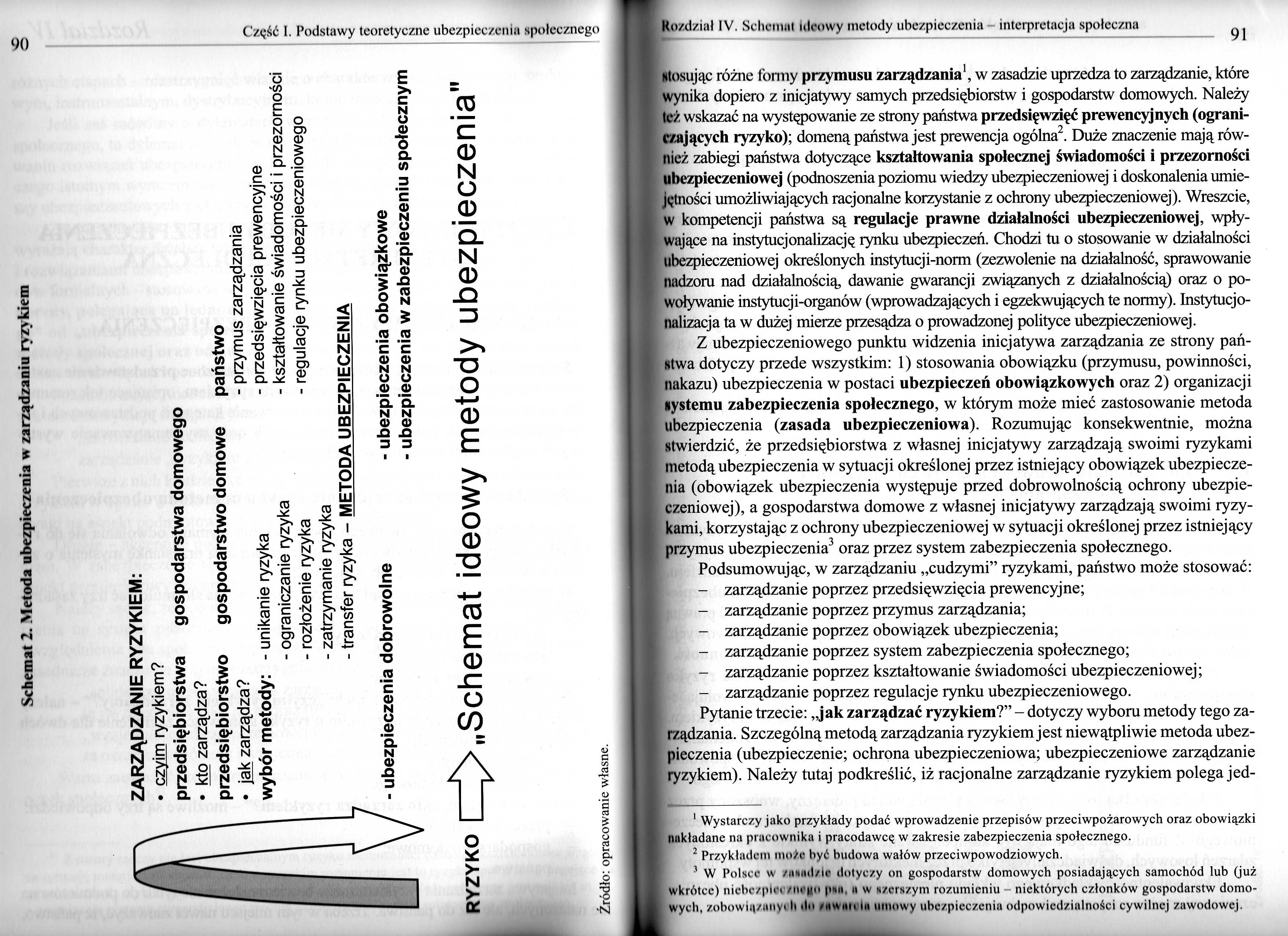

stosując różne formy przymusu zarządzania1, w zasadzie uprzedza to zarządzanie, które wynika dopiero z inicjatywy samych przedsiębiorstw i gospodarstw domowych. Należy leż wskazać na występowanie ze strony państwa przedsięwzięć prewencyjnych (ograniczających ryzyko); domeną państwa jest prewencja ogólna2. Duże znaczenie mają również zabiegi państwa dotyczące kształtowania społecznej świadomości i przezorności ubezpieczeniowej (podnoszenia poziomu wiedzy ubezpieczeniowej i doskonalenia umiejętności umożliwiających racjonalne korzystanie z ochrony ubezpieczeniowej). Wreszcie, w kompetencji państwa są regulacje prawne działalności ubezpieczeniowej, wpływające na instytucjonalizację rynku ubezpieczeń. Chodzi tu o stosowanie w działalności ubezpieczeniowej określonych instytucji-norm (zezwolenie na działalność, sprawowanie nadzoru nad działalnością, dawanie gwarancji związanych z działalnością) oraz o powoływanie instytucji-organów (wprowadzających i egzekwujących te normy). Instytucjonalizacja ta w dużej mierze przesądza o prowadzonej polityce ubezpieczeniowej.

Z ubezpieczeniowego punktu widzenia inicjatywa zarządzania ze strony pań-Ntwa dotyczy przede wszystkim: 1) stosowania obowiązku (przymusu, powinności, nakazu) ubezpieczenia w postaci ubezpieczeń obowiązkowych oraz 2) organizacji Nystemu zabezpieczenia społecznego, w którym może mieć zastosowanie metoda ubezpieczenia (zasada ubezpieczeniowa). Rozumując konsekwentnie, można stwierdzić, że przedsiębiorstwa z własnej inicjatywy zarządzają swoimi ryzykami metodą ubezpieczenia w sytuacji określonej przez istniejący obowiązek ubezpieczenia (obowiązek ubezpieczenia występuje przed dobrowolnością ochrony ubezpieczeniowej), a gospodarstwa domowe z własnej inicjatywy zarządzają swoimi ryzykami, korzystając z ochrony ubezpieczeniowej w sytuacji określonej przez istniejący przymus ubezpieczenia3 oraz przez system zabezpieczenia społecznego.

Podsumowując, w zarządzaniu „cudzymi” ryzykami, państwo może stosować:

- zarządzanie poprzez przedsięwzięcia prewencyjne;

- zarządzanie poprzez przymus zarządzania;

- zarządzanie poprzez obowiązek ubezpieczenia;

- zarządzanie poprzez system zabezpieczenia społecznego;

- zarządzanie poprzez kształtowanie świadomości ubezpieczeniowej;

- zarządzanie poprzez regulacje rynku ubezpieczeniowego.

Pytanie trzecie: „jak zarządzać ryzykiem?” - dotyczy wyboru metody tego zarządzania. Szczególną metodą zarządzania ryzykiem jest niewątpliwie metoda ubezpieczenia (ubezpieczenie; ochrona ubezpieczeniowa; ubezpieczeniowe zarządzanie ryzykiem). Należy tutaj podkreślić, iż racjonalne zarządzanie ryzykiem polegajed-

1 Wystarczy jako przykłady podać wprowadzenie przepisów przeciwpożarowych oraz obowiązki nakładane na pracownika i pracodawcę w zakresie zabezpieczenia społecznego.

2 Przykładem może być budowa wałów przeciwpowodziowych.

3 W Polsce w zasadzie dotyczy on gospodarstw domowych posiadających samochód lub (już wkrótce) niebc/plci /ucho psa, a w szerszym rozumieniu niektórych członków gospodarstw domowych, zobowiązany! h do mwait ta umowy ubezpieczenia odpowiedzialności cywilnej zawodowej.

Wyszukiwarka

Podobne podstrony:

img699 Część I. Podstawy teoretyczne ubezpieczenia społecznego 92 nak na zastosowaniu różnych - adek

img701 Część I. Podstawy teoretyczne ubezpieczeniu

img728 150 Część I. Podstawy teoretyczni nhe/pleezcniii społecznej poszczególnych osób wynoszą: 50%

SPIS TREŚCI�0 * SPIS TREŚCITom1 Część I PODSTAWY TEORETYCZNE DZIAŁALNOŚCI PRAKTYCZNEJ

SPIS TREŚCITom 1 Część I PODSTAWY TEORETYCZNE DZIAŁALNOŚCI PRAKTYCZNEJ

SPIS TREŚCI Wstęp - Feliks Jaroszyk................................. 21 CZĘŚĆ I. PODSTAWY TEORETYCZN

DSC01185 2. Tematyka zajęć Podstawy teoretyczne polityki społecznej Problemy ludnościowe w polityce

następstwem zmiany podstaw prawnych ubezpieczeń społecznych) oraz ustawę z 14.11.2003r. Ta ostatnia

90 Rozdział 8 Rys. 8.1. Schemat ideowy przykładowej sieci elektroenergetycznej t Rezystancje i reakt

Schemat ideowy metody ubezpieczenia (ujęcie wertykalne) 1 ubezpieczający ubezpieczycielzarządzanie

Schemat ideowy metody ubezpieczenia (ujęcie wertykalne) 2 ubezpieczający ubezpieczyciel zachowania

Schemat ideowy metody ubezpieczenia (ujęcie wertykalne) 3 ubezpieczający ubezpieczyciel obowiązek

Schemat ideowy metody ubezpieczenia (ujęcie wertykalne) 4 ubezpieczający procedury

Spis treści 9 Część V. Ubezpieczenia społeczne.........................665 Rozdział 18.

więcej podobnych podstron