scanR6

procesu gospodarczego wpłaca do budżetu część podatku od towarów i usług - przypadającą na jego wartość dodaną. W obrocie handlowym wartość ta wynika z marży, jaką realizuje podmiot handlowy.

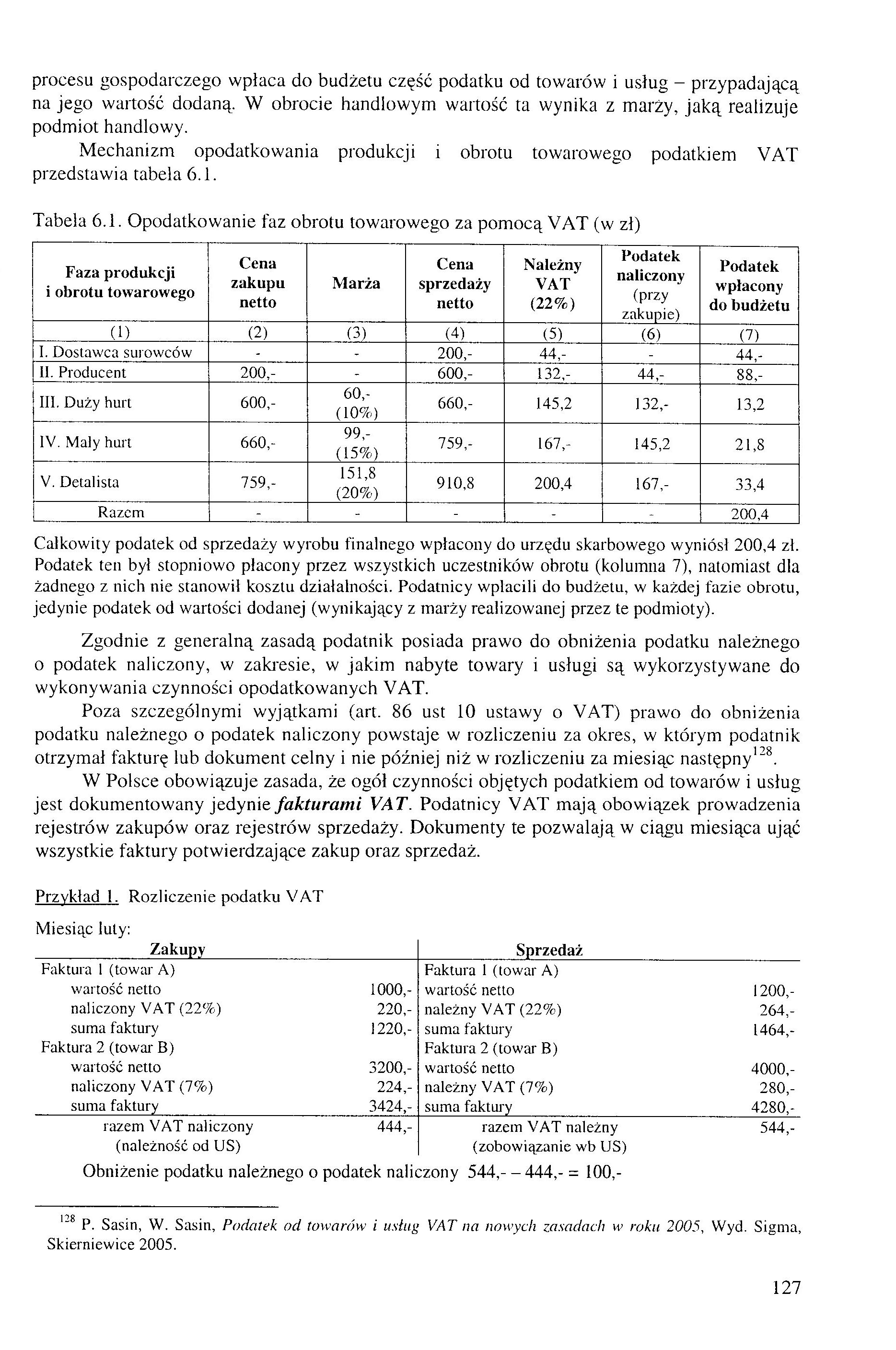

Mechanizm opodatkowania produkcji i obrotu towarowego podatkiem VAT przedstawia tabela 6.1.

Tabela 6.1. Opodatkowanie faz obrotu towarowego za pomocą VAT (w zł)

|

Faza produkcji i obrotu towarowego |

Cena zakupu netto |

Marża |

Cena sprzedaży netto |

Należny VAT (22%) |

Podatek naliczony (przy zakupie) |

Podatek wpłacony do budżetu |

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

(7) |

|

I. Dostawca surowców |

- |

- |

200,- |

44,- |

44,- | |

|

II. Producent |

200,- |

- |

600,- |

132,- |

44,- |

88,- |

|

III. Duży hurt |

600,- |

60,- (10%) |

660,- |

145,2 |

132,- |

13,2 |

|

IV. Mały hurt |

660,- |

99,- (15%0 |

759,- |

167,- |

145,2 |

21,8 |

|

V. Detalista |

759,- |

151,8 (20%-) |

910,8 |

200,4 |

167,- |

33,4 |

|

Razem |

- |

- |

- |

- |

- |

200,4 |

Całkowity podatek od sprzedaży wyrobu finalnego wpłacony do urzędu skarbowego wyniósł 200,4 zł. Podatek ten był stopniowo płacony przez wszystkich uczestników obrotu (kolumna 7), natomiast dla żadnego z nich nie stanowił kosztu działalności. Podatnicy wpłacili do budżetu, w każdej fazie obrotu, jedynie podatek od wartości dodanej (wynikający z marży realizowanej przez te podmioty).

Zgodnie z generalną zasadą podatnik posiada prawo do obniżenia podatku należnego o podatek naliczony, w zakresie, w jakim nabyte towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych VAT.

Poza szczególnymi wyjątkami (art. 86 ust 10 ustawy o VAT) prawo do obniżenia podatku należnego o podatek naliczony powstaje w rozliczeniu za okres, w którym podatnik otrzymał fakturę lub dokument celny i nie później niż w rozliczeniu za miesiąc następny128.

W Polsce obowiązuje zasada, że ogół czynności objętych podatkiem od towarów i usług jest dokumentowany jedynie fakturami VAT. Podatnicy VAT mają obowiązek prowadzenia rejestrów zakupów oraz rejestrów sprzedaży. Dokumenty te pozwalają w ciągu miesiąca ująć wszystkie faktury potwierdzające zakup oraz sprzedaż.

Przykład 1. Rozliczenie podatku VAT

Miesiąc luty:

|

Zakupy |

Sprzedaż | ||

|

Faktura ! (towar A) |

Faktura 1 (towar A) | ||

|

wartość netto |

1000,- |

wartość netto |

1200,- |

|

naliczony VAT (22%) |

220,- |

należny VAT (22%) |

264,- |

|

suma faktury |

1220,- |

suma faktury |

1464,- |

|

Faktura 2 (towar B) |

Faktura 2 (towar B) | ||

|

wartość netto |

3200,- |

wartość netto |

4000,- |

|

naliczony VAT (7%) |

224,- |

należny VAT (7%) |

280,- |

|

suma faktury |

3424,- |

suma faktury |

4280,- |

|

razem VAT naliczony |

444,- |

razem VAT należny |

544,- |

|

(należność od US) |

(zobowiązanie wb US) | ||

Obniżenie podatku należnego o podatek naliczony 544,- - 444,- = 100,-

1-8 P. Sasin, W. Sasin, Podatek od towarów i usług VAT na nowych zasadach w roku 2005, Wyd. Sigma, Skierniewice 2005.

127

Wyszukiwarka

Podobne podstrony:

Zmiany w ustawie o podatku od towarów i usług w przypadku podatników, o których mowa w ust. 3 - j

Zmiany w ustawie o podatku od towarów i usług w przypadku podatników, o których mowa w ust. 3 - j

Zmiany w ustawie o podatku od towarów i usług w przypadku podatników, o których mowa w ust. 3 - j

Zmiany w ustawie o podatku od towarów i usług gospodarczej lub stałego miejsca

Zmiany w ustawie o podatku od towarów i usług przeniesienie lub cesję praw do

Zmiany w ustawie o podatku od towarów i usług gospodarczej lub stałego miejsca

Zmiany w ustawie o podatku od towarów i usług przeniesienie lub cesję praw do

127. Komentarz do ustawy o podatku od towarów i usług / red. nauk. Witold Mod

Zmiany w ustawie o podatku od towarów i usług gospodarczej lub stałego miejsca

Zmiany w ustawie o podatku od towarów i usług przeniesienie lub cesję praw do

NIP Do NaczolnikaWniosek o przyspieszony zwrot różnicy podatku od towarów l usług w terminie 60 dni

Photo001 Przykład VAT Wprowadź do ewidencji i oblicz wysokość podatku od towarów i usług wiedząc, że

91. B.96007 EWOLUCJA podatku od towarów i usług w prawodawstwie oraz judykaturze /

więcej podobnych podstron