scanX3

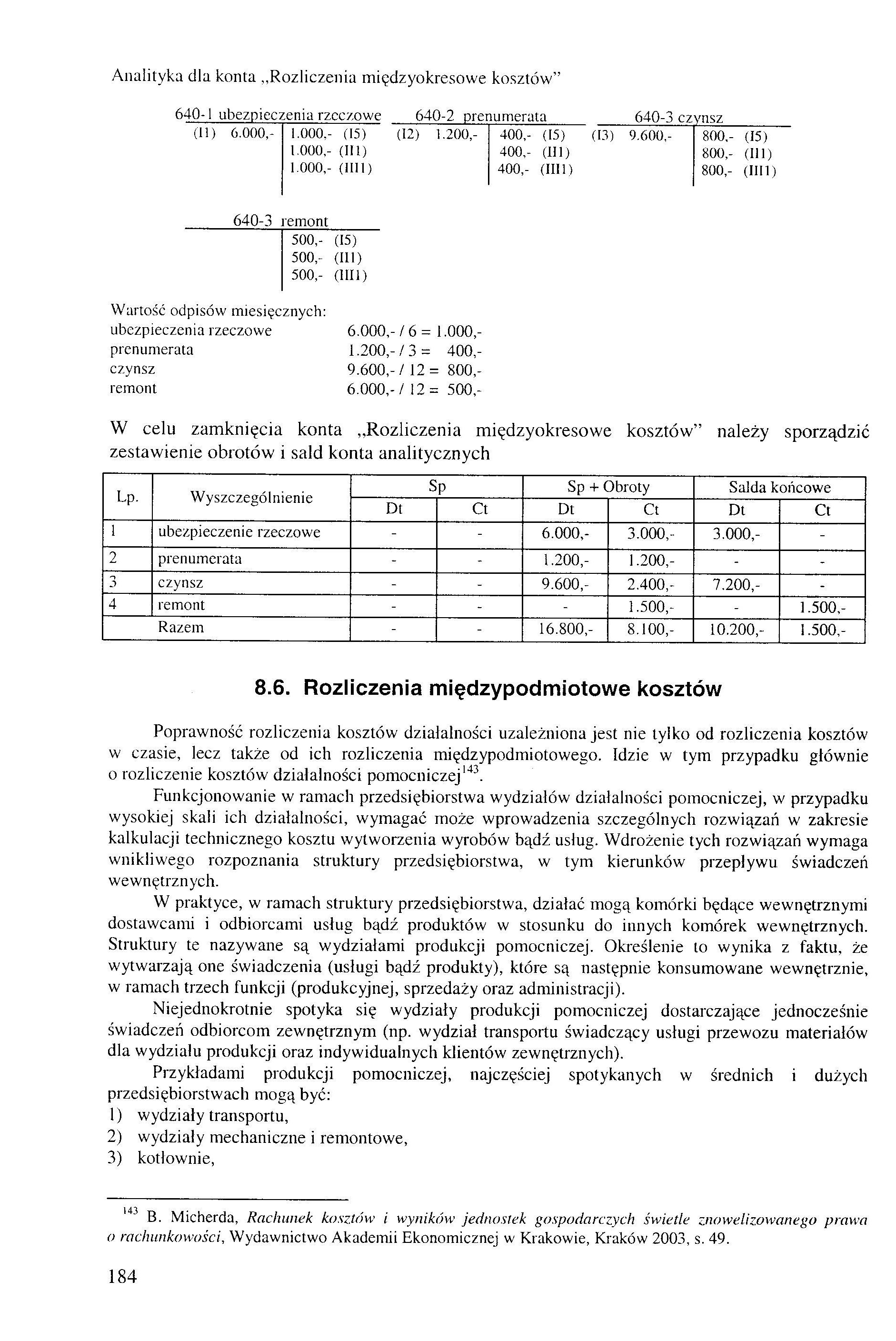

Analityka dla konta ,,Rozliczenia międzyokresowe kosztów”

640-1 ubezpieczenia rzeczowe 640-

|

(11) 6.000,- |

1.000, - (15) (12) 1. 1.000, - (III) 1.000, - (1111) |

|

640-3 remont | |

|

500,- (15) 500,- (III) 500,- (1111) | |

|

Wartość odpisów miesięcznych: | |

|

ubezpieczenia rzeczowe |

6.000,- / 6 = 1 |

|

prenumerata |

1.200,-/3 = |

|

czynsz |

9.600,-/ 12 = |

|

remont |

6.000,-/ 12 = |

.000,-

400,-

800,-

500,-

2 prenumerata_ 640-3 czynsz

|

200,- |

400,- (15) (13) 9.600,- |

800,- (15) |

|

400,- (III) |

800,- (111) | |

|

400,- (III 1) |

800,- (1111) |

W celu zamknięcia konta „Rozliczenia międzyokresowe kosztów” należy sporządzić zestawienie obrotów i sald konta analitycznych

|

Lp. |

Wyszczególnienie |

Sp |

Sp + Obroty |

Salda końcowe | |||

|

Dt |

Ct |

Dt |

Ct |

Dt |

Ct | ||

|

1 |

ubezpieczenie rzeczowe |

- |

- |

6.000,- |

3.000,- |

3.000,- |

- |

|

2 |

prenumerata |

- |

- |

1.200,- |

1.200,- |

- |

- |

|

3 |

czynsz |

- |

- |

9.600,- |

2.400,- |

7.200,- |

- |

|

4 |

remont |

- |

- |

- |

1.500, |

- |

1.500,- |

|

Razem |

- |

- |

16.800,- |

8.100,- |

10.200,- |

1.500,- | |

8.6. Rozliczenia międzypodmiotowe kosztów

Poprawność rozliczenia kosztów działalności uzależniona jest nie tylko od rozliczenia kosztów w czasie, lecz także od ich rozliczenia międzypodmiotowego. Idzie w tym przypadku głównie o rozliczenie kosztów działalności pomocniczej143.

Funkcjonowanie w ramach przedsiębiorstwa wydziałów działalności pomocniczej, w przypadku wysokiej skali ich działalności, wymagać może wprowadzenia szczególnych rozwiązań w zakresie kalkulacji technicznego kosztu wytworzenia wyrobów bądź usług. Wdrożenie tych rozwiązań wymaga wnikliwego rozpoznania struktury przedsiębiorstwa, w tym kierunków przepływu świadczeń wewnętrznych.

W praktyce, w ramach struktury przedsiębiorstwa, działać mogą komórki będące wewnętrznymi dostawcami i odbiorcami usług bądź produktów w stosunku do innych komórek wewnętrznych. Struktury te nazywane są wydziałami produkcji pomocniczej. Określenie to wynika z faktu, że wytwarzają one świadczenia (usługi bądź produkty), które są następnie konsumowane wewnętrznie, w ramach trzech funkcji (produkcyjnej, sprzedaży oraz administracji).

Niejednokrotnie spotyka się wydziały produkcji pomocniczej dostarczające jednocześnie świadczeń odbiorcom zewnętrznym (np. wydział transportu świadczący usługi przewozu materiałów dla wydziału produkcji oraz indywidualnych klientów zewnętrznych).

Przykładami produkcji pomocniczej, najczęściej spotykanych w średnich i dużych przedsiębiorstwach mogą być:

1) wydziały transportu,

2) wydziały mechaniczne i remontowe,

3) kotłownie,

143 B. Micherda, Rachunek kosztów i wyników jednostek gospodarczych świetle znowelizowanego prawa o rachunkowości. Wydawnictwo Akademii Ekonomicznej w Krakowie, Kraków 2003, s. 49.

184

Wyszukiwarka

Podobne podstrony:

wyklad 2 str 2 r C. Saldo Dl konta rozliczenie międzyokresowe kosztów (d/o/ynszo i dzierżawy płacone

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (75) Aktywa trwa/r IV* «Mu

100% - kraj 9. Rozliczenia międzyokresowe kosztów. - nie występują 10.

Saldo DT konia rozliczenie międzyokresowe kosztów a) czynsze i dzierżawy płacone .

2. Wykorzystanie rezerwy będącej biernym rozliczeniem międzyokresowych kosztów: a)

rezerwy na koszty- bierne rozliczenia międzyokresowe kosztów, wynikające z zasady współmiemości

Przemysław Lech1.2 Rozliczenia międzyokresowe kosztów Zad 1. W przedsiębiorstwie Z występują dwa tyt

1 16002 Rezerwy jako kategoria wynikowa Rezerwy o charakterze biernych rozliczeń międzyokresowych ko

Ewidencja u korzystającego: R-ek bankowy Rozliczenia międzyokresowe kosztów Koszty

Grupa Kapitałowa HUTMEN 7. Rozliczenia międzyokresowe kosztów. Grupa Kapitałowa

Zespół 6 Produkty i rozliczenia międzyokresowe kosztów 601 Wyroby gotowe 620 Odchylenia od cen

Rozliczenia międzyokresowe kosztów:Czynne koszty już poniesione, ale dotyczące

REZERWY W RACHUNKOWOŚCI 22.03.2011 WYKŁAD 5 Ewidencja biernych rozliczeń międzyokresowych kosztów

rozliczenia międzyokresowe kosztów2 Rozliczenia międzyokresowe kosztów Czynne Koszty dotyczące prz

Rozliczenie międzyokresowe kosztów Jeżeli wystąpią koszty dotyczące innych miesięcy niż była

9 (1170) 580 Rozliczenie kosztów działalności ZESPÓŁ 6 - PRODUKTY I ROZLICZENIA MIĘDZYOKRESOWE 601 W

scanX1 Konta zespołów 0,1, 2 i 3 Rozliczenie międzyokresowe bierne Konta zespołu 4 ■* 2a ► Czynne i

4))) Stosowanie rozliczeń kosztów w czasie [rozliczeń międzyokresowych] celu zachowania wspótmiernoś

więcej podobnych podstron