scang0

Celem analizy wstępnej sprawozdania finansowego jest uzyskanie podstawowego zestawu informacji charakteryzujących badany obszar obejmujących przede wszystkim analizę znaczenia poszczególnych pozycji dla kondycji finansowej oraz identyfikację obszarów stanowiących przedmiot pogłębionej analizy wskaźnikowej.

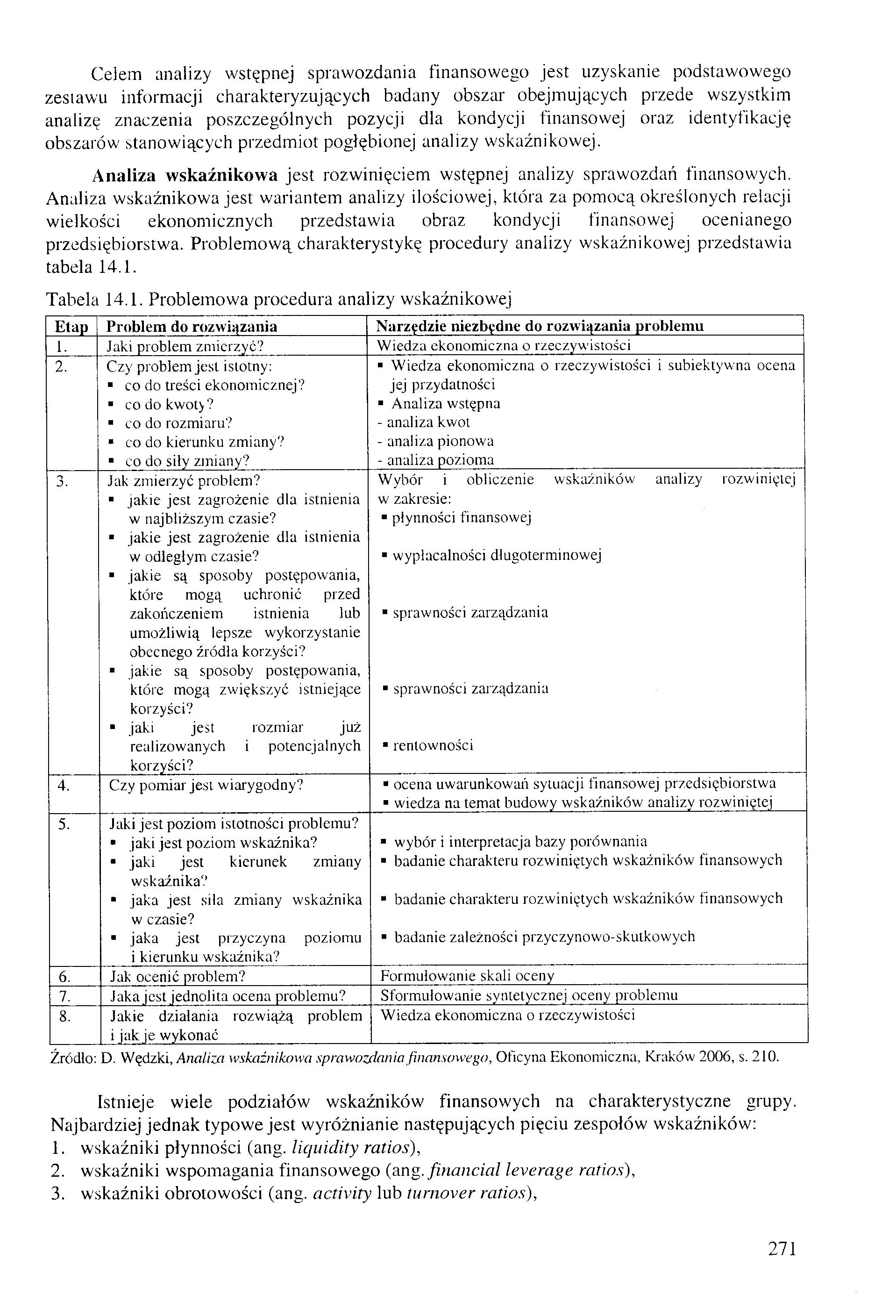

Analiza wskaźnikowa jest rozwinięciem wstępnej analizy sprawozdań finansowych. Analiza wskaźnikowa jest wariantem analizy ilościowej, która za pomocą określonych relacji wielkości ekonomicznych przedstawia obraz kondycji finansowej ocenianego przedsiębiorstwa. Problemową charakterystykę procedury analizy wskaźnikowej przedstawia tabela 14.1.

Tabela 14.1. Problemowa procedura analizy wskaźnikowej

|

Etap |

Problem do rozwiązania |

Narzędzie niezbędne do rozw iązania problemu |

|

1. |

Jaki problem zmierzyć? |

Wiedza ekonomiczna o rzeczywistości |

|

2. |

Czy problem jest istotny: |

■ Wiedza ekonomiczna o rzeczywistości i subiektywna ocena |

|

■ co do treści ekonomicznej? |

jej przydatności | |

|

■ co do kwoty ? |

■ Analiza wstępna | |

|

■ co do rozmiaru? |

- analiza kwot | |

|

* Co do kierunku zmiany? |

- analiza pionowa | |

|

■ co do sity zmiany? |

- analiza pozioma | |

|

3. |

Jak zmierzyć problem? |

Wybór i obliczenie wskaźników analizy rozwiniętej |

|

■ jakie jest zagrożenie dla istnienia |

w zakresie: | |

|

w najbliższym czasie? ■ jakie jest zagrożenie dla istnienia |

■ płynności finansowej | |

|

w odległym czasie? ■ jakie są sposoby postępowania, które mogą uchronić przed |

■ wypłacalności długoterminowej | |

|

zakończeniem istnienia lub umożliwią lepsze wykorzystanie obecnego źródła korzyści? * jakie są sposoby postępowania, |

■ sprawności zarządzania | |

|

które mogą zwiększyć istniejące korzyści? ■ jaki jest rozmiar już |

■ sprawności zarządzania | |

|

realizowanych i potencjalnych korzyści? |

■ rentowności | |

|

4. |

Czy pomiar jest wiarygodny? |

■ ocena uwarunkowań sytuacji finansowej przedsiębiorstwa ■ wiedza na temat budowy wskaźników analizy rozwiniętej |

|

5. |

Jaki jest poziom istotności problemu? | |

|

■ jaki jest poziom wskaźnika? |

* wybór i interpretacja bazy porównania | |

|

■ jaki jest kierunek zmiany wskaźnika'.’ |

■ badanie charakteru rozwiniętych wskaźników finansowych | |

|

■ jaka jest siła zmiany wskaźnika w czasie? |

■ badanie charakteru rozwiniętych wskaźników finansowych | |

|

■ jaka jest przyczyna poziomu i kierunku wskaźnika? |

■ badanie zależności przyczynowo-skutkowych | |

|

6. |

Jak ocenić problem? |

Formułowanie skali oceny |

|

7. |

Jaka jest jednolita ocena problemu? |

Sformułowanie syntetycznej oceny problemu |

|

8. |

Jakie działania rozwiążą problem i jak je wykonać |

Wiedza ekonomiczna o rzeczywistości |

Źródło: D. Wędzki, Analiza wskaźnikowa sprawozdania finansowego, Oficyna Ekonomiczna, Kraków 2006, s. 210.

Istnieje wiele podziałów wskaźników finansowych na charakterystyczne grupy. Najbardziej jednak typowe jest wyróżnianie następujących pięciu zespołów wskaźników:

1. wskaźniki płynności (ang. liąuidity ratios),

2. wskaźniki wspomagania finansowego (ang.financial leverage ratios),

3. wskaźniki obrotowości (ang. actńńty lub turnover ratios),

271

Wyszukiwarka

Podobne podstrony:

Celem sporządzenia i prezentacji sprawozdania finansowego jest przedstawienie wiernego i rzetelnego

Analiza finanowa to analiza wstępna sprawozdań finansowych oraz analiza wskazówkowa a) analiza wstęp

W skrócie Głównym celem sprawozdania finansowego jest prezentacja podstawowych wyników ekonomicznych

W skrócie Głównym celem sprawozdania finansowego jest prezentacja podstawowych wyników ekonomicznych

Ocena przedsięwzięcia za pomocą analizy wstępnej sprawozdań finansowych Analiza

02 (56) Warunki wstępne brakPrzedmowa Internet jest jednym z podstawowych źródeł informacji. Umiejęt

Analiza finansowa Analiza wskaźnikowa stanowi rozwinięcie wstępnej analizy sprawozdań finansowych. J

Analiza finansowa Analiza wskaźnikowa stanowi rozwinięcie wstępnej analizy sprawozdań finansowych. J

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy

Charakterystyka banku na podstawie bilansu Celem sprawozdam finansowych jest dostarczenie informacji

Celem mieszania, jako operacji technologicznej jest uzyskanie dobrej homogenizacji zestawu co stanow

V Dot*j%z Wfdrki ANALIZA WSKAŹNIKOWA SPRAWOZDANIA FINANSOWEGO WTOtOO KMSOCGO «AWA

Rewizja finansowa semestr letni 2011/2012 Badanie sprawozdań finansowych jest jednym z elementów

s 83 3.3.2. Proces selekcji Jej celem jest uzyskanie od kandydatów informacji, które pozwolą przewid

więcej podobnych podstron