Zarz Ryz Finans R09&3

9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 263

|

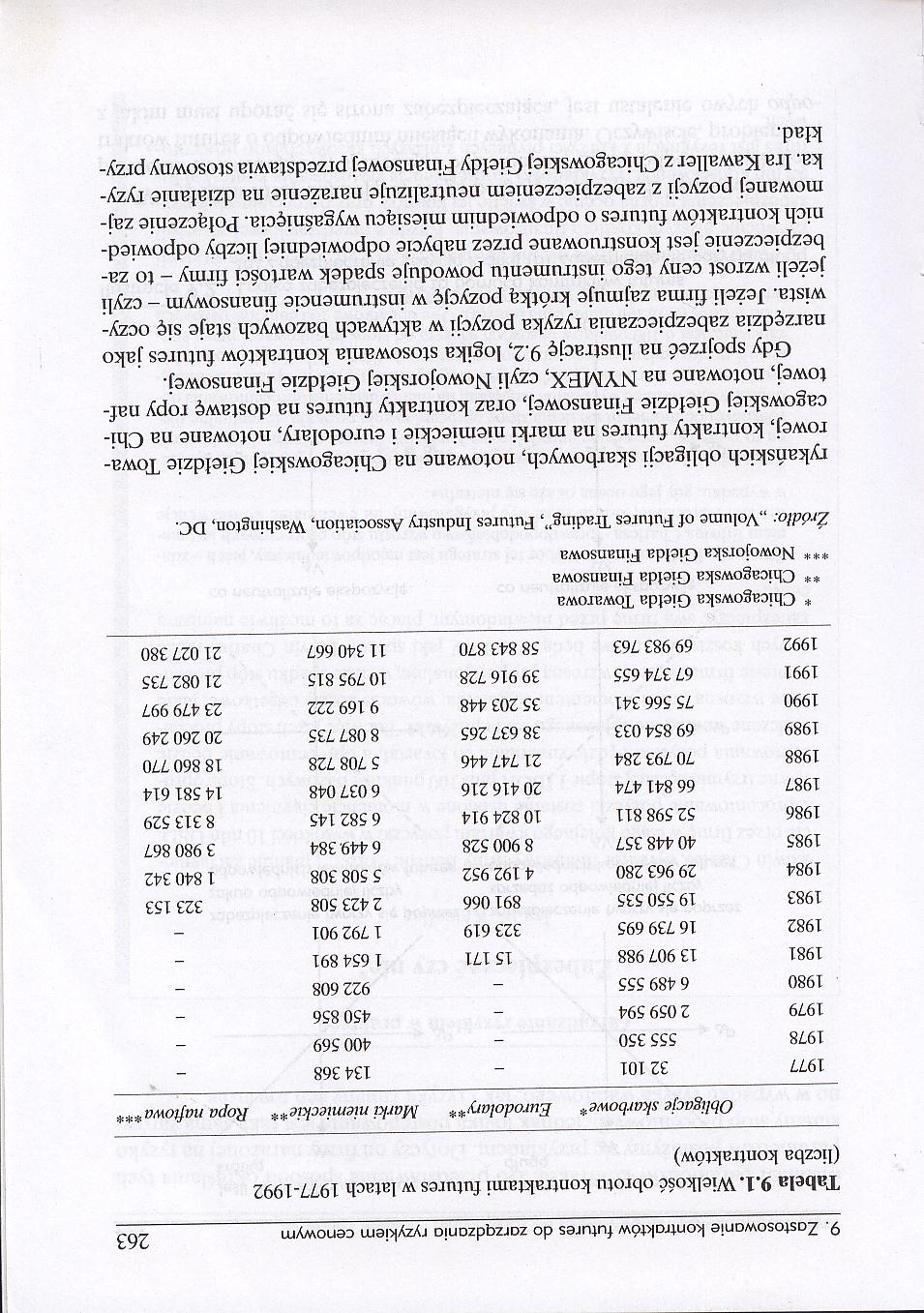

Tabela 9.1. Wielkość obrotu kontraktami futures w latach 1977-1992 (liczba kontraktów) | ||||

|

Obligacje skarbowe* |

Eurodolary** |

Marki niemieckie** |

Ropa naftowa*** | |

|

1977 |

32 101 |

- |

134 368 |

- |

|

1978 |

555 350 |

- |

400 569 |

- |

|

1979 |

2 059 594 |

- |

450 856 |

- |

|

1980 |

6 489 555 |

- |

922 608 |

- |

|

1981 |

13 907 988 |

15 171 |

1 654 891 |

- |

|

1982 |

16 739 695 |

323 619 |

1 792 901 |

- |

|

1983 |

19 550 535 |

891 066 |

2 423 508 |

323 153 |

|

1984 |

29 963 280 |

4 192 952 |

5 508 308 |

1 840 342 |

|

1985 |

40 448 357 |

8 900 528 |

6 449384 |

3 980 867 |

|

1986 |

52 598 811 |

10 824 914 |

6 582 145 |

8 313 529 |

|

1987 |

66 841 474 |

20 416 216 |

6 037 048 |

14 581 614 |

|

1988 |

70 793 284 |

21 747 446 |

5 708 728 |

18 860 770 |

|

1989 |

69 854 033 |

38 637 265 |

8 087 735 |

20 260 249 |

|

1990 |

75 566 341 |

35 203 448 |

9 169 222 |

23 479 997 |

|

1991 |

67 374 655 |

39 916 728 |

10 795 815 |

21 082 735 |

|

1992 |

69 983 763 |

58 843 870 |

11 340 667 |

21 027 380 |

* Chicagowska Giełda Towarowa ** Chicagowska Giełda Finansowa *** Nowojorska Giełda Finansowa

Źródło: „Volume of Futures Trading”, Futures Industry Association, Washington, DC.

rykańskich obligacji skarbowych, notowane na Chicagowskiej Giełdzie Towarowej, kontrakty futures na marki niemieckie i eurodolary, notowane na Chicagowskiej Giełdzie Finansowej, oraz kontrakty futures na dostawę ropy naftowej, notowane na NYMEX, czyli Nowojorskiej Giełdzie Finansowej.

Gdy spojrzeć na ilustrację 9.2, logika stosowania kontraktów futures jako narzędzia zabezpieczania ryzyka pozycji w aktywach bazowych staje się oczywista. Jeżeli firma zajmuje krótką pozycję w instrumencie finansowym - czyli jeżeli wzrost ceny tego instrumentu powoduje spadek wartości firmy - to zabezpieczenie jest konstruowane przez nabycie odpowiedniej liczby odpowiednich kontraktów futures o odpowiednim miesiącu wygaśnięcia. Połączenie zajmowanej pozycji z zabezpieczeniem neutralizuje narażenie na działanie ryzyka. Ira Kawaller z Chicagowskiej Giełdy Finansowej przedstawia stosowny przykład.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R09&5 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 265 wiednic

Zarz Ryz Finans R09&7 ?. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 267Zastosow

Zarz Ryz Finans R09&9 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 269 liśmy w

Zarz Ryz Finans R09 1 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 271 Przykła

Zarz Ryz Finans R09 3 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 273 75 min

Zarz Ryz Finans R09 5 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 275 papieró

Zarz Ryz Finans R09 7 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 277 Przykła

Zarz Ryz Finans R09 9 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 279 wanej z

Zarz Ryz Finans R09(5 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 285 rządząc

Zarz Ryz Finans R09(9 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 289Utrzyman

Zarz Ryz Finans R07 9 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 209 AV Ilus

Zarz Ryz Finans R07!1 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 211 minowan

Zarz Ryz Finans R07!3 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 213 nież co

Zarz Ryz Finans R07!5 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 215 Georg

Zarz Ryz Finans R07!7 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 217 rowi fi

Zarz Ryz Finans R07!9 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 219 noczony

Zarz Ryz Finans R07 1 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 221 W tym c

Zarz Ryz Finans R07 3 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 223 mi zobo

Zarz Ryz Finans R07 5 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 225 wać prz

więcej podobnych podstron