Zarz Ryz Finans R1391

1 3. Taksonomia modeli wyceny opcji 391

gdzie k oznacza częstotliwość skoków, k - średnią wielkość skoku wyrażoną w stosunku do ceny akcji,rjest równe r-kk + {n[/n(l + k)]}/T, a <x jest równe ó2+ no2, przy czym a: jest wariancją rozkładu skoków.

W 1982 r. Robert Jarrow i Andrcw Rudd analizowali przypadek, w którym zmiany cen przebiegają zgodnie z procesem dyfuzyjnym, lecz niekoniecznie prowadzącym do rozkładu logarytmiczno-normalnego. Badali wpływ, jaki na wycenę opcji wywiera odchylenie faktycznego rozkładu od rozkładu logarytmiczno-normalnego, uwzględniając zmianę wariancji, asymetrię i kurtozę. Ogólnie rzecz biorąc, gdy końce rozważanego rozkładu są „grubsze” lub „cieńsze” od końców rozkładu logarytmiczno-normalnego, wzór Blacka-Scholesa bądź zaniża, bądź też zawyża wartość opcji. Jarrow i Rudd zaproponowali poprawkę do modelu Blacka-Scholesa uwzględniającą rozbieżności pomiędzy momentami rozkładu logarytmiczno-normalnego i faktycznego.

W 1987 r. we wszystkich trzech głównych akademickich czasopismach finansowych ukazały się prace zawierające to samo uogólnienie modelu Blacka-Scholesa. Modele wyceny opcji zaproponowane przez Johna Hulla i Alana White’a, Louisa Scotta oraz Jamesa Wigginsa zgodnie dopuszczały możliwość, by sama zmienność cen podlegała procesowi stochastycznemu.

Rozszerzenia modelu Blacka-Scholesa

Jak zaznaczyliśmy na początku, model Blacka-Scholesa miał służyć do wyceny europejskich opcji kupna akcji. Nic dziwnego, że dalsze badania zmierzały do wyceny opcji na aktywa pierwotne inne niż akcje oraz opcji amerykańskich. Ilustracja 13.6 przedstawia drzewo genealogiczne modeli wyceny opcji, w którym plemię modeli analitycznych jest uzupetnione o ród rozszerzeń.

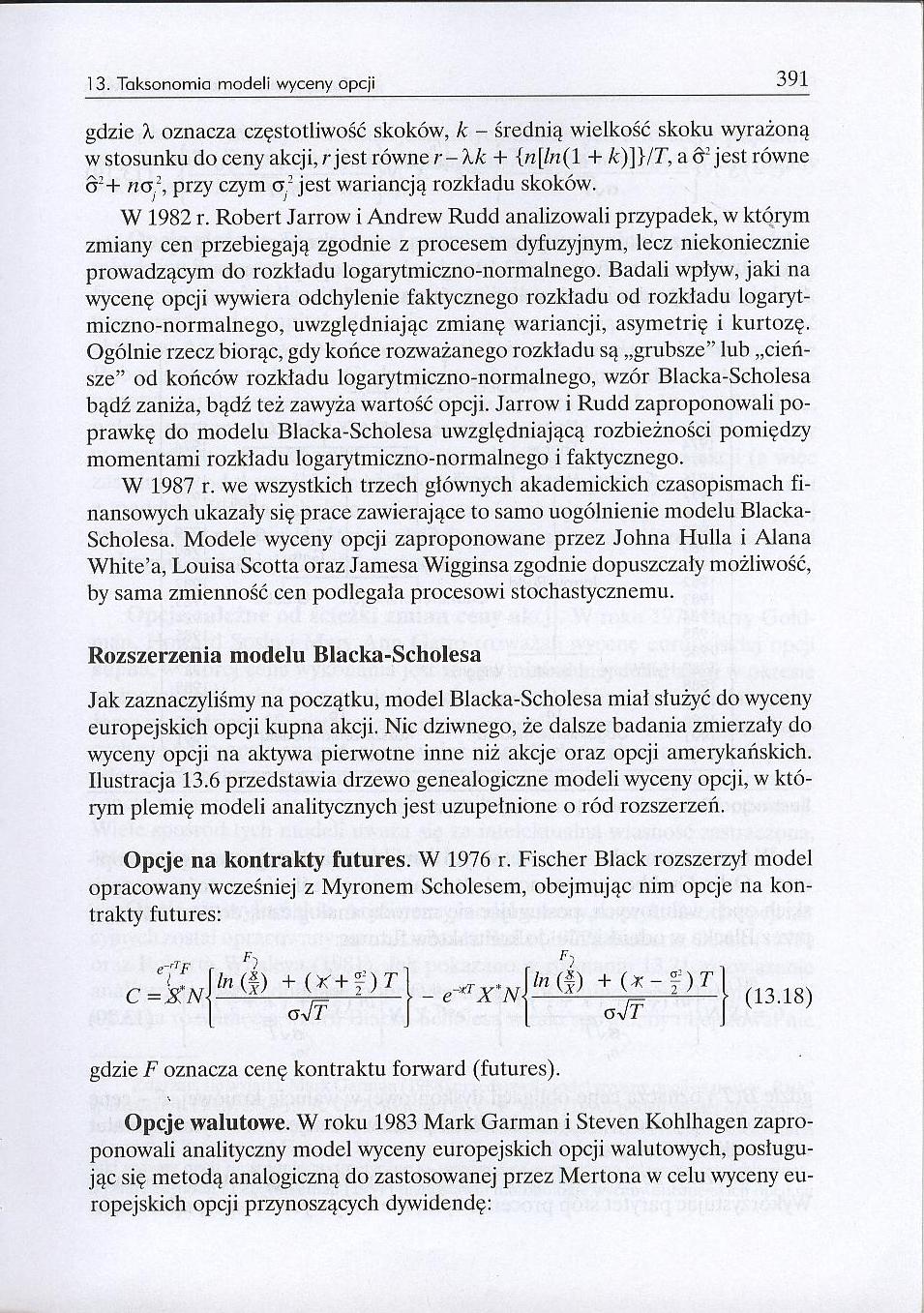

Opcje na kontrakty futures. W 1976 r. Fischer Black rozszerzył model opracowany wcześniej z Myronem Scholesem, obejmując nim opcje na kontrakty futures:

C = XN-

F-j

In (§)

- e-*TX*N-

(13.18)

gdzie F oznacza cenę kontraktu forward (futures).

Opcje walutowe. W roku 1983 Mark Garman i Steven Kohlhagen zaproponowali analityczny model wyceny europejskich opcji walutowych, posługując się metodą analogiczną do zastosowanej przez Mertona w celu wyceny europejskich opcji przynoszących dywidendę:

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R1383 1 3. Taksonomia modeli wyceny opcji 383 Jeśli ilości akcji oraz opcji kupna za

Zarz Ryz Finans R1387 1 3. Taksonomia modeli wyceny opcji 387 Dalsze wnioski z modelu Blacka-Scholes

Zarz Ryz Finans R1389 1 3. Taksonomia modeli wyceny opcji 389 1 3. Taksonomia modeli wyceny opcji 38

Zarz Ryz Finans R1395 1 3. Taksonomia modeli wyceny opcji 395 Modele dwumianowe Metodę dwumianową wy

Zarz Ryz Finans R1399 1 3. Taksonomia modeli wyceny opcji 399 W 1977 r. Phelim Boyle zaproponował me

Zarz Ryz Finans R13@1 13. Taksonomia modeli wyceny opcji 401 gdzie p oznacza średnią stopę wzrostu c

Zarz Ryz Finans R1379 13. Taksonomia modeli wyceny opcji 379Model Blacka-Scholesa Model Blacka-Schol

Zarz Ryz Finans R1381 13. Taksonomia modeli wyceny opcji 381 Na marginesieLemat Ito dt dS 2 as dC= ~

Zarz Ryz Finans R1385 13. Taksonomia modeli wyceny opcji 385 Na marginesieRównania różniczkowe Równa

Zarz Ryz Finans R1393 13. Taksonomia modeli wyceny opcji 393 mocą kursu wymiany w transakcjach natyc

Zarz Ryz Finans R1397 13. Taksonomia modeli wyceny opcji 397 W modelu tym każde rozgałęzienie drzewk

Zarz Ryz Finans R1398 398 Zarządzanie ryzykiem finansowym Na marginesieEwolucja modeli wyceny opcji

Zarz Ryz Finans R1378 Rozdział 13Taksonomia modeli wyceny opcji1 W 1973 r. Fischer Black i Myron Sch

Zarz Ryz Finans R1253 Rozdział 12Elementarz opcji W przeciwieństwie do kontraktów forward, futures i

Zarz Ryz Finans R1254 354 Zarządzanie ryzykiem finansowym opcji sprzedaży ma prawo do jego sprzedaży

Zarz Ryz Finans R1255 12. Elementarz opcji 355 Jeśli w dniu wygaśnięcia cena akcji jest niższa od ce

Zarz Ryz Finans R1256 356 Zarządzanie ryzykiem finansowym Przykład 12.1Jak czytać notowania opcji? R

Zarz Ryz Finans R1257 12. Elementarz opcji 357 Z przyczyn, które zapewne są oczywiste, Charles zwrac

Zarz Ryz Finans R1258 358 Zarządzanie ryzykiem finansowym P Ilustracja 12.2. Wartość europejskiej op

więcej podobnych podstron