Zarz Ryz Finans R15G7

15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 477

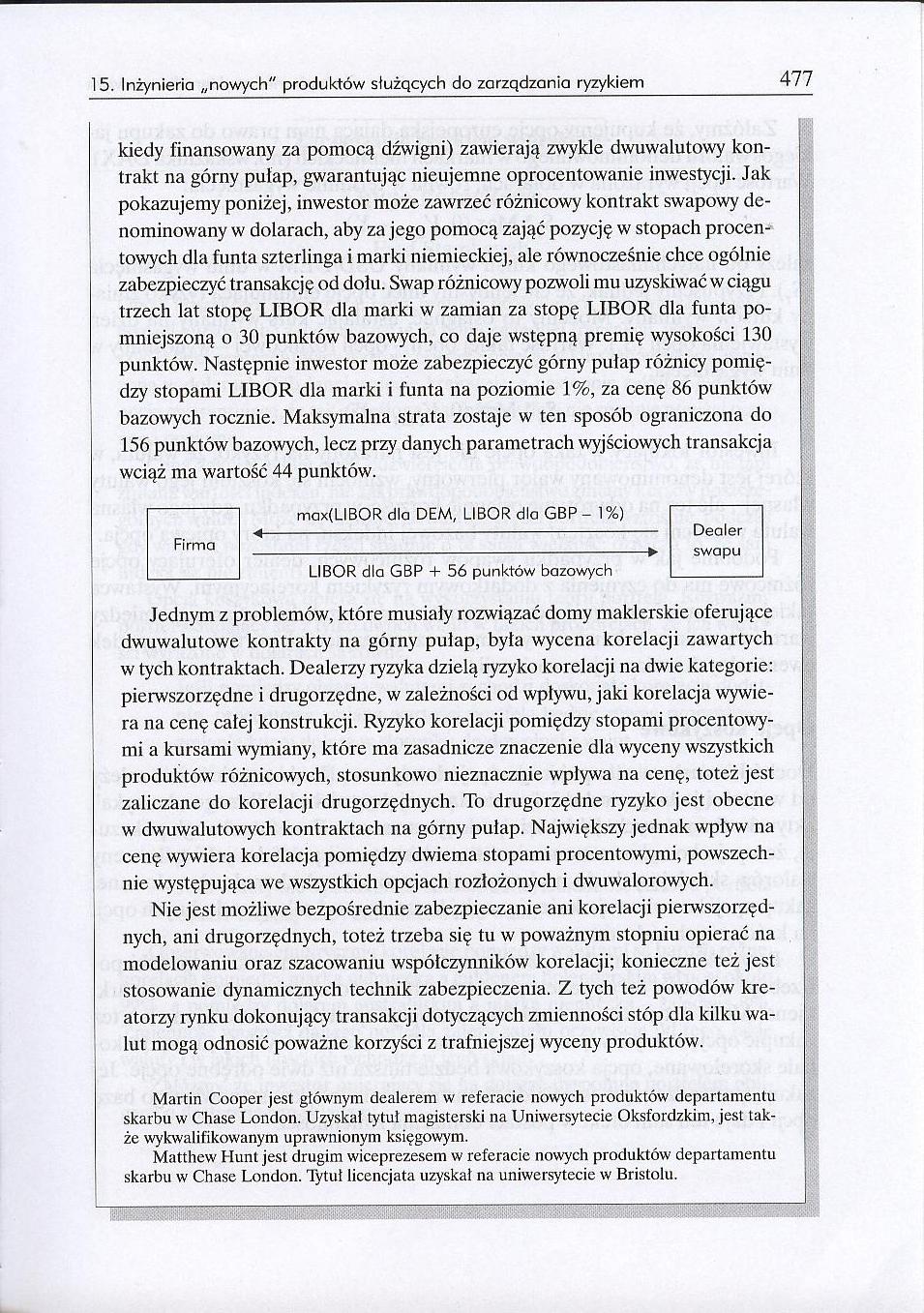

kiedy finansowany za pomocą dźwigni) zawierają zwykle dwuwalutowy kontrakt na górny pułap, gwarantując nieujemne oprocentowanie inwestycji. Jak pokazujemy poniżej, inwestor może zawrzeć różnicowy kontrakt swapowy de-nominowany w dolarach, aby za jego pomocą zająć pozycję w stopach procentowych dla funta szterlinga i marki niemieckiej, ale równocześnie chce ogólnie zabezpieczyć transakcję od dołu. Swap różnicowy pozwoli mu uzyskiwać w ciągu trzech lat stopę LIBOR dla marki w zamian za stopę LIBOR dla funta pomniejszoną o 30 punktów bazowych, co daje wstępną premię wysokości 130 punktów. Następnie inwestor może zabezpieczyć górny pułap różnicy pomiędzy stopami LIBOR dla marki i funta na poziomie 1 %, za cenę 86 punktów bazowych rocznie. Maksymalna strata zostaje w ten sposób ograniczona do 156 punktów bazowych, lecz przy danych parametrach wyjściowych transakcja wciąż ma wartość 44 punktów.

Dealer

swapu

max(LIBOR dla DEM, LIBOR dla GBP - 1%)

Firma

LIBOR dla GBP + 56 punktów bazowych

Jednym z problemów, które musiały rozwiązać domy maklerskie oferujące dwuwalutowe kontrakty na górny pułap, była wycena korelacji zawartych w tych kontraktach. Dealerzy ryzyka dzielą ryzyko korelacji na dwie kategorie: pierwszorzędne i drugorzędne, w zależności od wpływu, jaki korelacja wywiera na cenę całej konstrukcji. Ryzyko korelacji pomiędzy stopami procentowymi a kursami wymiany, które ma zasadnicze znaczenie dla wyceny wszystkich produktów różnicowych, stosunkowo nieznacznie wpływa na cenę, toteż jest zaliczane do korelacji drugorzędnych. To drugorzędne ryzyko jest obecne w dwuwalutowych kontraktach na górny pułap. Największy jednak wpływ na cenę wywiera korelacja pomiędzy dwiema stopami procentowymi, powszechnie występująca we wszystkich opcjach rozłożonych i dwuwalorowych.

Nie jest możliwe bezpośrednie zabezpieczanie ani korelacji pierwszorzędnych, ani drugorzędnych, toteż trzeba się tu w poważnym stopniu opierać na modelowaniu oraz szacowaniu współczynników korelacji; konieczne też jest stosowanie dynamicznych technik zabezpieczenia. Z tych też powodów kreatorzy rynku dokonujący transakcji dotyczących zmienności stóp dla kilku walut mogą odnosić poważne korzyści z trafniejszej wyceny produktów.

Martin Cooper jest głównym dealerem w referacie nowych produktów departamentu skarbu w Chase London. Uzyskał tytuł magisterski na Uniwersytecie Oksfordzkim, jest także wykwalifikowanym uprawnionym księgowym.

Matthew Hunt jest drugim wiceprezesem w referacie nowych produktów departamentu skarbu w Chase London. Tytuł licencjata uzyskał na uniwersytecie w Bristolu.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R15C3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 433 n

Zarz Ryz Finans R15C5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 435 Ł

Zarz Ryz Finans R15C7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 437 A

Zarz Ryz Finans R15C9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 439 m

Zarz Ryz Finans R15D1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 441 n

Zarz Ryz Finans R15D3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 443 1

Zarz Ryz Finans R15D5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 445 P

Zarz Ryz Finans R15D7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 447 p

Zarz Ryz Finans R15D9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 449 D

Zarz Ryz Finans R15E1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 451 Z

Zarz Ryz Finans R15E3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 453 F

Zarz Ryz Finans R15E5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 455 k

Zarz Ryz Finans R15E7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 457 R

Zarz Ryz Finans R15E9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 459 O

Zarz Ryz Finans R15F1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 461 D

Zarz Ryz Finans R15F3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 463 r

Zarz Ryz Finans R15F5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 465 n

Zarz Ryz Finans R15F7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 467 7

Zarz Ryz Finans R15F9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 469 „

więcej podobnych podstron