01010807

392 Część III. Korzyści i koszty związane z uruchamianiem dziaialnofli I

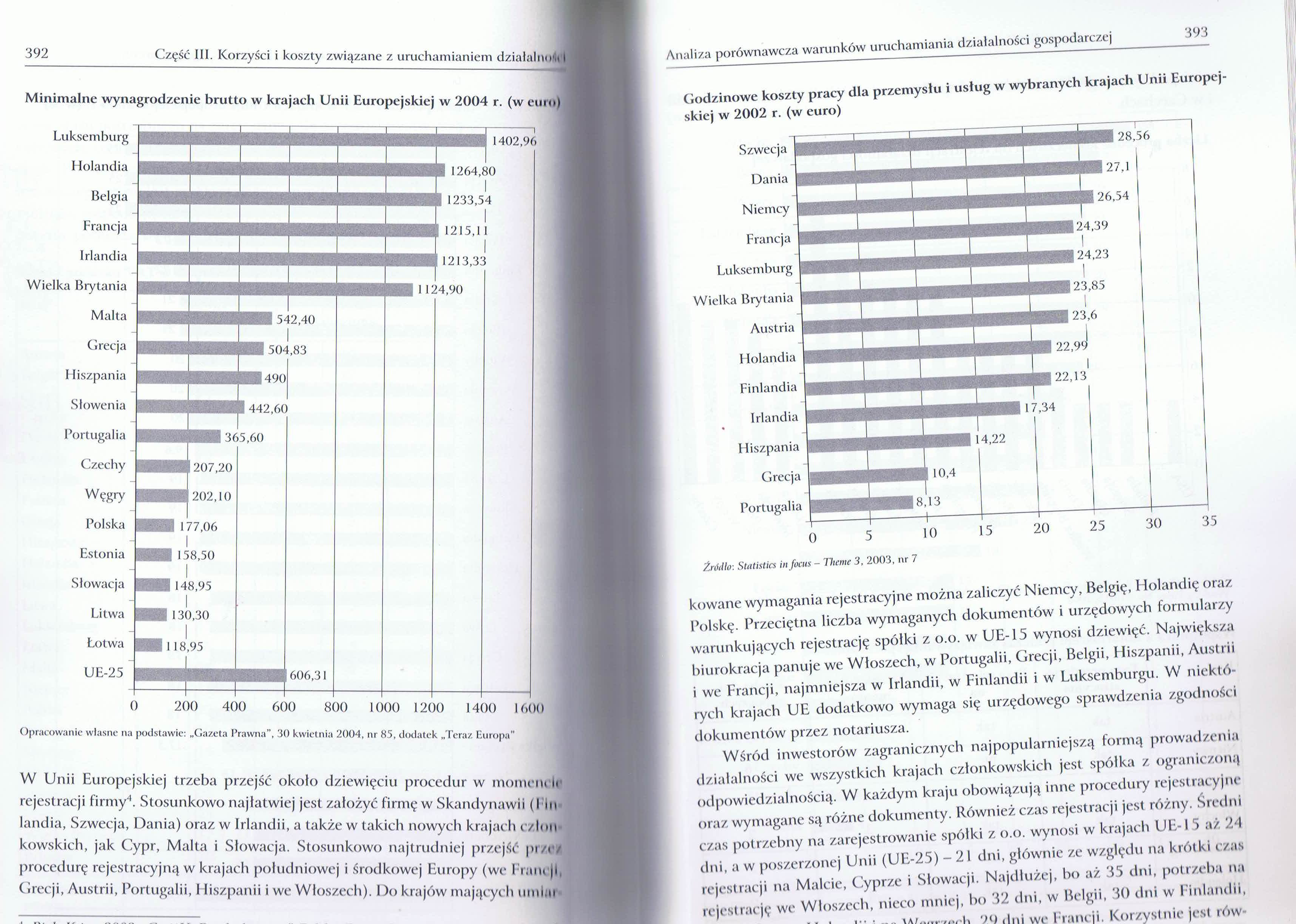

Minimalne wynagrodzenie brutto w krajach Unii Europejskiej w 2004 r. (w euro)

0 200 400 600 800 1000 1200 1400 1600

Opracowanie własne na podstawie: „Gazeta Prawna”, 30 kwietnia 2004, nr 85, dodatek „Teraz Europa"

W Unii Europejskiej trzeba przejść około dziewięciu procedur w mometult rejestracji firmy4. Stosunkowo najłatwiej jest założyć firmę w Skandynawii (l in landia, Szwecja, Dania) oraz w Irlandii, a także w takich nowych krajach człon kowskich, jak Cypr, Malta i Słowacja. Stosunkowo najtrudniej przejść pr/i procedurę rejestracyjną w krajach południowej i środkowej Europy (we I ram ji Crecji, Austrii, Portugalii, Hiszpanii i we Włoszech). Do krajów mających umlai

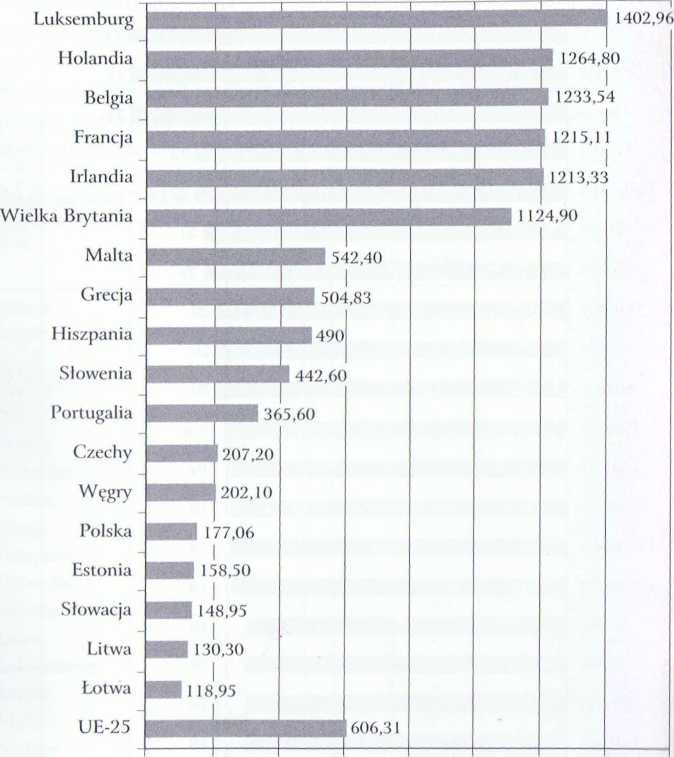

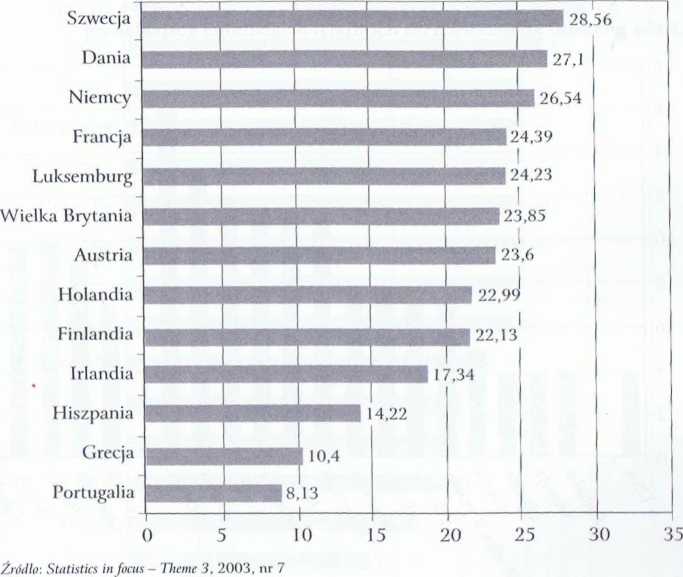

Godzinowe koszty pracy dla przemysłu i usług w wybranych krajach Unii Europejskiej w 2002 r. (w euro)

kowane wymagania rejestracyjne można zaliczyć Niemcy, Belgię, Holandię oraz Polskę. Przeciętna liczba wymaganych dokumentów i urzędowych formularzy warunkujących rejestrację spółki z o.o. w UE-15 wynosi dziewięć. Największa biurokracja panuje we Włoszech, w Portugalii, Grecji, Belgii, Hiszpanii, Austrii i we Francji, najmniejsza w Irlandii, w Finlandii i w Luksemburgu. W niektórych krajach UE dodatkowo wymaga się urzędowego sprawdzenia zgodności dokumentów przez notariusza.

Wśród inwestorów zagranicznych najpopularniejszą formą prowadzenia działalności we wszystkich krajach członkowskich jest spółka z ograniczoną odpowiedzialnością. W każdym kraju obowiązują inne procedury rejestracyjne oraz wymagane są różne dokumenty. Również czas rejestracji jest różny. Średni czas potrzebny na zarejestrowanie spółki z o.o. wynosi w krajach UE-1 5 aż 2A dni, a w poszerzonej Unii (UE-25) - 21 dni, głównie ze względu na krótki czas rejestracji na Malcie, Cyprze i Słowacji. Najdłużej, bo aż. 35 dni, potrzeba na rejestrację we Włoszech, nieco mniej, bo 32 dni, w Belgii, 30 dni w Finlandii,

70 rlni we Francji. Korzystnie jest rów-

Wyszukiwarka

Podobne podstrony:

398 Część III. Korzyści i koszty związane z uruchamianiem dzialalimti I Minimalny kapitat założyciel

382 Część III. Korzyści i koszty związane z uruchamianiem >I -1nIfM Finlandia 26 &nbs

388 Część III. Korzyści i koszty związane z uruchamianiem dzlnl iliiiill Niemcy 15 i 42 Stawka

390 Część III. Korzyści i koszty związane z uruchamianiem 0 i >1 ilnnti Już od 2000 r. działania

394 Część III. Korzyści i koszty związane z uruchamianiem dzin!nlnt>4

396 Część III. Korzyści i koszty związane z uruchamianiem dzialalnull Przeciętna liczba procedur

400 Część III. Korzyści i koszty związane z uruchamianiem d/ialalniulii Podobnie sytuacja wygląda w

402 Część III. Korzyści i koszty związane z uruchamianiem działalni di I • wysokoś

404 Część III. Korzyści i koszty związane z uruchamianiem dziatalnu

Etyka biznesu. Wykład III 1. Korzyści i koszty wdrażania zasad etycznych w relacji

SKMBT?5007122709470�61 CZĘSC III • WYTWARZANIE się tylko do sytuacji związanych z „granicami” ludzki

PrzedsiębiorczośćWykład - część III Forfaiting (II) Korzyści i zalety: „ •

COACHING I MENTORING W PRAKTYCE CZĘŚĆ III. PRACA Z RELACJAMI Rysunek 22. Cecha - korzyść - wyobrażen

skanuj0026 I o O Część III. iSainowIcd/.ii ty. Jedna i druga strona poszukuje intencji działunin par

więcej podobnych podstron