271 (2)

42 Co to jest wartość dla akcjonariuszy?

średnią arytmetyczną nadwyżkowych zwrotów z kapitału własnego, zakładającą zbilansowanie portfeli po zakończeniu każdego roku, bądź średnią geometryczną, zakładającą długoterminową strategię inwestycyjną zakupu i utrzymania walorów (często stanowiącą odniesienie w porównaniach wyników w zarządzaniu aktywami). Wiele danych liczbowych podawanych dla premii z tytułu ryzyka rynkowego wykorzystuje raczej wyliczenia arytmetyczne niż geometryczne, osiągając wyższe wartości1 (warto zwrócić uwagę na fakt, że stopa zwrotu w ujęciu arytmetycznym jest zawsze wyższa niż w geometrycznym - różnica wzrasta jako funkcja odchylenia zwrotu i wybranego przedziału czasowego).

Jak upewnić się, że wybrano właściwy okres jako podstawę oszacowania ex post? Na ile wybór ten okaże się trafny? Można na to odpowiedzieć na kilka sposobów, w zależności od liczby dostępnych informacji. W USA, gdzie od dawna i z dużą dozą niezawodności dokumentuje się wyniki rynku akcji, częstą praktyką bywa wprowadzenie maksymalnej liczby dostępnych informacji do analizy i obliczenie średniej. W rezultacie otrzymuje się około 7% „dodatkowego” dochodu z akcji rocznie.

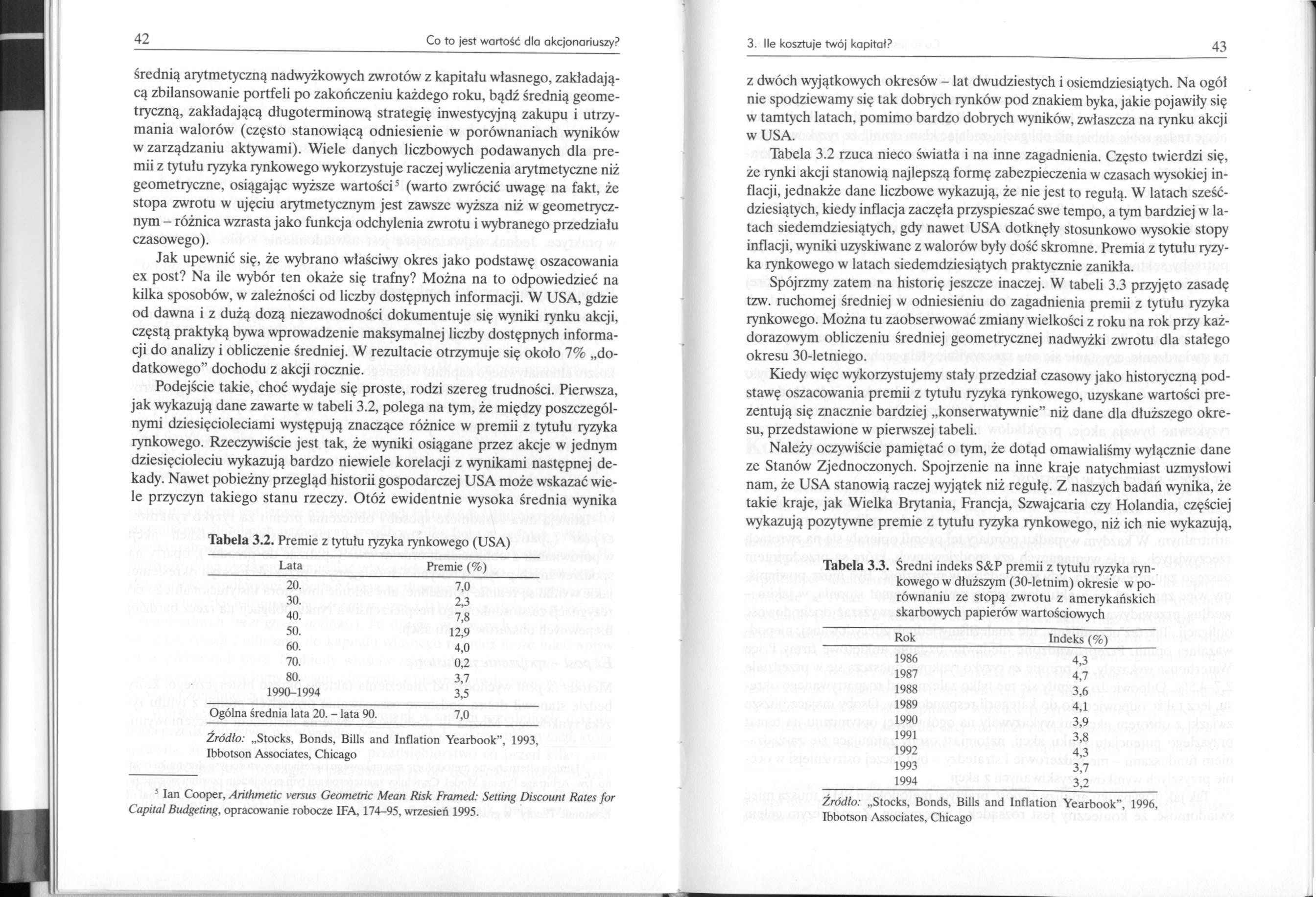

Podejście takie, choć wydaje się proste, rodzi szereg trudności. Pierwsza, jak wykazują dane zawarte w tabeli 3.2, polega na tym, że między poszczególnymi dziesięcioleciami występują znaczące różnice w premii z tytułu ryzyka rynkowego. Rzeczywiście jest tak, że wyniki osiągane przez akcje w jednym dziesięcioleciu wykazują bardzo niewiele korelacji z wynikami następnej dekady. Nawet pobieżny przegląd historii gospodarczej USA może wskazać wiele przyczyn takiego stanu rzeczy. Otóż ewidentnie wysoka średnia wynika

Tabela 3.2. Premie z tytułu ryzyka rynkowego (USA)

|

Lata |

Premie (%) |

|

20. |

7,0 |

|

30. |

2,3 |

|

40. |

7,8 |

|

50. |

12,9 |

|

60. |

4,0 |

|

70. |

0,2 |

|

80. |

3,7 |

|

1990-1994 |

3,5 |

|

Ogólna średnia lata 20. - lata 90. |

7,0 |

Źródło: „Stocks, Bonds, Bills and Inflation Yearbook”, 1993, Ibbotson Associates, Chicago

z dwóch wyjątkowych okresów - lat dwudziestych i osiemdziesiątych. Na ogół nie spodziewamy się tak dobrych rynków pod znakiem byka, jakie pojawiły się w tamtych latach, pomimo bardzo dobrych wyników, zwłaszcza na rynku akcji w USA.

Tabela 3.2 rzuca nieco światła i na inne zagadnienia. Często twierdzi się, że rynki akcji stanowią najlepszą formę zabezpieczenia w czasach wysokiej inflacji, jednakże dane liczbowe wykazują, że nie jest to regułą. W latach sześćdziesiątych, kiedy inflacja zaczęła przyspieszać swe tempo, a tym bardziej w latach siedemdziesiątych, gdy nawet USA dotknęły stosunkowo wysokie stopy inflacji, wyniki uzyskiwane z walorów były dość skromne. Premia z tytułu ryzyka rynkowego w latach siedemdziesiątych praktycznie zanikła.

Spójrzmy zatem na historię jeszcze inaczej. W tabeli 3.3 przyjęto zasadę tzw. ruchomej średniej w odniesieniu do zagadnienia premii z tytułu ryzyka rynkowego. Można tu zaobserwować zmiany wielkości z roku na rok przy każdorazowym obliczeniu średniej geometrycznej nadwyżki zwrotu dla stałego okresu 30-letniego.

Kiedy więc wykorzystujemy stały przedział czasowy jako historyczną podstawę oszacowania premii z tytułu ryzyka rynkowego, uzyskane wartości prezentują się znacznie bardziej „konserwatywnie” niż dane dla dłuższego okresu, przedstawione w pierwszej tabeli.

Należy oczywiście pamiętać o tym, że dotąd omawialiśmy wyłącznie dane ze Stanów Zjednoczonych. Spojrzenie na inne kraje natychmiast uzmysłowi nam, że USA stanowią raczej wyjątek niż regułę. Z naszych badań wynika, że takie kraje, jak Wielka Brytania, Francja, Szwajcaria czy Holandia, częściej wykazują pozytywne premie z tytułu ryzyka rynkowego, niż ich nie wykazują,

Tabela 3.3. Średni indeks S&P premii z tytułu ryzyka rynkowego w dłuższym (30-letnim) okresie w porównaniu ze stopą zwrotu z amerykańskich skarbowych papierów wartościowych

|

Rok |

Indeks (%) |

|

1986 |

4,3 |

|

1987 |

4,7 |

|

1988 |

3,6 |

|

1989 |

4,1 |

|

1990 |

3,9 |

|

1991 |

3,8 |

|

1992 |

4,3 |

|

1993 |

3,7 |

|

1994 |

3,2 |

Źródło: „Stocks, Bonds, Bills and Inflation Yearbook”, 1996, Ibbotson Associates, Chicago

łan Cooper, Ańthmetic versus Geometrie Mean Risk Framed: Setting Discount Rates for Capital Budgeting, opracowanie robocze IFA, 174-95, wrzesień 1995.

Wyszukiwarka

Podobne podstrony:

271 (2) 42 Co to jest wartość dla akcjonariuszy? średnią arytmetyczną nadwyżkowych zwrotów z kapitai

273 (2) 46 Co to jest wartość dla akcjonariuszy? najmniej pokryć koszt tego kapitału. Sposób, w jaki

44 Co to jest wartość dla akcjonariuszy? przy niewątpliwym prymacie Wielkiej Brytanii pod tym względ

48 Co to jest wartość dla akcjonariuszy? o współczynnik beta ceny akcji tej spółki - w tym wypadku 0

34 Co to jest wartość dla akcjonariuszy? Oto ogólne zagadnienia, które mają wpływ na konsultantów i

36 Co to jest wartość dla akcjonariuszy? szczęście. Roczny dochód dwadzieścia funtów, a roczne wydat

r J Co to jest wartość dla akcjonariuszy? dy wzrost współczynnika 6 o jedną jednostkę. Choć dowodził

269 (2) 38 Co to jest wartość dlo akcjonariuszy? w porównaniach obligacjami o odpowiednim terminie z

42. Co to jest INSPIRE. Tematy danych przestrzennych INSPIRE. 43. &nbs

skanuj0205 42 1. Co to jest strategia i zarządzanie strategiczne 13j dów. Przy tym podejściu ma

IMG 42 ■ Co to jest aseptykaonkoiogczna} ■ Oznacza operowanie w

Scan10036 42 CO TO JEST NARÓD? dokonaniach aktualnyinteresnarodu. Prowadziło to nietóedy do sytuacji

Ekonomia i życie społeczne ■ Co to jest ekonomia? Dla socjologia: *

13. Co to jest wartość znormalizowana? Odpowiednia wartość/parametr podawana w odpowiedniej

str2 (26) 6. Co to jest równoważnik węgla ? Podaj zakres jego wartości dla którego stal jest niespaw

więcej podobnych podstron