BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (154)

294 mtmyttaMc Manat»’ ocenie sytuacji titaji/rliimj i finansowej yrzalslęblorshm

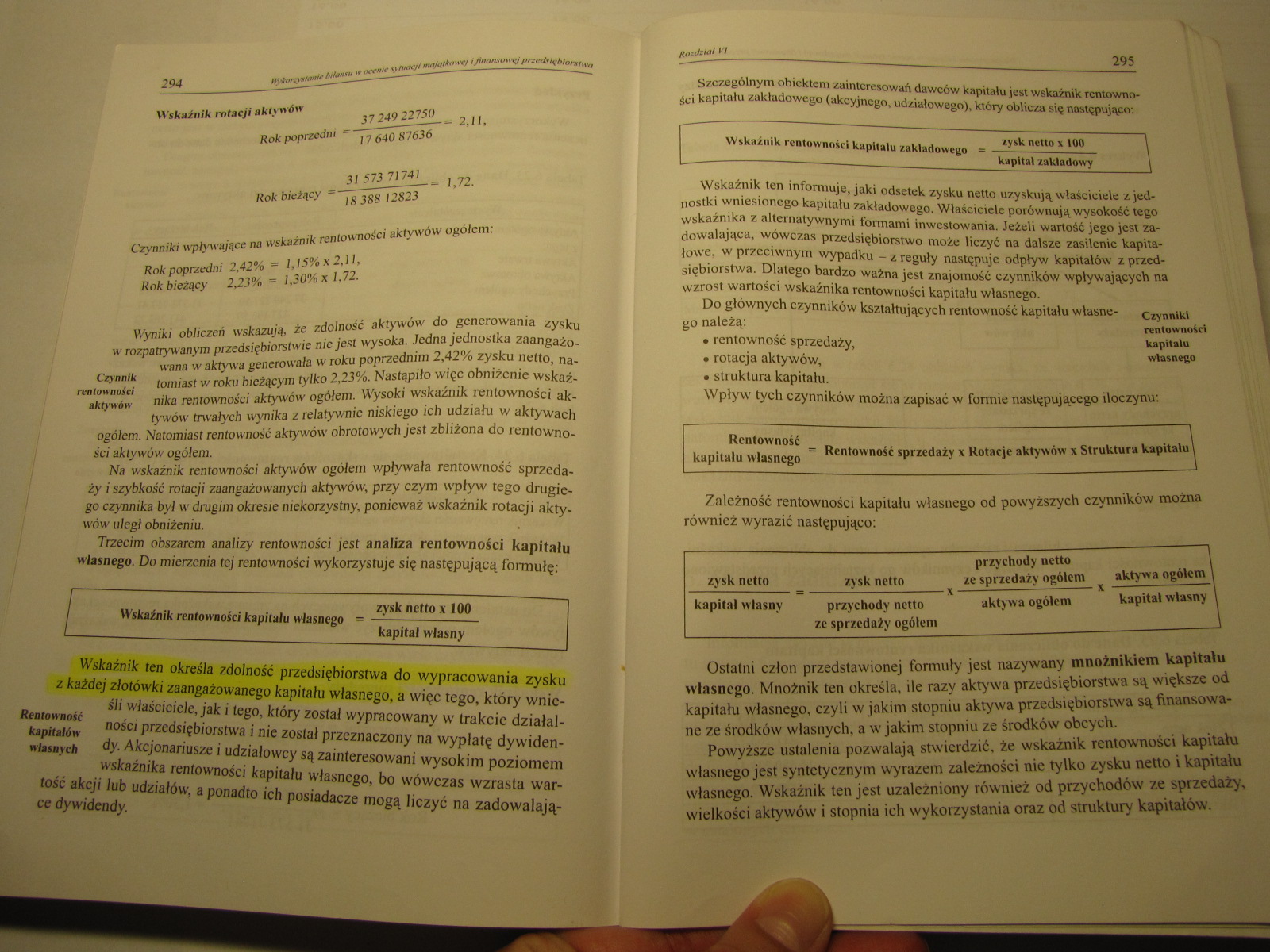

Wskaźnik rotacji aktywów

294 mtmyttaMc Manat»’ ocenie sytuacji titaji/rliimj i finansowej yrzalslęblorshm

Rok poprzedni —

37 249 22750

17 640 87636

= 1,72-

Rok bieżący =

31 573 71741

18 388 12823

Czynniki wpływające na wskaźnik rentowności aktywów ogółem:

Rok poprzedni 2,42% = 1,15% x 2,11,

Rok bieżący 2,23% = 1,30% x 1,72.

Wyniki obliczeń wskazują, że zdolność aktywów do generowania zysku w rozpatrywanym przedsiębiorstwie nie jest wysoka. Jedna jednostka zaangażowana w aktywa generowała w roku poprzednim 2,42% zysku netto, na-reatownośd ,om‘asl w roku bieżącym tylko 2,23%. Nastąpiło więc obniżenie wskaź-aktywów nika rentowności aktywów ogółem. Wysoki wskaźnik rentowności aktywów trwałych wynika z relatywnie niskiego ich udziału w aktywach ogółem. Natomiast rentowność aktywów obrotowych jest zbliżona do rentowności aktywów ogółem.

Na wskaźnik rentowności aktywów ogółem wpływała rentowność sprzedaży i szybkość rotacji zaangażowanych aktywów, przy czym wpływ tego drugiego czynnika był w drugim okresie niekorzystny, ponieważ wskaźnik rotacji aktywów uległ obniżeni u.

Trzecim obszarem analizy rentowności jest analiza rentowności kapitału własnego. Do mierzenia tej rentowności wykorzystuje się następującą formułę:

zysk netto x 100

kapitał własny

Wskaźnik ten określa zdolność przedsiębiorstwa do wypracowania zysku z każdej złotówki zaangażowanego kapitału własnego, a więc tego, który wnieśli właściciele, jak i tego, który został wypracowany w trakcie działal-n0*cl P^edsiębiorstwa i nie został przeznaczony na wypłatę dywiden-własnycb m Akcjonariusze i udziałowcy są zainteresowani wysokim poziomem wskaźnika rentowności kapitału własnego, bo wówczas wzrasta wartość akcji lub udziałów, a ponadto ich posiadacze mogą liczyć na zadowalające dywidendy.

Szczególnym obiektem zainteresowań dawców kapitału jest wskaźnik rentowno-dci kapitału zakładowego (akcyjnego, udziałowego), który oblicza się następująco:

zysk netto x 100

Wskaźnik rentowności kapitału zakładowego * - ■ ■

kapitał zakładowy

Wskaźnik ten informuje, jaki odsetek zysku netto uzyskują właściciele z jednostki wniesionego kapitału zakładowego. Właściciele porównują wysokość tego wskaźnika z alternatywnymi formami inwestowania. Jeżeli wartość jego jest zadowalająca, wówczas przedsiębiorstwo może liczyć na dalsze zasilenie kapitałowe, w przeciwnym wypadku — z reguły następuje odpływ kapitałów z przedsiębiorstwa. Dlatego bardzo ważna jest znajomość czynników wpływających na wzrost wartości wskaźnika rentowności kapitału własnego.

Do głównych czynników kształtujących rentowność kapitału własne- czynniki go należą: rentowności

• rentowność sprzedaży, kapitału

• rotacja aktywów, własnego

• struktura kapitału.

Wpływ tych czynników można zapisać w formie następującego iloczynu:

|

Rentowność kapitału własnego |

- Rentowność sprzedały |

x Rotacje aktywów x Struktura kapitału^ |

|

Zależność rentowności kapitału własnego od powyższych czynników można również wyrazić następująco: | ||

|

zysk netto |

zysk netto |

przychody netto \ ze sprzedaży ogółem aktywa ogółem \ |

|

kapitał własny |

przychody netto ze sprzedaży ogółem |

aktywa ogółem kapitał własny \ |

Ostatni człon przedstawionej formuły jest nazywany mnożnikiem kapitału własnego. Mnożnik ten określa, ile razy aktywa przedsiębiorstwa są większe od kapitału własnego, czyli w jakim stopniu aktywa przedsiębiorstwa są finansowane ze środków własnych, a w jakim stopniu ze środków obcych.

Powyższe ustalenia pozwalają stwierdzić, te wskaźnik rentowności kapitału własnego jest syntetycznym wyrazem zależności nie tylko zysku netto i kapitału własnego. Wskaźnik ten jest uzależniony również od przychodów ze sprzedaży, wielkości aktywów i stopnia ich wykorzystania oraz od struktury kapitałów.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (139) 264 H}*ors)vranle Mn, »■ ,«>» sytuacji majntko\vj IJ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (140) 266 Itykomstaiiic bilamiu w urnie sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (144) 274 W.Mcwjtłfcm/e bilami w turnic sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (147) 280 n,™ M/umyi m.ijnlkmwj IJSnaasamg przahlębiorstu,, T

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (150) 286 liyjtonysiantr Mantu >•■ ocrnie sytuacji majątko

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (155) MWor 296 m myw st-nzocyi majątkass-ej i finansowej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (52) 96 Aktywa fr»w. • prawo do wymiany ins

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (82) 154 Aklywa obrotowe natomiast zawierać podatek akcyzowy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

więcej podobnych podstron