BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (67)

126

Aktywa tr\va

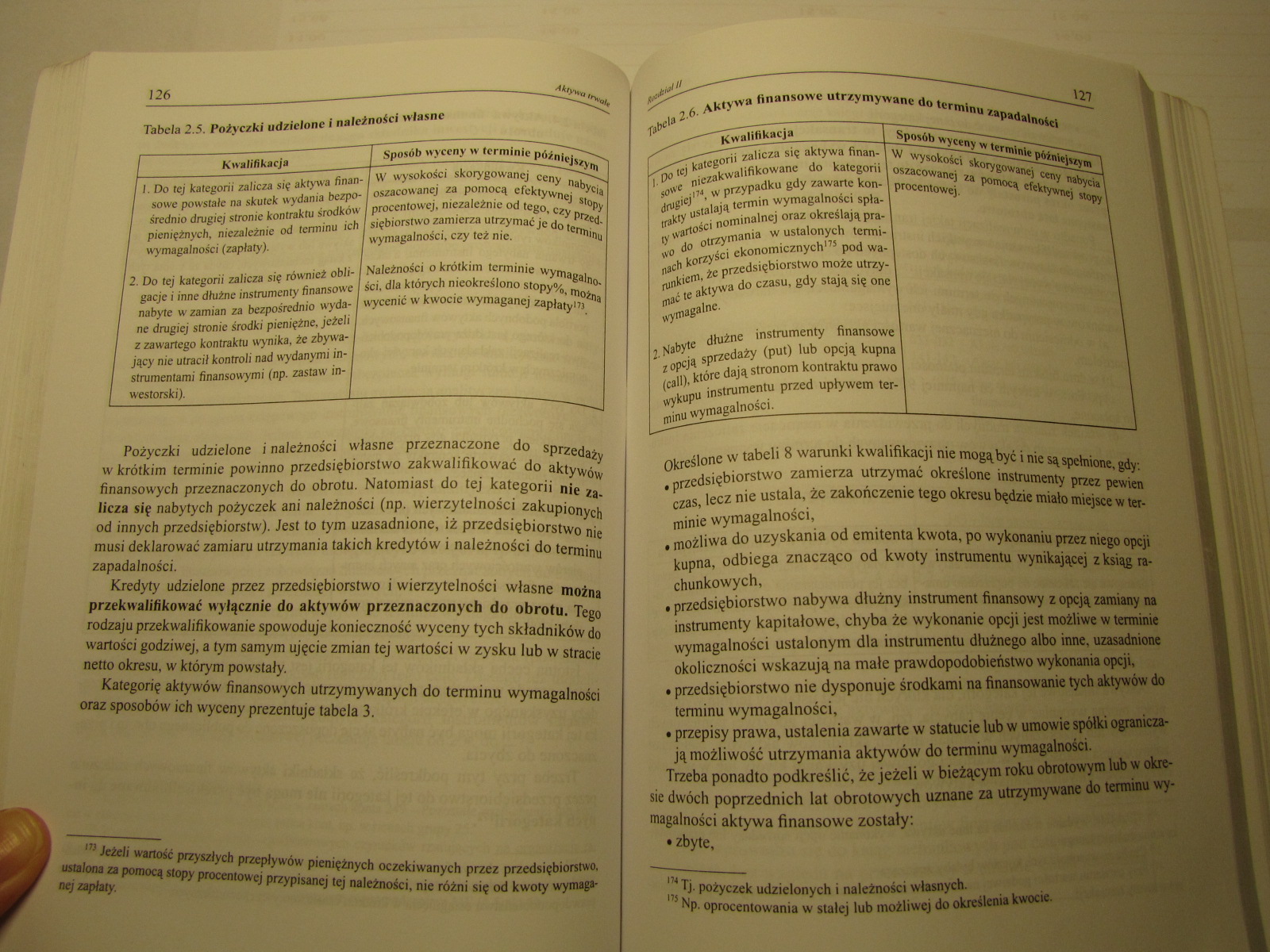

Tabela 2.5. Potyczki udzielone I naletnoicl własne

wymagalności (zapłaty).

wymagalności, czy też nie.

Kwalifikacja

Sposób wyceny w terminie późniejszym

I. Do tej kategorii zalicza się aktywa fin. W wysokości skorygowanej ceny nabycia sowę powstałe na skutek wydania bezj oszacowanej za pomocą efektywnej stopy średnio drugiej stronie kontraktu środki irocentowej, niezależnie od tego, czy przed-picniężnych, niezależnie od terminu ii iębiorstwo zamierza utrzymać je do terminu

2. Do tej kategorii zalicza się również obli- I Należności o krótkim terminie wymagalno-gacje i inne dłużne instrumenty finansowe I ści. dla których nieokreślono stopy%, można nabyte w zamian za bezpośrednio wyda- I wycenić w kwocie wymaganej zapłaty173. ne drugiej stronie środki pieniężne, jeżeli z zawartego kontraktu wynika, że zbywa-1 jący nie utracił kontroli nad wydanymi in-1 strumentami finansowymi (np. zastaw in-westorski). I _

Pożyczki udzielone i należności własne przeznaczone do sprzedaży w krótkim terminie powinno przedsiębiorstwo zakwalifikować do aktywów

finansowych przeznaczonych do obrotu. Natomiast do tej kategorii nie za-

liczą się nabytych pożyczek ani należności (np. wierzytelności zakupionych od innych przedsiębiorstw). Jest to tym uzasadnione, iż przedsiębiorstwo nie musi deklarować zamiaru utrzymania takich kredytów i należności do terminu zapadalności.

Kredyty udzielone przez przedsiębiorstwo i wierzytelności własne można przekwalifikować wyłącznie do aktywów przeznaczonych do obrotu. Tego rodzaju przekwalifikowanie spowoduje konieczność wyceny tych składników do wartości godziwej, a tym samym ujęcie zmian tej wartości w zysku lub w stracie netto okresu, w którym powstały.

Kategorię aktywów finansowych utrzymywanych do terminu wymagalności oraz sposobów ich wyceny prezentuje tabela 3.

1,3 Jeżeli wartość przyszłych przepływów pieniężnych oczekiwanych przez przedsiębiorstwo. ustalona za pomocą stopy procentowej przypisanej tej należności, nie różni się od kwoty wymagł-nej zapłaty

2.6. Aktywa finansowe utrzymywane do terminu zapadalności

|

s* " Kwalifikacja |

Sposób wyceny w terminie późniejszym |

|

kategorii zalicza się aktywa finan-' j0VVe niezakwalifikowane do kategorii drugiej174, w przypadku gdy zawarte kon-tiakty ustalają termin wymagalności spłaty wartości nominalnej oraz określają pra-v0 do otrzymania w ustalonych terminach korzyści ekonomicznych175 pod wa-runkiem, że przedsiębiorstwo może utrzymać te aktywa do czasu, gdy stają się one wymagalne. 2. Nabyte dłużne instrumenty finansowe i opcją sprzedaży (put) lub opcją kupna (cali), które dają stronom kontraktu prawo wykupu instrumentu przed upływem terminu wymagalności. |

W wysokości skorygowanej ceny nabycia oszacowanej za pomocą efektywnej stopy procentowej. |

Określone w tabeli 8 warunki kwalifikacji nie mogą być i nie są spełnione, gdy:

• przedsiębiorstwo zamierza utrzymać określone instrumenty przez pewien czas, lecz nie ustala, że zakończenie tego okresu będzie miało miejsce w terminie wymagalności,

«możliwa do uzyskania od emitenta kwota, po wykonaniu przez niego opcji kupna, odbiega znacząco od kwoty instrumentu wynikającej z ksiąg rachunkowych,

• przedsiębiorstwo nabywa dłużny instrument finansowy z opcją zamiany na instrumenty kapitałowe, chyba że wykonanie opcji jest możliwe w terminie wymagalności ustalonym dla instrumentu dłużnego albo inne, uzasadnione okoliczności wskazują na małe prawdopodobieństwo wykonania opcji,

• przedsiębiorstwo nie dysponuje środkami na finansowanie tych aktywów do terminu wymagalności,

• przepisy prawa, ustalenia zawarte w statucie lub w umowie spółki ograniczają możliwość utrzymania aktywów do terminu wymagalności.

Trzeba ponadto podkreślić, że jeżeli w bieżącym roku obrotowym lub w okresie dwóch poprzednich lat obrotowych uznane za utrzymywane do terminu wymagalności aktywa finansowe zostały:

• zbyte,

14 Tj. pożyczek udzielonych i należności własnych.

1,5 Np. oprocentowania w stałej lub możliwej do określenia kwocie.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (20) 34 Aktywa trwale a podstawowym elementem różniącym od ro

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (22) 38 Aktywa trwałe Tak ustaloną dodatnią wartość firmy wyk

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (24) 42 Aktywa trwałe odpisu Kwotę odpisu umorzeniowego ustał

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (25) 44 Aktywa trwale Rozbieżności dotyczą również kosztów pr

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (26) 46 Aktywa trwałe o komercjalizacji przedsiębiorstw państ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (29) 52 Aktywa trwale Ze względu na podkreślone powiązanie wy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (30) 54 Aktywa trwałe lub ręcznej), a konto analityczne będzi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (32) 56 Aktywa trwałe że:Należy przy tym podkreślić, zbiór in

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (37) 66 Aktywa trwałe gowcgo ujęcia i wyceny inwentarza żyweg

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (38) 68 Aktywa trwale powinna być przeprowadzana częściej niż

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (39) 70 Aktywa trwałe umarzane i amortyzowane przez okres wyn

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (40) 72 Aktywa trwale Różnice odnoszące się do ustalania rocz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (46) 84 Aktywa lrwaie Ulepszenia można dokonać zarówno w obie

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (47) 86 Aktywa trwał? 080-5 - Koszty pośr

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (52) 96 Aktywa fr»w. • prawo do wymiany ins

więcej podobnych podstron