ekonomika (153)

304 9. Koszty w transporcie

na rynku. Przerost zatrudnienia w przedsiębiorstwie oraz nadmierny udział wynagrodzeń w kosztach całkowitych prowadzi do zawyżenia kosztów jednostkowych i spadku konkurencyjności firmy na rynku. Przedsiębiorstwa, które dążą do obniżenia kosztów swojej działalności, rozpoczynają najczęściej od redukcji zatrudnienia i kosztów dodatkowych świadczeń na rzecz pracowników. Takie działania podjęto zarówno w grupie PKP jak i w PLL LOT gdzie przy wzrośće przychodów w 2003 roku zanotowano niższe koszty wynagrodzeń. Z kolei obniżanie płac i rezygnacja ze świadczeń poza płacowych powoduje osłabienie motywacji do wydajnej pracy i może przyczyniać się do trudności z pozyskiwaniem odpowiednio wykwalifikowanych pracowników.

Ubezpieczenia społeczne i obowiązkowe składki na Fundusz Pracy i Fundusz Gwarantowanych świadczeń Pracowniczych są liczone jako narzut procentowy na wynagrodzenia. Natomiast koszty dodatkowych świadczeń pracowniczych są ustalane indywidualnie w przedsiębiorstwach, ale podlegają pewnym ograniczeniom, wynikającym z przepisów podatkowych. Do kosztów tych można zaliczyć: dopłaty do okresowych biletów na dojazdy pracowników do pracy, świadczenia rzeczowe związane z bezpieczeństwem i higieną pracy (np. posiłki profilaktyczne i regeneracyjne, środki czystości lub wypłaty za nie ekwiwalentów), artykuły spożywcze (np. kawa, woda), zakup bonów towarowych, odzież ochronną i roboczą, szkolenie pracowników, ubezpieczenia osobowe pracowników, odpisy na zakładowe fundusze specjalne przeznaczone na świadczenia dla pracowników, itp.

Podatki i opłaty obejmują: podatek od nieruchomości, podatek od środków transportu, opłaty za licencje, zezwolenia, opłaty sądowe i notarialne, opłaty za wieczyste użytkowanie gruntów.

Pozostałe koszty stanowią m.in.: koszty krajowych i zagranicznych podróży służbowych, koszty wynajęcia kwater łub ryczałtów za noclegi w przypadku czasowego zatrudnienia pracowników poza miejscem zamieszkania i stałego zatrudnienia, ubezpieczenia majątkowe (np. ubezpieczenia taboru), koszty reprezentacji i reklamy, jeżeli nie są one zaliczane do zużycia materiałów lub usług obcych, wypłaty ryczałtów za używanie przez pracowników własnych samochodów osobowych do celów służbowych, opłaty parkingowe.

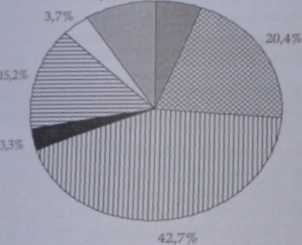

Prowadząc badania porównawcze tych samych pozycji kosztów rodzajowych u różnych przewoźników, można zauważyć znaczne różnice w ich strukturze. jeszcze większe zróżnicowanie występuje przy porównywaniu struktury rodzajowej kosztów w przedsiębiorstwach transportowych różnych gałęzi transportu (tab. 9.2).

Układ rodzajowy kosztów (rys. 9.5) pozwala określić stopień pracochłonności i materiałochłonności produkcji transportowej, a także obliczyć całkowity koszt wytworzenia i sprzedaży usług transportowych.

U Struktur* kosztów rodzajowych w przekroju nu^dzycał

|

Koszty według rodzaju |

Pekaes i |

—ymwanjrokum !!^.ci»l plułotI - 1 IZ ~ 15A ^ 1 | |

|

Aiftortyzacja |

5,9 | ||

|

1 fatyae materiałów i energii |

20,4 | ||

|

Usługi obce |

42,7 |

46,1 T |

m 1 |

|

Ibdatki i opłaty |

33 |

la ~1 | |

|

.Wynagrodzenia |

15,2 |

22,7 |

122 \ |

|

1 Ubezpieczenia społeczne i inne świadczenia |

3,7 |

i 5,9 | |

|

fozostałe koszty rodzajowe |

M |

V* | |

|

Wartość sprzedanych materiałów i towarów |

15 |

M | |

ZsSUo- Opracowanie własne na podst. Prospekt emisyjny Pekaes SA, s. 120. httpy/www.pdun com pV prnprkt rozOtU pdf z 03.06.2005; Raport roczny PKP Cargo SA 2003, s. 17 http-y/www.pkpoigo.pl/n. pjrtrsport pdf z 03.06.2005; Raport roczny PLL LOT 2003, s. 53. h»tp.//www3 lot i*»ttii|| sant200ł-07/RAPORT_LOTU_2003_POL.pdf. z 03.06.2005.

Rys. 95. Koszty w układzie rodzajowym Pekaes SA w 2003 roku

Źródło: Opracowanie własne na podst. Prospekt emisyjny Pekaes SA hUp/Vww pekacs.com pl/pro-

>pekt'roz08a pdt z 03.06.2005.

95. Koszty według typu działalności i miejsc ich powstawania

Przedsiębiorstwa prowadzące działalność o znacznych rozmiarach i o niejednorodnej strukturze (np. wytwarzanie usług o szerokim i zróżnicowanym asortymencie - przewozy osób i ładunków, działalność spedycyjna, usługi składowa-

■ amortyzacja

B zużycie materiałów (D usługi obce

■ podatki i opłaty B wynagrodzenia

□ ubezpieczenia społeczne i świadczenia dla pracowników

■ pozostałe

Wyszukiwarka

Podobne podstrony:

Ekonomika turystyki R Łazarek (81) wynosiła na rynku warszawskim 103 zł, oraz Hotel „Gołębiewski”

ekonomika (152) 302 9. Koszty w transporcie Usługi obce to koszty wykonanych na rzecz jednostki wsz

k0013 TEsrr sr/iA wdzają cf. z ekonomiil!l. Rynek kapitałowy 1. Przedmiotem obrotu

Uniwersytet Ekonomiczny! Zakończeniem cyklu życia produktu na rynku jest faza IV, której

Sytuacja studentów Wydziału Nauk Ekonomicznych Szkoły Głównej Gospodarstwa Wiejskiego na rynku pracy

Ekonomika turystyki R Łazarek (95) 9. KONIUNKTURA NA RYNKU TURYSTYCZNYM Ogólnie pod pojęciem koni

KDosk2 Nie występują żadne dodatkowe koszty funkcjonowania na rynku pozna nakładami ponoszonymi przy

SYLABUS rok akademicki 2009/10Wydział Ekonomiczny UG Nazwa przedmiotu: AUTOPREZENTACJA NA RYNKU

więcej podobnych podstron