17905

Temat 5: Metody kalkulacji Przedmiot: Rachunkowość zarządcza Kierunek: ZiM

Wyprodukowano i przyjęto do magazynu w tym okresie:

200 szt. wyrobu "A”.

300 szt. wyrobu "B",

400 szt. wyrobu "C".

ponadto na produkcję w toku składa się:

a) 5 szt. wyrobu "A”, które zawierają 100% materiałów i 80% kosztów przerobu,

b) 5 szt. wyrobu "B", które zawierają 100% materiałów i 60% kosztów przerobu.

c) 10 szt. wyrobu "C'\ które zawierają 100% materia łów i 60% kosztów przerobu.

Sporządzić kalkulację wyrobów' "A”, "B", ”C" w przekroju pozycji:

- kosztów' materiałów bezpośrednich.

- kosztów' przerobu.

III. Kalkulacja doliczeniowa

Zadanie 3.1.

Przedsiębiorstwo produkujące elementy budowlane realizuje dwa zlecenia (I i II). W ramach zlecenia I wytwarza 20 elanentów ściennych, a wr ramach zlecenia II - 10 stropów betonowych. W końcu okresu koszty bezpośrednie zlecenia I wyniosły - 700 zł. a zlecenia II - 900 zł. Koszty wydziału A w wysokości 600 zł rozliczane są na zlecenia wedhig roboczogodzin, z których 100 przypada na zlecenie I. a 50 - na zlecenie 0. Koszty wydziału B w wysokości 3 200 zł rozlicza się proporcjonalnie do kosztów' bezpośrednich

Polecenia do wykonania: Dokonać kalkulacji, ustalając koszt jednego elementu ściennego i jednego

stropu.

Zadanie 3.2.

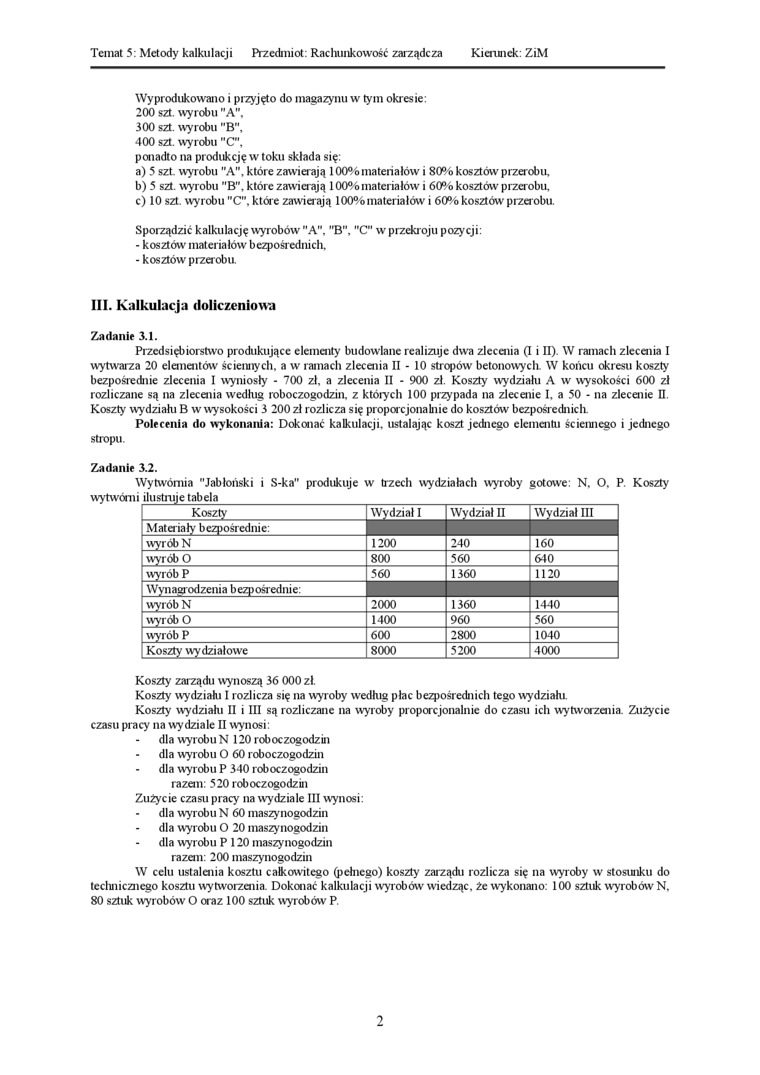

|

Koszty |

Wydział I |

Wydział II |

Wydział III |

|

Materiały bezpośrednie: | |||

|

wyrób N |

1200 |

240 |

160 |

|

wyrób O |

800 |

560 |

640 |

|

wyrób P |

560 |

1360 |

1120 |

|

Wynagrodzenia bezpośrednie: | |||

|

wyrób N |

2000 |

1360 |

1440 |

|

wyrób O |

1400 |

960 |

560 |

|

wyrób P |

600 |

2800 |

1040 |

|

Koszty wydziałowe |

8000 |

5200 |

4000 |

Wytwórnia "Jabłoński i S-ka" produkuje w trzech wydziałach wyroby gotowe: N. O. P. Koszty wytwómi ilustruje tabela____

Koszty zarządu wynoszą 36 000 zł.

Koszty wydziału I rozlicza się na wyroby wedhig płac bezpośrednich tego wydziahi.

Koszty wydziahi II i III są rozliczane na wyroby proporcjonalnie do czasu ich wytworzenia. Zużycie czasu pracy na wydziale II wynosi:

dla wyrobu N 120 roboczogodzin dla wyrobu O 60 roboczogodzin dla wyrobu P 340 roboczogodzin razem: 520 roboczogodzin Zużycie czasu pracy na wydziale III wynosi:

- dla wyrobu N 60 maszynogodzin dla wyrobu O 20 maszynogodzin dla wyrobu P 120 maszynogodzin razem: 200 maszynogodzin

W celu ustalana kosztu całkowitego (pchlego) koszty zarządu rozlicza się na wyroby w stosunku do tccliniczncgo kosztu wytworzaiia. Dokonać kalkulacji wyrobów wiedząc, że wykonano: 100 sztuk wyrobów N. 80 sztuk wyrobów O oraz 100 sztuk wyrobów P.

2

Wyszukiwarka

Podobne podstrony:

Nazwa przedmiotu: Rachunkowość zarządcza Kod ECTS Moduł kształcenia: przedmiot

Nazwa przedmiotu: Rachunkowość Accountancy Kierunek: Matematyka Rodzaj

Praca zaliczeniowa z przedmiotu Rachunkowość zarządcza Koszty całkowite oraz rozmiary produkcji w

Przedmiot: Podstawy zarządzania Kierunek: Zarządzanie i Inżynieria Produkcji; rodzaj studiów:

OPIS KURSU/PRZEDMIOTU Tytuł kursu/przedmiotu_ Rachunkowość zarządcza w projektach Imię, nazwisko i

122 KRONIKA Zarząd Kola może odmówić przyjęcia do Związku bez podania powodu. Legitymacja wydana pr

Krajowe Ramy KwalifikacjiKarta przedmiotu Wydział: Wydział Zarządzania Kierunek: Rachunkowość i

Tabele sprawdzające program nauczania przedmiotu RACHUNEK KOSZTÓW na kierunku ZARZĄDZANIE Tabel

12 Zarządzanie projektami. Wybrane metody i techniki przedmiot, koszt, czas i zakres projektu, potrz

więcej podobnych podstron