2920

Ad.3. Podstawa podatku jest to wartościowo lub ilościowo określany przedmiot podatku. Podstawa służy określeniu jego wysokości,

Ad.4. Stawka podatkowa jest to wyrażona procentowo lub kwotowo wysokość podatku jaką pobiera się od danej podstawy opodatkowania. W praktyce stosowanych jest kilka rodzajów stawek podatkowych:

1. stawki proporcjonalne,

2. stawki progresywne,

3. stawki globalne i stopniowe,

4. stawki regresywne,

5. stawki degresywne.

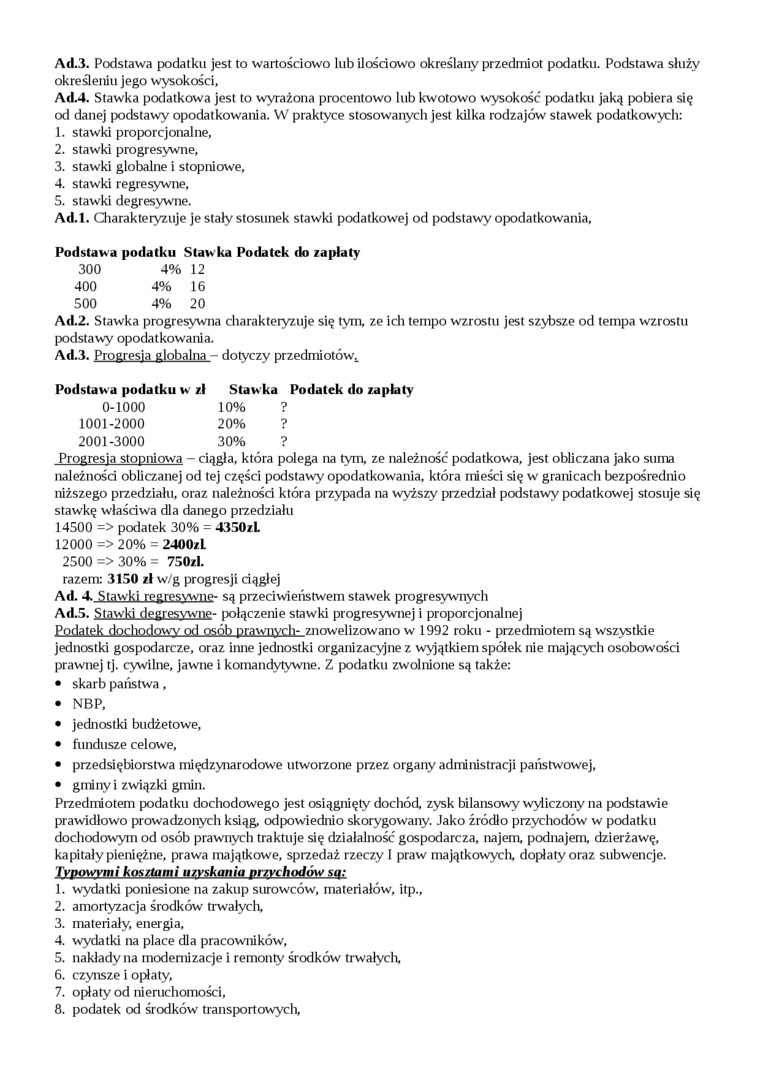

Ad.l. Charakteryzuje je stały stosunek stawki podatkowej od podstawy opodatkowania,

Podstawa podatku Stawka Podatek do zapłaty

|

300 |

4% |

12 |

|

400 |

4% |

16 |

|

500 |

4% |

20 |

Ad.2. Stawka progresywna charakteryzuje się tym, ze icli tempo wzrostu jest szybsze od tempa wzrostu podstawy opodatkowania.

Ad.3. Progresja globalna - dotyczy przedmiotówt Podstawa podatku w zł Stawka Podatek do zapłaty

|

0-1000 |

10% | |

|

1001-2000 |

20% | |

|

2001-3000 |

30% |

Progresja stopniowa - ciągła, która polega na tym, ze należność podatkowa, jest obliczana jako suma należności obliczanej od tej części podstawy opodatkowania, która mieści się w granicach bezpośrednio niższego przedziału, oraz należności która przypada na wyższy przedział podstawy podatkowej stosuje się stawkę właściwa dla danego przedziału 14500 => podatek 30% = 4350zL 12000 => 20% = 2400zL 2500 => 30%= 750zl. razem: 3150 zł w/g progresji ciągłej Ad. 4. Stawki regresywne- są przeciwieństwem stawek progresywnych Ad.5. Stawki degresywne- połączenie stawki progresywnej i proporcjonalnej Podatek dochodowa od osób prawnych- znowelizowano w 1992 roku - przedmiotem są wszystkie jednostki gospodarcze, oraz inne jednostki organizacyjne z wyjątkiem spółek nie mających osobowości prawnej tj. cywilne, jawne i komandytywne. Z podatku zwolnione są także:

• skarb państwa,

• NBP,

• jednostki budżetowe,

• fundusze celowe,

• przedsiębiorstwa międzynarodowe utworzone przez organy administracji państwowej,

• gminy i związki gmin.

Przedmiotem podatku dochodowego jest osiągnięty dochód, zysk bilansowy wyliczony na podstawie prawidłowo prowadzonych ksiąg, odpowiednio skorygowany. Jako źródło przychodów w podatku dochodowym od osób prawnych traktuje się działalność gospodarcza, najem, podnajem, dzierżawę, kapitały pieniężne, prawa majątkowe, sprzedaż rzeczy I praw majątkowycli, dopłaty oraz subwencje. Typowymi kos/lami unskania przychodów są:

1. wydatki poniesione na zakup surowców, materiałów, itp.,

2. amortyzacja środków trwałych,

3. materiały, energia,

4. wydatki na place dla pracowników,

5. nakłady na modernizacje i remonty środków trwałycli,

6. czynsze i opłaty,

7. opłaty od nieruchomości,

8. podatek od środków transportowych,

Wyszukiwarka

Podobne podstrony:

Podstawą opodatkowania (podatku) jest wartościowe lub ilościowe ujęcie przedmiotu podatku. Stawka

• podstawa opodatkowania wartościowo bądź ilościowo określony przedmiot opodatkowania . stawka

Podstawa : Skwantyfikowany przedmiot podatku -określony wartościowo lub ilościowo Np. Grunty -

Podstawowe wskaźniki niezawodności. Średni czas bezawaryjnej pracy-jest to wartość oczekiwana zmienn

Podstawowym narzędziem badań operacyjnych jest model. Model (tutaj) jest to równanie (lub układ równ

może nie być równa wartości netto zapasów możliwej do uzyskania, ponieważ jest to wartość specyficzn

160RECENZJE, OMÓWIENIA, NOTY język. Jest to jednak różnica ilościowa a nie jakościowa... (s. 56). Al

IMAG0345 (11) żyrokompasu może znacznie wzrosnąć i przekroczyć wartość 5 stopni Jest to wartość chwi

img184 Realny produkt narodowy brutto (r-PNB) jest to wartość wszystkich dóbr i usług końcowych wypr

Stabilność lokalna — charakterystyczne Moc ncfuronizujsfca jest to wartość pochodnej mocj elektr^czn

P5280978 260 _ "1"» w2u«wut my»l podobnie, pisząc, n jest to statystyczn

P5280978 (2) !W U ART A MAUKA-OAT myśl podobnie, pisząc, u jest to statystyczne lub Uoidm opisywar..

Nazwa - jest to wyraz lub wyrażenie zrozumiane jednoznacznie, które nadaje się na podmiot lub orzecz

więcej podobnych podstron